2023年中国石油焦市场分析及2024年预测

2024-04-14 09:04:58罗艳托陆彬邓钰暄杨济宁

国际石油经济 2024年3期

罗艳托,陆彬,邓钰暄,杨济宁

(1.中国石油规划总院;2.中国石油广东销售分公司;3.中国石油大学(北京))

“减油增特”(缩减成品油产出比例,增加特色炼油产品比例)是中国炼化企业转型升级的发展要求,也是继“减油增化”(缩减成品油产出比例,增加化工产品比例)后中国炼化企业又一发展方向。中国炼油产能本就过剩,加上“十四五”(2021—2025年)期间仍有大型炼化项目投产,使得成品油供大于求的矛盾愈加突出,这种情况下“减油增特”更需要准确把握特色炼油产品的市场变化。因为石油焦尤其是低硫焦、针状焦是特色炼油产品之一[1],所以对其市场供需、价格波动以及产品竞争力等进行深入研究,可以为炼化企业制定生产和销售策略提供决策支持。

1 中国石油焦市场现状

1.1 供应现状

石油焦是以原油蒸馏后的渣油为原料,经过延迟焦化工艺生产的有机固态工业原料[2]。中国石油焦供应由两部分组成:以国产资源为主体,占比70%左右;以进口资源为有效补充,占比30%左右。

1.1.1 国内生产现状

近年来,随着中国炼化行业的规模发展,石油焦产能不断增长[3]。截至2023年年底,中国延迟焦化能力达到1.48亿吨/年,比上年增长90万吨/年。

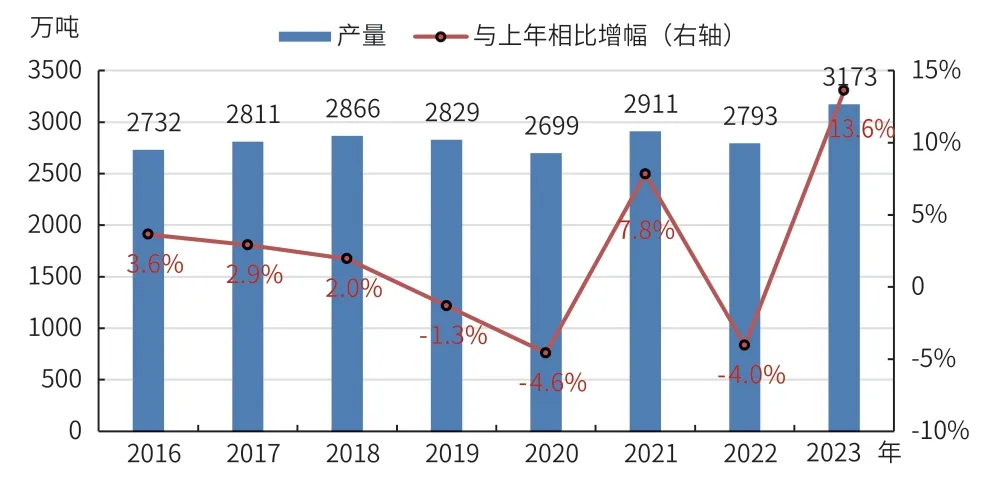

2016—2019年,随着“十三五”规划项目落地投产,延迟焦化产能稳步增加[4],由12130万吨/年增加至13400万吨/年,产量由2600万吨/年快速提升到2800万吨/年。随着原油加工规模和延迟焦化产能的不断增长,石油焦产量总体呈上升态势。2020年受新冠病毒疫情影响,炼厂开工率大幅下降,同时新建渣油加氢装置提速转产低硫船用燃料,石油焦产量比上年下降4.6%。进入2023年之后,随着新冠病毒疫情得到有效控制,生产逐渐恢复,2023年中国石油焦产量达到3173万吨,在2022年低基数的基础上增长了13.6%。近年来中国石油焦产量变化如图1所示。

图1 2016—2023年中国石油焦产量

从生产主体看,主营炼厂产量占比为57%,地方炼厂占比43%。随着生产主体产能和生产原料的变化,石油焦产量占比有所变化[5]。2023年,除中国海油的石油焦产量与上年基本持平外,其他生产主体石油焦产量均有不同程度的增长(见表1),其中,中国石油产量占比增长明显,主要是因为中国石油广东石化公司600万吨/年延迟焦化装置投产,当年生产石油焦近170万吨,大部分自用于制氢,少量作为商品外销。

表1 2022年和2023年中国石油焦分主体产量构成

从区域产量看,由于各区域石油焦产能和产能利用率不同,石油焦产量和增幅也不同[6]。华东地区由于地方炼厂产能最大、加工重油和渣油较多,石油焦产量遥遥领先,2023年产量占全国产量的55.8%(见表2)。

表2 2023年中国石油焦区域产量分布

从石油焦的生产品质看,中国石油焦以高硫焦为主(硫含量高于1.5%的3#、4#、5#),占比80%以上(见表3)。受下游需求和替代品竞争的影响,不同品号石油焦产量占比略有波动。2023年,中国低硫焦(1#)、中硫焦(2#)、高硫焦(3#~5#)占比分别为7.1%、6.8%和86.1%,与上年相比分别降低0.2个百分点、4.4个百分点和提高4.6个百分点。

表3 2022—2023年中国石油焦产品质量结构

1.1.2 石油焦进出口现状

由于中国石油焦的消费量常年高于产量,石油焦进出口以进口贸易为主,出口量非常少[7]。进口石油焦成为国产石油焦的有效补充。2016—2023年,石油焦进口量呈震荡上升的态势,出口量远低于进口量且逐年下降,石油焦贸易整体表现为净进口(见图2)。2023年,中国进口石油焦1602万吨,出口石油焦仅19万吨,净进口量1583万吨,比上年增长8.5%。

图2 2016—2023年中国石油焦进出口量

石油焦进口资源主要来源于欧美国家。进口量排名前三的进口来源国家分别是美国、委内瑞拉和俄罗斯,2023年进口量分别为571万吨、230万吨和216万吨,分别占总进口量的35.6%、14.4%和13.5%;其次是沙特阿拉伯、巴西,占比分别为6.0%、5.4%;来自其他国家和地区的共计占比25.1%。进口石油焦以硫含量高于3.0%的4#、5#高硫石油焦为主,2023年进口量占比为74.3%,主要用于生产普通预焙阳极、出口煅烧焦和用作工业燃料等。

中国石油焦出口量较小,主要出口到周边的日本和印度。2023年出口至日本和印度的石油焦分别为10万吨和5万吨,占总出口量的55.2%和25.8%;其次是出口至韩国、安哥拉和老挝,占比分别为11.8%、2.5%和1.7%;出口至其他地区的占比为3.0%。出口石油焦以硫含量低于3.0%的中低硫焦为主,2023年出口量占比为62.2%,主要用于生产预焙阳极、电池负极材料、石墨电极、增碳剂等。

1.2 中国消费现状

中国石油焦下游消费领域主要有预焙阳极、电池负极材料、石墨电极、增碳剂、燃料等[8];其中,中低硫石油焦主要消费在预焙阳极、电池负极材料、石墨电极、增碳剂等领域[9],高硫石油焦主要消费在预焙阳极、工业燃料、硅冶炼、出口煅烧焦生产等领域。随着中国铝、钢等金属冶炼和半导体生产等行业的不断发展,对石油焦的原材料需求量不断增长[10]。自2016年以来,中国石油焦表观消费量震荡上行,2016—2023年年均增幅为5.5%。2023年中国石油焦表观消费量达到4516万吨,与上年相比增长8.6%(见图3),其中,下游预焙阳极仍然是石油焦刚需第一的行业,用于预焙阳极的石油焦消费量占石油焦消费总量的比例高达57%;燃料消费占比位居第二,由于价格低、在燃料领域竞争力较强,作为燃料的石油焦需求大幅增长;电池负极材料对石油焦的需求量也有一定提升。

图3 2016—2023年中国石油焦表观消费量

从石油焦的消费结构看,中低硫焦占比总体呈上升趋势,高硫焦占比整体下降。但是,个别时段受资源供应、消费需求波动或替代品的影响,消费结构震荡变化。例如2023年,由于中国石油焦供大于求,价格大幅下降,加上其主要消费领域预焙阳极采购石油焦质量范围较宽(中低硫和高硫焦均可用于生产预焙阳极),需求企业根据性价比更愿意采购高硫焦;另外,部分时段高硫焦在工业燃料领域比煤、煤焦油、重油等替代品较有竞争力,因此,2023年4#和5#高硫焦消费占比比上年提高2.0个百分点。

1.3 供需平衡及库存变化

在国产资源和进口资源的供应下,中国石油焦市场总体表现供需平衡。但是在2023年出现了供需错配、供应明显过剩的局面。2023年,中国石油焦供应量为4756万吨(其中,国内产量为3173万吨,净进口量为1583万吨),石油焦表观消费量为4516万吨,供应过剩高达240万吨(见图4)。

图4 2016—2023年中国石油焦供需平衡情况

中国石油焦库存总体相对平稳。但是,2023年供应过剩导致炼厂库存和港口库存高企,且全年居高不下,尤其是港口库存(见图5)。2023年,石油焦库存与上年相比增长了240万吨,其中炼厂库存增长7万吨,港口库存增长233万吨。

图5 2016—2023年中国石油焦库存变化情况

1.4 价格波动情况

随着物价水平的上升,中国石油焦价格总体呈上升态势[11]。但是,2023年中国石油焦供应量与上年相比大幅增长,资源供大于求,造成库存高企,价格暴跌。以中硫焦为例,全年均价2383元/吨,比上年下降42.7%;价格波动幅度也达到5年以来最高水平,全年市场价差为2053元/吨,振幅高达86%(见图6),石油焦也因此成为2023年价格波动最大的炼油产品。

图6 2019—2023年中国中硫石油焦市场价格情况

2023年不同品号石油焦价格先升后降,总体震荡下行(见图7),跌幅明显不同。从2023年全年石油焦价格走势看,受春节过后下游企业刚需补货拉动,2月市场价格一度冲高;随后,由于中国石油焦市场资源供大于求,出货速度放缓,价格震荡下行,至12月中下旬跌至全年最低点。从不同品号石油焦价格走势看,中低硫焦跌幅最大,高硫焦跌幅较小。

图7 2023年不同品号石油焦价格变化

1.5 生产利润

2023年中国延迟焦化装置的全年理论利润在452元/吨左右,高于盈亏线,利润支撑中国炼厂的延迟焦化装置稳定生产。2023年第三季度后,成品油价格上行,延迟焦化装置利润更是提高至770元/吨;第四季度,成品油价格回落,带动延迟焦化装置利润跌至370~600元/吨(见图8)。

图8 2023年中国延迟焦化装置利润变化

2 2024年中国石油焦市场发展趋势预测

2.1 供应预测

2.1.1 国产资源

1)国产资源供应提升有限。一个原因是石油焦产能增速放缓,所产产品以自用为主。随着规划炼化项目的投产,中国石油焦产能仍有少量新增,但是,新增产能以大型炼化一体化项目为主,所产石油焦以高硫焦为主,延迟焦化装置多数配套石油焦制氢装置,高硫焦多被炼厂自用(当作原料用于制氢),另有富余产品才外销。另一个原因是石油焦生产原料部分被竞争分流。中国渣油加氢装置投产步伐加快,一部分低硫渣油流向低硫船用燃料等方向。

2024年,随着中国石油广东石化公司炼化一体化项目原油加工量的提升,600万吨/年延迟焦化装置加工负荷将进一步提高,带动广东石化公司的石油焦产量略有增长,其他炼厂延迟焦化装置暂无退出及新增操作。2024年主营炼厂恰逢三年一次的检修大年,将对中国石油焦产量造成一定影响。综合考虑中国石油焦产能、高库存和炼厂检修带来的影响,预计2024年中国石油焦产量在3150万吨左右,与上年相比略降0.7%。

2)季节性供应波动仍然存在甚至更加明显。每年二季度是中国延迟焦化装置传统检修旺季,因此石油焦产量一般会从2月份开始出现下滑,从5月下旬起产量陆续恢复。由于三季度部分炼厂全厂检修,国产石油焦供应增速稍有放缓,石油焦月度产量或将在三季度出现再次下降。而且,2024年是三年一次的主营炼厂检修大年,对国产石油焦供应的影响较2023年增大,季节性供应波动依然存在甚至更加明显。

3)产品质量结构逐渐分化,但仍以高硫焦为主。主营炼厂加工原料相对稳定,石油焦产品收率也相对稳定,受下游需求结构、价格波动和利润空间的影响,可以在一定范围内调节石油焦的产品结构,总体朝着中低硫高质量、高附加值产品调整,能够生产针状焦和低硫焦等特色产品的炼厂逐渐增多,但中低硫焦产量占比仍然较小。地方炼厂受原油配额不足的影响,部分以稀释沥青、燃料油为原料,高硫焦产量比例有上升趋势。

2.1.2 进口资源

1)进口量将有所减少。中国市场供应过剩的矛盾依然存在,炼厂积极入市降低库存;港口高库存现货的消化需要一定周期,贸易商进口签单量将减少。预计2024年石油焦净进口量在1400万吨左右。

2)进口资源仍以高硫焦为主。质量指标与国产资源重叠度高,同质化严重,仍然会冲击中国石油焦市场。

2.2 需求预测

整体看,石油焦需求稳中有升。铝用碳素仍然是石油焦需求最大领域,250万吨/年新增预焙阳极产能的陆续投产,将带动石油焦需求稳步增长;新能源汽车和储能行业的发展,使负极材料逐渐成为未来新的需求增长点,同步带动负极石墨化需求的不断提升;一体化炼厂将石油焦作为燃料的自用量或有增加;硅企及燃料方向需求良好,其他下游行业基本维持平稳运行。2024年,预计中国石油焦需求量在4750万吨左右,与上年相比增长5.18%,市场行情转弱,整体需求增速较2023年下滑约3.4个百分点。

从供需平衡的角度看,综上所述,预计2024年中国石油焦市场的国内产量为3150万吨,净进口量为1400万吨,库存变化为下降200万吨,表观消费量为4750万吨。

2.3 价格预测

中国石油焦价格稳中震荡,振幅将明显降低。在经历了2023年石油焦价格大起大落之后,中国石油焦市场进入深入调整阶段,预计2024年石油焦价格以稳中震荡为主[12]。

低硫焦:资源供应较为稳定。石墨电极刚性需求端进货谨慎;炼钢碳素市场持续弱势,开工负荷处于低位;负极等新材料市场产能陆续释放,对低硫焦消费增量明显,低硫资源逐步向新材料市场倾斜。因此,低硫焦价格仍有一定支撑,预计2024年中国低硫焦价格维持在2700~3100元/吨。

中硫焦:中国铝用炭素市场刚需支撑依旧存在,且随着新投产预焙阳极企业产能释放,对中硫焦需求继续增加,将会出现预焙阳极和负极对中硫焦的资源争夺,利好其价格走高。负极填充料领域需求提升对中硫石油焦出货或有利好提振,但由于中硫石油焦资源供应增加,石油焦价格整体调整空间有限。预计2024年中国中硫焦价格将震荡调整至1800~2100元/吨。

高硫焦:高硫焦供应较为充裕,需求支撑较弱,国产资源和进口资源同质化严重、竞争激烈,同时在燃料应用领域受煤、煤焦油、重油等替代品竞争的影响,价格支撑较弱,预计高硫焦的价格维持在1200~1400元/吨。

3 结论和建议

3.1 中国石油焦市场较为脆弱,受进口产品冲击严重

从2023年中国石油焦市场总体情况看,在低价高硫进口石油焦资源的冲击下,中国石油焦市场供应过剩,价格大起大落,尤其中低硫焦价格跌幅最大,直接证明了中国石油焦市场非常脆弱,自我调节能力较差。

3.2 2024年中国石油焦市场供需不旺,价格相对维持低位

2024年,中国石油焦产能基本无新增,港口高库存造成中国石油焦产量承压,检修大年对全年产量和季节性波动来说更是雪上加霜;下游行业对石油焦需求支撑较弱。综合预计,2024年中国石油焦产量基本持平或略有下降,逐渐消化港口高库存,需求弱增长,价格低位震荡。

3.3 石油焦作为特色炼油产品,对中国成品油市场调节能力非常有限

中国市场对石油焦的需求增长空间有限,所以,石油焦作为“油转特”战略的特色炼油产品之一,对中国成品油市场的调节能力非常有限。而且,石油焦作为炼油产业链末端产品,炼厂加工原料、工艺一旦确定,石油焦的产量和产品结构基本确定,调整幅度较小。企业一般不会减少轻质产品产量去生产性价比低的高硫石油焦,若生产高品质高附加值的低硫焦、针状焦,则要求企业必须同时具备资源、技术和市场竞争优势,这样的企业少之又少。

3.4 需求动能发生变化,负极新材料是焦化企业未来发展方向之一

在车用动力电池和储能电池快速发展的拉动下,负极材料已悄然成为石油焦新的需求增长点。2023年,中国市场作为负极生产原料的石油焦消费量约为100万吨,作为辅材和填充料的石油焦消费量约为300万吨,而且,新能源发展较快的中南部地区需求增长尤为明显。中国石化的炼厂多处于中南部地区,其旗下的安庆石化、荆门石化、九江石化、济南炼厂、武汉石化、长岭石化、齐鲁石化、广州石化、北海石化、金陵石化、茂名石化等炼厂已转产负极专用石油焦,增加负极石油焦的市场供应量。石油焦需求动能发生变化,生产企业应该随之拓展负极材料相关客户,根据其数量、质量需求灵活调整生产和销售策略。

猜你喜欢

船舶标准化工程师(2020年3期)2020-06-15 08:25:42

润滑油(2019年2期)2019-11-28 15:19:12

石油石化绿色低碳(2019年1期)2019-02-14 00:44:17

石油化工建设(2018年6期)2018-04-22 03:16:34

石油学报(石油加工)(2018年2期)2018-04-12 02:39:58

当代化工研究(2016年9期)2016-03-20 16:22:19

化工进展(2015年6期)2015-11-13 00:28:21

天然气与石油(2015年2期)2015-02-28 17:01:08

华东理工大学学报(自然科学版)(2014年1期)2014-02-27 13:48:25

华东理工大学学报(自然科学版)(2014年1期)2014-02-27 13:48:25