企业跨国并购与离岸外包对技能溢价的影响探讨

2024-04-01 07:31王迎

洛阳师范学院学报 2024年1期

王 迎

(1.大连财经学院 商学院,辽宁 大连 116600; 2.大连自贸区协同创新研究中心,辽宁 大连 116600)

随着我国积极推行“走出去”战略,很多企业走出国门,通过跨国并购、对外投资以及外包合作等方式与国外企业开展合作交流,提升综合能力。所谓企业技能溢价就是指高技能劳动工资与低技能劳动工资的比例。在我国企业参与世界市场竞争,深度参与产业链分工的过程中,高技能劳动者的工资收入水平有效提升,与低技能劳动者收入差距逐步扩大,在此过程中企业技能溢价逐步提升[1]。但是,跨国并购对企业技能溢价的影响程度是怎样的,影响路径或者机制是什么,鲜有研究[2]。

本文通过理论与实证分析检验跨国并购对企业技能溢价的影响程度,构建中介效应模型,探究跨国并购对企业技能溢价的影响机制。从理论方面讲,创新了研究方法,明晰了影响机制。从实践方面讲,研究揭示了跨国并购与企业技能溢价的关联性,能够为相关部门制定对外贸易政策提供支撑。

当前,学术界对企业技能溢价相关研究非常少,关于跨国并购与企业技能溢价的研究目前仍属空白地带。李惠娟等对参与全球价值链分工,技能偏向技术进步对企业技能溢价的影响进行实证检验,结果显示参与全球价值链分工对企业技能溢价具有正向作用,技能偏向性技术进步也对企业技能溢价提升具有明显的贡献。进一步研究表明,对于技术密集型企业而言,参与全球价值链分工,技能偏向技术进步对企业技能溢价影响更为突出[3]。孙淑琴等认为投入数字化显著提升了企业技能溢价水平,同时离岸外包在投入数字化对企业技能溢价的影响中具有重要的中介作用; 企业家精神具有负向调节作用,会降低投入数字化对企业技能溢价的影响[4]。孙群力等构建面板数据模型,检验产业智能化、劳动力结构对企业技能溢价的影响,结果显示产业智能化对低技能劳动者收入具有负向影响,对高技能劳动者收入具有正向影响,而劳动力结构对企业技能溢价具有明显异质性影响[5]。段巍等利用1995—2020年我国城镇部门相关数据,构建一般均衡模型,检验有形资本、无形资本对企业技能溢价的影响,结果显示有形资本和无形资本均驱动了企业技能溢价水平提升,其中无形资本的驱动效应较弱,有形资本的驱动作用较强[6]。

现有文献多数采用实证分析的方法开展研究,以构建时间序列模型为主,有个别学者构建了面板数据模型,总体而言缺乏必要的理论机制分析,实证分析使用的数据和样本量较少,得到的结论也存在一定差异,为此分别进行理论与实证分析,以弥补现有文献的不足。

一、跨国并购影响企业技能溢价的路径分析

跨国并购对企业技能的影响分为两个途径:直接作用就是跨国并购对企业技能溢价的直接影响;间接作用就是跨国并购影响离岸外包,进而驱动企业技能溢价。

(一)直接作用

通过跨国并购,国内企业可以迅速获取外国企业的管理以及技术等,丰富国内企业的销售渠道,提升技术水平,改善管理等,在实施跨国并购过程中,国内企业会深度参与全球市场竞争[7]。根据凯恩斯西方经济学原理,竞争会引起分工,进而提升效率,在跨国并购过程中,企业必然要提升产品附加值和技术水平,此过程依赖于劳动者技能、管理经验等各方面的优化,由此必然导致企业提升高技能劳动者待遇,而减少和淘汰低收入劳动者[8]。

(二)间接作用

间接作用主要体现在离岸外包的中介作用,企业在实施跨国并购后,由于当地语言工作者较少以及时差、成本等因素,导致开设难度较大,无法满足企业的客户服务体验需求,因而企业将该业务外包给专业的外包公司,利用其在海外的地理优势和相应资源[9],在当地开设运营站点,聘请当地的劳务人员,由此出现了离岸外包。而离岸外包加强了企业国内劳动者与境外劳动者的合作交流,通过深度的合作,能够提升国内劳动者的技能水平,进而提升劳动报酬水平[10]。同时,我国很多企业通过外派的方式管理外包项目人员,外派的多为企业骨干成员,即高技能劳动者,在外派中能够领取几倍于国内的补贴工资,这在一定程度上也加大了高技能劳动者与低技能劳动者收入的差距,促进了企业技能溢价水平提升。

二、跨国并购影响企业技能溢价的实证检验

(一)变量选取与数据来源

研究探究了跨国并购对企业技能溢价的影响,将企业技能溢价作为被解释变量,根据企业技能溢价的定义,使用高技能劳动者收入与低技能劳动者收入的比值衡量,使用jn表示。跨国并购作为核心解释变量,采用虚拟变量度量,如果有跨国并购行为,则赋值为1,反之赋值为0,使用kg表示。离岸外包为中介变量,使用中间进出口技术密集型产品与资本密集型产品占中间产品投入合计的比值度量,使用wb表示。考虑到企业技能溢价会受到多重因素的影响,本文参考现有文献选取了若干控制变量。全要素生产率,使用LP法估计企业全要素生产率[11],使用tfp衡量; 企业年龄,使用企业开业至2022年的年度总数表示,使用age表示; 利润率,使用企业年度利润占总资产的比重衡量,用lr表示; 股权结构,使用企业前三大股东持股比重衡量,用gq表示; 资本劳动比,使用企业固定资产净值与总从业人员比值衡量,用zb表示。以上数据的时间跨度为2010—2020年,对象为A股上市公司,对缺失值较多的企业进行剔除,并且剔除了金融行业企业,个别缺失值使用多重插值法进行补充。变量描述性统计如表1所示。

表1 变量描述性统计

(二)模型设定与检验

本文的数据为面板数据,构建面板数据模型检验跨国并购对企业技能溢价的影响,如下所示:

jnit=c+β1kgit+β2tfpit+β3ageit+β4lrit+β5gqit+β6zbit+εit+year+u

(1)

wbit=c+β1kgit+β2tfpit+β3ageit+β4lrit+β5gqit+β6zbit+εit+year+u

(2)

jnit=c+β1kgit+β2tfpit+β3ageit+β4lrit+β5gqit+β6zbit+β7wbit+εit+year+u

(3)

其中,方程(1)为基准回归模型,主要探究跨国并购对企业技能溢价的直接影响; 方程(2)和方程(3)是按照中介效应原理设计的,探究离岸外包的中介作用。jn为企业技能溢价,kg为跨国并购,tfp为全要素生产率,age为企业年龄,lr为利润率,gq为股权结构,zb为资本劳动比,wb为离岸外包。

(三)基准模型检验

为避免各变量之间可能存在的多重共线性影响整体的回归结论,采取逐步回归法进行基准回归,依次加入各控制变量,同时控制年份和个体,结果如表2。

表2 基准回归结果

注:*、**、***分别表示10%、5%、1%的水平上显著,括号内为t值,下同。

跨国并购(kg)的回归系数为分别为2.181、2.441、2.954、2.111、1.098,各变量均为正,且至少在5%的水平上显著,说明跨国并购对企业技能溢价具有显著的正向影响,以第(5)步回归为例,跨国并购对企业技能溢价水平的驱动作用为1.098,即跨国并购促进了企业技能溢价水平提升1.098。跨国并购是企业参与世界市场竞争的主要方式,通过实行跨国并购,一方面能够促进企业获取外部企业先进的技术手段,改善本企业职工的技能水平,带动高技能员工收入水平提升。另一方面,跨国并购会改善企业的管理方式,提升企业管理水平,通过科学的薪酬设计,提升高技能劳动者收入,形成良好的激励机制,利于企业长久健康发展。全要素生产率对企业技能溢价具有正向驱动作用,提升1个单位促进企业技能溢价水平提升0.265个单位。企业年龄对企业技能溢价具有正向驱动作用,提升1个单位促进企业技能溢价水平提升0.083个单位。利润率对企业技能溢价具有正向驱动作用,提升1个单位促进企业技能溢价水平提升0.051个单位。股权结构对企业技能溢价具有正向驱动作用,提升1个单位促进企业技能溢价水平提升2.244个单位。资本劳动比对企业技能溢价具有正向驱动作用,提升1个单位促进企业技能溢价水平提升0.266个单位。

(四)机制检验

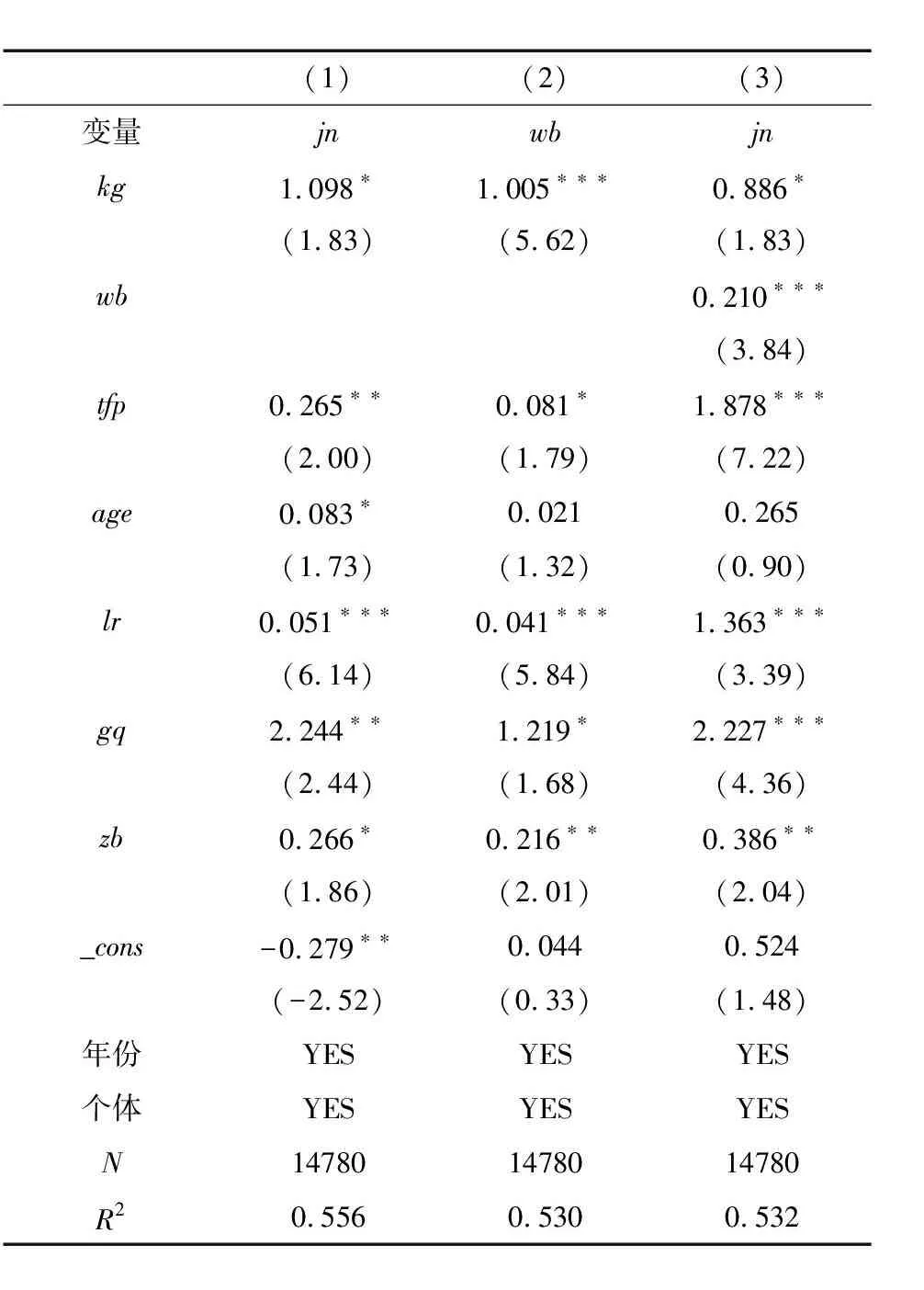

为进一步检验离岸外包对企业技能溢价影响的中介作用,使用三步法进行中介效应检验,结果如表3所示。

表3 中介效应检验结果

表4 稳健性检验结果

跨国并购(kg)与离岸外包(wb)间的回归系数为1.005,回归系数在1%的水平上显著,说明跨国并购对离岸外包具有显著促进作用。实践中,跨国并购与离岸外包常常同步发生,相互促进,跨国并购后需要离岸外包对项目进行管理,而离岸外包达到一定规模会促进跨国并购行为的产生。将离岸外包作为解释变量加入模型,进行第三步回归,跨国并购(kg)的回归系数为0.886,离岸外包(wb)的回归系数为0.210,说明跨国并购对企业技能溢价的直接影响为0.886,离岸外包的中介作用为0.212,中介效应占比为23.9%,说明离岸外包在跨国并购对企业技能溢价的影响中具有部分中介作用。

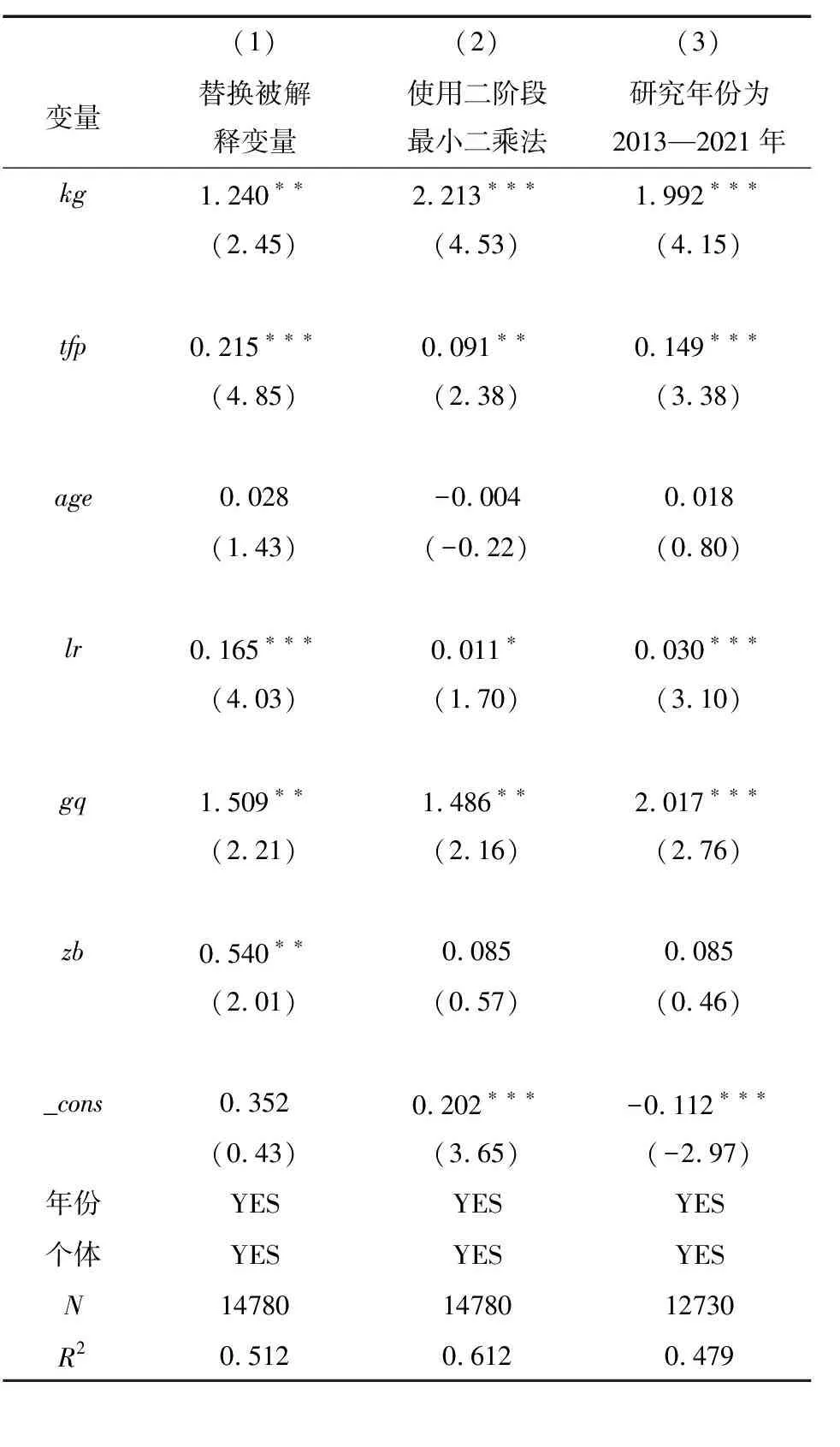

(五)稳健性检验

为检验基准回归的稳健性,分别使用替换被解释变量,将企业技能溢价换成高技能劳动者收入与低技能劳动者收入的差值; 更换研究方法,使用二阶段最小二乘法,缩短研究年份,将时间段限定为2013—2021年,进行回归,以检验上文结果的稳健性。结果显示,跨国并购的回归系数及显著性水平并未发生明显变化,说明上文的回归结果稳健。

三、结论与政策建议

(一)结论

跨国并购对企业技能溢价具有显著的正向影响,跨国并购对企业技能溢价水平的驱动作用为1.098。跨国并购一方面能够促进企业获取外部企业先进的技术手段,改善本企业职工的技能水平,带动高技能员工收入水平提升。另一方面,会改善企业的管理方式,提升企业管理水平,形成良好的激励机制。跨国并购对企业技能溢价的直接影响为0.886,离岸外包的中介作用为0.212,中介效应占比为23.9%,说明离岸外包在跨国并购对企业技能溢价的影响中具有部分中介作用。

(二)政策建议

第一,拓宽路径,深度参与国际市场竞争。跨国并购能够提升企业技能溢价水平,并且对企业管理以及技术水平等都具有一定程度的驱动作用。为此,企业应该积极寻求不同途径,参与国际市场竞争。积极与欧美发达国家企业合作,利用我国企业的规模效应和成本优势,提升产品附加值,推动产品进入欧美消费市场,提升中国品牌在国际市场上的地位和影响力。通过对经济落后地区企业的并购,能够快速在该地区占领市场,提升企业效益。有条件的企业可以在国外设立专业的销售部、跨国子公司等,减少企业经营风险,避免分销商层层盘剥,降低商品的售价,增加企业的利润。

第二,深化合作,多形式开展离岸外包。离岸外包在跨国并购对企业技能溢价的影响中具有部分中介作用,企业应该积极开展多种形式的离岸外包行动,提升企业技能溢价,优化市场竞争力。大力发展新一代信息技术外包,积极开发面向智慧城市、工业应用、智能家居、农业气象、医疗卫生、汽车及消费电子等领域的系统软件、应用软件和支撑软件。推动软件研发模式创新发展,承接软件研发、软件工程、技术服务、测试服务外包,提高产业化水平和服务出口能力。加快发展高技术含量知识流程外包,加强政企合作。鼓励开展网络游戏研发服务,加快移动游戏、电子竞技、游戏直播、虚拟现实游戏等新业态发展。推动离岸在岸服务外包协同发展,抢抓扩大国内需求新机遇,推动产业数字化和数字产业化,促进在岸服务外包成为参与国内大循环的重要方式。

第三,优化制度,合理设计劳动者薪酬。企业应该从称职胜任角度出发,对员工能力进行分等分级,同时按照等级进行工资等级的划分,以任职资格标准体系规范员工的培养和选拔,建立员工职业发展通道,同时为晋升、薪酬等人力资源工作提供重要的依据。与其他企业进行横向对比,学习其他企业在薪酬体系建设中的经验,降低员工跳槽率。保持企业技能溢价在合理的区间范围内,避免出现较大的差异,影响低技能劳动者积极性。

猜你喜欢

江苏安全生产(2023年11期)2023-04-24

今日农业(2021年14期)2021-10-14

证券市场红周刊(2019年37期)2019-10-09

现代营销(创富信息版)(2018年6期)2018-09-05

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

下一代英才(酷炫少年)(2017年6期)2017-06-28

现代教育技术(2015年1期)2015-02-26

留学(2014年21期)2014-05-03