战略差异、融资约束与资源型企业全要素生产率

2024-03-09 00:53郑明贵陶思敏刘丽珍彭群婷

会计之友 2024年5期

郑明贵 陶思敏 刘丽珍 彭群婷

【摘 要】 文章基于战略管理理论与资源基础理论,利用2010—2021年沪深A股上市资源型企业数据,对战略差异与资源型企业全要素生产率之间的关系进行了实证分析,同时考察了融资约束的中介效应。研究发现:战略差异与资源型企业全要素生产率存在非线性关系,随着战略差异的增加,全要素生产率先上升后下降,尤其在国有企业、资源开采企业以及衰退期资源型企业中更为显著。同时,融资约束起到部分非线性中介作用,合理的战略差异能缓解资源型企业融资约束,进而提高全要素生产率;激进的战略差异会加剧融资约束,进而降低全要素生产率。研究结果丰富了资源型企业全要素生产率的相关研究,能在一定程度上为资源型企业提高全要素生產率提供有益的理论指导和经验证据。

【关键词】 战略差异; 资源型企业; 全要素生产率; 融资约束; 非线性中介

【中图分类号】 F406.7 【文献标识码】 A 【文章编号】 1004-5937(2024)05-0053-09

一、引言

党的二十大报告指出,提升企业全要素生产率是实现企业高质量发展的关键。作为经济增长新动力,全要素生产率不仅能衡量企业技术进步,还能反映物质生产的知识水平、管理效率、制度环境、资源配置效率等难以观测的重要信息[1]。现有文献通常从内外部两方面探寻影响企业全要素生产率的因素。外部影响主要来自政府的干预和市场环境的变化,包括减税降费、政府补助、营商环境以及要素市场扭曲等;内部影响主要来自企业自身能力和管理体制,包括技术创新能力、内部控制水平、激励机制、金融化水平以及股权结构等。战略管理理论指出,企业战略是从整体上对资源配置和未来发展做出的规划,战略的优劣影响企业的发展轨迹,但鲜有文献从企业战略方面研究全要素生产率。

差异化是获取市场竞争优势和高绩效的重要途径[2]。根据资源基础理论,在激烈且不确定的竞争环境中,企业需要通过拥有并有效配置其他企业难以模仿的稀缺性资源来获取和维持核心竞争优势。战略差异便是通过差异化的资源配置结构获取竞争能力,有助于激发创新潜能,增强革新动力[3],使企业获得独特的竞争地位,甚至形成垄断。但与此同时,战略差异会引起信息不对称[4],加剧企业面临的融资约束、委托代理[5]等问题,还可能会降低企业经营的合法性,提高经营风险[6]。因此,差异化战略对于迫切需要转型的资源型企业究竟是绝渡逢舟还是火上浇油?

现实中不存在没有交易费用和信息摩擦的完美资本市场,几乎所有的企业都面临不同程度的融资约束问题[7],极大地影响投资与经营效率。差异化战略的实施是加剧企业融资约束的重要因素之一,但在业绩状况堪忧的情况下,差异化战略同样可能通过变革激发和提升企业发展能力,实现危机反转[8-9]。目前资源型企业创新基础薄弱,市场竞争力低[10],融资困难已成为可持续发展的最大障碍之一。政府虽制定了扶持政策鼓励其参与市场竞争,但突破困局仍需其自身顺应经济发展趋势,主动转变发展方式,求变图存。那么,对于资源型企业而言,适度的战略差异能否提高其发展能力,同时释放积极信号提高投资者信心,进而缓解融资约束,提高企业全要素生产率?

为研究上述问题,本文在理论分析的基础上,利用2010—2021年A股上市企业数据进行了实证检验。首先,将战略差异纳入全要素生产率的研究框架,发现战略差异与全要素生产率存在非线性关系,丰富了资源型企业全要素生产率的相关研究。其次,从危机反转、信号传递的角度分析得出融资约束在战略差异与资源型企业全要素生产率的关系中起非线性中介作用,发现了一条新的路径,一定程度上提高了认知水平。最后,通过异质性分析发现,战略差异对企业全要素生产率的非线性关系在不同产权性质、产业链以及生命周期时存在明显差异,为处于战略转型关键期的资源型企业提升全要素生产率提供了有益的理论指导和经验证据。

二、理论分析与研究假设

(一)企业战略差异与全要素生产率

战略差异为企业战略与行业常规战略的偏差,具体表现在研发创新和企业各领域的资源分配上[11]。由于同行业的企业长期处于相同的监督和竞争环境中,在龙头企业的示范作用下,企业的战略会趋向一致,形成行业常规战略发展模式[6]。遵循行业常规发展模式虽降低了经营风险,但企业获得的绩效只能达到行业平均水平[12],且企业间的竞争也会愈发激烈。为在激烈的竞争环境中脱颖而出,企业会通过合理配置自身独特的优势资源,实施差异化战略,在市场中抢占先机。在高质量发展背景下,企业实施差异化战略不仅为赶超同行竞争者,更是在转型压力和发展机遇双重驱使下的选择,主要表现为加大研发投入,根据环境变化开发新产品和新服务,扩大自身市场,吸引更多的外部资源。除此之外,还有企业会进行内部革新,升级管理体系,提高企业整体运行效率等。总之,战略差异能提升企业创新水平、资源配置效率和组织管理能力,结合全要素生产率的相关研究,技术进步与资源配置的优化是提升全要素生产率的重要因素,而组织管理能力也是企业在全要素生产率上与同行保持差异的重要原因,故战略差异有利于提升企业全要素生产率。

与此同时,战略差异会提高企业经营风险。由于缺少可供借鉴的同行经验,企业实施差异化战略会面临许多问题,且战略差异越大,这些问题越明显。首先,行业内部发展模式的形成依赖于法律法规和市场需求,实施差异化战略会使企业的合法性与可靠性受到质疑,不可避免地提高财务和经营风险[6]。其次,战略差异越大,不仅企业本身存在更高的违约风险[4],企业与投资者之间也存在高信息不对称,这意味着企业需要大量资金和信用背书的同时,投资者也会向其寻求风险补偿。企业在高融资成本和资金需求的双重资金压力下,容易引起投资不足、创新转化不力等问题。最后,管理层一般情况下为企业战略的决策者,而股东较少参与经营。战略差异越大的企业,管理者与股东之间的高信息不对称会使其面临更严重的委托代理问题,提高管理者自利行为的可能性,损害企业和股东利益。战略差异会引起投资不足、委托代理等问题,而以往研究表明,投资效率低下,委托代理等问题是制约企业全要素生产率提升的重要因素[13],故战略差异可能会降低企业全要素生产率。

因此,战略差异对提升企业全要素生产率的影响并不是单一的促进或者抑制,作为基础性产业的资源型企业也不应例外,故本文认为战略差异对资源型企业全要素生产率的影响状态并非单一的线性,由此提出假设1。

H1:战略差异对资源型企业全要素生产率的影响呈非线性。

(二)融资约束的中介效应

资源基础理论指出,企业是各种有形资源与无形资源的结合体,资金是企业最重要的资源之一。实施差异化战略的企业更加注重创新且面临更复杂的业务范畴,创新投入、市场开拓和经营成本的增加使企业有较高的资金需求[14],加之信息不对称和违约风险的提升使投资者要求較高的投资回报率,企业会面临较高的融资约束问题。但对于资源型企业而言,本文认为战略差异对融资约束的影响有其特殊性,这是由其本身发展状况和发展价值决定的。首先,资源型企业面临发展困境。资源型企业面临资源过度消耗、效益低下、技术水平低下、产业结构单一、产品同质化严重、路径依赖等问题[15],其发展模式已不适合当前形势。其次,资源型企业具有高发展价值且有政府扶持。资源型企业是国民经济的重要组成部分,对国民经济的发展有着重要作用,且全球资源的匮乏使其本身具有较高的发展空间和投资价值,政府也会通过研发资助和税收优惠等方式支持帮助其进行战略转型,提高竞争能力和可持续发展能力。实施差异化战略虽存在风险,但可以激发资源型企业所缺乏的创新活力,提高其生存和发展能力,扭转发展危局[8],同时向外释放求变图存的积极信号,提高投资者信心。另外,在政策的支持下,企业不仅能获得政府资金,还能获得政府的“信用背书”,吸引更多外部投资者,加速破解融资困境。故战略差异与企业融资约束的关系并非单纯的线性,而是非线性关系。

现有关于融资约束的研究,大多认为融资约束抑制了企业全要素生产率的提升。融资约束是制约企业资本配置和生产最优的关键因素,易引起资本错配[16],影响企业进行研发和创新活动,对企业全要素生产率产生负面影响。资源型企业规模大、投资大、周期长、资产专用性强、设备大型化等鲜明的生产特征决定了资源型企业的要素配置偏向资本[15],是典型的资本密集型企业。高融资约束不仅会破坏其资金周转能力,还很可能造成企业在研发创新和人才引进等方面投入的压缩,甚至影响项目的正常运转。因此,根据已有研究,本文认为融资约束会降低资源型企业全要素生产率。

结合上述分析,本文认为,战略差异会通过融资约束影响资源型企业全要素生产率,融资约束在其中起到部分非线性中介作用,由此提出假设2。

H2:融资约束在战略差异对资源型企业全要素生产率的影响中起非线性中介作用。

三、研究设计

(一)样本选择与数据来源

本文依据证监会2019年行业分类标准,选择2010—2021年沪深A股上市的资源型企业为研究样本,包括开采洗选类和加工类的12个行业,如表1所示。剔除了样本期内ST类、*ST类与核心变量严重缺失的企业后,得到了5 197个观测值,由于非金属矿采选业的企业数量少且与变量相关的数据存在较多缺失,处理后的样本并不包含非金属矿采选业的企业。其中数据的主要来源为国泰安数据库,部分缺失数据由手工查阅企业年报获得。此外,为消除极端值可能对实证结果准确性带来的不利影响,本文对连续变量在上下1%处进行了缩尾处理。

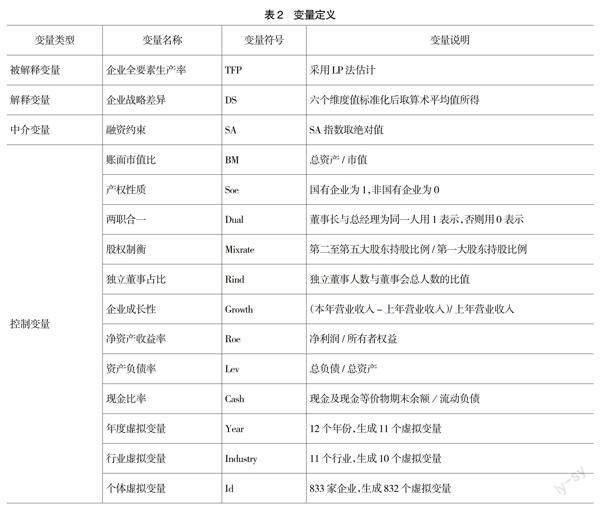

(二)变量定义

1.被解释变量:全要素生产率

由于LP法能一定程度上减少OP法产生样本遗漏问题,本文借鉴黄键斌等[17]的做法,选用LP法计算全要素生产率,由TFP表示,TFP越大,说明企业全要素生产率越大,反之越小。其中产出的代理变量为营业总收入,资本投入的代理变量为固定资产净额,劳动投入的代理变量为应付职工薪酬,中间投入的代理变量由营业成本、销售费用、管理费用、财务费用之和减去固定资产折旧、支付给职工以及为职工支付的现金构成。

2.解释变量:企业战略差异

本文借鉴Tang et al.[3]的研究,从企业资源配比的角度切入,通过以下六个维度的综合表现衡量企业战略差异:(1)创新研发程度(无形资产净额/主营业务收入的总额);(2)宣传投入程度(销售费用/主营业务收入总额);(3)资本密集程度(固定资产总额/主营业务收入总额);(4)固定资产更新程度(固定资产净额/固定资产原值);(5)管理投入程度(管理费用总额/主营业务收入总额);(6)财务杠杆((长短期借款+应付债券)/权益账面价值)。在此基础上,每个维度值分年份和行业进行标准化处理(同年的每个维度值减去行业均值后除以该维度值的标准差,最后取绝对值)后取同年六个维度的算术平均值作为战略差异指标,用DS表示。DS值越大,表明企业的战略差异越大;反之越小。

3.中介变量:融资约束

本文借鉴Hadlock[18]的做法,选择只包含企业外部特征的SA指数的绝对值衡量企业面临的融资约束程度。SA指数由企业规模和企业年龄构成,计算方式为:SA=-0.737Size+0.043Size2-0.04Age。SA数值均为负,且SA指数绝对值越大,企业面临的融资约束越严重。

4.控制变量

本文参考已有相关文献,控制了账面市值比(BM)、产权性质(Soe)、两职合一(Dual)、股权制衡(Mixrate)、独立董事占比(Rind)、企业成长性(Growth)、净资产收益率(Roe)、资产负债率(Lev)、现金比率(Cash)这9个可能影响全要素生产率的特征变量;此外,还控制了时间(Year)、行业(Industry)、个体(Id)变量。

变量定义如表2所示。

(三)模型构建

1.直接效应检验模型

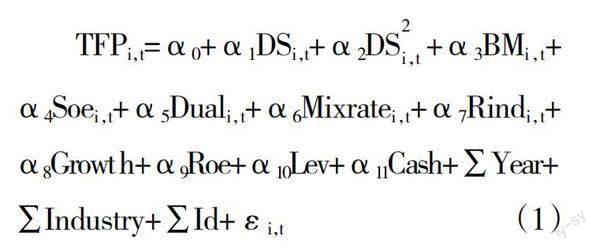

借鉴温忠麟等[19]的做法,以全要素生产率作为被解释变量,建立直接效应模型如下所示,用于检验战略差异能否影响全要素生产率,影响效果是否呈非线性。

其中:i,t分别表示企业和年份;TFP为企业全要素生产率;DS为企业战略差异,其他控制变量见表2。α0为常数项,α1,α2,α3,…,α11为待估变量的回归系数,εi,t为随机误差项。若DS2的系数α1显著为负,则H1成立。

2.中介效应检验模型

借鉴温忠麟等[19]的做法,构建融资约束的中介效应模型,如下所示:

其中:β0与γ0为常数项,β1,β2,β3,…,β11和γ1,γ2,γ3,…,γ12为待估变量的回归系数;SA为中介变量,表示融资约束。在α2显著的基础上,若模型中β2、γ2和γ3显著,说明存在部分中介效应,若β2和γ2显著,γ3不显著,说明存在完全中介效应。此外,在中介效应存在的情况下,若β2×γ3与γ2同号,则是中介效应,若β2×γ3与γ2异号,则是遮掩效应。以上可用于检验H2。

四、实证分析

(一)描述性统计

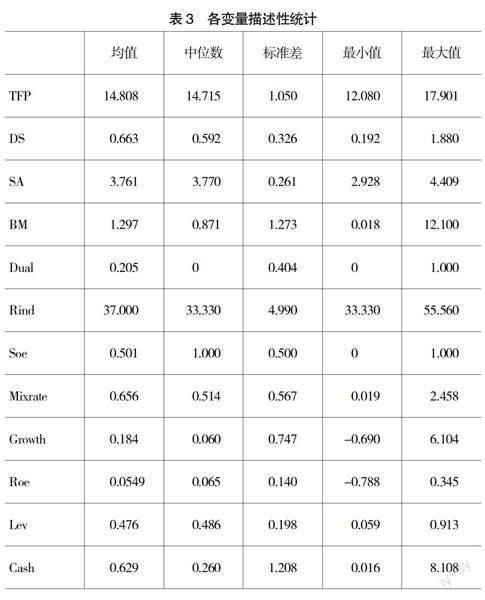

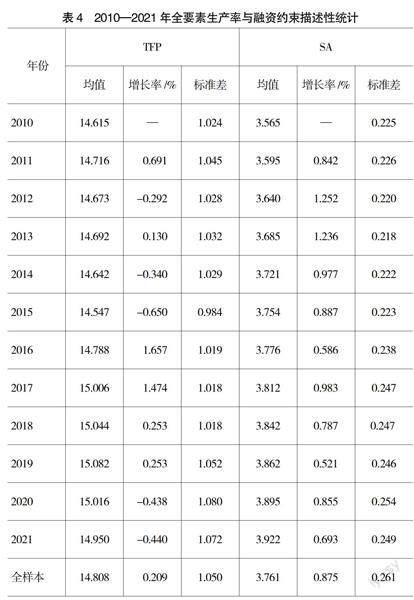

描述性统计结果如表3所示,全要素生产率(TFP)的均值为14.808,中位数为14.715,表明数据无明显偏态,大致符合正态分布。战略差异(DS)的均值和标准差为0.663和0.326,且最小值和最大值分别为0.192和1.880,说明资源型企业在差异化战略的实施程度上存在较大差异;融资约束(SA)的标准差为0.261,均值为3.761,最大值为4.409,最小值为2.928,说明资源型上市企业之间面临的融资约束普遍较为严重。其他控制变量的离散程度均较为理想,说明本文所选的样本数据具有较好的代表性。

另外,本文对资源型企业每年的全要素生产率和融资约束进行了统计分析,如表4所示。2010—2021年,资源型企业全要素生产率的年均增长率为0.209%,表明资源型企业发展缓慢,竞争力严重不足,急需转变发展方式,激发创新活力。融资约束由2010年的3.565增至2021年的3.922,呈逐年上升趋势,年平均增长率为0.875%,表明资源型企业普遍面临融资约束问题,且存在继续上升的趋势。

(二)相关性分析

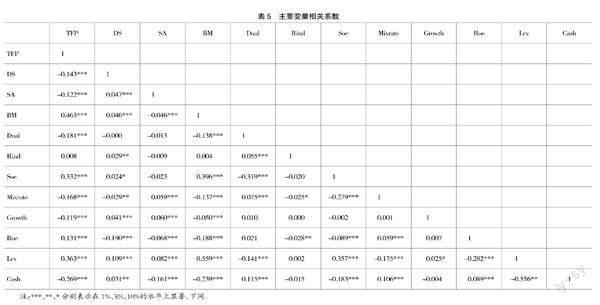

各变量的Pearson相关性检验结果如表5所示。战略差异(DS)与全要素生产率(TFP)的相关系数为-0.143,且在1%水平上显著,初步表明战略差异对资源型企业全要素生产率存在负向影响,为下文探究战略差异与全要素生产率的非线性关系奠定了基础。解释变量与控制变量之间的相关系数均较低,且通过多重共线性检验,得到各变量的方差膨胀因子(VIF)均小于3,均值为1.31,说明模型中所包含的解释变量之间不存在严重的多重共线性问题。

(三)回归分析

本文研究中使用的是Stata计量软件,全文除内生性检验外,均采用面板回归命令xtreg进行固定效应回归检验。

1.戰略差异与全要素生产率

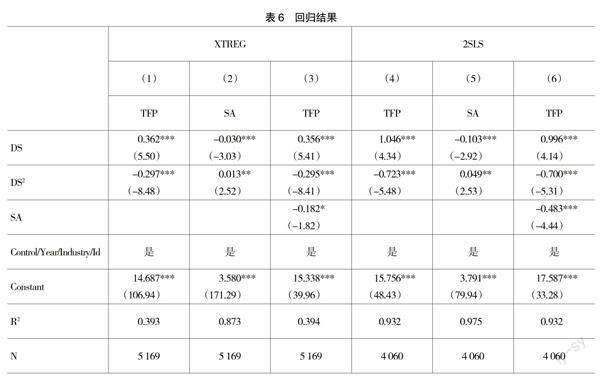

为了检验战略差异对资源型企业全要素生产率的影响,本文对模型1进行了回归,回归结果如表6列(1)所示,战略差异(DS)与全要素生产率(TFP)的回归系数为0.362,且在1%水平上显著,表明战略差异能影响资源型企业全要素生产率;战略差异的二次项(DS2)与全要素生产率(TFP)的回归系数为-0.297,且在1%水平上显著,进一步证明战略差异对资源型全要素生产率的影响呈先正向后负向的非线性状态,验证了H1成立。

2.融资约束的中介效应

为检验融资约束在战略差异对资源型企业全要素生产率的影响中是否起到中介作用,本文对模型2与模型3进行了回归,回归结果如表6列(2)和列(3)所示。模型2中战略差异二次项(DS2)与融资约束(SA)的回归系数β2为正,且在5%水平上显著,说明战略差异能影响资源型企业全要素生产率,且影响效果呈先缓解后加剧的非线性状态。模型3中融资约束(SA)与全要素生产率(TFP)的回归系数γ3显著为负,战略差异二次项(DS2)与融资约束(SA)的回归系数γ2显著为正,且β2×γ3与λ2同号,表明战略差异与融资约束存在非线性关系,且能够通过融资约束影响全要素生产率,故融资约束起到部分非线性中介作用,验证了H2成立。

(四)稳健性检验

1.内生性检验

由于模型可能存在内生性问题影响实证结果的准确性,本文选用滞后一期的战略差异作为工具变量(IV)[20],使用两阶段最小二乘法(2SLS)对式1—式3进行重新估计,估计结果如表6的列(4)—列(6)所示,回归结果的显著性无明显变化,说明在剔除部分内生性后,H1与H2依然得证。

2.更换变量的度量方法

为排除变量设定误差可能对实证结果准确性的影响,替换相关变量,对模型1—模型3重新进行回归,观察回归结果显著性是否发生改变。首先,借鉴李振洋等[21]的做法,使用后ACF对LP法进行修正,重新估计全要素生产率;其次,参考马忠等[22]的研究,选用KZ指数替换SA指数,重新度量融资约束;最后,借鉴王化成等[4]的做法,剔除创新研发程度和宣传投入程度两个维度,使用剩余四个维度值重新计算战略差异,用DS2表示;显著性均未发生明显变化,表明本文实证结果具有稳健性。由于篇幅限制,回归结果未列示,备索。

(五)异质性分析

1.产权性质

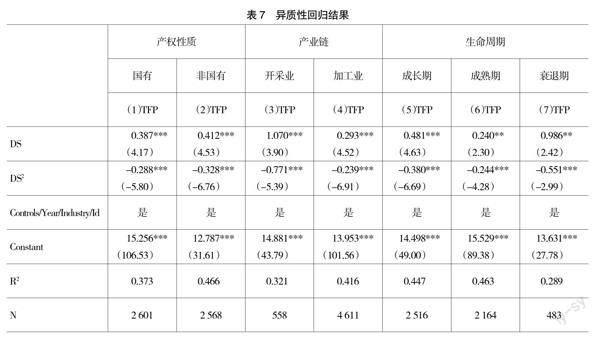

不同产权性质的企业有自身天然的优势,国有企业能获得政府更多政策、资源和关键技术支持,具有较高的风险承担能力,市场竞争压力较小,经营的稳定性较高,而非国有企业在经营决策和管理方面相对较为灵活[23],资源的配置与利用更加高效,故战略差异对两者全要素生产率的影响效果可能存在差异。本文根据资源型企业的控股股东将其分为国有企业与非国有企业,回归结果如表7列(1)与列(2)所示。战略差异(DS)及其二次项(DS2)的系数均在1%水平上显著,但非国有企业的系数绝对值略高于国有企业,表明战略差异对非国有资源型企业全要素生产率的影响略大于国有资源型企业。

2.产业链

战略差异会通过创新发挥效用,不同产业链位置的资源型企业在创新水平、要素结构等方面有所差异,资源开采部门通常存在长期依赖自然资源而忽视知识积累和技术进步的现象,对创新具有挤出效应,导致创新基础薄弱,而资源加工部门,尤其是精细加工企业创新水平相对较高,因此资源开采企业与资源加工企业实施差异化战略对全要素生产率的影响可能存在差异。由此,从产业链角度出发,根据行业类型将开采业(B06-B10)划为产业链前端资源型企业,将加工业(C25、C26、C30-C33、D44)划为产业链后端资源型企业。回归结果如表7列(3)与列(4)所示,资源开采企业与资源加工企业战略差异二次项系数分别为-0.771与-0.239,均在1%水平上显著为负,表明无论是资源开采企业还是资源加工企业,战略差异均能对全要素生产率产生非线性影响,但相比于资源加工企业,战略差异对创新基础更为薄弱的资源开采企业的影响更大。

3.生命周期

企业的盈利能力、经营状况和资源配置效率等在不同的生命周期会表现出不同的特点,这些都会不同程度地影响战略差异的实施效果。成长期的企业盈利能力较弱,为了生存和发展,通常有较强的创新意愿[24],但也存在规模小、市场和社会资源缺乏、风险承担能力弱等问题[25],战略差异的实施可能会进一步发挥其竞争优势进而提高竞争能力,也可能会带来超出其可承担范围的风险;成熟期的企业在经营与管理方面已形成一套完整的体系,拥有良好的经营状况和稳定的现金流[26],此时实施差异化战略在短期内对提升企业全要素生产率边际效用相对较低;衰退期普遍存在技术落后与经营固化的问题[27],合适的战略差异有助于其寻找新的利润增长点,突破发展困境,重新获取竞争优势,提升全要素生产率。参考唐松等[28]的研究,本文综合分析企业在经营现金流、投资现金流和筹资现金流三个部分的表现以判断企业所处的生命周期阶段,回归结果如表7列(5)—列(7)所示。衰退期企业战略差异及其二次项对全要素生产率的影响系数绝对值分别达到0.986和0.551,均远高于成长期和成熟期企业,说明战略差异对衰退期资源型企业全要素生产率的影响远大于成长期和成熟期的资源型企业。

五、结论与启示

(一)研究结论

本文基于资源型企业普遍面临的高质量发展问题,将战略差异纳入研究框架,构建了战略差异对资源型企业全要素生产率影响的理论模型并进行了细致检验,同时考察了融资约束的非线性中介作用,并对不同产权性质、处于产业链不同位置以及不同生命周期阶段的企业进行了异质性探讨,进一步拓展了研究框架,对厘清战略差异对资源型企业全要素生产率的影响具有重要的理论价值与实践意义。研究发现:(1)战略差异对资源型企业全要素生产率呈现先正向后负向的非线性影响。(2)融资约束在战略差异与资源型企业全要素生产率的关系中起非線性中介作用,即随着战略差异的增大,资源型企业面临的融资约束先缓解后加剧,进而使全要素生产率先上升后下降。(3)在非国有、产业链前端以及衰退期资源型企业中,战略差异对全要素生产率的影响更大。

(二)启示

根据本文研究结论,得到以下主要启示:(1)战略差异可能会给资源型企业带来不良经济后果,也可能会提高其竞争与发展能力,使其突破发展困境,实现危机反转。适度的战略差异有利于提升资源型企业全要素生产率,而过度的战略差异则会降低全要素生产率。因此,资源型企业应优化差异化战略,盘活创新活力,以实现可持续发展。同时应警惕战略差异可能带来的潜在风险,在顺应国家政策和遵循行业法规的基础上理性评估自身综合实力。另外,在差异化战略实施过程中,应注意监测和分析所可能带来的影响,并适时调整战略差异度。(2)资源型企业实施战略差异能向外界传递求变图存的积极信号。资源型企业实施合理的差异化战略能通过缓解融资约束进而提高全要素生产率,而激进的差异化战略能通过加剧融资约束进而降低全要素生产率。因此,在实施差异化战略过程中应加强信息的收集、分析和披露,加强与利益相关者的沟通交流,降低信息不对称,进而获取更多的外部资源。(3)产权性质、所处的产业链位置和生命周期会影响资源型企业战略差异与全要素生产率的关系,在进行战略决策时,应充分考虑企业自身的经营现状和特点。国有企业虽风险承担能力较高,但在资源配置效率方面有所欠缺,非国有企业则与之相反。因此,国有资源型企业实施差异化战略应该注重提高资源配置效率,简化程序,提高灵活度,而非国有企业应加强对风险的管控。战略差异通过创新获取竞争优势,相比处于产业链后端的资源加工企业,处于产业链前端的资源开采企业资源依赖度更高,创新基础更薄弱,实施差异化战略对全要素生产率的提升作用更为明显。因此,资源开采企业更应注重战略差异化,挖掘自身优势和潜能,不断提高勘探开采、企业管理等能力。相比于成长期和成熟期的资源型企业,衰退期的资源型企业处于发展低谷,更需寻找新的利润增长点,而实施差异化战略在提升全要素生产率方面表现更好。因此,处于衰退期的资源型企业更应充分考虑战略差异带来的可能性,积极求变才能实现触底反弹。(4)政府和投资者在做投资决策时应充分考虑资源型企业的发展前景和展现变革的决心,用前瞻性的眼光看待资源型企业的差异化战略,优化投资发展环境,实现资源型企业高质量发展。

【参考文献】

[1] 鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(2):541-558.

[2] PORTER,MICHAEL E.Competitive strategy[M].New York:Free Press,1980.

[3] TANG J,ROWE W G.Dominant CEO,deviant strategy,and extreme performance:the moderating role of a powerful board[J].Journal of Management Studies,2011,28(4):1479-1503.

[4] 王化成,侯粲然,刘欢.战略定位差异、业绩期望差距与企业违约风险[J].南开管理评论,2019,22(4):4-19.

[5] 叶康涛,刘行.公司避税活动与内部代理成本[J].金融研究,2014(9):158-176.

[6] DIMAGGIO P J,POWELL W W.The iron cage revisited institutional isomorphism and collective rationality in organizational fields [J].American Sociological Review,1983,48(2):147-160.

[7] 董有德.融资约束、对外直接投资与企业研发支出[J].世界经济研究,2021(3):121-133

[8] 贺小刚,朱丽娜,杨婵,等.经营困境下的企业变革:“穷则思变”假说检验[J].中国工业经济,2017(1):135-154.

[9] 杨庆,魏文雅,赵毅.战略差异对危机企业反转的影响——取异还是求同?[J].软科学,2022,36(10):70-76.

[10] 王锋正,刘向龙,张蕾,等.数字化促进了资源型企业绿色技术创新吗?[J].科学学研究,2022,40(2):332-344.

[11] HERBERT A.SIMON.Strategy and organizational evolution [J].Strategic Management Journal,1993,14(2):131-142.

[12] OLIVER.Strategic responses to institutional processes[J].Academy of Management Review,1991,16(1):145-179.

[13] 蔣长流,江成涛,郑德昌.大股东掏空、非效率投资与企业全要素生产率[J].工业技术经济,2020,39(5):100-110.

[14] 张静,张焰朝.企业战略差异度与融资约束——基于信息不对称视角的研究[J].北京工商大学学报(社会科学版),2021,36(2):92-104.

[15] 郑明贵,董娟,钟昌标.资本深化对中国资源型企业全要素生产率的影响[J].资源科学,2022,44(3):536-553.

[16] 史小坤,辛子辰.金融摩擦对企业全要素生产率的影响——基于金融数字化发展视角[J].金融经济学研究,2023,38(2):97-111.

[17] 黄键斌,宋铁波,姚浩.智能制造政策能否提升企业全要素生产率?[J].科学学研究,2022,40(3):433-442.

[18] HADLOCK C J,et al.New evidence on measuring financial constraints:moving beyond the KZ Index[J].Review of Financial Studies,2010(5):1909-1940.

[19] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[20] JAYARAMAN S,MILBOURN T T.The role of stock liquidity in executive compensation[J].The Accounting Review,2012,87(2):537-563.

[21] 李振洋,白雪洁.营商环境优化能否打破政治资源诅咒?——基于政治关联与企业生产率的考察[J/OL].中国管理科学,2023.

[22] 马忠,王龙丰,崔茹梦.子公司业务、债务承担与上市公司融资约束[J].经济管理,2020,42(1):174-193.

[23] 马健,林树.产权性质、地区发展水平差异与非效率投资[J].世界经济与政治论坛,2021,348(5):65-86.

[24] 王文翌,安同良.基于演化视角的行业生命周期与创新——以中国制造业上市公司为例[J].研究与发展管理,2015,27(6):87-96.

[25] 刘鹏振,武文杰,顾恒,等.政府补贴对高新技术企业绿色创新的影响研究——基于企业生命周期和产业集聚视角[J].软科学,2023,37(10):9-15,24.

[26] 黄宏斌,翟淑萍,陈静楠.企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究[J].金融研究,2016,433(7):96-112.

[27] 吴先明,张楠,赵奇伟.工资扭曲、种群密度与企业成长:基于企业生命周期的动态分析[J].中国工业经济,2017,355(10):137-155.

[28] 唐松,苏雪莎,赵丹妮.金融科技与企业数字化转型——基于企业生命周期视角[J].财经科学,2022,

407(2):17-32.

【基金项目】 国家社会科学基金西部项目“中国战略性矿产资源产业链供应链安全稳定战略研究”(22XGL003)

【作者简介】 郑明贵(1978— ),男,安徽颍上人,博士,江西理工大学经济管理学院副院长、教授、博士生导师,中国科学技术大学管理学院访问学者,研究方向:资源经济与管理;陶思敏(1997— ),女,江西南昌人,江西理工大学经济管理学院硕士研究生,研究方向:资源经济与管理;刘丽珍(1998— ),女,江西赣州人,江西理工大学经济管理学院硕士研究生,研究方向:资源经济与管理;彭群婷(1999— ),女,江西赣州人,江西理工大学经济管理学院硕士研究生,研究方向:资源经济与管理

① 陶思敏为通讯作者。

猜你喜欢

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

商(2016年33期)2016-11-24

江淮论坛(2016年5期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年25期)2016-07-05

商(2016年17期)2016-06-06

中国市场(2016年16期)2016-05-16