询价剔除制度与IPO定价

2024-02-19 11:44:05彭彤

国际商务财会 2024年1期

关键词:注册制

彭彤

【摘要】文章从注册制询价制度的最高报价剔除比例切入,使用案例分析和实证检验等方法,研究了高剔比例的高低对于IPO定价的影响。研究证明,在高剔比例较高时,参与询价的投资者有强动机进行串谋压价。在控制其他条件不变的情况下,高剔比例较高时,IPO定价效率较低,具体表现在IPO抑价率较高,串谋价格与发行价格更接近,询价报价分布的有效报价中枢较短,标准差较小,偏度和超额峰度较大等多个方面。

【关键词】注册制;定价效率;串谋;高价剔除

【中图分类号】F83

一、引言

2018年11月5日,习近平总书记在首届中国国际进口博览会开幕式上发表主旨演讲,宣布设立科创板并试点注册制。随后,2019年6月和2020年8月注册制分别在上交所科创板和深交所创业板开始实施。截至2022年3月,双创板块已注册上市企业达到700余家,注册制取得瞩目成就。

IPO定价制度是新股发行制度的核心(Ljungqvist,2007;Daily等,2017)。新股发行价格的高低决定着新股发行的成功与否,也关系到各参与主体的根本利益,定价过低会直接影响上市主体的募资效果,定价过高又会增加投资人的成本和承销商的风险,所以要在发行人、承销商、报价机构、投资人的利益间取得动态平衡。本文将从一个曾被忽视,但严重影响注册制定价效率的上市制度细节——高价剔除入手,研究IPO市场化定价的干扰因素,为未来制度改进提供参考。

注册制下IPO发行价主要通过网下询价方式确定,询价对象皆为专业机构投资者。高价剔除制度(以下简称“高剔”)是指网下投资者报价后,发行方应当剔除拟申购总量中报价最高的部分,剔除部分不得参与网下申购。注册制实行后,较高的高剔比例对于IPO发行价的压价效应明显,期间注册制IPO如上纬新材、倍轻松、读客文化、龙腾光电等均遭遇了发行价仅略高于最低发行价且远低于实际价值的情况。2021年8月20日,上交所、深交所发布通知,将原询价制度中“高剔比例不低于10%”的规定降低至“不超过3%且不低于1%”。这一高剔比例的规定变化为本研究提供了有效的外生冲击,能够解决内生性问题。在高剔比例下降后,发行募资额过低的情况几乎消失。那么,高剔制度具体对于注册制IPO定价产生了怎样的影响是一个亟待研究的问题。

本文研究证明,在控制其他条件不变的情况下,较高的高剔比例,通过影响投资者的串谋行为,导致IPO整体定价效率较低。这表现在当高剔比例较高时IPO抑价率较高,串谋价格与发行价格更加接近,询价报价分布的有效报价中枢较短,标准差较小,偏度和超额峰度较大等方面。总体报价整体分布与自然条件下的正态分布有较大差距。

二、制度背景和文献综述

(一)网下询价制度

网下询价制在中国经历了如下的发展历程。2005年1月1日起正式实施询价制度。2013年11月,监管层正式提出高价剔除制度,高剔比例不低于10%。但证监会实际延续了同行业市盈率1.25倍的窗口指导,高剔制度有名无实。直到2019年6月,科创板开板,注册制实施,询价制再度焕发生机,高剔制度也随之实现了限制询价对象报价过高的作用。2021年8月20日,上交所、深交所却又同步发布了对科创板和创业板承销实施办法、指引与细则进行修订的通知,拟将原询价制度中“高剔比例不低于10%”的规定降低至“不超过3%”,并于2021年9月18日开始正式实行。

询价对象参与首次公开发行股票网下询价的流程如下:

首先,合格的网下投资者需要在规定的初步询价起始与截止的时间范围内填报每股价格和该价格对应的拟申购股数。

第二,首次公开发行股票价格(或发行价格区间)确定后,在满足发行条件、没有中止发行的情况下,提供有效报价的投资者可以缴款参与申购。其中,值得注意的是,有效报价是指网下投资者申报的不低于主承销商和发行人确定的发行价格或发行价格区间下限,且未作为最高报价部分被剔除,同时符合主承销商和发行人事先确定且公告的其他条件报价。

第三,交易所确定网上网下发行比例,并对参与网下发行的投资者进行分类,同类等比例配售,其中公募产品、社保基金、养老金、企业年金基金和保险资金的配售比例应当不低于其他投资者。

(二)相关文献综述

IPO抑價指在上市公司首次公开发行股票过程中,新股首日发行价格远远低于上市首日交易价格的现象(Ibbotson,1975)。因为抑价代表着企业未能获得的价值,也被称为“留在桌子上的钱”(Daily等,2003),所以IPO企业希望尽可能地减少IPO抑价(Ljungqvist,2007)。换句话说,IPO企业通常认为高水平的IPO抑价是不可取的,因此更低的IPO抑价往往被视为更好的IPO表现的关键指标。相关影响因素研究较为丰富,分别从信息不对称和行为金融学两个角度对其产生根源进行解释。信息不对称理论认为,市场中各方信息的不对称是IPO抑价产生的主要原因(Baron,1982;Rock,1986;Welch,1989);而行为金融学理论则认为,市场中的投资者情绪是引发IPO抑价的重要因素(Ritter和Welch,2002;Gao等,2020)。

机构投资者询价在IPO定价过程中扮演着举足轻重的作用,因此,随着IPO询价制度在中国市场发展成熟以及大众对询价过程本身了解的深入,IPO报价过程也成为了研究的热点,报价影响因素在文献中主要分为四类:一是影响报价的政策因素,如供给不确定性(熊维勤等,2006)、锁定期(Gao等,2017)等;二是影响报价的社会关系因素,如参与规模(刘志远等,2011)、承销商推荐(彭文平和刘健强,2015)、分析师友情捧场(邵新建等,2018)等;三是影响报价的行为因素,如锚定效应(Gao等,2018)、认知约束(Gao等,2019)等;四是影响报价的公司信息质量因素,如问询函数量(Li和Liu,2017)、创新信息(徐浩萍等,2017)等。

三、案例分析

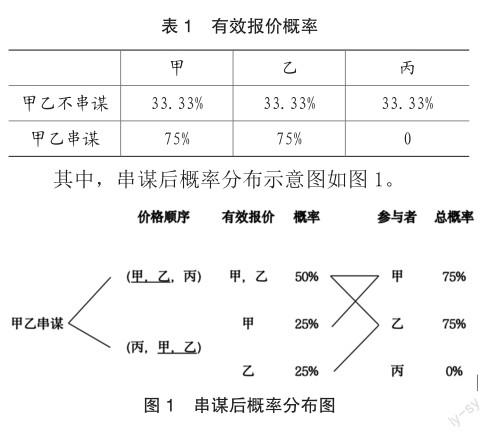

高剔制度相当于首先去掉了报价中最高的一部分,在高剔之后剩下的报价才会作为定价的参考。在根据剩余价格确定最终发行价格后,报价低于发行价格的投资者便也失去了申购资格,这些因为报价过低导致不能申购的投资者也被称为被低剔。上述高剔和低剔的过程相当于“掐头去尾”,最终可以申购的有效报价只是恰好处在报价中段的一部分。从经验数据看,最终发行价格十分接近于高剔之后余下价格的中位數。在这样的制度设定下,为了清晰解释为什么投资者有动机进行串谋,本文使用一个简明的例子说明:

假设一:市场上只有三个参与者,为甲、乙和丙。其中只有甲与乙具有一定的社会关系,有进行串谋的基础;丙没有和其他人串谋的基础。

假设二:三个参与者中报价最高的一个参与者会受到高剔的限制。有效报价是指小于等于高剔价,大于等于剩余报价中位数的价格。

假设三:假设如果甲乙进行串谋且价格最高,只在两者中随机剔除一位参与者,概率为50%。这是因为在实际询价过程中,如果报价大于等于高剔价格的对应申购量远远超出应该剔除的比例,为保证发行顺利,对于等于高剔价格的报价会按照申购量或者报价时间先后等标准进行筛选,于是这一部分与高剔价格相等的报价不一定被剔除,申购量较大或者报价时间靠前的那部分也会被当作有效报价。

在上述假设下,可以计算出甲乙在不同选择下的成为有效报价的概率,如表1所示。可以发现在甲乙串谋时,有效报价概率都上升了。因此,甲和乙都有动机选择串谋报价。

四、研究假设

经过上述分析,可以发现高剔比例对于串谋规模存在正向的影响。并且串谋规模越大,串谋者相对力量越强,串谋者报价对整体报价分布的影响力就会越大,串谋者报价越有可能十分接近最终的发行价。由此提出假设1:

H1:在控制其他条件不变的情况下,高剔比例较高时,串谋价格与发行价格更加接近。

在高剔比例较高时,串谋者规模也更大,能够支撑起的串谋者的压价空间就会较大。此时,询价对象纷纷选择串谋报低价,报价比较集中,有效报价中枢很短1,离散程度低,分布区间不光滑,存在异常尖锐的峰,并且一般是不对称的,考虑到串谋报价一般较低,右偏的情况更加典型;而高剔比例下调,询价对象更愿意竞争报价时,有效报价中枢拉长,报价分布会趋于分散、对称和光滑,具备优美的近乎正态分布的统计性质。由此,提出假设2:

H2:在控制其他条件不变的情况下,高剔比例较高时,询价报价的有效报价中枢较短,标准差较小,偏度较大,超额峰度较大。

在上述分析基础上,可以发现在高剔比例较大时,一方面串谋者报价对于整体的影响力更大,另一方面是串谋者也拥有了更大的压价空间,总体报价会更低。综合这两个方面,可知在高剔比例较高时,根据投资者报价总体情况决定的IPO最终发行价会较低,导致更高的IPO抑价率。因此,提出假设3:

H3:在控制其他条件不变的情况下,高剔比例越高,IPO抑价率越高。

五、实证检验

(一)样本选择与数据来源

本文样本选取了于2019年6月至2022年3月期间发布招股公告,在双创板块以注册制上市的IPO公司。其中,剔除了未采用网下询价定价、询价后终止上市、IPO申报财务数据中归母净利润为负数或中证指数有限公司未公布最近一个月平均静态市盈率的111个公司样本,最终回归中使用的样本量为620家。同时,本文中涉及到的新股发行资料、IPO申报财务数据、机构投资者初步询价的报价明细和统计数据、新股收益率数据、承销商排名数据等全部数据,均来自Wind数据库。

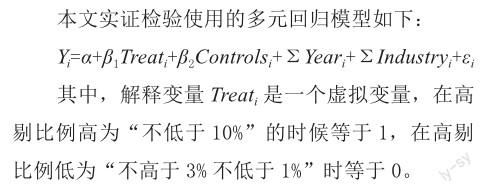

(二)模型与变量

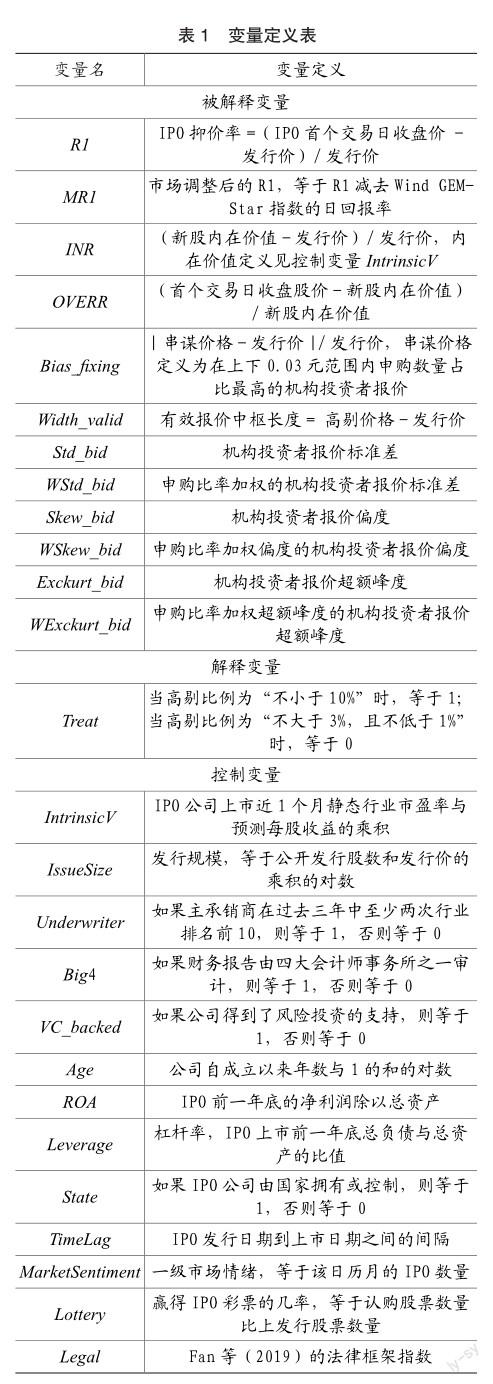

被解释变量Yi既包括IPO定价效率的衡量变量——IPO抑价率,也包括代表询价报价统计性质的一系列变量,分为加权和不加权两组。

首先,本文参照文献将IPO抑价率R1定义为首日收盘价与发行价之间的百分比差异,并使用Wind双创指数的发行日收益率对IPO抑价率进行调整,得到经市场收益率调整的IPO抑价率MR1(Ibbotson,1975;Daily等,2003;Ljungqvist,2007)。另外,为了进一步探究在高剔比例变化前后IPO抑价率的变化是来源于一级市场定价的过低,还是来自发行后二级市场的溢价,本文定义相对于内在价值的抑价率INR和相对于内在价值的溢价率OVERR两个变量分别代表上述两种发行首日收益率的来源(Purnanandam和Swaminathan,2004;宋顺林和唐斯圆,2019)。

同时,对于H2中提及的描述IPO询价总体报价分布的统计量包括:有效报价中枢Width_ valid,指的是没有被高价剔除也没有被低价剔除的询价报价的相对宽度;询价报价标准差、偏度与超额峰度分别用Std_bid、Skew_bid与Exckurt_ bid表示;使用申报数量占比加权的报价标准差、偏度与超额峰度分别使用WStd_bid、WSkew_bid与WExckurt_bid表示。

本模型中使用的控制变量Controlsi包括IPO事前的内在价值和信息不确定性,以及其他被证明在中国市场上能够解释IPO收益率的变量。

首先考虑模型中涉及到的两个影响因素:IPO股票事前的内在价值和IPO发行前的信息不确定性。对于IPO股票事前的内在价值,本文使用行业市盈率预测法进行确定,具体而言是使用上市公告书中披露的IPO公司同行业(参照证监会2012行业分类准则)上市公司的最近一个月的静态市盈率乘以使用IPO上一年末的净利润和申报前披露的年度净利润复合增长率计算的IPO年度年末的净利润预测值。

对于IPO发行前的信息不确定性,以前的研究记录多有涉及。例如,Ritter(1984)和Beatty和Ritter(1986)等人认为,IPO事前的信息不确定性可以预测抑价程度。公司层面事前不确定性的典型衡量标准包括IPO募集额(Beatty和Ritter,1986;Amihud等,2003)、发行时的公司年龄(Megginson和Weiss,1991)、承销商声誉(Carter和Manaster,1990;Carter等,1998;Loughran和Ritter,2004)、审计师声誉(Beatty,1989)和风险投资声誉(Nahata,2008;Krishnan等,2011)。

在中国背景下,学者们还确定了一些其他影响IPO回报率的重要变量,例如发行和上市之间的滞后天数(Chan等,2004;Fan等,2007;Tian,2011;Shen等,2013),杠杆率(Fan等,2007;Chen等,2015),产权性质(Kao等,2009;Tian,2011;Liu等,2014)、法律环境(Liu等,2014;Chen等,2015),还借鉴Wang等(2018)的研究使用同一日历月的 IPO 数量代表市场情绪。以上提及的因素都包含在我们的回归分析中作为控制变量,更为详细的定义方式如表 2所示。

另外,本文回归模型还考虑了年份固定效应以及行业固定效应,并对标准差按照行业聚类。为了避免异常值影响回归结果,本文对连续型变量都做了上下1%的缩尾处理。

(三)描述性统计

表2为上述变量的描述性统计表。我们将整个样本分成高剔比例较高和较低的两个子样本分别进行统计,并做了差值t检验。

其中,表2中Bias_fixing在高剔比例较高时为0.006,说明在高高剔比例条件下,串谋价格与发行价的差距平均只有0.6%,显著低于高剔比例较低时的10.7%,前后差异在不控制其他条件时为10.1%,经过t检验,该差异在99%的置信度水平上显著。

同时,在高剔比例条件下,询价报价分布的有效报价中枢Width_valid较短,标准差Std_bid较小,偏度Skew_bid远大于0,超额峰度Exckurt_ bid也远大于0。在高剔比例下调后,询价报价分布的有效报价中枢长度Width_valid陡然提高,均值由0.012提高到0.375;标准差Std_bid的均值在高剔比例下调之后也迅速提高,由1.259提高到了7.418;偏度Skew_bid和超额峰度Exckurt_bid的均值也发生了预期方向的显著变化。在高剔比例不再需要大于10%时,偏度和超额峰度都相对更加接近0,说明分布的对称性和厚尾性更加接近于正态分布。

综上,可以发现在两个子样本中,被解释变量都有较为显著的差异,能够在一定程度上证明本文假设的正确性。下面将从多元回归的角度对上述假设进一步进行检验。

(四)实证结果

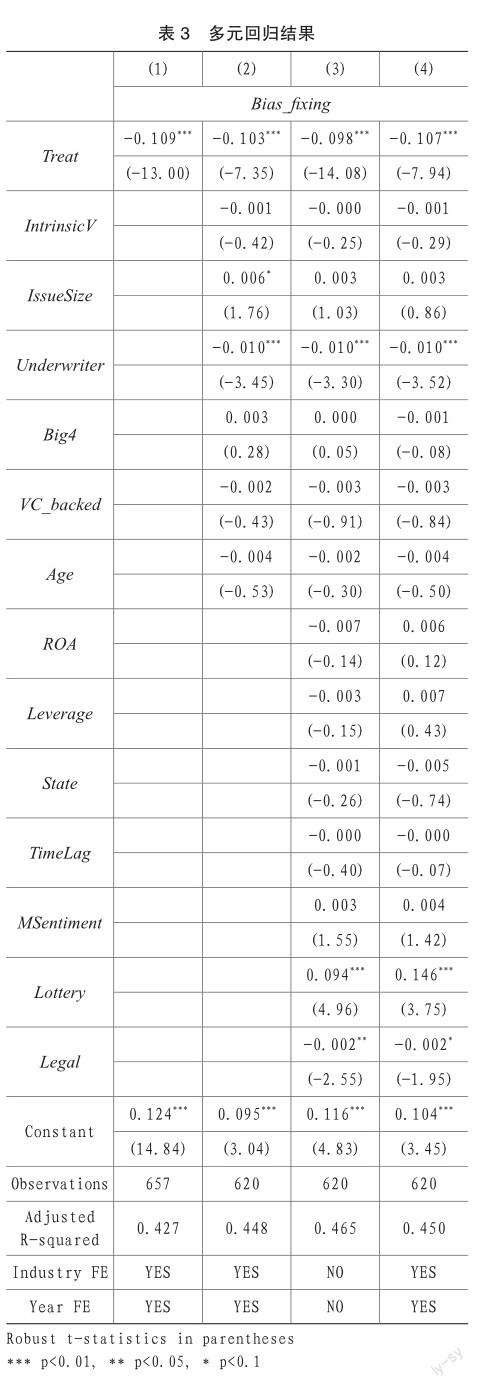

首先检验H1。为了验证在控制其他条件不变的情况下,高剔比例较高时,串谋价格与发行价格更加接近。本文使用Bias_fixing代表串谋价和发行价的贴近程度。表3展示了多元回归的系数结果,依次加入控制变量和固定效应,并对标准差做行业聚类处理后,Treat的系数依然在99%的置信度水平上显著,并且系数在经济意义上也是有意义的,在控制其他条件不变的情况下,串谋价格与发行价的距离在高剔比例较高时相对于比例较低时平均低了10.7%。综上,实证结果验证了假设H1的合理性。

对于假设H2,表4是以询价报价分布的统计量作为被解释变量的多元回归结果,为节省篇幅,省略了控制变量的回归结果展示。对于有效报价中枢Width_valid和报价标准差Std_bid,解释变量Treat的回归系数显著为负;而对于偏度Skew_bid和超额峰度Exckurt_bid,解释变量Treat的回归系数显著为正。验证了在控制其他条件不变的情况下,高剔比例较高时,询价报价的有效报价中枢较短,标准差较小,偏度较大,超额峰度较大的假设。并且对于上述四个被解释变量,Treat的回归系数的数值相对较大,具有很强的经济意义。

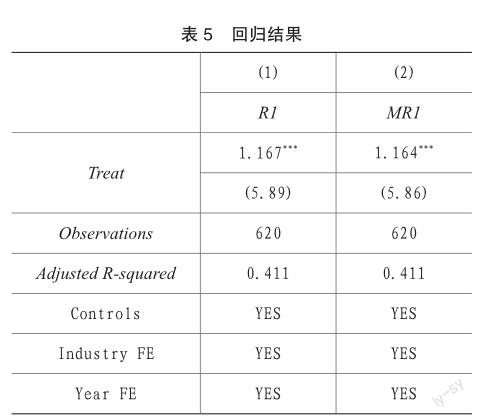

为检验假设H3,本文使用回归模型来控制高剔比例以外的其他可能影响新股收益率的因素。表5展示了模型的回归结果,为节省篇幅,也省略了控制变量的回归结果展示。其中,第(1)列控制了其他影响IPO抑价率的变量的回归系数,结果说明在控制其他条件不变的情况下,高剔比例的制度和背后驱使的询价对象的串谋行为使得IPO抑价率显著更高,而且平均高了116.7%,具有很强的经济意义。最后,第(2)列将被解释变量替换为MR1,即经过指数收益率调整的IPO首日抑价率,可以看到,回归系数变化不明显,也是显著为正的。证明了本文提出的假设H3,即在控制其他条件不变的情况下,高剔比例越高,IPO抑价率越高,说明过高的高剔比例损害了IPO定价效率。

(五)稳健性检验

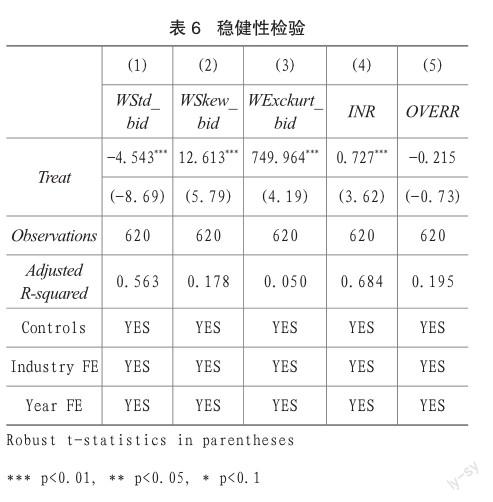

首先,因为询价报价统计量在使用申購占比加权后更能充分地体现出每次询价的实际统计性质,所以,为了检验假设H2多元回归结果的稳健型,在表6中,本文使用加权的报价统计量代替表 4的被解释变量对解释变量Treat和控制变量进行回归。结果表明,Treat的回归系数与表4中对应的回归系数方向相同,数量级相当,也都在99%的置信水平上显著,因此进一步验证了在控制其他条件不变的情况下,高剔比例较高时,询价报价的标准差较小,偏度较大,超额峰度较大这一结论。

第二,Purnanandam和Swaminathan(2004)提出,IPO首日收益率由兩部分组成,一部分是IPO发行价相对于内在价值的“抑价”,一部分是首日收盘价格相对于内在价值的“溢价”。

为证明本文论述的IPO抑价率随高剔比例变化而变化的确来源于IPO发行价相对于真正价值的“抑价”而非“溢价”,从一个侧面佐证本文的研究结论的稳健性,本文借鉴相关文献的做法,使用同行业公司的市盈率来估计IPO公司的内在价值(Purnanandam和Swaminathan,2004;宋顺林和唐斯圆,2019)。并以此为基础,分别计算出来这里定义的“抑价率”INR和“溢价率”OVERR。表6的后两列是将上述两变量作为被解释变量的回归结果,同样为了节省篇幅,并未展示控制变量的回归系数。可以看到,表6中第(4)列Treat的回归系数是显著为正的,而第(5)列不显著,说明在高剔比例较高时,是IPO价格相对于真实“价值”的“抑价”程度更高,证明高剔比例的确是通过一级市场定价对IPO抑价率产生的影响;而首日收盘价格相对于真实“价值”的“溢价”程度在高剔比例高低两侧没有显著差别。

六、结论与启示

为探究高剔制度对于注册制IPO定价效率的影响,本文通过案例分析了高剔制度下参与询价的投资者的串谋动机,并对该制度对于IPO定价影响的相关推论做了实证检验。研究证明,在控制其他条件不变的情况下,高剔比例较高时,IPO抑价率较高,串谋价格与发行价格更加接近,询价报价分布的有效报价中枢较短,标准差较小,偏度较大,超额峰度大于0,整体分布与自然条件下的正态分布有较大差距。

IPO抑价是IPO定价领域广泛研究的话题,与已有研究相比,本文验证了一个新的导致IPO抑价的制度性因素:过高的高价剔除比率是导致市场化定价下IPO抑价严重的重要因素。

在实际意义上,本文研究支持了注册制询价制度改革的方向,也为今后与注册制定价制度相关的政策研究提供了一种可行的范式。尽管世界各国的历史经验告诉我们,完全客观的IPO定价很难实现,但理性定价仍然值得期待。从一定程度上讲,注册制改革进程代表着中国资本市场的未来走向,其份量之重,值得被认真研究和推敲每一个细节,从而摸索确立一套最为成熟有效的具有中国特色、适应中国国情的注册制制度。

主要参考文献:

[1]刘志远,郑凯,何亚南.询价对象之间是竞争还是合谋——基于IPO网下配售特征的分析[J].证券市场导报,2011:35-44.

[2]彭文平,刘健强.推荐类询价机构友情报价了吗 ——基于新股询价制度第二阶段改革的研究[J].经济评论,2015:144-158.

[3]邵新建,洪俊杰,廖静池.中国新股发行中分析师合谋高估及其福利影响[J].经济研究,2018(53):82-96.

[4]宋顺林,唐斯圆.首日价格管制与新股投机:抑制还是助长 管理世界,2019(35)211-224.

[5]熊维勤,孟卫东,周孝华.新股询价发行中的配售规则对IPO抑价的影响.中国管理科学,2006:100-107.

[6]徐浩萍,施海娜,金彧昉.新股定价基础:历史业绩还是技术创新 ——基于中国创业板市场的研究[J].金融研究,2017:191-206.

[ 7 ] A m i h u d , Y . , H a u s e r , S . , K i r s h , A . , 2 0 0 3 . Allocations,adverse selection,and cascades in IPOs: Evidence from the Tel Aviv Stock Exchange.Journal of Financial Economics 68,137-158.

[8]Baron,D.P.,1982.A Model of the Demand for Investment Banking Advising and Distribution Services for New Issues.The Journal of Finance 37,955-976.

[9]Beatty,R.P.,1989.Auditor reputation and the pricing of initial public offerings.Accounting Review,693-709.

[10]Beatty,R.P.,Ritter,J.R.,1986.Investment banking,reputation,and the underpricing of initial public offerings.Journal of Financial Economics 15,213-232.

[11]Carter,R.,Manaster,S.,1990.Initial Public Offerings and Underwriter Reputation.The Journal of Finance 45,1045-1067.

[12]Carter,R.B.,Dark,F.H.,Singh,A.K.,1998. Underwriter Reputation,Initial Returns,and the Long-Run Performance of IPO Stocks.The Journal of Finance 53,285-311.

[13]Chan,K.,Wang,J.,Wei,K.C.J.,2004.Underpricing and long-term performance of IPOs in China.Journal of Corporate Finance 10,409-430.

[14]Chen,Y.,Wang,S.S.,Li,W.,Sun,Q.,Tong,W. H.S.,2015.Institutional environment,firm ownership,and IPO first-day returns: Evidence from China.Journal of Corporate Finance 32,150-168.

[ 1 5 ] D a i l y , C . M . , C e r t o , S . T . , D a l t o n , D . R.,Roengpitya,R.,2017.IPO Underpricing: A Meta–Analysis and Research Synthesis.Entrepreneurship Theory and Practice 27,271-295.

[16]Daily,C.M.,Trevis Certo,S.,Dalton,D. R.,Roengpitya,R.,2003.IPO Underpricing: A MetaAnalysis and Research Synthesis.Entrepreneurship Theory and Practice 27,271-295.

[17]Fan,G.,Ma,G.,Wang,X.,2019.Institutional reform and economic growth of China: 40-year progress toward marketization.Acta Oeconomica 69,7-20.

[18]Fan,J.,Wong,T.,Zhang,T.,2007.Politically connected CEOs,corporate governance,and Post-IPO performance of China’s newly partially privatized firms☆.Journal of Financial Economics 84,330-357.

[19]Gao,S.,Brockman,P.,Meng,Q.,Yan,X.,2020. Differences of opinion,institutional bids,and IPO underpricing.Journal of Corporate Finance 60.

[20]Gao,S.,Liu,J.,Chan,K.C.,2017.Does the removal of the IPO lockup matter in IPO pricing Finance Research Letters 23,246-252.

[21]Gao,S.,Lu,R.,Ni,C.,2019.Institutional investors’ cognitive constraints during initial public offerings.Journal of Banking & Finance 108.[22]Gao,S.,Meng,Q.,Chan,J.Y.,Chan,K.C.,2018. Cognitive reference points,institutional investors’ bid prices,and IPO pricing: Evidence from IPO auctions in China.Journal of Financial Markets 38,124-140.

[22]Ibbotson,R.G.,1975.Price performance of common stock new issues.Journal of Financial Economics 2,235-272.

[23]Kao,J.L.,Wu,D.,Yang,Z.,2009.Regulations,earnings management,and post-IPO performance: The Chinese evidence.Journal of Banking & Finance 33,63-76.

[24]Krishnan,C.N.V.,Ivanov,V.I.,Masulis,R. W.,Singh,A.K.,2011.Venture Capital Reputation,PostIPO Performance,and Corporate Governance.Journal of Financial and Quantitative Analysis 46,1295-1333.

[25]Li,B.,Liu,Z.,2017.The oversight role of regulators: evidence from SEC comment letters in the IPO process.Review of Accounting Studies 22,1229-1260.

[26]Liu,J.,Uchida,K.,Gao,R.,2014.Legal protection and underpricing of IPOs: Evidence from China. Pacific-Basin Finance Journal 27,163-187.

[27]Ljungqvist,A.,2007.IPO underpricing.Handbook of empirical corporate finance,375-422.

[28]Loughran,T.,Ritter,J.,2004.Why has IPO underpricing changed over time Financial management,5-37.

[29]Megginson,W.L.,Weiss,K.A.,1991.Venture Capitalist Certification in Initial Public Offerings.The Journal of Finance 46,879-903.

[30]Nahata,R.,2008.Venture capital reputation and investment performance☆.Journal of Financial Economics 90,127-151.

[31]Purnanandam,A.K.,Swaminathan,B.,2004.Are IPOs Really Underpriced Review of Financial Studies 17,811-848.

[32]Ritter,J.R.,1984.The" hot issue" market of 1980.Journal of business,215-240.

[33]Ritter,J.R.,Welch,I.,2002.A Review of IPO Activity,Pricing,and Allocations.The Journal of Finance 57,1795-1828.

[34]Rock,K.,1986.Why new issues are underpriced. Journal of Financial Economics 15,187-212.

[35]Shen,Z.,Coakley,J.,Instefjord,N.,2013.Investor participation and underpricing in lottery-allocated Chinese IPOs.Pacific-Basin Finance Journal 25,294-314.

[36]Tian,L.,2011.Regulatory underpricing: Determinants of Chinese extreme IPO returns.Journal of Empirical Finance 18,78-90.

[37]Wang,Z.,Su,B.,Coakley,J.,Shen,Z.,2018. Prospect theory and IPO returns in China.Journal of Corporate Finance 48,726-751.

[38]Welch,I.V.O.,1989.Seasoned Offerings,Imitation Costs,and the Underpricing of Initial Public Offerings.The Journal of Finance 44,421-449.

責编:梦超

猜你喜欢

大经贸(2016年11期)2017-01-06 21:41:45

商情(2016年43期)2016-12-23 13:22:44

对外经贸(2016年9期)2016-12-13 05:01:29

现代法学(2016年6期)2016-12-08 17:20:06

合作经济与科技(2016年24期)2016-12-07 02:18:09

现代企业文化·理论版(2016年14期)2016-10-21 10:18:12

中国市场(2016年33期)2016-10-18 12:48:58

商(2016年26期)2016-08-10 22:02:57

财税月刊(2016年2期)2016-05-17 21:26:36

财税月刊(2016年2期)2016-05-17 21:25:12