2024年全球经济展望

2024-02-19 11:44齐冠钧尹政平刘娅

国际商务财会 2024年1期

关键词:通货膨胀

齐冠钧 尹政平 刘娅

【摘要】2020年开始的新冠疫情导致了自“大萧条”以来最严重的全球经济衰退,美欧等经济体采取了前所未有的扩张性财政和货币政策来应对。三年后,随着疫情逐渐平息和贸易的持续恢复,全球经济正在迈向后疫情时代。然而,在紧缩的货币周期下,各国经济增长缓慢而不均衡,导致全球经济的分化加速,2023年表现得尤其充分:美国经济表现超预期,经济“软着陆”的可能性增加;日本迎来“失去的30年”的拐点,走出长期通缩的阴影;而德国深陷能源危机,欧元区延续低迷表现。在此背景下,2024年全球经贸形势将走向何方令人关注,文章从全球经济增长动能、贸易形势、大宗产品市场等多种角度展开分析与预测,并对美国、欧元区、日本及新兴经济体及发展中国家2024年的经济走势做出展望。

【关键词】全球经济展望;通货膨胀;货物贸易晴雨表

【中图分类号】F113.4

一、2024年全球经济与贸易增长预估

2023年全球经济持续从新冠疫情、俄乌冲突与生活成本危机等冲击中复苏,随着各国货币政策紧缩、贸易增长疲软以及企业和消费者信心下降的影响日益显现,GDP增长持续放缓,预估2024年全球经济增长仍是前景乏力,甚至将出现温和衰退(表1)。全球通胀依然高企。IMF预计,全球通胀率将从2022年的8.7%降至2023年的6.9%、2024年的5.8%,多数经济体通胀指标2025年才能回到目标水平。全球核心通胀率(不包括食品和能源)将从2022年的6.4%降至2023年的6.3%、2024年的5.3%,考虑到劳动力市场紧张和能源价格形势,通胀可能更加顽固,需要各国央行采取更大力度行动,主要国家为了应对处于数十年来新高的通货膨胀纷纷紧缩货币政策,全球经济增长缓慢且不均,分化趋势日益扩大。全球贸易限制增多、内向型政策和全球价值链重组带来的不利因素导致全球贸易前景不确定性升高。

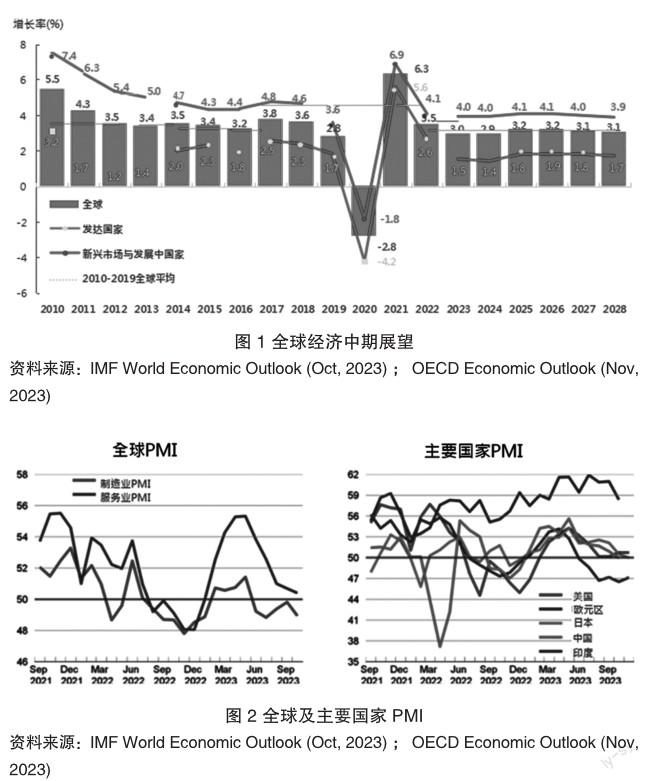

(一)中期增長前景

根据图1所示,从中期前景来看,全球经济预估维持温和放缓走势,2024年将是疫后以来最低增长,未来五年经济增长仍未能恢复至2010—2019年的平均水平。发达国家货币政策收紧开始产生负面影响,经济增长预计将从2023年的1.5%放缓至2014年的1.4%。新兴市场和发展中国家2023年和2024年经济增长预计维持在4.0%水平。

(二)短期增长动能减弱

根据图2所示,2023年经济增长逐渐失去动能,工业生产、贸易、PMI数据均持续走弱;消费者与商业信心持续低迷。跨国差异扩大,全球增长前景减弱。因疫后消费转向服务业,致使服务业2023年上半年出现强劲反弹,下半年同样开始走缓,制造业则仍是持续疲软。

(三)全球贸易展望

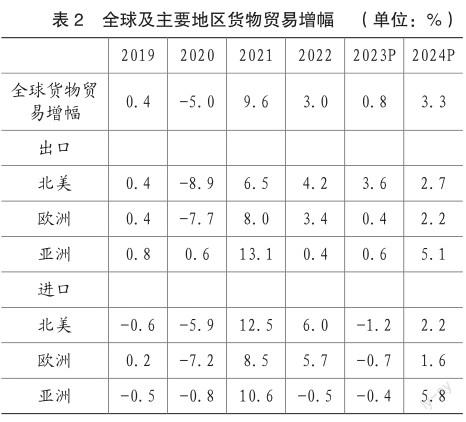

世界贸易组织10月发布《贸易统计及展望》报告指出,贸易碎片化迹象已经显现,将拖累全球经济增长,IMF认为,贸易碎片化将导致全球经济产出萎缩0.2%~7%。全球货物贸易自2022年第四季开始低迷并延续,2023年贸易增长率仅达0.8%,较上半年预测大幅下降0.9个百分点,对2024年贸易展望转向回升(表2)。

主要区域商品贸易量预测方面,北美为2023年所有地区中的出口增长最为强劲,增幅达到3.6%。其他地区出口只维持温和增长。预估2024年所有地区的进出口量都将恢复正增长,预估亚洲成为2024年出口与进口增长最快的地区,进出口增幅均超过5%。商品贸易增长与GDP增长的比值(贸易增长倍数)为衡量贸易相对于收入的“弹性”,或贸易对GDP变动的反应程度。该比值从2021年的1.6倍降至2023年的0.3倍,预估2024年将回升至1.3倍。从2019—2024年平均来看,该弹性值平均仅为1倍,贸易与国内生产总值关系从先前的两倍速降为一倍速。

全球货物贸易晴雨表方面,2023年11月WTO货物晴雨指数为100.7,回升至趋势值,由于经济数据参差不齐和地缘政治紧张局势加剧,不确定性仍然很高,货物贸易量从2023年下半年在高度不确定性下逐步恢复到中期趋势。货物晴雨表成分指数好坏参半,涨幅最大是汽车销售生产指数(110.0)和电子元件贸易指数(109.8);空运指数(100.3)、出口订单指数(99.4)和货柜运输指数(98.0)略低于趋势水平;而原料指数(95.6)跌破趋势水平。汽车产品与电子元件指数的走强主要原因是由于全球电动车需求激增,而原材料疲软的部分原因是利率居高不下导致的房地产市场走弱。

(四)国际价格走势

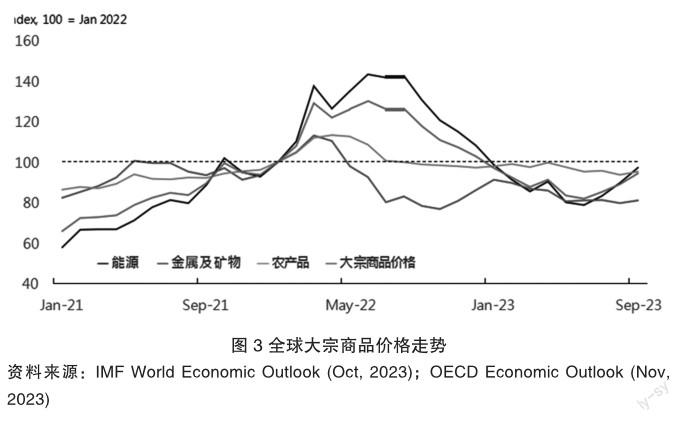

2023年大宗商品价格由能源带动而上涨,近期巴以冲突事件的升级对商品价格预测构成上行风险,具体仍取决于冲突的持续时间和规模。迄今大宗商品市场对冲突爆发的反应普遍温和,商品价格预计将在2024年逐步下跌,并在2025年趋于稳定。

2023上半年全球几乎所有地区的整体通胀率均有所下降,下半年因OPEC+主要经济体的减产导致能源价格上涨,地缘政治紧张局势加剧也导致下半年欧洲天然气价格的波动,致使部分已开发和新兴市场国家总体通胀率回升。受工资影响的服务物价通胀仍比商品价格通胀更具黏性,主要国家消费性价格商品篮通货膨胀所占份额有所差异,美国、欧元区和英国,超过一半的项目年通胀率仍高于4%。

(五)全球产业链供应链展望

全球产业链供应链加速重构。世界经济论坛(WEF)2023年7月发布《全球首席风险官展望》,预计2023年下半年主要经济体间的地缘政治经济关系仍将存在不稳定性,将对供应链产生重大影响,尤其是关键产品供应可能受到更多冲击。近年来,部分国家以所谓国家安全和意识形态为借口,推行脱钩、断链、友岸外包、近岸外包等,全球产业链供应链布局从侧重成本、效率、科技因素转向侧重安全、稳定、政治因素,增加了经济复苏不确定性。

二、主要国家经济展望

标普全球(S&P Global)11月15日发布最新经济增长预测,受国际经济及地缘政治不确定影响,全球经济增长趋缓,预测2023年全球经济增长2.6%,2024年则持续放缓至2.3%。其中,预测2023年美国经济增长2.4%,2024年经济增长明显走缓,为1.4%;欧元区经济续维持疲软增长0.5%。日本经济增速将有所放缓,增幅由2023年的1.8%下降至2024年的1.1%。

(一)美国经济展望

美国商务部经济分析局(BEA)公布最新2023年第3季度GDP年增率为3.0%,较上次预测上涨0.1个百分点。内需为主要增长动能,民间消费年增长率为2.3%、民间投资年增长率为2.3%、政府消费支出与投资年增长率为4.7%;外需方面,商品与劳务净出口与进口增长长分别为-0.2%和-1.5%。第3季度GDP增长优于预期主要因商业投资和政府支出强劲,加上消费支出稳定增长;但2024年经济下行风险偏高,预期2024年上半年经济开始出现下滑。

美国供应商管理协会(ISM)公布2023年11月制造业PMI维持在46.7,连续13个月低于景气荣枯线下,主要原因是需求减缓、订单疲软,导致活动仍处于萎缩階段;11月服务业PMI则优于预期,回升至52.7,但高利率的滞后效应逐渐发酵,新订单仅与上月持平,预计增长力道趋缓。

就业方面,2023年11月美国非农就业人数新增19.9万人,超出市场预期,显示劳动市场依旧强劲;失业率降为3.7%,是7月以来最低。就业市场的强健表现可能导致2024年FED降息时点延后。

消费者物价指数方面,美国最新公布2023年11月消费者物价指数(CPI)年增率持续放缓至3.1%、核心CPI年增率4.0%,符合市场预期;FED参考的通膨指标─核心个人消费支出物价指数(Core PCE)2023年10月份年增率则降至3.5%,创下2021年5月以来新低,由于通胀压力持续减弱,给予FED降息的空间。目前较可能降息的时间点预计将落在2024年5月份。

公债殖利率方面,美国10年期与2年期公债殖利率曲线利差自2022年7月初出现倒挂以来,美国经济并未陷入明显衰退,惟经济与劳动市场强劲表现,2023年10月下旬10年期公债殖利率涨破5%,直到10月通膨数据公布后一路滑落。近日因11月就业数据亮眼促使公债殖利率与美元指数回升,预期FED延长高利率下,殖利率与美元指数短期仍有支撑,2024年随通胀降温及降息政策将缓步走弱。

债务成本方面,受到债券殖利率攀升导致利息支出大增,美国政府债务成本增加,预算赤字飙升至1.7兆美元。美国政府因不断扩大财政赤字与借贷计划规模,2023年Q3政府公债规模已突破33兆美元大关。FED从2022年6月开始启动缩表,实行紧缩性货币政策,以抑制通货膨胀。至2023年12月负债规模下滑到7.74兆美元,2024年将持续推进量化紧缩。

(二)欧元区经济展望

欧元区由于内需停滞和出口疲弱,自2022年初起GDP年增长率逐季萎缩,欧盟(EU)最新报告预测欧元区2023年经济增长衰退至0.6%;2024年因通胀下降提升实质收入,推升服务业需求与消费动能上升,经济将缓步复苏至1.2%。受到需求疲软和高利率影响,德国消费支出不振,2023年第3季经济增长-0.4%,预测2023年经济增长-0.3%,经济步入衰退;连带拖累欧元区第3季经济增长下滑到零增长。通胀降温,生产活动萎缩。2024年启动降息。欧元区2023年11月PMI小幅回升至44.2,已连续17个月低于荣枯线下,显示欧元区制造业生产活动萎缩;11月服务业PMI为48.7,服务需求萎缩,经济增长可能再面临下行风险。

消费者物价指数方面,欧盟统计局公布欧元区2023年11月调和消费者物价指数(HICP)持续降至2.41%,核心HICP降至3.57%。欧洲央行(ECB)过去一年多来将基准存款利率调升至4%以对抗通胀,现欧元区通胀已降温,且经济出现停滞,甚至衰退迹象,预期ECB将在2024年年中启动降息。

(三)日本经济展望

日本内阁府2023年12月公布第2次速报值显示,2023年第3季GDP年增长率为1.5%,主要受国际经济放缓和持续性通胀影响,实质薪资及可支配所得下滑,民间消费支出(年增率-0.0%)萎靡不振,企业设备投资(年增率-1.0%)失去动力,导致第3季GDP增长萎缩,S&P Global预测2023年日本经济增长率为1.8% 。

根据日本内阁府公布的数据显示,日本2023年10月份失业率下降为2.5%,较9月失业率下滑0.1个百分点。物价方面,10月CPI年增率为再度回升至3.3%,核心CPI为2.9%,而双核心CPI为4%,连续7个月高居4%以上,显示通膨压力持续存在。日本央行持续实施宽松货币政策使日元贬值,进而推升物价,有望结束长期通缩的局面转而走向通胀。

商业活动方面,总体需求呈现疲软,但前景仍保持乐观。日本2023年11月制造业PMI指数下滑至48.3,已经连续6个月落在景气荣枯线之下,主要原因是产出与新订单双双减少,制造业产能持续减弱,企业连续两个月缩减人力成本;11月服务业PMI为50.8,虽然处于景气扩张范围,但已经显现减缓的趋势。日本整体商业活动需求疲软,加之通货膨胀推升成本,产业景气逐步陷入衰退。根据日本央行10月份公布全国企业短期经济观测调查,大型制造业信心指数连续2个季度上升,显示多数大型制造业者对前景持乐观态度,未来三个月企业经营状况有望改善;服务业则受惠疫情旅游与餐饮需求增加,以及日元疲软增强了入境游客的购买力,大型服务业信心指数连续6个季度上涨。

(四)新兴经济体和发展中国家

新兴经济体和发展中国家经济增长前景大体稳定,许多新兴经济体经济展现出较强韧性,但也有部分国家面临增长疲软、通胀居高和债务高企等问题。IMF预计,新兴经济体和发展中国家经济增速整体将小幅放缓,从2022年的4.1%微降至2023年和2024年的4.0%。印度经济有望持续增长,但也面临经常账户赤字扩大、通胀抬头等风险,IMF预计2023—2024财年印度经济将增长6.3%。巴西经济表现好于预期,农业部门和服务业强劲增长,消费发展态势良好,9月巴西财政部将2023年巴经济增长预期从2.5%上调至3.2%。俄罗斯经济表现总体平稳,9月俄经济发展部将2023年俄经济增长预期从1.2%上调至2.8%,预计2024年将增长2.3%。南非经济有所好转,主要得益于电力短缺情况缓解和服务业表现强劲,IMF预计2023年南非经济将增长0.9%,高于之前0.6%的预测值,预计2024年将增长1.8%。

主要参考文献:

[1]中国对外贸易形势报告(2023年秋季).商务部国际贸易经济合作研究院https://www.caitec.org.cn/n6/sy_ zgdwmyxsbg/json/6509.html.

[2]IMF World Economic Outlook (Oct,2023).

[3]OECD Economic Outlook (Nov,2023).

[4]EIA Short-Term Energy Outlook-Dec.2023.

[5]Thomson Reuters Oil Poll-November 30,2023.

责编:险峰

猜你喜欢

卷宗(2016年10期)2017-01-21

当代经济管理(2016年12期)2017-01-10

中国经贸(2016年20期)2016-12-20

现代经济信息(2016年27期)2016-12-16

人民论坛(2016年31期)2016-12-06

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

商(2016年29期)2016-10-29