数据要素流动赋能企业绿色创新

2024-02-10 00:00:00高明魏浩王晓祺

中国人口·资源与环境 2024年11期

摘要 数据作为数字经济发展的关键生产要素,具有流动性强、信息量大、复制成本低、附加值高等特征,已成为推动绿色创新和高质量发展的新质生产力。数据的价值在流动和应用中得以实现,因此,促进数据要素高效流动是赋能企业绿色创新的前提条件。基于此,梳理数据要素流动影响企业绿色创新的内在作用机制具有重要现实意义。该研究从数据要素流动影响创新要素优化配置和研发信息高效共享出发,构建数据要素流动影响企业绿色创新的理论框架,并探究了生产效率、融资约束和市场外部关注的中介作用。基于2013—2022年中国A股上市公司数据,实证检验了数据要素流动对企业绿色创新的影响,并对中介作用机制进行了检验。研究发现:①数据要素流动显著促进了企业绿色创新,并能同时提升企业绿色创新的数量和质量。通过替换回归估计方法进行稳健性检验,以及采用多种估计方法进行内生性检验,均证实了上述结论的稳健性。②异质性分析发现,在政府环境规制强度方面,数据要素流动对低环境规制区域企业绿色创新数量和质量的促进作用强于高环境规制区域;在企业污染程度方面,数据要素流动对非重污染企业绿色创新数量和质量的促进作用强于重污染企业;在企业地区分布方面,数据要素流动对东部地区企业绿色创新数量促进作用高于中西部地区。③从影响机制来看,数据要素流动主要通过提高企业生产效率、缓解融资约束、增强外部市场关注机制促进企业绿色创新。因此,政府应不断放宽对数据要素流动的规制要求,促进数据要素在市场上的高效安全流动,发挥数据要素流动在降低信息不对称、缓解融资约束、提高绿色技术研发效率方面的作用,以此赋能企业绿色创新,助力制造业绿色转型升级。

关键词 数据要素流动;绿色创新;数字化转型

中图分类号 X322;F832. 51;F272. 3 文献标志码 A 文章编号 1002-2104(2024)11-0120-10 DOI:10. 12062/cpre. 20240734

绿色低碳转型是推动高质量发展的必由之路。2022年中国生态环境统计年报显示,工业源废气中二氧化硫排放量为183. 5万t,占排放源统计调查范围内废气中二氧化硫排放总量的75%。促进绿色创新成为推动工业企业节能减排和绿色低碳转型的关键路径。进入数字经济时代,数据成为关键生产要素[1]。国家互联网信息办公室发布的《数字中国发展报告(2022年)》显示,2022年中国数据产量占全球数据总量的10. 5%,规模高达8. 1 ZB,为数字经济发展夯实了数据基础[2]。数据要素具有的技术-经济特征,能够通过研发信息共享、数据驱动管理以及实时动态追踪等方面优化绿色创新流程,成为激发企业绿色创新活力和促进绿色转型升级的重要投入。数据要素价值发挥依赖数据自由流动,因此,促进数据要素流动将成为企业绿色创新发展的关键条件。现有文献多是围绕人工智能、数字化转型等,强调数字技术应用对绿色转型的影响,对数据要素流动在促进绿色转型中的作用,尚缺乏深入的探讨和研究。党的二十届三中全会指出,健全促进实体经济和数字经济深度融合制度,推动制造业高端化、智能化、绿色化发展。为此,本研究探讨数据要素流动对企业绿色创新的作用机制和影响效应,为数字赋能绿色创新这一新命题提供理论阐释和实证依据。研究结论对于理解数据作为新型生产要素的全新内涵和特征,以及在赋能中国式经济现代化的绿色性具有重要意义。

1 文献综述

数字经济是当前推动产业绿色低碳转型的关键引擎。数据要素作为数字经济发展的核心要素,以数字技术和通信网络为流动载体,链接企业产品研发、生产、销售等全过程,成为激发企业生产方式绿色变革的关键投入。然而,绿色技术创新所具有的高风险、长周期、不确定性和高度环境敏感性等特征,对企业数字化转型提出了更高要求[3]。以数字化赋能绿色化、绿色化牵引数字化的双化协同,成为推动数字经济发展和绿色低碳转型关键抓手。当前已有诸多文献围绕数字化与绿色化开展研究,与本研究主题接近的文献主要关注数字化转型如何促进绿色创新和数据要素的经济影响两个方面。

1. 1 数字化转型对绿色创新影响的研究

数字化转型是将人工智能、云计算、大数据等相关数字技术与企业组织结构和业务流程深度融合的过程[4]。其中,以大数据和人工智能为代表的数字技术加速融入企业创新流程,正成为企业绿色创新的关键动力[5]。就数字技术的影响而言,相关研究表明大数据不仅通过强化地区环境规制,倒逼企业绿色创新,还可以缓解企业融资约束,加大绿色技术创新投入,并依托提升的人力资本水平,为企业绿色技术创新提供智力支持[6]。金祥义等[7]认为人工智能所提供的模拟实验平台应用,能够开展多轮不同方案的绿色技术研发,并基于已有的历史试错数据更正和改善绿色技术创新路径,提高企业绿色创新效率。吕越等[8]研究发现人工智能促进绿色技术创新的主要途径是为企业从事研发创新提供数字算法、智能应用和网络通信等技术。进一步上升到数字化转型的影响来看,李金昌等[9]研究发现数字化转型对绿色创新的影响主要通过作用于内部能力建设、市场外部关注、政府补贴3个渠道。李鑫等[3]证实了数字化转型能够有效推动企业绿色技术创新,主要通过优化人力资本结构、降低信息不对称并强化市场正面预期、改善公司治理水平等机制发挥作用。史丹等[10]研究认为数字化转型通过增大研发投入规模和技术市场交易规模促进绿色创新。王琳等[11]研究发现数字化转型通过数字化管理技术赋能和数绿协同、业务深耕等方面促进绿色创新,其背后体现的是数字化转型对资源配置和资源关系组合的作用。Fischer等[12]认为数字化转型促进企业绿色创新,主要是通过嵌入企业经营环节发挥辅助作用。Mubarak等[13]研究发现数字化转型促进企业绿色创新主要是通过加强信息共享,促进知识整合,并拓展资源配置空间发挥作用。Yang等[14]认为数字化转型能够助推企业拓展市场空间,扩大资源禀赋优势或催生新的业态,实现企业降本增效和价值创造,促进绿色创新。由此可知,已有文献主要聚焦企业应用数字技术引起的数字化转型对其绿色创新影响,缺乏研究数据要素这种数字化转型中的关键投入所产生的绿色创新影响,在数据要素成为数字经济时代新质生产力的当下,对该问题的研究更为紧迫,尤其是数据要素价值是在流动过程中实现的,因此,探究数据要素流动对企业绿色创新的影响具有重要现实意义。

1. 2 数据要素流动对经济影响的研究

数据是非竞争性的,是数字经济“新石油”[15],数据要素使用可以产生正的外部性和反馈,使企业在竞争中获得优势[16]。Farboodi等[17]强调数据就是信息,能够帮助企业减少生产过程中面临的不确定性,降低预测误差。Jones等[18]研究发现数据要素的应用能够充分提炼新产品、新服务开发的有效信息,在整合、处理、分析的基础上为产品研发提供解决方案。Briel等[19]认为数据要素所涵盖的信息还能够提高企业生产效率和优化资源配置。Veldkamp等[20]研究发现数据要素投入到中间产品生产对创新、增长和宏观经济产出有长期影响。陈晓佳等[21]构建数据要素的生产、交易和投入模型,将数据要素纳入生产函数,研究发现数据要素与产业融合能够提高全要素生产率,推动经济高质量发展。Agrawal等[22]发现在人工智能程序中使用数据可以带来更大的规模经济,特别是在更复杂的预测问题中。Goldfarb等[23]强调人工智能中使用数据产生的规模经济来自网络外部性,即更多客户产生更多数据,从而提高产品质量。De Streel[24]发现数据要素在不同企业主体间重复多次使用过程中,不仅能够保持数据原有的蕴含价值不被削弱,还能实现数据价值不断增值。张叶青等[25]发现数据的应用能够通过提高企业的生产效率和研发投入显著提升企业市场价值。现有文献已关注到数据要素在信息获取、降低信息不对称、产生规模经济等方面的积极作用,但针对企业绿色创新方面的研究较为缺乏。更为重要的是,原始数据本身并不具有生产要素的属性,它需要经过收集、整理、流通、交易、应用、分析等环节,才能从数据资源转变为具有使用价值的数据资本。然而,当前的数据本地化、数据保留、数据隐私保护等规制要求影响了数据的流动,不利于数据要素价值的充分发挥。因此,研究数据要素流动对企业绿色创新的影响,对于打破数据要素流动壁垒,发挥数据要素流动在促进企业绿色创新方面作用,具有重要的理论意义和实践价值。

与已有研究相比,本研究的创新之处主要体现在3个方面:首先,研究视角的新颖性。突破已有数字技术应用视角下的数字化转型研究,转而探讨数据要素作为数字化转型的核心投入对企业绿色创新的影响。其次,对核心问题进行多维度、异质性分析。不仅考察了数据要素流动对企业绿色创新行为的影响,将企业绿色创新区分绿色创新数量和绿色创新质量两个不同维度,还进一步考察在不同环境规制强度、不同污染程度及不同地区背景下,数据要素流动对企业绿色创新的影响差异。最后,从信息获取、降低信息不对称、增加信息披露等视角出发,探讨数据要素流动通过提高企业生产效率、缓解融资约束和增强市场关注影响企业绿色创新的可能渠道,挖掘数据要素在促进企业绿色创新过程中的潜在价值。

2 理论分析和研究假设

数据要素流动能够促进创新要素的优化配置和研发信息的高效共享,从而提高企业决策效率及绿色技术创新能力,推动企业绿色创新。具体影响机制方面,数据要素流动主要通过提高企业生产效率、缓解融资约束和增强市场外部关注度影响企业绿色创新。

2. 1 数据要素流动的绿色创新效应

为降低企业绿色研发成本和绿色创新风险,需要从外部获取大量绿色创新的信息和资源[26]。在互联网时代,数据已成为创新要素的重要载体,创新要素随着数据要素流动而流动[27]。数据流动通过帮助企业扩展现有知识和信息的搜索空间,使得企业能够有效获取和利用海量的研发数据信息[10],并能从以往研发失败所形成的数据和信息中积累创新经验,提高企业绿色技术创新能力[28-29],并减少技术创新所需的试错成本,推动技术的突破性创新[30]。然而现实中数据要素流动受到诸多规制障碍,放松数字规制政策能够降低企业内外部研发信息传播、共享、交流成本,提升研发技术信息传播效率和扩大信息传播范围,由此引起更广泛的技术溢出效应[31],帮助企业共享绿色技术创新成果。企业利用大量数据要素投入,开展实时追踪分析,洞察关于顾客、市场、竞争对手和新产品的最新信息,提高对市场需求状况分析的精准度,提升企业管理决策效率和水平[32],减少与对应环境绩效间的模糊因果关系,形成绿色技术创新能力基础[33]。基于上述分析,提出以下研究假设。

H1:数据要素流动能够促进制造业企业绿色创新。

2. 2 数据要素流动影响企业绿色创新的中介效应

一是提高生产效率的中介作用。数据要素流动能够助推企业开始从管理者主导的“经验型决策”转向高度依赖数据分析结果的“数据驱动型决策”[34]。相对于传统经验型决策,数据驱动型决策在科学性和准确性方面更具优势[35],尤其是对各种宏观经济变量、产品市场供求情况和生产条件等方面的精准预测,确保企业在生产过程中“有的放矢”,从而提升生产效率[36]。数据要素流动利用其承载的有价值信息,缓解企业对劳动、资本、技术等要素配置过程中存在的信息不对称[1],并在不同要素之间扮演“黏合剂”的角色,增强各种要素之间的耦合程度,提升企业在不同生产工序的运转效率。另外,数据要素在投入企业生产过程中,不仅能够减少资源使用损耗还会提升资源配置效率,有助于提高企业全要素生产效率[21],使企业投入更少资源获得更多产出,节约成本,从而有更多的资金进行绿色技术研发,促进企业绿色创新。基于上述分析,提出以下研究假设。

H2:数据要素流动通过提高生产效率渠道促进企业绿色创新。

二是缓解融资约束的中介作用。企业绿色创新的高成本和高风险特征[37],增加了企业融资难度,导致融资约束成为企业绿色创新过程中面临的主要障碍[6],这就要求企业有足够的资金储备[9]。在信贷市场上,信息不对称是导致企业面临融资约束的主要原因之一。信息不对称引起融资市场逆向选择和道德风险问题,增加了金融机构的风险,从而抑制了企业融资[38]。数据要素流动能够降低借贷双方的信息不对称,从而降低融资成本[39],并能提高信息市场环境透明度,金融机构可以更全面地评估企业的风险和价值[40],倒逼企业提高披露信息的质量,提高企业信誉度[41],从而提升企业的信用评级,缓解企业融资约束[42]。数据要素流动通过帮助金融机构更好的预测投资回报来规避风险[15],在控制信贷风险的前提下,为企业提供融资支持。另外,数据要素流动还可以为企业融资增加更多融资渠道[43],帮助企业与金融机构建立密切的沟通渠道,增强金融机构对企业绿色创新的信任,为企业绿色创新提供资金支持[44]。基于上述分析,提出以下研究假设。

H3:数据要素流动通过缓解融资约束渠道促进企业绿色创新。

三是增强外部市场关注的中介作用。数据要素流动能够披露大量企业创新信息[45],从而帮助投资者和分析师掌握更多评估企业绿色创新水平,进而影响他们的投资决策和舆论引导[46]。考虑到政府对绿色转型的要求,投资者更偏好投资绿色创新型企业,这会倒逼企业自主开展绿色创新。另外,数据要素流动能够帮助分析师以更低成本获取企业更多信息,全面了解企业绿色创新活动,发挥资本市场信息媒介的作用,向外界传递企业绿色创新信息,激发企业绿色创新动力。更为关键的是数据流动还能引起媒体报道对绿色创新的关注度,从而引导更多的资源流向绿色创新领域[47]。媒体报道在向外部市场广泛传播企业绿色创新信息的过程中,能够有效缓解企业申请绿色信贷时面临的信息不对称,使得企业有机会获得更大规模的绿色贷款[48]。另外,企业被报道的概率提高,向社会公众传递更多企业相关信息,帮助企业树立良好形象,增加社会公众对其的认可度,从而激励企业加快绿色创新[49]。企业根据投资者、分析师和媒体的反馈和关注,及时调整绿色创新策略,提高绿色创新的成功率[50]。基于上述分析,提出以下研究假设。

H4:数据要素流动通过增强外部市场关注渠道促进企业绿色创新。

3 模型设计、变量与数据说明

3. 1 模型设计

3. 2 数据要素流动指标

数据要素权属关系、权益分配、价值评估、隐私保护、国家安全等方面的复杂性是制约数据要素流动的重要因素[1]。然而目前缺乏准确测度这些因素的量化指标,退而求其次,借鉴蒋为等[51]研究,基于欧洲国际政治经济研究中心(ECIPE)构建的数字贸易估算项目数据库(DTE),采用数据规制政策量化数据要素流动程度。该数据库统计了中国数据本地化、数据保留、资料隐私主体权利、数据隐私管理要求、对违规行为的制裁以及其他限制性措施。这些数据规制政策会束缚数据要素和数字技术效能、范围和活力,提高数据流动成本,降低数据要素使用效率。参考Ferracane等[52]的研究方法,根据每项数据规制政策所涉及的规制范围和流动性要求,对每一项数据规制政策0~1赋值,在加权赋值后得到该数据规制政策限制指数(DTRI)。根据量化原则可知,数据规制政策限制指数介于0到1之间,越接近于1,表明数据规制政策限制程度越高,采用1减DTRI的数值代表数据要素流动程度,该数值越接近于1,意味着数据要素流动程度越高。

进一步测算数据要素流动对企业的影响指标。鉴于数据要素是数字化转型的关键驱动因素,进行数字化转型的企业往往容易受到数据要素流动的影响,为刻画数据要素流动影响的企业异质性,参照吴非等[53]的研究,采用文本分析法从企业年报中获取关于企业数字化转型关键词的词频进行加总,并对其进行对数化处理,得到企业数字化转型程度变量(Digitalit)。进一步以企业i 在t 年的数字化转型程度(Digitalit)作为权重,加权数据要素流动指标(Dfit),构造企业层面的数据要素流动影响指标(Datait),具体公式见式(2)。

3. 3 变量与数据说明

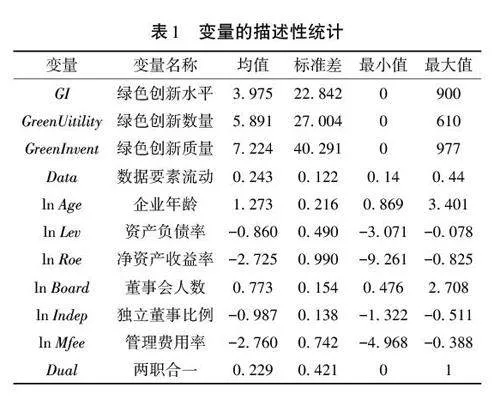

选取2013—2022年中国A股上市公司数据。其中,上市公司数据主要源自国泰安(CSMAR);上市公司绿色发明专利和绿色实用新型专利数据从中国研究数据服务平台(CNRDS)获得。相关变量的描述性统计见表1。

4 实证结果分析

4. 1 基准回归

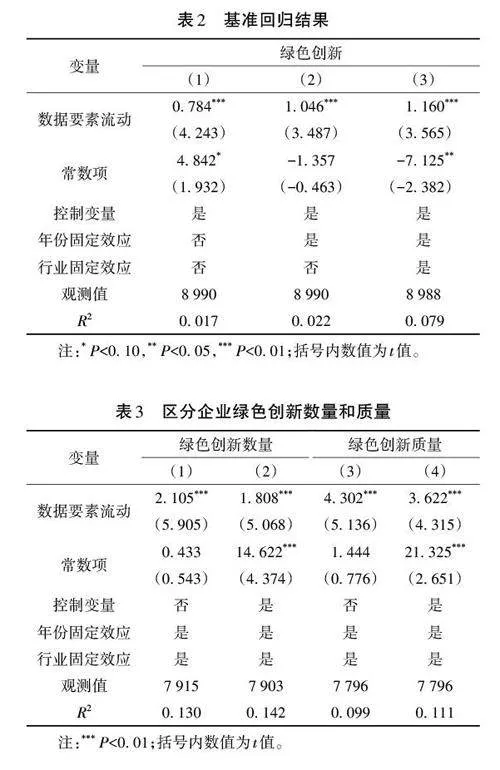

首先,实证检验数据要素流动对制造业企业绿色创新的影响效应(表2)。基准回归结果显示,依次加入控制变量和控制年份、行业固定效应后,数据要素流动的估计系数均在1%水平上显著为正,表明数据要素流动能够显著促进企业绿色创新,从而验证了研究假设H1。

4. 2 稳健性检验

4. 2. 1 区分企业绿色创新数量和质量

进一步将企业绿色创新活动区分为绿色创新数量和绿色创新质量两个方面进行稳健性检验(表3)。结果表明,无论是否加入控制变量,在控制年份、行业固定效应后,数据要素流动均显著促进了企业绿色创新数量和绿色创新质量。

4. 2. 2 高维固定效应面板泊松模型

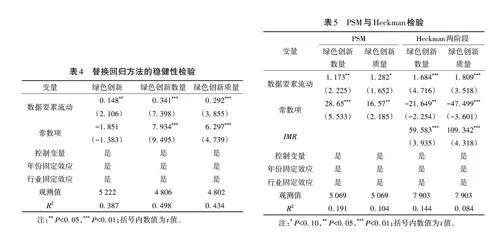

进一步借鉴王分棉等[26]的方法,采用高维固定效应面板泊松模型进行稳健性检验,回归结果见表4,数据要素流动对企业绿色创新、绿色创新数量和绿色创新质量仍存在显著的正向影响,进一步证实了基准回归结果的稳健性。

4. 3 内生性处理

4. 3. 1 倾向得分匹配法

采用倾向得分匹配法进行内生性检验,缓解样本选择问题所导致的内生性偏误。鉴于数据要素流动发挥作用的前提是企业进行数字化转型,根据企业数字化转型程度将样本划分为实验组和对照组,选数字化转型程度最高1/4的样本设置为实验组,其余样本对照组。采用最邻近匹配方法进行匹配,基于匹配后的新样本进行回归,结果见表5。数据要素流动对绿色创新数量和绿色创新质量仍然存在显著的正向关系,意味着使用倾向得分匹配方法缓解可能存在的内生性问题后,数据要素流动促进企业绿色创新的结论仍然成立。

4. 3. 2 Heckman两阶段

考虑到样本可能存在自选择偏误的内生性问题,采取Heckman两阶段模型处理内生性问题。由表5结果可知,逆米尔斯比率(IMR)的回归系数通过了显著性检验,并且数据要素流动回归系数显著为正,表明在考虑样本选择性偏误导致的内生性问题后,数据要素流动对企业绿色创新的促进作用依然成立。

4. 4 异质性分析

4. 4. 1 基于政府环境规制强度的异质性检验

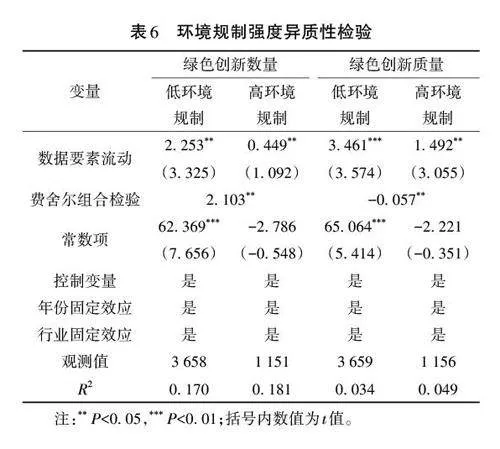

“波特假设”认为,适宜的环境规制有助于“倒逼”企业绿色技术革新,形成超过环境规制成本的“补偿性收益”[54],企业将绿色创新成果运用于生产过程,能够减少对原有污染性生产方式的依赖,有效规避环境监管成本。当前环境规制用以约束企业污染行为,引导企业实施环境治理具有重要的作用[55]。不同区域的环境规制水平存在较大差异,这种差异是否会导致数据要素流动对企业绿色创新产生异质性影响值得关注和思考。依据陈诗一等[56]的做法,将企业样本分为高环境规制组和低环境规制组,以此考察数据要素流动对企业绿色创新驱动作用的异质性,并进行组间系数差异检验,结果见表6。比较发现,数据要素流动对企业绿色创新数量和质量的影响具有显著的组间差异。数据要素流动对低环境规制区域企业绿色创新数量和质量的促进作用强于高环境规制区域。其原因可能在于:低环境规制区域的企业在利用数据要素流动进行绿色创新时可能更加灵活和高效,而高环境规制区域的企业可能因为面临较高合规成本和监管压力的限制而受到影响。

4. 4. 2 基于企业污染程度的异质性检验

考虑不同企业污染程度存在差异,进一步将企业划分为重污染企业和非重污染企业,通过分组回归进行异质性检验,并采用费舍尔组合检验进行组间差异检验,回归结果见表7。比较发现,数据要素流动对非重污染企业绿色创新数量和质量的促进作用强于重污染企业,其可能原因在于,重污染企业面临的环境治理压力更多,融资较非重污染企业更加困难,缺乏开展绿色创新的资金支持,在一定程度上削弱了数据要素流动的促进作用。

4. 4. 3 基于企业地区分布的异质性检验

不同地区对数字经济发展重视程度存在差异,势必会影响企业绿色创新水平。根据国家统计局2022年公布的中国经济地带划分标准,进一步区分东部地区和中西部地区对数据要素流动的绿色创新效应进行异质性检验,同时采用费舍尔组合检验进行组间差异检验,回归结果见表8。数据要素流动对东部地区企业绿色创新数量促进作用高于中西部地区,原因可能在于:相比中西部地区,东部地区聚集更多创新型企业,开展绿色创新具备更丰富的资本、技术、人才等要素,数据要素流动能够更大程度的释放创新研发要素的活力和价值,促进东部地区绿色创新数量。另外,数据要素流动对东部地区企业绿色创新质量具有显著促进作用,但对中西部地区企业绿色创新质量促进作用不显著,其可能原因是,对企业绿色发明专利申请数量为代表的绿色创新质量而言,要求企业所具备的资本、技术、人员等要素条件更为苛刻,东部地区企业更容易获得相关要素,而中西部地区相对较难,所以数据要素流动对促进东部地区企业绿色创新质量作用显著。

4. 5 影响机制检验

根据上文理论分析,数据要素流动能够通过提高企业生产率、缓解企业融资约束和增强外部市场关注3个渠道促进企业绿色创新,接下来对上述3个作用渠道进行中介效应检验。根据江艇[57]的研究,现有研究过度使用中介效应逐步法检验,然而鉴于中介变量对被解释变量的影响是直接而显然的。因此,只需要检验核心解释变量与中介变量的因果关系即可。在此基础上,参考刘斌等[27]的研究思路,通过观测核心解释变量对中介变量的影响进行机制检验。

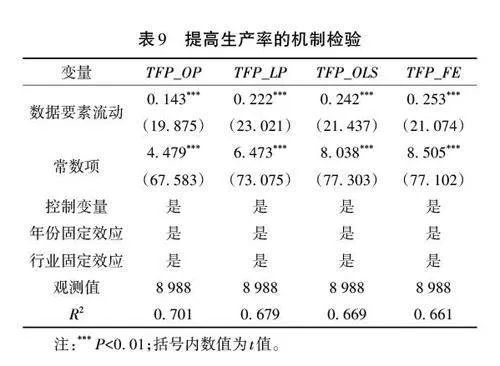

4. 5. 1 提高企业生产率的机制检验

综合运用Levinsohn-Petrin方法(简称LP法)、Olley-Pakes法(简称OP法)、OLS法、FE法测算全要素生产率。表9回归结果表明,数据要素流动对4种方法测度的全要素生产率均具有显著的提高作用,证实了研究假设H2成立。

4. 5. 2 缓解融资约束的机制检验

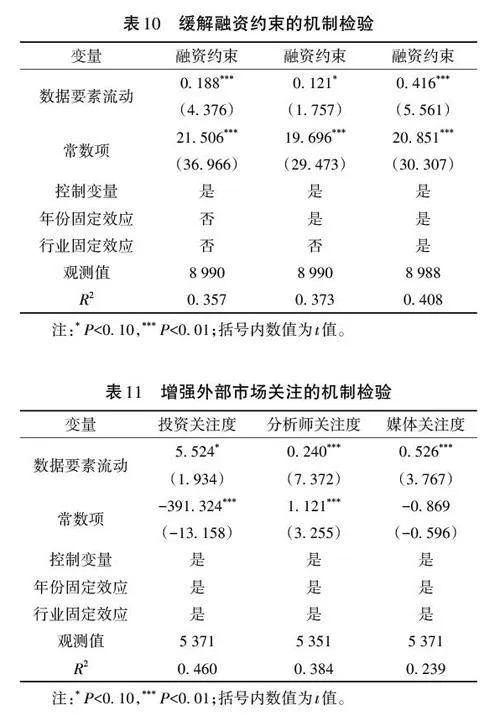

根据上文理论分析可知,企业绿色创新面临较高的风险和不确定性,并且研发周期较长,需要大量资金支持。因此,如果存在融资约束,可能导致企业停止绿色创新活动。借鉴李慧云等[58]衡量企业当前获得信贷资金(Loan)方法,采用企业期末长期借款和短期借款之和。企业获得的绿色信贷越多,越能缓解绿色创新的融资约束。表10回归结果表明,数据要素流动促进企业获得更多的信贷资金,缓解企业在绿色创新过程中所面临的融资约束,从而保证企业绿色创新活动的持续开展,该结果验证了研究假设H3成立。

4. 5. 3 增强外部市场关注的机制检验

根据理论分析,数据要素流动通过增强投资者、分析师和媒体等外部市场的关注,对于企业绿色创新具有积极促进作用。投资者和分析师通过数据分析了解企业绿色创新能力和潜力,媒体通过报道传递企业绿色创新的成果,共同激励企业绿色创新。借鉴李金昌等[9]的研究,投资者关注度(Investorf)采用百度搜索指数年度中位数的对数来衡量,该指数主要通过百度搜索关键词中与上市公司相关的搜索量统计得出;分析师关注度(Analystf)采用对企业进行跟踪并发布报告的分析师人数来衡量;媒体关注度(MA)采用当年企业被全年网络媒体新闻报道的总数来衡量。表11回归结果显示,数据要素流动的回归系数为正,且在1%水平通过显著性检验,表明数据要素流动能够显著增强投资者关注度、分析师关注度和媒体关注度,支持了数据要素流动可以通过增强外部市场关注来促进企业绿色创新的研究假设H4。

5 结论及政策建议

基于2013—2022年中国A股上市公司数据,对数据要素流动与制造业企业绿色创新展开研究。研究发现,数据要素流动能够显著促进企业绿色创新,其主要通过提高企业生产效率、缓解企业融资约束、增强外部市场关注3个渠道促进企业绿色创新。稳健性检验发现,数据要素流动对企业绿色创新的数量和质量均存在显著的促进作用。异质性检验发现,数据要素流动对低环境规制区域企业、非重污染企业以及东部地区企业的绿色创新数量和质量促进作用更强。

根据研究结论,为更大程度发挥数据要素流动在促进制造业企业绿色创新,助力产业绿色转型升级方面的潜能,提出以下几方面的政策建议。第一,政府需要不断削减数据在要素市场流动的政策壁垒,促进数据要素的高效流通,建立数据共享平台,鼓励企业将生产过程中的数据进行共享,促进各企业之间的绿色技术研发合作。第二,政府需要加大对企业绿色创新活动的资金支持力度,扩大绿色金融的覆盖范围,同时促进金融机构提供绿色信贷产品。为此,政府可以设立专门的绿色产业基金,向绿色创新企业提供风险投资资金。同时,鼓励金融机构拓宽融资渠道,为绿色创新企业降低融资成本,提供可持续的资金支持。第三,政府可以建立绿色创新产品和技术的评价体系,为绿色创新企业提供认证和标准化服务,推动其绿色产品在市场上的认可度。同时,政府可以加大对绿色产品的宣传力度,提高消费者的环境意识和识别度,促进绿色产品的市场需求。此外,政府还可以鼓励企业开展环境责任报告,及时披露绿色创新成果,提高企业透明度,增强市场关注度。总之,政府可以制定相关政策,通过资金支持、建立数据共享平台、缓解融资约束、加大宣传力度等方式来推动企业绿色创新的发展。通过数据要素流动,有助于提高企业的绿色创新能力,实现可持续发展目标。

参考文献

[1] 蔡跃洲,马文君. 数据要素对高质量发展影响与数据流动制约

[J]. 数量经济技术经济研究,2021,38(3):64-83.

[2] 国家互联网信息办公室. 数字中国发展报告(2022)[R]. 2023.

[3] 李鑫,徐琼,王核成. 企业数字化转型与绿色技术创新[J]. 统计

研究,2023,40(9):107-119.

[4] 刘淑春,闫津臣,张思雪,等. 企业管理数字化变革能提升投入

产出效率吗[J]. 管理世界,2021,37(5):170‒190.

[5] EL‑KASSAR A N,SINGH S K. Green innovation and organizational

performance:the influence of big data and the moderating role of

management commitment and HR practices[J]. Technological forecasting

and social change,2019,144:483-498.

[6] 任英华,刘宇钊,胡宗义等. 大数据发展、知识产权保护对企业

绿色技术创新的影响[J]. 中国人口·资源与环境,2023,33(7):

157-167.

[7] 金祥义,张文菲. 人工智能与企业污染减排:智能治理的环境效

应[J]. 中国人口·资源与环境,2023,33(8):138-145.

[8] 吕越,马明会,陈泳昌等. 人工智能赋能绿色发展[J]. 中国人

口·资源与环境,2023,33(10):100-111.

[9] 李金昌,连港慧,徐蔼婷.“ 双碳”愿景下企业绿色转型的破局之

道:数字化驱动绿色化的实证研究[J]. 数量经济技术经济研

究,2023,40(9):27-49.

[10] 史丹,孙光林. 大数据发展对制造业企业全要素生产率的影响

机理研究[J]. 财贸经济,2022,43(9):85-100.

[11] 王琳,周昕怡,陈梦媛. 从“培育者”到“影响者”:数字化转型如

何推动绿色创新发展[J]. 中国软科学,2023(10):146-163.

[12] FISCHER M,IMGRUND F,JANIESCH C,et al. Strategy archetypes

for digital transformation:defining meta objectives using

business process management[J]. Information amp; management,

2020,57(5):103262.

[13] MUBARAK M F,TIWARI S,PETRAITE M,et al. How industry

4. 0 technologies and open innovation can improve green innovation

performance?[J]. Management of environmental quality:an

international journal,2021,32(5):1007-1022.

[14] YANG G G,WANG F Y,DENG F,et al. Impact of digital transformation

on enterprise carbon intensity:the moderating role of digital

information resources[J]. International journal of environmental

research and public health,2023,20(3):2178.

[15] National Bureau of Economic Research. Artificial intelligence,

economics, and industrial organization[R]. Cambridge,MA,

USA:National Bureau of Economic Research,2018.

[16] National Bureau of Economic Research. Data union and regulation

in a data economy[R]. Cambridge,MA,USA:National Bureau of

Economic Research,2023.

[17] FARBOODI M,VELDKAMP L. Long‑run growth of financial data

technology[J]. American economic review,2020,110(8):2485-

2523.

[18] JONES C I,TONETTI C. Nonrivalry and the economics of data

[J]. American economic review,2020,110(9):2819-2858.

[19] VON BRIEL F,DAVIDSSON P,RECKER J. Digital technologies

as external enablers of new venture creation in the IT hardware sector

[J]. Entrepreneurship theory and practice,2018,42(1):

47-69.

[20] VELDKAMP L,CHUNG C. Data and the aggregate economy[J].

Journal of economic literature,2024,62(2):458-484.

[21] 陈晓佳,徐玮. 数据要素、交通基础设施与产业结构升级:基于

量化空间一般均衡模型分析[J]. 管理世界,2024,40(4):

78-98.

[22] AGRAWAL A,GANS J S,GOLDFARB A. Prediction, judgment,

and complexity:a theory of decision‑making and artificial intelligence

[M]. Chicago:University of Chicago Press,2018:89-110.

[23] GOLDFARB A,TUCKER C,WANG Y W. Conducting research in

marketing with quasi-experiments[J]. Journal of marketing,

2022,86(3):1-20.

[24] DE STREEL A. Big data and market power[M]. Bruylant,2018:

97-112.

[25] 张叶青, 陆瑶, 李乐芸. 大数据应用对中国企业市场价值的影

响:来自中国上市公司年报文本分析的证据[J]. 经济研究,

2021,56(12):42-59.

[26] 王分棉,贺佳,陈丽莉. 连锁董事绿色经历会促进企业绿色创

新“增量提质”吗[J]. 中国工业经济,2023(10):155-173.

[27] 刘斌,甄洋. 数字贸易规则与研发要素跨境流动[J]. 中国工业

经济,2022(7):65-83.

[28] AKCIGIT U,LIU Q M. The role of information in innovation and

competition[J]. Journal of the European Economic Association,

2016,14(4):828-870.

[29] 陶长琪,丁煜. 数据要素何以成为创新红利:源于人力资本匹

配的证据[J]. 中国软科学,2022(5):45-56.

[30] 谢康,夏正豪,肖静华. 大数据成为现实生产要素的企业实现

机制:产品创新视角[J]. 中国工业经济,2020(5):42-60.

[31] 徐翔,厉克奥博,田晓轩. 数据生产要素研究进展[J]. 经济学

动态,2021(4):142-158.

[32] 陈国青,张瑾,王聪等.“ 大数据—小数据”问题:以小见大的洞

察[J]. 管理世界,2021,37(2):203-213.

[33] GHASEMAGHAEI M,CALIC G. Assessing the impact of big data

on firm innovation performance:big data is not always better data

[J]. Journal of business research,2020,108:147-162.

[34] PROVOST F,FAWCETT T. Data science and its relationship to

big data and data-driven decision making[J]. Big data,2013,1

(1):51-59.

[35] AMCAFEE A,BRYNJOLFSSON E. Big data:the management revolution

[J]. Harvard business Review,2012,90(10):60-66.

[36] BRYNJOLFSSON E,MCELHERAN K. The rapid adoption of

data‑driven decision‑making[J]. American economic review,

2016,106(5):133-139.

[37] 徐佳,崔静波. 低碳城市和企业绿色技术创新[J]. 中国工业经

济,2020(12):178-196.

[38] STIGLITZ J E,WEISS A. Credit rationing in markets with imperfect

information[J]. American economic review,1981,71(3):

393-410.

[39] BEGENAU J,FARBOODI M,VELDKAMP L. Big data in finance

and the growth of large firms[J]. Journal of monetary economics,

2018,97:71-87.

[40] ADUDA J,OBONDY S. Credit risk management and efficiency of

savings and credit cooperative societies:a review of literature[J].

Journal of applied finance amp; banking,2021,11(1):99-120.

[41] 郑国强,张馨元,赵新宇. 数据要素市场化如何驱动企业数字

化转型?[J]. 产业经济研究,2023(2):56-68.

[42] ABE M, TROILO M,BATSAIKHAN O. Financing small and medium

enterprises in Asia and the Pacific[J]. Journal of entrepreneurship

and public policy,2015,4(1):2-32.

[43] LIBERTI J M,PETERSEN M A. Information:hard and soft[J].

Review of corporate finance studies,2019,8(1):1-41.

[44] LEE I,SHIN Y J. Fintech:ecosystem,business models,investment

decisions,and challenges[J]. Business horizons,2018,61

(1):35-46.

[45] BRESCIANI S,CIAMPI F,MELI F,et al. Using big data for co‑innovation

processes:mapping the field of data‑driven innovation,

proposing theoretical developments and providing a research agenda

[J]. International journal of information management,2021,60:

102347.

[46] HASSEL L,NILSSON H,NYQUIST S. The value relevance of environmental

performance[J]. European accounting review,2005,

14(1):41-61.

[47] KRAUS S,REHMAN S U,GARCÍA F J S. Corporate social responsibility

and environmental performance:the mediating role of

environmental strategy and green innovation[J]. Technological

forecasting and social change,2020,160:120262.

[48] 王营,曹廷求. 董事网络增进企业债务融资的作用机理研究

[J]. 金融研究,2014(7):189-206.

[49] AHERN K R,SOSYURA D. Rumor has it:sensationalism in financial

media[J]. Review of financial studies,2015,28(7):2050-

2093.

[50] TRABUCCHI D,BUGANZA T. Data‑driven innovation:switching

the perspective on big data[J]. European journal of innovation

management,2019,22(1):23-40.

[51] 蒋为,陈星达,彭淼等. 数字规制政策、外部性治理与技术创

新:基于数字投入与契约不完全的双重视角[J]. 中国工业经

济,2023(7):66-83.

[52] FERRACANE F,LEE‑MAKIYAMA H,VANDER M. Digital

trade restrictiveness index[R]. Brussels:European Center for International

Political Economy,2018.

[53] 吴非,胡慧芷,林慧妍等. 企业数字化转型与资本市场表现:来

自股票流动性的经验证据[J]. 管理世界,2021,37(7):

130-144.

[54] PORTER M E,VAN DER LINDE C. Toward a new conception of

the environment‑competitiveness relationship[J]. Journal of economic

perspectives,1995,9(4):97-118.

[55] 王永贵,李霞. 促进还是抑制:政府研发补助对企业绿色创新

绩效的影响[J]. 中国工业经济,2023(2):131-149.

[56] 陈诗一,张建鹏,刘朝良. 环境规制、融资约束与企业污染减

排:来自排污费标准调整的证据[J]. 金融研究,2021(9):

51-71.

[57] 江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国

工业经济,2022(5):100-120.

[58] 李慧云,符少燕,方怡然. 民营企业政治关联的信息披露效应:

基于碳信息披露的经验证据[J]. 中国软科学,2021(7):

184-192.

(责任编辑:闫慧珺)

猜你喜欢

商场现代化(2017年9期)2017-06-07 17:02:04

大经贸(2017年3期)2017-04-26 13:45:05

理论观察(2016年12期)2017-04-12 16:23:10

时代金融(2017年5期)2017-03-23 00:01:52

出版广角(2016年22期)2017-01-17 17:35:58

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00

新闻世界(2016年2期)2016-05-18 08:58:21

物联网技术(2015年3期)2015-03-31 13:02:05