ESG表现对企业创新性的影响

2024-01-26 13:56:22杨舒然

中国集体经济 2024年4期

关键词:企业创新

杨舒然

摘要:ESG是关于企业通过提升环境、社会、治理三方面实现可持续发展的一种全新理念。在“碳达标”与“碳中和”的大背景下,企业能否通过提升ESG表现提高创新绩效,对推动企业高质量发展和经济社会可持续发展具有重要意义。文章采用华证2011-2021年企业ESG评级,与我国A股上市公司数据进行匹配,探讨ESG表现对公司创新的作用机制。研究发现,公司ESG表现与公司创新之间存在着明显的正相关关系,较佳的ESG表现可以提升公司本质上的创新程度。这种影响在民营企业和高新技术行业中表现得更为明显。

关键词:ESG评级;企业创新;可持續发展

ESG(环境、社会责任和公司治理)是一种关注企业环境、社会责任和公司治理绩效的投资理念和企业评价标准。本文主要研究企业ESG的实践能否提升企业实质性创新能力,以及ESG表现实现促进创新能力的方式。

一、研究假设

ESG和创新能力都是企业长期价值的重要组成部分。ESG考虑到企业对环境、社会和治理方面的影响。此外,创新能力也可以提高企业形象和品牌价值,吸引更多的投资和人才,进一步促进企业的可持续发展能力。因此,ESG和创新能力都是企业长期价值实现的关键战略。

利益相关者理论则认为利益相关者利益最大化与企业创新并不冲突,反而能在ESG信息披露的条件下,使得更多利益相关主体的目标协调一致。此外,如果将ESG表现作为管理层考核的依据,管理层必将更加注重对于ESG表现的提升,而创新作为提高ESG表现的重要指标,企业管理层必将更加注重对创新活动的投入,形成一个正向的“创新—ESG表现提高—再创新”的正向循环,根据以上分析,提出第一条假设。

H1:企业ESG表现能够提高企业的创新能力。

二、研究设计

(一)样本来源及选择

以2011-2022年A股上市公司为研究样本,为保障数据准确可靠,对样本进行以下处理:剔除金融保险业数据;剔除ST、*ST、PT公司;去除了重要变量缺失的样本资料。

(二)变量定义

1. 被解释变量

本文的被解释变量为企业创新情况(PATENT)。根据《中华人民共和国专利法》中的相关规定,我国专利分为发明专利、实用新型和外观设计专利三种。其中,发明专利用于表示企业技术创新和发明合作,科技含量最高,其申请周期和保护周期也最长。此外,企业获得专利授权大概需要1~2年的审核时间,不便于衡量企业当年的创新情况。因此,本文选择发明专利申请数量的对数作为企业当年创新产出情况的代理变量。

2. 核心解释变量

本文选取华证指数发布的ESG得分水平(ESG)作为解释变量。但当前,由于缺乏健全的ESG保护政策和监督制度,公司环境保护信息披露标准不统一,内容不规范,参与度不高,给研究带来了困难。华证ESG评价体系包括了2009年至今所有的A股企业,构建了环境、社会责任和公司治理三个层次的评价指标,共计130项。借鉴郝毓婷与张永红(2023)的实践经验,本文选择了华证ESG评价指数来作为评价公司ESG表现的代理指标。华证证券ESG评估分为“AAA—C”九档,其中,AAA级企业ESG表现为9,依次降低,C级企业ESG表现为1。

3. 控制变量

参考黎文靖(2016)、李紫岩(2023)等的研究,本文引入一系列企业层面的控制变量,具体包括:企业规模(SIZE)、成长性(GROWTH)、资产负债率(LEV)、托宾Q(TBQ)、企业年龄(AGE)、股权集中度(TOP1)、固定资产比率(FIXRATIO)、两职合一(DUALITY)。此外,本文还控制了行业(INDUSTRY)和年份(YEAR)固定效应。主要变量的定义如下。

创新产出(PATENTLN):发明专利申请量+1

ESG评分(ESG):企业环境、社会、治理总评级

企业规模(SIZE):资产总额的自然对数值

成长性(GROWTH):年末营业收入增长额 / 年初营业收入总额

资产负债率(LEV):负债/总资产

托宾Q(TBQ):(股权市值+债务账面价值)/总资产账面价值

企业年龄(AGE):企业经营年度

股权集中度(TOP1):第一大股东持股比例

固定资产比率(FIXRATIO):固定资产/总资产

两职合一(DUALITY):董事长兼任总经理为1,否则为2

行业(INDUSTRY):行业虚拟变量

年度(YEAR):年度虚拟变量

(三)模型设定

为了检验ESG表现和企业创新产出的关系,设定的回归检验模型如下:

PATENTi,t=β0+β1ESGi,t+β2CONTROLSi,t+INDUSTRY+YEAR+εi,t(1)

其中,CONTROLS为控制变量,YEAR为年度固定效应,ε表示随机误差。

三、实证结果及分析

(一)描述性统计

表1是对变量进行的描述性统计,根据对表2进行的描述性统计分析,可以看出:企业的创新产出(PATENT)最大值为9.074,最小值为0,均值和标准差分别为2.268和1.537,表明企业的实质性创新产出存在较大的差异;ESG评分的最大值是8,最小值是1,标准差是1.109,表明ESG评分的个人差异很大。控制变量中,企业成长性(GROWTH)最小值为负数,最大值为正数,且二者差异较大,因此标准差高达12.84。股权集中度(TOP1)在企业间的分散程度也不同,分散度较大的公司第一大股权为8.42%,集中度较高的公司第一大股权高达73.06%,也产生了较大的标准差。其余控制变量标准差较小,表明数据波动性小,相对稳定。

(二)相关性分析

ESG表现与企业创新产出水平的Pearson相关系数为0.182,在1%的水平上具有明显的正相关性,这意味着公司的SG绩效越好,企业的创新能力越强,H1得到初步验证。解释变量的相关系数绝对值小于0.6,表明各变量之间不存在严重的多重共线性问题。

(三)回归分析

表3是在无控制变量的情况下,ESG表现对公司创新能力影响的基准回归分析结果,结果显示ESG与企业创新产出显著正相关。(2)列中的数据均考虑了公司间的异质性和年际固定效应。结果表明,ESG等级系数为0.030,并且在1%水平上是显著的,也就是说,公司的ESG表现与公司的创新能力之间存在着明显的正向关系,公司的ESG等级越高,对公司的实质性创新能力的促进效果就越明显。由此H1得到验证。

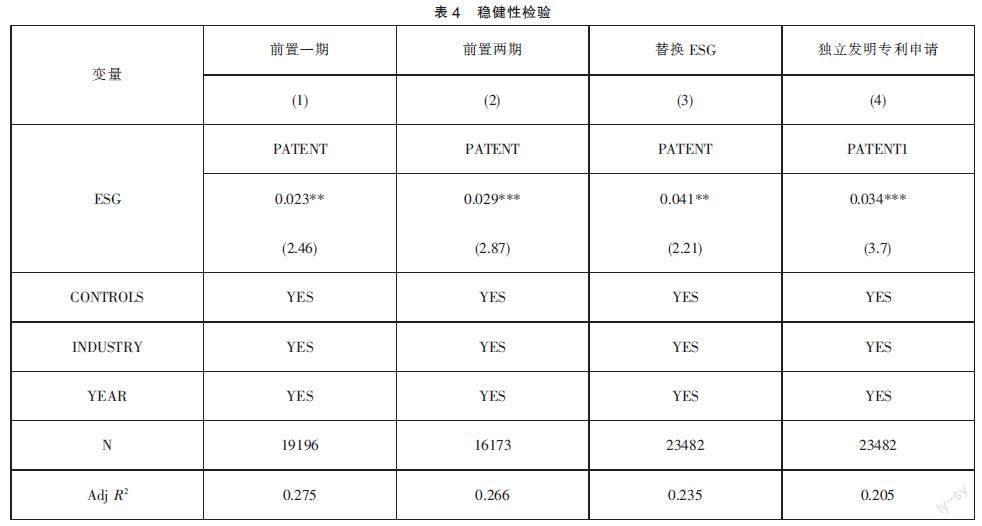

三、稳健性检验

(一)内生性检验

华证ESG评级于每季度末和每年末发布,理论上说能够影响企业当期的创新决策,但是为了进一步控制由ESG表现滞后导致的内生性问题,本文将ESG变量分别前置了一期和两期。回归结果详见表3的(1)、(2)列,回归结果依然在1%水平上显著。

(二)替换指标的度量方法

为提高上述研究结果的可靠性,文章替换了解释变量ESG。在华证ESG评级中,AAA表示企业在环境、社会和治理方面的表现最优秀,AA表示表现较好,A表示表现良好。故获得A级以上的评级的企业,ESG表现为上等水平。BBB表示公司在环境、社会和管治方面的评分为中等偏上水平;BB表示评分处于中等水平;而B则表示评分较低。故获得B级以上的评级的企业,ESG表现为中等水平。CCC表示企业的ESG表现一般,存在较大风险;CC表示企业的ESG表现较差,存在重大风险;C表示企业的ESG表现极差,存在极高风险。故获得C级以上的评级的企业,ESG表現为下等水平。

为此,本文对华证公司ESG评级结果进行了再分配,其中C级、CC级及CCC级分别为1,B级、BB级及BBB级分别为2,A级、AA级及AAA级分别为3,并把新的ESG指标加入模型中,再做一次回归。在替代了这些指标的测量方式之后,再次进行了回归分析,具体的回归结构如表3的(3)列所示,所得结论和前文的实证结论是一致的。

(三)专利申请方式

被解释变量中,专利申请方式包括了两类,分别是独立发明专利申请和联合发明专利申请。不过,联合研发专利也潜在一些不利于公司发展的因素。如难以确定各方贡献的比例和权益,可能导致分配不公;其他合作方可能成为竞争对手或泄露公司机密等。因此,为了更好地衡量ESG表现出企业实质性创新的产出,本文将独立发明专利的申请数量作为被解释变量重新估计模型(1),回归结果见表4的(4)列,得到的结果也与前文一致。

四、结论与建议

本论文从2011-2021年的上市公司中挑选出很多的研究样本,并对ESG表现对公司创新能力的影响进行了实证分析。研究证明:企业的ESG表现对企业具有显著的方向影响,企业的ESG评级越高则企业的实质性自主创新水准越高。在上述研究成果的基础上,本文给出了如下的建议:第一,公司要重视贯彻ESG理念,在不断提升ESG表现的时候,也要主动向公众披露更多的ESG信息,减少信息不对称性与代理问题,帮助企业创造良好的创新氛围。第二,将ESG纳入核心战略,制定并实施企业可持续发展战略,从个体层面推进“双碳”目标。确保在所有决策中考虑ESG因素,并将ESG理念与创新相融合,提高可持续发展能力。

参考文献:

[1]黄世忠.支撑ESG的三大理论支柱[J].财会月刊,2021(19):3-10.

[2]李依桐.企业ESG责任履行、融资约束与技术创新[J].中国商论,2023(10):137-142.

[3]彭满如,陈婕,殷俊明.ESG表现、创新能力与企业绩效[J].会计之友,2023(07):11-17.

(作者单位:首都经济贸易大学)

猜你喜欢

中国高新技术企业(2016年34期)2017-02-10 16:16:37

河北经贸大学学报·综合版(2016年4期)2017-01-09 09:39:47

现代经济信息(2016年2期)2016-10-27 09:59:18

商场现代化(2016年16期)2016-07-02 12:33:55

商场现代化(2016年12期)2016-06-06 22:14:47

商场现代化(2016年8期)2016-05-10 16:29:58

中国市场(2016年15期)2016-04-28 09:25:40

中国市场(2016年15期)2016-04-28 09:18:25

商情(2016年11期)2016-04-15 07:24:07

财经问题研究(2015年12期)2016-01-11 20:38:23