数字人民币使用意愿的影响因素研究

2024-01-20 01:01:38林宸宇洪思程林本喜

中国商论 2024年2期

林宸宇 洪思程 林本喜

摘 要:数字人民币的推广是我国释放数字经济活力、助力数字中国建设的内在要求和有力支撑,居民的使用意愿是数字人民币推广的重要基础。本文基于对福州市地方金融监督管理局的实地访谈与对数字人民币使用情况的全面调研,收集了来自福州居民的546份有效答卷,实证检验居民数字人民币使用意愿的影响因素及其内在作用机制。结果显示:居民对数字人民币的前景看法显著影响其使用意愿。机制验证表明:数字人民币的前景看法对其使用意愿的影响为部分中介效应;居民对数字人民币的前景看法影响其使用意愿的内在机制取决于对数字人民币的熟悉程度。因此,本文认为针对性地宣传提高居民对数字人民币的熟悉程度是推广数字人民币的有效途径。

关键词:数字人民币;使用意愿;Logit模型;中介效應;金融数字化;数字经济

本文索引:林宸宇,洪思程,林本喜.<变量 2>[J].中国商论,2024(02):-022.

中图分类号:F822;F252 文献标识码:A 文章编号:2096-0298(2024)01(b)--06

1 引言

数字人民币(简称“数币”)是“十四五”时期数字中国建设的助推器,是以数字经济为代表的科技创新带来的发展新动能和重要驱动力。从长远来看,中国推出数币是为了更好地使数字金融服务需求与数字经济发展相适应,进一步提升中国数字金融的发展水平(宋爽、刘东民,2021)。数币作为以国家信用为支撑的法定货币,具备一般电子支付工具所不具备的特点和优势,数币的投入使用将形成我国数字支付的新格局(龚六堂,2022),其发展进程的加快将进一步推动我国支付体系的数字化转型(陶立敏,2022)。随着数币试点工作的扎实稳妥推进,其应用场景“多点开花”、加速落地,正逐渐走进人们的生活。截至2023年3月,试点地区数币钱包总余额86.7亿元,累计交易金额8918.6亿元,交易笔数7.5亿,通过数币App开立个人钱包1亿个。我国的数币考虑聚焦在零售支付,聚焦到零售才能对提高效率、提供支付系统备份和推进普惠金融三方面提供最大幅度的改进(易纲,2023)。居民的广泛接受和支持无疑是中国数币试点扩面的重要前提,因此研究居民数币使用意愿具有重要的现实意义。

早在20世纪初,习近平总书记在福建工作期间就率先提出了“数字福建”的战略构想,之后更是站在国家全局高度正式提出了“数字中国”建设倡议,立足当下“数字中国”建设已进入高速发展期(黄欣荣、潘欧文,2021)。福州作为福建省的省会,同时是“数字中国”建设的思想源头和峰会永久举办地,具有推广数币的独家政策优势,加之“数字福建”建设战略的加持,促使福州在众望所归之下成功入选为第三批数币试点城市。截至2023年3月底,累计完成数币交易(含兑换、转账、消费)2514.58万笔,累计完成交易额1251.10亿元,位居全省第一。

2 文献综述

纵观已有文献,不少学者已整理出关于国内外各主要经济体央行数字货币系统及其研发进展的文献综述,如黄能(2020)、益言(2021)等,尤其是自数币在我国试点推广以来,越来越多学者关注到我国数币的研究,多数学者主要集中于数币在国际化领域的应用、跨境支付领域的实践以及服务实体经济等方面的发展研究,更多是从宏观视角对数币议题展开讨论;数币基于微观视角的研究较为匮乏,虽然有学者基于微观视角对数币展开了详细的探讨研究,如王炜炫(2023)、刘慧慧等(2023),重点关注数币在发行及流通过程中所遇到的实际运用问题,但是,与日常支付方式相关的研究更多集中在微信支付等第三方支付方式上,如段世霞和袁姗花(2017)、Azman Ong Mohd Hanafi等(2023)广泛运用了UTAUT意愿模型、Bayesian变量关系分析等方法进行研究,考察了支付方式受消费者情绪的影响及顾客忠诚度影响等相关机制。数币在支付使用方面的研究,更多停留在理论层面,如艾丽达娜(2023)、Bapat Dhananjay等(2023),较少深入研究其实际运用过程中的影响机制。对于数币使用意愿的探究与相关影响因素的分析,我国学者有所涉猎,如李澍泽等(2022)主要使用结构方程模型对其进行研究分析,杨冰清(2021)则借助Logistic模型展开探究,但对数币使用意愿的影响机制与路径探索仍有所不足。在数币试点工作全面推进的背景下,明确影响居民接受与使用数币意愿的因素,有利于数币的深入推广与普及(张成虎、高睿凯,2023)。鉴于此,对于数币使用意愿影响因素的研究尤为迫切,故引入中介效应模型进一步验证以“对数币的熟悉程度—对数币的前景看法—数币使用意愿”为关联的传导路径,重点探究影响数币使用意愿的相关因素及其作用机制,为数币推广工作提供政策借鉴。

3 研究假设与模型设定

央行数字货币在支付使用方面的作用取决于居民对数币的接受程度,即进一步体现为居民的数币使用意愿(国际、王文涛,2020)。影响居民数币使用意愿的因素有很多,主要包括居民个人特征、家庭特征、认知态度与外部条件等方面。而造成居民数币使用意愿的差异则更多取决于个人对数币的知晓度,即居民个人的主观认知不同,造成其对事物满意度及前景看法的不同,从而影响最终的使用意愿。本文主要研究居民个人数币知晓度的差异对其使用意愿的影响,而居民个人对数币知晓度的高低集中体现在是否熟悉数币与第三方支付的区别上。从更深层次来看,居民形成其使用意愿的过程中,在很大程度上受到信息不对称的影响,由于居民对数币缺乏了解及认知的不确定性造成信息不对称,影响居民对数币的前景看法,最终影响居民的使用意愿。虽然数币相对已有的第三方支付手段具有明显优势,已逐步发展成最具价值特征的数字支付工具,其发展进一步提高了零售支付的安全性、便捷性,也增强了支付体系的普惠性(姚荣钰,2022),但对其的接受度与知晓度还未能与之匹配。居民在主观意识层面对数币的了解与认识仍存在不足,未能及时随着数币的发展而加深对其的了解与认识,也难以进一步知晓数币与第三方支付的区别,因此有必要进一步明确数币使用意愿是否受居民个人认知的影响,从而破解数币推广的难点。

基于以上分析,本文提出以下假设:

H1:居民个人对数币的熟悉程度对数币使用意愿具有促进作用,即居民个人对数币的熟悉程度越高,对数币的使用意愿越强。

H2:居民个人对数币的前景看法将影响数币使用意愿的程度,即个人越看好数币前景,对数币的使用意愿就越强。

4 研究方法、样本情况及变量设定

4.1 研究方法

本文将对数币的熟悉程度作为解释变量纳入模型中,采用Logit回归模型对数币使用意愿进行回归分析。Logit模型的理论基础是个人在进行选择时遵循“效用最大化”假设,即个人在面对选择时常常根据自身情况与感受倾向选择最有利的方案(金安,2004)。本文通过Logit模型验证个人认知与了解程度对数币使用意愿的影响,进一步探究个人对数币的前景看法对数币使用意愿影响的内在机制。

鉴于探究解释变量影响被解释变量的一般回归分析通常无法揭示变量的内在作用机制,本文采用对相关的机制分析更为合适的中介效应模型来检验其作用机制。检验中介效应最常用的方法是逐步检验回归系数(温忠麟、叶宝娟,2014)。根据研究假设,在其他条件不变的情况下,居民个人认知水平的高低取决于对数币的熟悉程度,对数币的熟悉程度及对数币的前景看法都会对数币使用意愿产生显著影响。这里进一步探讨两者影响数币使用意愿的机制,即“对数币的熟悉程度—对数币的前景看法—数币使用意愿”的作用机制。如果对数币的熟悉程度变量通过对数币的前景看法来影响数币使用意愿,则称对数币的前景看法为中介变量。中介变量的检验方法是:第一步,检验对数币的熟悉程度以及使用意愿的总效应a1;第二步,分别检验由对数币的前景看法这一中介变量产生的间接效应b1和e1;第三步,检验对数币的熟悉程度对数币使用意愿的直接效应e2,如果系数e2显著,则“部分中介”效应显著。

为了验证上述机制,本文构建了以下实证模型,检验对数币熟悉程度、对数币的前景看法及数币使用意愿三者之间的逻辑关系:

其中,为被解释变量,代表数币使用意愿,采用是否已开通数币、数币支出占比及对数币使用功能满意度来衡量数币使用意愿水平;代表居民对数币前景的看法;为熟悉数币与第三方支付的区别;为控制变量,包括年龄、性别、学历、当前收入、预期收入等;为误差项,相关描述性统计如表1所示。式(1)中系数表示熟悉数币与第三方支付区别影响数币使用意愿的总效应;式(2)中居民对数币前景看法的系数和式(3)中熟悉数币与第三方支付区别的系数的乘积表示对数币的前景看法对数币使用意愿的间接效应;式(3)中熟悉数币与第三方支付区别的系数是加入中介变量后熟悉数币与第三方支付区别影响数币使用意愿的直接效应。

4.2 问卷设置及样本情况

本文基于对福州市金融局的实地访谈以及对多家使用数币商户的调研设计问卷,内容主要包括:个人基本信息,如年龄、性别等;个人支付习惯及认知,如倾向使用的支付方式、移动支付平台等;数币使用情况,如开通数字钱包的原因、能接受持有数币金额等;影响数币使用因素,如应用场景拓展、使用满意程度等。通过设计该问卷并下发回收,本文共收集了来自福州居民问卷557份,其中有效问卷546份。

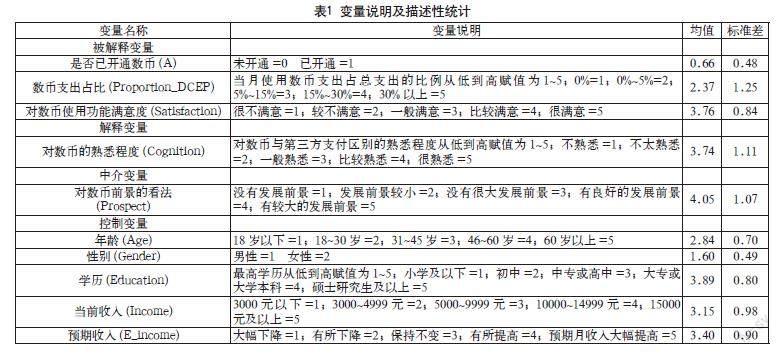

4.3 变量设定

(1)被解释变量:数币使用意愿。考虑到数币使用意愿难以用具体明确的数据进行衡量,具体行为及其评价是意愿的最好体现,本文选用“是否已开通数币”“数币支出占比”及“对数币功能满意度”三个维度来度量“数币使用意愿”的程度。“是否已开通数币(A)”是居民对数币接受度与知晓度的体现;“数币支出占比(Proportion_DCEP)”是居民在日常生活中对数币使用度的体现;“对数币功能满意度(Satisfaction)”是居民对数币在使用过程满意度的体现,通过这三个维度可以较好地度量居民在使用数币过程中的意愿变化。

(2)解释变量:对数币的熟悉程度(Cognition)。代表居民对数币与第三方支付区别的熟悉程度,数值1~5分别表示不熟悉到很熟悉,均值为3.74,表明大部分受访者对数币与第三方支付区别相对熟悉。

(3)中介变量:对数币前景的看法(Prospect)。对数币前景的看法衡量了所选样本中居民对数币的未来预期,对应的问题如“您认为数币的发展前景如何?”。评分区间为1~5分,1分代表居民对数币发展并不了解,认为数币没有发展前景;2分代表居民对选择何种支付方式并不关心,数币发展前景较小;3分代表居民认为数币没有很大的发展前景,和第三方支付存在交叉重叠;4分代表居民认为数币有良好的发展前景;5分代表居民认为数币有较大的发展前景,能在一定程度上替代第三方支付和现金支付。描述性统计结果显示,样本中居民个人对数币的前景预期较为乐观,均值为4.05。

(4)控制变量:为有效观测个人认知对数币使用意愿的影响,还需要将可能影响个人对数币前景预期及使用意愿的变量包括进来。根据相关研究,本文将个人特征纳入控制变量,具体包括:年龄(Age)、性别(Gender)、学历(Education)、当前收入(Income)、预期收入(E_income),变量说明及描述性统计如表1所示。

5 实证分析结果与讨论

5.1 基准回归分析:数币的熟悉程度对数币使用意愿的影响效应估计

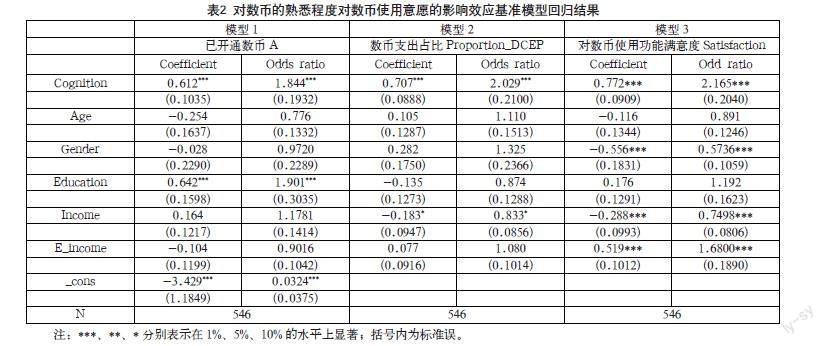

本文从“是否已开通数币”“数币支出占比”及“数币使用功能满意度”三个维度出发,分别衡量居民对数币的知晓度、使用度及满意度水平,进一步研究居民对数币的熟悉程度对数币使用意愿的影响,基准回归结果如表2所示。

由表2可知,模型1回归结果显示,对数币的熟悉程度及学历在1%统计显著性上影响居民开通数币的意愿,即居民对数币与第三方支付区别的熟悉程度及居民的最高学历对其开通数币的意愿具有正向作用。居民对数币熟悉程度每提高1档,开通数币的概率比将提高84.40%;受教育程度方面,居民的最高学歷每提高1档,开通数币发生的概率将提高90.10%,大部分高学历者在日常工作与生活中对数币的接受度与知晓度更高,更愿意通过数币进行支付结算。这说明,居民对数币的熟悉程度及其学历对使用意愿具有重要影响。

由表2可知,模型2回归结果显示,对数币的熟悉程度在1%水平上对数币支出占比影响显著,且与数币支出占比呈正相关关系。这说明数币熟悉程度越高,居民对数币支出占比就越高,居民的熟悉度每提高1档,数币支出占比的概率随之提高103.00%。当前收入对数币支出占比的影响在10%的水平上显著,但与数币支出占比呈负相关关系,居民当前收入每提高1档,居民对数币支出占比的概率将降低16.70%,可能的解释是当前数币仍然不是居民的主要支付方式,随着居民当前收入的提高,居民支付亦有所增加,数币占居民的支出比重就有所下降,也表明数币使用仍有待进一步推广与普及。

由表2可知,模型3回归结果显示,对数币的熟悉程度、性别、当前收入、预期收入均在1%的水平上对数币使用功能满意度影响显著。其中,对数币的熟悉程度及居民预期收入对数币使用功能满意度的影响均为促进作用,随着居民对数币熟悉程度的提高及预期收入的提高,居民对数币使用功能的满意度随之提高。可能的解释是,现阶段数币推广工作正如火如荼地进行,随着居民对数币了解程度的深入,加之居民对未来收入预期持续看好,进一步带动居民使用数币进行日常支付的行为及意愿,从而在日常使用过程中提高了居民对数币使用功能的满意度。女性居民对数币使用功能满意度的评价更倾向不满意,可能的原因是女性对支付使用方面的要求更为严格。另外,居民的当前收入对数币支出占比及数币使用功能满意度的影响均为负相关关系,表明高收入居民对支付手段的要求可能更高,导致其当前收入对数币使用功能满意度产生显著的负向影响。

综上,对数币的熟悉程度与是否开通数币、数币支出占比及数币使用功能满意度均存在显著的正向影响,表明居民对数币与第三方支付区别的熟悉程度越高,则开通数币人数越多,数币支出占比及对数币功能满意度也将随之提高,验证了假设H1。另外,实证结果侧面反映出居民对数币的熟悉程度是衡量数币使用意愿情况的良好指标。

5.2 数币前景看法对数币使用意愿的影响效应估计

本文使用Logit回归模型检验数币的前景看法对数币使用意愿的影响效应,如表3所示。由表3可知,居民对数币的前景看法在1%统计显著性水平上对已开通数币、数币支出占比及数币使用功能满意度均影响显著,且均呈正相关关系,居民对数币前景看法每提高1档,概率分别提高41.00%、74.80%和121.30%。这意味着居民对数币的前景看法会直接显著影响居民使用意愿,居民对数币前景持看好态度,将会提高其对数币的信赖度及使用度,从而在日常使用过程中潜移默化地影响居民对数币使用功能满意度的评价,这一结论基本符合预期,假设H2成立。

5.3 数币前景看法的中介效应机制分析

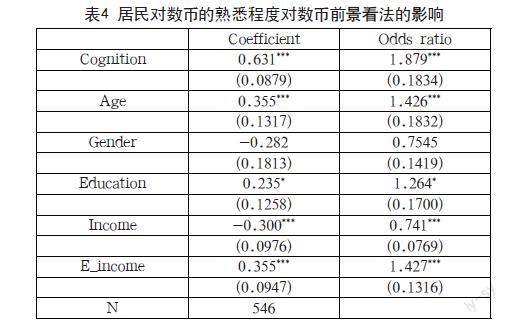

本文将数币前景看法作为被解释变量,对数币的熟悉程度作为解释变量,检验居民在熟悉度差异下对数币前景看法的影响(见表4)。

结合表4实证结果可知,居民对数币的熟悉程度和数币的前景看法均对数币使用意愿产生显著的正向影响,符合中介效应的基本条件。由于对数币的熟悉程度变量在回归中仍通过了显著性检验,由此判断,对数币的前景看法变量起到“部分”中介作用,即对数币的熟悉程度变量对数币使用意愿的影响只有部分是通过对数币的前景看法这一中间变量来实现的,表现为:居民对数币的熟悉程度通过影响个人对数币的前景看法从而间接影响数币使用意愿,并产生显著的正向作用。

5.4 中介作用检验结果分析

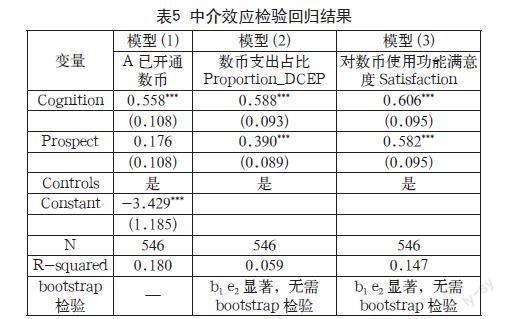

本文研究重点为居民数币使用意愿影响因素,选用“是否已开通数币”“数币支出占比”及“对数币功能满意度”三个维度来度量“数币使用意愿”的程度,因此检验中介效应时需对这三个变量分别进行逐步回归。

第一,检验数币的熟悉程度对是否开通数币的中介效应。根据中介效应分析步骤,检验模型(1)中数币熟悉程度对是否已开通数币的估计系数a1是否显著,a1=0.612,系数为正,且通过1%的显著性检验,意味着数币熟悉程度对是否开通数币具有正向作用,总效应显著。另外,检验在纳入数币前景看法后数币熟悉程度对是否开通数币的直接效应e2是否显著,回归结果显示,e2通过1%显著性检验,而e1不显著,此时需要做bootstrap检验,结果表明中介效应不显著。

第一,检验数币的熟悉程度对数币支出占比的中介效应。根据中介效应分析原理结合实证分析结果,可以检验模型(1)中数币熟悉程度对数币支出占比的估计系数a1是否显著,具体来看,a1=0.707,且通过1%统计显著性水平对数币支出占比影响显著,系数为正,意味着数币的熟悉程度对数币支出占比产生正向影响,总效应显著。随后检验数币的熟悉程度对数币的前景看法b1的系数及在纳入中介变量后对数币的前景看法的直接效应e2是否显著,回归结果通过了1%的统计量水平显著性检验。由此,在b1、e2同时显著的情况下,无需做bootstrap检验。在此情况下,对数币的前景看法通过对数币的熟悉程度影响数币支出占比的部分中介效应为34.81%(=0.390*0.631/0.707*100%),将对数币的熟悉程度作为数币使用意愿的影响渠道,对数币的前景看法通过影响数币支出占比进一步影响数币使用意愿的中介效应成立。

第二,将数币使用功能满意度作为因变量进行中介效应检验。同理,先检验模型中估计系数a1是否显著,总效应a1=0.772,回归系数为正,且通过1%的统计量水平显著性检验,意味着数币的熟悉程度对数币使用功能满意度产生显著的正向影响。在b1、e2显著的情况下,无需做bootstrap检验。本文通过计算可得,对数币的前景看法通过对数币的熟悉程度影响数币使用功能满意度的中介效应为47.57%(=0.582*0.631/0.772*100%),此时中介效应为部分中介(见表5)。

综上所述,雖然模型(1)检验结果不显著,但是模型(2)和模型(3)均通过了1%的统计量水平显著性检验,从总体上证明了数币的熟悉程度对数币使用意愿的影响在数币前景看法的机制作用下存在部分中介效应。

6 结语

本文以第三批数币试点城市——福州市为例,基于该市的实地调研结果,利用546份样本数据分析影响数币使用意愿的相关因素,运用中介效应方法构建了福州市居民数币使用行为框架,针对数币使用意愿进行深入研究分析。

影响数币使用意愿的主要因素是用户个人认知、学历水平及对数币的前景看法等方面。研究发现,居民对数币的熟悉程度对其使用意愿的影响较为显著,居民个人对数币的熟悉程度越高,对数币的使用意愿则越强;同时,居民个人越看好数币前景,对数币的使用意愿则越强。其中,居民对数币的前景看法在对数币的熟悉程度影响数币使用意愿的机制中存在部分中介效应。同时,居民的学历水平对数币使用意愿的影响相对显著,学历水平越高,对数币的使用意愿越强。因此,如果想要更进一步达成数币推广的目标,就需要打开大众对数币的认知窗口,强化居民对数币的了解与认知。此外,总体来看,女性居民、收入更高的居民对数币的要求更高,从而对数币使用功能满意度偏低,因此进一步调查女性及高收入居民在数币使用上的具体诉求,无疑对数币推广具有重要的借鉴意义。

综上所述,从数币推广所面临的现实痛点出发,结合数币特点并引入居民对数币的熟悉程度变量,构建了综合考虑影响数币使用意愿因素的中介效应模型。此后,本文运用该模型解释了用户个人认知、学历水平及对数币的前景看法等因素对数币使用意愿的影响,并为进一步认识居民数币使用意愿、促进数币推广扩面,提出了加大宣传力度、强化居民对数币的了解与认知、进一步调查用户诉求等政策建议。

参考文献

艾丽达娜.试点风正劲数字人民币引领支付生态变革[J].中国农村金融,2023(2):98-99.

段世霞,袁姍花. 微信支付消费者使用意愿影响因素实证分析:基于UTAUT和SEM理论[J]. 企业经济,2017,36(6):29-36.

龚六堂.新发展格局下数字人民币的前景与机遇[J].人民论坛, 2022(7):82-85.

国际,王文涛. 央行数字货币推进消费升级的作用机制及路径[J]. 消费经济,2020,36(5):90-96.

黄能.央行数字货币系统综述及影响简析[J].金融科技时代,2020(9):54-57.

黄欣荣,潘欧文. “数字中国”的由来、发展与未来[J].北京航空航天大学学报(社会科学版),2021,34(4):99-106.

贾建忠,吴建齐. 微信支付服务质量对顾客忠诚的影响机制研究:消费情绪的中介效应[J]. 华南理工大学学报(社会科学版),2016,18(1):28-39.

李澎泽,宋超越,李昕奇,等. 基于结构方程模型的数字人民币使用意愿度与顾虑度影响因素探究:以沈阳市高校生为例[J]. 中国市场,2022(13):183-188.

刘慧慧,张佳艺,沈莹,等. 老龄化背景下数字人民币的推广研究[J]. 投资与合作,2023(7):30-34+70.

宋爽,刘东民. 央行数字货币的全球竞争:驱动因素、利弊权衡与发展趋势[J]. 经济社会体制比较,2021(2):1-11.

陶立敏. 数字人民币发展的机遇、挑战及政策建议[J].企业经济,2022,41(2):5-16.

王炜炫. 数字人民币发行和流通中的个人信息保护[J].南方金融,2023(6):86-99.

温忠麟, 叶宝娟. 中介效应分析:方法和模型发展[J].心理科学进展, 2014(5):5-19.

杨冰清,高珊,张冕. 基于Logistic模型的数字人民币使用意愿研究[J]. 淮南师范学院学报,2021,23(5):56-59.

易纲:关于数字人民币的思考与讨论[EB/OL].2023-08-04,https://www.mpaypass.com.cn/news/202308/04095256.html

姚荣钰. 数字人民币助力构建全新的支付体系[J].互联网周刊,2022(14):34-36.

益言. 2021年全球央行数字货币研究进展综述[J]. 中国货币市场,2021(11):70-73.

张成虎,高睿凯. 数字人民币接受与使用的影响因素和组态路径探索[J]. 西安交通大学学报(社会科学版),2022(5):1-20.

Azman Ong Mohd Hanafi,Yusri Muhammad Yassar,Ibrahim Nur Syafikah. Use and behavioural intention using digital payment systems among rural residents: Extending the UTAUT-2 model[J]. Technology in Society,2023,74.

Bapat Dhananjay,Khandelwal Rahul. Antecedents and consequences of consumer hope for digital payment apps services[J]. Journal of Services Marketing,2023,37(1).

猜你喜欢

大众科学(2017年3期)2017-03-21 23:10:18

现代管理科学(2017年3期)2017-03-03 17:55:34

商业经济研究(2016年22期)2016-12-27 11:05:04

西伯利亚研究(2016年5期)2016-12-23 20:28:22

价值工程(2016年31期)2016-12-03 00:23:15

商场现代化(2016年26期)2016-11-21 00:05:40

中国市场(2016年37期)2016-11-12 03:35:26

商(2016年25期)2016-07-29 22:05:59

商场现代化(2016年16期)2016-07-02 13:26:44

中国市场(2016年20期)2016-06-12 04:12:36