基于ARMA-GARCH模型的内蒙古煤炭价格波动性研究

2024-01-12 15:48:55苏烨

中国管理信息化 2023年20期

[摘 要]文章运用ARMA-GARCH模型,以内蒙古煤炭价格指数的对数收益率为研究对象,对内蒙古煤炭价格波动性进行实证研究。研究结果显示,内蒙古煤炭价格指数的对数收益率序列均具有明显的波动集聚性,波动率序列具有显著的ARCH效应;煤炭市场往期的波动对现在波动的影响明显大于外部冲击;通过ARMA-GARCH模型中ARCH系数与GARCH系数之和与“1”的大小比较可知,波动具有不同强度的持续性和增强的趋势。

[关键词]煤炭价格指数;ARMA-GARCH模型;波动性;内蒙古

doi:10.3969/j.issn.1673 - 0194.2023.20.052

[中图分类号]F426;F764.1[文献标识码]A[文章编号]1673-0194(2023)20-0161-07

0 引 言

煤炭是我国重要的战略资源,在我国能源结构中居于主体地位,煤炭价格的波动在经济发展中有较大的影响,历来受到学者的关注。比如,郭白滢、雷强[1]采用消除趋势波动分析法(Detrended Fluctuation Analysis,DFA)和多重消除趋势波动分析法(MF-DFA)分析了我国煤炭价格在其形成机制发生根本改变前后的波动特征。宋建新[2]应用GARCH类模型对煤炭价格的波动特征进行了研究,并通过构建VaR-GARCH族模型对煤炭市场的风险价值进行了测算。隋广琳、张冠华[3]采用X12季节调整法和HP滤波法①对我国煤炭价格波动特性进行了分析。张进良、王泽[4]基于煤炭市场供需关系会对煤炭价格产生主要影响的假设,构建了关于煤炭价格的状态空间方程,对煤炭价格均衡进行了实证分析。张思、金浩、郭莉[5]分析了我国煤炭价格形成机制的长期演变规律,并且利用秦皇岛港山西大同优混煤(简称秦皇岛大同优混煤)每周平仓价格数据实证研究了煤炭价格的波动规律。杨美臣、杨元坤、张伟[6]采用HP滤波法对煤炭价格波动周期进行了分析。张华明、徐子涵[7]分析了煤炭价格长期波动和短期波动的影响因素,并采用HP滤波法对波动特征进行了实证分析。邹少辉、张甜[8]采用普通最小二乘法(Ordinary Least Squares,OLS)和GARCH模型对秦皇岛大同优混煤现货价格波动规律进行了实证研究。云小鹏[9]运用向量自回归(Vector Autoregression,VAR)模型对动力煤价格进行了预测,并且分析了几种因素短期内对动力煤价格的影响程度。吕靖烨、史家荣[10]利用GARCH族模型测度我国煤炭价格波动特点,并且构建GARCH-VAR族模型测度煤炭市场的风险。

从以上研究可以看出,目前关于煤炭资源富集地区的煤炭价格波动的研究为数不多。煤炭资源富集地区从矿业相关企业的经营到地区经济结构的调整,以及地区经济、社会的发展都受到煤炭产业的直接影响。内蒙古地区煤炭资源十分丰富,储量大、产能高,煤炭产业带动了区域经济快速发展,是拉动全区经济发展的主要动力。因此,研究内蒙古地区的煤炭价格波动性具有重要的现实意义,对相关企业与投资者有一定的参考价值。本文选取能够综合反映内蒙古东西部煤炭价格变化的3支煤炭价格指数:鄂尔多斯混煤价格指数、蒙东褐煤价格指数和蒙西焦煤价格指数为研究对象,使用计量经济软件EViews 8.0,运用ARMA-GARCH模型,对其收益率和波动性进行实证研究。

2 实证研究

2.1 选取样本数据

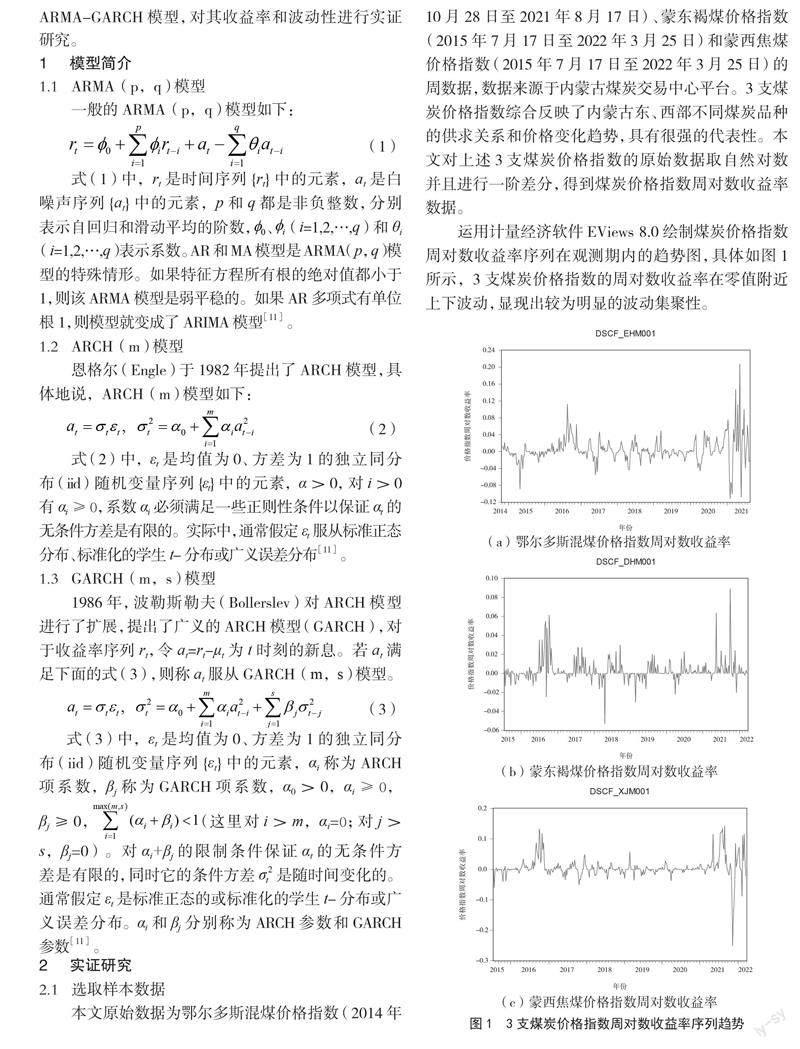

本文原始数据为鄂尔多斯混煤价格指数(2014年10月28日至2021年8月17日)、蒙东褐煤价格指数(2015年7月17日至2022年3月25日)和蒙西焦煤价格指数(2015年7月17日至2022年3月25日)的周数据,数据来源于内蒙古煤炭交易中心平台。3支煤炭价格指数综合反映了内蒙古东、西部不同煤炭品种的供求关系和价格变化趋势,具有很强的代表性。本文对上述3支煤炭价格指数的原始数据取自然对数并且进行一阶差分,得到煤炭价格指数周对数收益率数据。

运用计量经济软件EViews 8.0绘制煤炭价格指数周对数收益率序列在观测期内的趋势图,具体如图1所示,3支煤炭价格指数的周对数收益率在零值附近上下波动,显现出较为明显的波动集聚性。

2.2 統计特征描述及平稳性检验

利用软件EViews 8.0可以得到收益率序列的统计特征,如表1所示。通过观测其偏度、峰度和J-B统计量,可知3支煤炭价格指数的周对数收益率序列均呈现出尖峰偏尾、非正态分布的特征;再对收益率序列进行单位根(Augmented Dickey-Fuller, ADF)检验(不含截距项和趋势项),结果如表2所示。3支煤炭价格指数的周对数收益率序列在1%、5%和10%的显著性水平下均为平稳序列。

2.3 建立收益率序列的ARMA(p,q)模型

利用软件EViews 8.0作煤炭价格指数周对数收益率序列的自相关函数和偏自相关函数图(见图2),根据偏自相关函数和自相关函数的截尾特征,初步确定阶数,建立煤炭价格指数周对数收益率序列的ARMA(p,q)模型并进行参数的估计。

在模型估计过程中,结合各参数的显著性和模型的赤池信息量准则(Akaike Information Criterion,

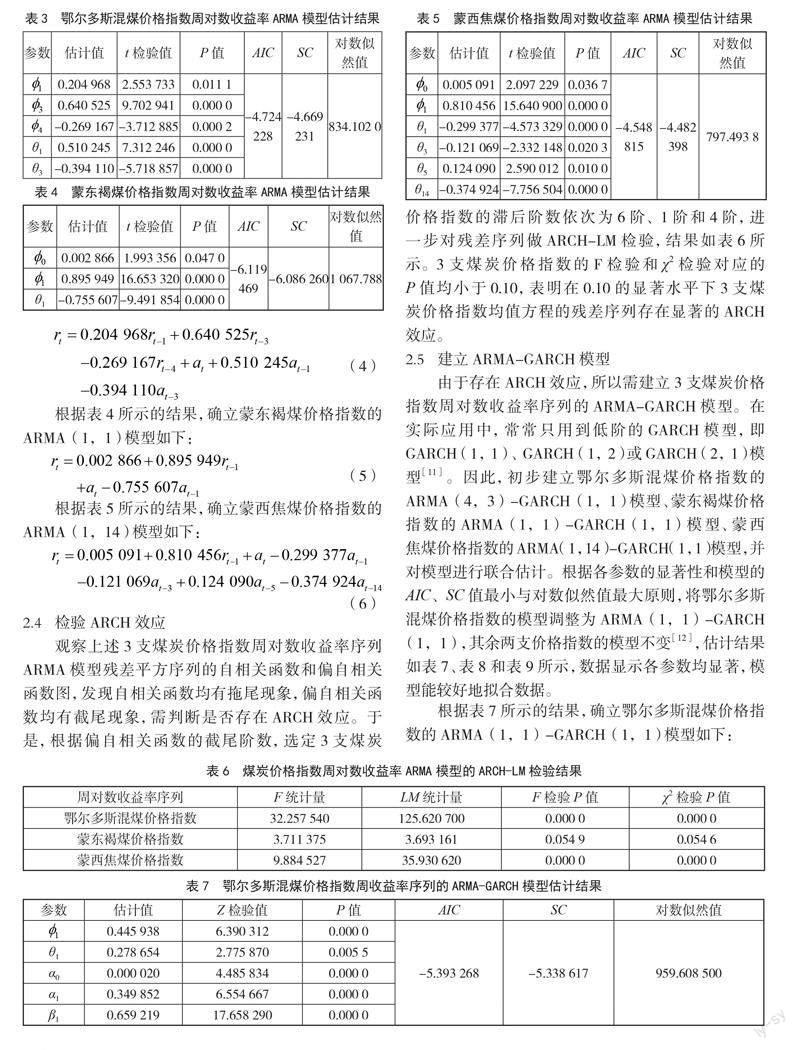

AIC)、施瓦兹准则(Schwarz Criterion, SC)值最小以及对数似然值最大原则,调整滞后阶数,确立ARMA模型,估计结果分别见表3、表4和表5,数据表明各参数估计均显著,模型能较好地拟合数据[12]。

根据表3所示的结果,确立鄂尔多斯混煤价格指数的ARMA(4,3)模型如下:

2.4 检验ARCH效应

观察上述3支煤炭价格指数周对数收益率序列ARMA模型残差平方序列的自相关函数和偏自相关函数图,发现自相关函数均有拖尾现象,偏自相关函数均有截尾现象,需判断是否存在ARCH效应。于是,根据偏自相关函数的截尾阶数,选定3支煤炭价格指数的滞后阶数依次为6阶、1阶和4阶,进一步对残差序列做ARCH-LM检验,结果如表6所示。3支煤炭价格指数的F检验和χ2检验对应的P值均小于0.10,表明在0.10的显著水平下3支煤炭价格指数均值方程的残差序列存在显著的ARCH效应。

2.5 建立ARMA-GARCH模型

由于存在ARCH效應,所以需建立3支煤炭价格指数周对数收益率序列的ARMA-GARCH模型。在实际应用中,常常只用到低阶的GARCH模型,即GARCH(1,1)、GARCH(1,2)或GARCH(2,1)模型[11]。因此,初步建立鄂尔多斯混煤价格指数的ARMA(4,3)-GARCH(1,1)模型、蒙东褐煤价格指数的ARMA(1,1)-GARCH(1,1)模型、蒙西焦煤价格指数的ARMA(1,14)-GARCH(1,1)模型,并对模型进行联合估计。根据各参数的显著性和模型的AIC、SC值最小与对数似然值最大原则,将鄂尔多斯混煤价格指数的模型调整为ARMA(1,1)-GARCH(1,1),其余两支价格指数的模型不变[12],估计结果如表7、表8和表9所示,数据显示各参数均显著,模型能较好地拟合数据。

2.6 再次检验ARCH效应

对上述ARMA-GARCH模型的残差序列做ARCH-LM检验,结果如表10所示。结果显示,F检验和χ2检验对应的P值均大于0.90,表明ARCH效应已消除。

2.7 ARMA-GARCH模型估计结果分析

以上煤炭价格指数的ARMA-GARCH模型,其均值方程反映了收益率的变化规律,方差方程刻画了价格波动的变化规律。其中,鄂尔多斯混煤价格指数的ARCH项系数为0.349 852,GARCH项系数为

0.659 219,表明鄂尔多斯混煤价格的波动受煤炭市场往期波动的影响较大,受外部冲击的影响相对较小,两项系数之和为1.009 071,略大于1,表明波动具有较强的持续性,且有增强的趋势;蒙东褐煤价格指数的ARCH项系数为0.074 216,GARCH项系数为

0.721 131,表明蒙东褐煤价格的波动主要由煤炭市场往期的波动造成,外部冲击对煤炭价格波动的影响甚微,而两项系数之和为0.795 347,小于1,表明波动具有一定的持续性,但没有增强的趋势;蒙西焦煤价格指数的ARCH项系数为0.547 936,GARCH项系数为0.604 195,表明蒙西焦煤价格的波动受煤炭市场往期波动的影响与受外部冲击的影响几乎相当,但前者略强,两项系数之和为1.152 131,大于1,亦表明波动的持续性很强,且有较强的增强趋势。

2.8 拟合和预测

运用上述的ARMA-GARCH模型对3支煤炭价格指数进行收益率序列变化趋势的拟合和波动的预测,结果如图3所示。可以看出,3支煤炭价格指数的ARMA-GARCH模型均能较好地拟合收益率序列的变化和预测煤炭价格波动的变化范围。

3 结束语

本文运用ARMA-GARCH模型实证分析了内蒙古煤炭市场3支煤炭价格指数的周对数收益率序列的变化规律和波动规律,得到了以下结论。

(1)鄂尔多斯混煤价格指数在2020年年末呈现整体迅速上涨的趋势,蒙东褐煤价格指数和蒙西焦煤价格指数均在2021年5月呈现整体迅速上涨的趋势,期间伴有短期小幅回落;3支煤炭价格指数的周收益率序列均表现出尖峰偏尾、非正态分布的特征,但均为平稳序列,且具有明显的波动集聚特征,其波动率序列具有显著的ARCH效应。

(2)通过建立ARMA-GARCH模型,消除了煤炭价格指数收益率均值方程残差序列的ARCH效应,较好地拟合了内蒙古煤炭价格指数收益率序列及其波动的变化规律,并且对波动进行了预测。从ARMA-GARCH模型的参数可以看出,蒙东褐煤价格的波动主要受煤炭市场往期波动影响,外部冲击对其影响很小;鄂尔多斯混煤价格的波动受煤炭市场往期波动的影响较大,受外部冲击的影响相对较小;蒙西焦煤价格的波动受煤炭市场往期的波动和外部冲击的影响几乎相当,但前者略强一些。另外,煤炭市场往期的波动和外部冲击对煤炭价格波动的影响具有不同程度的持续性,其中波动持续性和波动增强的趋势从强到弱依次为蒙西焦煤价格、鄂尔多斯混煤价格和蒙东褐煤价格。

主要参考文献

[1]郭白滢,雷强.我国煤炭市场价格走势及其波动特征研究[J].价格理论与实践,2014(10):74-76.

[2]宋建新.煤炭价格波动特征及市场风险研究[J].中国矿业,2015(6):48-51.

[3]隋广琳,张冠华.我国煤炭价格波动周期特征分析及预测研究[J].中国煤炭,2015(11):19-23.

[4]张进良,王泽.我国煤炭市场均衡与价格波动性研究:基于供需关系的分析[J].价格理论与实践,2015(11):55-57.

[5]张思,金浩,郭莉.基于变点模型的我国煤炭价格波动特征研究[J].数学的实践与认识,2016(2):76-83.

[6]杨美臣,杨元坤,张伟.我国煤炭价格波动性及国内外非对称传导效应的研究[J].科技和产业,2017(10):29-33.

[7]张华明,徐子涵.煤炭价格波动特征及发展趋势研究[J].价格理论与实践,2017(2):88-91.

[8]邹少辉,张甜.基于GARCH模型的煤炭价格波动规律研究[J].价格月刊,2017(9):13-17.

[9]云小鹏.动力煤市场波动特征研究[J].煤炭工程,2018(6):131-134.

[10]吕靖烨,史家荣.我国煤炭价格波动风险研究[J].煤炭经济研究,2020(12):4-9.

[11]TSAY R S.金融时间序列分析:第3版[M].王远林,王辉,潘家柱,译.3版.北京:人民邮电出版社,2020.

[12]高铁梅.计量经济分析方法与建模:第4版[M].北京:清华大学出版社,2020.

[收稿日期]2023-04-11

[基金项目]内蒙古自治区高等学校科学研究项目“内蒙古煤炭价格波动性实证研究”(NJZY21151)。

[作者简介]苏烨(1980— ),女,内蒙古鄂尔多斯人,硕士,讲师,主要研究方向:应用统计、经济金融计量分析与预测。

猜你喜欢

少儿美术(快乐历史地理)(2020年3期)2020-07-24 09:02:32

草原歌声(2019年2期)2020-01-06 03:11:12

草原歌声(2018年2期)2018-12-03 08:14:06

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

草原歌声(2017年3期)2017-04-23 05:13:44

中国管理信息化(2016年21期)2016-12-27 14:33:56

智富时代(2016年12期)2016-12-01 12:41:39

时代金融(2016年27期)2016-11-25 17:17:26

商(2016年27期)2016-10-17 06:23:52

商(2016年27期)2016-10-17 06:04:58