企业社会责任与企业绩效的关系研究

2024-01-12 14:27:07陆海焕黎家俊涂阳

中国管理信息化 2023年20期

陆海焕 黎家俊 涂阳

[摘 要]文章以我国医药制造业2016—2020年的年度数据为依据,实证检验社会责任对企业绩效的影响。研究结果表明:①医药制造企业社会责任与企业绩效呈正相关关系;②医药制造企业社会责任与企业绩效的正相关关系存在一定持续性;③与国有医药制造企业相比,非国有医药制造企业社会责任与企业绩效的正相关关系更显著;④与国有医药制造企业相比,非国有医药制造企业社会责任与企业绩效的正相关关系逐渐被削弱更显著。

[关键词]医药制造业;社会责任;企业绩效;产权性质

doi:10.3969/j.issn.1673 - 0194.2023.20.006

[中图分类号]F270[文献标识码]A[文章编号]1673-0194(2023)20-0019-03

0 引 言

社会责任和经济利益是相通的。社会责任是企业追求经济利益和产生社会利益的体现,企业履行社会责任能够赢得公众信誉和树立良好形象,改善企业绩效。随着经济高速增长,企业社会责任问题越来越受到社会和政府部门的关注与重视。医药关系到社会民生的发展,也关系到社会民众的健康安全,因此,作为关乎国计民生的产业,医药制造业更需要主动承担社会责任,提升社会公信力,促进企业发展,实现经济利益最大化。为了增强医药企业主动承担社会责任的意识、推动企业经济发展,文章以医药制造企业为考察对象,探究企业承担社会责任行为的经济效益,厘清社会责任对企业绩效的作用机理。本研究及其结果将有利于医药行业认识到承担和履行社会责任的必要性与重要性,帮助企业自觉承担社会的责任,为医药安全提供强有力的保障,提高社会信任程度,改善企业绩效,也为相关管理部门提供一些监督和管理企业的引导性建议。

1 理论分析与研究假设

目前,学者普遍认为企业履行社会责任对企业绩效有促进作用[1-2]。唐方圆和陈秋霞[3]研究发现制药企业承担社会责任时,对企业绩效有促进作用。企业履行社会责任不仅能够改善当期的绩效,还能影响企业未来发展,即企业主动承担社会责任所带来的经济效益具有持续性[4]。郑培等人[5]发现,当期社会责任未显著正向影响企业绩效,而滞后一期社会责任正向影响当期的企业绩效,即社会责任产生的经济利益存在滞后性和持续性的特点。社会责任关系到企业的经济利益和社会的公众利益,是企业追求经济利益和产生社会利益的体现。企业积极承担社会责任能巩固社会地位,获得公众影响力,给外部市场传递正能量信息,有利于企业的发展,推动社会经济发展,实现双赢目标。医疗药物关系到社会民生的发展,也关系到社会民众的健康安全,因此医药制造业更需要主动承担社会责任。综上,医药制造企业履行社会责任不仅能够增加企业收益、改善当期企业绩效,而且正向影响具有持续性。由此提出以下假设。

H1:医药制造企业社会责任与企业绩效呈正相关关系,即医药制造企业履行社会责任能够改善企业绩效。

H2:医药制造企业社会责任与企业绩效的正相关关系存在一定持续性。

国有医药企业素来与民生的建设密切相关,与政府的关系密切。政府的补贴可以降低国有企业的社会责任成本,因此国有医药企业在社会责任的履行上有着天然的优势条件,达到了社会责任和企业经济利益的共赢。但这样会导致国有医药制造企业履行社会责任的信息没有被完全传递到外部市场,国有医药制造企业就没有获得相应的利益反馈,会降低国有医药制造企业主动履行社会责任的积极性。从经济角度来看,非国有医药制造企业承担社会责任能够获得经济利益,促进企业发展;从政治角度来看,非国有医药制造企业承担社会责任能够以公益事业和社会捐赠等活动来增进与政府的关系,以此获得社会公众和政府的双方支持,从而提高企业的绩效[6]。而非国有医药制造企业履行社会责任,虽然会增加企业的经营成本,但是由于非国有医药制造企业履行社会责任的成本是企业自身的收益,能在报表或企业事件中体现出来,这样更容易将此信息传递到外部市场,被社会公众知晓,能得到社会反馈和公众信誉,有利于提升企业形象和声誉,促进企业绩效的改善,因而企业会更加注重履行社会责任带来的经济利益和社会利益。基于此,提出以下假设。

H3:与国有医药制造企业相比,非国有医药制造企业社会责任与企业绩效的正相关关系更显著。

H4:与国有医药制造企业相比,非国有医药制造企业社会责任与企业绩效的正相关关系逐渐被削弱更显著。

2 研究设计

2.1 样本选取和数据来源

文章选取了医药制造业上市公司2016—2020年的年度数据作为考察样本,为保障研究结果的准确性,剔除ST、*ST上市公司和产权性质在此期间发生改变的样本数据,最后得出共计880个观测值。社会责任的相关数据从和讯网获取,其余的样本数据来源于国泰安CSMAR数据库。

2.2 变量定义

被解释变量:企业绩效。企业绩效是衡量企业的经营业绩与发展成果,反映企业经营状况。本文选用总资产净利率(ROA)来衡量企业绩效,总资产净利率(ROA)是净利润与总资产平均余额的比值。

解释变量:企业社会责任。文章选取和讯网对医药制造企业社会责任的评价来表示企业履行社会责任的情况,用符号CSR来表示,计算方式为和讯网社会责任综合评级得分。

控制变量:本文考虑了企业规模(Size)、股权集中度(OWN)和资产负债率(DAR)等体现企业财务特征的控制變量。

2.3 模型构建

根据上述理论分析所提出的假设,构建如下模型:

ROAi,t=z0+z1CSR+z2Sizei,t+z4OWNi,t+z5DARi,t+θi,t (1)

ROAi,t+1=z0+z1CSRi+z2Sizei,t+z4OWNi,t+z5DARi,t+θi,t (2)

式(1)和式(2)中,ROAi,t表示当期企业绩效,ROAi,t+1表示滞后一期企业绩效,CSR表示企业社会责任,Size、OWN和DAR分别表示企业规模、股权集中度和资产负债率,z和θ分别表示常数和残差。

3 实证分析结果

3.1 描述性统计分析

表1对文章的主要变量进行了描述性统计。企业绩效变量总资产净利率(ROA)的最大值为0.477 5,最小值为-0.661 7,两者数值相差较大,表明医药制造企业之间的绩效水平不在同一个范围幅度,存在明显的差异,且其均值只有0.069 7,说明医药制造行业的绩效水平还需进一步提高。企业社会责任(CSR)的最大值为87.020 0,最小值为-10.270 0,说明医药制造企业对社会责任行为的承担有明显的差距,标准差别为10.820 3,说明其离散程度较高,推测不同医药制造企业对社会责任的履行有较大的差距,重视社会责任履行情况的程度有所不同。

3.2 多元回归分析

3.2.1 医药制造企业社会责任与企业绩效关系的多元回归分析

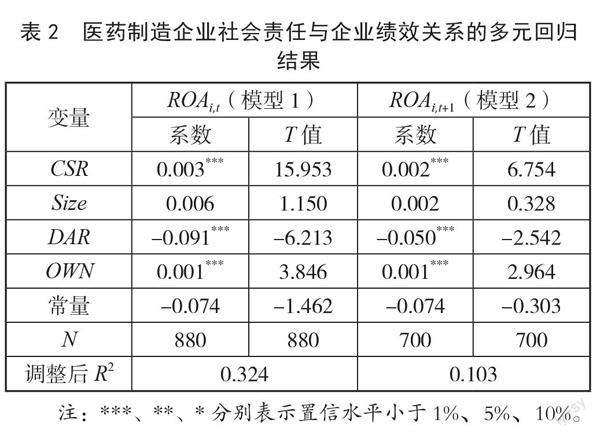

由表2数据可以看出模型(1)和模型(2)调整后的R2分别为0.324和0.103,表明模型有较好的解释力度。实证结果显示,在模型(1)中企业社会责任(CSR)的系数为正,且在1%的置信水平上显著,表明企业社会责任正向影响当期企业绩效,即医药制造企业社会责任与企业绩效呈正相关关系,H1通过检验。在模型(2)中企业社会责任(CSR)的系数为正,且在1%的置信水平上显著,即医药制造企业社会责任正向影响滞后一期企业绩效,表明企业社会责任正向影响企业存在一定的持续性,H2通过检验。

3.2.2 不同产权性质下医药制造企业社会责任与企业绩效关系的多元回归分析

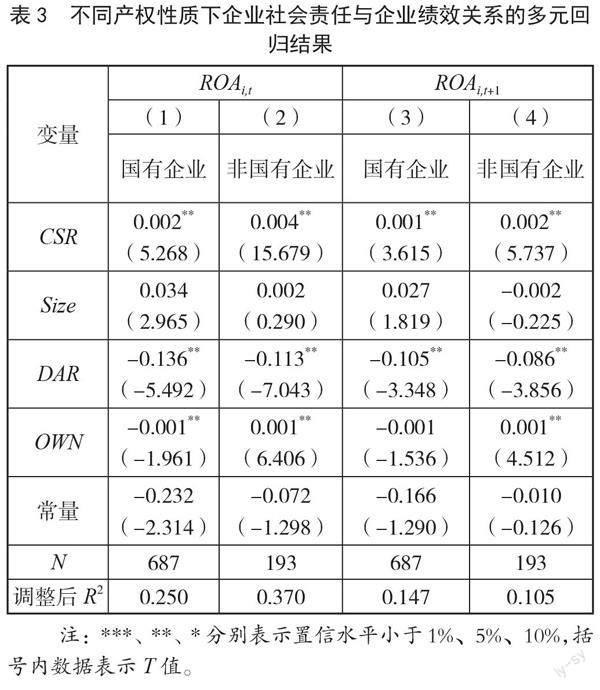

由表3数据可以看出模型调整后的R2均在0.1以上,表明模型有较好的解释力度。表3列(1)和列(2)的数据结果显示,国有医药制造企业社会责任(CSR)的系数为0.002,非国有医药制造企业社会责任(CSR)的系数为0.004,均在1%置信水平上显著为正,系数0.004大于0.002,即非国有医药制造企业履行社会责任时,对企业当期绩效的正向影响比国有医药制造企业的更显著,H3通过检验。表3列(3)和列(4)的数据结果显示,国有医药制造企业和非国有医药制造企业的社会责任(CSR)均在1%置信水平上显著为正,两者的系数都下降,说明企业履行社会责任对于下期财务绩效仍有促进作用,但这种持续正向影响的作用也被削弱了。相较于国有医药制造企业,非国有医药制造企业的削弱性更加明显,表明非国有医药制造企业履行社会责任对财务绩效的正向作用逐渐被削弱,并且比国有医药制造企业更加显著,H4通过检验。

4 研究结论与启示

文章选择2016—2020年A股上市的医药制造企业为研究对象,考察了社会责任对企业绩效的影响,并深入探讨不同产权性质下社会责任对企业绩效的影响。研究发现:①医药制造企业社会责任与企业绩效呈正相关关系;②医药制造企业社会责任与企业绩效的正相关关系存在一定持续性;③与国有医药制造企业相比,非国有医药制造企业社会责任与企业绩效的正相关关系更显著;④与国有医药制造企业相比,非国有医药制造企业社会责任与企业绩效的正相关关系逐渐被削弱更显著。综上,医药制造企业履行社会责任,是对社会、公众和利益相关者传播正能力信息的一种表现,也是给企业自身贴上良好形象的标签,因此企业主动承担社会责任,为社会的经济发展作贡献,社会在发展进步的同时也会反哺给企业,带动企业的经济发展。对医药制造企业来说,承担社会责任不仅对内要保证产品质量和效果,还要对管理有严格的要求,对自身产品负责就是对整个企业和社会最基本的负责;对外要为公益事业作出贡献,生产时减少资源浪费,按时足量上缴税款。医药关系到社会民生的发展,也关系到社会民众的健康安全等问题。因此,作为关乎国计民生的产业,医药制造业更需要主动承担社会责任,以提升社会公信力,促进企业发展,实现经济利益最大化。

主要参考文献

[1]凤亚红,郭裕莉.煤炭企业社会责任与财务绩效关系研究[J].煤炭工程,2019(4):147-151.

[2]张静.企业财务绩效与其社会责任履行的相关性研究:以电力行业上市公司为例[J].财务与金融,2019(2):

80-84.

[3]唐方圆,陈秋霞.企业社会责任与财务绩效的相关性研究:基于利益相关者视角[J].绿色财会,2021(4):22-26.

[4]齐殿伟,孙明艳,修泽睿.企业社会责任与财务绩效之间的交互跨期影响:来自钢铁、水泥制造、石油化工和造纸上市公司的实证研究[J].会计之友,2019(7):106-113.

[5]郑培,李亦修,何延焕.企业社会责任对财务绩效影响研究:基于中国上市公司的经验证据[J].财经理论与实践,2020(6):64-71.

[6]李越冬,张会芹.产权性质、企业社会责任與资本市场认可度[J].宏观经济研究,2010(1):48-52,63.

[收稿日期]2023-04-02

[基金项目]广州软件学院科研项目“减税降费对企业‘脱实向虚的治理效果与作用机理研究”(ky202235)。

猜你喜欢

现代管理科学(2017年1期)2016-12-26 16:58:14

财经问题研究(2016年7期)2016-12-26 14:34:01

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年33期)2016-10-18 13:45:11

中国市场(2016年33期)2016-10-18 13:26:43

中国市场(2016年33期)2016-10-18 13:23:39

商(2016年27期)2016-10-17 04:00:53

商业经济研究(2016年14期)2016-09-14 09:19:19

中国记者(2016年6期)2016-08-26 12:28:51