中国知识产权保险创新模式研究

2024-01-12 17:02程翔赵高攀鲍新中

北京联合大学学报(人文社会科学版) 2023年6期

关键词:创新模式

程翔 赵高攀 鲍新中

[摘 要]知识产权保险是完善知识产权保护、解决科技型企业知识产权侵权纠纷的有效途径。近年来,国家先后推进多批次城市开展知识产权保险试点工作,然而知识产权保险仍未形成完善的市场运行模式,且缺乏系统性研究。文章在梳理分析国家层面和地方层面相关政策文件的基础上,针对国内外典型的知识产权保险运作方式进行比较分析,提出基于知识产权池、由知识产权联盟+商业保险机构联合主导、集体投保运行的知识产权保险创新模式,同时对该模式的执行主体、服务对象、产品体系、风险分担机制等关键要素进行设计,进而聚焦执行主体商业保险机构、知识产权联盟和公共服务平台以及政策法规等方面,提出该模式未来发展需要重点关注的关键问题。

[关键词]知识产权保险;创新模式;中国情境;知识产权联盟

[中图分类号]F842 [文献标志码] A [文章编号]1672-4917(2023)06-0113-12

一、引言

党的二十大报告提出要完善科技创新体系,坚持创新在我国现代化建设全局中的核心地位,形成支持全面创新的基础制度。国内外经验表明:实施知识产权战略,强化知识产权保护,是提高科技领域国际竞争力的关键一环。近年来,我国知识产权申请量和授权量不断创新高,知识产权侵权纠纷案件数量也随之迅速上升,广大科技型中小企业面临知识产权纠纷维权难、维权贵等问题,知识产权保险需求日益迫切。自2012年起,国家先后在多个城市开展知识产权保险试点工作,旨在营造良好的营商环境、强化企业科技创新主体地位、为全国大范围推广知识产权保险工作奠定基础,也为知识产权保护扎紧制度篱笆和拓宽发展渠道。健全知识产权服务市场、推进知识产权与保险深度融合,设计符合中国国情的知识产权保险创新模式,既是对知识产权保护和服务制度的大胆探索,也是对中国式现代化和新发展理念的有益践行。

知识产权保险是为知识产权专门设计、以知识产权为保险标的的保险,是指被保险人承担对知识产权损失赔偿责任为标的,以及被保险人对侵权人诉讼等造成的财产所失利益为标的的财产保险。知识产权保险作为一种风险管理工具,其目的在于缓解知识产权权利人在知识产权纠纷中可能遭受的经济损失,为其提供法律诉讼费用的资金支持。目前其主要分为知识产权执行保险和知识产权侵权责任保险两大类:前者是用于为被保险人因为知识产权被其他人侵犯而主动进行法律维权的保险,承保范围为维权过程中需要的调查费用、法律费用;后者是用于被保险人因为侵犯了其他知识产权权利人而被起诉的保险,承保范围为相关法律费用和因侵权需要赔偿权利人的费用[1]。

知识产权保险作为知识产权金融运营生态的重要组成部分,研究主要集中在探索阶段:如从知识产权系统的缺陷、知识产权保险产品趋势角度分析必要性,提出将知识产权保险作为一种管理风险的工具[2-3];如从国际竞争、适应全球化的要求等角度提出开展专利侵权责任保险[4-5];从国际经验借鉴的角度提出知识产权诉讼中应重视和解与仲裁的作用[6],以及针对知识产权保险应进行多阶段的评估[7]、应发挥政府的引导支持作用,重视企业专利防御联盟的力量[8]。随着国家知识产权保险试点工作的不断推进,学者们认为,强制型专利保险、互助性专利保险模式[9]、不同成长阶段的专利交易运营优化组合模式有较好的发展空间[10]。培育发展知识产权保险是构建知识产权生态体系的主要途径之一,学者们提出积极借鉴国外知识产权金融服务体系服务机构职能法制化、运营模式市场化、服务能力专业化、技术评估多元化等经验[11],通过“大连接、大服务、大场景”构建以“一点、一线、一面”为特色的知识产权金融新生态[12]。在知识产权保护的模式设计方面,学者们先是从构建企业专利池运作模式入手,保护企业技术创新成果[13],进一步转向聚焦专利池运营主体,提出由政府发起、出资并与社会资本合作的“PPP”模式,充分利用政府与社会主体优势运用和保护专利[14]。学者们也发现在实际操作过程中存在功能局限[15],主要表现在专利执行保险产品设计困难、产品吸引力有限、企业风险意识不强[16],以及外向型企业知识产权维权难等方面[17]。近三年来,学者们对知识产权保险的研究转向更加细分领域,比如研究构建创新型国家的版权保险制度[18],构建集中式的知识产权海外维权援助体系[19]。

综上所述,知识产权保险的前期相关研究主要停留在必要性、存在问题、模式探索等方面,是点状分散的,缺乏在中国情境下对知识产权保险制度的深刻认识,缺乏一套较为系统的运营模式框架,缺乏对其关键要素和问题的探讨,这为本研究提供了较为充分的讨论空间。本文将围绕中国知识产权保险政策梳理、国内外经典运作模式比较分析、创新模式设计以及关键问题展开分析。

二、中国知识产权保险政策分析

自2008年国家推出知识产权战略以來,国家对知识产权保险的重视不断加强,持续出台相关政策文件。本文从国家层面和地方层面对知识产权保险出台的政策进行梳理分析,运用《中国法律检索系统》,以“知识产权保险”为关键词进行全文精确检索发现:国家层面在2012年以前没有出台过有关知识产权保险的文件,地方层面在2012年之前出台有关知识产权保险的政策文件也较少提及知识产权保险相关词汇,因此,本次检索时间跨度为2012年1月至2022年9月。

(一)国家层面的知识产权保险政策文本分析

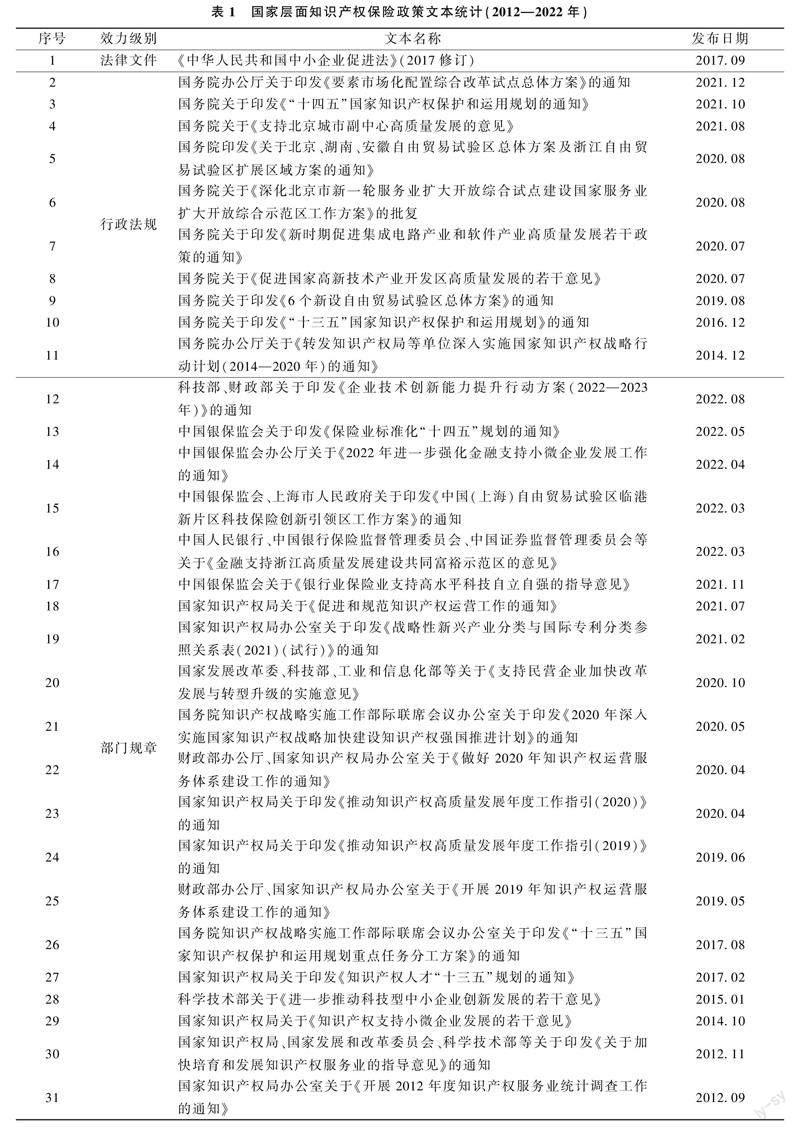

统计国家层面的知识产权保险相关政策文本,共检索出38项政策文本,通过对文本的剔除筛选,最终筛选出法律文本1项,行政法规文本10项,部门规章文本20项。详细统计见表1。

2014年12月,《深入实施国家知识产权战略行动计划(2014—2020年)》正式印发,文中关于知识产权保险提出了三项工作安排:增加知识产权保险产品类型,扩大知识产权保险试点的覆盖范围、培育和规范知识产权保险市场。2016年,国务院印发《“十三五”国家知识产权保护和运用规划》通知,提出鼓励有条件的地区逐步建立知识产权保险奖补机制。随后,《6个新设自由贸易试验区总体方案》和《促进国家高新技术产业开发区高质量发展的若干意见》均提出开发完善知识产权保险和通过知识产权保险获得商业贷款。《支持北京城市副中心高质量发展的意见》提出要持续推进知识产权保险试点工作。2020年8月,国务院印发《关于北京、湖南、安徽自由贸易试验区总体方案及浙江自由贸易试验区扩展区域方案的通知》,提出结合地方特色探索开展文化知识产权保险业务。2021年12月,国务院办公厅印发《要素市场化配置综合改革试点总体方案》,对保险公司提出相关要求,首先鼓励保险公司开展科技保险业务,并不断开发知识产权保险和产品研发保险等产品。在其他相关的法规中,也都提到了推进知识产权保险的要求。

为了适应国务院的相关文件要求,国家知识产权局、财政部、银保监会、科学技术部等各部门也陆续出台了相关部门规章。2015年,科学技术部关于《进一步推动科技型中小企业创新发展的若干意见》,提出鼓励保险机构大力发展知识产权保险、重大装备首台(套)产品保险、产品研发责任险、关键研发设备险、成果转化险等科技保险产品。2017年2月,国家知识产权局关于印发《知识产权人才“十三五”规划》的通知,提出加大力度培育知识产权运营机构,持续开展知识产权保险业务培训。2022年3月,中国银保监会、上海市人民政府关于印发《中国(上海)自由贸易试验区临港新片区科技保险创新引领区工作方案》的通知,提出要积极开发专利全流程保险产品,探索发展商标保险等新品种,构建知识产权保险产品体系,有效分散科技企业创新风险。

(二)地方层面知识产权保险政策文本分析

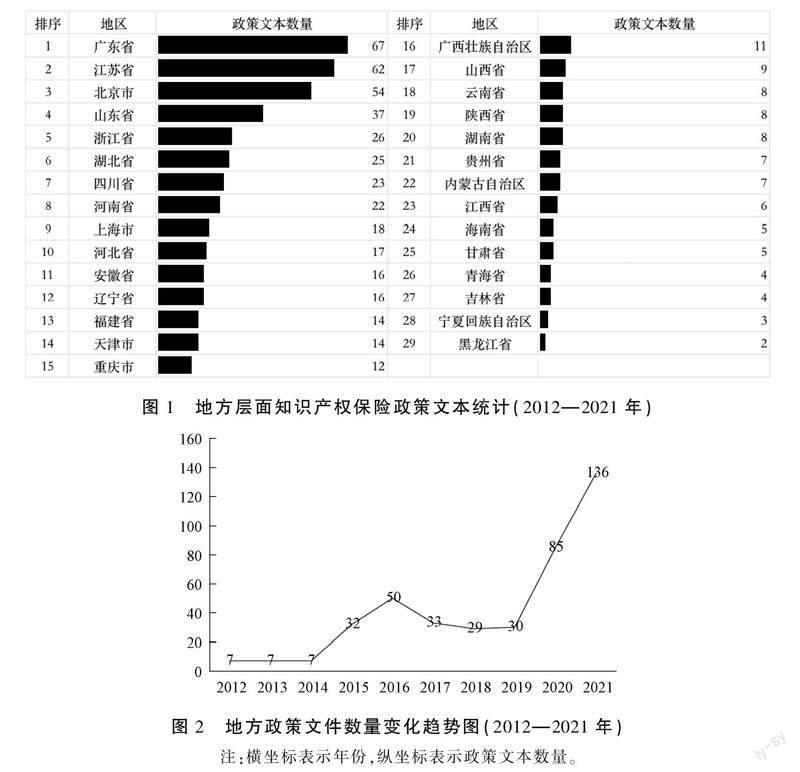

统计地方层面的知识产权保险相关政策文本,并剔除失效政策文本,得到22个省、4个直辖市、3个自治区共筛选出496份政策文本。其中地方性法规24项,地方规范性文件185项,地方工作文件297项,地方司法文件1项。根据省域统计各个地方发布的政策数量,广东、江苏、北京三地区政策文本数量遥遥领先,如图1所示。并对2012年到2021年每年发布的地方政策文件数量变化趋势进行分析,2014—2016三年和2019—2021三年呈明显上升趋势,其他年份之间无明显变化,如图2所示。

(三)知识产权保险政策评述

从上述国家层面和地方层面发布的文件来看,国家对知识产权保险的推动力度不断加大,前期以探索为主,近几年聚焦开发知识产权保险新产品。特别在2019年之后,地方层面的政策文件开始爆发性增长。

1.政府导向作用明显

从国家层面来看,相关行政法规均由国务院印发,其中政策文件的专题主要围绕推动国家自由贸易试验区和国家高新技术开发区的知识产权保险高质量发展,重点支持京津冀和长江经济带发展知识产权保险业务。部门规章主要由国家知识产权局、财政部、科技部等部门颁布,出台更加具体的知识产权保险相关指导政策,在知识产权保护中多次提及知识产权保险对改善市场营商环境的重要作用。《中华人民共和国中小企业促进法》也提到了鼓励中小型科技企业增强知识产权保护意识,积极投保知识产权保险,减少知识产权维权费用。政策导向从“2012年培育知识产权保险新兴模式”到“2022年完善知识产权保险产品体系、加强知识产权保险服务机构平台建设、搭建海外知识产权维权体系”的变化,表明国家推行知识产权保险产生了阶段性效果。2014年以前,政策倾向集中在积极鼓励保险机构进行保险新产品的研发,探索如何建设知识产权公共服务平台,并持续推进知识产权保险试点城市,鼓励地方政府推行知识产权奖补制度。2014年之后,我国知识产权保险试点城市迅速增加,地方性政策文件也不断发布,知识产权保险制度在不断完善,产品类型也逐渐丰富,即针对外向型企业的海外知识产权侵权责任保险相继出现,更加体现出知识产权保险的政策导向性。

2.政策缺乏针对性

国家层面目前还未出台关于专门促进知识产权保险的政策和法律文件,地方层面出台的文件中虽涉及知识产权保险产品的开发和补贴政策,但尚在试点阶段。知识产权保险因知识产权本身的特殊性,存在知识产权价值评估难和不确定性强等难题,是造成其针对性政策缺少的原因之一。从试点城市推进知识产权保险来看,地方政府结合当地企业特征和保险发展水平,出台针对且详细政策的实施效果已经凸显。因此,因地制宜,制定符合市场需求的政策是知识产权保险可持续发展的重要保证。

三、国外知识产权保险的典型运作方式

(一)国外知识产权保险典型运作方式实践情况

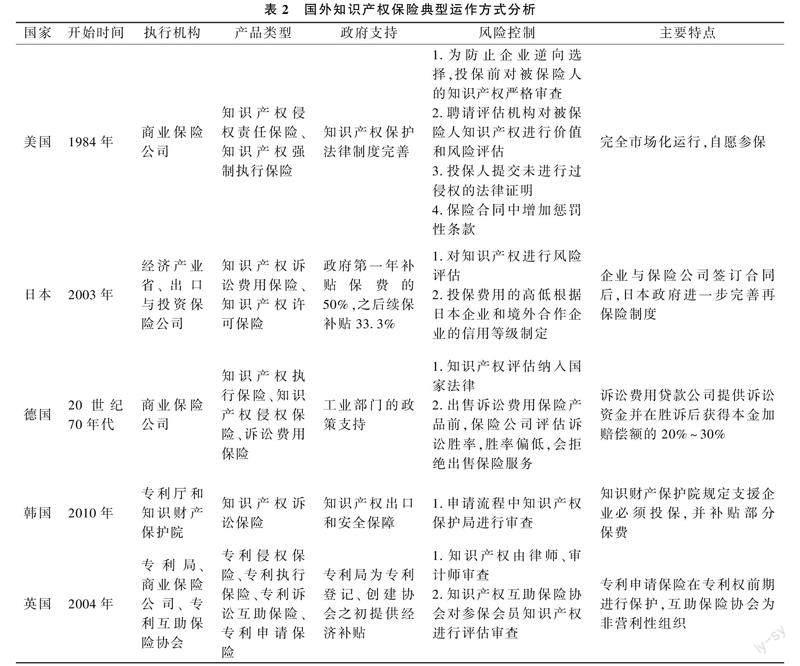

从20世纪90年代开始,美国、日本、德国、韩国、英国等陆续开展了知识产权保险业务。分析不同国家、不同发展阶段的知识产权保险运行底层逻辑,可为我国发展适合本国国情的知识产权保险提供有益的参考和借鉴。

1.“市场化运作”的美国实践

继美国保险集团在1994年首次推出第一张综合性的专利保险单之后,许多美国保险公司陆续推出相似类型的专利保险单,该保单在开始之初主要面向传统的制造商,随后开始面向高科技公司。之后劳埃德保险公司为了解决企业被侵权后漫长的维权周期与高昂诉讼费的问题,推出知识产权执行保单,开创了执行保单的先河,它的服务对象集中在那些无力承担法律诉讼费用的科技型企业。知识产权保险依托美国自由市场的优势,其运行模式完全市场化,因此保险公司严格控制保单风险和成本,通过聘请律师和会计对知识产权价值和风险进行评估,且针对保险赔付进行严格的核保流程。美国知识产权保险的市场化运营值得借鉴学习,然而考虑到中国的国情和发展阶段,政府引导和政策扶持仍然是必要的。

2.“政府主導针对海外产权纠纷”的日本实践

日本在1994年效仿美国开始建立知识产权诉讼保险制度,该保险仅对诉讼费进行赔付。随后不久,日本出口与投资保险公司联动国内出口企业营商环境推出知识产权授权保险,该保险推出基于两方面原因:一是为了推动本国企业积极进行知识产权交易;二是为了保障本国企业海外知识产权交易的安全。该保险保费收取根据本国企业、外国企业及外国国家的信用等级来确定,保险集中的是保障国内的企业将知识产权授权给其他国家的企业使用时,如果对方违约导致被保险人不能按时收回授权费用,该损失将由保险公司进行承担赔付,同时保险公司得到债务的追偿权。这保障了投保人的利益,减少了企业海外运营风险。除此之外,保险公司也可以进行再保险,分散保险公司的风险。借鉴日本的经验,我国可因地制宜地设计由政府主导发展的知识产权保护制度,尤其是保障企业在海外市场享有公平竞争的合法权利,助力中国企业发展。

3.“基于工业制造”的德国实践

德国最早在19世纪产业革命后,推出现代知识产权保险的雏形——工业责任险。承保范围为人身损害和不动产损失所引起的法律责任和经济损失。该类保险产品分为知识产权执行保险、知识产权侵权保险、诉讼费用保险三种类型,服务于众多工业领域的企业。德国诉讼费用保险有其特殊的地方,当投保人投保诉讼费用保险时,保险公司会评估投保人的诉讼胜率,根据诉讼胜率决定是否让投保人投保,而且若诉讼胜诉,保险公司根据保险合同约定可获得赔偿金额的20%~30%。德国知识产权保险的诉讼费用保险机制虽在避免逆向选择方面取得一定成效,然而由于保险公司在利益驱动下可能会拒绝那些诉讼胜诉低的投保人,进而增加侵权行为的风险。因此,在借鉴德国知识产权保险经验的同时,既要注重其运行的公平性,又要充分考虑实际实施效果,以确保其能够为中国企业拥有的知识产权提供切实有效保护。

4.“政府主导和运营”的韩国实践

韩国近年来相继开展知识产权诉讼保险、知识产权出口和安全保障保险[20],它由政府主导运营,具体由专利厅和韩国知识财产保护院执行,整体运作方式是政府为企业提供保费,企业直接进行投保,以分散企业因知识产权纠纷、侵权等带来的费用损失风险。其政府保费补贴发放方面,首先针对知识产权诉讼保险保费补贴70%,此外,企业若以团体加入还可进一步享受保费优惠。韩国知识产权保险运行与我国当前階段相似,由国家输血补贴运行,然而若要实现大规模推广,需切实强化市场主体自身的造血能力,从而保障其持续运行。

5.“政府主导+互助模式”的英国实践

英国知识产权保险运行在专利局的主导下,先后开展了专利申请保险和专利诉讼互助保险。专利申请保险主要保障两方面的风险:一是专利申请成败的风险;二是专利申请期间遭到侵权的风险。英国专利局开展的专利申请保险具有较强的行政色彩,采用强制性投保模式,保费与专利申请费用在专利申请阶段一同缴纳,同时后续由专利局公示。此外,投保过专利申请保险的专利再投保其他保险会有一定优惠。2004年6月,英国专利局为了更好地分散中小企业的专利侵权风险,牵头联合具有专利保险需求的权利人建立专利互助保险协会,采取自愿、互助模式,推出专利诉讼互助保险。其运作流程为:权利人首先缴纳入会基金,之后根据专利风险等级缴纳保费;协会成员面临专利侵权诉讼时,由专利诉讼委员会评估、互助保险协会提供资金进行调查和诉讼;诉讼过程中的损失由协会会员共同承担,且政府在协会成立之初提供初始运作资金和保费补贴支持。统计数据显示,强制投保相比于非强制投保可以减少专利侵权的次数。强制保险制度可以更好地发挥保险的经济补偿作用,促进市场秩序规范,且很好满足了保险市场的大数原则和规模经济。这可以在我国的知识产权保险试点中加以运用,比如对某一科技园区或者某个知识产权运营联盟中的所有企业进行投保,并制定好对保费资金的补偿办法。

(二)国外知识产权保险典型运作方式分析比较

美国、日本、德国、韩国、英国开展知识产权保险的实践过程,代表了国外知识产权保险的发展历程,他们在执行机构、产品类型、政府支持、风险控制等方面各具特色,具体分析如表2所示。

四、国内知识产权保险的典型案例分析

(一)典型案例

我国知识产权保险试点工作开展十余年来,形成了具有地方特色的知识产权保险运作模式,本文选取北京市、广东省佛山市、江苏省镇江市进行典型案例分析。

1.“政府主导、限定企业”的北京实践

北京市2019年印发《北京市知识产权保险试点工作管理办法》,在前期中关村项目的基础上开展2020—2022三年新的试点工作。此次试点工作遵循“政府引导、市场主导”的原则,以政府补贴、限定投保企业为特色。补贴企业为市单项冠军企业和重点领域中小微企业两大类。运作方式是保险公司在政策指导下开发知识产权保险产品,企业根据自身需求自愿投保,最后政府相关部门对符合规定条件的投保企业给予保费补贴,政府、保险公司、服务平台协同推进知识产权保险试点工作。专利要求为有效中国专利,如发明专利、实用新型专利、外观设计专利,三者均可投保。北京的知识产权保险补贴实行退坡机制,补贴资金逐次递减,即单项冠军企业保费补贴标准为:首次申报按照保费标准给予100%补贴,第二次、第三次申报补贴按照保费标准分别降为80%、50%。此外,北京开展的知识产权保险试点工作,企业投保和补贴申请全程可在线上操作完成,流程如图3所示。

2.“政府补贴+合作社模式”的佛山实践

广东省佛山市是我国较早开展知识产权保险的地区。2011年首份专利侵权保险在佛山推出,最初采用专利保险合作社模式,由禅城区经科局指导、专利合作社支持、信达财产保险公司受委托开发保险产品。投保企业限定在禅城辖区内注册的企事业单位、社会团体;投保专利限定在合法、有效且授权的发明、实用新型设计、外观设计;保费分为基准保费和额外保费,基准保费每家投保企业2000元,额外保费是在基础保费的前提下,每增加一件专利,需要额外增加保费200元。政府运用专项经费给予补助,合作社为社员进行投保并提供专门的专利保护和维权服务。当合作社社员企业遇到专利侵权事件且需要进行诉讼维权时,保险公司依据保险合同进行相应的赔偿,理赔范围主要包括专利维权前期的调查费用、律师费用等必要的支出,运作流程如图4所示。2016年,为了更好地分散和化解科技型企业的创新风险,营造良好的创新环境,佛山市以“低收费、适度保障、简化操作、普及推广”为指导原则,形成了政府统保和专利人投保的运行方法。政府统保是政府作为投保人,为当年新授权的企业发明专利向人保财险佛山分公司集中购买专利执行保险,对每件专利分别提供最高10万元的调查费用和法律费用。每年最高10万元赔偿费用,每件的专利保费为2000元,保险期限为一年。其中2000元由政府设立的专项资金进行支付,专利人投保是专利人根据自身需求进行投保,人保财险根据不同企业的需求提供了四种投保方案,四种投保方案的区别在于,不同保费标准对应不同赔付标准,越高的保费赔付总金额越高。

3.“政府统保+无偿托管”的镇江实践

镇江是我国第一批专利保险试点城市,它将政府统保和无偿托管相结合。政府统保是由当地知识产权局统一组织对专利进行政策性投保,并在投保费率上给予优惠;无偿托管是指由政府出资购买服务,并免费为企业提供专利风险分析、专利侵权预警提醒、维权培训等专利托管服务,其按照“政府主导、商业对接、专业运作”的原则,促进统保模式的专利保险有序推进,运作流程如图5所示。镇江参加统保的企业主要包括高新技术企业、战略性新兴产业企业、科技型研发企业和知识产权优势企业,投保的必须是涉及企业核心技术或对产业发展具有重要的支撑作用的专利,比如在专利方面,规定获得国家、省、市优秀专利奖的专利在投保方面给予更大的优惠和优先投保的资格。参加统保的专利,在保费方面,主要有费率优惠和资金补贴两方面的补助,费率优惠是保费在基准保费的基础上,再优惠40%。如果同时对多件专利投保,在原来基础保费上给予更大优惠。补贴是对投保的知识产权给予一定的保费补贴,有全额补贴和部分补贴两类。补贴流程是投保企业支付部分保费后,剩余的保费由市知识产权局进行补贴,直接将补贴资金转移至保险公司相关账户。全额补贴面向的专利是省级及以上的优质发明专利和获得市级以上优秀专利奖的专利,部分补贴面向的是已经参与专利质押贷款的专利。专利统保实施期限一年,期满后是否续保由权利人决定,若保险期间未发生理赔,保险公司在原来的基础上再给予权利人一定的优惠。

(二)国内知识产权保险典型运作方式比较分析

北京、佛山、镇江三个地区的知识产权保险实践情况,代表了中国知识产权保险的发展情况和典型运作方式。我国知识产权保险也在积极探索市场化运营模式,深圳、上海、成都三个地区都在市场化探索方面做出了尝试。下面将六个地区进行比较分析,具体如表3所示。

五、知识产权保险创新模式设计

(一)知识产权保险创新模式的关键要素分析

1.知识产权保险执行主体的确定

在我国知识产权保险实践过程中,以政府补贴为主导的知识产权保险得到了长足发展。从实施知识产权保险市场化运行重大战略看,国内知识产权保险亟待充分发挥知识产权联盟、商业保险机构和知识产权服务机构等主体的作用。在创新模式的设计中,应聚合政府相关部门、知识产权联盟、商业保险机构及知识产权服务机构多元主体,精准匹配市场需要,以期实现知识产权保险市场化运营,从而保证知识产权保险项目运作的可持续性。

2.知识产权保险服务对象的确定

从国外实践来看,美国开展知识产权保险对投保企业或权利人没有明确限制;日本开展知识产权许可保险,投保企业限定在与海外签署专利授权合同的企业;英国开展专利诉讼互助保险,投保人限定在互助协会成员。从国内实践来看,北京试点限定补贴企业范围和投保专利,佛山试点限定对象为合作社成员,镇江试点限定统保企业为新技术企业、战略性新兴产业企业、科技型研发企业和知识产权优势企业。同时,相较于大型科技企业完备的知识产权保护方案和充沛的人员投入,中小型企业本身资金和人力有限,因此,从行业限制、资金成本、切实需求的角度考虑知识产权保险服务对象应聚焦在创新型中小企业。

3.知识产权保险标的确定和产品体系构建

从国内外的实践来看,知识产权保险标的主要有专利权、版权、著作权,其中以专利权为保险标的的产品最为丰富。北京和镇江在开展知识产权保险试点工作中将专利细分为发明、实用新型、外观设计专利等三类;镇江又根据专利获奖等级,给予不同程度的保费补贴。因知识产权联盟集合知识产权形成专利池,保险标的应由单一产权转变同类别集合产权。产品体系顶层设计主要包括费用补偿类和侵权责任类两类保险,费用补偿类保险类别框架内含保险专利执行保险、专利授权保险、专利被侵权损失保险、专利许可信用保险等;侵权责任类保险类别框架内含专利侵权责任保险、海外知识产权侵权责任保险等。未来可观照知识产权保险投保需求对产品进行深入细分和打磨,完善产品备选集。

4.风险控制机制的建立

建立完善的风险控制机制是解决开展知识产权保险工作中知识产权价值评估难和不确定性强的有效方法。借鉴国内外实践经验,知识产权保险的风险控制聚焦体现在两方面,一是针对知识产权,精准评估知识产权价值及預测风险全貌;二是针对投保企业,运用综合手段调查企业背景、信用评级。执行主体理清责任链条,建立前期风险预防、风险评估,中期风险监测、风险模拟,后期风险补偿、风险再分担的全流程风险控制机制。

(二)中国知识产权保险创新模式设计

为加快知识产权强国建设,全面推进知识产权保险工作,本文提出一种基于中国情境下的知识产权保险创新模式。该模式是以商业保险机构和知识产权联盟为主导、服务于创新型中小企业,并通过市场化运行的“知识产权联盟+集中投保”高效防御模式。其具体流程为:投保前阶段,政府指导组建知识产权服务平台,知识产权联盟组建投保知识产权池,联盟根据企业提供的知识产权的价值、类型、风险等进行系统分类,形成标准化专利池,商业保险机构开发知识产权产品;投保阶段,知识产权联盟针对系统分类的知识产权集体投保,商业保险机构联合资产评估机构对投保企业知识产权进行系统性评估,完善投保流程;核保赔付阶段,商业保险机构与专业律师机构严格控制知识产权保险核保的审查,完善风险控制,商业保险机构进行精准理赔,并承担后续的维权处理,同时知识产权联盟完成专利池造血机能。在集中维权处理中,商业保险机构委托专业律师机构完成侵权诉讼事件,商业保险机构获得相应诉讼赔偿金,作为运营集体保险的风险补偿。“知识产权联盟+集中投保”的创新模式运行阶段和流程见图6:

市场化的运行模式。由知识产权联盟和商业保险机构联合主导运营,企业法人式知识产权联盟以其独立、专业化对未转移所有权的一揽子知识产权进行集中管理,搭建知识产权所有方与需求方的桥梁。本模式运用知识产权联盟的自身专业优势集聚有需求的企业投保方的知识产权,累积知识产权筹码,构建系统分类的标准知识产权投保池。通过与商业保险机构保险产品精确匹配,构建整体防御性知识产权联盟,强化了市场机制,弱化了政府职能。该联盟以其专业化的特征,保证整体运作的高效率、低成本,知识产权联盟通过收取服务费以及保险赔付的利益分配份额维持其造血机能,投保企业支付服务费和保费以及收取保险赔付的利益分配份额保障知识产权权益,同时集中投保满足保险机构运行的“大数原则”,助力保险公司精确评估风险以及制定更合理的保费,从而实现市场化运行。

全面化的知识产权保险产品体系。鼓励商业保险机构系统挖掘不同阶段的企业知识产权保险需求,设计全面性和针对性的保险产品,构建完整的知识产权保险产品体系,联动知识产权联盟,链接企业需求和产品供给的精准匹配。如在知识产权申请阶段,设计知识产权申请、代理保险;在使用阶段,设计知识产权许可保险、知识产权执行保险、知识产权被侵权损失保险。在针对外向型企业的海外知识产权保险需求方面,设计海外知识产权侵权责任保险、境外展会专利纠纷法律费用保险,以构建丰富的知识产权保险产品体系。

全流程的风险控制体系。厘清各阶段风险利益链条,完善投保、运行、核保等阶段风险控制细节,形成预测风险、预防风险、跟踪风险、测量风险相结合的控制流程。如在投保进行阶段,对知识产权进行价值评估、风险测算。其中知识产权价值评估由专业评估机构进行,知识产权风险由风险测评机构或商业保险机构进行测算,推进参与利益主体互联互通。在保险运行阶段,做实协同战略,知识产权联盟联合保险机构聘请专业机构对投保企业开展风险预防培训教育活动,同时保险公司对保险运行期间的各节点跟踪记录,以预防和监测风险的发生。在核保赔付阶段,整合相对优势渠道,由专业律师机构和保险公司共同协作完成,核查并量化风险补偿,防止骗保、诈保事件的发生。核保赔付之后,商业保险机构委托专业律师机构进行后续维权处理并获得胜诉赔偿金。集中委托专业律师机构处理提高了维权效率,降低了企业维权成本和压力。

精准化的服务体系。知识产权服务平台在知识产权保险运行中精准联动上下平台,高效配置资源。一方面,政府建设知识产权服务平台,加强知识产权保险政策宣传,灌输知识产权风险预防、风险控制意识,同时形成反馈机制,优化政策举措,服务平台采集并整合知识产权保险底层数据,跟踪记录,留痕管理,为保险公司、资产评估机构等平台挖掘和分析数据提供支持,解决商业执行主体数据泛化及可得性难题。另一方面,知识产权服务平台精准对接市场主体,联动地方科技园、高新开发区等创新园区带头组建商业化知识产权联盟。

六、知识产权保险创新模式实施需要解决的关键问题

基于上述提出的知识产权保险创新模式,聚焦知识产权风险和价值难衡量、商业主体创新积极性不足和专业能力不强、公共服务平台建设不完善、政策和法律法规针对性较弱等现实问题,进一步阐述推进知识产权保险创新模式需要解决的关键问题。

激发保险机构的积极性和创新性。保险市场的高集中度和政策环境不宽松以及知识产权保险风险不确定性导致保险机构创新驱动力弱。首先,针对保险市场的高集中度提出优化策略,鼓励中小保险机构在知识产权保险方面实行专业化、差异化、个性化发展,优化寡头垄断,提高保险供给主体的竞争压力。中小保险机构专业化方面可针对聚焦优势业务,分割寡头市场份额;在差异化和个性化方面,应另辟蹊径,完善产品和服务的独特性和定制化。其次,从政策环境角度应完善监管现代化体系,降低监管成本,完善企业信息披露环节测试,充分发挥政策监管内部协调机制和外部合作机制的积极作用,促进保险机构创新发展。此外,加快保险业市场化改革,实现保险费率自由化,发挥市场在资源配置中的决定作用。最后,从知识产权保险风险方面,提出鼓励国有背景的保险机构先行构建知识产权保险风险测试系统、业务管理系统等必要性工具,为保险产品创新提供基础。

提升知识产权联盟参与方的专业性。知识产权联盟及第三方服务机构是知识产权保险创新模式中重要一环,而专业化、职业化的服务机构是搭建知识产权池、解决知识产权风险和价值评估难题的有效措施。从知识产权保险创新模式主导方看,优选具有兼容性与操作经验丰富的服务机构参与知识产权保险项目的运行,提高参与门槛,聚集优势资源,改善市场参与主体结构。从服务机构自身角度来看,构建符合知识产权保险发展需求的专业体系,形成具有“多学科背景、多科技领域、多业务能力”的多元化综合服务团队,打造独特的核心竞争力。同时通过完善专业体系和多元化机制,不断吸引优秀人才加入,实现机构发展和人才吸引、培训的良性循环。还可以与高校、研究机构等合作进行知识产权保险项目的研究,做好戰略布局,为培养复合型人才打好基础,以解决复合型人才缺乏和参与机构专业性不足的问题。

增强知识产权保险政策和法规的针对性。政策方面,首先,应进行政策的针对性设计与匹配;其次,明确政府和市场的关系,精确把握好政府引导扶持知识产权保险市场基础建设,完善综合服务型平台针对知识产权保险的职能;最后,政策支持重心应从试点阶段的单一企业转移至知识产权联盟等运营主体。法规方面,应及时更新知识产权保护中相关法律文件:如在知识产权法规中增添知识产权保险相关条款;在保险法中加入知识产权保险相关条款,以确定知识产权保险合同标的;明确知识产权侵权和被侵权认定方法与赔偿和惩罚性条款计算的详细规定。同时,应建立知识产权纠纷多元解决机制,将诉讼机制、仲裁机制、调解机制三方协调一致,高效化解知识产权后续维权纠纷难题。

激活公共服务平台的服务效能性。高质量知识产权公共服务平台的建立是知识产权保险创新模式实施的基础。公共服务平台的完善,一方面,应着力在数据建设方面,充分利用物联网技术和大数据技术,整合数据并解决知识产权保险数据缺失问题。如公共服务平台应建立知识产权保险共享数据库窗口,搭建完善的知识产权风险、价值、保费、维权费用等数据库,整合集体化数据,降低保险机构、资产评估机构信息不对称性风险,助力其知识产权产品设计、风险量化、价值评估的精确性。另一方面,应在宣传推介、维权培训等方面完善制度细节供给,在原有窗口基础上,设立知识产权风险防范和维权服务窗口,提高服务履责效能。同时邀请社会团体机构和律师机构入驻,积极开展知识产权保险宣传活动、知识产权侵权防范和维权培训教育专题活动,强化企业知识产权保险风险意识、投保意识、维权意识,充分发挥服务平台协同联动作用。

[参考文献]

[1]李亮:《知识产权保险制度研究》,《法律适用》2012年第12期,第27—31页。

[2]Kumar,Jayant:“Insurance Coverage in Intellectual Property Litigation”,Journal of Intellectual Property Rights,Vol.13,No.3,May 2008,pp.234-238.

[3]Fanny Koleva:“Intellectual Property Insurance as a Management Tool”,International Journal of Intellectual Property Management,Vol.5,No.3-4,October 2012,pp.327-341.

[4]章金萍、李兵:《浅议我国知识产权保险制度构建的必要性与可行性》,《武汉金融》2012年第6期,第46—48页。

[5]姚新超:《我国开展专利侵权责任保险探析》,《保险研究》2007年第1期,第35—37+46页。

[6]孙宏涛:《美国知识产权保险制度管窥》,《知识产权》2006年第4期,第84—87页。

[7]林小爱:《发达国家知识产权保险的发展及对我国的启示》,《中国科技论坛》2009年第2期,第134—139页。

[8]刘媛:《欧洲专利保险制度:发展、困境及启示》,《科技进步与对策》2014年第6期,第107—111页。

[9]陈志国、杨甜婕:《创新驱动战略背景下我国专利保险发展模式研究》,《保险研究》2013年第8期,第35—44页。

[10]林小爱:《专利交易特殊性及运营模式研究》,《知识产权》2013年第3期,第69—74+79页。

[11]肖冰、刘海波、许可:《政府主导型知识产权金融服务的实践与启示——基于韩国“KOTEC”的案例研究》,《科学学研究》2021年第1期,第53—62+92页。

[12]葛春尧:《构建知识产权金融新生态》,《中国金融》2021年第19期,第72—73页。

[13]李岩、陈燕、孙全亮:《构建我国企业专利池的策略及运作模式研究》,《知识产权》2013年第10期,第83—89页。

[14]刘利:《专利池的“PPP”模式:内涵、影响与产业政策》,《科研管理》2020年第11期,第164—172页。

[15]肖冰:《知识产权保险之困的成因分析与对策研究》,《科技进步与对策》2015年第5期,第106—110页。

[16]董慧娟、刘禹:《知识产权风险管理工具——专利执行保险在我国的现状评析》,《科技管理研究》2016年第2期,第179—183页。

[17]程德理:《我国外向型企业知识产权保险问题探讨》,《学术界》2017年第4期,第220—228+324页。

[18]李博方:《构建创新型版权保险制度的策略》,《出版发行研究》2019年第8期,第49—52页。

[19]钱子瑜:《论知识产权海外维权援助体系的构建》,《知识产权》2021年第6期,第35—49页。

[20]张之峰、莊玉洁、白诚虎:《韩国知识产权保险制度及启示》,《电子知识产权》2018年第6期,第79—83页。

Exploring the Innovation Model of Intellectual Property Insurance in China:

Based on Policy Context and International Comparison

CHENG Xiang,ZHAO Gaopan,BAO Xinzhong

(Management College, Beijing Union University, Beijing 100101, China)

Abstract: Intellectual property insurance is an effective way to improve intellectual property protection and resolve IPR infringement disputes of technology-based enterprises. In recent years, the state has successively promoted pilot projects for intellectual property insurance in multiple batches of cities. However, a complete market operation model for intellectual property insurance has not yet been formed, and there is a lack of systematic research. Based on the analysis of relevant policy documents at the national and local levels, this paper compares and analyzes typical domestic and foreign intellectual property insurance operation methods, proposes an innovative intellectual property insurance model based on intellectual property pools and collective insurance operation jointly led by intellectual property alliances and commercial insurance institutions. The key elements of the model design are also designed, such as the implementation body, service targets, product system and risk-sharing mechanism. Focusing on the execution entities of commercial insurance institutions, intellectual property alliances, public service platforms, and policies and regulations, key issues that need to be paid attention to in the future development of this model are proposed.

Key words:intellectual property insurance; innovation model; China context; intellectual property alliance

(责任编辑 齐立瑶;责任校对 刘永俊)

[收稿日期]2022-12-15

[基金项目]北京市社会科学规划一般项目“大数据驱动下的北京市科技金融政策精准治理研究”(项目编号:20JJB005)。

[作者简介]程翔(1978—),女,河南洛阳人,北京联合大学管理学院副教授;赵高攀(2000—),男,河南开封人,北京联合大学管理学院硕士研究生;通讯作者:鲍新中(1968—),男,江苏宜兴人,北京联合大学副校长、教授、博士生导师。

猜你喜欢

新教育时代·教师版(2016年26期)2016-12-06

中学课程辅导·教师教育(上、下)(2016年20期)2016-12-01

中国集体经济(2016年27期)2016-11-19

校园英语·上旬(2016年10期)2016-11-16

读写算·素质教育论坛(2016年21期)2016-11-14

企业导报(2016年20期)2016-11-05

课程教育研究·学法教法研究(2016年21期)2016-10-20

科技视界(2016年21期)2016-10-17

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14