数字化、承接产业转移与东盟参与全球生产网络

2024-01-10 06:13:00赵立斌谢璐羽邢楠石广禄

东南亚纵横 2023年6期

赵立斌 谢璐羽 邢楠 石广禄

※作者單位:河北大学经济学院国际经济与贸易系

1ING L Y, PAMBAGYO I, VADILA Y, et al. ASEAN Digital Community 2045[R].Jakarta:RIA , 2023.

1李晓静,蒋灵多,罗长远.数字技术与全球价值链嵌入位置——基于制造业企业的实证研究[J]. 学术研究,2023(5):108-116.

2胡海峰,魏涛,王爱萍.数字经济对企业转型升级的影响及其作用机制研究[J].人文杂志,2023(8):33-45.

3耿景珠,杜明威,刘文革. 企业数字赋能与全球价值链嵌入[J].当代财经,2023(8):122-133.

4霍春辉,吕梦晓,许晓娜. 数字技术与制造企业全球价值链地位攀升——打开数字技术赋能的“黑箱”[J].南方经济,2023(3):11-28.

5邵婧婷.数字化、智能化技术对企业价值链的重塑研究[J].经济纵横,2019(9):95-102.

6沈玉良,金晓梅. 数字产品、全球价值链与国际贸易规则[J].上海师范大学学报(哲学社会科学版),2017(1):90-99.

7刘洪钟,刘源丹.数字技术投入对我国参与全球价值链重构的影响[J].南京社会科学,2023(10):29-41.

8周升起,张皓羽. 数字技术应用有助于服务业全球价值链分工地位提升吗[J]. 国际商务(对外经济贸易大学学报),2022(4):105-121.

9田珍,葛顺奇. 全球价值链背景下的数字经济与投资政策[J]. 国际经济合作,2017(6):13-17.

10余南平. 新冠疫情下全球价值链结构调整特征与未来挑战[J]. 国际关系研究,2021(1):3-21,154.

11郭周明,裘莹. 数字经济时代全球价值链的重构:典型事实、理论机制与中国策略[J].改革,2020(10):73-85.

12韩剑,冯帆,姜晓运. 互联网发展与全球价值链嵌入——基于GVC指数的跨国经验研究[J].南开经济研究,2018(4):21-35,52.

13裘莹,郭周明. 数字经济推进我国中小企业价值链攀升的机制与政策研究[J].国际贸易,2019(11):12-20,66.

1孙志燕,郑江淮. 全球价值链数字化转型与“功能分工陷阱”的跨越[J].改革,2020(10):63-72.

2徐金海,夏杰长. 全球价值链视角的数字贸易发展:战略定位与中国路径[J].改革,2020(5):58-67.

3何宇. 数字经济、要素禀赋与全球价值链竞争:理论机制与中国对策[J].西安财经大学学报,2022(6):27-39.

4崔日明,李丹. 后疫情时代中国—东盟区域价值链的构建研究[J].广西大学学报(哲学社会科学版),2020(5):118-124.

5黄鹏,陈靓. 数字经济全球化下的世界经济运行机制与规则构建:基于要素流动理论的视角[J]. 世界经济研究,2021(3):3-13,134.

6阳镇,陈劲,李纪珍. 数字经济时代下的全球价值链:趋势、风险与应对[J].经济学家,2022(2):64-73.

7徐康宁. 世界数字经济的发展格局与基本趋势[J].人民论坛,2023(6):85-89.

1王勤,温师燕.东盟国家实施“工业4.0”战略的动因和前景[J].亚太经济,2020(2):36-43,150.

2林智荣,刘曙华,黄旭文.中国—东盟信息港南宁核心基地高质量发展路径研究[J].东南亚纵横,2023(4):80-89.

1林智荣,刘曙华,黄旭文.中国—东盟信息港南宁核心基地高质量发展路径研究[J].东南亚纵横,2023(4):80-89.

2黄玉霞,谢建国.垂直专业化分工与服务业全要素生产率——基于中国服务业分行业的实证研究[J].财经论丛,2019(5):3-12.

1刘红光,刘卫东,刘志高.区域间产业转移定量测度研究——基于区域间投入产出表分析[J].中国工业经济,2011(6):79-88.

2王恕立,吴永亮. 全球价值链模式下的国际产业转移——基于贸易增加值的实证分析[J].国际贸易问题,2017(5):14-24.

1齐俊妍,任奕达. 数字经济发展、制度质量与全球价值链上游度[J].国际经贸探索,2022(1):51-67.

2GEREFFI G, FERNANDEZ-STARK K. Global value chain analysis:a primer[R].Durham: Center on Globalization, Governance and Competitiveness, Duke University, 2011.

3李春发,李冬冬,周驰.数字经济驱动制造业转型升级的作用机理——基于产业链视角的分析[J].商业研究,2020(2):73-82.

4肖旭,戚聿东.产业数字化转型的价值维度与理论逻辑[J].改革,2019(8):61-70.

1田毕飞,陈紫若.创业对中国制造业全球价值链分工地位的影响[J].中南财经政法大学学报,2018(4):146-156.

1林智荣,刘曙华,黄旭文.中国—东盟信息港南宁核心基地高质量发展路径研究[J].东南亚纵横,2023(4):80-89.

2张帅,翟崑.中国—东盟共建“一带一路”十年经贸成果回顾与展望[J].东南亚纵横,2023(5):24-39.

1黄立群,钟惠泽.共建“一带一路”:中国对东盟直接投资高质量发展研究[J].东南亚纵横,2023(2):77-89.

2周念利,吳希贤.中美数字技术权力竞争:理论逻辑与典型事实[J].当代亚太,2021(6):78-101,167-168.

1UNITED. Twin transition for global value chains: green and digital[R]. Geneva:United Nations Conference on Trade and Development, 2023.

2张斌.建设更为紧密的中国—东盟命运共同体:广西的使命与服务[J].东南亚纵横,2023(3):99-110.

3张兵.中国对东盟出口贸易潜力的实证研究[J].东南亚纵横,2023(2):62-76.

摘要:受贸易保护主义、逆全球化浪潮兴起和乌克兰危机等持续的影响,全球产业链与供应链潜藏的各种风险不断显现,基于产品内分工的全球生产网络正发生着深刻的调整与变革。与此同时,数字经济的迅猛发展与数字服务贸易的逆势增长,为全球生产网络演进注入了新动能。东盟国家中,新加坡、马来西亚和菲律宾的数字化水平相对较高,泰国、印度尼西亚和越南的相对较低。东盟承接全球产业转移增长态势明显,且逐渐由加工组装环节向简单的半成品和复杂零部件生产环节升级,虽然参与全球生产网络分工程度较高,但参与分工模式仍以后向嵌入为主,分工地位呈大幅下降趋势,有被低端锁定的风险。2008年全球金融危机和之后的发达国家再工业化政策及全球新冠疫情对东盟承接产业转移和参与全球生产网络的影响日渐式微,而数字化成为影响参与全球生产网络的长期因素。随着数字化水平的不断提升,高数字化水平国家承接中间需求驱动型和出口需求驱动型产业转移规模与分工地位均不断提升,而数字化水平相对较低的国家承接产业转移、分工地位均与数字化基本呈反方向变动趋势。中国的数字化水平低于新加坡、马来西亚和菲律宾,但承接全球产业转移规模更大,且与东盟双向产业转移格局明显。中国制造业全球生产网络参与度低于东盟6国,但参与分工模式已由后向嵌入升级到前向嵌入,分工地位不断提升,已跳出低端锁定困局。未来中国应促进与东盟各国的数字战略协同,推动数字赋能,促进中高端产业承接规模扩大,助推参与分工模式升级与分工地位进一步提升,并积极利用RCEP全面生效实施、中国—东盟自贸区3.0版谈判及“一带一路”迈向金色十年等契机,促进中国—东盟区域内价值链合作,助力全球价值链数字化与绿色化双转型,为加快构建更为紧密的中国—东盟命运共同体奠定坚实基础。

关键词:数字化;产业转移;生产网络;中国—东盟自贸区

[中图分类号] F133 [文献标识码] A [文章编号]1003-2479(2023)06-001-25

Digitalization, Industrial Transfer and ASEAN's Participation in GPNs:

On China's Response Strategy

Zhao Libin, Xie Luyu, Xing Nan, Shi Guanglu

Abstract:With the rise of trade protectionism and anti-globalization and the continuous intensification of the Russia-Ukraine conflict in recent years, the hidden risks of the global industrial chain and supply chain continue to emerge, and the global production networks (GPNs) based on the division of labor within products is undergoing profound adjustment and reform. At the same time, the rapid development of the digital economy and the contrarian growth of digital service trade have injected new momentum into the evolution of GPNs.Among ASEAN countries, Singapore, Malaysia and the Philippines have relatively high levels of digitalization, while Thailand, Indonesia and Vietnam relatively low levels. ASEAN has demonstrated an obvious growth trend in undertaking global industrial transfer with gradual upgrading from processing and assembly to simple semi-finished products and complex parts production. From the perspective of division of labor,ASEAN is highly involved in theGPNs, but backward embedding remains dominant, leading to the decline of ASEAN's status in this regard with the risk of being locked in the low-end. The global financial crisisbroke out in 2008. Since then, the impact of reindustrialization in the developed countries and COVID-19 on ASEAN's industrial transfer and participation in the GPNs has gradually declined, and digitalization has become a long-term factor affecting the participation in the GPNs. With the continuousadvancement of digitalization, countries with highdigitalizationlevels undertake more and more intermediate demand-driven and export demand-driven industrial transfer, makingthe division of labor more and more important while countries with relatively low digitalization levels are basically in the opposite direction of digitalization.China's digitalization level is lower than Singapore, Malaysia and the Philippines, but it undertakesthe global industrial transfer on a larger scale withan obvious pattern of two-way industrial transfer with ASEAN. The participation of China's manufacturing industry in the GPNs is lower than that of the six ASEAN countries, however, the division of labor, which tends to be increasingly important, has been upgraded from backward embedding to forward embedding and run out of the low-end predicament. In the future, China should promote digital strategic coordination with ASEAN countries,accelerate digital empowerment for the expansion of medium- and high-end industrial transfer, and boost the upgrading of participation in the labor division and further improve its status.Meanwhile, China should also actively make use of the opportunities, such as the full implementation ofRCEP, negotiations on Version 3.0 China-ASEAN Free Trade Area and the golden decade of BRI, to promote China-ASEAN value chain cooperation within the region, facilitate the digital and green transformation of the global value chain, and lay a solid foundation for accelerating the building of a closer China-ASEAN community of shared future.

Key words:digitalization; industrial transfer; production networks; China-ASEAN FTA

为应对新一轮工业革命浪潮、促进数字化转型快速发展,东盟继2019年东盟峰会发布《东盟面向“工业4.0”的产业转型宣言》后,又于2021年东盟峰会推出《东盟第四次工业革命的综合战略》,提出2045年建立东盟数字共同体的愿景,为东盟迈向以数字技术创新发挥关键作用为特征的新时代指明了方向1。2023年,以“提升中国—东盟产业链供应链合作水平推动区域经济互利共赢发展”为主题的中国—东盟产能与投资合作论坛于第20届中国—东盟博览会期间举行。从20年前中国率先加入《东南亚友好合作条约》,与东盟建立起面向和平与繁荣的战略伙伴关系,到2013年习近平主席提出愿与东盟国家共建21世纪海上丝绸之路,携手共建更为紧密的中国—东盟命运共同体,开启了双方友好合作的新篇章。近年来,中国与东盟在分享超大规模市场优势与提升经贸领域互补性等方面具有广泛的共同利益,不仅互联互通取得突破性进展,产业合作全面深化,双多边合作机制持续完善,而且在全球经济乏力的背景下,实现了贸易投资逆势双攀升。随着第三届“一带一路”国际合作高峰论坛的举行,共建“一带一路”进入高质量发展阶段。作为共建“一带一路”的重点领域,包括数字技术创新在内的国际科技创新合作日益成为各国关注的重点方向。作为亚太区域内与中国经贸联系最具活力的典范,东盟受益于各国开放包容的制度安排与区域深度一体化融合的发展趋势、年轻而又庞大的中等收入群体、日益凸显的互联网人口红利、逐渐完善的数字基础设施与优越的地理位置,其数字技术与数字经济发展潜藏的巨大潜力得以充分释放。与此同时,东盟承接国际产业转移格局在不断重塑,其在东亚区域生产网络中的作用也更加突出,东亚区域生产网络中包含着东盟次区域生产网络的“网中网”局面也更加凸显。数字化、承接产业转移与东盟参与全球生产网络的关系如何,中国又该如何应对,就成为本文要研究的主题。

一、文献回顾

目前,关于数字化对东盟参与全球生产网络影响的研究较为缺乏,相关研究主要集中于数字化对主体参与全球生产网络的正向影响及负向影响两个方面。

(一)正向影响

关于正向影响的研究,大部分学者从微观与宏观两个层面,阐述了数字技术对全球生产网络的优化作用。

微观层面方面,李晓静等人发现,数字技术可以通过增加企业生产性投入和降低管理成本来推动企业全球生产网络位置攀升1。胡海峰等人发现,数字经济通过增强企业数字技术的应用和改善资本配置效率渠道促进企业全球生产网络地位提升,进而实现转型升级2。耿景珠等人借助机器学习方法,发现数字赋能可以提升企业的生产效率和供应链效率,促进其在更深程度上嵌入全球生产网络分工体系3。霍春辉等人发现,数字技术与知识资源捆绑可以提高企业创新以及服务能力,进而推动制造企业全球生产网络地位攀升4。邵婧婷详细阐述了数字化对企业内部生产网络的影响机制,发现数字技术深刻影响着企业的各项生产活动,并向企业管理、研发、组装、售后等企业生产网络的各个环节应用和延伸5。沈玉良和金晓梅提出,数字化会使更多产品、服务和群体嵌入生产网络当中,有可能会颠覆全球生产网络的分布体系和全球贸易利益分配,越来越多的企业可以凭借更低的成本、以更灵活的方式融入不同的生产网络当中,使全球生产网络更加错综复杂6。

宏观层面方面,刘洪钟和刘源丹通过构建全球生产网络双边合作指数,发现数字技术投入对全球生产网络双边合作度提升具有显著的促进作用7。周升起和张皓羽从服务业角度出发,发现数字技术通过提高资源配置效率及改善人力资本结构,可以提高服务业全球生产网络地位8。田珍和葛顺奇提出数字技术的进步带動了全球产业整合与升级,数字经济不仅使资本集中度进一步提升,还催生出更多新的生产方式与消费方式9。余南平10认为,随着数字产品成为国际贸易标的,传统制造业和服务业数字化程度进一步提高,全球生产网络的运行效率也随之提升,因此,各国都加紧对各自参与生产网络方式进行数字化调整。郭周明和裘莹指出,随着数字技术不断向传统产业延伸,产业数字化改造深入推进,区域生产网络密度不断加大,结构布局更加区域化和碎片化,也更靠近消费终端11。韩剑等人通过对经济发展合作组织国家的计量分析发现,数字经济拉近了生产端与服务端的距离,不仅使各国参与全球生产网络分工的程度加深,也对全球生产网络分工的地位提升产生了显著影响12。

(二)负向影响

关于负向影响的研究,裘莹和郭周明分析了中小企业参与生产网络的现状,指出中小企业由于难以负担参与高端生产网络的高成本及缺乏核心技术等原因,难以实现在全球生产网络中的地位攀升,从而在生产网络数字化过程中再次陷入低端困境13。孙志燕和郑江淮认为,在微观层面,中小企业面临攀升困局,领先企业的垄断态势越发明显;在区域层面,生产网络数字化导致区域间功能分工碎片化加剧,生产网络的主导者可以在更大空间范围内细化生产网络分工,从而实现低成本、高收益的分工组合;在国家层面,发达国家普遍拥有技术优势,且在生产网络数字化发展中逐步强化,发展中国家与发达国家的技术水平差距越来越大,数字鸿沟逐渐加深1。徐金海和夏杰长发现,当前以美国、日本和欧盟为代表的发达国家或地区,为了进一步巩固和强化其在全球生产网络中的主导权,纷纷采用众多举措提升其发展数字经济的战略定位2。何宇提出数字经济加速了不同经济体要素禀赋结构差异化发展,使全球生产网络分工朝着不利于发展中国家的方向发展3。

部分学者认为,在疫情冲击及数字化飞速发展的双重影响下,全球生产网络结构将会经历深刻的调整与变革。例如,崔日明和李丹认为,疫情过后,各国会重新审视和布局各自的生产网络,缩短产业链和供应链,全球生产网络将会呈现区域化、本土化的趋势。在此趋势的影响下,发达国家极有可能独立构建一个以数字和科技为核心的生产网络,减少对其他地区生产网络的过度依赖4。黄鹏和陈靓认为,全球生产网络形态的改变必然会导致其布局的改变,但由于数字技术仍在快速更新、迭代和发展,且不同技术的影响方向也不尽相同,因此,全球生产网络的演进态势目前尚不明朗5。阳镇等人认为,在数字经济时代,全球生产网络面临突出风险,全球生产网络分工环节的失衡与数字鸿沟会加剧世界经济不平等6。徐康宁认为,随着数字鸿沟问题日益突出,数字经济发展呈现出全球化与碎片化并存的趋势,关键产业链呈现出地区化甚至国内化的现象,国际产业分工与合作面临严峻挑战7。

综上所述,关于数字化对参与全球生产网络影响的研究日益丰富,数字技术不仅能通过数据之间的流动来加强产业间和各种要素的共享程度,降低企业成本,还可以促进传统产业数字化转型,使一国向全球生产网络高端不断攀升。现有研究大多只从数字化有助于促进一国制造业降低成本、提高效率、价值创新等角度来解释数字化对不同经济主体参与全球生产网络的不均衡影响。东盟的数字经济发展备受关注,近年来,不乏东盟数字经济发展与参与全球生产网络的相关研究,但目前数字化对东盟参与全球生产网络影响的研究还比较缺乏,很少从承接产业转移视角,分析数字化对东盟参与全球生产网络分工模式、分工程度及分工地位的影响。本文希望通过对中国与东盟数字化发展状况、参与全球生产网络动态,以及承接产业转移状况的比较分析,找到中国与东盟在数字化和产业转移等方面合作的契合点,探索通过数字化合作,引导产业有序转移,促进分工地位提升,助力全球价值链数字化与绿色化双转型的具体路径,为推动共建“一带一路”高质量发展与构建人类命运共同体提供新样板。

二、数字化发展

(一)东盟数字化发展战略

与东盟数字化发展相关的战略,主要集中于区域和国别两个层面。在区域层面方面,东盟于2015年发布《东盟信息通信技术总体规划2020》、2016年通过《东盟互联互通总体规划2025》,主要通过完善数字基础设施建设助力数字化发展。紧接着,东盟于2017年出台《2017—2025年东盟电子商务行动计划》、2018年签署通过第一份重点推进区域内电子商务的官方文件《东盟电子商务协定》,旨在促进跨境电子商务交易并提高东盟电子商务法规的透明度。从2018年签署《东盟数字一体化框架》,到2021年出台《东盟数字总体规划2025》,批准《东盟数据管理框架》和《东盟跨境数据流示范合同条款》,强调数字化的重要性,再到发布《加速东盟经济复苏和数字经济一体化的东盟数字转型议程》,东盟构建东盟数字共同体的战略方向更加明确。此外,原定于2025年举行首次谈判的东盟数字经济框架协议已经于2023年9月提前启动。作为世界上第一个主要区域性数字经济协议和东盟数字一体化进程中的重要里程碑,东盟数字经济框架协议旨在通过数字贸易、跨境数据流、竞争和数字支付等方面的全面协议,深化数字经济合作,为加速东盟数字化转型提供路线图。

在国别层面方面,2016年以来,新加坡、泰国、印度尼西亚、马来西亚和越南等东盟国家基于本国国情和发展目标,先后提出了工业 4.0计划等各具特色的数字经济发展战略。2020年,受全球疫情影响,经济数字化转型需求更为迫切,东盟国家又纷纷出台诸多类似的政策规划,促进数字经济发展。新加坡政府于20世纪80年代就推出了数字经济发展计划,至今已推进到“智慧国家2025”计划,试图建立以数字经济为牵引的“智慧国家”。从2017年发布的“国家人工智能核心”计划到2019年成立国家人工智能办公室,新加坡在战略层面上更加重视人工智能的发展。越南数字产业初具规模,数字支付和移动支付市场潜力巨大,电子商务成为其数字经济发展最繁荣的领域,推进数字化转型也较为彻底。作为东南亚最大电子商务市场、计划成为东南亚最大数字经济体的印度尼西亚,其互联网产业具有活力,且将纺织服装、食品和饮料等劳动密集型产业、石化工业等资本密集型产业,以及电子等技术密集型产业作为数字化转型的优先部门1。作为东南亚第二人口大国的菲律宾,其数字金融产业发展较快,数字经济增长空间较大。马来西亚数字化发展条件相对成熟,数字支付、电子商务和共享经济等数字经济各领域都实现了均衡发展,随着《2030共享繁荣愿景》于2019年发布,数字基础设施建设投入不断加大,数字化转型速度与质量不断提升。泰国于2016年提出“数字泰国”、2017年成立数字经济促进局,但其主要依托数字基础设施建设来推进数字化转型。文莱、缅甸、老挝和柬埔寨的数字化水平虽然较低,但随着政府引导的不断加强,如柬埔寨发布了《数字经济和社会政策框架(2021—2035)》,其数字基础设施建设水平日益提升,但目前尚未进入数字化转型的快车道。

(二)中国与东盟数字战略合作

由于中国数字经济规模位居全球第二,数字技术创新能力较强,与中国开展数字战略合作符合东盟数字化转型的目标和诉求。2017年,中国与泰国等7国共同发起《“一带一路”数字经济国际合作倡议》,积极推进与《东盟互联互通总体规划2025》的对接合作;2019年,中国与东盟共同发布了《关于“一带一路”倡议同〈东盟互联互通总体规划2025〉对接合作的联合声明》;2020年,中国与东盟共同发布《关于建立数字经济合作伙伴关系的倡议》,致力于抓住数字化转型机遇,打造包容创新的数字经济合作伙伴关系;2021年,中国与东盟共同制定《落实中国—东盟数字经济合作伙伴关系行动计划(2021—2025)》,中国与东盟在数字领域的互利合作程度不断深化2。但是,目前中国与东盟大多国家的数字经济合作仍以数字经济政策沟通为主,与新加坡、马来西亚等数字化水平较高的经济体的合作更多地集中在数字技术创新与数字技术应用领域,与越南、柬埔寨等数字技术欠发达国家更多的是开展数字基础设施建设合作。此外,东盟各国的经济规模、网民规模、数字技术发达程度、数字基础设施建设水平及对外开放度、数字经济营商环境等因素均会影响中国与东盟数字经济合作水平1。

(三)价值链数字化水平

价值链数字化测度方法中的直接消耗法,只是测度各行业产出中直接消耗的数字产业投入占比,既未考虑间接消耗,也不能识别数字产业与其他产业对各产业投入的相对重要性。直接依赖度法,则是使用直接消耗的数字产业投入与消耗全部中间投入之比,体现数字产业相对于其他中间投入的重要性,但未考慮各产业对中间投入的间接消耗。各产业中源于数字产业的投入,不一定所有增加值都源于数字产业,故两种方法都不能识别各产业对数字产业增加值的有效消耗2。基于此,本文基于完全有效消耗系数,通过计算各产业产出中数字产业增加值投入占比,对中国与东盟制造业总体、低技术制造业和中高技术制造业数字化水平进行衡量。

1.制造业总体

如图1所示,新加坡制造业数字化水平最高且增长明显,遥遥领先于中国和其他东盟5国,可能与其数字化起步较早有关。新加坡早在2006年就提出“智慧城市2015”计划,期冀通过大力发展信息与通信技术产业,带动新加坡智慧城市建设。之后,又于2014年制定全球首个智慧国家发展蓝图“智慧国家2025”计划,数字化水平不断跃升,2022年达到24.59%。马来西亚作为亚洲发展速度最快的国家之一,数字化发展水平同样引人瞩目。早在1996年,马来西亚政府已经提出要建设“多媒体超级走廊”,并且为解决智慧城市发展问题,大力推进“伊斯干达开发计划”“城市大脑”等,并从中国引进先进电子通信技术和投资,助推其数字化水平提升。2012年以后,马来西亚制造业数字化发展速度加快,2022年数字化水平达到13.37%,在东盟6国中位居第二。菲律宾制造业数字化水平在2000—2015年下降趋势明显,2015年以后保持平稳态势。越南数字化水平在2000—2015年呈波动下降趋势,2015年降至最低,2016年后有所提升。2019年,越南政府提出迈向“工业4.0”时代愿景,同年制造业数字化水平为5.82%,但在东盟6国中仍然较低,这与其数字化起步较晚和经济发展水平较低有关。印度尼西亚与泰国制造业数字化水平最低,且20年间一直在3%左右波动,没有明显提升的迹象。中国的制造业数字化水平整体偏低,仅高于印度尼西亚与泰国,且2019年后有轻微下降趋势。

2.低技术制造业

如图2所示,从7个国家低技术制造业数字化水平来看,数值均低于4%。中国数字化水平在2018年之前较高,但总体呈下降趋势,由2007年最高的3.84%下降到2022年的2.59%。东盟6国中,马来西亚低技术制造业数字化水平较高,2008年后显著提升,2019年达到最高的3.26%,之后有所回落。新加坡整体呈轻微下降趋势,2014年提升明显。越南低技术制造业数字化水平波动幅度较大且整体呈下降趋势,除了2009年、2013年和2016年显著上升,总体从2000年的3.77%下降至2022年的2.81%。泰国低技术制造业数字化水平变动较小,总体也呈下降趋势,从2000年的2.23%下降到2022年的2.14%。菲律宾和印度尼西亚总体呈增长趋势,但低技术制造业数字化水平仍较低,2022年只有约1.7%左右。

3.中高技术制造业

如图3所示,从中高技术制造业数字化水平来看,菲律宾在2015年前最高,此后被新加坡和马来西亚超越,且总体呈下降趋势,从2000年的23.04%下降到2022年的18.67%。新加坡和马来西亚2012年后显著提升,且新加坡提升最为明显,从2012年的14.96%增长到2022年的30.05%,位列第一。马来西亚2022年的中高技术制造业数字化水平为20.41%,位居第二。越南总体从2000年的18.06%下降至2022年的14.98%,2019年后呈增长态势,可能与越南政府在2019年提出“工业4.0”的时代愿景有关。印度尼西亚数值较低,但呈缓慢增长态势,2022年数字化水平为8.66%。泰国中高技术制造业数字化水平较低且无明显增长迹象,20年间均低于5%。中国中高技术制造业数字化水平偏低,近20年间,数值在10%左右波动,2018年后下降趋势明显,2022年数值为9.38%。

三、参与全球生产网络

(一)参与全球生产网络分工程度

本文选取ADB-MRIO(2023)数据库2000—2022年的数据,采用价值链参与度指标衡量东盟参与全球生产网络分工程度变化;采用前、后向参与度指标衡量东盟参与全球生产网络分工模式演进;采用全球价值链位置指数衡量东盟参与全球生产网络分工地位变迁。

1.制造业总体

如图4所示,2000—2022年,中国和东盟6国制造业总体全球生产网络参与度大致在0.25~0.65之间。其中,中国制造业总体全球生产网络参与度最低,因受全球金融危机影响,2009年大幅下降到0.288,之后又于2011年回升到的0.323高点,2011—2015年呈缓慢下降趋势,这在一定程度上说明了全球化进程的放缓,但2015—2018年又开始逐步回升,可能是数字经济快速发展,产业数字化程度不断提升所致。2018年,虽然中美贸易摩擦爆发,但其影响未充分显现,参与度达到0.341,与金融危机前2007年的水平持平。2018—2020年,受中美贸易摩擦和全球新冠疫情冲击,参与度急速下降,之后又迅速回调,足以看出不论是全球金融危机、中美贸易摩擦还是全球新冠疫情,对中国全球价值链参与度均只是短期影响,不会改变其参与度变化的总体趋势,其参与度变化可能更多受到数字技术的影响。

印度尼西亚的制造业总体参与度在东盟国家中最低,但高于中国,与中国的变化趋势总体基本相同,也经历了2011—2015年的平稳下降期及之后的缓慢恢复期,到2020年受疫情影响,参与度只有0.328,其他年份从 2000 年的0.337 上升到 2022年的 0.372。马来西亚参与度最高,在2018年之前仅低于新加坡,2018年后跃居到上述东盟国家中的第一位,总体在2000—2016年间缓慢下降,其中 2012 年大幅下降到0.571,之后恢复期间又被中美贸易摩擦和疫情冲击打断,2019年下降到0.557,2022年又提高到20多年来最高水平的0.616。菲律宾全球生产网络参与度总体变化较大,从2007年开始,呈先下降后上升的“U”形变化趋势,2014年出现最小值0.468,之后持续上升,分别于2017年超过越南、2020年超过新加坡,仅次于马来西亚,2022年达到最大值0.588。泰国制造业参与度也经历了2008—2016年的缓慢下降期,在之后逐渐回调过程中被中美贸易摩擦和全球疫情冲击打断,2018年达到最高点,2018—2020年急速下降,2020年后快速恢复,2022年达到0.482,但还没有恢复到2008年的最大值0.543,位于马来西亚、菲律宾、新加坡和越南之后。越南明显不同于其他国家,其制造业全球生产网络参与度虽然中间经历全球金融危机、欧美再工业化政策、中美贸易摩擦,但除了在2009年、2015年和2019年稍有波动,总体呈上升趋势,且上升幅度较大,从2000年的0.299提高到2021年的0.517,但还没有回调到2016年的最大值0.531。新加坡參与度在2008—2016年居于上述东盟国家首位,但因其总体呈持续下降态势,之后分别被马来西亚和菲律宾超越。总之,上述东盟国家中,越南和菲律宾参与全球生产网络分工程度提升明显,其余国家呈小幅下降趋势;马来西亚近两年参与分工程度最高,印度尼西亚参与分工程度最低;中国的参与分工程度则低于上述东盟国家。

2.低技术制造业

如图5所示,2000—2022年,中国和东盟6国低技术制造业参与度数值大致在0.2~0.7之间。其中,中国低于东盟6国,2009年大幅下降到0.205,2015—2018年该数值呈上升趋势,2018年达到峰值0.260。2018—2020年该数值呈下降趋势,但在2020年后迅速回升,可以进一步看出,中美贸易摩擦和新冠疫情对全球价值链参与度只是短期影响,同时也可体现出全球生产网络结构本身具有较大的韧性。

印度尼西亚在上述东盟国家中数值最低,但整体波动较为平稳,2020—2022年也呈小幅上升趋势,从2020年的0.251上升到2022年的0.280。马来西亚参与度较高,仅次于新加坡,但总体呈平稳下降趋势,2019年出现最低值0.445,2019年之后又缓慢提升。菲律宾参与度与印度尼西亚接近,虽2007—2014年不断下降,但2014年后呈平稳上升趋势,2022年达到0.401。泰国参与度低于马来西亚,但其总体呈上升趋势,从2000年的0.309上升到2022年的0.402,虽然2019年迅速下降到0.336,但2020年开始迅速回升。越南参与度与泰国参与度相当,总体呈波动上升趋势且上升幅度较大,从2000年的0.249上升到2022年的0.399。新加坡参与度在上述国家中最高,并且遥遥领先于其他国家,虽然在部分年份稍有下滑,但是2016年后呈平稳上升趋势。

3.中高技术制造业

如图6所示,从中高技术制造业全球生产网络参与度数值来看,2000—2022年,中国和东盟6国大致在0.30~0.75之间波动。中国虽然总体呈上升趋势,但是远低于东盟6国。2007—2009年和2018—2020年,中国参与度出现下滑趋势,其余时间均呈上升趋势。印度尼西亚在东盟6国中参与度最低,但总体呈上升趋势,从2000年的0.395上升到2022年的0.481。马来西亚参与度较高,仅次于越南,但2017—2021年下降较为明显。菲律宾大多年份低于马来西亚但高于泰国,总体呈增长趋势,从2000年的0.472上升到2007年的0.687,2020年超過马来西亚并在上述东盟国家中排名第二。泰国参与度总体呈波动下降趋势,特别是2008—2015年下降趋势明显。新加坡在7个国家中仅高于印度尼西亚,但总体呈下降趋势,从2000年的0.592下降到2022年的0.513。越南在2000—2007年间快速增长,2007年后远高于东盟其他5国,稳居第一位。

(二)参与全球生产网络分工模式

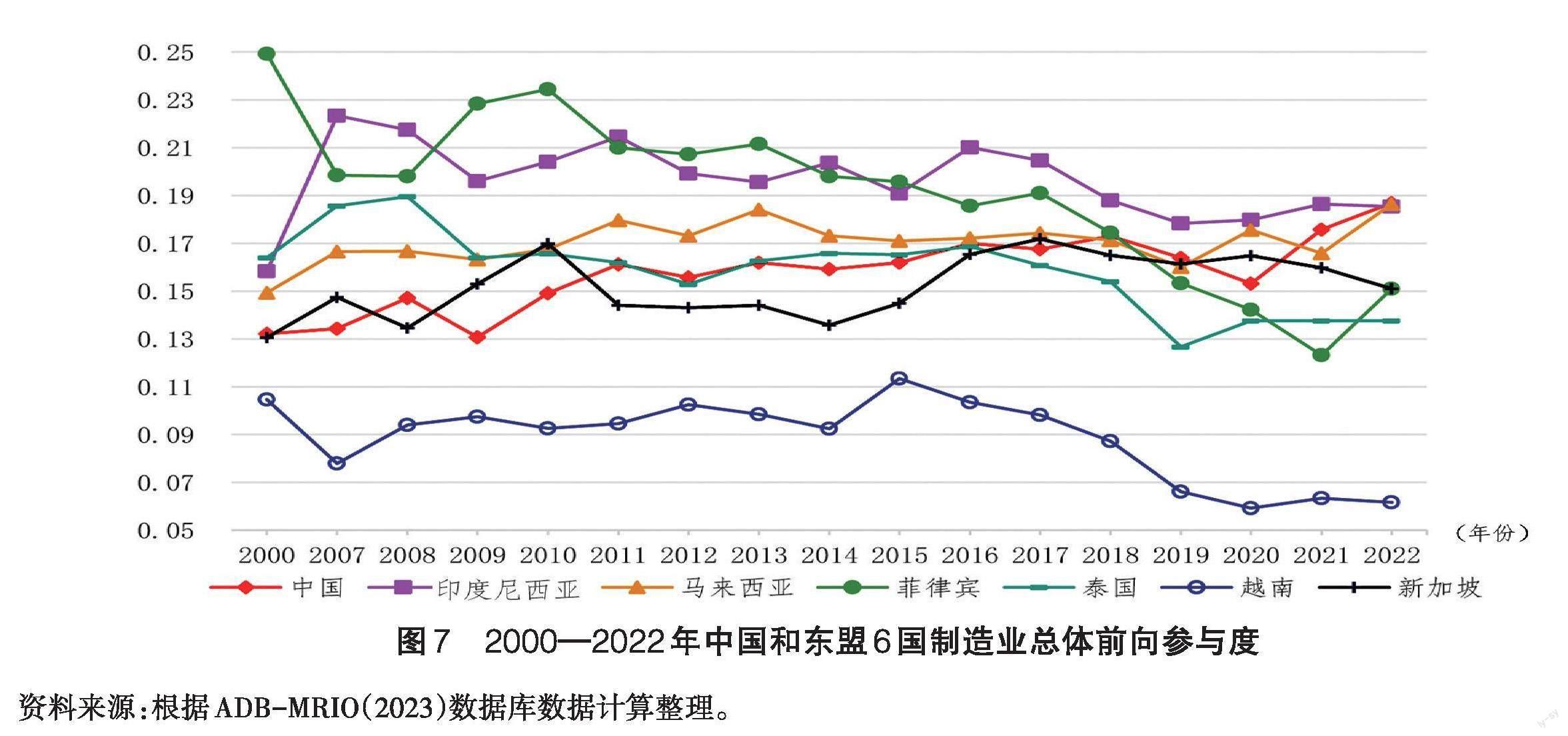

1.前向参与度

如图7所示,2000—2022 年,中国与上述东盟6国制造业总体前向参与度大体分布在 0.05~0.25之间。越南前向参与度最低,且2015年后呈大幅下降趋势,而中国与东盟6国2018年后也出现明显下降趋势,但2020 年开始不断提升。中国前向参与度在2000年仅高于越南,但之后持续提升,特别是2020年后大幅度上升,2022年上升到0.187,超过马来西亚与印度尼西亚,高于上述东盟6国。印度尼西亚前向参与度始终处于较高水平,且在2000—2007年大幅度上升,2007年后呈持续波动下降趋势。马来西亚前向参与度处于中高水平,且呈上升趋势,从2000年的0.149上升到2022年的0.186。菲律宾前向参与度在2000年时高于上述其他东盟国家,但其总体呈下降趋势,2017年后大幅下降,2021年下降到最低点0.123,仅高于越南。尽管2022年有所回升,上升到0.151,但是仅高于泰国和越南,无法回到之前的地位。泰国前向参与度波动较大,2008年之前持续上升,2008年达到峰值0.189,2009—2018年变化较为平缓,2019年迅速下降到0.127后又有所回升,但也仅高于越南。越南前向参与度在上述7国中始终处于最低水平,在频繁波动中于2015年达到峰值0.113,2015年后急速下滑趋势明显,2022年降到最低点0.062。新加坡在2000年时前向参与度仅高于越南,但总体呈上升趋势,虽然2017年后有所下滑,但2022年也高于越南和泰国,低于中国、印度尼西亚和马来西亚。

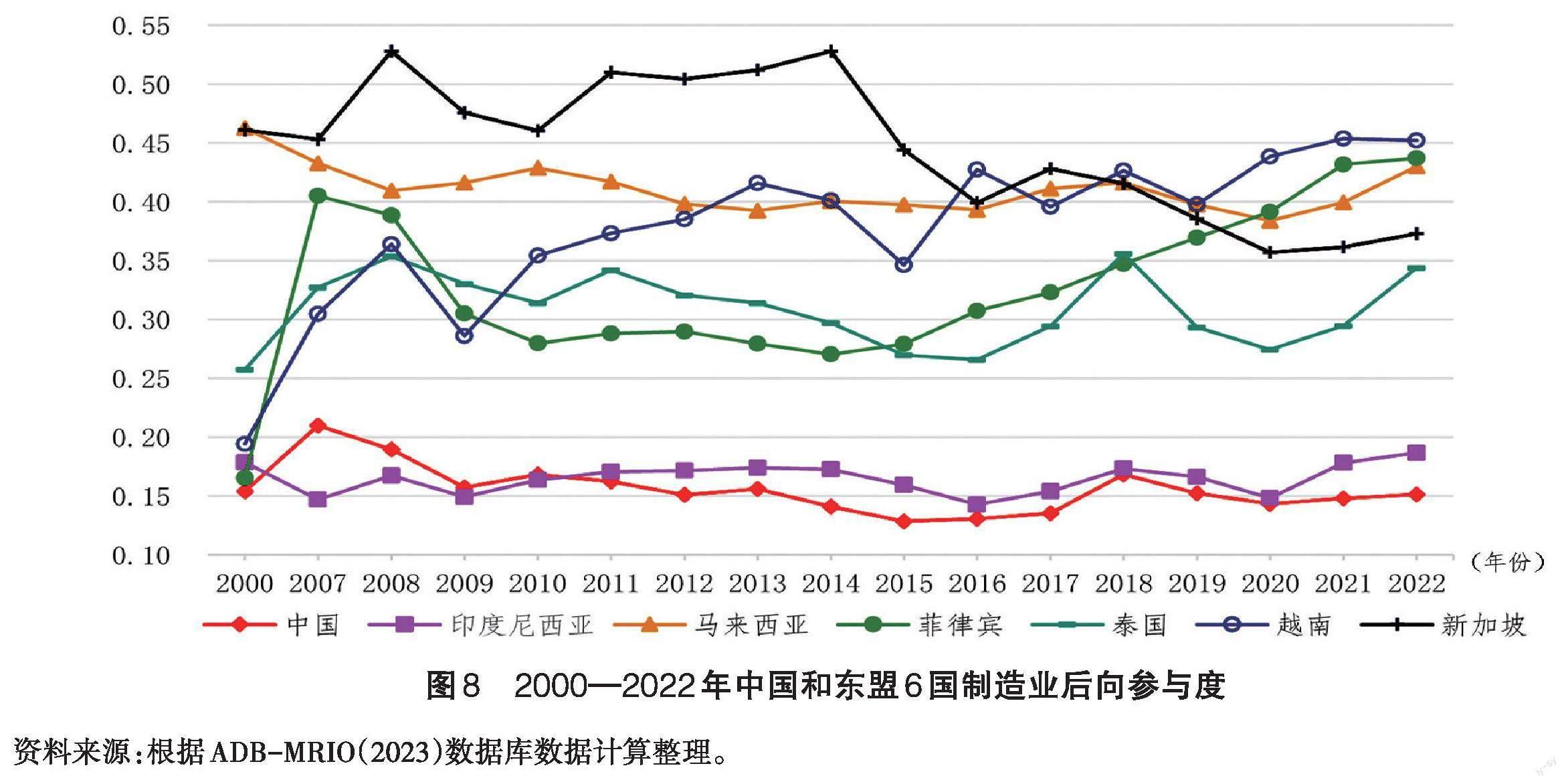

2.后向参与度

如图8所示,2000—2022 年,中国与上述东盟6国制造业总体后向参与度大体分布于 0.15~0.50之间,总体高于前向参与度。2010年以前,中国后向参与度仅高于印度尼西亚,且持续降低,2010年后在波动中上升,但始终低于上述东盟6国。印度尼西亚后向参与度在上述6国中处于最低水平,虽然中间经历波动,但总体呈提高之势。2010年之前,所有国家基本呈下降之势;2010年以后,只有新加坡呈波动下降态势。虽然新加坡在2015年之前处于最高水平,但是到2022年已经低于越南、菲律宾和马来西亚。其他东盟5国大体呈现上升趋势,首先是越南后向参与度提升明显,除了在2009年、2015年、2017年和2019年经历小幅波动,其他年份基本保持持续上扬态势,2018年已经超过其他东盟5国,之后持续保持最高水平。菲律宾,分别于2015年超过泰国、2020年超过新加坡和马来西亚,2022年上升到0.437,与越南后向参与度水平接近。印度尼西亚后向参与度变化与中国趋势基本一致,并且数值相当,整体波动幅度不大。马来西亚后向参与度高于泰国,2016年之前呈波动下滑态势,2016年后在波动中上升,2022年与2007年水平相当。泰国在2008年快速下降到2016年的最低水平之后又在波动中不断提升,2022年基本提升到2008年的水平,但也仅高于印度尼西亚和中国。

(三)参与全球生产网络分工地位

1.制造业总体

如图9所示,2000—2022 年,中国与上述东盟6国制造业分工地位大体分布于 -0.3~0.05之间,各国总体差距较大。中国分工地位不断上升,东盟6国除新加坡和马来西亚外大多呈下降趋势,且下降幅度较大。除了印度尼西亚分工地位为正,其余东盟5国均为负值。中国分工地位总体从2000年的-0.019上升到2022年的0.031,但2007年、2018年和2020年下降幅度较为明显,之后迅速提升,2021年超过印度尼西亚,遥遥领先于东盟6国,2022年达到0.031。印度尼西亚分工地位在东盟6国当中最高,但除了2016年和2020年有所提升,其余时间段均处于下降状态。马来西亚分工地位在2000—2013年不断上升,2013—2019年不断下降,2020年达到高位后又开始下降。菲律宾分工地位2010—2021年快速下滑,2022年稍有回调。泰国分工地位经历了2000—2011年的下降期和2011—2016年的上升期,之后在波动中不断下降,2022年下降到20多年间的最低点。越南分工地位总体在波动中快速下滑。新加坡分工地位在2010—2014年不断降低,之后在波动中不断提升,分别于2016年超过越南、2019年超过马来西亚、2020年超过菲律宾、2022年与泰国相当,但与印度尼西亚还存在较大差距。

2.低技术制造业

如图10所示,2000—2022 年,中国与上述东盟6国低技术制造业分工地位大体分布于 -0.4~0.1之间,除了新加坡,各国数值差距不大,大多国家呈下降趋势。中国分工地位从2000年的-0.005上升到2022年的0.044,2018年提升明显,达到区间最大值0.076。印度尼西亚在上述东盟6国中分工地位最高,但总体呈小幅波动下降趋势,虽然2000—2007年呈上升趋势,但2007年后不断下降,2022年被中国反超。马来西亚分工地位呈波动上升趋势,2020年达到高位后开始下降。菲律宾分工地位波动较大,整体呈大幅下降趋势。泰国分工地位在2016年达到最大值0.002,首次突破负值,之后开始大幅下降,到2020年才有所回升,但分工地位仍为负值。越南分工地位虽然在2009和2015年小幅回升,但是总体呈下降趋勢,2010年之后被马来西亚反超,分工地位在7国中仅高于新加坡。新加坡分工地位在东盟6国中最低,且在波动中不断下降。

3.中高技术制造业

如图11所示,2000—2022 年中国与上述东盟6国中高技术制造业分工地位大体分布于 -0.4~0.1之间,低于低技术制造业分工地位。除了中国、马来西亚和新加坡分工地位上升之外,其余国家分工地位呈下降趋势。其中,中国分工地位不断上升,2010年首次突破负值,2018年分工地位下降明显。印度尼西亚分工地位2021年之前多数年份在7国中保持领先地位,在2007年和2016年先后出现两次高位,但因波动幅度较大,在2011和2021年被中国反超。马来西亚分工地位呈小幅波动上升趋势,整体分工地位较低。菲律宾分工地位波动较大,整体呈大幅下降趋势。泰国分工地位总体呈波动下降趋势,虽然2011—2016年大幅上升,但于2016年达到高位后呈持续下降趋势。越南分工地位虽在2015年有小幅回升,但是总体呈波动下降趋势,在东盟6国中处于最低水平。新加坡分工地位总体波动较大,但2014年之后开始大幅提升,2022年仅次于印度尼西亚和中国,高于泰国、马来西亚、菲律宾和越南。

四、承接产业转移

(一)承接产业转移测度方法

一国出口贸易可以根据贸易品价值来源、最终吸收地和吸收渠道的不同,分解为16条不同路径,而产业转移经过一定累积会表现为生产地域分工的形成和区域间贸易的发生。即使两个地区间没有直接的产业迁移活动,一个地区的需求增加导致另一个地区产出的增加也应当视为产业转移的发生,因此,产值或贸易的变化可以在一定程度上反映区域间产业转移1。本文考虑到产业间投入产出关系,通过构建产业转移净值指标2,对东盟承接产业转移进行衡量。

由总需求=(国内中间需求+国外中间需求)+(国内最终需求+国外最终需求)可得:

(1)

其中

(2)

假设

(3)

(4)

将出口增加值流向进一步细化后,出口产品总价值可分解为:

(5)

其中,

(6)

在具体测算中,由于增加值流向的差异,将返回的国内增加值和出口中的国外增加值部分予以剔除,得到产业转移净值测算公式:

(7)

在

(二)东盟承接产业转移

1.东盟国家承接全球制造业产业转移

如图12所示,上述东盟6国承接全球产业转移总体波动幅度较大。2011年之前,印度尼西亚承接全球产业转移规模最大,其次为马来西亚和新加坡,越南承接产业转移规模较小,泰国和菲律宾承接产业转移规模最小。2011—2014年,东盟6国承接产业转移规模总体大幅下滑,说明欧美日等发达经济体调整产业布局,推行制造业回流政策对东盟承接全球产业转移造成了一定冲击,但这一时期,越南承接产业转移规模最大,可能是因为越南承接低技术制造业产业转移规模较大,而发达国家制造业回流政策主要针对中高端制造业,因此,越南并未受到太大冲击。2014年之后,东盟6国承接全球产业转移规模明显扩大,说明欧美日等发达经济体制造业回流政策影响日渐式微,东盟6国承接全球产业转移规模可能随着数字化水平提升不断扩大。

2.东盟各国承接不同区域产业转移

如图13所示,东盟承接亚洲区域产业转移规模最大,可能是地理区位邻近、区域内贸易联系较为紧密、产业转移成本相对较低所致,但波动幅度也较大。2011—2014年,承接北美、亚洲和欧洲区域产业转移均减少。2014年之后,东盟承接上述3个区域产业转移均不断增加,可能是其数字化水平提高、承接产业转移能力和优势逐渐显现所致。2018年,受全球贸易保护主义及单边主义抬头影响,承接上述区域产业转移呈下降趋势。2020年之后,受欧美日等主要经济体出于供应链安全考虑、通过政策干预导致全球供应链收缩影响,东盟承接北美、亚洲、欧洲和其他区域产业转移规模均不断下降。

3.东盟各国承接区域内部产业转移

如图14所示,东盟区域内部产业转移总体波动较大。2013年以后,制造业总体及分行业产业转移规模均有所下降,说明随着东盟参与全球生产网络分工程度逐渐深化,区域内部产业转移承接受全球产业转移趋势及政策影响也较大。2014年以后,东盟内部产业转移明显增加,可能是随着东盟“工业4.0战略”稳步推行,数字技术快速发展、数字一体化水平不断提高、东盟区域内部制造业联系也更为紧密所致。但2020年之后,东盟区域内部产业转移也有所下滑。

(三)中国和东盟承接产业转移比较

1. 承接全球不同技术密集型制造业产业转移

如图15所示,中国和东盟承接全球产业转移因受2008年全球金融危机、 2013年欧美日等发达经济体高端制造业回流、 2018年中美贸易摩擦及2020年新冠疫情影响, 经历反复波动后, 总体仍呈提高之势。其中,中国承接全球不同技术密集型制造业产业转移规模均高于东盟。受2008年全球金融危机冲击影响, 2007—2008年, 中国和东盟承接全球产业转移呈断崖式下跌趋势。2011—2015年,中国和东盟承接全球产业转移处于低位,可能是因为欧美日等发达经济体自金融危机后纷纷调整产业布局,推行制造业回流政策,导致中国和东盟承接全球制造业转移出现减少趋势。2015—2017年,中国和东盟国家承接全球产业转移增长态势明显,且主要为承接中高技术制造业转移增长所致,可能是因为中国和东盟国家数字化水平提升明显,工业基础设施逐渐完善,吸引了全球中高端制造业转移,同时说明欧美日等发达经济体推行的制造业回流政策对承接全球产业转移只是短期影响,长期来看,承接产业转移受数字化影响更大。2017年以后,中国和东盟承接全球产业转移下滑,可能是由于中美贸易摩擦背景下全球贸易保护主义抬头导致跨国公司全球价值链收缩、全球制造业转移意愿降低。2020年以后,受全球供应链本土化影响,中国和东盟承接全球产业转移再次出现下滑趋势。

2.中国和东盟承接全球制造业不同类型产业转移

如图16所示,中国和东盟承接全球不同类型产业转移经历了频繁波动期,但总体基本呈增长趋势。其中,中国承接全球不同类型产业转移规模均高于东盟。可以看出,中国在大多年份承接最终需求驱动型产业转移最多,且在2019年后呈快速增长态势,中间需求驱动型产业转移次之,出口需求驱动型产业转移最少,但在2015年和2017年,以及2021—2022年承接出口需求驱动型产业转移规模高于中间需求驱动型产业转移,表明中国承接产业转移仍以低技術、低附加值的加工组装环节为主。东盟虽然在大多年份承接全球最终需求驱动型产业转移明显高于中间需求驱动和出口需求驱动型产业转移,但是,2019年以后,承接中间需求驱动型和出口驱动型产业转移超过最终需求驱动型产业转移,说明东盟承接产业转移已经由承接加工组装环节不断向承接简单的半成品和复杂零部件环节逐步升级。

2012—2015年,中国和东盟承接全球制造业中间需求驱动型产业转移一直保持在低位,说明发达国家制造业回流政策,对中国和东盟承接中间需求驱动型产业转移产生了一定影响。2020年,中国和东盟承接全球中间需求驱动型产业转移出现峰值,分别达到1342.28亿美元和263.24亿美元,可能是因为中国和东盟国家近年来经济发展水平不断提高,工业基础不断夯实,各项数字基础设施趋于完善,中间产品生产能力逐渐增强,承接中间产品生产环节不断增加,加之政府政策条件相对宽松,东盟出口核心零部件和半成品等中间产品不断增加,用于其他国家加工成最终产品直接消费的简单价值链贸易也不断增加。

2012—2014年,中国和东盟承接全球制造业出口需求驱动型产业转移呈波动下降趋势,可能是因为这一时期中国和东盟国家在核心零部件等中间产品生产环节竞争力较低,承接用于进口国加工后再出口的中间产品生产环节能力较弱。2014年后,除了在个别年份稍有波动,中国和东盟承接全球制造业出口需求驱动型产业转移均呈上升趋势,可能是出口用于其他国家再出口的中间产品生产能力增强所致。

3.中国和东盟承接不同区域制造业产业转移

如图17所示,中国承接不同区域的产业转移规模均高于东盟,但二者变动趋势大致相同。2019年之前,中国和东盟承接亚洲区域产业转移规模相对较高,2019年之后,中国承接其他区域产业转移规模超过亚洲区域跃居到第一位。但中国和东盟承接北美和欧洲区域产业转移规模均处于较低水平,且没有明显提高趋势。2020年以后,受全球供应链收缩影响,中国和东盟承接各区域产业转移均呈下降态势。

4.中国与东盟双向产业转移

(1)中国承接东盟不同技术密集型制造业产业转移 。如图18所示,中国承接东盟不同技术密集型制造业产业转移规模变化趋势大致相同,但承接中高技术制造业产业转移规模更高。2017年和2021年,中国承接制造业产业转移分别达到598.39亿美元和817.68亿美元,可能是随着中国中高技术制造业发展水平不断增强,吸引东盟中高技术制造业产业转移能力也在不断提升所致。

(2)中国承接东盟制造业不同类型产业转移。如图19所示,中国承接东盟制造业3种不同需求驱动型产业转移走势基本一致。2008年,受全球金融危机影响,承接3种类型产业转移规模下降趋势明显,之后又短暂回升。2011—2014年,承接中间需求驱动型产业转移规模最大,之后大多年份承接出口需求驱动型产业转移规模较大,部分年份承接最终需求驱动型产业转移规模更大。2011—2015年,承接东盟各类型产业转移规模持续减少,2015—2017年,承接各类型产业转移规模增加趋势明显,承接出口需求驱动型产业转移规模达到峰值168.90亿美元,2017—2019年,承接各类型产业转移规模均呈下降趋势,2019年之后,承接各类型产业转移规模均呈增加态势,其中,承接最终需求驱动型产业转移规模增长最为明显,2022年达到410.31亿美元。

(3)东盟承接中国不同技术密集型制造业产业转移。如图20所示,整体上看,东盟承接中国中高技术制造业产业转移呈下降趋势,承接低技术制造业转移则呈上升趋势,2022年达到21.05亿美元,这说明东盟国家承接中国低端产业转移优势更明显。2020年之后,东盟承接中国低技术和中高技术制造业产业转移规模都呈下降趋势。

(4)东盟承接中国制造业不同类型产业转移。如图21所示,总体来看,东盟承接中国中间需求驱动型产业转移规模较大,且在2014年之后规模不断扩大。东盟承接中国最终需求驱动型产业转移总体呈明显增加趋势,说明东盟在加工组装环节仍具有优势,承接加工组装环节的转移规模不断提升。东盟承接中国出口需求驱动型产业转移规模在2007—2015年总体呈下降趋势,之后在波动中小幅提升,可能是由于东盟国家在高端制造核心零部件等中间产品生产环节竞争力较低,出口用于进口国加工后再出口的中间产品能力较弱,但承接出口需求驱动型产业转移能力也在不断提升。

五、数字化、承接产业转移与参与全球生产网络的关系

(一)数字化通过承接产业转移对参与全球生产网络产生影响

互联网、大数据、云计算和人工智能等新一代数字技术迅猛发展,逐渐渗透至社会经济各个领域,推动产品内分工不断细化,进而深刻影响着各国参与全球生产网络的分工模式和分工地位1。全球生产网络的延展与深化对国与国之间的贸易和生产活动产生着深刻影响,不仅使发达国家与发展中国家之间的经贸联系更加密切,同时也为广大发展中国家融入全球经济提供了更多机遇2。有效融入全球生产网络逐渐成为发展中国家实现动能转换和经济转型的关键。与此同时,数字化水平提高使复杂产品的跨国生产活动更为高效,也使得生产要素在全球范围内的流动性进一步增强,产品的生产被拆分成研发设计、加工组装与营销及售后服务等多个环节,并由全球各地根据自身要素禀赋和比较优势进行分工生产,国与国之间参与产品生产的工序环节朝着差异化方向发展,这种差异构成了国际产业转移的基础。在产业频繁互动的全球经济中,数字经济和数字技术的发展进一步加深了产品生产的碎片化程度,影响着国际产业转移流向及空间布局,同时也深刻地影响着东盟国家等发展中国家参与全球生产网络的分工程度与分工模式,如图22。

首先,东盟国家制造业数字化水平提高,一方面,有助于在宏观上高效把控产品生产过程中的不同环节,降低生产协调与控制成本,如交易成本、谈判成本、合同成本、通关成本和物流成本等,促使跨国公司为实现资源优化配置,进而在此布局更多生产环节3。另一方面,节省下来的资金成本不仅可以用于扩大生产规模、改善生产基础设施,还可提高研发投入,为承接核心零部件及半成品等中间产品的生产环节和工序创造良好条件,进而减少最终需求驱动型产业转移承接,增加更多中间需求和出口需求驱动型产业转移承接,提升东盟制造业在全球生产网络中的前向参与度,降低后向参与度,促进其分工地位的进一步提升。

其次,数字技术的应用使数字化、智能化、柔性化生产成為可能,不仅使全球生产网络分工向着更加精细化方向发展,也使得生产协作方式更加高效,进而促进资源配置效率明显提升4。一方面,数字技术可以提高跨国公司对庞杂市场信息的筛选和获取能力,通过数字化技术甄选、大数据挖掘市场信息,能够更加精准及时地了解市场需求;通过深入挖掘生产环节中大量数据的深层价值,对整个生产过程和环节进行持续优化和再造,提高生产效率。另一方面,东盟国家数字化水平提升,也可以促进区域内原有的资源流动平衡被打破,新的高效的资源配置机制得以重新建立,促进资源配置效率不断提升。数字化使东盟制造业核心零部件及半成品工序环节生产能力不断增强,促进更多核心零部件和半成品等中间产品生产工序的承接,减少加工组装环节的承接,从而提升东盟制造业在全球生产网络中的前向参与度,降低后向参与度,提高其分工地位。

最后,数字化带来的竞争效应、示范效应和产业关联效应促进企业不断学习新知识、研发新技术、开发新市场1。借助数字技术,企业对前沿技术的模仿和学习更加便捷高效,企业的工作重心不断向产品创新转移,产品附加值不断提高。与此同时,在承接产业转移过程中可获得更多先进的技术和管理经验,有利于提高中间产品生产能力,促进分工地位提升。

总之,在数字技术高速发展的今天,数字化可以通过降低生产成本、提高资源配置效率、促进产品创新和提高市场竞争力等方式影响产业转移,促进东盟增加对中间需求和出口需求驱动型产业转移的承接,降低对最终需求驱动型产业转移的承接,从而提高东盟国家的前向参与度,降低其后向参与度,带动东盟参与全球生产网络分工模式升级与分工地位提升。

(二)数字化对不同技术密集型制造业参与全球生产网络影响的异质性

由于东盟国家不同技术密集型制造业规模、分工细化程度存在差异,数字化对东盟不同技术密集型制造业参与全球生产网络分工模式和分工地位的影响也会存在异质性。

1.低技术制造业

与高技术制造业相比,低技术制造业参与分工程度与生产工序的复杂程度较低,需要跨境生产的环节较少和数字化水平较低,数字化基础较为薄弱。因此,数字化对东盟低技术制造业中间产品生产与出口和分工的前向参与度的促进作用可能较小。但是,考虑到东盟国家低技术制造业规模较大,数字产品和数字技术渗透至低技术制造业的范围较广,数字化发展空间和潜力较大,经过数字化改造后,生产能力得以大幅度提升,加工组装环节承接减少,从而降低东盟低技术制造业在全球生产网络中的后向参与度,提高分工地位。

2.中高技术制造业

中高技术制造业本身技术条件和水平均优于低技术制造业,数字化程度较高,数字化基础良好。随着数字化水平的提升,中高技术制造业承接高端零部件和半成品生产的能力会显著增强,进而促进更多关键零部件环节生产,减少加工组装环节承接,使其参与全球生产网络分工模式不断升级。但是,东盟中高端制造业规模远小于中低端制造业,因此,与低技术制造业数字化更多降低后向参与度相比,中高技术制造业数字化可能更多地通过提升前向参与度的方式来促进分工地位提升。

从具体的数据来看,数字化水平相对较高的国家,不同技术密集型制造业数字化和承接产业转移关系的异质性更大。从低技术制造业来看,承接最终需求驱动型产业转移与数字化呈反方向变动关系;从中高技术制造业来看,承接中间需求和出口需求驱动型产业转移与数字化呈正方向变动关系。由此可见,随着数字化水平提升,低技术制造业和中高技术制造业分工地位均提升。但是,数字化水平相对较低的国家如印度尼西亚,数字化和承接产业转移的关系不会因不同技术密集型制造业而产生较大的异质性。低技术制造业与中高技术制造业基本均在2009—2015年间随承接不同类型产业转移与数字化呈反方向变动,在2015—2022年间随承接不同类型产业转移与数字化呈正方向变动。因此,随着数字化水平提升,分工地位是提升还是降低并不确定。

(三)数字化对参与全球生产网络的影响因数字化水平不同存在较大差异

从上述东盟6国数字化水平来看,不论是低技术制造业、中高技术制造业还是制造业总体,新加坡和马来西亚的数字化水平相对较高,菲律宾和印度尼西亚的数字化水平居中,而泰国和越南的数字化水平相对较低。

对于新加坡和马来西亚等数字化水平相对高的国家,随着数字化水平提高,承接中间需求和出口需求驱动型产业转移提高,使之前向参与度提升,后向参与度下降,价值链分工地位提升。对于菲律宾和印度尼西亚等数字化水平居中的国家,均是2015年以前随着数字化水平下降,承接中间需求和出口需求驱动型产业转移下降更多,分工地位下降;2015年之后,随着数字化水平上升,承接最终需求型产业转移上升最多,但分工地位仍呈不断下降趋势。对于泰国和越南数字化水平相对低的国家,2015年之前数字化水平降低,或是承接最终需求驱动型产业转移不断降低;而承接中间需求驱动型产业转移上升,分工地位提升;或是随着数字化水平提高,承接最终需求驱动型产业转移增加更多,分工地位下降。而2015年之后,随着数字化水平上升,或是承接中间需求和出口需求驱动型产业转移下降更多,分工地位下降;或是虽承接出口需求驱动型产业转移上升,但承接中間需求驱动型产业转移下降更多,导致分工地位下降。

六、中国的应对策略

(一)促进与东盟国家的数字战略协同,加强数字化合作

一个强大的数字生态系统对于成功的数字化转型至关重要,数字基础设施接入、使用及使用后的差距难以弥合,不利于数字经济红利共享。作为数字经济可持续发展核心驱动力的数字人才在数字技术创新、数字产业化和产业数字化转型中发挥着不可或缺的作用。然而,随着产业数字化转型不断推进,数字岗位需求总量飙升与数字人才短缺的结构性矛盾日益突出,数字化发展缺乏后劲。虽然各国政府都认识到数字治理的重要性,但是由于数字治理水平有限,在电子商务、数据跨境流动、个人隐私数据保护和网络安全等领域还存在监管不一致性,这无形中提高了数字贸易壁垒,影响跨境经济数字化转型范围的扩大。上述问题在中国和东盟国家都不同程度地存在,基于此得出以下应对策略。

一是要立足新发展格局,提升数字战略合作的系统性与前瞻性。在顶层设计中充分发挥引领作用,在利用中国—东盟博览会、“一带一路”国际合作高峰论坛等现有合作机制和对话平台的基础上, 加强政策沟通, 强化合作共识, 提升双方数字合作战略的协调性与契合度。二是要精准对接中国与东盟数字经济发展战略,将“中国制造2025”“互联网+”等数字战略与东盟各国工业4.0战略相对接,使中国—东盟“数字丝绸之路”与中国网络强国、数字中国战略形成良性互动,提升各式各类合作项目的辐射效应,促进中国—东盟数字命运共同体高质量构建1。三是加快数字基础设施合作步伐,强化数字互联互通,弥合“数字鸿沟”,并在此基础上,探索共同搭建数字人才培训平台,加快应用型数字人才培养,为双方产业数字化转型提供智力支持。四是强化数据安全和网络安全的核心技术研发,探索符合实际的数据安全合作治理路径, 制定数据跨境流动管理规则, 防范数据出境安全风险,推动并深化中国—东盟数字治理合作,为中国—东盟数字经济合作提供安全保障,促进中国—东盟数字安全生态共同体构建。五是在提升互联网用户规模、提高市场开放度的基础上,应综合考虑东盟各国数字化发展条件和诉求,挖掘东盟各国数字化合作潜力,明确与东盟各国的合作重点,有所侧重地推进差异化合作2。

(二)精准施策,引导低端产业向东盟国家有序转移

近年来,发达经济体为保证本国产业链完整性与稳定性,鼓励供应链区域化、近岸化与本土化,同时寻找成本更低的低端产业承接地。中国承接全球产业转移变化也较为剧烈,但基本与东盟承接产业转移趋势保持一致。随着中国劳动力减少、资源消耗及政策优势变化,生产成本不断上升,“世界工厂”优势逐渐丧失,劳动力丰富且成本不高的东盟国家和地区承接发达国家产业转移增多。虽然中国承接全球产业转移规模远高于东盟,但是,近几年中国部分产业也在向东盟区域流动,东盟产业承接与中国存在一定竞争关系。因此,中国要认识到自身在国际产业转移格局中的位置和角色变化,对承接产业转移类型进行鉴别,针对国际产业转移趋势及时调整并出台相应政策,促进中西部和东部地区进行差异化产业承接,鼓励低端制造业适当转移至中国中西部地区及东南亚、南亚等地,实现“腾笼换鸟”,为承接更高层次产业转移提供发展空间,促进推动产业合理布局和区域均衡发展。

(三)推动数字赋能,促进中高端产业承接规模提升

研发投入的多寡代表一国对科技创新的重视程度,研发经费投入越多,意味着技术进步的可能性增加,但科研成果转化率也是重要因素。东盟国家由于经济发展水平不高,研发投入和科研成果转化率相对较低,生产高端零部件和半成品能力相对较弱。中国也应加大对先进装备制造业、战略性新兴产业的研发投入力度,提供充足资金用于制造业研发并重点向中高端制造业发展影响较大的核心产业技术倾斜,提高相关研究成果转化率,进一步增强中国中高端制造业实力,吸引全球中高端产业流入。同时,要以全球数字前沿技术为引领,增强在核心数字技术上的研发供给能力,缩短核心技术生产转化周期,推动数字技术与制造业不同生产场景融合,提高数字产业与中高端制造业前后向产业关联度,为中高端制造业发展提供强有力的数字支撑,提高中高端零部件和半成品等中间产品生产能力,促进承接中高端制造业产业转移规模不断提升。

(四)提高引资质量,助推分工模式升级与分工地位提升

总体而言,东盟国家经济发展水平不高,劳动力丰富且用工成本低,投资环境较为宽松,但外资流入大部分是因为其劳动力成本优势,这对改善东盟分工模式与分工地位均为负向影响。随着数字中国和中国式现代化等战略的不断推进及新发展格局的构建,中国对外商投资各项限制进一步放开,制造业参与分工模式也在不断升级,分工地位不断提升。中国在继续保持上述优势、为外资提供宽松环境的同时,也要把好外资质量关,积极引导外资向中国中高端制造业流动,力争引资与引技、引智有机结合,不断学习外资带来的先进技术和管理模式,提高自身技术和管理水平,从而提高中间产品生产与出口能力,促进中间需求驱动和出口需求驱动型产业转移承接,减少加工组装环节承接,实现分工模式演进及分工地位进一步提升。要继续优化投资环境,进一步简政放权,推动服务型政府建设,在切实考虑引进外资发展需求的基础上,逐渐完善《反垄断法》《外商投资法》等相关法律法规,简化外商投资手续办理,营造平等竞争、公平开放的市场环境,增强外国投资者的信心。此外,应建立合理高效的外资引进机制,谨慎评估其对中国产业发展的影响,将引资质量作为推动制造业高质量发展的重要抓手,扩大中国承接全球中高端产业转移规模,促进参与全球生产网络分工模式升级与分工地位提升1。

(五)积极利用RCEP实施契机,促进区域内价值链合作

目前,东盟凭借其庞大的数字市场体量,已成为多方数字技术权力博弈的主战场。美国大力介入东盟数字经济市场,不断提升其物质性、制度性和观念性数字技术权力的影响2。欧盟和日本等经济体也积极参与东盟数字经济合作,力图提升其在东盟市场的数字话语权。不论是日本主导的《全面与进步跨太平洋伙伴关系协定》(CPTPP)影响力日益扩大,还是美国主导的“印太经济框架”(IPEF)意图在印太地区形成新的国际规则和与经济秩序,甚至联合盟友针对中国筑起“小院高墙”,抵消中国的影响,这些都使中国与东盟的价值链合作面临多重竞争性制度框架压力,中国国际发展空间进一步受到挤压。基于此,应继续坚定支持以东盟为中心的区域经济合作架构,抓住《区域全面经济伙伴关系协定》(RCEP)生效实施的重大利好,共建区域内数字经济与数字贸易规则体系,加速区域内生产要素自由流动,促进中国与东盟成员国产品内分工合作进一步深化,积极利用区域累积的原产地规则,促进中国与东盟半成品和零部件等中间产品贸易规模持续扩大,使中国与东盟国家加速融入区域和全球价值链,并在深化区域内数字技术溢出、数字产业前后向关联的基础上,稳定、优化和扩展区域价值链、产业链和供应链,为中国与东盟经贸合作注入新动力。

(六)助力全球价值链数字化与绿色化双转型,为推动构建人类命运共同体提供新样板

自20世纪90年代以来,作为全球经济发展的核心,全球价值链贸易在全球贸易中的占比高达三分之二。与此同时,大量中间产品生产与价值链贸易的增长对环境与可持续发展的影响也逐渐引起人们的重视。随着政府、企业和消费者对环境保护的重视程度与要求日益提高,通过数字化减少企业生态足迹、实现可持续发展成为社会变革的主要价值驱动力。随着产业数字化转型的加速推进,大量线下活动转移到线上虚拟领域,数据量也以指数级快速产生,特别是亚太地区数字化增长需要更多的数据中心存储数据,势必会造成大量的电力等能源消耗,也将伴随巨大的“碳足迹”。要想从参与全球价值链中充分获益,就需要通过数字化的快速发展提升供应链的可持续性,向更高附加值、更复杂和更可持续的制造业价值链迈进。在2023年第55届东盟部长级会议上,包括数字经济框架协议和东盟碳中和战略等系列重要经济成果的达成,就充分证明东盟国家希望通过数字贸易、促进跨境数据流动等加速东盟数字化转型,同时注重绿色价值链整合与循环经济供应链构建。

中国未来更要抓住全球价值链数字化、绿色化双转型带来的机遇窗口期,在能源、环境、工业和外商投资等领域共同制定政策,协调好绿色和数字化战略,通过多种数字化方式支持全球价值链的绿色化。应加大对大数据、云计算、人工智能和区块链等数据处理技术和机器人、3D打印、传感器和无线技术等智能制造和服务技术的使用力度,助力环境标准监测、优化物流运作方式、加强更环保的生产模式设计等,提高运营效率,加大基于循环经济商业模式的推广力度,促進生产率提高和安全性改善,减少生产实践过程中的能源消耗与碳排放。要继续扩大与东盟的中间品贸易规模,深化绿色低碳与数字经济创新合作,促进双边数字产业价值链分工深化与全产业链供应链深度融合,提升价值链韧性,构建更加稳定与可持续的区域产业链供应链体系。要根据国际标准如国际电信联盟制定的工业4.0技术环境效率指导方针,起草国内法规,加强可持续发展目标相关标准的国际衔接,帮助企业减少潜在的政治担忧,促进价值链贸易网络稳健演进,提升全球价值链可持续性1。此外,要加快推进中国—东盟自由贸易区3.0版升级谈判,继续深入推进规则、规制与标准等制度型开放,加大知识产权保护力度,不断提升贸易投资自由化便利化水平,努力将中国—东盟关系铸造成亚太区域合作中最具活力且最为成功的典范,为构建人类命运共同体提供新样板23。

注:本文系国家社会科学基金项目“数字技术创新对中国—东盟价值链贸易碳排放的影响研究”(22BGJ048);河北省高等学校人文社会科学研究青年拔尖人才项目“数字技术创新对全球价值链贸易隐含碳排放的影响研究”(BJS2022019);河北省社会科学发展重点课题 “数字经济带动河北就业发展的理论机理、效应测度及对策研究”(20200201005);河北省统计科学研究计划项目“数字技术创新对中国与‘一带一路区域价值链可持续性的影响测度研究”(2023HY07)的阶段性研究成果。

(责任编辑:刘 娴)

猜你喜欢

纺织科学研究(2021年6期)2021-07-15 08:41:36

福建基础教育研究(2019年1期)2019-09-10 07:22:44

福建基础教育研究(2019年1期)2019-05-28 08:39:49

中国集体经济(2017年1期)2017-01-04 08:09:25

现代商贸工业(2016年22期)2016-12-27 08:55:32

现代商贸工业(2016年5期)2016-12-26 18:10:34

科技视界(2016年26期)2016-12-17 16:58:01

中国卫生(2016年2期)2016-11-12 13:22:30

三联生活周刊(2016年36期)2016-09-02 11:29:05

环球时报(2012-05-28)2012-05-28 08:53:38