技术进步偏向、要素适宜性与环境治理效能

2024-01-01 00:00:00赵潘

河南师范大学学报(哲学社会科学版) 2024年6期

关键词:制造业

摘" 要:技术进步偏向与要素禀赋结构适宜性是影响环境治理效能的关键因素。本文在阐明技术进步偏向对环境治理效能作用机制的基础上,使用2004-2020年制造业27个细分行业面板数据,构建技术进步偏向指数测度模型与环境治理效能动态模型,实证检验了技术进步偏向对制造业细分行业环境治理效能的影响,并通过质性检验验证研究结论的稳健性。实证结果显示,技术进步偏向与环境治理效能之间呈现正相关关系,技术进步偏向与要素禀赋结构适宜性越高,环境治理效能越高,技术进步偏向通过投资、需求、研发、资本配置效率共同作用于环境治理效能。

关键词:技术进步偏向;环境治理效能;要素适宜性;制造业

DOI:10.16366/j.cnki.1000-2359.2024.06.14

作者简介:赵潘(1977-),男,河南南阳人,博士,河南师范大学商学院副教授,主要从事环境经济等相关研究。

基金项目:国家社会科学基金一般项目(20BJY091);河南省哲学社会科学规划项目(2021BJJ059);河南省高校重点科研项目(22A790011);河南省教育厅人文社科项目(2022-ZZJH-103)

中图分类号:F237.1" 文献标识码:A" 文章编号:1000-2359(2024)06-0093-08" 收稿日期:2024-02-06一、问题提出与文献回顾

2024年政府工作报告明确提出,要强化生态环境治理保护,加快发展方式绿色转型。当前我国正处于城镇化和工业化高速发展时期,实现碳排放承诺也迫切需要改变能源消费结构,提升环境治理效率,让环境治理发挥绿色导向作用,有效引导制造业转型升级。而环境治理效能是指各级政府在从事环境管理活动时获得的环境收益与投入成本之间的比率关系,通过构建综合指标,衡量环境污染程度与环境建设程度的综合评价体系,是评估环境治理绩效的主要途径和重要方式陈浩天,李金城:《区域差异、绩效差距与农村人居环境治理效能评价:来自全国30个省份的经验证据》,《农村经济》,2024年第4期。。一是使用技术进步中性理论分析资本、劳动等生产要素同比例变动时要素边际生产率与环境治理效能的关系;二是使用技术进步偏向分析要素替代对环境治理效能的影响Liu X R,Sun T,Feng Q.Dynamic Environmental Regulation Threshold Effect of Technical Progress on China’s Environmental Pollution,Journal of Cleaner Production,2020(272).。尹恒等研究结果表明,技术进步可能同等提高所有要素的生产效率,也可能偏向于某一特定要素尹恒等:《中国制造业技术进步方向的识别与估计》,《经济研究》,2023年第4期。。上述文献为本文研究技术进步偏向影响环境治理效能提供了研究思路,但鲜有文献考虑到技术进步偏向会改变要素投入与分配结构,已有研究也尚未考虑资本深化速度在技术进步偏向与环境治理效能关系中发挥的调节效应。

二、理论模型与作用机制分析

(一)技术进步偏向对环境治理效能的影响

为解析技术进步偏向、资本深化对环境治理效能的影响机制,本文设定CES生产函数:

Yt=C[(1-α)(AtNt)σ-1σ+α(BtKt)σ-1σ]σσ-1(1)

其中,At为劳动增强型技术,表示劳动效率;Bt为资本增强型技术,表示资本效率;Kt为资本生产要素,Nt为劳动生产要素;Yt表示t时期产出,α取值范围是0-1,表示t时期资本与劳动重要程度分配参数;σ表示资本与劳动替代弹性,CES生产函数相对于道格拉斯生产函数放宽了对σ的假设,即σ∈[0,+∞]。

(FK/FN)(Bt/At)=α1-α(KtNt)-1ασ-1σˉBtAt-1α(2)

技术进步偏向的含义为技术进步变化(Bt/At)对资本劳动边际产出比值(FK/FN)产生的影响。观察式(2),发现无法测度偏向的程度,鉴于此,文献Pan Zhao,Guoheng Hu,Peizhen Jin.Biased Technical Change,Capital Deepening,and Efficiency of Environmental Regulations:Evidence from the Chinese Provinces,Technological Forecasting and Social Change,2023(191).定义了技术进步偏向指数BTCI,该指数有效测度了技术进步偏向程度,市场经济条件下,劳动与资本报酬均为其自身边际产出,基于式(1)得资本报酬和劳动报酬比(εt)具体表达形式:

BTCIt=1εtεt(Bt/At)d(Bt/At)t=σ-1σΑtBtd(Bt/At)dt(3)

εtY/KY/N=α1-α(BtAt)σ-1σ(NtKt)1σ(4)

式(3)中,t/(Bt/At)表示技术水平(Bt/At)发生单位变化对资本与劳动边际产出比值ε所带来的相应变化。技术进步偏向指数BTCI所测度具体内容为t时期资本和劳动二者边际产出比值(εt)基于技术水平变化d(Bt/At)/dt产生的变化。BTCI存在三种情况:(1)小于0表明技术进步更偏向劳动;(2)大于0表明技术进步更偏向资本;(3)等于0表明技术进步为中性。

对式(2)对数处理,在σ=1处二阶泰勒展开,可得全要素生产率增长率表达形式:

log(Yt)=log(C)+(1-α)log(AtNt)+αlog(BtKt)+σ-12σα(1-α)" [log(AtNt)-log(BtKt)]2(5)

对式(5)全微分处理,将式(3)代入化简,可得环境治理效能计算公式:

EER=(1-α)At+αBt+α(1-α)[σ-1σ(Kt/Nt)+BTCIt]log(BtKt/AtNt)(6)

对式(6)求BTCI偏导得到EERt/BTCIt=α(1-α)log(BtKt/AtNt),技术进步偏向对行业环境治理效能的影响主要取决于BtKt/AtNt,如果BtKt>AtNt,则EERt/BTCIt>0,技术进步偏向有助于提升环境治理效能,当资本生产能力更强时,技术进步偏向资本与制造业要素结构相适宜,有利于全要素生产率提升和环境治理效能改善。

(二)技术进步适宜性对环境治理效能的影响

技术进步偏向与行业要素禀赋结构契合程度直接影响技术创新投入效率,而创新投入结构变化将进一步影响环境治理效能的引致效应。本文根据行业人均资本水平,将制造业分为劳动密集型行业和资本密集型行业两类。同时依据前文技术进步偏向测度结果,将行业分类为资本性技术进步偏向和劳动性技术进步偏向行业。只有当技术资本劳动比例与该行业要素禀赋一致时,技术才是合适的。因而,生产要素投入组合为劳动密集行业更应该选择劳动技术进步偏向,生产要素投入组合为资本密集行业更应该选择资本技术进步偏向。

当市场化进程较为完善时,选择更加适合的技术偏向类型能够促进生产率提高和环境治理效能提升。而当市场化程度较低甚至存在扭曲时,政府制定价格可能和均衡水平价格不相匹配,行业所选择技术进步类型匹配度和契合度也降低,即行业技术进步偏向“逆要素禀赋结构”,技术进步偏向容易引发内需不足、导致技术效率损失等,直接导致生产效率降低和环境效率恶化。鉴于此,在给定要素禀赋结构背景下,选择与要素禀赋结构相契合的技术进步偏向能够直接促进生产效率提升和环境治理效能改善,且环境治理效能的提升速度与技术偏向程度存在显著正相关关系。

三、关键变量的测度及特征分析

(一)技术进步偏向指数的测度模型设定

通过(3)式发现,技术进步偏向指数受要素替代弹性σ影响,还受劳动效率At和资本效率Bt影响。我们将(4)代入(1)式得劳动效率和资本效率表达式:

At=YtNtwtNt(1-α)(wtNt+rtKt)σσ-1(7)

Bt=YtKtrtKtα(wtNt+rtKt)σσ-1(8)

在测度技术进步偏向指数时,不仅要计算出劳动效率和资本效率,还需要得到要素替代弹性。近年来,众多学者对要素替代弹性测算方法进行一系列研究。戴天仕、徐现祥和邵帅等基于我国数据采用标准化供给面板法对要素替代弹性进行测度戴天仕,徐现祥:《中国的技术进步方向》,《世界经济》,2010年第11期。邵帅等:《经济结构调整、绿色技术进步与中国低碳转型发展:基于总体技术前沿和空间溢出效应视角的经验考察》,《管理世界》,2022年第2期。;Klump.et.al通过数据分析发现,仅靠单一常数弹性生产函数测度得到替代弹性指标稳健性相对较差,但在考虑常数弹性生产函数的同时,其对应两个一阶条件组成的三个方程联立组构成的标准化供给面系统法测度出来的结果稳健性较高 Klump, R., P.McAdam, and A. Willman.Factor Substitution and Factor-Augmenting Technical Progress in the United States: A Normalized Supply-Side System Approach,The Review of Electronic Economics and Statistics,2007(1).。Leon-Ledesma et al则对既有测算方法进行了分析和比较,通过蒙特卡洛实验发现,该估计方法采用标准化CES函数,使得生产函数、技术进步增长率变化、劳动等要素投入以及要素分配份额等给定了固定的基准值,该方法结果稳健性更高。该方法也成为国际学术界最常用的方法,本文也采用该方法。

对式(1)、(7)、(8)进行标准化处理,假设生产函数中某些基准值(以下标为0变量表示基准值)满足(1-α)/α=(w0K0)/(r0K0),得A0=Y0/N0,B0=Y0/K0,给定系统基准值为N=N0,K=K0,t=t0,由于要素投入初始值和初始产出水平二者间数量关系并不明确,本文引入规模因子ξ,设定标准值为ξY=Y0。Y为产出样本均值,N为劳动样本均值,K为资本样本均值,t为年份样本均值,将系统方程组标准化处理,得:

log(YtY)=log(ξ)+σσ-1log(1-α)NtNexp(tγNλN)(tt)λN-1σ-1σ+αKtKexp(tγΚλK)ttλK-1σ-1σ(9)

log(wt)=log(1-α)+log(YN)+σ-1σlog(ξ)-σ-1σlog(Yt/YN/N)+σ-1σ(trNλK)(tt)λN-1(10)

log(rt)=logα+log(YK)+σ-1σlog(ζ)-σ-1σlog(Yt/YK/K)+σ-1σ(trKλK)(tt)λK-1(11)

在式(9)、(10)、(11)中,γN和γK分别表示劳动效率和资本效率增长率,λL和λK分别表示劳动效率曲线和资本效率曲线。综上,我们假定要素效率为Box-cox形式增长率,当得到Yt、Kt、Nt等质变数据时,就能采用标准化供给面系统法对σ和α进行测算,代入式(5)和(6),可得At、Bt,将其代入式(3),得技术进步偏向指数BTCI。

(二)技术进步偏向指数的测算及结果分析

采用式(9)-(11)标准化系统法分别对分配参数(α)和替代弹性(σ)估计,基于式(7)、(8)估出At和Bt值,采用式(4)估出εt数值;利用式(4)得εt/(Bt/At)函数表达式,并将具体数值代入得εt/(Bt/At);由于样本中时间是离散的,不连续,因而d(Bt/At)/dt=Bt/At-Bt-1/At-1。

(三)数据说明

本文选取2004-2020年行业层面中观数据作为研究样本进行实证检验。考虑到制造业细分行业在2011-2012年间统计口径的变化,对部分行业数据进行处理以保证数据的连续性和一致性。处理后,将制造业细分行业根据国民经济行业分类(GB/T 4754-2017)标准分为27个。为了现实研究意义,本文参考韩国高等韩国高等:《中国制造业产能过剩的测度、波动及成因研究》,《经济研究》,2011年第12期。具体做法,将工业分为重工业和轻工业两类进行回归分析。相关指标含义如下:

1.Yt表示行业增加值。数据来自《中国工业经济统计年鉴》和《中国统计年鉴》,2004-2007年间工业增加值为工业净产值和提取折旧基金和,并以行业工业品出厂价格指数为标准对行业增加值进行平减处理。2007年之后工业增加值数据由工业增加值率计算得到,以2004年工业品出厂价格为基期进行平减处理。

2.Kt表示行业资本存量。借鉴陈诗一等陈诗一等:《环境规制、融资约束与企业污染减排:来自排污费标准调整的证据》,《金融研究》,2021年第9期。做法测算2009-2020年行业资本存量。折旧率为本年折旧与上年固定资产原值比值,以1998年固定资产投资价格指数为标准进行平减处理。

3.Wt表示行业劳动者报酬率。根据《中国劳动统计年鉴》收集城镇单位工业就业人员平均劳动报酬,以2004年间消费价格指数为标准进行平减处理,计算各年劳动力投入与城镇单位工业就业人员平均劳动报酬的乘积,得到劳动报酬数据。

4.Nt表示行业劳动力投入数据。数据来源为《中国统计年鉴》,对年鉴中相近两年年末就业人员数或年末职工数进行平均化处理,得平均就业人员数或平均职工数,将其视作行业劳动力投入数量的代理变量。

5.rt表示行业资本收益率。该指标为资本报酬和资本存量的比值,资本报酬为行业增加值与劳动报酬(wtNt)之差,主要原因在于会计领域认为劳动报酬之外的其他收入部分均为资本报酬。

(四)测算结果及分析

1.行业要素替代弹性测算结果分析

实证分析中用stata17估计式(9)-(11)组成的标准化供给面板系统,使用Yt、Kt、Nt等样本几何平均值作为系统估计初始值,分别设定ξ、γN、γK初始值为1、0.002、0.0001,从而实现全局收敛,利用可行性广义非线性最小二乘法(FGNLS)标准化系统估计CES生产函数相关参数。得出要素替代弹性(σ)及资本与劳动重要程度要素份额(α)估计结果。

表1表明,27个制造业细分行业中,有15个行业要素替代弹性大于1,表明劳动和资本两种生产要素之间呈现明显替代关系。本文测度要素替代弹性及要素份额回归结果与前文相关学者结论基本一致,表明我国制造业细分行业要素替代弹性并不显著等于1,将要素生产函数设定为柯布道格拉斯形式并不合适,这也从侧面反映了将生产函数设定为CES形式的科学性与合理性。

表2从制造业总体层面分析了工业行业要素替代弹性,估计系数大于1,表明总体上我国制造业资本要素与劳动要素之间呈现显著替代关系,且在样本期间资本效率增长率(γk)快于劳动效率增长率(γN)。综上,我国制造业总体上技术进步偏向资本。

2.行业技术进步偏向指数(BTCI)测算结果分析

进一步将要素替代弹性(σ)及要素份额(α)结果代入(5)和(6)式,得到资本效率(Bt)和劳动效率(At),根据式(3)计算出我国制造业细分行业技术进步偏向指数,详见表3。

由表3可知,制造业技术进步偏向指数2004-2009年间为正,表明在此期间技术进步偏向资本;2010-2020年间技术进步偏向指数为负,表明在此期间技术进步偏向劳动;要素结构指数在整个样本期间均显著大于1,表明制造业中资本要素综合产出能力要明显高于劳动要素综合产出能力。总体上,制造业细分行业技术进步与整体制造技术进步一样呈现偏向资本的趋势。

四、计量模型与实证分析

(一)模型设定

为验证资本深化速度、技术进步偏向对行业环境治理效能影响机理,首先建立静态实证检验模型:

EERit=β0+β1BTCIit+β2kit+β3kit×BTCIitΣ9j=4βjcontrolit+ωi+εit(12)

考虑到环境治理效能时间惯性,加入一阶滞后项,构建动态面板数据模型:

EERit=α0+α1EERit-1+α2BTCIit+α3kit+α4kit×BTCIit+Σ10j=5αjcontrolit+ωi+εit(13)

为有效识别技术进步偏向通过投资、需求及资本配置效率等不同路径对环境治理效能产生影响的理论传导机制正确,本文使用中介效应模型进行相关检验:

Mit=γ0+γ1EERit-1+γ2BTCIit+γ3kit+γ4kitBTCIit+Σ10j=5γjcontrolit+ωi+εit(14)

EERit=λ0+λ1EERit-1+λ2BTCIit+λ3kit+λ4BTCIit+ηMit+Σ10j=5λjcontrolit+ωi+εit(15)

其中,Mit表示中介变量,η表示投资、需求以及资本配置效率等中介变量估计系数。式(13)-(15)中,i表示行业,t表示时间,EERit为被解释变量,表示行业环境治理效能;EERit-1为环境治理效能滞后一期,BTCIit表示行业技术进步偏向指数,kit表示资本深化程度;εit表示随机扰动项。

(二)变量选取

行业环境治理效能(EER)。工业生产过程中的环境污染,期望产出记为Y,非期望产出记为B,用DEA非径向方向距离函数与Malmquist指数结合测度。本文DMU(生产决策单元)选择27个制造业细分行业,每个决策单元使用N种投入要素,好产出Y和非期望产出B分别由“工业增加值”、“环境污染指数”表示,数据选择2004到2020年,k行业t时期投入与产出值表示为xk,t,yk,t,bk,t,用P(X)表示产出集,考虑技术进步非中性,规模报酬可变,采用非径向、非角度SBM模型对无效率状况进行测量。

本文将方向距离函数应用于Malmquist指数模型,采用ML生产率指数来对环境治理效能进行测度,参考Fre和zofio等人对ML指数的分解方法,即ML=EFFCH×FECH,其中ML代表生产率变化,EFFCH表效率变化,TECH表示技术变化。本文研究的核心内容是技术进步偏向对行业层面环境治理效能的影响,前文运用非松弛变量的、非径向非角度SBM方向距离函数和ML模型,测度了环境治理效能综合效率(EER)。

中介变量用行业投资(Lninvestit)使用行业新增投资额对数来表示;行业需求(Demandit)使用行业销售产值增速表示;研发投入(Ramp;D)使用制造业分行业科技活动内部支出金额表示;行业资本配置效率(HZXLit)使用行业增加值占固定资产净值比重表示。其他控制变量定义和选取说明从略。

(三)基准模型估计结果及分析

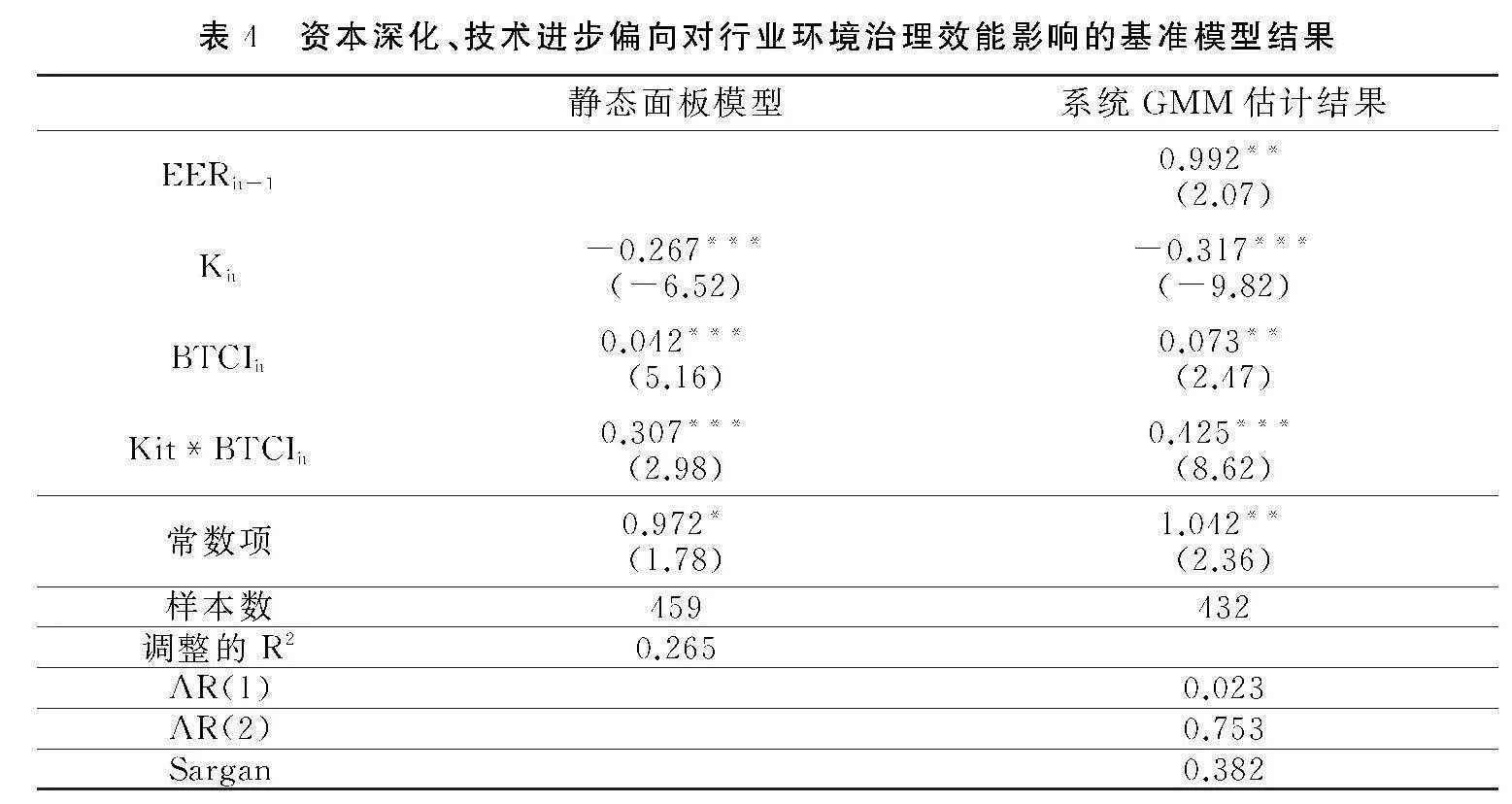

考虑到技术进步偏向程度与行业环境治理效能提升间可能存在反向因果关系与变量遗漏所产生的内生性问题,本文采用系统广义矩方法(SYS-GMM)分析资本深化、技术进步偏向及其交互项对行业环境治理效能的影响,为有效解决动态面板模型在回归过程中存在的异方差问题,同时考虑sargan检验有效性,采用系统GMM估计资本深化、技术进步偏向及其交互项对行业环境治理效能的动态影响。表4 AR(2)检验结果表明模型不存在序列相关问题,sargan检验结果表明不能拒绝工具变量有效原假设,模型设定合理。

静态模型和动态面板模型估计结果均表明,技术进步偏向指数(BTCIit)回归系数显著为正,表明样本期间内技术进步总体偏向资本,这与要素结构总体偏向资本相符,技术进步偏向资本与环境治理效能之间呈现正相关关系;资本深化速度Kit回归系数均为负值,在样本期间资本深化速度不利于环境治理效能提高,资本深化速度过快间接抑制环境治理效能提升。总体而言,资本深化速度与环境治理效能呈现显著负相关关系。技术进步偏向和资本深化速度交互项Kit*BTCIit系数为正值,表明技术进步偏向和资本深化速度对环境治理效能综合影响为积极有利,可能为技术进步偏向在促进环境治理效能过程中不仅能提升产品产出数量,还能实现产品功能、品质以及种类等方面改善和优化,这些进步使企业自身竞争力得到增强,所拥有市场需求空间更广阔,进而缓解甚至扭转过快的资本深化速度对环境治理效能所产生的不利影响。

(四)中介效应模型估计结果

表5中第2、3列实证结果表明技术进步偏向与投资之间显著正相关,与环境治理效能正相关,且影响系数0.064小于基准模型回归结果系数0.073,表明技术进步偏向通过投资影响环境治理效能的中介效应显著存在,引导投资者加大投资力度,提升环境治理效能。第4列回归结果表明技术进步偏向提升消费需求,第5列回归结果技术进步偏向回归系数0.026小于0.073,表明技术进步偏向通过需求影响环境治理效能的中介效应存在。技术进步偏向资本在提高全要素生产率过程中,通过优化产品品质、功能及种类,提升市场需求,促进“就业创造效应”,进而提升国内居民消费需求,降低“非自愿产能”闲置,提升设备运行效率,有效改善行业环境治理效能。第6列回归结果表明技术进步偏向资本提升我国制造业行业研发能力,第7列表明技术进步偏向对行业环境治理效能影响显著为正,回归系数小于0.073,意味着研发在技术进步偏向影响环境治理效能过程中存在中介效应,技术进步偏向资本提升企业自主研发意愿,改善企业核心竞争力,提升企业环保投入,改善环境治理效能。第8列表明技术进步偏向资本提升资本配置效率,第9列系数小于0.073,意味着资本配置效率在技术进步偏向对环境治理效能影响中存在部分中介效应,各级政府通过相关金融政策降低资本价格,提升资本配置效率,有助于化解过剩产能,提升环境治理效能。

(五)技术进步适宜性对行业环境治理效能的影响

资本密集型行业资本相对充足,技术进步在提高劳动边际产出的同时,对资本边际产出的提高更多,且该行业较为充足的生产要素也为资本,这种匹配性能够最大程度发挥要素禀赋优势,显著促进要素使用效率和资源配置效率的提升,为行业开展研发创新活动提供良好外部条件,实现行业环境治理效能提升。

为提升行业要素适宜性与技术进步偏向性契合度的测度准确,本文利用测度出的不同年度每个行业的技术偏向指数,得到相关行业面板数据,该面板数据包括不同年度各行业技术偏向与行业要素类别匹配虚拟变量match,表示若第t年第i个为劳动密集型行业且此时选择技术进步的类型为劳动偏向型,则定义matchit=1,反之,定义matchit=0,结果详见表6。

据此来验证技术进步偏向和行业要素匹配性match对环境治理效能的影响。由于技术进步偏向与行业要素禀赋适宜性对环境治理效能的影响通常存在一定滞后性,因此本部分采用关键变量匹配性match一阶滞后项进行回归,所有回归均同时控制了行业固定效应和时间固定效应,结果如表7所示:

回归结果表明,技术选择与要素禀赋适宜性会造成行业生产效率差异,影响行业环境治理效能,二者适应度越高,环境治理效能越高。在行业了解内部要素禀赋并选择与之相适宜的技术进步偏向类型时,技术进步能实现行业生产率提升和行业发展,改善和优化产业结构,行业生产要素配置效率和使用效率不断提高能够在一定程度上促进创新活动效率提高和环境治理效能提升。

五、结论

本文基于CES生产函数,在环境治理效能相关研究中嵌入技术进步偏向和要素适应性,通过理论分析和实证研究得到结论如下:(1)测算发现我国制造业资本和劳动要素之间为相互替代关系,要素整体结构偏向资本,技术进步呈偏向资本趋势;在其他条件不变前提下,资本性技术进步和合理的要素禀赋适宜性能够显著促进全要素生产率增长,对环境治理效能产生积极有利影响;(2)使用中介效应模型从投资效应、需求效应、研发效应、资本配置效率效应几个方面验证了技术进步偏向对制造业分行业环境治理效能作用机制,技术进步的路径选择与要素禀赋结构适宜性会造成行业生产效率差异,影响行业环境治理效能,二者适应度越高,环境治理效能越高。

Biased Technological Progress,Factor Appropriateness and Environmental Governance Efficiency

——Empirical Tests Based on Panel-data of Manufacturing Industry

Zhao Pan

(Henan Normal University,Xinxiang 453007,China)

Abstract:

The bias of technological progress and the suitability of factor endowment structure are key factors affecting the effectiveness of environmental governance. On the basis of elucidating the mechanism of the impact of technological progress bias on environmental governance effectiveness, this article uses panel data from 27 segmented industries in the manufacturing industry from 2004 to 2020 to construct a measurement model for technological progress bias index and a dynamic model for environmental governance effectiveness. The impact of technological progress bias on the environmental governance effectiveness of segmented industries in the manufacturing industry is empirically tested, and the robustness of the research conclusions is verified through qualitative testing. The empirical results show that there is a positive correlation between technological progress bias and environmental governance efficiency.The higher the suitability of factor endowment structure, the higher the environmental governance efficiency. Technological progress bias affects environmental governance efficiency through investment, demand, research and development, and capital allocation efficiency.

Key words:biased technological progress;environmental governance;factor appropriateness;manufacturing industry[责任编校" 陈浩天]

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

大众投资指南(2020年10期)2020-07-24 08:03:48

华人时刊(2019年15期)2019-11-26 00:55:50

模具制造(2019年4期)2019-06-24 03:36:38

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:40

商周刊(2017年17期)2017-09-08 13:08:58

专用汽车(2016年1期)2016-03-01 04:12:59

小猕猴智力画刊(2015年1期)2015-05-30 09:43:18

上海企业(2014年9期)2014-09-22 20:45:10

上海企业(2014年9期)2014-09-22 20:42:16