“一带一路”国家能源投资的风险识别与传导

2024-01-01 00:00:00刘倩王莹莹

湖南大学学报(社会科学版) 2024年4期

[摘 要] 基于复杂网络理论,构建了能源投资风险指标体系,建立了风险识别模型,并通过103个共建“一带一路”国家2010-2019年数据实证分析了中国能源行业对外直接投资风险演变特征、趋势及时空传导路径。研究结果表明:腐败控制、政府效率、监管质量、法律规则以及社会稳定等指标是中国能源产业海外投资的关键风险点;十年间中国能源对外直接投资风险传导性不断增强,从单一国家的投资风险看,印度尼西亚、土耳其、巴西内部的投资风险环境更为复杂;基于最小生成树(MST)的风险传导路径长度表明,投资风险在欧洲中亚、中东北非以及撒哈拉以南非洲地区的传导路径变短,联系日益紧密,风险加速积聚。

[关键词] 一带一路;复杂网络;能源投资;风险识别;风险传导

[中图分类号]F125;F416.2[文献标识码] A [文章编号] 10081763(2024)04005310

Energy Investment Risk Identification and Transmission

in the Belt and Road Initiative:

Based onComplex Network Theory

Abstract:This paper constructs an energy investment risk index system and risk identification model based on Complex Network Theory and empirically analyzes the risk evolution characteristics, trends and spatiotemporal transmission path of the overseas investment in China’s energy industry through the data of 103 countries from 2010 to 2019. Key findings include: (1) Indicators such as control of corruption, government effectiveness, regulatory quality, rule of law, political stability and absence of violence/terrorism are the key risk points of China’s energy industry overseas investments; (2) The transmissibility of China’s energy OFDI continues to increase over the past ten years. Examining individual country investment risks reveals Indonesia, Turkey and Brazil showcase internally complex investment risk environments. (3) Based on the minimum spanning tree, investment risks in Europe and Central Asia, Middle East and North Africa and subSaharan Africa have shorter transmission paths, increasingly close links and accelerated risk accumulation.

Key words: Belt and Road Initiative;complex network; energy investment;risk identification;risk transmission

一 引言及文献综述

2013年以来,“一带一路”国际合作从无到有,蓬勃发展,中国已经是越来越多国家的主要投资来源国,各行业海外投资成果初见成效。与此同时,相较于其他领域,周期长、不确定性高的能源投资领域问题案例也日益增多,与中国海外投资规模的快速增长形成强烈对比。美国企业研究所建立的“中国全球投资跟踪”数据库显示,2005-2020年,中国对共建“一带一路”国家投资“问题”案例数达90例,价值超1100亿美元,其中,能源类项目41个,涉及金额707.5亿美元,占总“问题”案例投资金额的62.38%。可见,在加快实施“走出去”战略、推进共建“一带一路”的过程中,中国能源领域对外直接投资是当前投资风险问题最为突出、最应解决的关键领域。

20世纪60年代以来全球化迅速发展,以垄断优势理论、国际生产折衷理论、小规模技术理论、企业国际化网络理论等为代表的对外直接投资理论不断发展和成熟起来。随着对外投资不断增多,尤其是发展中国家受多方面因素影响,风险问题逐渐引发关注[1-2]。当前关于投资风险的相关研究多集中于风险类型和来源、风险模型构建、风险影响分析[3-4],全球化背景下多种类型的投资风险也让政府和跨国公司越来越关注风险识别、风险量化和风险防控[5],以及海外和国家特定风险[6]。其中,风险识别的过程和分析是风险管理过程中的关键,为风险的分析和控制奠定了基础,在对外投资中至关重要[7]。大量研究运用定性分析法、定量分析法以及定性与定量相结合的综合分析法识别投资风险,采取的数学模型和评价方法越发的多样化。其中定性分析法包括德尔菲识别法、问卷调查法[8]等;定量方法包括主成分分析法[9]、熵值法[10]、TOPSIS[11]等。

“一带一路”建设是经济外交的顶层设计,风险防控对于全球化下继续推动共建“一带一路”高质量发展具有特殊重要性。一方面,从现实来看,共建“一带一路”国家具有复杂性和多样性,部分国家地缘政治动荡、经济增长缓慢、社会环境不稳定,这对于国际化经验缺乏及风险预警评估手段欠缺的中国海外投资项目是亟待解决的问题。另一方面,风险具有传导性和相互作用性,以乌尔里希·贝克(Ulrich Beck)为代表的风险社会理论认为风险“呈现出一种全球化的趋势,这种全球化跨越了生产和再生产,超越了国家界线”[12]。这意味着一个国家或者地区的内部风险可能演变成为外部风险,进而很快扩散到与之联系紧密的国家和地区,最后可能蔓延到整个世界[13-14]。例如,20世纪80年代的拉丁美洲债务危机,90年代的亚洲金融危机等,无不体现出国家风险的激增和蔓延所带来的全球性影响。

就现阶段有关“一带一路”投资风险识别的研究来看,大多研究将风险因素视作孤立的点,鲜有文献考虑风险之间的复杂关系和相互作用对风险产生的影响[15]。近年来,复杂网络分析方法在经济和金融领域广为应用[16]。例如,研究国际贸易关系网络的时空格局演化、拓扑结构及其影响因素[17],或从具体产品部门出发研究特定产品的贸易网络[18]、探究金融机构间的关联性以及风险传导机制与路径[19-20]等。复杂网络法将单个风险因素与其他风险因素联系起来,并量化不同网络节点之间的相互作用。因此,本研究尝试采用复杂网络分析方法,基于2010-2019年103个共建“一带一路”国家数据构建能源投资风险指标体系和风险识别模型,探究中国能源行业对外直接投资风险演变特征、趋势及时空传导路径。

本文的可能边际贡献有两方面:第一,从研究价值来看,“一带一路”背景下对外直接投资风险的研究多在宏观整体层面,侧重于行业风险分析较少,能源领域的研究更少,并且大多将共建“一带一路”国家视为一个整体,而不同的国家在如此大的对外投资、区域能源合作图景中实际上扮演着不同的角色[21]。本文基于六个地理板块,从地域、行业等微观层面更有效地识别了中国对共建“一带一路”国家能源领域地投资风险及其传导路径,是对当前对外直接投资风险识别相关研究在微观层面的补充。第二,从理论机制和研究方法上,当前研究少有考虑风险之间的复杂关系和相互作用,本文构建了中国能源行业对外投资风险指标体系,并基于复杂网络分析构建共建“一带一路”国家投资风险识别模型,不仅发现了中国能源领域对外直接投资风险的关键要素,而且进一步通过其动态演变的时空趋势探索其风险传导路径,以更有效、更具针对性地化解中国能源对外直接投资风险、提出防范对策,为“一带一路”建设中其他领域和行业投资风险防范体系的构建进行有益探索。

二 “一带一路”能源投资风险指标体系

对外直接投资通常面临着政治、经济、文化及社会等多种类型的风险因素叠加影响[22]。可以说,风险是对外直接投资的核心特征[23]。

(一)指标体系构建

中国对外能源投资面临诸多不确定性风险,具体来看,包括以下几方面。

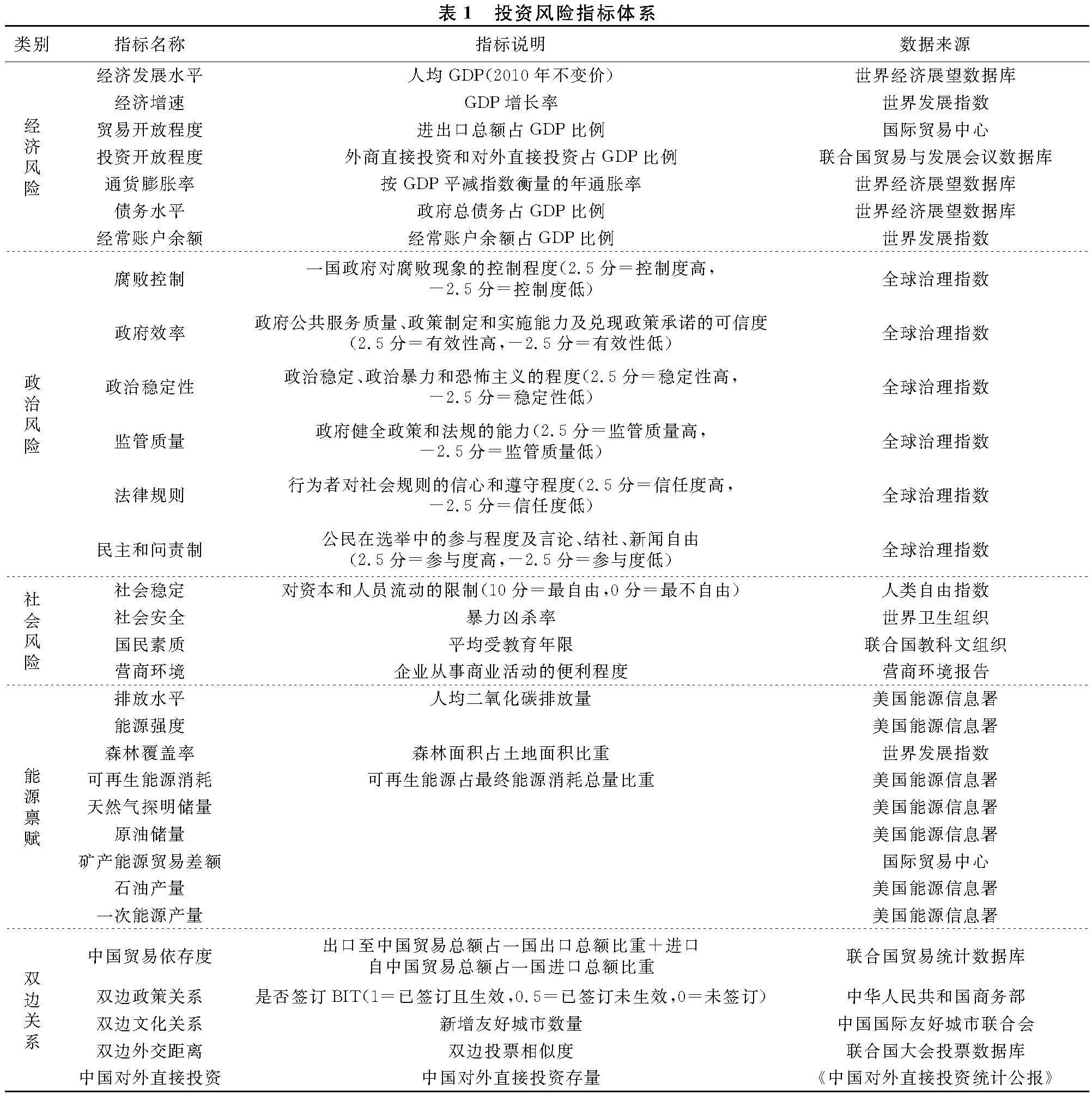

第一,政治风险。共建“一带一路”国家大多受社会阶级矛盾、民族宗教等复杂因素的影响,政治局势动荡不安,多种不确定性因素严重破坏了各项重要外交政策的连续性。来自东道国的政治风险可能会增加项目的不确定性,提高外国资本被没收(征用)[24]、外国直接投资项目终止[25]的可能性,并且这也是促使其退出市场的原因[26]。能源投资的建设周期长,对新兴技术的依赖程度更高且资金需求更大,这使得能源项目投资者对东道国的政治风险比一般的外国直接投资项目更敏感[27-28]。

第二,经济风险。东道国薄弱的经济基础可能是投资者最主要的障碍[11]。共建“一带一路”国家多属于发展中国家,经济发展水平较低,大多存在经常项目逆差、产业结构失衡、市场经济开放度低等问题。在能源投资过程中,东道国缺乏能源规划经验以及相对薄弱的金融支持体系成为中国企业开展海外能源类投资经济风险的主要来源[29]。

第三,社会风险。东道国可能存在着严重的贫富差距、社会阶层对立和文化差异等复杂问题,这加剧了投资和营商环境的恶化,进而使得社会风险不断升级。特别是能源类投资项目通常与环境保护问题密切相关,企业在东道国开展投资项目时往往需要面对更为严峻的环境保护和社会责任挑战。

第四,能源禀赋。在全球气候变化的大背景下,国家面临着越来严峻的环境约束,使得企业在对外直接投资时直接受到东道国环境规制的影响[30]。环境约束会影响东道国的宏观政策体系和税收制度,进一步影响外国企业的投资环境和投资效率。且东道国拥有丰富的资源是能源企业进行投资的重要基础,东道国能源供需之间的紧张关系可能导致严重的能源和环境制约问题[31]。

第五,双边关系。双边外交友好程度、经贸紧密度和东道国及其民众的真实获得感[32]可以为合作提供坚实的基础和可靠的支持。例如,国家间签署的双边投资协定(BIT)可以给投资者提供保护,为一些敏感和重要的投资提供了有效支持并且在机构缺失或质量低下的东道国发挥着重要作用,减少投资风险。

综上,本文在文献分析基础上,构建了经济风险、政治风险、社会风险、能源禀赋和双边关系五个维度的能源投资风险指标体系(见表1)。

(二)样本国家选取

本文选取截至2023年8月与中国签署共建“一带一路”合作文件的152个国家作为研究对象,数据时间跨度为2010-2019年。鉴于数据的可得性,剔除了数据质量较差的国家,最后总样本规模为103个国家。对于少量缺失的数据,本文使用前几年的平均值或增长率来计算。

考虑到区域、贸易伙伴国或具有相似感知特征的国家间的投资风险可能存在区位溢出效应,本文参考世界银行的做法,以地理区域为界,将其划分为东亚太平洋地区、欧洲中亚地区、拉美加勒比地区、中东北非地区、南亚地区以及撒哈拉以南非洲地区,将样本国家分为6组,每个组包含2010-2019年的10年数据(详见表2)。区域内投资风险演化的空间规律可以通过分别计算和分析每个网络的参数来获得。

三 “一带一路”能源投资风险

识别模型构建

随着经济全球化的发展,各个国家(地区)不再是独立的单元,而是共同构成一个联系密切的网络,忽略国家间的关联性而单独研究一国投资风险难以体现当今世界相互依存、休戚相关的特征。加之共建“一带一路”国家地缘关系复杂,各国经济发展差异大,资源禀赋不均衡,投资风险成因复杂多样,防范投资风险传导难度较大,因此本文尝试采用复杂网络分析方法,以识别中国与共建“一带一路”国家对外投资关键风险点。

(一)能源投资风险复杂网络

共建“一带一路”国家之间的经济往来、贸易互通和产业联动日益深化,这种密切的联动性为投资风险传导提供了机会。复杂网络可以很好地体现风险之间的高度关联性和相互依赖性,本文使用G=(V,E)表示能源投资风险无向无权网络,设网络中有N个节点,M条边,V=[Q,v1,v2,…,vn]为节点集,集合中的元素表示网络中的投资风险因素;E=[e1,e2,…,en]为边的集合,表示网络中各节点的相关性,风险因素邻接矩阵用A=(aij)表示,元素aij表示节点间的连接关系。进一步取阈值θ=0.5,若节点i和节点j间Pearson相关系数的绝对值大于0.5,则aij=1,两个节点连接;否则aij=0,节点间无边相连。本文首先使用点度中心度、中间中心度、接近中心度和特征向量中心度四个参数分析网络关键节点;然后,运用派系分析探究网络群聚性;最后,采用网络密度和聚类系数衡量节点之间的连接紧密程度和集聚程度(见表3)。

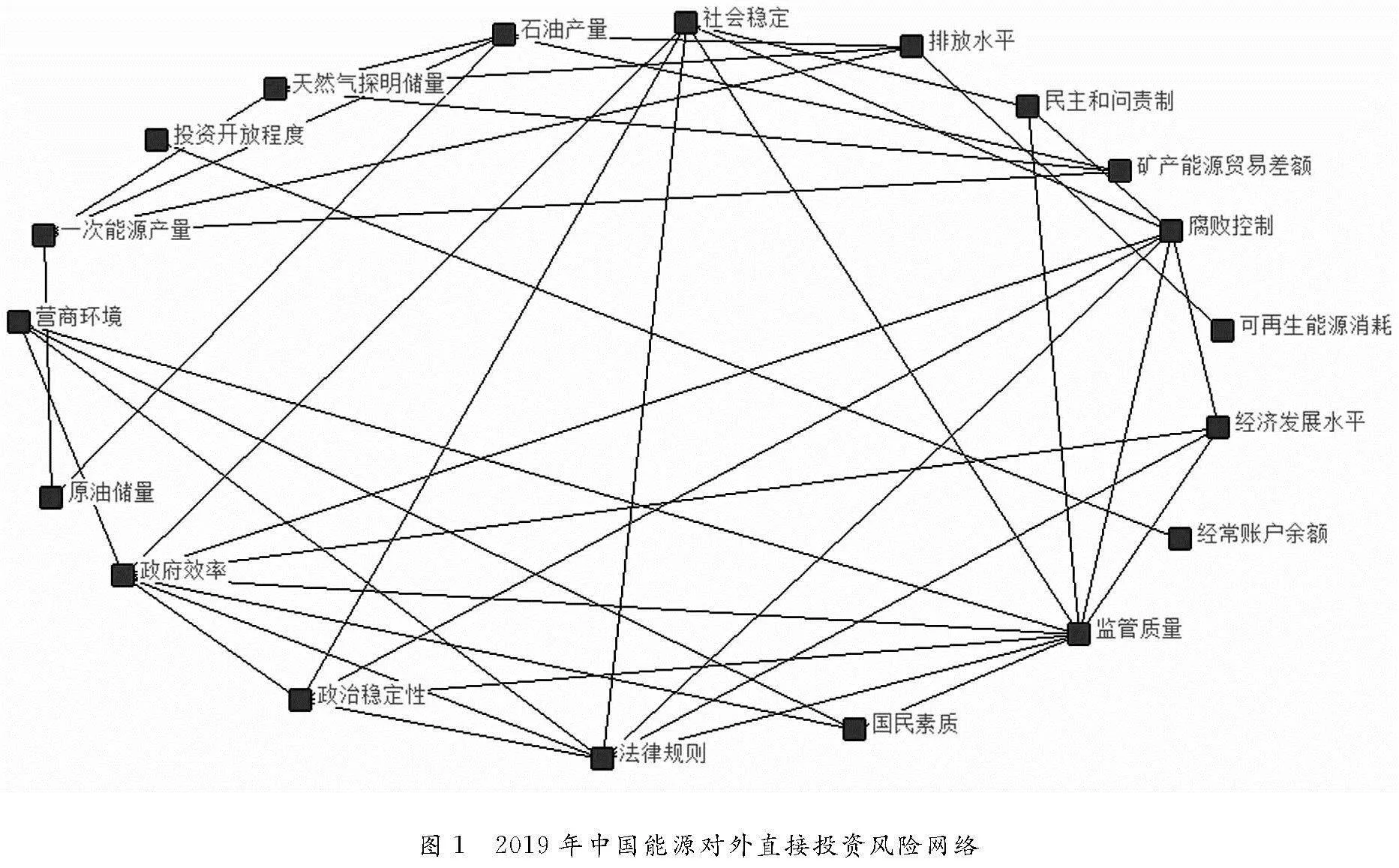

以2019年能源投资风险无向无权网络结构图为例,观察共建“一带一路”国家投资风险网络结构(见图1)。其中,节点表示网络中的投资风险指标,连线代表风险指标联系是否建立。

(二)能源投资风险传导路径

“一带一路”国家中各种跨国合作机制不断形成和快速发展,区域经济一体化程度不断加深,将地理位置作为共建“一带一路”国家或地区投资风险传导路径的重要考虑因素符合研究“一带一路”区域问题实际[33]。为进一步分析区域间各国投资风险之间的关系,本文以国家为节点,构建最小生成树(minimum spanning tree,MST),以寻找各国之间投资风险的最可能传导路径。本文使用依据贪婪策略形成连通图的Kruskal算法来形成MST,根据当前的局部最优进行决策,以最优化目标函数。算法的核心思想为每一次选择候选路径中长度最短的边并将其添加到所构建子网的顶点集以及边集当中,重复上述过程直到遍历完每一个节点。

在本文中,MST表示网络中最优的连接方式。当MST唯一时,意味着它是投资网络中最有可能的风险传导路径,当一国的投资环境受到外部冲击和风险影响时,风险可能会以最快的速度沿这一风险传导路径蔓延到其他国家。为了更好地表示各个风险节点在空间上的关系,本文参考Mantegna的

系数。

四 “一带一路”能源投资风险网络分析

及传导路径

“一带一路”沿线国家大多数为发展中国家和新兴经济体,抵御风险的能力较弱,容易成为风险发生和传导的起点。风险的传导跨越地理或者行政边界[35],且传导路径随时间推移而动态变化,对投资安全产生显著影响。

(一)能源投资风险网络结构特征

在能源投资风险网络中,风险指标为网络中的节点,凭借国家间的经济往来、贸易互通等关联性形成连接,而处于高连接的风险指标则成为能源投资网络结构中的核心,其运行的稳健与否对国家(地区)间的投资安全与金融稳定产生显著影响。

本文通过节点的中心性来反映节点的重要性,采用点度中心度、中间中心度、接近中心度和特征向量中心度四个参数来表征网络中的关键节点。表4所示为2010年、2015年和2019年共建“一带一路”国家能源对外直接投资风险网络中点度中心度、中间中心度、接近中心度及特征向量中心度排名前五的风险指标。各风险指标在能源对外直接投资风险网络中的地位格局具有一定的稳定性,腐败控制、政府效率、监管质量、法律规则以及社会稳定始终位于前五,这意味着相较于其他指标,此类指标在投资风险网络中处于绝对中心控制地位。进一步对比上述指标的中间中心度、接近中心度以及特征向量中心度排名,发现三者和点度中心度结果具有较高的相似性。

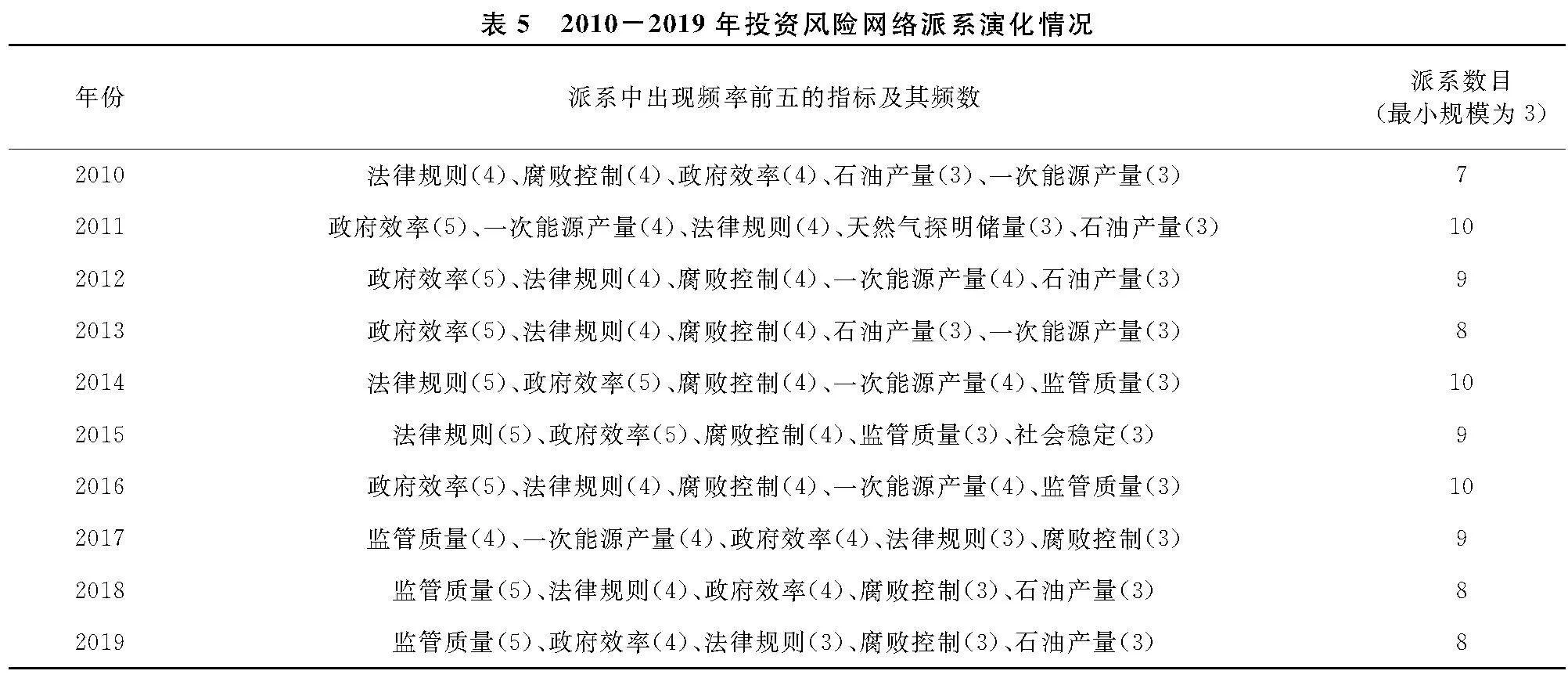

在无向网络图中派系内部节点相对于外部来说有更加紧密的联系。因此,派系内部风险指标传染性更强,彼此更容易相互影响。派系分析结果如表5所示。相较于其他指标,政府效率、法律规则、腐败控制、一次能源产量和监管质量出现频率最高。基于时间维度比较派系中指标出现频率,2017年监管质量已经成为各派系中出现频率最高的指标。从网络群聚性分析来看,2010-2019年共建“一带一路”国家能源对外直接投资风险网络内派系数量较多,不同派系间的指标有重叠,通过较为紧密的网络性而相互影响。值得注意的是,能源禀赋类风险指标一次能源产量和石油产量在多个年份出现,这可能和近几年可持续发展浪潮下投资从化石能源转向可再生能源的现象相关。

上述结果和中心性分析结果基本一致,说明企业对共建“一带一路”国家进行能源相关投资时,东道国的政治风险和社会风险是企业应最为关注的风险维度。其中,上述五项指标是关键风险点,尤其要注重防范。

(二)能源投资风险演变时空趋势

网络密度表示网络中各节点联系的紧密程度,在投资风险网络中,网络密度越大,表明共建“一带一路”国家投资风险节点的关系越紧密,且风险对其中每个国家产生的影响也就越大。由图2可知,投资风险的网络密度呈先上升后下降的趋势,在2012年达到顶峰后随后波动下降,表明能源投资风险的联系弱化。

聚类系数表示网络中节点的聚集程度,数值越大,聚集越强,反之聚集越弱。由图2可知,2010-2019年投资风险网络的聚类系数呈现波动增长趋势,2014年小幅下降后,2015年起持续上升,2018年处于较高位,尤其是2014年以后,此趋势更加明显,表明网络内部趋于更加凝聚,风险传导性增强。2015年,全世界178个缔约方共同签署了气候变化国际协议《巴黎协定》之后,越来越多国家和地区提出了与碳中和及净零排放有关的长期目标,在此背景下共建“一带一路”国家的能源投资必然也受到影响。

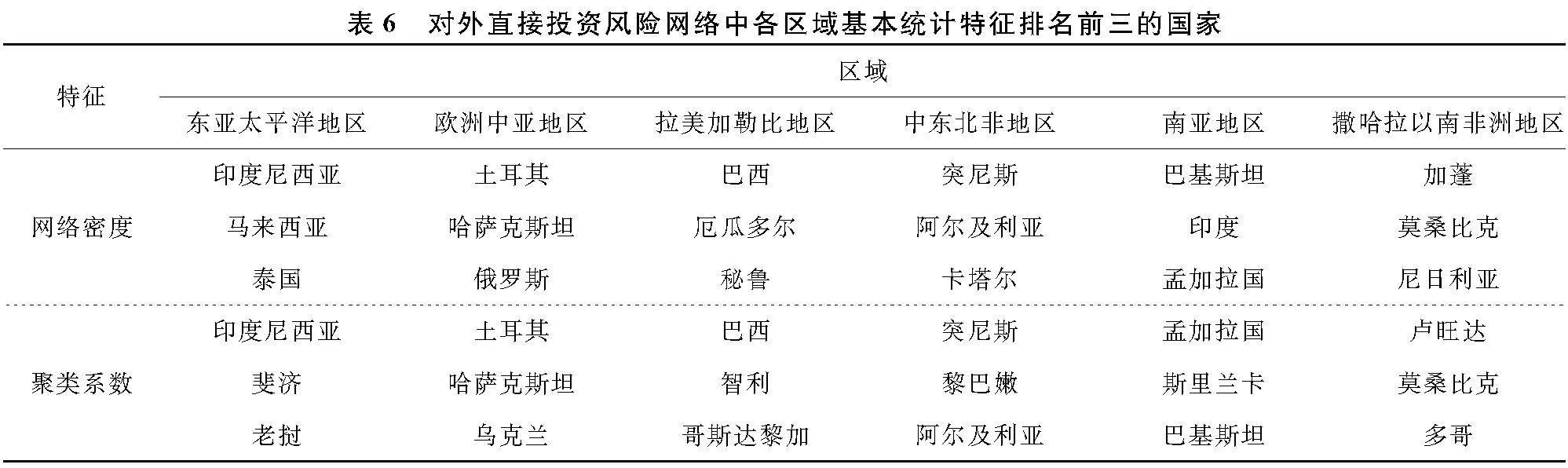

表6所示为对外直接投资风险网络中各区域网络密度和聚类系数排名前三的国家。根据网络密度结果,印度尼西亚、土耳其、巴西、突尼斯、巴基斯坦、加蓬分别是各区域内网络密度最高的国家,投资风险相关性更强。就聚类系数而言,印度尼西亚、土耳其、巴西、突尼斯、孟加拉国和卢旺达具有较高的聚类系数,表明这些国家的投资风险具有很强的集聚性。此外,所有国家的聚类系数均大于0.5,说明整体投资风险的传导性很强。综合来看,103个共建“一带一路”国家中,印度尼西亚、土耳其、巴西内部的网络密度和聚类系数均较高,投资风险环境更加复杂。

(三)能源投资风险传导路径分析

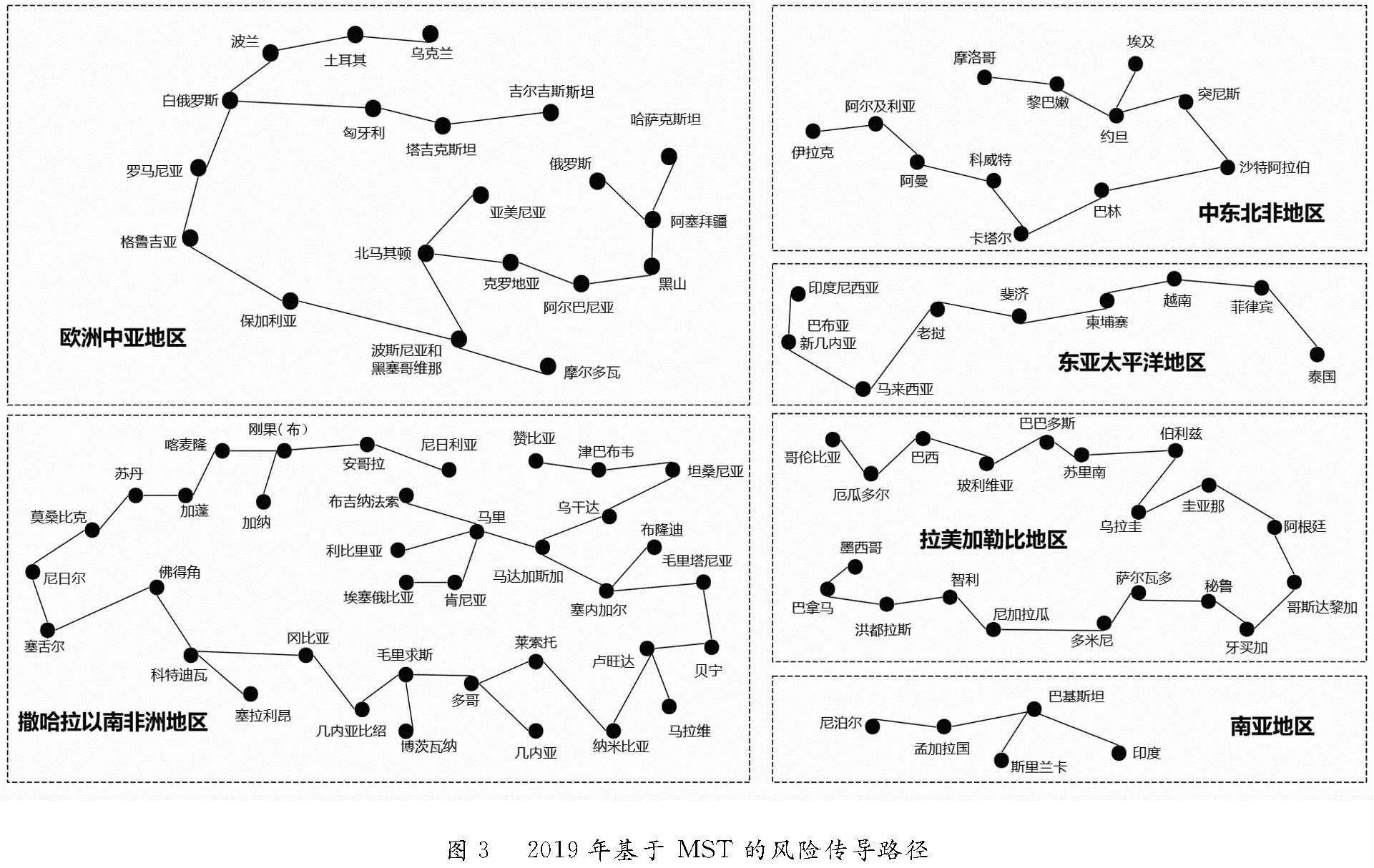

MST具有连边距离总和最小的特点,系统性风险出现时,最有可能沿MST首先蔓延到关系最为密切的国家中。本文计算了各个区域的投资风险传导路径(见图3),一些国家在MST中处于较为重要的位置,其与较多的国家直接相连,例如,2019年南亚地区的巴基斯坦,局部范围的联系更加紧密。

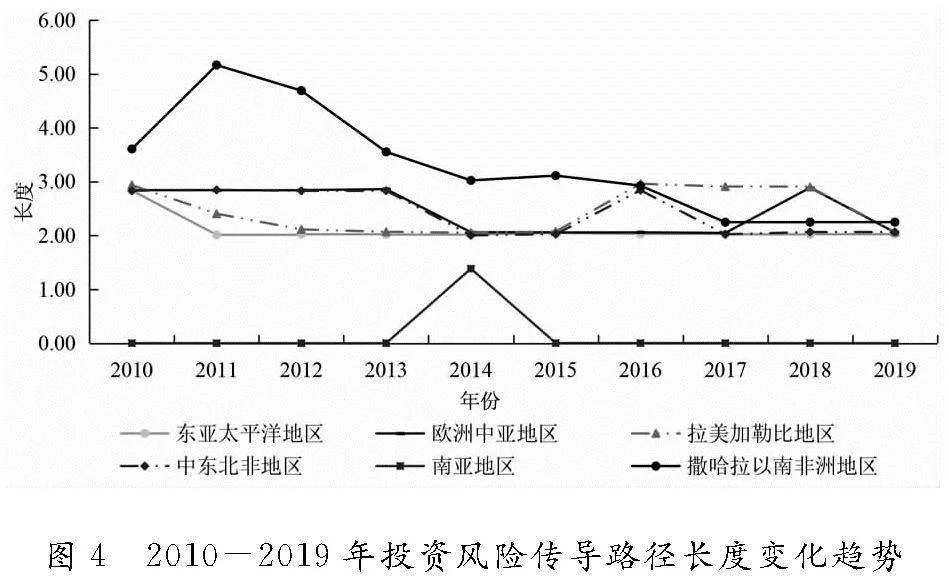

基于时间维度对各区域内风险传导路径长度进行纵向对比分析可知,欧洲中亚、中东北非以及撒哈拉以南非洲地区的风险传导路径长度相较于2010年有所减短,即区域内国家通过更短的路径连接,从而提升网络结构紧密性并加速风险积聚,说明风险在各区域内的联系变得紧密,企业应该更加注意各类风险在该区域的传导;东亚太平洋和南亚地区的投资风险传导路径长度呈现一定的稳定性,而拉美加勒比地区的风险传导路径长度波动性比较大(见图4)。

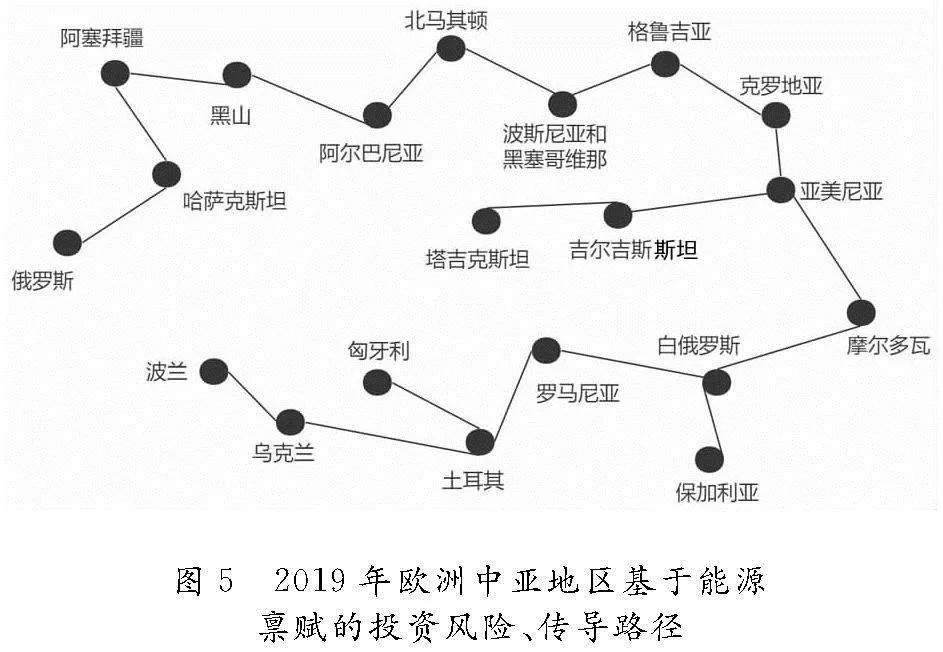

本文进一步聚焦能源禀赋探究投资风险在各个区域内的传导情况,计算能源投资风险传导路径。以欧洲中亚地区为例(见图5),2019年该地区风险传导的关键国家为保加利亚、亚美尼亚,与其直接连接的国家较多。此外,部分国家之间联系紧密,例如哈萨克斯坦和俄罗斯每一年都处于直接连接的状态,中国企业进行投资时,尤其要关注与东道国直接相连、关系紧密的国家。

从风险传导路径长度上看(见图6),欧洲中亚投资风险传导路径长度在2014年明显变短,表明风险在该地区的联系变得紧密,这可能和克里米亚危机后,欧盟采取一系列能源政策有关[36]。

五 结 论

本文从经济风险、政治风险、社会风险、能源禀赋和双边关系五个维度构建了基于复杂网络理论的“一带一路”能源投资风险指标体系和风险识别模型,并通过103个共建“一带一路”国家2010-2019年的数据,实证分析了中国能源行业对外直接投资风险演变特征、趋势及时空传导路径,得出的主要结论如下:

政治风险和社会风险是中国能源产业对外直接投资的关键风险维度。基于中心性指标个体分析、派系分析结果,本文得出腐败控制、政府效率、监管质量、法律规则及社会稳定等指标是中国能源产业海外投资风险的关键风险点,通过较为紧密的网络性而相互影响作用。随着中国在海外能源领域投资规模和范围的不断扩大,东道国政局不稳、政府执政能力不足、政策法律变动以及社会动荡等对中国企业对外投资构成许多潜在风险。例如,2011年中东和北非政治动荡,中石油旗下长城钻探工程公司在利比亚和尼日尔等6个较大的海外项目合同中止,直接损失高达12亿元,进一步验证了能源企业对共建“一带一路”国家进行投资时,东道国的政治风险和社会风险是能源企业不可忽视的风险维度。

相较于化石能源,可再生能源领域更应该成为“一带一路”能源投资的重心。由于“中国威胁论”和资源民族主义以及全球低碳转型的推进,对外直接投资往往受到不同程度的限制甚至抵制,可再生能源逐渐成为最具吸引力的国际投资领域之一。尽管“一带一路”国家具有巨大的可再生能源潜力,中国对“一带一路”国家和地区可再生能源投资占总投资的比例也不断扩大,但它们仅占全球可再生能源投资的一小部分。而可再生能源投资不仅有助于减少能源贫困,而且能进一步带动沿线国家和周边地区的经济发展,为与共建“一带一路”国家的合作奠定基础。因此,中国企业的积极参与不仅有利于中国企业在海外盈利和积累经验,也有利于降低或规避投资风险。

十年间中国能源对外直接投资风险传导性不断增强。网络中一个风险出现很可能会导致其他风险,从而引发连锁反应。从单一国家的投资风险看,印度尼西亚、土耳其、巴西内部的投资风险环境更为复杂,三国的网络密度和聚类系数均较高,尤其需要提高投资风险防范意识。近年来,中国在上述三国的投资不断增加,例如,土耳其由于地处欧亚交界处,在环境保护方面的立法较少,并且对新能源技术持开放态度,成为中国在能源领域具有吸引力的投资国。应针对上述国家投资风险进行及时监测,有效把握相关国家投资风险的实时状况及动态变化,及时制定投资风险防控预案,从而降低相关国家投资风险对中国对外直接投资的冲击。

基于MST的风险传导路径长度表明,投资风险在欧洲中亚、中东北非以及撒哈拉以南非洲地区的传导路径长度变短、联系日益紧密。中国在上述地区的投资仍然有较多不确定因素,企业投资所需承担的风险上升。具体而言,中东和中亚地区政治局势较为复杂,大国博弈、战乱与腐败、宗教极端主义等地缘政治因素对其稳定与安全产生直接影响,极大地制约了中国企业的投资。聚焦于能源禀赋,国家内部政治动荡、经济波动和双边关系等变化时,也会直接影响到该国抵御能源风险的能力。中国企业在选择这些区域或国家作为对外直接投资目的地时应更加谨慎,我国政府也应加大对在这些区域或国家投资项目的审查力度,尤其是能源项目的审查力度。

新冠疫情叠加海外地缘冲突等干扰给全球经济造成了前所未有的冲击,对国际投资格局也产生了深远的影响,直接或间接地改变了能源市场。面对后疫情时代剧烈变化的国际形势和能源供需关系,防范化解中国对共建“一带一路”国家能源投资风险、提升可持续发展能力,推动共建“一带一路”高质量发展具有十分重要的现实意义。

[参 考 文 献]

[1] Gastanaga V M, Nugent J B, Pashamova B. Host country reforms and FDI inflows: how much difference do they make?[J]. World Development, 1998 (7): 1299-1314.

[2] Okafor L E, Hassan M K, Rashid M, et al. Risk dimensions, risk clusters, and foreign direct investments in developing countries[J]. International Review of Economics amp; Finance, 2022(6):636-649.

[3] Hartman D G. Foreign investment and finance with risk[J]. The Quarterly Journal of Economics, 1979(2): 213.

[4] Yuan J, Li X, Xu C, et al. Investment risk assessment of coalfired power plants in countries along the Belt and Road initiative based on ANPEntropyTODIM method[J]. Energy, 2019(11): 623-640.

[5] Lewis Y, Bozos K. Mitigating postacquisition risk: the interplay of crossborder uncertainties[J]. Journal of World Business, 2019 (5): 100996.

[6] Xie E, Reddy K S, Liang J. Countryspecific determinants of crossborder mergers and acquisitions: a comprehensive review and future research directions[J]. Journal of World Business, 2017 (2): 127-183.

[7] Chang P L, Lu C H. Risk and the technology content of FDI: a dynamic model[J]. Journal of International Economics, 2012 (2): 306-317.

[8] Tyebjee T T, Bruno A V. A model of venture capitalist investment activity[J]. Management Science, 1984 (9): 1051-1066.

[9] 周伟,陈昭,吴先明.中国在“一带一路”OFDI的国家风险研究:基于39个沿线东道国的量化评价[J].世界经济研究,2017(8):15-25+135.

[10]汪炜,乔桂明,胡骋来. “一带一路”沿线国家直接投资对中国经济的拉动效应:基于东道国国家风险视角 [J]. 财经问题研究, 2022(11): 77-88.

[11]Hussain J, Zhou K, Guo S L, et al. Investment risk and natural resource potential in “Belt amp; Road Initiative” countries: a multicriteria decisionmaking approach[J]. Science of the Total Environment, 2020(26):137981.

[12]贝克.风险社会[M].何博闻,译.南京:译林出版社,2004.

[13]Jarvis D S L. Risk, globalisation and the state: a critical appraisal of ulrich beck and the world risk society thesis[J]. Global Society, 2007 (1): 23-46.

[14]范如国. “全球风险社会” 治理: 复杂性范式与中国参与[J]. 中国社会科学, 2017 (2): 65-83.

[15]Tesfaye E, Berhan E, Kitaw D. A comprehensive literature review on construction project risk analysis[J]. International Journal of Risk and Contingency Management (IJRCM), 2016 (4): 1-15.

[16]Beaman L A, Benyishay A , Magruder J ,et al.Can network theorybased targeting increase technology adoption?[J].SSRN Electronic Journal,2018 (6): 1918-43.

[17]Chen B, Li J S, Wu X F, et al. Global energy flows embodied in international trade: a combination of environmentally extended inputoutput analysis and complex network analysis[J]. Applied Energy, 2018(2):98-107.

[18]宋周莺,车姝韵,杨宇.“一带一路”贸易网络与全球贸易网络的拓扑关系[J].地理科学进展,2017 (11):1340-1348

[19]曾志坚,吴汪洋. 贸易渠道视角下的金融危机传染研究:基于复杂网络与SIRS模型 [J]. 湖南大学学报(社会科学版), 2018 (3): 87-93.

[20]杨子晖,周颖刚.全球系统性金融风险溢出与外部冲击[J].中国社会科学,2018(12):69-90+200-201.

[21]Yang B, Swe T, Chen Y X, et al. Energy cooperation between Myanmar and China under One Belt One Road: current state, challenges and perspectives[J]. Energy, 2021(2):119130.

[22]Casson M, da Silva Lopes T. Foreign direct investment in highrisk environments: an historical perspective[J]. Business History, 2013 (3):375-404.

[23]Haiquan L. The security challenges of the “one belt, one road” initiative and China’s choices[J]. Croatian International Relations Review, 2017 (78): 129-147.

[24]Henisz W J. The institutional environment for infrastructure investment[J]. Industrial and Corporate Change, 2002 (2): 355-389.

[25]Lankes H P, Venables A J. Foreign direct investment in economic transition: the changing pattern of investments[J]. Economics of Transition, 1996 (2): 331-347.

[26]Gonchar K, Greve M. The impact of political risk on FDI exit decisions[J]. Economic Systems, 2022 (2): 100975.

[27]Christensen J L, Hain D S. Knowing where to go:the knowledge foundation for investments in renewable energy[J]. Energy Research amp; Social Science, 2017(25):124-133.

[28]Steckel J C, Jakob M. The role of financing cost and derisking strategies for clean energy investment[J]. International Economics, 2018(155): 19-28.

[29]Kang X, Zhang J, Zhang H, et al. Research on economic risk earlywarning of China’s overseas investment of coalfired power generation: take Indonesia as an example[J]. Structural Change and Economic Dynamics, 2021(7): 298-309.

[30]李霞.中国对外投资的环境风险综述与对策建议[J].中国人口·资源与环境,2015(7):62-67.

[31]Liu H, Wang Y, Jiang J, et al. How green is the “Belt and Road Initiative”?Evidence from Chinese OFDI in the energy sector[J]. Energy Policy, 2020(145): 111709.

[32]刘倩,陈济冬.中国对东南亚国家直接投资的政治效应[J].世界经济与政治,2022(2):60-76+157-158.

[33]刘清杰,任德孝,刘倩.FDI对“一带一路”沿线国家经济增长的空间溢出效应:一个基于区域外部性的扩展模型[J].云南财经大学学报,2020 (4):36-50.

[34]Mantegna R N. Hierarchical structure in financial markets[J]. The European Physical Journal B.(Condensed Matter and Complex Systems), 1999(1):193-197.

[35]Krugman P. Increasing returns and economic geography [J]. Journal of Political Economy ,1991 (3):483-499.

[36]Micco P. The EU’s energy security made urgent by the crimean crisis[R]. EPRS: European Parliamentary Research Service. 2014.

猜你喜欢

无线互联科技(2016年13期)2017-01-10 02:30:36

医学信息(2016年30期)2016-11-28 18:59:15

人间(2016年24期)2016-11-23 19:17:33

中小企业管理与科技·上旬刊(2016年10期)2016-11-15 10:00:25

人间(2016年26期)2016-11-03 19:21:55

科技视界(2016年20期)2016-09-29 11:19:34

商情(2016年11期)2016-04-15 22:00:31

环球时报(2014-12-10)2014-12-10 08:51:32