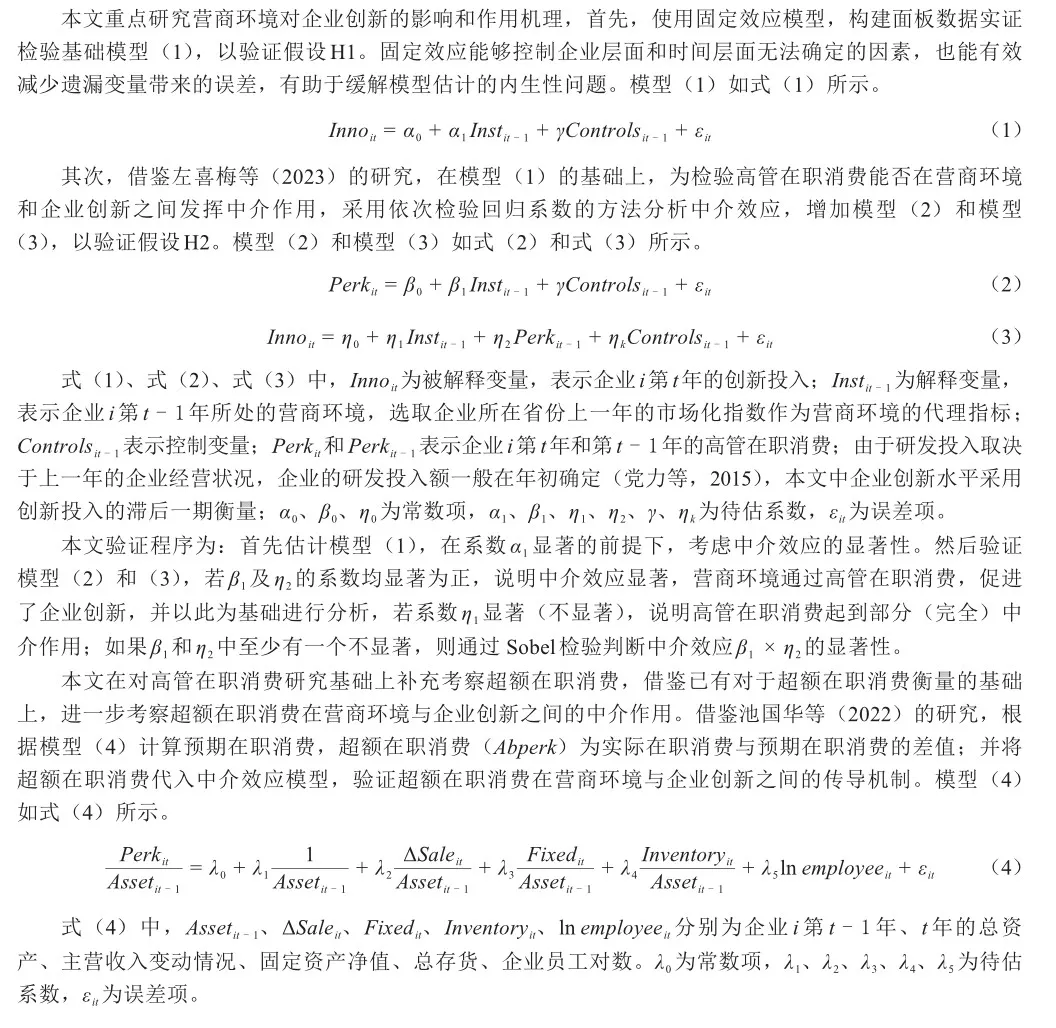

营商环境、高管在职消费与企业创新

2024-01-01 00:00:00朱兰亭国文婷尹君

林业经济 2024年6期

摘要:在我国弘扬创新创业的营商环境及激发和保护企业家精神的背景下,研究营商环境如何通过高管在职消费影响企业创新具有重要现实意义。文章基于2012—2022年中国A股上市公司数据,采用面板回归模型和中介效应模型,探究营商环境对企业创新的影响及其作用机制,深入考察高管在职消费的中介效应。研究结果表明:(1)营商环境改善对企业创新产生正向影响,促进效应为0.1253。异质性分析发现,营商环境改善对林业企业和非林业企业创新均具有显著正向影响,影响效应分别为0.2241和0.1252,说明优化营商环境能够促进林业企业和非林业企业创新。(2)高管在职消费在营商环境与企业创新关系中表现为部分中介作用。企业性质异质性和行业异质性分析表明,高管在职消费对非国有企业和非林业企业表现的中介作用显著。(3)高管超额在职消费在营商环境与企业创新关系中表现为部分中介作用。企业行业异质性分析表明,高管超额在职消费对林业企业和非林业企业均有显著中介作用。基于新制度经济学理论,文章构建了“营商环境—高管在职消费—企业创新”的理论分析框架,丰富了营商环境促进企业创新的作用机理,为提升企业创新能力提供了新路径。文章提出政策启示:一是要营造旨在保护和培育企业家精神的营商环境;二是要完善企业高管激励机制,调动高管创新积极性;三是要激发国有企业的创新潜能,加大对民营企业创新的各项支持;四是要重视营商环境对林业企业创新的助推作用,发挥林业企业高管激励的正向动力效应。

关键词:营商环境;企业创新;高管在职消费

中图分类号:F279.2; F272.91; F273.1文献标识码:A文章编号:1673-338X(2024)6-045-22

基金项目:河南省哲学社会科学规划项目“河南省‘专精特新’中小企业高质量发展研究”(2022CJJ161)。

Business environment, executive on-the-job consumption and enterprise innovation

ZHU Lanting1, GUO Wenting2, YIN Jun1

(1. College of Business Administration, Shanghai Business School, Shanghai 201400;2. Business School , Xinyang Normal University, Xinyang 464000)

Abstract:In the context of promoting the business environment for innovation and entrepreneurship in China and inspiring and protecting entrepreneurship, it is of great practical significance to study how the business environment affects enterprise innovation through executive on-the-job consumption. Based on the data from Chinese A-share listed companies from 2012 to 2022, the paper used panel regression model and mediating effect model to explore the impact and mechanism of business environment on enterprise innovation, and deeply examined the mediating effect of executive on-the-job consumption. The research results indicated that:(1)Improvement of the business environment had a positive impact on enterprise innovation, with a promotion effect of 0.1253. Heterogeneity analysis found a significant positive impact on the innovation of both forestry and non-forestry enterprises, with an impact effects of 0.2241 and 0.1252, respectively, which indicated that optimization of business environment could promote the innovation of both forestry and non-forestry enterprises.(2)Executive on-the-job consumption played a partial mediating role in the relationship between business environment and enterprise innovation. The analysis of corporate nature heterogeneity and industry heterogeneity showed that it had a significant mediating effect on the performance of non-state enterprises and non-forestry enterprises.(3)Executive excess on-the-job consumption played a partial mediating role in the relationship between business environment and enterprise innovation. Analysis of enterprise industry heterogeneity showed significant mediating effects on both forestry and non-forestry enterprises. Based on the theory of new institutional economics,this article constructed a theoretical analysis framework of \"business environment-executive on-the-job consumption-enterprise innovation\", which enriched the mechanism of business environment to promote enterprise innovation, and provided a new path for enhancing enterprise innovation capability of enterprises. The article put forward policy insights: Firstly, to create a business environment aimed at protecting and cultivating entrepreneurship. Secondly, to improve the incentive mechanism for corporate executives and stimulate their innovation enthusiasm. Thirdly, to stimulate the innovation potential of state enterprises and increase support for innovation in private enterprises. Fourthly, to attach importance to the role of the business environment in promoting innovation of forestry enterprises and give full play to the positive driving effect of incentives for executives in forestry enterprises.

Keywords: business environment;enterprise innovation;executive on-the-job consumption

1引言

党的二十大报告强调加快实施创新驱动发展战略,指出“完善中国特色现代企业制度,弘扬企业家精神,加快建设世界一流企业”。企业是创新活动的主体,研究企业创新具有重要意义。企业家是企业的掌舵者和灵魂,企业家精神的充分发挥依赖于良好的环境。新制度经济学指出,制度激励是创新的决定性因素(Acemoglu et al., 2005b),在“大众创业、万众创新”的新趋势下,在制度驱动创新理念的引领下,领导层意识到通过优化营商环境实质性地激发企业家精神的重要性,从而激发出经济增长潜力(高志刚等,2023)。对于企业家激励而言,一项主要内容就是高管在职消费。企业高管虽然是代理人,但作为企业家精神的实践者和企业资源的管理者,决定着企业实际经营中重大决策的制定和实施,企业的创新活动与高管息息相关。在我国政府大力弘扬创新精神和企业家精神的营商环境下,营商环境能否通过对企业家的激励,如高管在职消费影响到企业创新需要进一步的实证检验。

一方面,在营商环境与企业创新的相关研究中,部分学者对特定的经济环境、法律环境、文化环境等进行了探讨(周洲等,2023;魏涛等,2024;马永远等,2024),研究营商环境的某一方面对企业创新的影响,或将营商环境作为调节变量而未聚焦于营商环境本身对企业创新的影响(李坚飞等,2023;陈西婵等,2024);另一方面,已有的基于制度基础观对微观企业创新行为的探讨,大多忽略了高管对企业行为的重要作用,因而未能厘清宏观营商环境作用于微观企业行为的内在机理。可见,现有研究并未能解答上述问题。为此,本文尝试基于高管在职消费这一视角,探讨营商环境影响企业创新的内在机理,研究目前鲜有文献关注的高管在职消费在营商环境与企业创新之间的传导机制:营商环境的改善能够通过提升高管在职消费促进企业创新,以丰富企业创新及营商环境领域的相关文献。

鉴于此,本文以2012—2022年A股非金融类上市公司为研究对象,研究我国弘扬创新创业精神及激发和保护企业家精神的现实背景下,营商环境对企业创新的作用机制及影响,并对此做出相应解释。本文研究思路为:首先,基于制度经济学探讨营商环境对企业的薪酬契约、创新投入的作用机理;其次,对样本数据进行描述性统计,通过构建面板固定效应模型,估计营商环境对企业创新的影响;再次,通过中介检验分析营商环境通过高管在职消费影响企业创新的传导机制,并做稳健性检验和异质性分析;最后,依据实证分析结果进行讨论分析,并得出相应的政策启示。

本文的边际贡献为:第一,从高管在职消费视角研究宏观营商环境与微观企业创新之间传导机制的文献较为缺乏,本文在制度环境与高管薪酬相关理论的基础上,构建营商环境通过高管在职消费影响企业创新的传导机制,并通过中介效应进行检验,以此对比不同产权性质和不同行业性质下这一传导效应的差异,考察在国有企业与非国有企业、林业企业与非林业企业的异质性分析中,影响结果是否与总样本相同;第二,在营商环境对高管在职消费影响的研究中,从高管薪酬契约成本的视角,探究营商环境对高管在职消费影响的研究较少,本文结合弘扬企业家精神的时代环境,深入研究营商环境对于高管在职消费的影响;第三,针对不同产权和不同行业的企业,为优化营商环境、畅通“营商环境—企业创新”传导机制、提高企业内部治理效率,特别是林业企业,通过加大高管在职消费激励效能和营商环境优化力度,为企业创新提供强力支持等方面提出政策启示。

2文献回顾与评述

营商环境是指“企业在生产经营中所面临的由政府所塑造的制度软环境和基础设施等硬环境”(李志军等,2021),即市场环境、法治环境、政务环境、人文环境和基础设施等企业在整个生命周期中所面临的综合外部环境(李春涛等,2024)。企业创新实质是从知识创新、科研创新到产品创新,并包含多重创新要素投入的价值链条,营商环境在这个系统化的过程中发挥着重要作用(龚广祥等,2020)。新制度经济学指出,制度是企业创新的决定性因素(Acemoglu et al., 2005b),在创新活动中,营商环境作为一种“游戏规则”,很大程度上决定了企业创新投入的成本和效率,影响企业创新活动的过程和结构,企业(或产业)资源配置效率根植于所处的营商环境。良好的创新环境能够为企业提供丰富的创新资源和专业的创新服务中介,激发各类市场主体进行创新(汪建成等,2021)。研究营商环境是否以及通过哪些渠道促进了企业创新,学术界涌现出一批相关文献。

理论上看,良好的营商环境有助于促进企业创新,这种正向影响能够通过四种渠道实现。第一,良好的营商环境有利于降低企业创新成本,减少了高风险、见效慢、长期收益大的技术创新项目的融资难度,加快了技术创新项目的实践进度,有助于企业家在快速变化的市场环境中把握市场机会,提升企业家的创新动力和创新投入(何晓斌等,2021;张中华等,2022)。第二,频繁的创新活动能够强化市场竞争,产生熊彼特提出的“创造性破坏”过程(Schumpeter, 1942),这一动态过程使得企业家的各种创业构思和商业计划在市场中得以验证,最终被市场认可或淘汰(李春涛等,2024)。第三,营商环境好的地区,法治环境和政务环境较好,有利于各类生产要素实现跨区域、跨行业间的流动,提升资源配置效率,促使企业触达更多的创新资源和融资渠道,获取丰富、便捷的资金支持(Acharya et al., 2014;曲永义等,2022;王燕武等,2024;曹晓路,2024)。第四,人文环境和基础设施优越的地区,文化设施丰富,人才培训和教育储备优良,基础设施完备,可以提供企业创新运行的基础条件,吸纳更多的科技专业人才,为企业创新活动提供广泛的产业配套设施和人力资本孵化等相关条件(王曙光,2024;李佳等,2024)。可见,优化营商环境能够对企业的创新投资决策和投资成本以及企业家创新动力产生关键作用,进而影响企业创新。

在新发展格局的现实背景下,学者们开启了营商环境对企业创新的影响机制分析。多数研究认为,优化营商环境能够降低交易成本,缓解融资约束,从而促进企业创新(席龙胜等,2021;闫永生等,2021;许坚等,2022)。李园园等(2022)和熊云飚等(2024)通过构建营商环境指标发现,营商环境通过缓解融资约束促进企业创新;霍春辉等(2022)指出,提高市场竞争、缓解融资约束是营商环境提升企业创新质量的重要路径;李政等(2024)基于企业技术创新“专利泡沫化”视角,指出优化营商环境可以降低企业制度性交易成本、缓解企业融资约束,进而提升制造业企业技术创新质量。另外,部分学者基于具体营商环境展开分析。唐飞鹏等(2022)指出,优化税收营商环境通过降低制度性交易成本、缓解融资约束、减少经营不确定性和增加现金流四个方面促进企业创新质量的提升;孙湘湘等(2023)研究发现,商事制度改革降低了企业的制度性交易成本,改善了市场创新环境,进而提高了企业创新水平。与此同时,部分学者从风险预期、数字化程度和金融发展水平视角切入,进行营商环境对企业创新的影响机制分析(陈西婵等,2024;傅柱等,2024;李春涛等,2024)。此外,良好的制度环境可以稳定企业家创新的预期,为企业家在企业发展过程中提供一个良好的行为规范并降低交易成本。因此,研究宏观营商环境如何通过企业高管作用于企业创新,对于深刻认识营商环境的微观经济效果十分重要。韩书成等(2022)选取2009—2018年30个省份的市级面板数据,指出企业家精神是营商环境与技术创新的中介变量。高管是企业创新决策的制定者和实施者,从高管在职消费视角研究营商环境与企业创新传导机制的文献较为匮乏,同时,已有文献对于高管在职消费经济后果的研究结论并不一致。有文献研究发现,在职消费增加了高管的隐性收入和福利,减少了高管的后顾之忧,提升了企业的技术创新投入(翁辰等,2022;郝清民等,2023);而有的文献则认为,高管在职消费本质上是一种基于权力的私人收益,侵占创新资源,不利于企业创新(杨兴全等,2023)。

综上所述,已有研究对营商环境和企业创新问题进行了较为广泛的讨论,为本文奠定了良好的基础,但还存在拓展空间:一是结合企业家精神,从高管在职消费视角,研究营商环境对企业创新作用机制的文献较为匮乏;二是高管在职消费对企业创新影响的研究结论尚不统一;三是多为全国的整体性样本研究,而通过划分企业所有权性质和行业性质进行对比的关注度较为欠缺,尤其缺乏对林业上市公司相关研究的细化分析。为弥补上述研究不足,本文从高管在职消费视角研究营商环境对企业创新的影响机理,深化对高管在职消费利弊的认识,对于现有研究进行一定程度上的补充和深化。

3理论分析框架与研究方法

关于营商环境对企业创新的影响,国内外学者已经从多个角度开展理论和实证研究。本文在借鉴已有研究的基础上,基于企业家精神,从高管在职消费视角,深入剖析营商环境影响企业创新的作用机制,构建营商环境对企业创新影响的理论分析框架,同时提出研究假设,并选取中介效应模型进行实证分析。

3.1理论分析框架

本文为研究营商环境对企业创新的影响效果,一方面,从制度经济学视角分析营商环境对企业创新的直接效应;另一方面,考虑到企业内部高管在职消费问题,从这一新的视角探讨营商环境对企业创新的影响路径和效果。

3.1.1营商环境与企业创新

新制度经济学认为,制度作为一种激励从根本上激发了各项创新活动的产生和发展(Acemoglu et al., 2005a),营商环境作为游戏规则决定了企业家活动的相对报酬,进而决定企业家将企业家精神施展在生产性活动还是非生产性活动上(Baumol, 1990)。企业家精神的核心是创新,良好的营商环境可以稳定企业家创新的预期,为企业家在企业发展过程中提供良好的行为规范并降低交易成本,相反,不良的营商环境降低企业从事生产性活动的积极性,促使企业转而投向非生产性活动。因此,营商环境作为企业所处区域的综合环境,在影响市场主体经济活动的同时,直接影响企业的生产方式和经营策略的选择(李志军等,2021)。对于企业而言,所在地的法治环境、政务服务水平、人才资源丰富度、金融服务水平、历史和人文条件、基础设施配备等要素组成的系统化营商环境,影响了企业创新预期和创新投入水平(李春涛等,2024)。在新制度经济学的理论框架下,良好的营商环境可以通过三种方式对企业创新产生直接影响。

第一,营商环境通过市场竞争推动企业创新。激烈的市场竞争能够提升企业创新动力,使企业“逃离”竞争,在市场环境中处于优势地位(Chen et al., 2019)。良好的营商环境能够培育公平竞争的市场,促使企业间进行有效竞争,培育竞争学习文化,深化市场竞争力度,解决信息不对称痛点,激发企业进行实质性创新活动和生产性活动,推动企业创新高质量发展(霍春辉等,2022)。

第二,营商环境通过缓解融资约束推动企业创新。一方面,良好营商环境能够降低外部环境不确定性,减少信息不对称问题,缓解融资约束,增强企业研发投资力度和意愿(Hsu et al., 2014;霍春辉等,2022);另一方面,政府高质量的服务效率、“放管服”的多维度改革、亲清统一的政商关系等,有助于降低企业运营的诸多成本,减少企业融资成本和融资阻碍,进而优化企业创新水平(唐飞鹏等,2022;杨玲等,2023)。

第三,营商环境通过加强知识产权保护推动企业创新。营商环境优越的地区,法制环境完善,知识产权保护力度大。知识产权保护好的地区有助于权利人通过更低的费用、更短的时间、更有效的方式维护其知识产权,减少企业创新知识外溢,降低创新租金损失(Giarratana et al., 2014;Buss et al., 2015),履行事中和事后监督,维护和保障知识产权保护,增强企业创新意愿,鼓励企业家从事生产性经营活动,激发企业创新行为(李健等,2022;方晓晖等,2023)。综上,强化市场竞争、缓解融资约束和知识产权保护三种营商环境影响路径都可以促进企业创新。因此,提出假设H1。

H1:营商环境的改善能够促进企业创新。

3.1.2营商环境、高管在职消费与企业创新

高管在职消费是指企业对高管货币薪酬支出之外的消费性支出,是高管所在职位赋予的特殊待遇。在职消费是契约不完备的必然产物,是公司经营过程中不可避免的成本,其存在具有一定合理性,过度的在职消费会损害公司价值(宋春霞等,2024)。已有关于在职消费的研究形成了“效率观”和“代理观”两种对立的观点。支持“效率观”的学者认为,在职消费是一定程度上对于高管薪酬的补充,因此能够激发高管提升工作效率(张曾莲,2024)。支持“代理观”的学者基于委托代理理论指出,高管为了实现自身效用最大化,在监督不完备的情况下会增强自身的非货币福利(徐嘉倩等,2024),大多数企业高管的在职消费不合理,其在职消费水平随着货币薪酬的增加而提升,部分企业高管在职消费甚至处于失控状态(Yermack, 2006;Luo et al., 2011)。持有股权少的高管,其在职消费的成本由自身承担的部分微乎其微,加剧了高管偏好更多的非货币薪酬。因此,在职消费作为代理成本的表现形式之一,损害股东利益(孙世敏等,2022)。可见,“效率观”认为正常的在职消费具有积极作用,“代理观”认为在职消费尤其超额在职消费是管理层攫取私人利益的手段。

现有研究营商环境影响高管在职消费的文献主要从营商环境的细分领域研究其对高管在职消费的影响,大部分研究认为随着市场环境、法治环境、政务环境的改善,高管在职消费随之减少。市场环境优越、市场化程度高的环境中,企业竞争的加剧使得企业面临破产清算的威胁,这种压力迫使高管勤勉工作,更加慎重地经营管理企业,降低在职消费的过度使用(吴虹雁等,2020)。一些文献基于中国转型期的经济特点和政治特点,从薪酬管制和政策负担的角度研究影响中国上市公司高管在职消费的制度性原因。面对薪酬管制造成的货币性薪酬不足,高管往往通过在职消费进行弥补,而企业承担政策性负担导致的业绩下滑降低了高管货币性薪酬,高管会选择通过在职消费增加自身收益(赵纯祥等,2019;孙世敏等,2021)。邓祎璐等(2023)、孙倩(2024)研究发现,非处罚性监管和税收征管数字化降低了企业高管在职消费水平。然而,在职消费虽然被认为是代理问题的体现,但是作为一种被规定了用途的激励方式,有时比没有规定用途的货币薪酬更能让高管与公司利益保持一致。陈冬华等(2010)研究指出,随着市场化水平的提高,在职消费契约的交易成本在降低,高管在职消费的运用越多。本质上,在职消费更多地体现高管的自我激励。随着我国营商环境的改善以及对企业家精神的弘扬,在很大程度上激发和培育了企业家精神,调动了企业家的积极性和创新力,促进高管的自我激励,从而提高高管在职消费水平。

现有研究在职消费影响企业创新的文献中,一方面,在职消费除了可以视为对高管专有的福利外,还能够保障高管的权益,提高高管工作效率,增加企业技术创新投入(翁辰等,2022;郝清民等,2023)。同时,企业维护与政府官员和生意伙伴的“关系网络”所产生的在职消费,能够帮助企业获取更多的社会资源,减少交易成本,增加企业价值。近年来政府颁布了一系列政策,增加了国企在职消费的积极效应,自娱性支出在在职消费构成中所占的比例日益减小(张昭等,2021)。另一方面,有文献指出,由于在职消费具有隐蔽性特点,高管往往会将自娱性消费归入在职消费,这种非生产性用途的支出侵占了公司的创新资源,降低了企业的研发投入和投资效率(狄灵瑜等,2021;钱翠翠等,2024)。吴虹雁等(2020)研究发现,高管通过过度投资的手段达到增加私人收益的目的,损害了公司收益。众所周知,企业的创新活动具有高风险性和长周期性,高管的任期和报酬主要依赖于短期收益,在职消费能够减少高管的后顾之忧和短视倾向,提升高管创新意愿。同时,在职消费作为一种激励手段,赋予了高管成就感和自我价值实现的满足感,能够鼓励高管努力工作以获得在职消费权力,从而提升企业运营效率和企业价值。对于高管而言,创新投入能够使企业在长期的发展中提升价值,因此在职消费在某种程度上鼓励了高管对企业创新项目的投资。因此,提出假设H2。

H2:营商环境的改善能够通过高管在职消费促进企业创新。

3.2研究方法

4数据来源、描述性统计及典型事实分析

借鉴目前多数学者的研究思路,本文主要采用沪深A股上市公司数据进行分析,数据来源于国泰安数据库和樊纲市场化指数。在模型估计前,通过变量说明和描述性统计进行观察,并进行典型事实分析,为本文实证研究结论提供依据。

4.1数据来源

本文选取2012—2022年沪深两市A股上市公司为研究对象,具体的数据筛选过程为:(1)剔除金融类公司;(2)剔除*ST、ST以及主要变量缺失的样本;(3)以1%的水平进行Winsorize处理,得到3088家样本公司和21268个观察值。由于模型中部分数据采用滞后一期处理,最终共有17732个观察值。营商环境数据采用樊纲市场化指数,其他数据主要来自CSMAR数据库。其中林业上市公司参考2012年修订版《上市公司行业分类指引》,本文选取2012—2022年中国证券监督管理委员会公布的行业分类中业务为林业、造纸及纸制品、木材加工及木、竹、藤、棕、草制品业和家具制造业等相关的涉林上市公司(罗颖等,2023)。

4.2变量选取

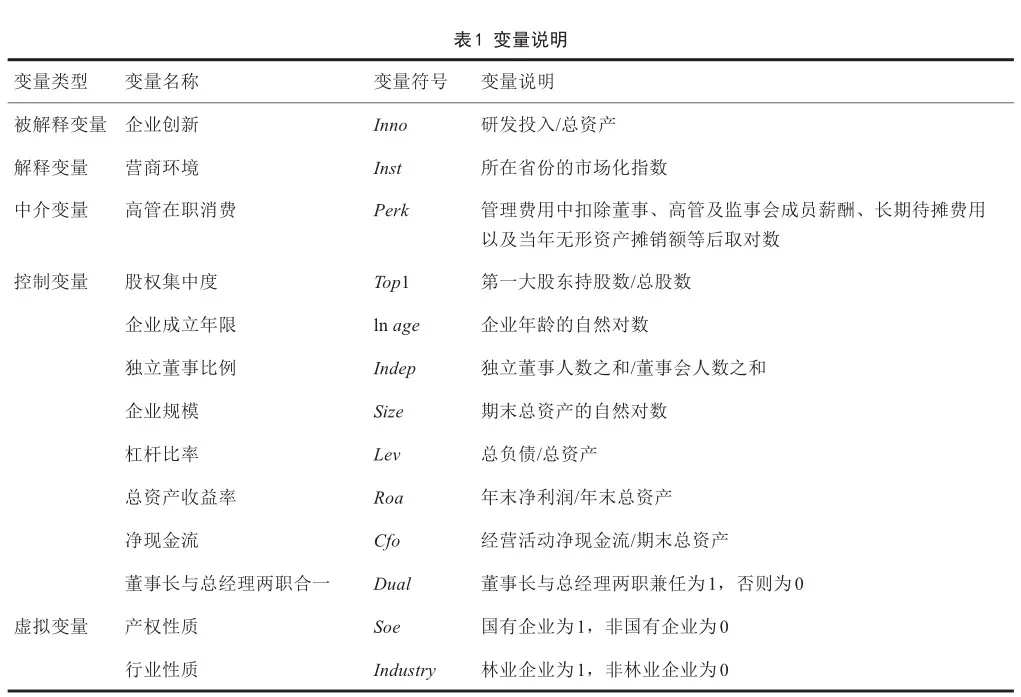

根据理论分析框架,本文选取企业创新作为被解释变量、营商环境作为解释变量、高管在职消费作为中介变量,选取股权集中度、企业成立年限、独立董事比例、企业规模、杠杆比率、总资产收益率、净现金流、董事长与总经理两职合一作为控制变量,企业性质、行业性质作为虚拟变量,以提高实证结果的准确度。变量说明如表1所示。

(1)被解释变量:企业创新(Inno)。在众多不同行业和不同企业中,企业创新产出差异性明显,创新的最终产出也会受到各种外在因素的影响,与此同时高管的一系列创新相关的经营管理行为与企业创新投入关系更为密切,由于本文以高管为切入点分析其薪酬对创新的作用,因而用创新投入衡量企业创新水平,借鉴李全等(2024)的做法,采用研发投入与总资产之比衡量。由于研发投入取决于上一年的企业经营状况,企业的研发投入额一般在年初确定(党力等,2015),本文中企业创新水平采用创新投入的滞后一期衡量。

(2)解释变量:营商环境(Inst)。已有文献对中国各地区营商环境的度量多来自于市场化水平,其中以《中国分省份市场化指数报告》最具代表性,该指数用量化的方法从多维度衡量了中国正式的营商环境情况,并体现了各个地方营商环境的差异性。市场化指数更新至2019年,借鉴陈欢等(2022)的处理方式,本文基于历年市场化指数平均增长水平预测2020—2022年市场化指数。

(3)中介变量:高管在职消费(Perk)。参照Luo等(2011)和钱翠翠等(2024)的研究,用将管理费用剔除董事薪酬、监事薪酬、高管薪酬和无形资产摊销等之后的金额衡量在职消费。

(4)控制变量:企业创新会受到企业基本特征相关因素的影响,为了增加研究的可靠性,参照罗颖等(2023)、赵杜悦等(2024)、张杰等(2024)的研究,本文设置股权集中度(Top1)、企业成立年限(ln age)、独立董事比例(Indep)、企业规模(Size)、杠杆比率(Lev)、总资产收益率(Roa)、净现金流(Cfo)、董事长与总经理两职合一(Dual)作为控制变量,此外考虑到产权、行业的异质性,分别对企业性质(Soe)、行业性质(Industry)进行虚拟变量设置。

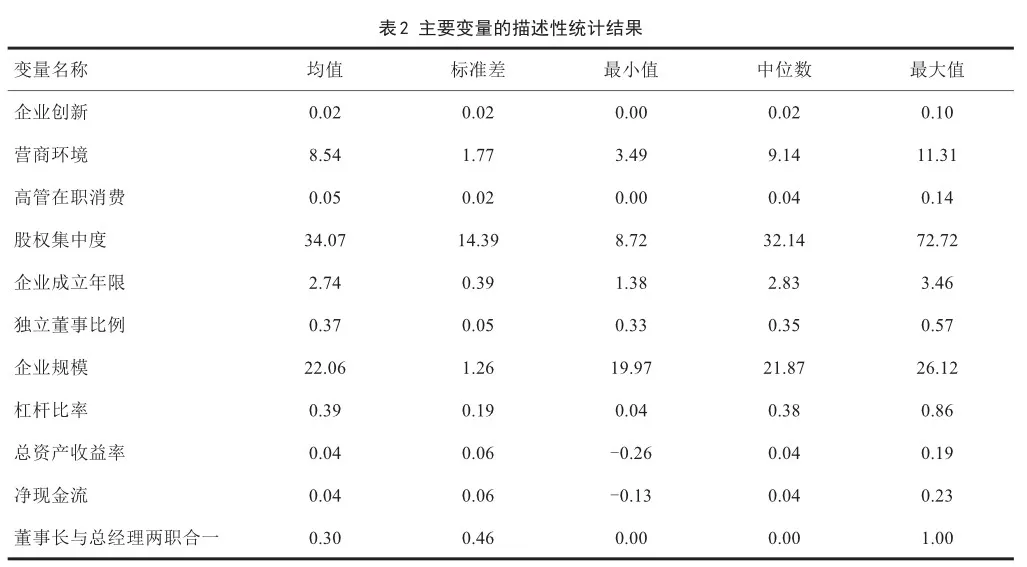

4.3描述性统计

主要变量的描述性统计结果如表2所示。数据显示,上市公司创新水平的平均值较低,研发投入与总资产之比的平均值为2.30%,中位数为1.90%。营商环境的平均值为8.54,最大值为11.31,最小值为3.49,可见不同公司所处的营商环境差异明显,研究不同营商环境对企业创新的影响具有一定的现实意义。

4.4典型事实分析

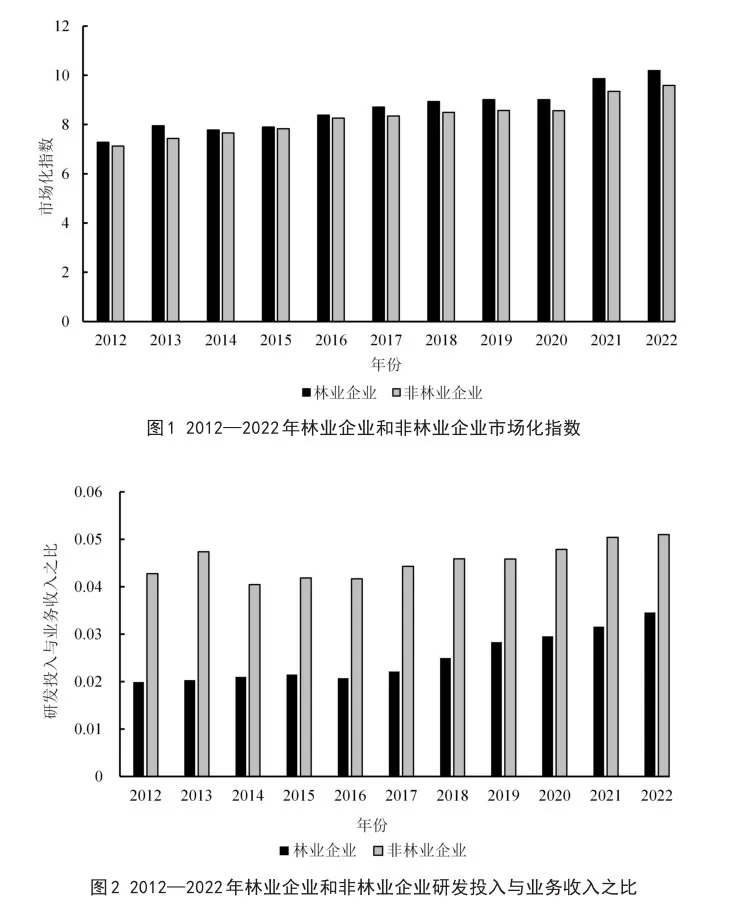

为了全面且客观地分析营商环境对企业创新的影响,本文在对营商环境指标和一系列变量进行常规的描述性统计的基础上,从解释变量和被解释变量两个视角的事实证据观察营商环境对企业创新的促进作用是否可靠。2012—2022年A股上市公司所处地区市场化指数、研发投入与业务收入之比如图1和图2所示。

图1显示了我国林业企业和非林业企业的所处地区市场化指数呈现上升趋势,林业企业和非林业企业的市场化指数均值介于6~10之间,中国企业所处的市场化整体水平较高,说明中国企业所在的营商环境较好。其中林业企业所处省份的市场化指数均值略高于非林业企业,并且都处于上升趋势,说明我国林业企业和非林业企业所在的营商环境不断优化。

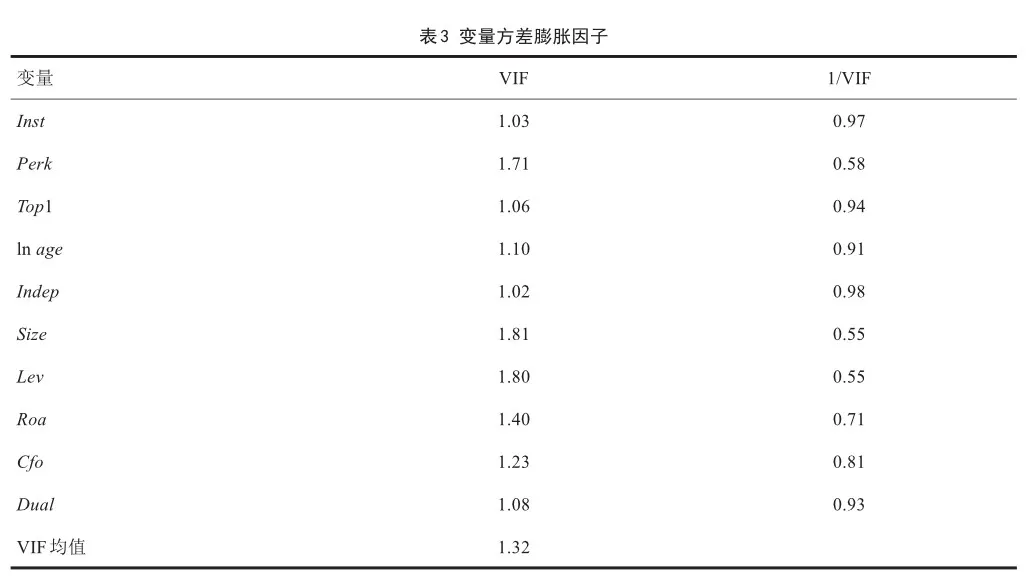

图2显示了我国林业企业和非林业企业的研发投入与业务收入之比大体呈现增长趋势,非林业企业的研发投入与业务收入之比与林业企业的研发投入与业务收入之比存在较大差异,数值介于0.02~0.05。其中,林业企业的研发投入与业务收入之比数值介于0.02~0.03;非林业企业的研发投入与业务收入之比数值介于0.04~0.05。可见非林业企业的研发投入与业务收入之比高于林业企业。林业企业研发投入与业务收入之比2018年后增长幅度有了明显的上升,说明我国林业企业对企业创新的重视力度明显增强。

5经验性结果

在模型选择基础上,根据搭建的中介效应模型,对选取的变量和数据进行实证分析。首先,对数据进行多重共线性检验;其次,利用Stata 17.0软件进行基准回归和中介效应回归分析,验证本文的核心问题,即营商环境强是否能够通过高管在职消费促进企业创新,并根据企业性质和行业性质做异质性分析;最后,通过变量替换法对估计结果进行稳健性检验,并针对实证结果做进一步解释。

5.1共线性检验

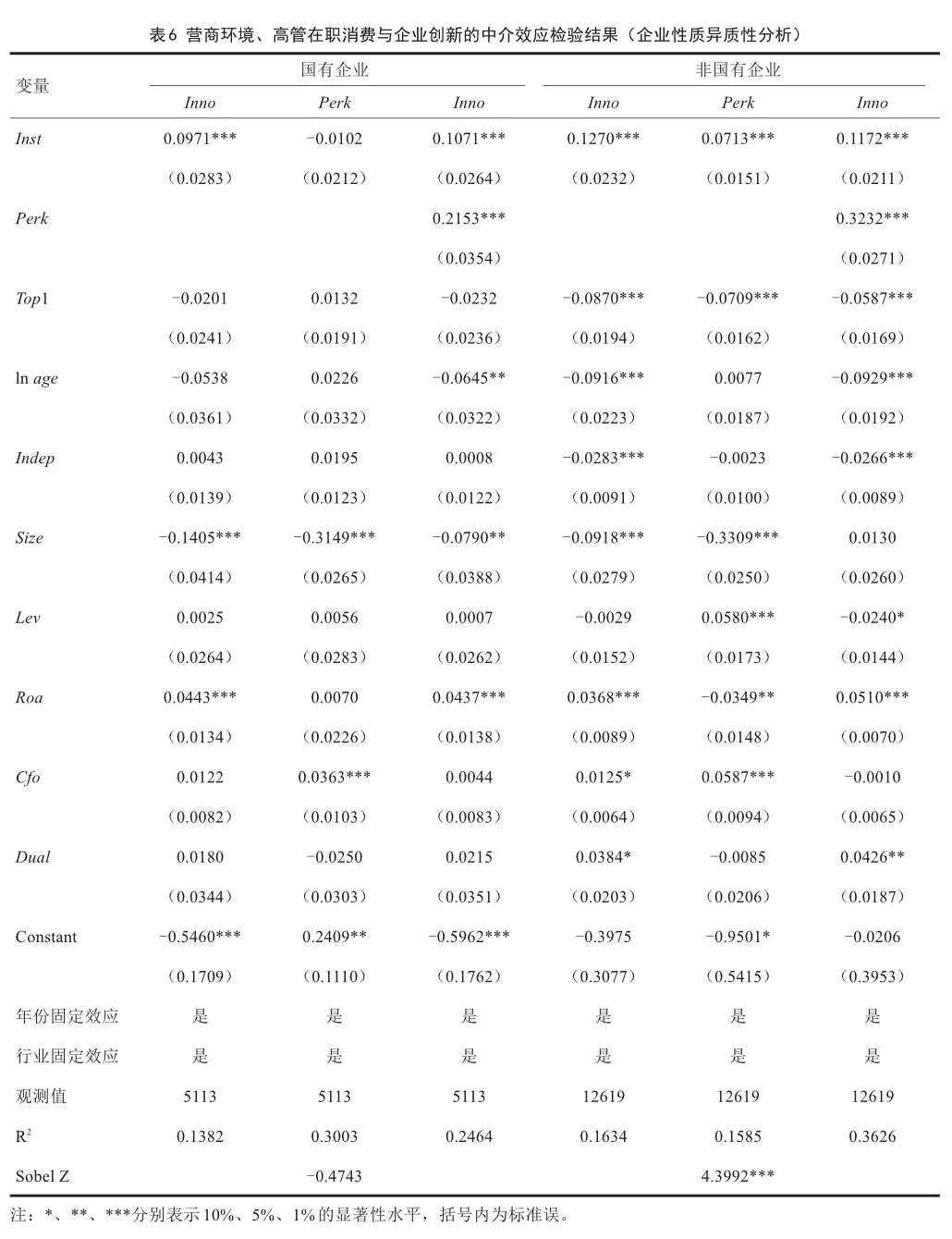

企业创新是一个缓慢积累的过程,企业创新投入一般在年初决定,因此引入企业创新的滞后一期进行检验,减少了反向因果导致的内生性。考虑到本文所选取的变量之间可能存在高度相关而导致多重共线性问题,致使系数估计结果出现偏差,为此,本文基于方差膨胀因子(Variance Inflation Factor, VIF)检验多重共线性,判断是否存在多重共线性问题,变量方差膨胀因子如表3所示。结果显示各变量方差膨胀因子均值为1.32,数值介于1.03~1.81,最大为1.81,所有变量的VIF均小于5,说明本文变量不存在多重共线性问题。

5.2基准回归分析

营商环境与企业创新的基准回归结果如表4所示,主要考察营商环境对企业创新的影响效果,本文首先通过全样本回归分析,并在研究中根据企业的产权性质和行业性质将企业进一步划分为国有企业和非国有企业,以及林业企业和非林业企业进行进一步分组的检验。

表4显示,模型(1)营商环境对企业创新的回归系数α1在全样本、国有企业、非国有企业、林业企业和非林业企业样本中分别为0.1253、0.0971、0.1270、0.2241和0.1252,并且全样本、国有企业、非国有企业和非林业企业系数均在1%的显著性水平上通过了检验,林业企业系数在5%的显著性水平上通过了检验,可见营商环境的改善能显著提升企业的创新水平。

综上,假设H1通过验证。这表明随着营商环境的改善,企业的创新水平提高,即企业创新能力不仅取决于自身的资源禀赋,而且与面临的营商环境密不可分,营商环境对企业创新具有显著促进作用。这一结论也为我国优化企业外部环境,持续改进企业面临的一系列市场环境、法治环境、政务环境、人文环境和基础设施环境提供了理论依据。

5.3中介效应检验

为检验高管在职消费在“营商环境影响企业创新”中的中介效应,本文首先进行全样本回归分析,营商环境、高管在职消费与企业创新的中介效应检验结果如表5所示。

依据中介效应检验,模型(1)营商环境对企业创新的回归系数α1为0.1253,在1%的显著性水平上显著,可见营商环境的改善提升了企业创新水平,由此假设H1通过验证;模型(2)高管在职消费对营商环境的系数β1为0.0412,在1%的显著性水平上显著;表5第4列检验了控制中介变量高管在职消费后,全样本中营商环境对企业创新系数η1为0.1251,在1%的显著性水平上显著,高管在职消费与企业创新系数η2为0.2952,在1%的显著性水平上显著,即模型(3)系数均显著。为了进一步验证结论的可靠性,本文构建了Sobel Z统计量,分析中介效应β1×η2的显著性。从表5可见,Sobel Z统计量为3.0775,在1%的显著性水平上显著,即中介效应存在。中介效应检验结果表明,高管在职消费在营商环境与企业创新之间起到部分中介作用,即营商环境可以通过高管在职消费促进企业创新,由此假设H2得以验证。

5.4异质性分析

本文根据企业产权性质和行业性质两种不同情况构建营商环境对企业创新影响的异质性分析。(1)根据企业产权性质,将其划分为国有企业与非国有企业,并进行异质性分析;(2)根据企业行业性质,将其划分为林业企业与非林业企业,并进行异质性分析。通过对数据进行分组回归,获取对比性回归分析结果。

5.4.1企业性质异质性分析

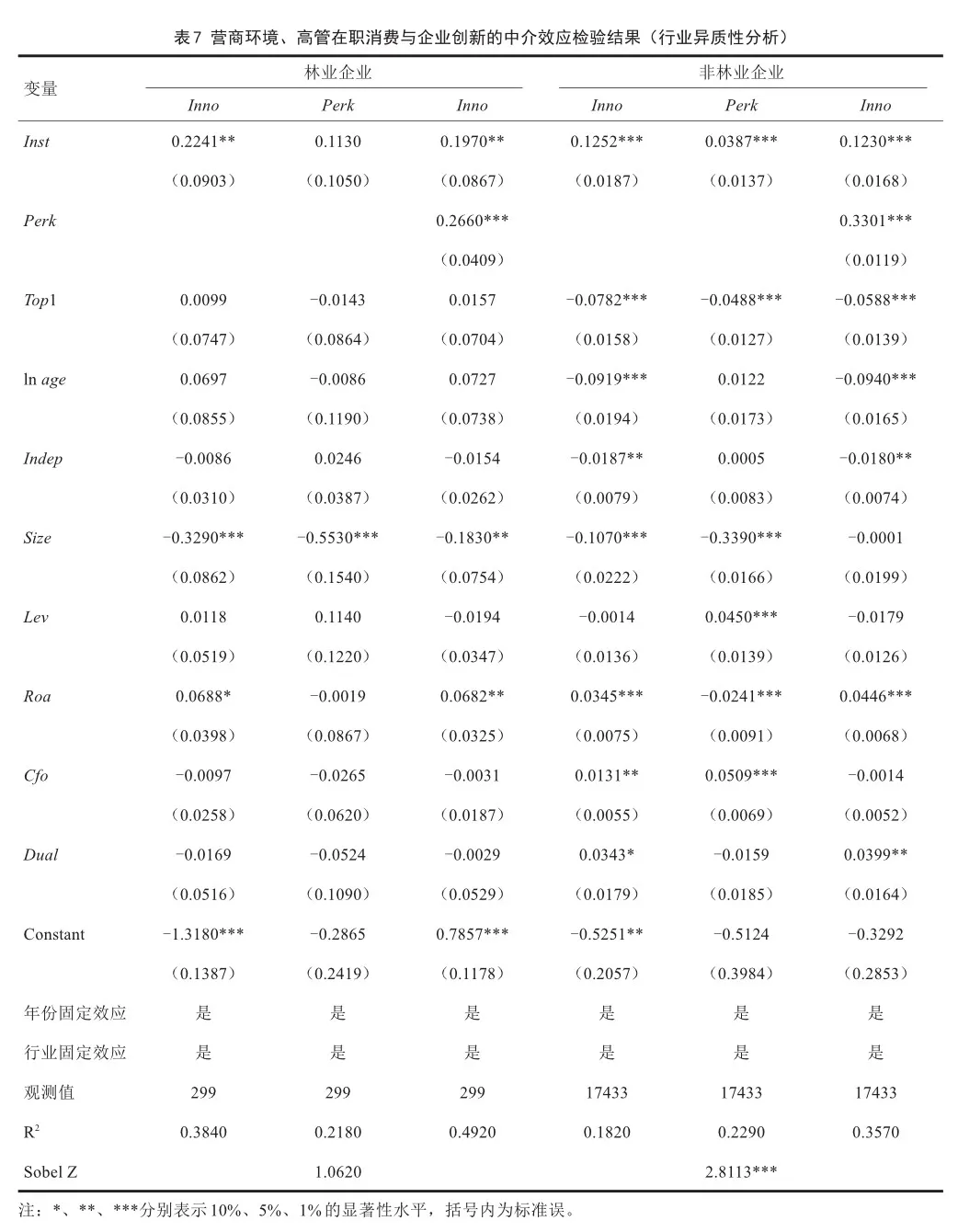

从产权属性维度看,国有企业和非国有企业无论是在企业规模、企业创新能力还是面临的薪酬约束、市场竞争等方面均有显著性差异,因此,营商环境、高管在职消费对国有企业和非国有企业创新投入影响可能会存在差异,本文分别对两类企业进行中介效应检验,结果如表6所示。由表6可以发现,在国有企业中,系数β1并不显著,且Sobel Z统计量不显著,高管在职消费在营商环境与企业创新的中介效应并未通过检验。而在非国有企业中,系数α1、β1、η2均显著,Sobel Z统计量为4.3992,在1%的显著性水平上显著,因此高管在职消费在营商环境与企业创新之间存在中介效应。由以上结果可知,从产权属性来看,相对于国有企业,营商环境更容易通过高管在职消费促进非国有企业创新。

5.4.2行业性质异质性分析

长期以来,林业企业对自然资源的依赖性较高,且经营方式单一,弱化了林业企业在面对外部环境变化时的抗压性(王钢等,2023)。因此,营商环境、高管在职消费对林业企业和非林业企业创新投入影响可能会存在差异,本文分别对两类企业进行中介效应检验,检验结果如表7所示。根据检验结果可以发现,在林业企业中,系数β1并不显著,且Sobel Z统计量不显著,高管在职消费在营商环境与企业创新的中介效应并未通过检验。而在非林业企业中,系数α1、β1、η2均显著,Sobel Z统计量为2.8113,在1%的显著性水平上显著,因此高管在职消费在营商环境与企业创新间存在中介效应。由上述结果可知,相对于林业企业,营商环境更容易通过高管在职消费促进非林业企业创新。

5.5稳健性检验

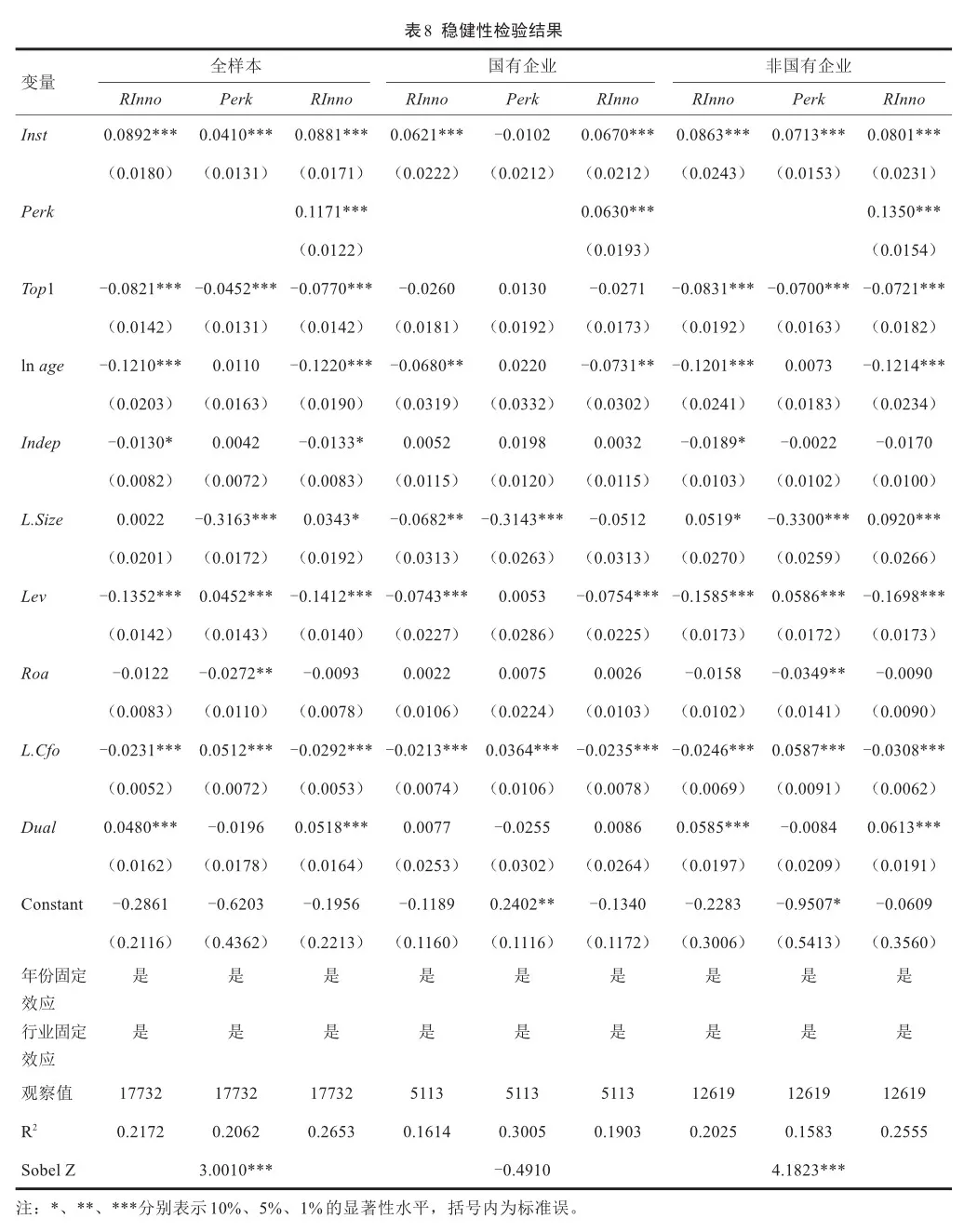

为确保研究结果可靠,本文采用变量替换法进行稳健性检验。依据张杰等(2024)的做法,本文用研发支出与业务收入比(RInno)测度企业创新,再次进行回归分析进行稳健性检验,结果如表8所示。

表8结果表明,在国有企业中,系数β1并不显著,且Sobel Z统计量不显著,高管在职消费在营商环境与企业创新的中介效应并未通过检验;而在非国有企业中,系数α1、β1、η2均显著,Sobel Z统计量为4.1823,在1%的显著性水平上显著,因此非国有企业的高管在职消费在营商环境与企业创新之间存在中介效应。由上述结果可知,相对于国有企业,营商环境更容易通过高管在职消费促进非国有企业创新。高管在职消费在营商环境与企业创新之间的中介效应在全样本以及非国有企业样本中通过显著性检验,因此本文的研究结论保持不变。

5.6进一步研究

本文在对高管在职消费研究基础上补充考察高管超额在职消费,借鉴已有高管超额在职消费衡量的相关研究,探究高管超额在职消费在营商环境与企业创新之间的中介作用。

营商环境、高管超额在职消费与企业创新的中介效应检验结果如表9所示。

表9结果表明,在国有企业中,系数β1并不显著,且Sobel Z统计量不显著,高管超额在职消费在营商环境与企业创新的中介效应并未通过检验。而在非国有企业中,系数α1、β1、η2均显著,Sobel Z统计量为4.6207,在1%的显著性水平上显著,因此非国有企业的高管超额在职消费在营商环境与企业创新之间存在中介效应。由上述结果可知,高管超额在职消费在营商环境与企业创新之间的中介效应在非国有企业中通过显著性水平检验。因此,与国有企业相比,营商环境更容易通过非国有企业高管超额在职消费影响企业创新。

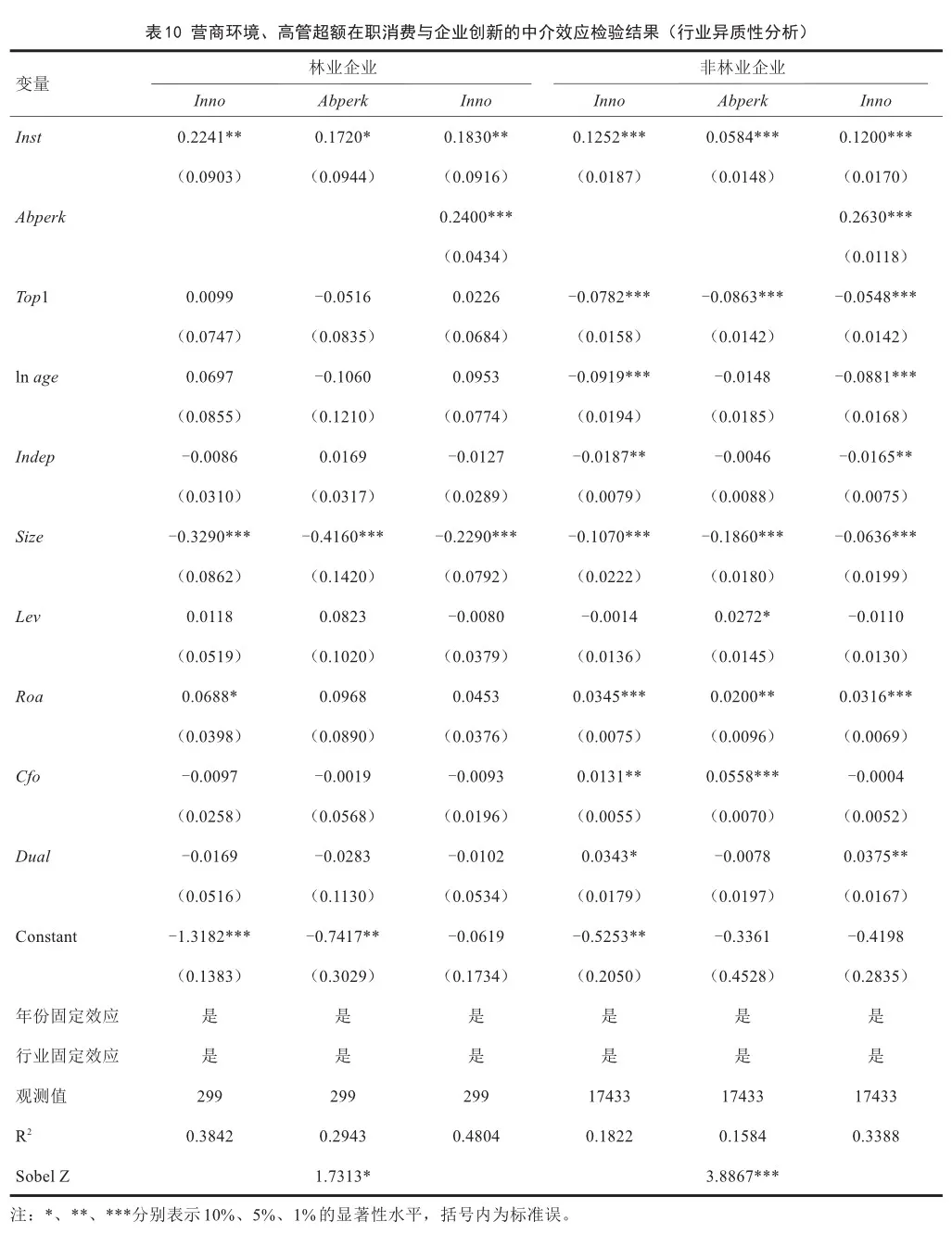

林业既是国家重要的公共事业,也是国民经济重要的基础产业,为了进一步了解营商环境、高管超额在职消费与林业企业创新,根据前文对于样本企业的分组,考察林业企业和非林业企业的异质性,营商环境、高管超额在职消费与企业创新的中介效应检验结果如表10所示。

表10结果表明,在林业企业和非林业企业中,系数α1、β1、η2均显著,并且Sobel Z统计量分别为1.7313和3.8867,在10%和1%的显著性水平上显著。由上述结果可知,高管超额在职消费在营商环境与企业创新之间的中介效应在林业企业和非林业企业中均通过显著性水平检验。因此林业企业和非林业企业的高管超额在职消费在营商环境与企业创新之间均存在中介效应。可见,与高管在职消费不同,高管超额在职消费在林业企业和非林业企业的营商环境与企业创新中均存在中介效应,营商环境能够通过林业企业和非林业企业的高管超额在职消费影响企业创新。

6研究结论、讨论与政策启示

本文通过收集2012—2022年中国A股上市公司数据作为研究样本,系统分析营商环境如何影响企业创新以及高管在职消费的中介作用,同时对企业的异质性展开深入分析。基于研究结果开展讨论并提出有针对性的政策启示,为更好地优化营商环境、促进企业创新提供理论和实证依据。

6.1研究结论

激发和保护企业家精神,鼓励更多社会主体参与创新创业,是扎实推进我国建设创新型国家战略实施的关键。在我国政府大力弘扬创新精神和企业家精神的营商环境下,作为激励企业家精神的一项重要措施,本文就高管在职消费在营商环境与企业创新之间发挥的作用展开研究,借助2012—2022年A股上市公司数据,通过中介效应分析,实证检验营商环境通过高管在职消费影响企业创新的内在机理,得出3点研究结论。

(1)营商环境的优化能够显著提升企业创新水平,促进效应为0.1253。即营商环境越好,对企业创新的促进作用越明显。进一步考虑企业性质异质性和行业异质性后发现,营商环境的改善对于国有企业、非国有企业、林业企业和非林业企业的创新投入均有显著的促进作用,促进效应分别为0.0971、0.1270、0.2241和0.1252,促进效应显著。

(2)从作用机制来看,营商环境可以通过提升高管在职消费促进企业创新,高管在职消费具有部分中介作用,并且这一传导机制受企业性质和行业性质的影响,相对于国有企业和林业企业,营商环境更容易通过高管在职消费促进非国有企业和非林业企业创新。

(3)营商环境的改善能够通过高管超额在职消费促进企业创新,高管超额在职消费具有部分中介作用,这一传导机制受企业性质的影响,相对于国有企业,营商环境同样更容易通过高管超额在职消费促进非国有企业创新。同时,这一传导机制不受行业异质性的影响,营商环境能够通过林业企业和非林业企业的高管超额在职消费影响企业创新。

6.2讨论

本文在参考已有理论及实证研究的基础上,进行了相应的创新和扩展:从营商环境和高管在职消费两个视角,构建了营商环境通过高管在职消费影响企业创新的传导机制,并通过中介效应进行检验,同时在此基础上对不同产权性质和不同行业性质下的传导效应差异进行稳健性检验,得出的部分结论与已有研究结果一致,还有部分结论则是对已有研究结果的补充。此外,由于选取的研究对象不同,本文也得出了一些新结论,丰富了现有关于高管在职消费和企业创新的研究。

(1)营商环境的改善能够促进企业创新,这与汪建成等(2021)观点相同。已有研究认为营商环境作为一种“游戏规则”,很大程度上决定了企业创新投入的成本和效率(Acharya et al., 2014;Hsu et al., 2014),从而影响企业创新活动的过程和结构。企业(或产业)资源配置效率根植于所处的营商环境,良好的创新环境能够为企业提供丰富的创新资源和专业的创新服务中介,激发各类市场主体进行创新。本文在此基础上通过企业性质异质性和行业异质性分析也发现,无论是国有企业和非国有企业,还是林业企业和非林业企业,营商环境的改善均能够促进企业创新投入。

(2)营商环境的改善能够通过高管在职消费促进企业创新。学界关于高管在职消费在营商环境与企业创新中传导机制的探讨不足。本文明确了营商环境的改善通过高管在职消费促进企业创新的现实可能,经验性结果显示,营商环境的改善能够促进高管在职消费,这与陈冬华等(2010)的观点相似,与邓祎璐等(2023)、孙倩(2024)的观点相悖。可能的原因在于:公司内部资源禀赋差异能够体现营商环境对高管在职消费的影响程度,本文的异质性分析也从侧面进行了印证,对于国有企业和林业企业而言,营商环境的改善不能提升高管在职消费,而对于非国有企业和非林业企业而言,营商环境的改善能够显著提升高管在职消费。

今后可从两个方面开展更为深入的研究:一是本文仅探讨了高管在职消费这一非货币性薪酬变量在营商环境与企业创新之间的传导机制,未来可结合高管薪酬,进一步探索营商环境影响企业创新战略的作用机理;二是本文仅以林业上市公司作为异质性研究的样本,后续研究可以尝试关注非上市林业公司,非上市林业公司和上市公司在企业规模、管理方式、股权结构等方面存在显著的差异,进一步探讨高管在职消费对非上市公司企业创新的影响,可能会对现有研究做出更好的补充和完善。

6.3政策启示

随着我国经济社会的不断发展,营商环境制度供给和制度激励已成为提高企业创新水平时要考虑的必然问题,本文为鼓励和优化创新导向型营商环境以及从高管在职消费视角培育和激发企业家创新精神提供了新思路,具有重要的政策参考意义。基于上述研究结论和讨论,本文提出4点政策启示。

(1)持续优化营商环境,促进企业创新。降低制度性成本,最大限度激发企业家创新精神和创造能力,稳定企业家和投资者的预期,使制度与企业家精神二者间形成良性循环,实现“有效市场”和“有为政府”的协同。释放市场活力,促进资源有效配置,鼓励、支持与保护真正提升创新绩效、实现技术突破的实质性创新活动,提高企业自主创新动力,进而提高企业创新水平。

(2)完善企业高管激励机制,调动高管创新积极性、提高高管创新意愿。高管在职消费作为隐性薪酬,相对于显性薪酬具有更高的灵活性,重视合理高管在职消费的激励效应,如在职消费在改善工作环境、提高工作效率和强化管理层认同感等方面发挥的重要积极作用。探索高管在职消费与企业创新相结合的激励机制,约束高管短期行为,将高管利益与企业长远发展挂钩。

(3)突出企业产权性质与所处行业的差异,不断改善营商环境,推动企业高质量创新。激发国有企业创新热情和创新潜能,加大对民营企业、外资企业等众多企业的各项支持,为其创新活动顺利进行提供便利条件。“因行业制宜”优化营商环境,支持林业企业创新发展,引导非林业企业转变思维,激发营商环境的创新激励作用。

(4)重视营商环境对林业企业创新投入的助推作用。林业企业要充分发挥营商环境各要素的作用,拓展企业融资途径,改进自身在研发、生产、内部管理及市场营销等关键环节的创新投入成本和效率,从而实现价值链增值和竞争力提升。重视高管超额在职消费的激励效应,为林业企业创新投入增加后劲,充分发挥高管激励的正向动力效应。

参考文献

曹晓路.“双碳”目标下激励我国低碳技术创新的法律机制研究[J].科技进步与对策, 2024, 41(5):80-89.

陈冬华,梁上坤,蒋德权.不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费[J].会计研究, 2010 (11):58-66, 99.

陈欢,庄尚文,殷晶晶.市场化改革、企业家精神与经济高质量发展[J].统计与决策, 2022, 38 (7):166-170.

陈西婵,陈艳,罗正英,等.营商环境、研发补贴与国有企业实质性创新[J].科研管理, 2024, 45(2):155-164.

池国华,朱俊卿,王蕾. EVA薪酬机制与高管超额在职消费——基于内部控制的调节效应检验[J].科学决策, 2022 (5):138-148.

党力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释[J].中国工业经济, 2015 (7): 146-160.

邓祎璐,陈运森.非处罚性监管与高管薪酬契约:基于问询函的证据[J].安徽大学学报(哲学社会科学版), 2023, 47 (2):114-125.

狄灵瑜,步丹璐.混合所有制改革制度背景下异质性大股东对企业创新投入的影响——基于国有企业和非国有企业的比较分析[J].研究与发展管理, 2021, 33 (4):152-168.

方晓晖,耿伟栋,袁野.知识产权保护、人力资本与企业创新[J].产业经济评论, 2023 (5): 126-141.

傅柱,周鸣,张陈俊,等.营商环境对中小企业创新效率的影响研究[J].系统科学与数学, 2024, 44(6):1550-1569.

高志刚,李明蕊,韩延玲.企业家精神对经济高质量发展的影响研究——兼论数字普惠金融的调节作用[J].管理学刊, 2023, 36(2):25-43.

龚广祥,吴清华,高思涵.土地市场化对区域技术创新的影响及作用机制[J].城市问题, 2020 (3):68-78.

韩书成,梅心怡,杨兰品.营商环境、企业家精神与技术创新关系研究[J].科技进步与对策, 2022, 39(3):12-22.

郝清民,张欣悦.高管激励、风险承担与研发投入[J].商业研究, 2023 (2):109-117.

何晓斌,柳建坤,张云亮.行政审批制度改革与企业创新投入[J].科研管理, 2021, 42(7):40-49.

霍春辉,张银丹.水深则鱼悦:营商环境对企业创新质量的影响研究[J].中国科技论, 2022 (3):42-51.

李春涛,闫宇聪,李嘉琪.营商环境与企业创新——来自工商注册数据的证据[J].产业经济评论, 2024 (3):79-101.

李佳,吴静怡,曹睿涵.金融科技能否打通城市创新之路?——来自科技企业进入的经验证据[J].金融评论, 2024 (2):114-134.

李坚飞,水会莉,宋闻.营商环境、政策支持与企业创新激励——来自中国A股上市公司的经验证据[J].南开管理评论, 2023, 26 (5):39-49.

李健,张金林,董小凡.数字经济如何影响企业创新能力:内在机制与经验证据[J].经济管理, 2022, 44 (8): 5-22.

李全,李姿璇,樊轶侠.重点产业政策、金融化与企业创新投入[J].南开经济研究, 2024 (3):181-198.

李园园,张广胜.营商环境对不同所有制企业研发投入的影响[J].科学决策, 2022 (10):20-32.

李政,赵洪亮,孙圣涛.营商环境优化与企业技术创新质量——基于“专利泡沫化”问题的视角[J].学习与探索, 2024 (4):63-74.

李志军,张世国,牛志伟,等.中国城市营商环境评价的理论逻辑、比较分析及对策建议[J].管理世界, 2021, 37(5):98-112, 8.

罗颖,戴永务,施正煌.冗余资源对林业上市公司数字化转型的影响研究——基于社会网络的调节效应分析[J].林业经济, 2023, 45 (10):62-81.

马永远,薛立国.宗族文化与企业技术创新绩效——制度复杂性战略响应视角[J].技术经济, 2024, 43(3):121-133.

钱翠翠,郭孝菊.在职消费与制造业高质量发展[J].税务与经济, 2024 (1):82-96.

曲永义,王可.中国政务服务信息化及其对企业创新的影响研究[J].数量经济技术经济研究, 2022, 39 (4):25-44.

宋春霞,姬静然.非国有股东治理与国企高管超额在职消费——基于有效激励和权力约束的双重视角[J/OL].会计之友, 1-9(2024-01-30)[2024-06-15]. https://link.cnki.net/urlid/14.1063.F.20240129.1121.002.

孙倩.税收征管数字化抑制了企业高管在职消费吗?——来自金税三期工程的经验证据[J].西部论坛, 2024, 34 (1):96-110.

孙世敏,陈怡秀,刘奕彤.合谋掏空对高管隐性薪酬及其经济效应影响研究——考虑业绩风险与高管依附性特征[J].管理工程学报, 2022, 36(2):109-122.

孙世敏,张汉南.高管薪酬粘性形成机理与传导路径研究——基于薪酬外部公平性视角[J].管理评论, 2021, 33(10):195-207.

孙湘湘,王贤彬,黄亮雄.营商环境与企业创新——基于商事制度改革的理论分析与实证检验[J].产业经济评论, 2023 (6):67-80.

唐飞鹏,霍文希.税收营商环境优化与企业创新质量——基于税务系统“放管服”改革的经验证据[J].财政研究, 2022 (12): 91-106.

汪建成,杨梅,李晓晔.外部压力促进了企业绿色创新吗?——政府监管与媒体监督的双元影响[J].产经评论, 2021, 12 (4): 66-81.

王钢,赵霞.数字化能否提升危机期间农林企业的韧性?——来自174家上市公司数据的证据[J].林业经济, 2023, 45 (8):72-96.

王曙光.优质产业营商环境构建与新质生产力发展[J].新视野, 2024 (4):55-64.

王燕武,莫长炜.政务诚信与企业创新质量[J].当代财经, 2024 (4):17-29.

魏涛,朱钦林.经济政策不确定性、内外部治理因素与企业创新绩效[J].宏观经济研究, 2024 (1):4-18.

翁辰,马良泽.高管薪酬激励与企业创新——基于中国上市公司的经验证据[J].重庆大学学报(社会科学版), 2022, 28 (3): 67-81.

吴虹雁,奚婧.高管薪酬激励、在职消费与企业过度投资——基于不同市场环境的分析视角[J].财会通讯, 2020 (14):33-37.

席龙胜,万园园.营商环境优化促进创新的机制及其异质性研究[J].经济纵横, 2021 (11):52-60.

熊云飚,代宇杰.营商环境、融资约束与企业绿色技术创新[J].财会月刊, 2024, 45 (5):115-122.

徐嘉倩,史珂,徐莉萍,等.管理层权力下沉与高管薪酬激励效率损失[J].当代财经, 2024 (1):86-99.

许坚,沙添越.营商环境、技术创新与全要素生产率[J].调研世界, 2022 (4):49-57.

闫永生,邵传林,刘慧侠.营商环境与民营企业创新——基于行政审批中心设立的准自然实验[J].财经论丛, 2021 (9):93-103.

杨玲,田志龙,李连翔,等.促进大中小企业融通创新的政府赋能机制——基于宜昌市依托龙头企业的公共技术服务中心的案例研究[J].中国软科学, 2023 (4):86-97.

杨兴全,陈飞,王丽丽.机构投资者网络如何影响公司现金持有?——基于网络治理效应的经验证据[J].现代财经, 2023, 43(4):40-63.

张曾莲,冯勇杰,张静娴.在职消费、内部薪酬差距与企业ESG表现——一个效率观的隐性激励视角[J].财会通讯, 2024 (2): 29-34.

张杰,范雨婷.创新投入与企业韧性:内在机制与产业链协同[J].经济管理, 2024, 46 (5):51-71.

张昭,马草原,杨耀武.薪酬管制会抑制企业高管的超额薪酬吗?——基于2015年“限薪令”的准自然实验[J].当代经济科学, 2021, 43(5) :114-127.

张中华,刘泽圻.政府创新补助提高了企业全要素生产率吗?——基于创新和非创新补助影响的比较研究[J].产业经济研究, 2022 (3):113-127.

赵纯祥,杨怏,何威风.政策性负担、八项规定与国企高管隐性腐败治理[J].中南财经政法大学学报, 2019 (1):75-85.

赵杜悦,宋保胜,刘淼,等.企业金融化分析与创新投入调节效应——基于2015—2021年沪深A股传统制造业上市公司的经验证据[J].管理学刊, 2024, 37 (2):140-158.

周洲,夏晓宇,李雅梦.法律保护能否提升企业创新质量?[J].科研管理, 2023, 44(4):127-135.

左喜梅,朱汉年.环境监管对企业绿色创新的影响研究——基于融资约束的中介效应检验[J].林业经济, 2023, 45 (12):75-92.

Acemoglu D, Johnson S. Unbundling institutions [J]. Journal of Political Economy, 2005a, 113 (5):949-995.

Acemoglu D, Johnson S, Robinson J A. Institutions as a fundamental cause of long-run growth [J]. Handbook of Economic Growth, 2005b (5):385-472.

Acharya V V, Baghai R P, Subramanian KV. Wrongful discharge laws and innovation [J]. Review of Financial Studies, 2014, 27(1) : 301-346.

Baumol W. Entrepreneurship: productive, unproductive and destructive [J]. Journal of Political Economy, 1990(5) :893-921.

Buss P, Peukert C. RD outsourcing and intellectual property infringement [J]. Research Policy, 2015, 44(4):977-989.

Chen K, Zhang Y, Fu X. International research collaboration: an emerging domain of innovation studies [J]. Research Policy, 2019, 48(1):149-168.

Giarratana M, Mariani M. The relationship between knowledge sourcing and fear of imitation [J]. Strategic Management Journal, 2014, 35(8):1144-1163.

Hsu P H, Tian X, Xu Y. Financial development and innovation: cross-country evidence [J]. Journal of Financial Economics, 2014, 112(1) :116-135.

Luo W, Zhang Y, Zhu N. Bank ownership and executive perquisites: new evidence from an emerging market [J]. Journal of Corporate Finance, 2011, 17(2):352-370.

Schumpeter J. Capitalism, Socialism and Democracy [M]. New York: Harper and Row, 1942.

Yermack D. Flights of fancy: corporate jets, CEO perquisites, and inferior shareholder returns [J]. Journal of Financial Economics, 2006, 80(1):330-357.

(责任编辑韩杏容)

猜你喜欢

机构与行政(2016年12期)2017-01-19 12:34:21

昆明理工大学学报·社科版(2016年6期)2017-01-13 20:44:13

河北经贸大学学报·综合版(2016年4期)2017-01-09 09:39:47

现代经济信息(2016年2期)2016-10-27 09:59:18

商业经济研究(2016年13期)2016-07-25 14:29:18

现代经济信息(2016年12期)2016-07-11 23:21:52

中国市场(2016年24期)2016-07-06 16:24:22

中国市场(2016年15期)2016-04-28 09:25:40

中国市场(2016年15期)2016-04-28 09:18:25

商情(2016年11期)2016-04-15 07:24:07