政策性森林保险高质量发展时空演进及影响因素分析

2024-01-01 00:00:00邢方圆焦奕珩侯方淼

林业经济 2024年6期

关键词:高质量发展

摘要:在全球气候变化加剧和我国经济高质量发展的关键交织时期,政策性森林保险实现高质量发展对提高林业适应气候变化能力与深化集体林权制度改革具有重要意义。文章基于2013—2021年面板数据,利用赋权法和核密度估计,定量化测度政策性森林保险高质量发展水平并分析其时空演变特征,然后利用双向固定效应模型探讨政策性森林保险市场需求与市场集中度对其高质量发展的影响,验证政府财政保费补贴的调节效应。研究发现:第一,随着时间的推移,我国政策性森林保险高质量发展水平具有缓慢提升的趋势,全国平均值稳定在0.20~0.30之间,但仍处于低发展水平阶段。第二,我国政策性森林保险高质量发展的区域不平衡较为明显,西部地区的平均值(0.40)高于东中部地区(0.26),存在两极分化的现象,“马太效应”愈加明显,但地区不平衡性逐渐得到缓解。第三,目前政策性森林保险高质量发展的主要驱动力仍是“量的扩张”(0.54),“质的提升”(0.46)未来发展潜力巨大。第四,森林保险市场需求扩张和市场集中度降低是政策性森林保险实现高质量发展的内生动力,同时财政保费补贴的调节效应较为明显,强化了市场需求对其高质量发展的正向影响,但未削弱市场集中度的负向作用。基于此,文章提出引导林业经营主体主动投保、鼓励政策性森林保险市场适度竞争以及实施差异化保费补贴政策等政策启示。

关键词:森林保险;高质量发展;水平测度;时空演进

中图分类号:F842.66文献标识码:A文章编号:1673-338X(2024)6-005-23

基金项目:国家社会科学基金一般项目“‘双碳’目标下中国林产工业绿色低碳发展路径及政策研究”(22BJY222),北京新农村建设研究基地2022年北京农学院省部级科研平台开放课题“北京农业产业结构优化与场景设计研究”(BUAPSP202207)。

Spatio-temporal evolution and influencing factor analysis of high-quality development of policy-based forest insurance

XING Fangyuan, JIAO Yiheng, HOU Fangmiao

(Economics and Management School, Beijing Forestry University, Beijing 100083)

Abstract:In the critical intertwined period of global climate change intensification and high-quality economic development in China, the high-quality development of policy-based forest insurance is of great significance for improving the capability of forestry to adapt to climate change and deepening the reform of collective forest tenure system. Based on the panel data from 2013 to 2021, by using empowerment method and kernel density estimation, this paper quantitatively measured the high-quality development level of policy-based forest insurance in China, and analyzed its spatio-temporal evolution characteristics, then used two-way fixed effects model to explore the impact of policy-based forest insurance market demand and market concentration on its high-quality development, and verified the moderating effect of government financial premium subsidies. The results showed that: Firstly, over time, the high-quality development level of policy-based forest insurance in China had a steady improvement trend, with the national average stabilizing between 0.20 and 0.30, but it was still at a low development level. Second, the regional imbalance in the high-quality development of policy-based forest insurance in China was obvious, the average value in the western regions(0.40)was higher than that in the eastern and central regions(0.26), and there was a phenomenon of polarization, and the \"Matthew effect\" was becoming more and more obvious, but the regional imbalance was gradually alleviated. Third, at present, the main driving force of high-quality development of policy-based forest insurance was still \"quantitative expansion\"(0.54), while \"qualitative improvement\"(0.46)had great potential for future development. Fourth, the expansion of forest insurance market demand and the reduction of market concentration were the endogenous driving forces for policybased forest insurance to achieve high-quality development, and the moderating effect of financial premium subsidies was obvious, which strengthened the positive impact of market demand on its high-quality development, but did not weaken the negative effect of market concentration. Based on this, this paper proposed to guide forestry management entities to take the initiative to insure, encourage moderate competition in the policy-based forest insurance market, and implement differentiated premium subsidy policy.

Keywords:forest insurance;high-quality development;level measurement;spatio-temporal evolution

1引言

党的二十大报告指出,“高质量发展是全面建设社会主义现代化国家的首要任务”。随着我国经济转向高质量发展阶段,林业肩负了更重大的使命,如何协同推进经济高质量发展和生态环境高水平保护,对维护国家生态安全、保障粮食安全、实现乡村振兴和“双碳”目标具有重要战略意义,但现阶段林业发展又掣肘于自然风险(林煜国等,2023)。随着全球气候变化危机加剧,我国林业灾害频发,2023年主要林业有害生物发生0.17亿hm2,呈现偏重发生、局部成灾的态势;森林火灾发生328起,受灾面积4000hm2,仍使得林业暴露于高风险、不确定性环境中①。由于林业灾害具有突发性强、覆盖面广、破坏性大等特征,必须积极采取措施及时防范和应对林业灾害(李彧挥等,2007;Brunette et al., 2017)。国际经验与现实表明,森林保险是分散林业生产风险的有效方式,能够发挥抵抗自然风险、金融风险的功能,保障农户灾后迅速恢复生产,稳定现代林业的生产(宁攸凉等,2021)。可见,森林保险若能实现高质量发展,充分发挥保障的杠杆效应,可以更好服务林业经济高质量发展和生态环境高水平保护(富丽莎等,2022a)。

森林保险起源于森林资源丰富的北欧地区,1914年芬兰最早开展森林保险业务,中国于20世纪80年代引进森林保险。经历了启动和停滞阶段后,2009年中国开展政策性森林保险试点工作,森林保险工作开始不断复苏和成长,当前已经初步呈现出“扩面、增品与提标”的发展态势(刘汉成,2019)。2022年,中国已经成为全球最大的政策性森林保险市场,年保费规模高达44.7亿元,为1363万户次农户提供了1.79万亿元的风险保障②。同时,中国政策性森林保险逐渐实现了从物化成本向完全成本保险、收入保险的转变,从关注“灾后补偿”向“灾前预防”“灾后理赔”的转变,森林保险管理体系不断完善。但不可否认的是,中国政策性森林保险在高质量发展进程中仍存在诸多现实障碍,如“高补贴比例、低参保率、低赔付率”、供给与需求矛盾突出以及区域发展不平衡等现实问题(侯方淼等,2022),可能难以有效支撑林业经济高质量发展。因此,为了更好判断并提高森林保险的服务水平,有必要进一步探究中国政策性森林保险高质量发展水平及其影响因素。

鉴于此,首先,本文以我国23个省份2013—2021年政策性森林保险高质量发展水平为研究对象,系统梳理政策性森林保险高质量发展相关文献;其次,基于期望效用理论、风险管理理论、公共物品理论以及外部性理论,尝试构建政策性森林保险高质量发展影响因素的理论分析框架,探讨政策性森林保险高质量发展的内在逻辑;最后,基于政策性森林保险高质量发展理论内涵,构建综合指标评价体系,对其发展水平、时空分异特征和影响因素进行深入探讨。

本文可能的创新点在于:第一,基于“量的扩张”与“质的提升”维度,提炼政策性森林保险高质量发展的理论内涵,拓展高质量发展在森林保险领域的应用场景,为研究森林保险提供新视角和方向;第二,从森林保险市场需求侧和供给侧入手,构建政策性森林保险高质量发展影响因素理论分析框架,理清森林保险内部市场发展与外部政策支持对其实现高质量发展的作用机制;第三,以2013—2021年宏观面板数据,测度和系统分析各省份政策性森林保险高质量发展水平、时空演变趋势以及影响因素,为客观认识我国森林保险发展情况,制定差异化的政策性森林保险高质量发展政策,进而推动区域协调发展具有重要意义。

2文献回顾与述评

中国是全球气候变化影响显著区和脆弱区,近年来极端天气和自然灾害呈现多发、频发的趋势,而自然依赖程度较高的林业极易受自然灾害的冲击。森林保险作为一种风险管理工具,可以在事前科学预防灾害减少经济损失,事后通过经济补偿机制稳定林业恢复生产(Georgina et al., 2016)。政策性森林保险高质量发展相关研究仍处于初步发展阶段,但大多数学者已关注到经济、农村金融、农业保险高质量发展,并围绕其理论内涵、指标体系构建、水平测度和影响因素等方面进行了许多探讨,为政策性森林保险高质量发展提供了研究基础。

2.1政策性森林保险高质量发展理论内涵与外延

现有学者从必要性和重要性角度阐释了经济高质量发展理论内涵,即经济高质量发展是适应新发展阶段、贯彻新发展理念、构建新发展格局的必然要求,是“量的合理增长”与“质的有效提升”的统筹推进,是满足人民日益增长的美好生活需要的发展方式、结构和动力状态(王一鸣,2020)。与之类似,农村金融、农业保险高质量发展是建设农业强国的内在要求,是实现农业农村现代化的必要选择。而破解其高质量发展理论内涵的关键之举,是抓住农村金融和农业保险的主要矛盾,即“产品供给和质量与农业现代化需求之间的结构性矛盾”(魏建等,2023)。可见,农村金融和农业保险高质量发展是其规模扩张到一定程度的必然产物,多数学者也是从“量”“质”维度阐释其理论内涵(张林等,2023a)。

基于此,从理论内涵来看,政策性森林保险高质量可从“量的扩张”与“质的提升”双重维度进行阐释,是二者的有机结合,强调政策性森林保险“量的合理增长”与“质的有效提升”协同推进(李海央等,2022),本质是解决自身结构性失衡的矛盾。具体而言,一方面,从“量的扩张”来看,政策性森林保险高质量发展是从简单追逐参保规模的扩张和增长速度,转向质量、效率的提升以及可持续发展,主要表现为增长的合理性;另一方面,从“质的提升”来看,政策性森林保险高质量发展是从片面关注森林保险体系的“有没有”,转向“好不好”,即重视提升森林保险产品和服务质量,以及区域的协调发展(张海军,2019;张军扩等,2019),体现了风险保障能力的增强以及发展的可持续性。但“量的扩张”与“质的提升”不是对立的,而是相互作用,即质引领量的快速发展、量支撑质的稳定发展,这为森林保险稳定运行和转型升级创造了条件,促使其在动态调整中优化,实现更有效率、更加公平、更可持续的发展(周文等,2019)。

政策性森林保险高质量发展的理论外延不同于理论内涵,其主要指政策性森林保险与商业性森林保险的区分,及其与农业保险的从属关系的界定,强调狭义与广义研究范畴的辨析。因此,从理论外延看,政策性森林保险高质量发展也可从“狭义”和“广义”两个维度阐释。具体而言,一方面,从狭义来看,现阶段政策性森林保险高质量发展仅限于政策性森林保险范畴,尚未包括商业性森林保险。我国2009年开启政策性森林保险试点,目前仍处于政策性森林保险发展阶段,即政府引导的、市场参与的森林保险体系,商业属性十分不明显。但实现市场化是政策性森林保险的最终目的,因此政策性森林保险实现高质量发展,仍需要市场主体积极参与。另一方面,从广义来看,政策性森林保险高质量发展是农业保险实现高质量发展的重要体现。虽然森林保险与农业保险存在本质性区别,但就目前研究理论和实务来看,政策性森林保险仍从属于传统的农业保险,是农业保险的重要组成部分。2019年《关于加快农业保险高质量发展的指导意见》将森林保险统一纳入农业保险覆盖范围,提出适时调整完善森林保险制度与研究制定森林草原保险示范性条款等内容,为政策性森林保险实现高质量发展明确了“量的扩张”“质的提升”的发展目标与“政府引导、市场运作、自主自愿和协同推进”的实现路径。

2.2政策性森林保险高质量发展水平测度

在高质量发展研究初期,学者们仅采用全要素生产率、绿色全要素生产率和人均GDP等单一指标对高质量发展进行测度(耿松涛等,2023)。但高质量发展是一个复杂的、动态的系统工程,涉及“量”与“质”的有机协调,时空维度的均衡发展以及经济效益、生态效益与社会效益的协同推进,因此仅利用单一指标具有一定的片面性,构建综合指标体系对其度量更为合适(黄凌云等,2021)。

目前,多数学者遵循“五大发展理念”,构建“创新、协调、绿色、开放、共享”5个维度的高质量发展综合评价体系(李金昌等,2019),包括科技创新、产业升级、环境质量、就业与社会保障、对外贸易与投资、基础设施与信息化等方面的具体指标,这不仅充分囊括了高质量发展的实际情况(协调、绿色、共享),还提出了未来发展路径(创新、开放)。也有学者指出,高质量发展的测度应从其概念本身的“质”“量”出发,强调发展规模、结构和效率(聂长飞等,2020),该观点在农村金融、农业保险领域得到较为广泛的认可和应用,如李海央等(2022)和张林等(2023b)将“量的扩张”和“质的提升”纳入综合评价指标体系,具体包括覆盖广度、使用深度、保障水平和发展可持续性等相关指标。为了体现农业保险的政策性,也有学者将政府支持力度、保费补贴增长率等纳入指标体系(李琴英等,2021),并利用赋权法、核密度估计及空间计量等方法分析其时空特征和区域差异,发现我国农村金融、农业保险高质量发展不充分、不均衡现象较为明显,总体仍处于初步发展阶段(庹国柱等,2022;李海央等,2023)。

在政策性森林保险高质量发展领域,虽然鲜有文献对其进行定量化测度,但农村金融和农业保险高质量发展可以为其提供指标体系和方法借鉴。

2.3政策性森林保险高质量发展影响因素研究

自2009年以来,国家和省级层面出台了一系列政策文件,不断鼓励、引导和推进森林保险工作。当前我国森林保险进入了快速发展阶段,已有诸多学者探讨了政策性森林保险高质量发展的影响因素。从参与主体来看,需求侧的林业经营主体的个体和家庭特征,供给侧的保险机构供给意愿和市场竞争度以及政府的政策支持等是其重要影响因素。

在森林保险需求侧,冯·诺依曼、奥斯卡·摩根斯顿的期望效用理论是重要的理论基础。该理论认为农户作为林业经营的微观主体,满足理性经济人假设,其购买森林保险的真实目的是实现期望效用最大化(萧建秀等,2024)。通过期望效用理论,许多学者基于Logit模型、Tobit模型等方法,实证讨论农户购买森林保险的意愿和行为决策影响因素,如农户的风险态度、教育水平,家庭收入水平、林地经营规模和生计类型,林业灾害发生频率、面积和受灾损失,森林保险产品特征,保费补贴政策、林地确权以及社会化服务等(秦涛等,2013;Qin et al., 2016)。在森林保险供给侧,已有文献基于成本收益的视角分析森林保险公司的供给意愿不足,这主要是由于林业自然资源依赖程度高、生产周期长、分布空间范围广以及遭受自然风险程度高等属性,导致森林保险具有低盈利和高风险性,仅凭保险公司难以支撑森林保险的稳定运行,因而需要政府介入(Ma et al., 2015)。也有研究指出“道德风险”“搭便车行为”打击了森林保险承保公司的供给动力和积极性(孙晓敏等,2020)。这主要是因为森林保险具有典型的准公共产品属性、外部性和信息不对称等特征,森林保险市场容易出现失灵,因此森林保险的发展离不开政府的引导和支持(冷慧卿等,2009)。在森林保险市场,政府支持手段主要包括制定和实施政府保费补贴标准、规模和方式,但政府的追求目标往往集中于森林保险的社会效益和生态效益,不同于农户和公司更注重经济效益(王华丽等,2019)。除参与主体外,外部客观存在的林业灾害冲击、林地面积、林业产值和地方经济实力等方面也是影响政策性森林保险高质量发展的重要因素。

2.4文献述评

综上所述,森林保险和高质量发展相关研究已经取得了长足的进步,现有研究可以从理论基础和研究思路等方面为本文提供研究借鉴。一方面,目前运用期望效用、风险管理、公共产品和外部性等理论,分析农户保险需求的研究已十分成熟,证明了这些理论的科学性和实用性,可以为研究政策性森林保险高质量发展提供坚实的理论基础;另一方面,现有研究利用主客观赋权法、核密度估计等方法,针对经济、农村金融和农业保险高质量发展的理论内涵、水平测度已经做了诸多探讨,可以为分析政策性森林保险高质量发展理论内涵和时空分异提供研究思路和方法借鉴。

但与此同时,现有研究仍存在三方面不足。首先,较少文献聚焦政策性森林保险高质量发展相关问题,仅有林善明(2022)探究了我国政策性森林保险高质量发展路径,但存在理论内涵的分析不够全面和系统、发展水平的评价缺乏科学性和动态性、影响因素的判断科学性和合理性不足等问题。其次,现有研究大多是基于微观的农户视角,探讨政府财政保费补贴对农户森林保险需求、支付意愿和投保意愿影响,因而研究结论可能包含更多的主观性,无法客观判断我国政策性森林保险是否成功发挥防灾减损的基本职能。最后,大多数研究基于农户个人特征、森林保险产品特征、财政补贴力度等方面分析森林保险影响因素,但鲜有研究将森林保险市场发展和政府支持纳入统一分析框架,更少从市场需求和供给角度统筹考虑和系统分析其市场发展程度。

针对以上不足,本文将从“量的扩张”与“质的提升”双重维度,构建政策性森林保险高质量发展综合指标体系,综合利用主客观赋权法、核密度估计等方法客观评价政策性森林保险高质量发展时空演变特征,同时构建政策性森林保险高质量发展理论分析框架,利用双向固定效应模型探究市场需求和市场集中度对政策性森林保险高质量发展的影响,以及政府财政保费补贴在其中的调节作用。

3理论分析框架与研究方法

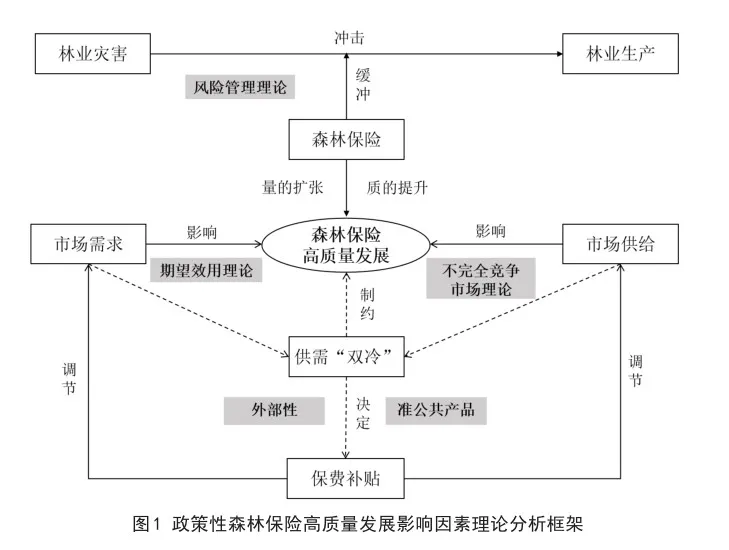

本文以期望效用理论、风险管理理论、公共物品理论以及外部性理论等为理论基础,将市场需求侧(林业经营主体)、市场供给侧(森林保险机构)和政府纳入统一分析框架,构建政策性森林保险高质量发展影响因素的理论分析框架,如图1所示。这有利于梳理和理清我国政策性森林保险高质量发展的内在逻辑,为破解其发展不充分和区域发展不平衡问题提供理论依据。

3.1理论分析框架

政策性森林保险的本质是经济关系,这就决定了其经济补偿、分散风险、防灾减损、分配资金的4种功能,即政策性森林保险作为一种金融工具,可以聚集金融资源并发挥资金跨期配置功能,通过经济补偿有效保障供给方、需求方和政府等多方的利益(Eriksson, 2014)。因此,在政策性森林保险实现高质量发展进程中,林业经营主体、保险机构和政府是必不可少的三大参与主体。

在林业灾害频发与林业新型经营主体快速发展的背景下,政策性森林保险需求不断得到释放,为政策性森林保险高质量发展注入动力源(夏显力等,2019)。具体而言,一方面,随着全球气候变化加剧,火灾、病虫害等林业自然灾害频发,林业生产经营的脆弱性愈发严重。农户作为有限理性经济人和林业生产活动的微观主体,风险厌恶和灾害损失敏感性程度较高,可能将通过购买森林保险、发展林下经济以及非农就业等方式降低和规避灾害风险(谢屹等,2011),而风险管理理论认为,森林保险是缓冲林业灾害的最理想的风险管理工具(李棠,2022),也是农户最常用的风险分散工具。另一方面,近年来,我国林业新型经营主体发展迅速。相较于小农户,新型经营主体在进行规模化经营、合理配置资源禀赋以及提高技术水平过程中,更容易遭受外部自然灾害和市场冲击,损失面积和程度更高,更需要森林保险进行灾前预防、灾后理赔,以稳定其林业产出和收入(杨国佐等,2023)。可见,虽然目前森林保险市场需求不足,但是我国未来森林保险市场需求潜力巨大。

根据需求引导模型,市场需求将会引导政策性森林保险实现高质量发展进程。该理论认为,任何产业发展的方向、规模以及技术创新活动的差异,皆归因于市场需求的引导(Mitchell et al.,1968)。在政策性森林保险领域,经营主体的多元化和数字技术的发展,推动了森林保险市场需求的多样化和个性化,催生了林业碳汇保险、古树名木保护救治保险以及野生动物肇事公众责任保险等新产品,拉动了无人机、卫星遥感等先进技术在森林保险业务中的应用,刺激了林业经营主体的参保意愿和行为,提升了森林保险的发展规模和保障能力。无论是实现“量的扩张”还是“质的提升”,政策性森林保险高质量发展的最终目的仍是满足市场需求。基于此,提出假设H1。

H1:市场需求有利于提高政策性森林保险高质量发展水平。

目前,供给不足是制约我国政策性森林保险高质量发展的关键堵点,具体表现为市场集中度高、市场竞争度低、市场供给意愿和能力不足以及业务萎缩等(庹国柱,2012)。已有学者以保险机构数量及其市场份额为标准,研究发现森林保险的市场垄断现象比较普遍,并将森林保险市场界定为“弱竞争”市场(牛浩等,2015),该市场结构对政策性森林保险高质量发展水平的提高作用有限。一方面,林业系统性风险和信息不对称等问题削弱了森林保险机构的供给意愿和能力,高风险、高成本的经营特性导致我国森林保险市场集中度较高且发展不平衡、不充分,进而使得森林保险高质量发展的后劲不足(易福金等,2024);另一方面,森林保险是一个典型的需要政府介入的不完全竞争市场,在高额保费补贴模式下必然存在寻租空间和成本(陆宇等,2023)。为获取森林保险市场经营权,保险机构的寻租行为会提高其经营成本。而以盈利为目的的保险机构,将通过提高保险费率转移寻租成本,最终抑制政策性森林保险高质量发展。作为农业保险的重要组成部分,政策性森林保险的未来发展方向必将是实现市场化。因此,只有破除垄断竞争市场困境,弥补森林保险供给短板,才能推动政策性森林保险高质量发展。基于此,提出假设H2。

H2:市场集中度制约政策性森林保险高质量发展。

森林保险市场“供需双冷”的本质在于,森林保险具有明显的准公共产品属性和外部性。正是森林保险的这些特殊属性,决定了我国森林保险主要经营模式为“政府引导、市场运作”的协保模式,即在政府统一的制度框架下,由各地指定的商业保险公司在基层林业部门协助下开展森林保险业务,政府给予投保林农或林业公司一定的保费补贴(秦涛等,2017)。因此,政府的介入是解决森林保险市场失灵和缓解供给结构性矛盾的关键举措,这也是全球推进森林保险市场发展的共识(粟芳等,2016;沈月琴等,2020)。

在森林保险需求侧,政府保费补贴对提振保险需求促进政策性森林保险高质量发展至关重要。一方面,为了追求森林保险市场规模的社会最优化水平,政府主要通过保费补贴政策使林业经营主体成为直接受益者,其实质是政府承担一定保费成本,降低林业经营主体的实际保费,以刺激和提高其对森林保险的需求水平(石焱,2009;易福金等,2024);另一方面,在保费补贴的刺激下,林业经营主体可能提高了对森林保险的认知水平和接受程度,引致了多样化、差异化的森林保险需求偏好,进而推动了森林保险市场需求量和市场结构变化,促进政策性森林保险高质量发展(富丽莎等,2022a)。因此,在市场需求对政策性森林保险高质量发展影响中,政府保费补贴政策起到正向调节作用。然而,国际实践经验表明,随着保费补贴规模和强度的持续加大,高额保费补贴可能会扭曲农户的行为决策,出现“半强制投保”和高估其真实保险需求的偏差。为此,诸多学者基于熵权法、DEA模型等方法,测度了保费补贴的效率和最优规模,发现随着保费补贴规模的提高,林业总产出将会呈现“倒U型”趋势(顾雪松等,2016),但由于目前我国大多省份的实际补贴规模尚未达到最优水平,其对林业总产出规模、森林保险市场需求扩散仍具有正向作用(邓晶等,2022;赵娜等,2023),也会强化保险需求对森林保险高质量发展的影响。基于此,提出假设H3。

H3:财政保费补贴强化市场需求对政策性森林保险高质量发展水平具有促进作用。

在森林保险供给侧,政府保费补贴可能会提高市场供给量,在激发供给动力、提高创新能力以促进森林保险高质量发展等方面发挥关键作用(宋烨等,2019)。在供给动力方面,随着保费补贴体系日益完善,政府通过提供专项补贴、建设防灾减灾基础设施以及提供灾害预警服务等多种形式,与森林保险机构展开深入合作,刺激森林保险机构的供给内生动力和意愿,主要体现为供给机构数量增多、竞争力提高和市场集中度降低(秦涛等,2017)。在创新能力方面,在政府保费补贴政策的支持下,为了缓解低保障水平产品供给与高风险分散产品需求的矛盾,地方政府、林业部门和保险机构协同开展森林保险产品创新,开发了不同保障水平和种类的森林保险产品(如气象指数保险、特色经济林和巨灾保险等)。除了产品创新,保险机构在提供增值服务方面也与政府深入合作,如协同地方政府成立森林保险定损专家库和开展防灾减损服务计划等,这不仅可以提升保险机构自身的市场竞争力,也可以优化市场结构、降低市场集中度,进而促进政策性森林保险高质量发展。基于此,提出假设H4。

H4:财政保费补贴削弱市场集中度对政策性森林保险高质量发展水平具有抑制作用。

3.2研究方法

基于理论分析框架,本文首先采取主客观赋权法、核密度估计等方法,测度和判断政策性森林保险高质量发展水平及其动态发展过程,为研究其影响机制奠定数据基础。随后,利用双向固定效应模型考察内部市场保险需求、供给以及外部政府保费补贴对政策性森林保险高质量发展的影响机制,为验证理论假设提供方法基础。

3.2.1政策性森林保险高质量发展水平测度方法

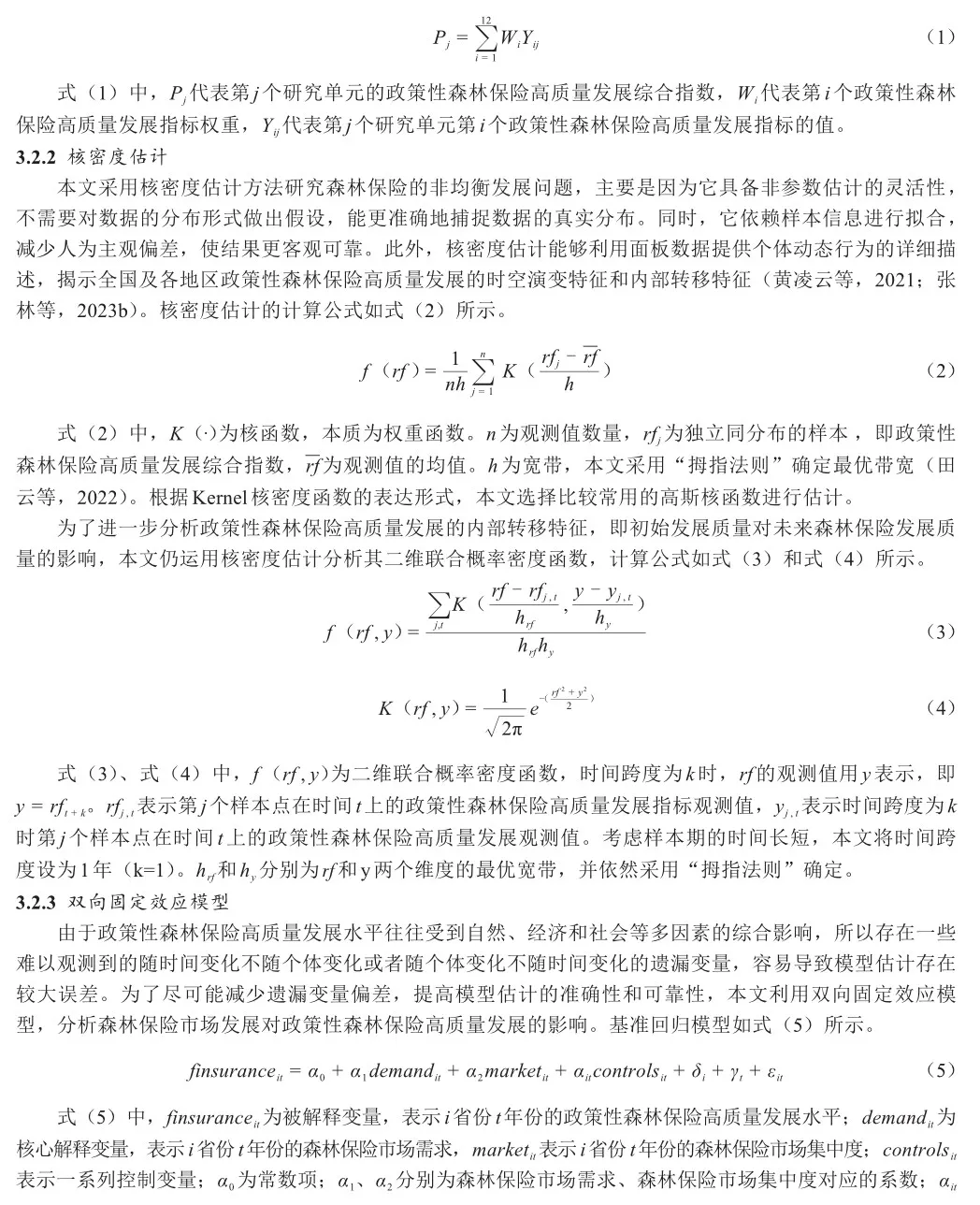

政策性森林保险高质量发展是一个典型的复杂动态系统,由多层维度和多项指标组成的综合指标,难以进行定量化评价。本文综合运用层次分析法、等权重法、熵权法和客观赋权法(Criteria Importance Through Intercriteria Correlation, CRITIC)等4种主客观赋权法,确定各维度及其指标权重(张林等,2023a)。其中,主观赋权法采用层次分析法和等权重法,这两种方法分别依赖专家判断和简单平均,能够平衡复杂决策中的不同观点,但容易受到个人经验和偏见的影响。客观赋权法则采用熵权法和CRITIC法,通过分析数据的分散程度和变异性,提供更加客观的权重分配,但可能忽视数据背后的实际情景。为克服上述局限性,本文利用4种方法的算术平均值以确定各维度、指标的综合权重,即综合权重=(层次分析法权重+等权重法权重+熵值法权重+CRITIAC法权重)/4(杨少雄等,2023)。基于此计算综合指数,从而准确把握政策性森林保险高质量发展各维度及综合水平。计算公式如式(1)所示。

4变量选取与数据来源

基于理论分析框架和模型设定,本文将进一步阐释森林保险高质量发展、市场需求和供给等相关变量选取和数据来源,并对变量进行描述性统计分析。

4.1变量选取

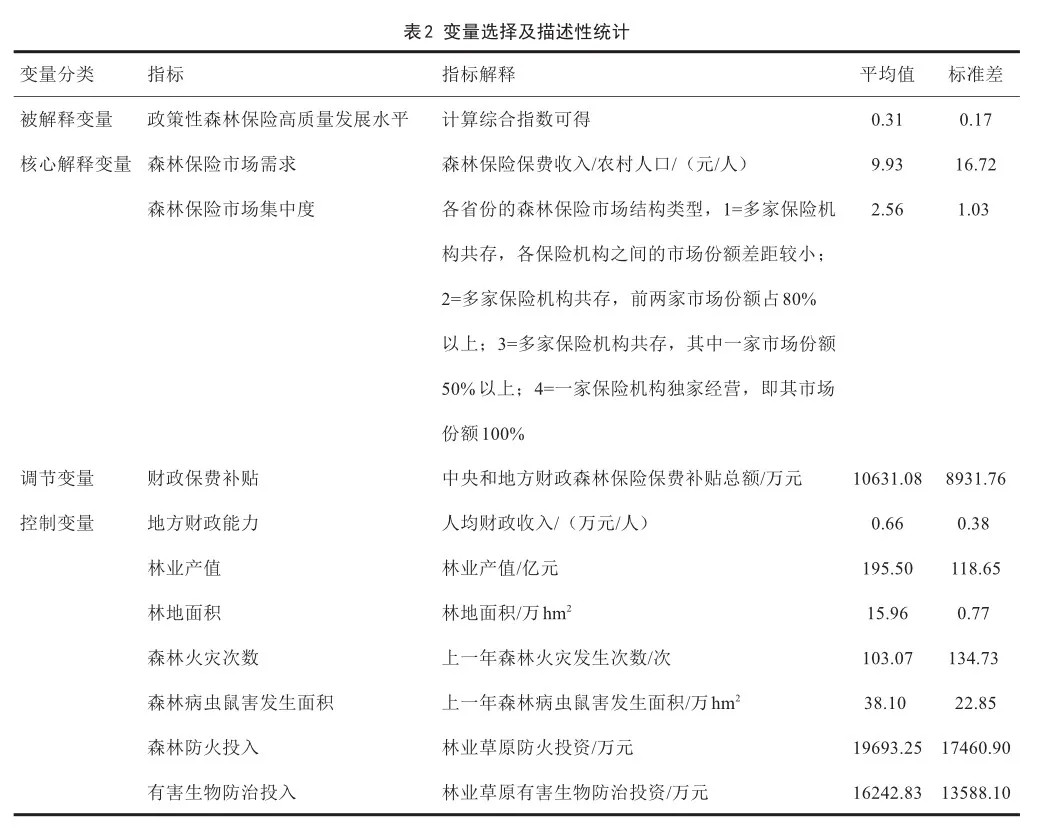

本文的被解释变量为政策性森林保险高质量发展水平,由主客观赋权法计算综合指数得到;核心解释变量为森林保险市场发展程度,由森林保险市场需求和森林保险市场集中度表征;调节变量为财政保费补贴,控制变量则由地方财政能力、林业产值、林地面积、森林火灾次数、森林病虫鼠害发生面积、森林防火投入和有害生物防治投入等指标组成。

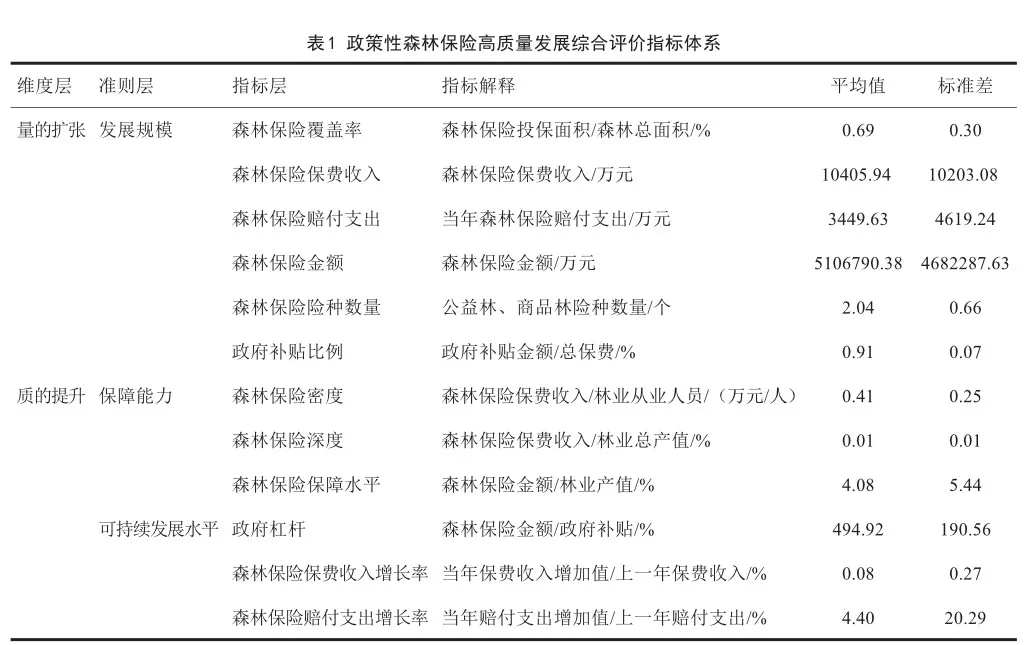

(1)被解释变量。根据理论内涵和外延,政策性森林保险高质量发展是“量的扩张”与“质的提升”的有机统一,前者主要衡量政策性森林保险发展规模(李海央等,2023),后者则是优化与提升政策性森林保险的保障能力和可持续发展水平(陈燕等,2023)。基于此,本文以“量的扩张”“质的提升”为维度层,以发展规模、保障能力和可持续水平为准则层,以12个具体指标为指标层,科学构建政策性森林保险高质量发展综合评价指标体系,如表1所示。

为了直观体现我国森林保险的发展规模,本文选取森林保险覆盖率、森林保险保费收入、森林保险赔付支出、森林保险金额、森林保险险种数量、政府补贴比例等6项指标(王韧等,2018)。其中,森林保险覆盖率反映了林业经营主体的实际参保程度,森林保险保费收入体现了当地森林保险发展的绝对规模,森林保险赔付支出是森林保险机制实现损失补偿和风险转移的能力;一般情况下,森林保险覆盖率越高,保费收入和赔付支出越多,其高质量发展水平就越高。森林保险金额是经营主体遭受林业灾害后所得到的最高赔付额,森林保额越高,越能减少灾害损失和稳定收入,越能促进政策性森林保险高质量发展。森林保险险种数量则体现了森林保险产品丰富程度,产品体系越丰富越能满足林业风险管理和需求,但限于现有数据,本文仅将公益林综合险和火灾险,以及商品林综合险和火灾险纳入险种范围。不论何种险种,林业的经济、生态双重功能以及森林资源分类决定了保险的双重功能,即防范自然风险和市场风险,这也是政策性森林保险区别于其他一般商业保险的独特之处。其中,公益林的综合险和火灾险是财政保费补贴力度最大的险种,这也是体现政策性森林保险外部性、准公共产品属性的有力证据。为了进一步突出政策性森林保险的特殊属性,本文根据《农业保险高质量发展的指导意见》提取了政府补贴比例这一单项指标,政府补贴比例越高,说明我国森林保险对政府扶持政策依赖程度越高,政策属性越明显,即政策扶持可能是我国森林保险规模扩张乃至高质量发展的主要动力。

风险保障是森林保险的核心功能,是其发挥保险作用的集中体现,主要从森林保险密度、森林保险深度等指标进行衡量(李亚军,2014;宋烨等,2019)。其中,森林保险密度是人均保费,从覆盖面角度反映了林业经营主体参保意识的强弱,森林保险深度为森林保险对林业经济发展的贡献,而森林保险保障水平是森林保险金额与林业总产值之比,代表了森林保险提供的风险保障在林业经济发展中的作用和地位(曹兰芳等,2020)。因此,森林保险保障能力越强,越能为农户恢复再生产和稳定农户收入提供资金支持,越能实现政策性森林保险高质量发展(刘玮等,2022a)。

可持续发展不仅是森林保险发展的追求目标,也是引领其迈上高质量发展阶段的关键动力。本文利用政府杠杆、森林保险保费收入增长率、森林保险赔付支出增长率(Philipp et al., 2016)来表征森林保险的可持续发展能力。其中,政府杠杆衡量了政府补贴的投入产出效能和资金使用效率,即政府补贴在多大程度上发挥资金杠杆作用撬动风险保障金额(张峭等,2019)。而政府杠杆、森林保险保费收入增长率和森林保险赔付支出增长率越高,政策性森林保险的未来稳定、可持续的发展能力越强,推动实现高质量发展的后劲就越足。

(2)核心解释变量。本文解释变量为森林保险市场发展。从需求和供给角度分析森林保险市场发展,即森林保险市场需求和市场集中度。在市场需求侧,借鉴刘璐等(2016)的做法,森林保险市场需求可以用人均森林保险支出表征,具体由森林保险保费收入与农村人口比值衡量。通过实际支出体现农户对森林保险的实际需求,市场需求程度越高,越能刺激森林保险实现高质量发展。在市场供给侧,本文选取森林保险市场集中度来反映我国森林保险机构的市场结构类型和供给意愿。在测度市场集中度的相关研究中,赫芬达尔-赫希曼指数是常用的方法(陆宇等,2023),但在森林保险市场领域,细化到2013—2021年各省份、各保险机构的森林保险收入数据难以获取。因此,本文根据2016—2022年《中国森林保险发展报告》中森林保险市场结构划分标准,将森林保险市场集中度主要分为4类,并分别赋值1~4分:1=多家保险机构共存,各保险机构之间的市场份额差距较小;2=多家保险机构共存,其中前两家市场份额占80%以上;3=多家保险机构共存,其中第一家市场份额50%以上;4=一家保险机构独家经营,即其市场份额100%。分值越高,表示各地森林保险市场集中度越高,竞争程度越低,市场发展越不充分,推动政策性森林保险高质量发展的能力越有限。

(3)调节变量。本文调节变量为财政保费补贴,包括中央和地方财政森林保险保费补贴总额。森林保险具有防范林业风险、配置林业生产要素、提高林业产出和促进农户增收效应等正外部性,这决定了其准公共产品属性及其对政府导向性支持政策的依赖性(富丽莎等,2022b;刘玮等,2022b)。又由于森林保险市场基本失灵,“供需双冷”制约了森林保险高质量发展,因此政府实施森林保险保费补贴政策以调节市场机制十分必要。已有大量研究表明,“高保费补贴”政策及其所产生的需求拉力和供给推力是我国政策性森林保险呈现高质量发展态势的动力源(张跃华等,2016)。具体而言,政府财政保费补贴在提振需求与刺激供给,及其对政策性森林保险高质量发展中可以发挥关键的调节作用(段文军等,2013)。值得说明的是,在计算综合指数过程中,虽然会涉及政府保费补贴金额,但是政策性森林保险高质量发展是一个多维度、多指标构成的系统工程,保费补贴金额仅是其中具体指标(保费收入、政府补贴比例和政府杠杆)的资金动力和杠杆,并不直接参与和影响指标权重的测度,且保费收入不仅包括保费补贴部分,还有林业经营主体自行承担部分。而从森林保险市场来看,保费补贴金额是政府支持力度的最直接体现,是影响政策性森林保险高质量发展的重要外生变量。因此,本文将财政保费补贴作为保险需求和市场集中度对政策性森林保险高质量发展影响的调节变量。

(4)控制变量。为了确保剔除遗漏变量对研究结果的影响,本文进一步纳入控制变量,包括地方财政能力、林业产值、林地面积、森林火灾次数、森林病虫鼠害发生面积、森林防火投入和有害生物防治投入。

变量选择及描述性统计如表2所示。

由表2可知,2013—2021年我国政策性森林保险高质量发展整体水平较低,平均值仅为0.31,其中2018—2019年水平最高(0.35),这可能与政府加大保费补贴规模有关。森林保险市场需求逐年递增并持续呈现向好趋势,2021年首次突破12.57元/人,但2013—2021年平均值仅为9.93元/人,整体仍处于较低水平,说明我国森林保险市场需求未得到充分释放。而森林保险市场集中度均值为2.56,处于较高水平,说明大多省份的森林保险市场仍处于垄断竞争阶段,市场结构类型较为单一且市场竞争程度不高,而森林保险市场集中度的标准差为1.03,说明各省份森林保险市场发展程度离散程度较大,有的省份森林保险市场集中度较高,而有的较低,可以初步判断出森林保险市场发展的不平衡性和不充分性。2013—2021年我国森林保险保费补贴平均值为10631.08万元,为减轻林业经营主体压力、拉动森林保险持续发展,2018—2019年的财政补贴规模最高,这种“高额保费补贴”推动中国成为全球森林保险保费规模最大的国家。2013—2021年,林业产值呈现逐年增长的趋势,均值为195亿元,从2018年开始突破209亿元,但其在地方财政能力中的占比较低,即林产贡献率仍处于较低水平。全国林地面积均值为15.96万hm2,且森林火灾次数均值为103.07次,森林每年遭受病虫鼠害面积均值为38.10万hm2,这两类主要森林灾害频发、多发,可能与全球气候变化加剧导致森林灾害频发有关,其标准差分别为134.73和22.85,可以看出这两项灾害发生较为离散,这又说明林业灾害具有突发性和覆盖面积广的特点。此外,相较于财政保费补贴金额,森林防火投入、有害生物防治投入防护和防治成本较高,均值分别为19693.25万元和16242.83万元,说明森林防火、病虫鼠害是风险程度最高、破坏力最大的林业灾害。

4.2数据来源

本文以2013—2021年为研究时间范围,以我国23个省(自治区、直辖市)为空间范围(由于保险统计数据缺失,未包括上海市、天津市、山东省、江苏省、黑龙江省、宁夏回族自治区、新疆维吾尔自治区、西藏自治区、香港、澳门与台湾地区)。鉴于我国森林资源地区分布不均,省际空间差异较为明显,且各省份对政策性森林保险发展的支持力度也不同,因而使用省份数据探讨我国政策性森林保险高质量发展的时空演变特征及其影响因素。相关数据获取于2013—2021年《中国统计年鉴》《中国林业和草原统计年鉴》《中国森林保险发展报告》等。针对个别地区和年份的缺失数据,本文采用线性插值法进行补齐。此外,为了尽量消除通货膨胀的影响,本文以2013年为基准年,将名义价格转为实际价格。

5经验性结果

基于政策性森林保险高质量发展理论分析框架的建立、变量的选取以及指标体系的构建,本文采用核密度估计识别我国政策性森林保险高质量发展的动态演进特征,并利用双向固定效应模型判断其影响因素。

5.1政策性森林保险高质量发展水平测度及时空演进

本文基于2013—2021年23个省份的面板数据,得到各省份政策性森林保险高质量发展综合指数变化趋势和指标权重,如图2、表3所示。

根据图2、表3,可以初步判断出三点特征。第一,政策性森林保险高质量发展水平具有明显的地域差异性。从三大地区平均值来看,西部地区的政策性森林保险高质量发展水平最高(0.40),东部与中部地区的发展水平相对一致(0.26),这可能是由于西部地区的内蒙古、四川、广西等省份的森林面积居全国前列,所遭受林业灾害风险及保险需求可能也较高,其中内蒙古已成为全国公益林参保面积和保费补贴总量最大的省区。此外,自2013以来,在保费补贴政策的大力支持下,西部地区的保费补贴和保费收入一直高于东部、中部地区,从而使得西部地区的森林保险发展水平始终处于较高水平。第二,政策性森林保险高质量发展具有缓慢提升的趋势,但仍处于低发展水平阶段。2013—2021年间,我国政策性森林保险高质量发展综合指数全国平均值维持在0.20~0.30区间,发展水平仍较低,且总体呈“升—降—升—降”趋势,其中2017年和2020年波动最大,这可能是因为2016年全国首次出现参保面积下降,而东西部地区在2017年参保面积下降幅度更明显,进而导致2017年东西部森林保险高质量发展水平下降较为明显。为此,2018—2019年全国及三大地区均加大了财政保费补贴力度,其发展水平均有回升趋势。而从2020年开始,财政保费补贴范围又趋于2013—2017年的稳定水平,使得对其依赖程度较高的西部地区又开始呈现缓慢下降趋势。第三,2013—2021年,政策性森林保险高质量发展主要来源于“量的扩张”(0.54),其次为“质的提升”(0.46),表明现阶段通过持续扩大森林保险的发展规模,更有利于森林保险实现高质量发展,这多半是由于“高额补贴”的政策拉动以及“半强制投保”的管理方式(张跃华等,2016),未来也应充分发挥森林保险的风险保障能力和可持续发展的潜力。

在初步测度发展水平的基础上,本文利用Stata17.0、Matlab 23进行核密度估计和空间性相关分析,进一步判断政策性森林保险高质量发展水平分布的动态过程及未来发展趋势。全国和三大区域的政策性森林保险高质量发展水平核密度曲线如图3所示。

第一,从分布位置及区间来看,全国、中部和西部地区的核密度曲线均有较为明显的右移趋势,表明随着时间的推移,全国、中部和西部地区的政策性森林保险高质量发展水平不断增长。第二,从分布延展性来看,全国以及三大区域核密度曲线的低侧高峰、右拖尾的特征愈加明显,意味着大多数省份的政策性森林保险高质量发展水平较低,少数省份发展水平较高,即我国政策性森林保险高质量发展存在两极分化的现象,但随着时间的推移,该现象逐渐弱化。第三,从分布极化性来看,全国以及三大区域政策性森林保险高质量发展逐渐从“多峰”变为“单峰”,且侧峰逐渐向主峰靠拢,表明随着森林保险政策体系的不断健全,全国及区域层面的政策性森林保险高质量发展的梯度效应逐渐减弱,单极化现象逐渐增强。整体而言,我国政策性森林保险高质量发展受益于政策扶持和市场发展,发展水平呈现出缓慢增长的趋势,但省份之间的绝对差距逐渐拉大。

我国政策性森林保险高质量发展二维联合概率函数密度图如图4所示。其中,左侧横轴为第k年的政策性森林保险高质量发展水平,右侧横轴为第k+1年的政策性森林保险高质量发展水平,左侧纵轴为概率密度。一方面,原点附近为等高线密集区域,即概率密度函数的高峰靠近原点,并且较高的核密度主要分布在对角线附近,而其他区域相较平坦。这表明我国大部分省份的森林保险发展速度较为缓慢,主要以较低的水平,以初始发展水平变化为中心,低水平聚集效应明显。另一方面,高线系数区域偏离中心较远,即在远离原点的对角线及其他区域,概率密度水平相对较低,表明森林保险发展水平较低地区未来持续保持较低水平的可能性较大,难以逃脱“低水平陷阱”,而高水平地区可能出现较大分化,容易导致不稳定的“高质量发展极”。

为了进一步判断政策性森林保险高质量发展是否存在空间相关性,本文尝试利用Moran’s I、Geary’s C指数等方法对其进行分析,结果显示2013—2021年政策性森林保险高质量发展p值均未通过显著性检验,说明各省份森林保险高质量发展不存在空间相关性,进而为本文选择政策性森林保险高质量发展影响因素的研究方法奠定基础。

5.2影响因素分析

为了保证实证结果的有效性,在进行基准回归之前,本文首先进行多重共线性检验。经检验,各解释变量的方差膨胀因子在1.31~3.70之间(远小于10),证明各变量之间不存在多重共线性问题。然后利用两阶段最小二乘法进行内生性检验,发现不存在内生性问题。随后,经过F检验、BP-LM、Hausman检验,对应的F值和p值均为0.00,结果表明固定效应模型优于随机效应模型、混合回归。同时,又考虑到个体效应和时间效应,采用双向固定效应模型分析市场需求、市场集中度和财政保费补贴对政策性森林保险高质量发展的影响,并进行了区域异质性分析和稳健性检验。

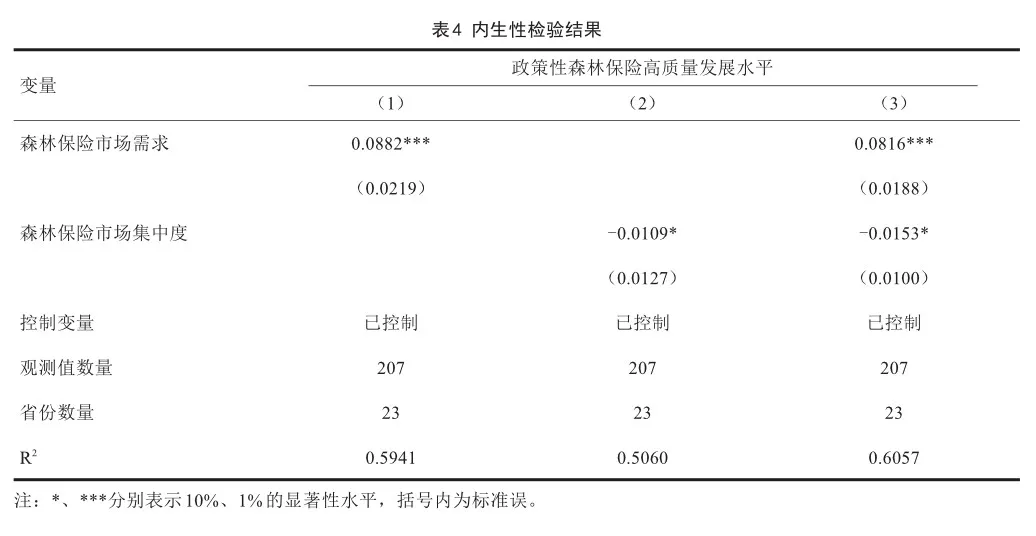

5.2.1内生性检验

在进行基准回归之前,需检验是否存在遗漏变量、双向因果等内生性问题,以防回归结果偏误。即便本文已加入许多影响森林保险高质量发展的控制变量,并使用双向固定效应模型,但在森林保险市场需求和市场集中度对森林保险高质量发展影响过程中,仍可能存在遗漏变量和反向因果等内生性问题,从而使得实证结果不准确。

为了解决内生性问题,本文借鉴孙薇等(2023)的思路和做法,选取全国每年、地区(东中西部)每年的市场需求和市场集中度均值,分别作为森林保险市场需求和市场集中度的工具变量,内生性检验结果如表4所示,其中列(1)、列(2)和列(3)分别为加入全国每年、地区每年森林保险市场需求均值,全国每年、地区每年市场集中度均值以及四者同时作为工具变量的回归结果。

针对工具变量的有效性,本文主要从理论解释和方法检验两个方面进行分析。在理论解释中,全国每年、地区每年的市场需求量和市场集中度与省份每年的森林保险市场需求和市场集中度具有相关性,但不会直接影响各省份的森林保险高质量发展水平,因此满足相关性和外生性条件。在方法检验中,本文使用两阶段最小二乘法(Two-stage Least Squares, 2SLS)检验工具变量的有效性,首先,在相关性检验中,各回归的第一阶段F统计量均大于10,p值为0.00,在1%的显著性水平上拒绝“存在弱工具变量”的原假设,说明不存在弱工具变量问题;其次,在过度识别检验中,p值均不显著,不能拒绝“所有工具变量均为外生”的原假设,即所有工具变量均满足外生性条件(陈强,2014)。因此,本文选取的工具变量均是合适的。

从表4可以看出,使用工具变量控制内生性问题后,森林保险市场需求在1%的显著性水平上显著正向影响森林保险高质量发展水平,森林保险市场集中度虽然不如森林保险市场需求对其影响显著,但仍会负向影响森林保险高质量发展水平,初步验证了假设H1和H2,为基准回归结果奠定了基础。

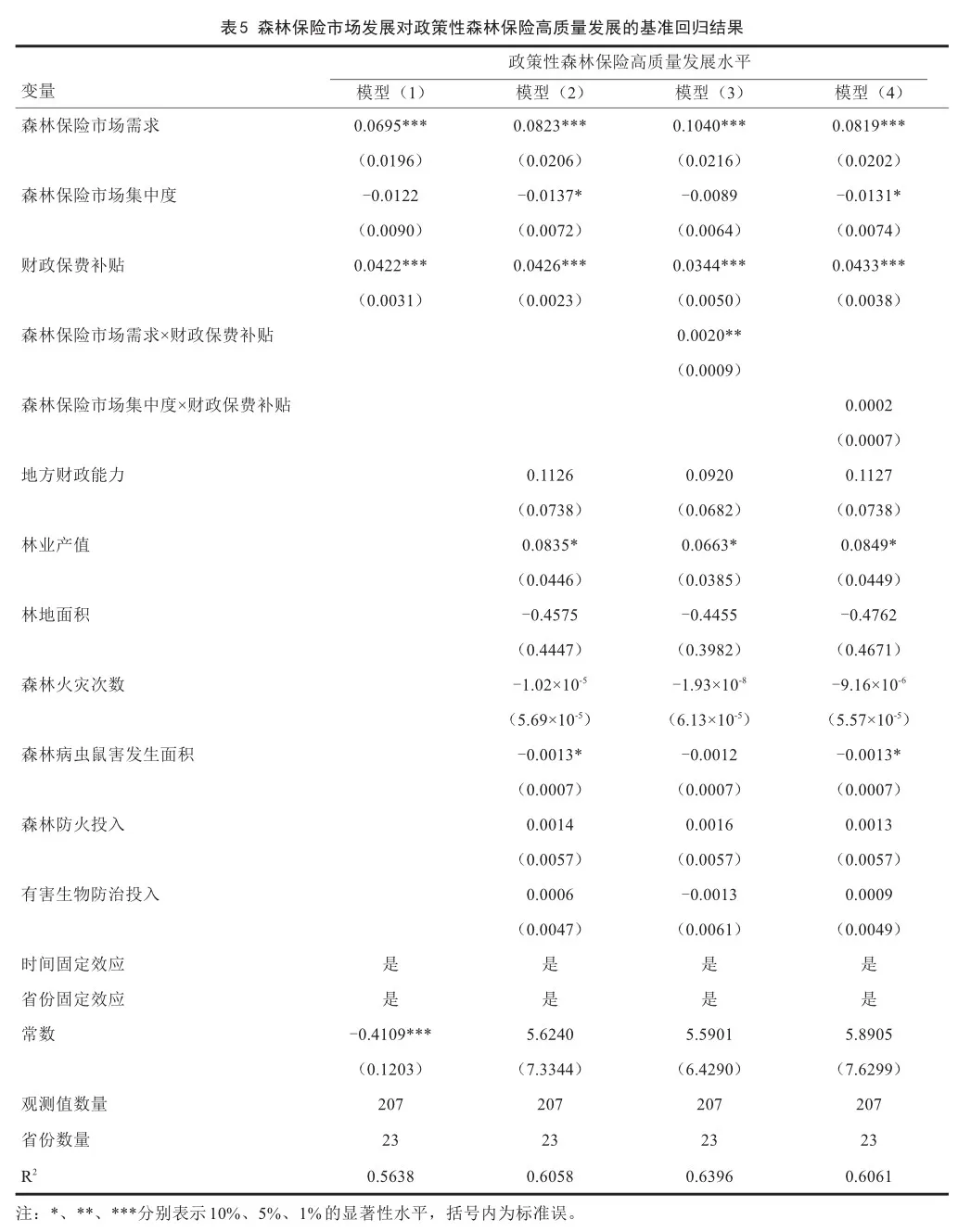

5.2.2基准回归分析

在进行多重共线性检验、内生性检验、F检验、BP-LM和Hausman检验之后,根据式(7)的设定,森林保险市场发展对政策性森林保险高质量发展的基准回归结果,如表5所示。表5中模型(1)和模型(2)分别为未加入和已加入控制变量的回归结果。可以看出,无论是否加入控制变量,森林保险市场需求的回归系数均在1%的显著性水平上显著为正,说明森林保险市场需求与政策性森林保险高质量发展均具有正向关系,这可能主要是由于近年来林业新型经营主体的快速发展,适度规模经营进一步释放了森林保险的市场需求,刺激森林保险进行产品创新、服务质量提高,进而促进政策性森林保险高质量发展。因此,假设H1成立。而森林保险市场集中度不如市场需求对森林保险高质量发展的影响显著,但其在加入控制变量后,仍在10%的显著性水平上显著,一般解释为市场集中度每增加1个单位,政策性森林保险高质量发展水平将降低0.0137。由此可见,随着市场竞争力的提高,政策性森林保险高质量发展将随之持续提高,验证了假设H2。

为了进一步阐释森林保险市场发展对政策性森林保险高质量发展的影响机制,模型(3)和模型(4)分别加入了市场需求与财政保费补贴、市场集中度与财政保费补贴的交互项,以考察财政保费补贴的调节效应。可以看出,森林保险市场需求与财政保费补贴的交互项系数为0.0020,且在5%的显著性水平上显著,说明财政保费补贴在市场需求对政策性森林保险高质量发展的影响中呈现正向调节作用,这可能主要是因为财政保费补贴面向农户提供林业经营保费补贴,刺激了农户的森林保险购买意愿和需求,也有助于森林保险发展规模的扩张、保障能力和可持续发展能力的提升,因而强化了市场需求对政策性森林保险高质量发展的影响。因此,假设H3成立。

森林保险市场集中度与财政保费补贴的回归系数并不显著,说明财政保费补贴未能削弱市场集中度对政策性森林保险高质量发展的负向影响,这可能是因为目前我国森林保险市场集中度较高,基本形成了“一超多强”的市场格局,其中人保财险占据龙头地位,中华财险、国寿财险、平安财险和太平洋财险也占据了较高的市场份额,而在政府遴选承保机构过程中,以上承保机构的竞争优势也较大,其他保险机构难以融入当前森林保险市场,因此财政保费补贴在其中未能充分发挥调节作用。因此,假设H4不成立。

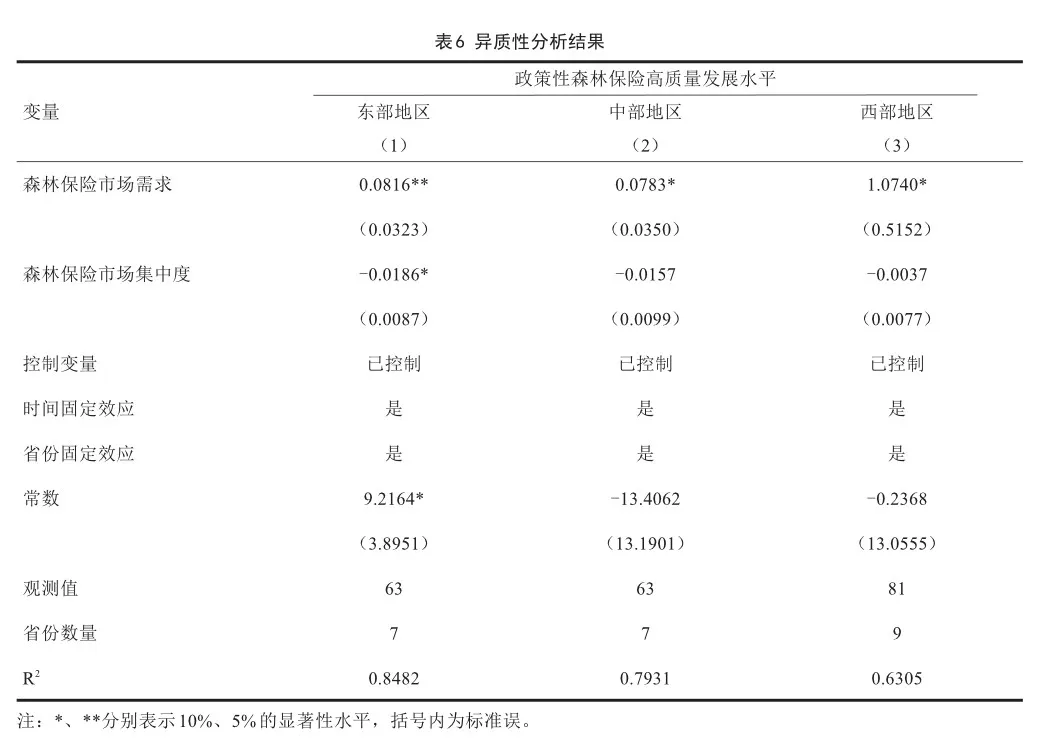

5.2.3异质性分析

不同地区的地理位置、气候条件和林地类型差距较大,可能导致林业灾害风险发生频率和森林保险高质量发展水平也具有地区异质性。具体而言,我国森林资源分布不均,主要集中在东北、西南和东南地区,而这种集中的森林分布性质也决定我国森林灾害具有较强的区域联结性、多样性和群发性,因此,各地区林业灾害风险水平的不同,可能导致各地区对森林保险的需求和供给程度不同,进而使得森林保险高质量发展具有区域异质性。为此,本文立足于东部、中部和西部三大地区,对保险需求和供给对政策性森林保险高质量发展的影响进行异质性分析,结果如表6所示。

由表6可知,无论东部、中部还是西部地区,森林保险市场需求均对森林保险高质量发展产生正向显著影响,但对西部地区影响更显著,这可能是由于西部地区更容易遭受气候变化冲击,生态环境脆弱性和敏感性高,林业风险的系统性与向西部地区倾斜的保费补贴政策刺激了林业经营主体对森林保险的需求,更能促进政策性森林保险高质量发展。而森林保险市场集中度仅对东部地区在10%的显著性水平上负向影响森林保险高质量发展,对中部和西部地区不显著。这可能是由于东部地区经济发展水平较高,森林保险供给机构较多,且竞争水平较高,而中部和西部地区存在森林保险的“供给排斥”,市场集中度相对更高,但其对森林保险高质量发展的抑制作用可能也有限。

5.2.4稳健性检验

本文主要通过替换核心解释变量的方式进行稳健性检验。借鉴许荣等(2016)、毕泗锋等(2023)的做法,本文分别将森林保险人均保额(森林保险金额/农村人口)、市场占有率(森林保险保费收入/所有财产保费收入)作为替换变量,衡量森林保险需求和市场供给能力对森林保险高质量发展的影响,结果如表7所示。

表7中列(1)和列(2)分别为替换森林保险市场需求和市场集中度的结果。从列(1)可以看出,当把人均森林保险金额作为市场需求的替换变量时,其对森林保险高质量发展的影响虽然不显著,但其影响系数为正数0.0980,证明随着森林保险市场需求的提升,森林保险高质量发展水平越高。根据列(2),当把市场占有率作为市场集中度的替换变量时,其对森林保险高质量发展的影响在5%的显著性水平上显著,回归系数高达5.9091,说明当市场占有率提高1个单位时,森林保险高质量发展将提高5.9091。而市场集中度和市场占有率的影响系数相反,主要是由于这两个指标衡量了森林保险市场竞争程度的两个方面,即市场集中度越高,市场竞争能力越弱,其市场占有率越低,反之亦然,市场占有率越高,市场竞争能力越强,但市场集中度越低。

可见,替换核心被解释变量后,回归结果与表4结果基本一致,证实了森林保险市场需求和市场集中度对森林保险高质量发展水平的实证结果具有稳健性。

6结论、讨论与政策启示

如何推动政策性森林保险高质量发展是深化集体林权制度改革的现实难点,也是“双碳”目标实现的重大挑战。本文利用2013—2021年面板数据,基于“量的扩张”和“质的提升”双层维度,测度了我国政策性森林保险高质量发展水平,采用核密度估计和双向固定效应模型,分析了我国政策性森林保险高质量发展的时空演变趋势及其影响因素。

6.1研究结论

本文分析了我国23个省份政策性森林保险高质量发展水平、时空分异及其影响因素,得出三点结论。

第一,2013—2021年间,我国政策性森林保险高质量发展水平具有稳步提升的趋势,但整体发展水平较低、速度较为缓慢、发展不充分的问题仍然存在。

第二,政策性森林保险高质量发展的“马太效应”较为显著,且未来跃迁的难度较大。2019年以后,我国森林保险的高质量发展开始逐步由“数量型”转为“质量型”导向,但发展水平较低地区未来难以逃脱“低水平陷阱”,而高水平地区容易陷入不稳定的“高质量发展极”。

第三,森林保险市场需求、市场集中度是政策性森林保险高质量发展的关键影响因素,政府保费补贴在市场需求对政策性森林保险高质量发展影响中起着正向调节作用,但未能削弱市场集中度的负向影响,说明我国森林保险保费补贴政策在一定程度上可以缓解森林保险市场的“需求不足”。

6.2讨论

在林善明(2022)探讨政策性森林保险高质量发展理论内涵基础上,本文借鉴农业保险高质量发展水平理论内涵、研究方法和思路,定量化测度了政策性森林保险高质量发展水平和时空变化特征,与以往研究结论基本一致,证明了研究结论的可靠性和科学性。同时,本文创新性地从市场需求、供给和政府调节的角度,深入探讨了我国政策性森林保险高质量发展影响因素并进行了区域异质性分析,相较以往研究也得到了新结论。

第一,本文计算政策性森林保险高质量发展综合指数及其时空演变趋势,发现随着政策环境不断优化,我国政策性森林保险高质量发展水平缓慢提升,且区域发展不平衡的“马太效应”比较明显,这与林善明(2022)的政策性森林保险发展不充分、不平衡问题突出,以及张林等(2023b)的农业保险高质量发展水平增长缓慢、地区间不平衡加剧等结论相对一致,同时也表明本文政策性森林保险高质量发展的理论内涵和外延具有一定的实践意义。但与其不同的是,前者仅定性讨论了政策性森林保险高质量发展,后者主要聚焦农业保险高质量发展水平的测度,本文则是将其有机结合,定量测度了政策性森林保险高质量发展水平。

第二,通过双向固定效应模型,本文发现保险需求和供给是政策性森林保险高质量发展的内生动力,目前我国高额保费补贴政策可以有效缓解森林保险市场供需“双冷”现象,并起到了较为显著的调节作用,这与秦涛等(2013)、刘汉成(2019)及赵娜等(2023)的研究结论基本一致。赵娜等(2023)仿真模拟了财政补贴政策对长期护理保险的微观供需双方决策行为和宏观市场的扩散作用,表明财政补贴政策在需求侧和供给侧均可以推动市场扩散。与此不同的是,本文的研究结论将政府补贴对一般商业保险的市场扩散影响,拓展至政策性森林保险领域,这可为后续深入研究提供研究思路和方向。

第三,相较于以往研究,本文进一步进行了区域异质性分析,发现保险需求对西部地区的政策性森林保险高质量发展影响更显著,而市场集中度对东部地区影响更为显著,这可能是由于不同地区的林业灾害风险、外部的财政保费补贴力度、内部的潜在保险需求和“供给排斥”存在差异性,正如李琴英等(2021)、杨国佐等(2023)表明我国农业保险发展水平差异主要来源于“政府扶持力度”、“需求差异”和“供给排斥”,尤其是西部农村区域存在比较明显的保险排斥。

但与此同时,本文也存在不足,主要体现在两个方面。一方面,本文虽然已经明确得出市场集中度对政策性森林保险高质量发展的负向影响,但是我国森林保险供给端仍处于初步发展阶段。参考农业保险发展经验,随着保险市场竞争度的逐渐提高,其对高质量发展的影响可能呈现“倒U型”趋势,即市场竞争度可能是一个重要的门槛变量,未来可以深入探讨该影响机制。另一方面,本文仅探讨了政策性森林保险高质量发展的水平测度及其影响因素,并未将商业性森林保险纳入其中,主要是因为自2009年开展政策性森林保险试点以来,我国森林保险的发展仍主要依赖于“高额补贴”的政府支持,商业性森林保险寸步难行,且缺少相关数据支持。随着一般商业性森林保险的发展,未来可将其纳入森林保险高质量发展研究范畴。

6.3政策启示

为推动森林保险实现高质量发展,解决发展不平衡不充分问题,本文依据研究结论,提出三点政策启示。

第一,强化森林保险宣传力度,引导林业经营者主动投保。随着保费补贴规模趋于稳定,首先,应通过多平台多渠道进行宣传,重点宣传林业生产风险、森林保险的投保和理赔程序等,提高林业经营主体对森林保险的认知水平,鼓励其积极参与投保;其次,鼓励村干部、“新乡贤”和新型经营主体率先投保,充分发挥其引领示范作用,刺激农户的森林保险需求,努力实现“应保尽保”。

第二,提高财政资金使用效率,鼓励政策性森林保险市场适度竞争。地方政府应该积极落实中央财政奖补政策,鼓励保险机构积极开发油茶、核桃和林业碳汇指数等地方特色保险,重点补贴保障水平高的保险产品和服务。此外,应按照市场规则,按照客观公正、公平竞争、诚实守信的原则遴选政策性森林保险承保机构,规范和引导政策性森林保险有序和合理竞争。

第三,优化地区补贴比例,实施差异化保费补贴政策。针对各地方经济发展水平和政府财政实力,进一步调整实现差异化的中央财政保费补贴比例,提高政策效能。一方面,持续提高对西部地区的支持力度,重点关注欠发达地区,以减轻其地方财政压力,同时应该积极培育新型经营主体和承保机构,激发其保险需求和供给动力,从而逐渐降低西部地区对保费补贴的依赖程度;另一方面,维持和提高东部和中部地区的保费补贴比例,推动建立完善供需双方交流对接平台,鼓励引导保险机构满足多样化保险需求、完善投保程序、简化投保手续、降低保险费率,还可推广建立森林保险定损专家库、开展防灾减灾服务计划以及数字技术赋能等发展经验。

参考文献

毕泗锋,傅文亮.弱势群体的保障型人身保险需求——基于“风险感知”理论的分析[J].保险研究, 2023(1):51-67.

曹兰芳,彭城,文彩云,等.集体林区异质性农户森林保险需求及差异研究——基于湖南省500户农户面板数据[J].农业技术经济, 2020(5):82-92.

陈强.高级计量经济学及Stata应用[M].北京:高等教育出版社, 2014.

陈燕,林乐芬.政策性农业保险的福利效应——基于农民视角的分析[J].中国农村观察, 2023(1):116-135.

邓晶,郭丽莎,田治威.森林保险财政补贴效率评价及最优补贴规模测算研究[J].北京林业大学学报(社会科学版), 2022, 21(4):43-49.

段文军,袁辉.政策性农业保险的财政补贴调节效应分析——以湖北省为例[J].农业经济问题, 2013, 34(1):39-42.

富丽莎,潘焕学,秦涛.森林保险支付意愿及影响因素分析——基于异质性营林主体视角[J].自然资源学报, 2022a, 37(3):769-783.

富丽莎,汪三贵,秦涛,等.森林保险保费补贴政策参保激励效应分析——基于异质性营林主体视角[J].中国农村观察, 2022b(2):79-97.

耿松涛,张伸阳.乡村振兴视域下乡村旅游高质量发展的理论逻辑与实践路径[J].南京农业大学学报(社会科学版), 2023, 23(1):61-69.

顾雪松,谢妍,秦涛.森林保险保费补贴的“倒U型”产出效应——基于我国省际非平衡面板数据的实证研究[J].农村经济, 2016(6):95-100.

侯方淼,萧建秀,肖慧,等.购买森林保险对新型林业经营主体投资积极性的影响[J].林业经济问题, 2022, 42(6):607-618.

黄凌云,邹博宇,张宽.中国金融发展质量的测度及时空演变特征研究[J].数量经济技术经济研究, 2021, 38(12):85-104.

冷慧卿,王珺,高峰.发展森林保险的政策研究[J].保险研究, 2009(3):66-70.

李海央,柴正猛,许雨辰.农村金融高质量发展赋能乡村产业振兴的分异演化与效应检验[J].金融理论与实践, 2023(4):66-76.

李海央,朱明月,马娜.农村金融高质量发展水平测度与时空分异[J].重庆大学学报(社会科学版)2022, 28(3):39-51.

李金昌,史龙梅,徐蔼婷.高质量发展评价指标体系探讨[J].统计研究, 2019, 36(1):4-14.

李琴英,陈芮格.农业保险高质量发展水平评价指标体系构建与测度——以13个粮食生产核心区为例[J].金融理论与实践, 2021(5):12-19.

李棠.农业保险对家庭农场生产行为的影响及收入效应研究[D].泰安:山东农业大学, 2022.

李亚军.基于保险费率、购买意愿和补贴效益的森林保险业发展与对策研究[D].北京:北京林业大学, 2014.

李彧挥,孙娟,高晓屹.影响林农对林业保险需求的因素分析——基于福建省永安市林农调查的实证研究[J].管理世界, 2007(11):71-75.

林善明.中国政策性森林保险高质量发展路径研究[J].林业经济问题, 2022, 42(1):30-36.

林煜国,吴成亮,侯方淼.林长制改革的理论解释、历史回顾与制度效应[J].农业经济问题, 2023(8):17-30.

刘汉成.森林保险需求及其影响因素分析[J].林业经济, 2019, 41(12):60-68.

刘璐,韩浩,马文杰.政府支农政策对农业保险需求的影响机制研究[J].农业经济问题, 2016, 37(10):31-40, 110.

刘玮,孙丽兵,庹国柱.保险赔付精准性的影响因素——基于种植业保险的分析[J].金融论坛, 2022a, 27(3):33-42.

刘玮,孙丽兵,庹国柱.农业保险对农户收入的影响机制研究——基于有调节的中介效应[J].农业技术经济, 2022b(6):4-18.

陆宇,易福金,王克.农业保险市场竞争强度与风险保障水平——基于寻租视角的分析[J].中国农村观察, 2023(5):104-125.

聂长飞,简新华.中国高质量发展的测度及省际现状的分析比较[J].数量经济技术经济研究, 2020, 37(2):26-47.

宁攸凉,沈伟航,宋超,等.林业产业高质量发展推进策略研究[J].农业经济问题, 2021(2):117-122. 1.

牛浩,陈盛伟.中国农业气象指数保险产品的发展现状、面临难题及解决建议[J].中国科技论坛, 2015(7):130-135.

秦涛,田治威,刘婉琳,等.农户森林保险需求的影响因素分析[J].中国农村经济, 2013(7):36-46.

秦涛,田治威,潘焕学.我国森林保险保费补贴政策执行效果、存在的主要问题与建议[J].经济纵横, 2017(1):105-110.

沈月琴,张耀启.林业经济学(第2版)[M].北京:中国林业出版社, 2020.

石焱.我国南方集体林区森林保险事业发展对策研究[D].北京:北京林业大学, 2009.

宋烨,彭红军.我国森林保险市场发展现状及制约因素与对策研究综述[J].世界林业研究, 2019, 32(2):71-77.

粟芳,方蕾.中国农村金融排斥的区域差异:供给不足还是需求不足?——银行、保险和互联网金融的比较分析[J].管理世界, 2016(9):70-83.

孙薇,叶初升.政府采购何以牵动企业创新——兼论需求侧政策“拉力”与供给侧政策“推力”的协同[J].中国工业经济, 2023(1):95-11

孙晓敏,秦涛,张晞,等.基于文献计量分析的森林保险研究进展与展望[J].林业经济, 2020, 42(11):75-87.

田云,尹忞昊.中国农业碳排放再测算:基本现状、动态演进及空间溢出效应[J].中国农村经济, 2022(3):104-127.

庹国柱.我国农业保险的发展成就、障碍与前景[J].保险研究, 2012(12):21-29.

庹国柱,李慧.将农业保险高质量发展进行到底[J].中国保险, 2022(2):14-20.

王华丽,张宇.生态补偿视角下政策性森林保险的实施效果评价[J].林业经济, 2019, 41(4):105-109.

王韧,黄渊基,刘莹,等.中国省域农业保险发展水平的时空格局及影响因素[J].经济地理, 2018, 38(6):117-125.

王一鸣.百年大变局、高质量发展与构建新发展格局[J].管理世界, 2020, 36(12):1-13.

魏建,王慧敏,严晓东.农业保险高质量发展与农民风险防范——基于费率区划的视角[J].宏观质量研究, 2023, 11(1):38-51.

夏显力,陈哲,张慧利,等.农业高质量发展:数字赋能与实现路径[J].中国农村经济, 2019(12):2-15.

萧建秀,刘璨,肖慧,等.新型林业经营主体政策性森林保险需求的影响因素分析[J].北京林业大学学报(社会科学版), 2024, 23(1):31-39.

谢屹,温亚利,陈鹏,等.基于森林经营视角的森林保险制度问题与成因探析[J].世界林业研究, 2011, 24(5):66-70.

许荣,赵昶,赵粲钰.政府自然灾害救济与农业保险市场发展关系研究——基于中国省际面板数据的实证证据[J].保险研究, 2016(12):74-84.

杨国佐,邹德仁,陈春春,等.农户农业保险需求差异:个体特征还是供给排斥[J].经济问题, 2023(7):87-94.

杨少雄,苏岚岚,孔荣,等.农民收入质量:逻辑建构、测度评价与动态演进[J].中国农村经济, 2023(8):18-36.

易福金,燕菲儿,杨柳.政策性农业保险的理论演进——兼论中国农业保险研究进展[J].保险研究, 2024(3):3-18.

张海军.我国农业保险高质量发展的内涵与推进路径[J].保险研究, 2019(12):3-9.

张军扩,侯永志,刘培林,等.高质量发展的目标要求和战略路径[J].管理世界, 2019, 35(7):1-7.

张林,贺宝玲.农业保险高质量发展的区域差异与空间收敛——中共二十大报告关于高质量发展视角的理论阐释[J].金融经济学研究, 2023a, 38(1):113-128.

张林,李海央,梁义娟.农村金融高质量发展:水平测度与时空演变[J].中国农村经济, 2023b(1):115-139.

张峭,王克,李越,等.我国农业保险风险保障:现状、问题和建议[J].保险研究, 2019(10):3-18.

张跃华,庹国柱,符厚胜.市场失灵、政府干预与政策性农业保险理论——分歧与讨论[J].保险研究, 2016(7):3-10.

赵娜,陈凯.财政补贴政策对商业长期护理保险市场扩散的传导机制与影响效果研究[J].保险研究, 2023(10):40-52.

周文,李思思.高质量发展的政治经济学阐释[J].政治经济学评论, 2019, 10(4):43-60.

Brunette M, Couture S, Pannequin F. Is forest insurance a relevant vector to induce adaptation efforts to climate change? [J]. Annals of Forest Science, 2017, 74(2):41.

Eriksson L. Risk Perception and Responses Among Private Forest Owners in Sweden [J]. Small-scale Forestry, 2014, 13(4):483-500.

Georgina R B, Raulier F, Alain L . Rating a Wildfire Mitigation Strategy with an Insurance Premium: A Boreal Forest Case Study [J]. Forests, 2016, 7(5):107.

Ma N, Zuo Y, Liu K, et al. Forest insurance market participants’ game behavior in China:An analysis based on tripartite dynamic game model [J]. Journal of Industrial Engineering and Management, 2015, 8(5):1533-1546.

Mitchell B R, Schmookler J. Economic Growth [J]. Economic Journal, 1968, 78(309):135.

PhilippAS, Torsten B. M?llmann FA, et al. To insure or not to insure?Analysis of foresters’ willingness-to-pay for fire and storm insurance[J]. Forest Policy and Economics, 2016, 73:78-89.

Qin T, Gu X, Tian Z, et al. An empirical analysis of the factors influencing farmer demand for forest insurance:Based on surveys from Lin’an County in Zhejiang Province of China [J]. Journal of Forest Economics, 2016, 24:37-51.

(责任编辑韩杏容)

①全国主要林业有害生物2023年发生情况及2024年趋势预测,http://lycy. pingliang. gov. cn/sljy/art/2024/art_ 9e26ed99014d45e99bb172cc2871addd.html。

②促进林业高质量发展推动山区林区乡村振兴(权威发布),http://cpc.people.com.cn/n1/2023/1013/c64387-40094435.html。

猜你喜欢

中国市场(2018年18期)2018-06-13 05:41:22

理论探索(2018年3期)2018-05-31 09:15:22

理论探索(2018年3期)2018-05-31 09:15:22

当代农村财经(2018年4期)2018-05-28 11:01:12

人民论坛(2018年9期)2018-04-20 07:21:56

人民论坛(2018年9期)2018-04-20 07:21:56

中国对外贸易(2018年2期)2018-04-12 16:47:42

北方经济(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

领导科学论坛(2018年4期)2018-03-24 09:31:48