LPR改革对企业融资效率的影响研究

2023-12-20 16:24:35吴文阳孙英隽

经济研究导刊 2023年21期

关键词:利率市场化

吴文阳 孙英隽

摘 要:以2015—2021年沪深两市A股非金融类上市公司为研究样本,基于固定效应模型,实证检验我国LPR改革对企业融资效率的异质性影响。研究结果表明,LPR改革显著提高了企业尤其是国有企业的融资效率。同时,相较于对企业融资不足的影响,LPR改革更能显著抑制企业融资过度,这不仅在微观层面实证检验了LPR改革的积极意义,而且还为我国进一步推进市场化改革提供了一定的方向指导。

关键词:LPR改革;企业融资效率;利率市场化

中图分类号:F830 文献标志码:A 文章编号:1673-291X(2023)21-0087-03

一、研究背景

LPR改革标志着中国利率市场化迈出了关键一步。目前关于LPR改革对企业融资效率的实际影响仍有待检验。鉴于此,本文基于微观层面选取了2015—2021年沪深两市A股非金融类上市公司作为研究样本,实证检验了LPR改革对企业融资效率产生的影响,对我国进一步推进利率市场化改革具有一定的指导意义。

二、文獻综述及研究假设

近年来随着我国利率市场化改革的推进,国内关于利率市场化改革对企业融资效率的影响研究也逐渐增多。杨筝等以中国人民银行取消贷款利率上下限作为自然实验,实证检验了利率市场化对企业资本配置和投融资效率的促进影响[1]。张伟华等人[2]祝佳等人[3]发现随着利率市场化改革的推进,只有外部资本市场的上市公司融资成本会逐渐下降。本次LPR改革通过“两轨合一轨”使资本市场直接决定实际贷款利率,由此提高了利率的传导效率,从而改变现阶段企业投资对利率变动不敏感的现状,有助于提高企业投融资效率。据此,本文提出研究假设H1:

研究假设H1:LPR改革会显著提高企业融资效率。

陈耿等人认为,由于信贷歧视的存在,我国非国有企业相比国有企业面临着更为严重的融资约束问题[4]。对此,本文提出研究假设H2和H3:

研究假设H2:LPR改革对不同产权性质企业的融资效率有异质性影响,对国有企业融资效率具有更大的促进作用。

研究假设H3:相较于企业融资不足,LPR改革更能显著抑制企业的融资过度问题。

三、研究设计

(一)数据来源

考虑到2019年第三季度中央银行正式改革完善LPR报价制度,本文选取了2015—2021年沪深两市A股上市公司的季度数据作为样本数据。为了研究结果的准确性及有效性,本文对数据进行了筛选:第一,剔除ST、*ST类企业样本;第二,剔除金融类上市公司;第三,剔除观测值缺失的样本;第四,剔除产权性质模糊不清的样本。最终本文得到了71 035个观测样本。同时,为减少异常值对回归结果的影响,本文对除虚拟变量外的连续型变量进行上下1%的Winsorize处理。本文数据均来源于国泰安数据库。

(二)变量选取

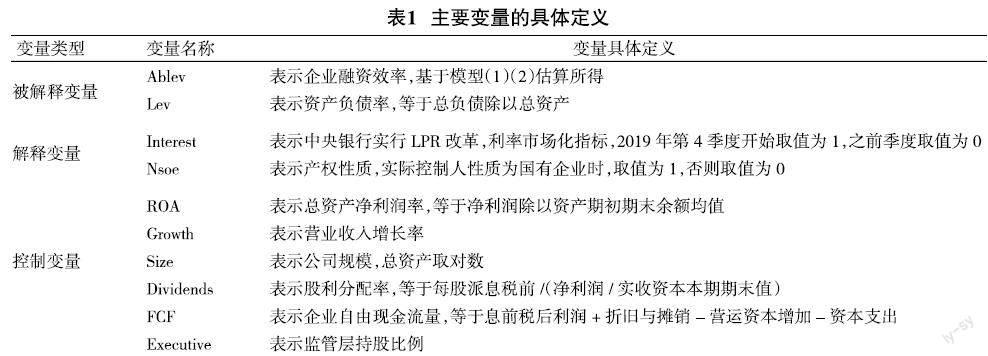

1.被解释变量。在检验LPR改革对企业融资效率的影响之前,首先需要对企业融资效率指标进行测度。本文借鉴Harford et al.[5]对企业融资效率的计算方法作为测度模型,使用模型(1)和模型(2)估算企业非效率融资:

Levit=β0β1Levit-1+β2Sizeit-1+β3BOAit-1+β4Growthit-1+β5Dividendsit-1+β6Executiveit-1+ΣβiIndustry+ΣβjQuarter+εit

(1)

Ablevit=|Levit-Levit|(2)

模型(1)中,Lev为资产负债率,Sizeit-1为上一期公司规模,ROAit-1为上一期总资产净利润率,为上一期营业收入增长率,Dividendsit-1和Executiveit-1分别为上一期股利分配率和监管层持股比例,同时控制行业效应与时间效应。①首先通过模型(1)估算企业当期最佳投资规模(Levit)及残差项,对得到的残差项取绝对值得到,以此表示企业融资效率水平。Ablevit越大,说明企业非效率融资越多,企业融资效率越低。其中残差项小于0表示企业融资不足,残差项大于0则表示企业融资过度。

2.核心解释变量。利率市场化指标(Interest)为本文的核心解释变量,该虚拟变量表示LPR改革的实行,LPR改革(即2019年第三季度)后取值为1,否则取值为0。产权性质(Nsoe)也是本文关注的自变量,国有企业②取值为1,非国有企业取值为0。

3.控制变量。综合现有文献的研究设计,本文进行回归时考虑了以下控制变量:总资产净利润率、营业收入增长率、股利分配率、监管层持股比例、公司规模和企业自由现金流。主要变量的具体定义及说明见表1。

(三)模型构建

为验证假设H1,即LPR改革对企业融资效率的影响,本文构造了模型(3):

AbLevit=a0+a1Interestit+ΣβmIndustry+ΣβiIndustry+ΣβjQuarter+εit(3)

模型(3)中各变量含义如表1所示,如果模型(3)中系数a1<0,则说明LPR改革对企业融资效率有促进作用。

为了进一步验证假设H2,本文对全样本按产权性质(Nsoe)进行划分,以此验证LPR改革对不同产权性质企业融资效率的差异化影响。

为了更进一步验证假设H3,本文对全样本按残差项进行划分,并构造了模型(4):

AbLevit=a0+a1Interestit+a2Nsoeit+a3Interestit×Nsoeit+ΣβmIndustry+ΣβiIndustry+ΣβjQuarter+εit(4)

可以根据模型(4)在不同样本区间的检验结果,验证LPR改革对于融资不足和融资过度两种现象的差异化影响。

四、实证结果分析

(一)描述性统计

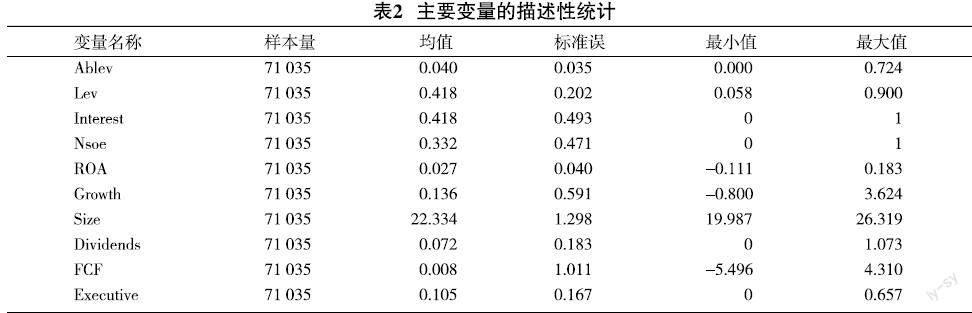

表2为本文主要变量的描述性统计,根据表2数据可以发现:基于模型(1)(2)的回归结果,本文估算得到的回归样本观测值为71 035个,其中企业融资效率水平的均值为4.0%,产权性质均值为33.2%,LPR改革指标样本均值为0.418。

(二)实证结果分析

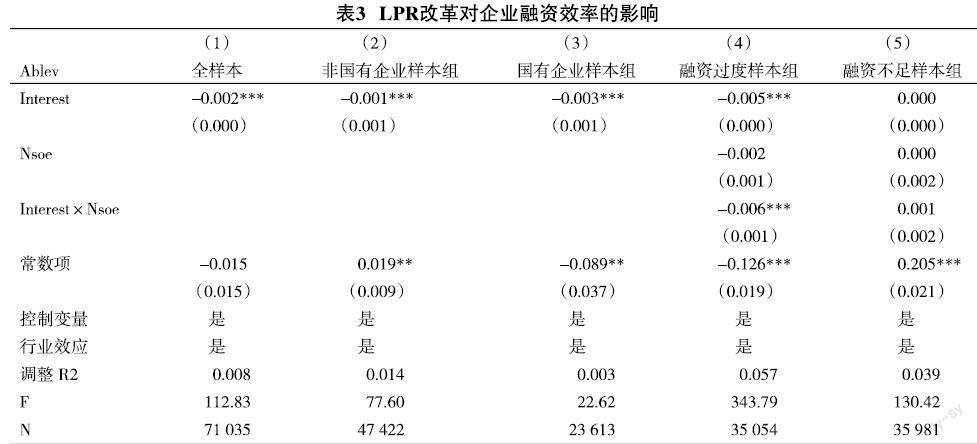

经Hausman检验的结果验证,本文选择固定效应模型,同时控制时间效应和行业效应。表3中(1)—(5)列是LPR改革对企业融资效率影响的实证检验结果。

表3第(1)列为研究LPR改革对企业融资效率影响关系的基础回归检验结果。检验结果显示:LPR改革单项系数在1%的水平上显著为-0.002,即LPR改革显著提高了企业融资效率。假设H1得到了初步验证。

表3第(2)(3)列所示的是LPR改革对不同产权性质的企业融资效率影响的回归结果。从表3第(2)(3)列可以发现:在非国有企业样本组中,LPR改革单项系数在1%的水平上显著为-0.001,即显著提高了非国有企业融资效率;在国有企业样本组中,LPR改革单项系数在1%的水平上显著为-0.003,这表明LPR改革显著促进了国有企业的融资效率,且比非国有企业更加具有促进作用。因此假設H2得到了验证。

表3第(4)(5)列所示的是LPR改革分别对融资过度和融资不足现象产生影响的检验结果,从表3第(4)(5)列可以发现:在融资过度样本组里,LPR改革单项系数以及交互项系数均在1%的水平上显著为负,说明LPR改革后企业尤其是国有企业的融资过度得到了显著缓解;在融资不足样本组中,系数均不显著。由此验证了假设H3,即相较于企业融资不足,LPR改革更能显著抑制企业的过度融资问题。

五、研究结论与对策建议

(一)研究结论

本文主要研究结论如下:第一,LPR改革对国有企业和非国有企业的融资效率均有显著的提升;第二,LPR改革对国有企业的融资效率更加具有促进作用;第三,相较于企业融资不足,LPR改革更能显著抑制企业的过度融资问题。

(二)对策建议

第一,企业应加强自身对金融市场中利率的敏感度,及时调整合适的债务期限结构。第二,政府部门应积极配合利率市场化改革进程,加大对具有核心竞争力企业的政策扶持,尽力打破信贷市场中存在的“信贷歧视”问题,真正实现资本市场中资金的有效配置。

参考文献:

[1] 杨筝,刘放,李茫茫.利率市场化、非效率投资与资本配置:基于中国人民银行取消贷款利率上下限的自然实验[J].金融研究,2017(5):81-96.

[2] 张伟华,毛新述,刘凯璇.利率市场化改革降低了上市公司债务融资成本吗?[J].金融研究,2018(10):106-122.

[3] 祝佳,郑文华,吴非.利率市场化、生命周期与企业融资约束[J].商业经济与管理,2020(3):50-62.

[4] 陈耿,刘星,辛清泉.信贷歧视、金融发展与民营企业银行借款期限结构[J].会计研究,2015(4):40-46,95.

[5] Harford J.,Klasa S.,Walcott N. Do firms have leverage targets? Evidence from acquisitions[J].Journal of Financial Economics,2009,93(1):1-14.

[责任编辑 白 雪]

猜你喜欢

智富时代(2016年12期)2016-12-01 12:39:16

时代金融(2016年27期)2016-11-25 16:50:30

时代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大经贸(2016年9期)2016-11-16 16:01:14

中国市场(2016年38期)2016-11-15 00:09:01

商场现代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44

经济研究导刊2023年21期