近远供给,矛盾不同

2023-12-19 14:32作者曹扬慧

广东饲料 2023年11期

◆作者:曹扬慧

◆单位:南华期货股份有限公司

四季度的蛋白因为供给的偏紧预期而表现出下方的支撑较为坚固,豆粕01 合约考虑支撑位在3750 附近,上方压力由于养殖利润的不确定性暂无法设置,考虑在豆菜粕现货价差大于1200 以上时由于杂粕可能因为性价比替代而会一定程度抑制豆粕的消费,豆粕01 合约4500 可能成为市场心态的一个主观压力位。

1 行情回顾

三季度国际油料市场处于震荡反复走势。CBOT 盘面第一波单边上涨的走势来源于6 月底USDA 公布种植面积意向报告,因报告出现超预期下调,2023/24 年度美国大豆种植面积预计为8350 万英亩,较3 月底种植面积预估差值高达400 万英亩,为美豆供应偏紧奠定基础。并且进入7 月后,美豆处于生长关键期,美国中西部作物种植区受到高温干旱的天气影响,助推盘面进一步走高。此外,前期巴西集中出口的压力在6 月已经得到缓解,7 月CBOT 盘面整体高位运行,直至月底开始回落。一方面来源于美豆优良率降幅低于市场预期,且中西部天气状况改善,另一方面需求走差是来自南美巴西大豆出口的竞争压力。行至8 月中,USDA 再次公布新作美豆单产由此前52 蒲/英亩下调至50.9 蒲/英亩,叠加天气炒作令市场情绪继续升温。Pro Farmer 田间巡查结果显示美豆新作单产仅49.7 蒲/英亩,低于USDA 和去年同期,助推CBOT 震荡上行。9 月份以来,美豆天气炒作告一段落,USDA 报告如期下调单产至50.1 蒲/ 英亩,下调国内压榨与出口,2.2 亿蒲的期末库存为美豆新作定下紧平衡的格局,市场交易重心逐渐转移至美豆新作出口需求与南美大豆种植当中。出口方面受到巴西旧作的挤占与新作供应提前的压力,另一方面由于密西西比河和巴拿马运河水位偏低影响阻碍出口进程,同时阿根廷受益于大豆美元计划对国际报价有所拖累。今年巴西开种时间较早,目前天气整体高温偏干但对播种影响有限。在美豆供需双弱与巴西种植顺利的背景下,CBOT 盘面连续下行。

国内蛋白方面,自6 月份至8 月底以来,国内豆粕现货与期货价格连续上行,豆粕09 合约截至8 月21 日的5000 点大关持续上涨两个月之久,较6 月初低点上涨1600 元/吨左右,涨幅47%,尤其是进入8 月份以来,连粕呈现单边上涨行情,甚至回调的窗口都不复存在。从国内自身基本面来说,供应交易的关注点在于国内进口CIQ 证书的趋严,大豆通关延迟;前期的榨利亏损导致9 月和10 月的到港显著减少,在这样的预期下,油厂为保高基差利润,也为后期能够在高需求的时间扩大产能,调整自身的压榨节奏,使得豆粕供应处于阶段性趋紧的形势。需求方面看到渠道豆粕库存偏低,下游提货表现积极,养殖存栏量大,今年二育预计启动早,结束晚,刚需仍存,饲料产量预计继续上行。三季度菜籽库存较低,替代有所减少,且新作进口要在10 月份之后到港。国际方面巴西和美湾CNF 报价的坚挺与人民币不断向上的汇率,天时地利人和之下促成了这波情绪高涨的大行情。8 月底后便开始了高位震荡调整的走势,内外盘利多出尽后蛋白盘面逐渐回归基本面,国内油料收盘价见图1。

图1 国内油料(连续)收盘价

2 全球油脂油料供需展望

2.1 全球气候及产地天气展望

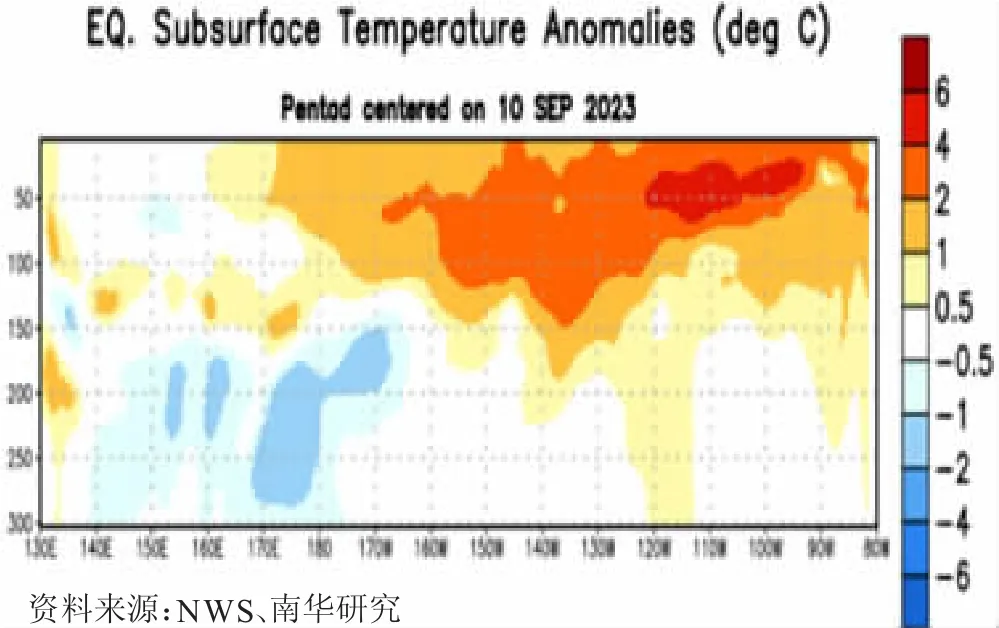

进入四季度,随着厄尔尼诺现象的持续发生,预计在四季度全球将发生一次厄尔尼诺事件,厄尔尼诺发生概率预报见图2。根据当前的情况来看,厄尔尼诺将会在今年冬季发展至最强,并可能消散于明年夏季;发生强度方面,根据全球主流集合预报预测,本年度厄尔尼诺可能发展为中强偏强厄尔尼诺;发生类型方面,根据模型预估及表层及次表层海温状况监控,本次厄尔尼诺事件最大可能属于东部型厄尔尼诺,一定概率可能因为随着次表层海水温度的西移而演变成混合型厄尔尼诺,当前依旧不倾向于考虑本次厄尔尼诺事件为中部型厄尔尼诺,主要原因在于无论表层海温还是次表层海温最大热异常区域均处在Nino3.4以东区域,海水最高温度中心并未向Nino4 区域切换。

图2 次表层海水温度演变

北半球的大部分一年生油脂油料作物在四季度基本已经结束收获,天气和气候变化对北半球作物的影响将会十分有限。细究大豆、菜籽、葵籽和棕榈油,受到影响确定性较强的是东南亚地区的棕榈油主产地;相对来说影响更不可控的是南美的大豆产区;菜籽和葵籽基本在四季度基本不受到厄尔尼诺气候状态的影响。

根据热带太平洋及大西洋地区的海温情况来看,当前该地区的海温继续表现出明显的异常偏高,尤其在热带大西洋地区的海温,高温异常尤为突出。对于墨西哥湾区附近,由于连续的高温异常,该地区已经判定发生海洋热浪天气,可能导致局部地区出现干燥少雨,预计该海洋热浪可能会持续到10 月中,导致巴拿马地区继续表现出干燥少雨,10 月中后该地区的加通湖水位可能会有好转的迹象,巴拿马运河堵塞问题考虑在这之后会有缓解迹象。

根据南部大西洋和南部太平洋海温情况来看,后续南美西北部地区及东南部地区可能会出现较多的降水,并伴随着温度偏高。考虑四季度对于南美大豆主产区的影响可能主要影响到巴西南部大豆种植区。总体来看,大豆产区的降水表现良好,甚至可能需要担心局部过量降水导致的内涝可能影响大豆种植期的生长情况。

2.2 全球大豆供需展望

2.2.1 北美大豆

北美大豆方面,9 月公布的USDA 报告(见图3)对美豆新作进行定产,报告上调了旧作的出口量,导致期末库存下调;新作方面报告如期下调了单产至50.1 蒲式耳/英亩,同时上调收获面积,产量仅下调5900 万蒲至41.46 亿蒲。压榨和出口下调,缓解了部分产量减少的量,期末库存最终仅下调2500 万蒲至2.2 亿蒲。单从数据方面来看,本次报告继续下调单产与期末库存数据上表现利多,但与市场预期相比本次利多不及预期,且外需销售同期偏慢,供需双弱的格局下决定了新作美豆期价走势略显疲弱,但下方空间不大。市场对于新作平衡表的交易告一段落,目前美豆种植进入到收割上市阶段,新季美豆的出口时间窗口打开,后市更多关注的是密西西比河和巴拿马水位问题,过低的水位会影响谷物运输,提升运输成本及CNF,延迟进口国谷物到港。

图3 ENSO 发生概率预报

2022 年美国密西西比河流域均遭遇严重旱情,通常,当河流水位降低、河道宽度变窄,驳船的移动和浅吃水港口的通行会受到阻碍。去年密西西比河分支流域Cincinnati 和Lower Ohio运费涨幅最大,两者都处于俄亥俄河,传递到美湾CNF 曾一度上涨至430 美分/蒲式耳,今年水位情况依旧不容乐观。自今年6月以来,从北至南的运向来看,密苏里州和伊利诺伊州的密西西比河交汇处,圣路易斯目前水位-2.1 英尺处于历史较低水平,但仍处于枯水位以上,预计10月水位在-2.5 至-3 英尺之间,下降趋势有所缓解。而密西西比河南部水位情况不容乐观,卡鲁瑟斯威尔、阿肯色州的奥西奥拉、田纳西州的孟菲斯以及密西西比州的格林威尔,水位都处于枯水位以下,并且在10 月将会继续下行。位于田纳西州孟菲斯的密西西比河河段是一个对低水位和驳船减速很敏感的地区,也是最常发生驳船停运的河段。2022 年孟菲斯河段干旱时期的平均降水数据为-8.335英尺,目前已经达到-8.8 英尺。2022 年10 月,孟菲斯的水位就一度达到了-10.74 英尺的历史最低水平,按照目前预估10 月初水位有望低于去年继续刷新最低纪录。

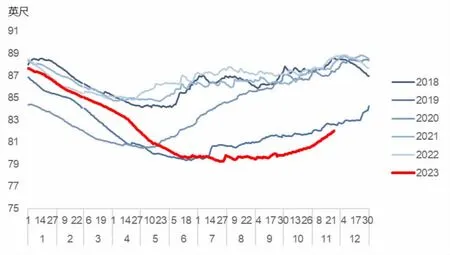

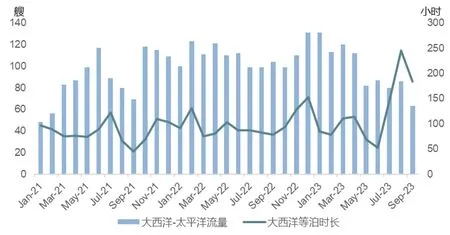

巴拿马加通湖水位(见图4)已经严重影响运输。从目前干散货大西洋等泊时长来看(见图5),7、8 两个月相比往年同期有明显上行,8 月达到10 天5 小时,9 月目前有所缓解至7 天16小时,一方面是由于船舶流量从86 艘降至63 艘,另一方面从巴拿马水位可以看出,目前水位79.7 英尺仍处于历史低位,9 月24 日后为预测数据,预计水位有所回升但仍不容乐观,10 月中后该地区的加通湖水位才考虑可能会有好转的迹象,巴拿马运河堵塞问题考虑在这之后会有缓解迹象,但同比仍然偏差。

图4 加通湖水位

图5 巴拿马港口流量与等待时长

目前单从水位来看2023 年的干旱程度甚至比去年更胜一筹,但是收割压力体现后,美湾大豆CNF 从280 开始回落,并未出现预期的上涨,究其原因在于2022 年美豆对全球大豆供应更加具有刚性,而今年美豆新作出口进展缓慢,巴西在现阶段旧粮挤占美豆出口,市场对美豆供应短缺并未有特别反应,直观表现在今年美豆新作出口目标下调且完成度仍处于今年来最低。当前密西西比河承担的运输压力较低,迫于新作收获压力,美湾CNF 不涨反跌。目前来看美湾运费支撑升贴水高位震荡,也增加了市场对铁运至美西的出口偏好,然而,运输方式的转变引起运费增加和运输时间的增加。巴西升贴水价差目前具有小幅优势,后续11 月随着巴西旧作的减少,世界需求有望转向美国,美豆新作出口订单大幅增加后,密西西比河将承担更多运输压力,可能支撑美湾CNF 继续上行。

2.2.2 南美大豆

四季度南美大豆将进入种植期,根据USDA 预估的南美大豆种植情况来看,本年度南美大豆种植面积和产量均有望继续增长,在假设巴西大豆种植面积继续增长以及阿根廷的产量恢复性增长的情况下,新年度的南美大豆产量预计将会超过两亿吨。在假设该产量能够顺利兑现的情况下,新年度的全球大豆将会表现出明显的宽松格局,可能对远期的国际大豆价格形成较大的压力。

但对于四季度来说,由于南美大豆还未开始种植,产区天气的不确定性可能会令产量的兑现路径表现得较为曲折:

根据巴西未来三个月的温度、降水和土壤湿度预报情况来看,由于当前南太平洋东部地区和南大西洋中部地区均表现出了偏高的海温,且考虑随着南半球逐步进入夏季,后续海温有进一步增暖的可能将会使得相关地区的海气活动更加活跃,导致巴西大豆产地的南部区域受到最大的影响——过量的降水将会显著提高巴西南部区域的土壤湿度,过高的土壤湿度在当前使得南部地区的大豆无法顺利下种,未来可能还会导致大豆的烂根和大豆过于湿润下导致病虫害,导致潜在的产量损失。更进一步的影响后续需要重点关注巴西帕拉纳州及南里奥格兰德州的短期天气及种植情况。

对于阿根廷地区,该地区的种植会晚于巴西且根据季度的气候温度和降水展望来看,中南部大西洋地区对阿根廷大豆产区的影响十分有限,该地区预期仅仅会有轻微的降水减少情况发生,随着后续的海温开始转暖,更活跃的海气活动可能会改善阿根廷北部地区的降水预期,因此暂时不考虑天气对阿根廷大豆产量会有明显的影响。

因此对于未来整体的南美大豆供给预期来看,由于厄尔尼诺的存在,产地的天气整体表现为降水偏多的预期,可能需要担忧过量降水对产量减少的潜在影响。但总体来看,当前表现偏好的降水和温度预期对新年度南美大豆产量的兑现持乐观态度。

2.3 国内油脂油料供需展望

蛋白:抢跑后导致盘面交易表现始终“快”平衡表(见表1)一步

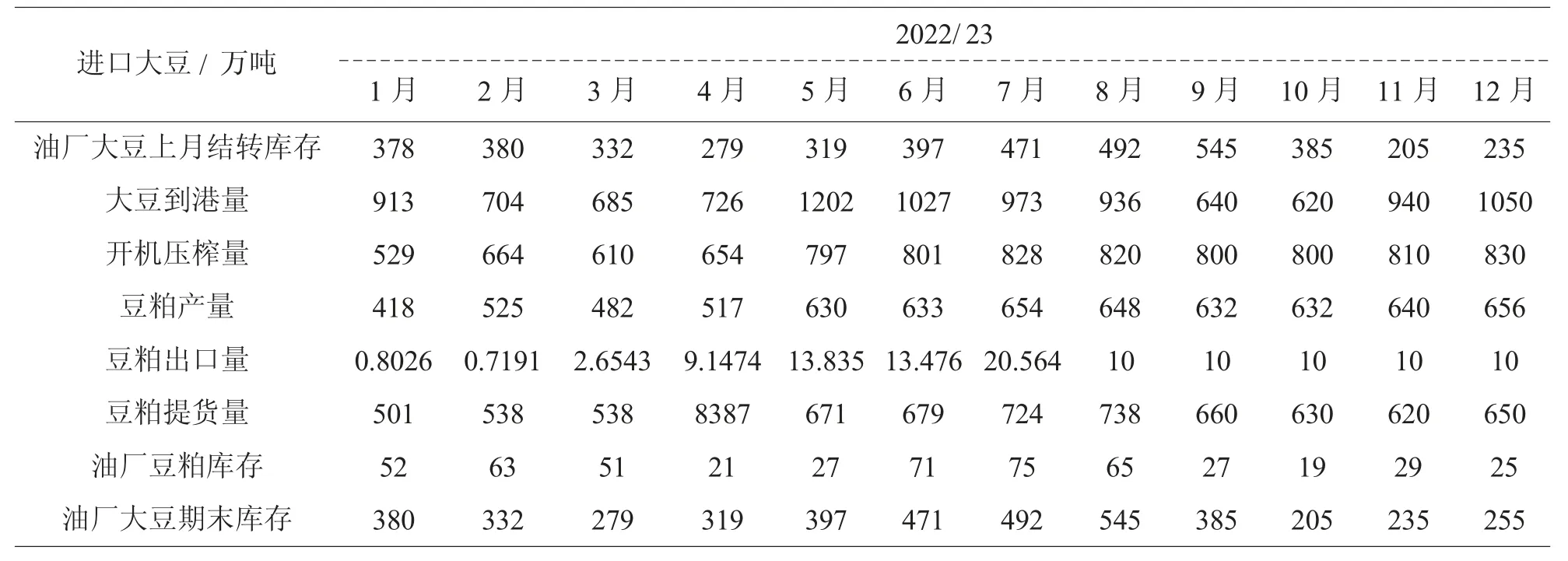

表1 进口大豆供需平衡表

对于国内蛋白,关注进口大豆与豆粕压榨的后续情况演变,可以发现当前的整体备货节奏是由于已经预期到了后续可能到港不足而提前准备,导致盘面的整体表现出现了“快”平衡表一步的情况——虽然当前来看推测因为到港可能的不足,大豆及豆粕的库存预期会出现明显的去库,但因为下游提前采购完成基差合同库存做出了对该情况的预期管理,导致盘面跳过了对供给可能安全垫不足的价格上涨交易,直接进行到了节后下游养殖集中出栏后的消费回落预期对价格的压制交易。但考虑这样直接跳过对薄弱安全垫的交易存在一定的风险,如果后续的供给出现了更加紧张的预期,当前偏弱的价格会给予多头更好的入场点位和安全空间。因此整体来看,对于后续的价格下方的空间无法给出太多的看空预期,需要警惕供给更加紧张的变化对盘面提振的可能。

细分来看,后续的油厂到港和压榨,国内9、10 两月大豆基本采买完毕,11 月仅采购了50%左右,1 月不到7%,后市采购进度仍然偏慢。新季美豆方面由于密西西比河预期水位偏低对产地向港口发运造成阻碍,美湾本年度目前的采买量反而以美西为主。目前到港的主要是来自巴西的旧季大豆,南北美装运节奏偏慢导致了国内9-10 月的到港量会偏紧,而在11 月会有集中到港压力。当前的反季节性累库原因在于前期现货储备较为充足,以按需执行前期合同为主,后续四季度国内大豆将会处在低库存持续去库的状态,因此压榨考虑无法非常乐观,最终会导致豆粕的供给也会保持在偏紧的状态中。

从消费端来看,由于整体养殖的存栏依旧在高位,因此消费的基数充足的情况下,豆粕的提货和刚需消费依旧表现充足。但需要注意的是四季度消费结构的转变。黑海地区的菜葵籽上市,意味着菜葵粕等杂粕会在此时有集中供给的预期,相对便宜的菜葵粕可能会存在一定比例对豆粕的消费替代,尤其在豆粕的供给已经有预期紧张的情况下,该消费替代发生的时间点因为考虑到正值蛋白的消费淡月,更有可能发生在11 月。而进入12 月,由于育肥等的需求开始增加,且大豆到港供给在此时有了好转的预期,预计可能养殖对豆粕的需求会有重新回归的可能。但其中转变的风险点则在于下游的养殖利润是否能够支持养殖对育肥需求下豆粕的需求。

3 季度展望

蛋白展望:到港紧张支撑盘面价格,上方空间需要等待消费情绪

对于四季度的蛋白:从原料端来看,由于南美当前无法看到更多的利多因素,因此会使得盘面在预期南美大量的产量下表现出承压运行的可能;美豆由于密西西比河的船运问题更多会以升贴水的形式表达出运力紧张,最终会使得我国进口美豆的成本依旧表现高企,在四季度表现出因成本带来的价格支撑。从到港和买船来看,考虑到密西西比河的运力紧张问题,可能会使得后续的到港再生变数,在前期已经出现巴西发运偏慢导致9-10 月的供给紧张的情况下,后续到港如果继续出现问题则会使得本就预期紧张的进口大豆供给问题表现得更加严峻,这将成为后续豆粕供给量能否得到保障的最大风险点。从下游消费来看,蛋白在四季度由于黑海的菜葵籽上市,将会有较多的杂粕供给和消费替代的预期,但考虑到该消费替代更多表现为边际上的替代量,且最终是否会有替代发生需要观察养殖端的利润情况。

因此综合来看,四季度的蛋白因为供给的偏紧预期而表现出下方的支撑较为坚固,豆粕01合约考虑支撑位在3750 附近,上方压力由于养殖利润的不确定性暂无法设置,考虑在豆菜粕现货价差大于1200 以上时由于杂粕可能因为性价比替代而会一定程度抑制豆粕的消费,豆粕01 合约4500 可能成为市场心态的一个主观压力位。

风险提示:国内外宏观风险,国内到港受阻,南美产地天气变化。

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年2期)2022-04-26

当代水产(2021年8期)2021-11-04

海洋通报(2021年3期)2021-08-14

海洋通报(2021年1期)2021-07-23

当代水产(2021年2期)2021-03-29

高原山地气象研究(2020年3期)2020-07-16

新世纪智能(英语备考)(2019年4期)2019-06-26

新高考(英语进阶)(2016年9期)2017-01-15

地理教学(2015年17期)2016-01-06