城投债违约风险测度与预警

2023-12-17 08:51:16孙丽孔文茜

上海经济 2023年5期

孙丽 孔文茜

[摘要]结合KMV模型和BP神经网络模型构建城投债违约风险预警模型,以区域经济实力、发行主体财务状况、发行特征3个维度22个指标搭建城投债违约风险评价体系,识别提炼我国城投债违约风险的关键影响因素,考察分析各维度特征以及异质性表现。通过对6675只债券,14万条以上总样本进行实证检验后发现,债券发行主体财务状况是在评价同一地区城投债违约风险时最具参考价值的维度;同省份不同城市的城投债违约风险水平因区域风险冲击而趋同;城投债因所处地理区位、发行主体所属行业不同,其风险表现具有显著差异。研究结论有助于投资者建立风险预警机制,有效防范城投债的违约风险。

[关键詞] 城投债;风险预警;神经网络;KMV模型

[中图分类号] F832.0 [文献标识码]A [文章编号]1000-4211(2023)05-0081-20

一、引言

1994年的分税制改革和旧预算法造成地方政府事权大、财权小、缺乏融资渠道,以公司名义承担地方建设领域融资职能的城投公司的兴起则极大缓解了城市日益增长的发展需求与地方政府财政收入不充足之间存在的矛盾,但也直接导致了地方负债规模的迅速膨胀,截至2014年末政府部门杠杆率已达到了57.8%。为了遏制地方负债率的进一步扩张,并防范系统性金融风险的发生,中央开始着手规范地方政府融资渠道,2014年出台了新预算法来赋予地方政府以政府债券形式融资的权力,对城投平台的融资职能进行剥离,建立规范的地方政府融资机制,使政府债券的发行日益规范化、标准化、透明化。但随着部分区域财政收入增长疲软,地方政府难以支撑前期大规模基建投资所形成的债务,非标违约事件常有发生。据广发证券不完全统计,自2018年1月至2022年7月31日,全国累计已有174例非标违约事件,共涉及115家城投平台。标准化债券市场目前虽然尚未出现债券实质违约,但技术性违约事件的持续发生值得相关各方警惕。总结来说,中国目前城投债务风险受地方政府债务规模扩大和城投非标违约双重影响而愈发严峻。

然而,与以上现实情况相不符的是,目前有关城投债的研究相对较少,尤其是违约风险领域,当前城投债信用评级也普遍较高且下调较少,这说明了对于投资者、融资平台和监管方来说都需要更加科学全面的方式去高效地评估城投债潜在的风险,并对此采取有效的风险管控措施。在此背景下,对覆盖全国各省、各行政层级的城投债及其发行企业所在区域的经济、财政、债务情况进行系统梳理与详尽分析,识别、提炼城投债违约风险的关键影响因素,并对整体违约风险水平进行科学测度和预警,对于资本市场投资者、资产管理机构、监管机构等市场各方参与者而言都具有重要意义。

二、文献综述

(一)城投债违约的影响因素

目前学者们主要聚焦于地方政府隐性债务违约风险的测度,其指标体系构建方面也较为成熟,因此已有研究对城投债违约风险因素辨别和提取具有一定的参考价值。大部分学者分别从宏观经济与财政角度(洪源和刘兴琳,2012;李春玲和郭靖冉,2016;Ang et al,2019;王未卿等,2020;李丽珍,2021)、发行主体财务状况(王未卿等,2020;苏振兴等,2022)、发债信息(李爽,2019;洪源和刘兴琳,2012;王未卿等,2020;苏振兴等,2022)等多种维度构建了债务违约风险预警指标体系。可以发现,学者们虽然一致认为债务违约风险受到发债主体、发债地区经济、财政税收、偿债能力、债务规模等方面因素的影响,但是这些研究尚未从城投债特有的债务性和地方性角度设计城投债的违约风险评价体系,留下了研究拓展的空间。

(二)债务违约风险度量

由于违约风险受到多种因素的影响,在债务违约风险度量方法的选取上学者们经历了“单一指标→数理模型→综合评价”的路径演进。

在单一指标阶段,度量债券违约风险的工具主要是信用评级,最早由穆迪公司和标准普尔公司各自建立了一套信用指标体系,后我国颁布相关条例,由信用评级机构进行信用评价,债券违约风险与信用等级存在负相关关系,其主要影响因素是发行公司过去的经营业绩。

数理模型是另一种科学有效的违约风险度量技术,具有代表性的是KMV模型。该模型由美国KMV公司于1997年建立,以现代期权理论作为基础使用资本市场信息估计借款企业的违约概率,具有动态性和前瞻性的特征。同时根据国内外学术研究成果可以发现,KMV模型不论是设计原理、适用条件,还是在违约风险评估领域的实用性,对于构建城投债违约风险指数而言都非常适用,在学者们的研究中被广泛使用。如 Katarína etc.(2014)、张海星和靳伟凤(2016)、王胜威和孟翠莲(2017)、洪源和胡争荣(2018)利用KMV模型定量探索了违约风险及其相关影响因素;而 Feng etc.(2017)、夏诗园(2019)、何德旭和王学凯(2020)、Su(2022)、Ying etc.(2022)、苏振兴等(2022)、范德胜(2022)则在此基础上科学修正了KMV模型,对地方政府债务违约风险进行测度。

综合评价则是通过构建债务风险评估指标体系采用复杂量化方法展开大范围评估,近些年其量化结果作为预警模型的输出指标广泛运用于学者们的违约风险研究中,主要计量方法包括因子分析法(刘骅和卢亚娟,2014)、聚类分析法(李春玲和郭靖冉,2016;洪源等,2018)、熵值法(洪源和胡争荣,2018;李丽珍,2021)、层次分析法(李斌等,2016;李爽,2019)。

已有研究中,单一指标阶段的债券违约风险评价基本上聚焦于发债主体的财务经营状况,未考虑其受多维度因素影响的特性,且城投债的信用评级往往无法为违约风险提供充分适当的证据。而综合评价阶段所使用的计量方法往往缺乏严格的理论基础或者包含较多的主观因素,也无法以违约概率形式对债务违约风险进行评估。结合现有研究成果来看,因子分析法和熵值法是客观赋权方法,指标权重是从数据中获得,符合数学意义,但与理论和实际存在一定偏差;德尔菲法、层次分析法和模糊综合评价法则需要人为赋权,主观因素影响较大,往往缺乏说服力。相较而言,KMV模型具有可靠的理论基础,无需或者较少违约历史记录就能够以违约概率形式对某种资产进行准确的评估,因此KMV模型被广泛采纳和应用,且非常适合拓展至我国历史数据较少或短缺的地方政府债券风险领域。

(三)债务风险预警方法

基于城投债违约风险影响因素与度量方法,国内外学者展开了对债务违约风险的防控研究,并构建一系列风险预警模型。传统线性化的模型如Logistic模型、多元判别分析模型、KNN模型等,但由于自身的适用性和局限性,此类模型均无法准确评估城投债的违约风险水平。近年来,国内外越来越多的学者选择使用神经网络系列模型对地方政府类债券风险进行预警。神经网络模型由1943 年美国心理学家 W. McCulloch 和数学家 W. Pitts 提出形式神经元的抽象数学模型——MP 模型发展而来,目前在金融预测领域得到廣泛的应用。其中较有代表性的如Dawood etc.(2016)使用神经网络模型对主权债务危机进行预测,通过动态递归预测技术对主权债务危机生成预警信号;马恩涛等(2017)运用GM-BP神经网络模型分析重庆市各区县债务风险,并通过红色、橙色、绿色区分债务风险严重程度;吕函枰等(2017)使用GCA-BP神经网络对债务风险状况进行研究;洪源等(2018)在GA-BP神经网络模型中对10年期30个省份的样本数据进行训练,以提出防范化解债务风险的建议;李丽珍(2021)通过建立BP神经网络模型对债务风险进行事前预警,并使用“轻警”、“中警”、“高警”方式各省区市债务风险的状态;苏振兴等(2022)通过随机森林学习方法训练得出最优先导预警模型;Li etc.(2023)使用优化的 BP 神经系统更加精准地预测财务风险。

在债务风险预警方法选择上,考虑到债务风险多因素影响和多层级传染的非线性特点,需要构建由多项指标构成、多层主体传递的非线性模型,才能对债务的违约风险进行科学、合理地刻画与评估。BP神经网络在处理复杂的非线性关系时具有较强的拟合能力,在地方政府类债券风险预警方面的应用能够充分发挥其多层网络、逆向学习的优势,更加客观、准确、高效地进行预警。

(四)创新、贡献与不足

本文拟将KMV模型和BP神经网络模型两者的优势结合起来加以利用,对目前存续的所有城投债展开评估及预警,为投资者及政府应对城投债违约风险提供信号导向和建议。本文的主要贡献在于:第一,对实证研究方法进行创新。在充分考虑城投债违约风险预警体系复杂性与非线性的基础上,选取2020年大样本数据,结合运用修正的KMV模型和神经网络模型更加直观地从横向和纵向角度挖掘数据之间的动态联系,既有理论支撑,又对复杂的非线性关系具有较强的拟合能力。第二,构建客观全面的预警指标体系。通过构建双层指标体系预警城投债的违约风险,并深入探寻省市间的风险水平差异及其成因,发出提示投资者注意风险的明确信号。第三,制定风险管理策略,拓宽防范化解违约风险的视野。基于实证分析结果,本文设计城投债违约风险管控的基本实践流程,并聚焦各省市城投债的特征、层级、地理区位、发行主体所属行业等维度,提出有针对性的建议,在一定程度上有助于防范或规避城投债违约风险。然而,由于实证模型普遍存在过拟合问题,本文建议未来能通过对比评估的方式对其他种类机器深度学习模型的适用性和准确度进行分析,在模型复杂度与过拟合之间作出权衡,优化模型的预警能力。

三、城投债违约预警模型构建

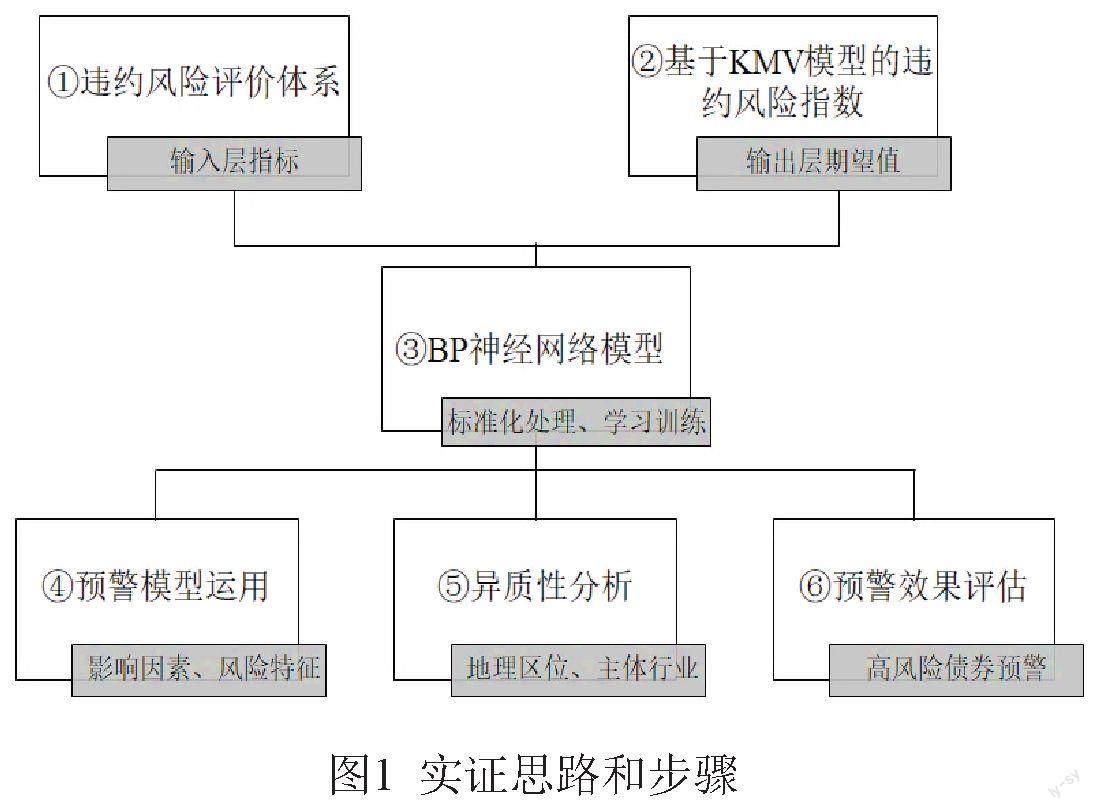

(一)实证思路和步骤

本文实证思路和具体步骤如图1所示:

1.以现有参考文献及理论逻辑为支撑,选择合适的影响因素搭建城投债违约风险评价体系,以此作为模型的输入层指标,并综合考虑数据可得性与模型适用性完成大样本数据筛选。

2.将由KMV模型计算得到的预期违约概率作为违约风险指数,评价城投债的违约风险水平,并将标准化后的数据作为神经网络输出层的期望值。

3.将输入层和输出层期望值数据进行标准化处理后,分别导入神经网络模型进行学习训练,设置训练样本、检验样本等参数,并检查模型的拟合优度,拟合优度大于90%则可以进行影响因素和风险特征等相关分析。

4.在完成城投债违约风险预警模型构建后,本文从模型运用角度出发分析识别城投债的关键影响因素,然后对颗粒度较粗的分析结果进行进一步的拆解,从维度特征、省份层次差异、同省份城市比较3个角度分别提炼城投债违约风险的特征,其中省市层次划分的主要依据为各指标数据之间差值的跃升。

5.针对预警模型的实证结果本文展开进一步异质性分析,以某一特征对总样本进行划分,探究不同地理区位、发债主体所属不同行业的城投债违约风险水平的分化程度。

6.最后为了实际评估模型的预警效果,进一步检验模型预警的准确性,本文选择预警的5支高风险债券作为案例研究对象,通过制作违约风险特征表的形式解读预警结果,并结合预警债券的基本情况分析其各方面特征,最后以2021年资本市场表现评价模型预警效果。

(二)城投债违约风险评价指标体系构建和变量选择

作为实证设计的第一步,本文结合相关文献搭建城投债违约风险的评价体系。由于目前学者们主要聚焦于地方政府债务风险的测度,其指标体系构建方面较为成熟,对城投债风险预警指标的选择具有一定的参考价值。同时,理论研究及城投债发行信息披露文件表明城投债的债务风险不仅与宏观经济有关,同时还受财政税收、偿还能力、债务规模等方面的因素影响。为准确评估城投债的违约风险,本文在综合考虑现有文献中选取的风险影响因素及数据完整性和可获得性后,将22个指标变量归类为3个维度,分别是区域经济实力C1、发行主体财务分析C2和发行特征C3,纳入的指标充分考虑了城投债相比企业信用债和地方政府债的独有特征,其原始数据均从Wind金融数据库和CEIC数据库中获取(见表1)。

(三)基于KMV模型的违约风险指数

要科学准确地评估城投债的违约风险水平,必须基于理论基础构建违约风险指数。在分析了学术界现有研究成果及违约风险主流的测度方法后,本文选取了由KMV模型计算得到的预期违约率(EDF)作为违约风险指数,定量评估城投债的违约风险水平。

依据KMV模型的运行步骤,首先由债券市场价值及其波动性、到期时间、无风险利率及负债的账面价值计算违约距离(DD),然后运用违约距离与预期违约率之间的对应关系,得到预期违约率(EDF)。具体步骤如下:

1.市场价值波动性

使用日收盘价Si计算日收益率μi以及日收益率波动率σi,得到年收益率波动率σE,i表示第i个交易日,i=1,…,n。

2.计算违约距离(DD)

以VA表示资产价值,B表示负债账面价值,r表示一年期存款利率,计算违约概率:

3.计算预期违约率(EDF)

根据违约距离(DD)与预期违约率(EDF)之间的对应关系,得到预期违约率:

EDF=[1-N(DD)]×100% (4)

(四) BP神经网络模型的基本原理

反射传播神经网络模拟人脑神经信息处理的过程,是由多个神经元之间互相连接形成的网络系统。人造神经元是整个神经网络系统的最小单位,分别组成模型的输入层(I)、隐藏层(H)、输出层(O),不同层的神经元按照不同的权重设置而连接(见图2)。

首先,依据输入样本确定输入的维数(n)和输出的维数(m),初始化输入层、隐藏层和输出层神经元之间的权重,初始化隐藏层和输出层阈值,并设置学习效率和激活函数。输入层负责传递数据(X1、X2、X3、…、Xn),将数据按配置的权重传导至隐藏层的相应神经元。假设隐藏层和输出层神经元个数分别为h和m,输入层和隐藏层间的连接权重为ωki,阈值为ai,则隐藏层输出公式为:

其次,隐藏层通过神经元激活函数f将输入信号转化成该神经元的输出值(H1、H2、…),神经元信号强度由上层输入的加权和ωkixk所决定。输出层则根据隐藏层的输出值及相应权重计算,由输出层的神经元通过激活函数产生最终的输出值(O1、O2、…、Om),通过学习让其渐进拟合输出层的期望值(Y1、Y2、…、Ym)。假设隐藏层和输出层间的权重为ωki,阈值为bj,可得输出层计算公式:

最后,根据输出层预测值Oj和实际期望结果Yj,可以计算出误差项ej。基于梯度下降法和求导的链式法则不断调整权重,使误差项在反复训练和反向修正的过程中越来越小,缩小至预设阈值时停止学习。

根据模型结构图2,在给定学习效率和神经元激活函数情况下,将输入层和输出层期望值数据导入神经网络(BP)模型后,隐藏层神经元个数h一般依据经验公式“”来确定选择范围,再根据拟合优度、收敛速度和输出误差不断调整维数以实现模型最优(马恩涛等,2017)。经过反复训练和拟合,最终可以得到输出层数据(O1、O2、…、Om)。具体而言,后文将城投债的3大类22个指标构建的违约风险评价体系以及KMV模型测算得到的违约风险指数作为输入和输出序列,通过神经网络模型的学习与反向传播缩小误差以达到调整权重和阈值的目的。

(五)数据来源和样本筛选

输入层指标的原始数据来源于Wind金融终端数据库以及CEIC数据库。输出层期望值的原始数据均从Wind金融数据库中获取的,经由KMV模型计算得出。经过分析发现,2021年中国部分地区受疫情影响宏观经济数据变动异常,一方面考虑到模型的泛化能力,以2020年数据来预测发生异常波动的2021年城投债现实表现更能体现模型的准确性、兼容性和稳定性;另一方面由于今后疫情对于中国经济数据的影响不再显著,在综合考虑数据时效性和代表性后本文选取2020年的城投债数据作为模型的训练数据来源。根据Wind数据统计,2020年末存续的城投债有17000余支,考虑数据可得性与模型适用性后,剔除空值及异常数据,共有6675只债券组成测试样本,总体样本规模在14万条以上,满足大样本要求,使用神经网络模型进行预警的效果较好。

(六)描述性分析及数据标准化处理

1.输入层指标

对城投债违约风险评价体系22个指标的原始数据进行描述性分析后可以发现,不同指标的经济属性不同,部分指标的标准差也较大,不利于后续实证结果的有效输出,因此需要消除量纲对模型可解释性和客观性的影響。

本文使用离差标准化方法对数据xij进行无量纲处理。变换函数见式(8), xmax,j和xmin,j为第j项指标的最大值和最小值,x*为线性变化后的指标。计算公式为:

2.输出层期望值

输出层期望值即城投债违约风险指数,由KMV模型计算得出。参照国际警戒线以及洪源等(2012)的做法,本文对城投债违约风险指数进行了分级(见表2),将违约风险指数在90%以上的城投债设为高风险债券,需要进行高度预警;90%~60%的为中风险债券,进行中度预警;60%以下的低风险债券则进行轻度预警。

(七)BP神经网络模型学习训练

分别将标准化处理后的违约风险评价体系指标和城投债违约风险指数的数据导入作为预警模型的输入层(X1、X2、X3、…、Xn)和输出层期望值(Y1、Y2、…、Ym)。经过反复试验后发现,当隐含层神经元h为10时,模型的输出误差低于可容忍误差,收敛速度以及拟合效果最优。因此,本文构造了一个22×10×1的神经网络模型。

针对该神经网络模型,本文设置训练样本为总样本的70%,检验样本为30%,学习效率为0.01,可接受误差项为0.001。在MATLAB软件中迭代后,训练结果如图3所示,训练误差低于0.001,此时的训练样本拟合优度(Rtrain)为96.9%,检验样本拟合优度(Rtest)为98.9%,准确率保持在95%以上,说明神经网络(BP)模型的泛化能力可以较好地刻画输入指标体系的统计特征,并且拥有较好的先导预警能力。

四、城投债违约风险预警模型运用

(一)城投债违约风险关键影响因素识别

根据实证结果显示(见表3),在BP神经网络模型中重要程度最高的影响维度是区域经济实力,较重要的前5项指标分别是债务负担率、应收账款/流动资产、其他应收/流动资产、财政平衡数以及债务增长率。说明城投债的违约风险是否增长主要取决于该城投公司所处区域经济实力的变动,其中债务负担率、财政平衡数以及债务增长率影响最为显著。此外,城投债的违约风险受发债主体资产流动性的影响较大。

综合而言,城投债的风险主要来源于地方财政偿债能力的弱化,其次来源于发债主体资金的流动性,而发债规模、票面利率等基本发行特征并非重要影响因素。其中,以地方财政债务规模以及发债公司应收账款两方面对城投债违约风险影响最为严重。说明越是财政债务规模大的城市越容易发生城投债务违约,越是应收账款占比大的发债主体越可能发生债务风险。

(二)城投债的违约风险特征

结合运用模型输出结果及各城投债原始数据可以计算得到相应数值以评估城投债各方面的特征表现,本文从维度特征、省份层次差异、同省份城市比较3个角度分别提炼出了我国城投债违约风险的特点。

1.维度特征

将BP神经网络输出的权重与各债券指标数据加权平均可得到违约风险各维度的得分,计算公式为:

其中,Cj表示违约风险维度得分,xij表示归一化处理后的指标数据,wi表示该指标所对应的权重。各维度的均值、最大值和最小值,以及各维得分与违约风险指数相关程度如表4所示。

3个维度中,区域经济实力与发行主体财务分析维度的得分与违约风险指数呈现正相关,发行特征维度呈现负相关。从表4中可以看出,区域经济实力维度与违约风险指数的相关程度很低(0.025),但它是城投债违约风险最为关键的影响维度(8.34)。结合以上两方面结论可以得出,由于地区之间的违约风险具有传导效应,地方财政情况对城投债违约风险的冲击虽然显著但较为泛化,同一省份不同城市的城投债所面临的地方财政风险是相似或者相同的,所以不同城投债在违约风险水平上的差异由其他维度主导。发行主体财务分析维度是第二关键影响因素(2.66),其重要程度不如区域经济实力,但相关系数最高(0.51)。发行主体财务分析维度主要衡量城投债发债公司的经营状况与财务风险,这意味着不同城投债在违约风险水平上的差异主要受该债券发行主体财务状况的影响,尤其是在评价同一地区城投债违约风险时,发债公司的财务情况更具有参考价值。

而发行特征维度在指标体系中重要程度最低(0.44),且与违约风险指数呈现一定负相关(-0.20)。该维度表现说明债券的发行规模越大、票面利率越高、发行期限越久,违约风险越低。深究其背后原因可归结为3方面:从地方政府财政收入端看,城投债在受国家发展改革委审批时,被考察的第一项指标为所在地区的财政收入,因此整个城投市场呈现出显著的“马太效应”,即城投债发行规模越大的地区财政收入越高,募集资金越容易,违约风险相应较低;从项目端来看,城投债发行期限越久,则与城投项目实际期限更加适配,避免了较大的流动性风险;从投资者角度看,虽然大部分城投项目经济效益不高,但由于其承担了推动地区基础设施建设的重任,本息的支付由地方政府补贴或者设法增收增信,同时受中央严格监管,因此城投债票面利率高则城投项目经济效益好或者增收增信措施多,相应地违约概率也就低。

2.省份层次差异

实证结果显示,不同省份城投债券之间的违约风险水平差距较大。本文参考洪源等(2012)2的做法,并结合其他主流处理思路,以各省市违约风险指数差值的跃升来划分层次(见图4)。

北京、陕西、山西、湖北、甘肃5个省份属于第一层次,城投债违约风险水平均分为60.52,违约概率最大,该层次省市违约风险事件频繁发生。以第一层次中排名末尾的甘肃省为例,在融资环境收严的背景下,甘肃省地产降温拖累地方财力以及城投平台偿债能力减弱,同时结合上半年城投债融资中“借新还旧”占比增加和净融资同比减少可以总结得出,甘肃省城投平台付息压力较大且融资受阻,违约风险持续发酵,这导致城投利差大幅走阔,部分城市收益率迅猛增长。其他省市或已有违约风险事件发生,或处于高风险状态,投资者需提高警惕。

第二层次由河南、山东、新疆、上海、天津、青海、云南、江苏8个省市构成,主要集中于東部(4个)以及西部(3个)地区,违约风险水平平均得分为56.31,与第一层次省市均分有一定差距,但仍有不少省市违约风险事件时有发生,隐性债务率较高,债务压力较大。其中苏、津等东部省市和青、云等西部在2022年前8个月商品房销售额同比降幅均在30%以上,房地产行业持续走弱,进而导致地方债务累积、土地财政恶化,进一步加大了地方的债务压力,引发区域城投债务风险预警。

其余省市归属于第三层次,平均得分为52.60,违约风险相对较低但仍需保持警惕。

3.同省份城市比较

进一步观察可以发现,同一省份不同城市的城投债违约风险水平存在显著差异。以甘肃省为例(见图5),兰州市城投债违约风险水平居高(61.02),高于甘肃省平均值59.54,而天水市(54.62)、平凉市(52.49)和定西市(53.77)则低于平均值。但考虑到城投债违约对区域风险的影响以及地区财政状况对城投债违约风险的冲击,即使自身违约风险水平偏低,如果一城市发生风险事件,相关区域城投债的利差以及个券的收益率将会巨幅震荡。例如,2022年8月底,兰州城投市场出现资金流动性紧张,7亿元到期城投债延时兑付,出现技术性违约,导致兰州相关区域利差大幅走阔,个券收益率一度上行超过900BP。

由此可见,同省份不同城市即便违约风险水平各异,但也应以省市中最高违约概率的城市作为评价对象与衡量标准,起到更为准确的区域债务风险预警效果。

(三)违约风险的异质性分析

1.地理区位分化

通过上文分析可以发现,城投债区域发行分化程度高,省市间违约风险差异大。据此,本文将总样本根据发行省市所属地域,划分为华北、华中、华东、华南、西北、西南、东北7个子样本,基于各区域违约风险的最高值可以得到图6。可以发现,华东(98.26)、华北(92.93)、西北(88.94)、西南(87.52)为全国城投债违约风险水平排名前四的地区。这种现象也进一步验证了城投市场的“马太效应”。但相应地,越是经济发达、财政充裕的城市承担的债务规模也就越大,随着城投债务规模的膨胀,潜在的违约风险水平也不可避免地累积。

具体来看,华东、华北地域区域经济实力维度的得分相对较低,但发行主体财务分析维度得分高企(见图7)。这种表现与上文结论一致,华东、华北地域经济与财政实力雄厚,城投平台发债融资的便利性提高,但各发行主体财务状况也随着债务规模的扩大而恶化(华东:7.59,华北:8.10),高于整体样本水平,财务经营的潜在风险巨大。同时,这也进一步证明了发债公司的财务情况在评价城投债违约风险水平时更具参考意义。西北、西南地域则在发行主体财务状况堪忧的同时,自身区域经济实力较弱(西北:70.59,西南:71.11),两方面因素叠加影响下,该区域城投债违约风险水平高企。以上表现均会牵连整个区域的城投市场,导致城投债违约风险水平提高,投资者所面临风险敞口加大。

2.发行主体所属行业分化

将样本以发行主体所属行业类别划分为工业、能源、房地产、材料、公用事业、可选消费、金融、信息技术、医疗保健、日常消费10个领域。其中,工业与能源行业的城投债违约风险稳居前列,分别为98.26和92.93,其次为房地产行业(88.29)。城投债的设立初衷就是作为地方财政的补充,同时也承担了一定救市的职责。具体而言,工业在疫情防控措施下供应链受阻,叠加物流等成本高企,工业生产经营活动受到深度抑制,工业经济全面收缩,2020年2月增加值同比下降25.9%,为1990年以来单月最大跌幅。随着疫情好转企业复产复工,在前值较低的情况下工业生产5、6月份向上修复但仍偏弱。能源行业在供给侧与需求侧在2020年年初同样同比下行,5、6月份增速有所改善。

而在当前经济下行,房地产市场寒冬期的背景下,越来越多的省市开启城投救市行动,将房地产领域的风险转嫁给城投平台,城投债务巨量风险积聚。2020年上半年,308家城投公司的债券中有145家出现价格异动,这些风险最终都将由投资者承担。房地产行业城投公司高企的违约风险水平也充分验证了这一结论。

因此,不同行业的发行主体会对城投债违约风险产生异质性影响。

4. 实证结论

本文基于KMV模型和神经网络(BP)方法,以区域经济实力、发行主体财务分析和发行特征3个维度22个指标构建城投债违约风险评价体系,测算出违约风险指数和各维度权重,得出以下结论:

第一,债务负担率、财政平衡数、债务增长率以及发债主体资产流动性是城投债违约风险的关键影响因素。城投债的风险主要源于地方财政实力走弱,其次来源于发债主体流动性缩紧。发行主体财务分析维度特征得分与违约风险指数呈现显著正相关,区域经济实力与发行特征维度相关度相对较弱。

第二, 根据违约风险指数可将26个城投债发债省市分为三个层次:北京、陕西、山西、湖北、甘肃5个省份属于第一层次,违约风险水平居高,或已有违约风险事件发生,或处于高风险状态。其他两个层次的省市也因地方债务压力加大或者其他风险事件影响,引发区域城投债务风险预警。同时,同省份不同城市的城投债违约风险水平因区域风险冲击而趋同。

第三,不同地理区位和发行主体所属行业的城投债表现具有显著差异。华东、华北地区违约风险水平因发行主体财务状况恶化而高企,西北、西南地区还叠加区域经济实力较弱的影响。工业、能源、房地产行业发行的城投债在宏观经济下行与经营活动收缩的背景下,巨量违约风险累积,投资者面临的风险敞口加大。

五、警效果及应用

神经网络模型所报警的高违约风险城投债在影响维度、地理区位、发行主体所属行业方面均有其显著特征(见表5)。为更好地显示预警效果并为投资者提供建议,本文根据模型预警的5支高风险债券在资本市场上的表现,生成违约风险特征表,用以展现实证结论的应用价值。

从各维度的表现来看,“19浙建01”和“20浙建Y1”这2只债券的发行主体隶属华东区域,违约风险水平在所有区位中排名第一,为高风险地区;发行所属行业为工业,行业违约风险最高。从其影响因子得分来看,发行主体自身财务风险高于整体水平超60%,最终违约风险水平得分为91.07,属于高风险债券。

“PR象山01”同样隶属于华东地区,发行主体为工业领域企业,违约风险水平均位于前列。其发行主体财务分析因子得分高于均值31.54%,表明城投平台的财务风险较高,发行特征维度风险也超整体水平约35%,整体违约风险指数96.75,位于高风险债券行列。

“19晋天然气MTN001”和“17晋然债”从违约风险的分化角度来看,其发行主体隶属于华北地区,违约风险水平位列全国区域排名第二,为高风险地区;发行主体所属行业为能源板块,行业违约风险仅次于工业,整体违约风险较高。

通过Choice数据库中获取的城投债交易异常次数以及中债估价表现可以观察到(见图9、10),2021年5支预警债券均出现了风险事件,红框所示为出现估价波动的异常时段,且中债估价收益率变动幅度较大。

“19浙建01”的2021年個券异常交易占比峰值为60.42%,全年保持在54%以上,仅12月总交易异常次数19.20次,根据中债估价数据反映自2021年5月起,估价收益率波动下降,从5月8日的5.21%降至12月31日的4.28%,波动幅度-17.85%。“20浙建Y1”在2021年个券异常交易占比峰值为76%(9、10、11月),其余月份均保持在70%左右,中债估价数据显示从2021年2月至7月,债券估价收益率由最高的5.79降低至5.16,波动率-10.88%。

“PR象山01”作为唯一一只私募债,在2021年12月个券异常交易占比峰值43.33%,全年数值保持在35%以上,中债估价数据显示债券估价收益率在2021年2月18日至19日一天内从7.89%上涨至8.44%,日波动率6.97%。

“19晋天然气MTN001”(92.93)和“17晋然债”(92.26)均由山西天然气发行。其中,“19晋天然气MTN001”个券异常交易占比从年中开始攀升,后稳定在17%,峰值为18.09%,债券估价收益率全年波动幅度较大,最大值4.68%(2021年4月8日),最小值3.85%(2021年12月31日),整体波动幅度21.66%。“17晋然债”个券异常交易占比全年在23%上下徘徊,债券估价收益率同样全年波动较大,6月15日前波段上涨至4.75%,后持续下跌至3.87%,整体波动幅度22.74%。

通过分析预警债券的市场表现可以发现,5只高风险债券在2021年均出现了个券异常交易及债券估价收益率较大幅度的波动,发生了风险事件,凭此可以证实城投债违约风险模型对此类情况具有较好的预警效果,能够通过T年数据预测T+1年城投债的整体违约风险水平,对高风险债券提前发出预警信号。这对于投资者来说可以减小风险敞口,规避风险损失,保护资产安全。

六、城投债风险管控策略及防范建议

(一)基于风险预警的风险管控策略

在技术上构建城投债违约风险预警模型对于风险识别与防范具有重要意义,但从实证结果的可应用性和风险预警的高效性角度出发,进一步设计城投债违约风险管控的基本实践流程,亦具有同等重要性。

依据风险管理的基本程序,本文风险预警流程包括前期相关数据收集整理、风险水平测度、预警结果分析、风险管控策略选择等。为方便应用于现实环境,本文将具体流程标准化为“原始数据收集→数据清洗与预处理→风险识别→风险测度→风险预警→预警信号→风险应对→动态监测”,各环节逐一落实,形成有效的风险预警系统。风险测度与预警作为风险预警流程的核心环节,需要基于区域经济实力、地方财政偿债能力、发行平台财务状况、发债信息等各维度原始数据,通过本文构建的城投债违约风险预警模型将城投债划分为高风险、中风险、低风险三种级别,并分别采取合适的风险管控策略有效防范和化解城投债违约风险。

(二)防范化解城投债违约风险的建议

1.投资者建立有效的风险预警机制

基于实证分析结论,本文针对如何使用预警模型为城投债投资方提出以下几点建议:首先,建立有效风险预警机制,使用T年数据预测T+1年城投债整体违约风险水平,合理选择可接受的风险区间;其次,使用城投债违约风险特征表,多维度解析违约风险形成的原因,便于投资标的选择以及相关的投资分析;依据自身风险承受能力,结合债券整体风险水平及多维度特征,选择符合条件的城投债纳入投资范围,有效控制债券违约及违约后可能遭受的损失;最后,持续更新城投债数据库,调整模型参数设置,最大化运用机器学习优势,使预测更加精准,有效缩小风险敞口。

2.融资平台选择合适的舆情解决路径

参考本文有关同省份不同城市城投债违约风险水平趋同的结论以及城投债券的公开性,负面舆情的发生在一定程度上對所在省份的融资平台具有广泛的负面影响,涉及城投债申报、发行和二级市场价格等诸多方面,因此各融资平台需严格控制债务情况,实现债务规模的可持续增长。

此外,负面舆情发生后的处理方案也需得到市场认可。结合目前各区域实践情况来看主要可分为2种解决路径:云南康旅通过协调资源提前兑付债券的形式退出债券市场,确保区域内其他主体债务顺利运行;贵州省遵义市则通过银行贷款的展期重组来降低融资成本、拉长债券期限,缓解短期还本付息压力,保障公开债券顺利存续。各融资平台可依据区域内风险主体存量债券的规模大小选择合适的处理方案,将负面影响控制在最小范围内。

3.监管方实施针对性风险管控措施

对于监管方如何管控各省市城投平台,本文基于城投债违约风险预警模型的输出结果给出以下几点建议:

从债券违约风险维度看,对于中高风险水平的债券应严加监管,关注债券交易异常次数及违约风险事件,以防范违约的实际发生,同时根据风险类别、特征进行多维度评估,选取合适的风险管理策略并实施动态监控、反馈和调整,牢牢守住不发生系统性风险的底线;对于低风险债券应定期盘点,关注部分债券或个别区域违约风险水平的异常波动,采取有效预防措施,降低风险暴露的潜在可能。

从地理维度看,对于高风险区域,监管方可以依据区域内风险主体存量规模的大小来选择合适的化解方法,保证区域内其他主体债务的顺利发行。对其中一些市场整体认可度较高的区域,由于风险主要集中在区域内尾部城投,监管方可以考虑通过重组合并的方式减少平台数量、控制城投债务增速及融资成本,更好地实现风险管控。

从发行主体所属行业来看,监管方也可以通过整合来明确各城投平台的定位,划分各平台的业务职能,对不同业务类别的平台实施相应的管控措施,增强平台造血能力。

参考文献:

[1]Ang.A, Bai.J, Zhou.H.The Great Wall of Debt: Real Estate, Political Risk, and Chinese Local Government Financing Cost[J].SSRN Working Paper.2019.

[2]Dawood.M, Horsewood.N, Strobel.F. Predicting sovereign debt crises: an early warning system approach[J]. Journal of Financial Stability.2016, 16-28.

[3]Feng.L, Egon.K, Stefan.T. Assessing Sovereign Default Risk: A Bottom-up Approach[J].Economic Modelling.2018, 525-542.

[4]Katarína.V, Petra.G, Viktor.D.Assessing Credit Risk by Moody′s KMV Model[C].Information Engineering Research Institute. 2014, 48-52.

[5]Li.X, Wang.J, Yang.C. Risk Prediction in Financial Management of Listed Companies Based on Optimized BP Neural Network Under Digital Economy[J]. Neural Computing & Applications.2023, 2045-2058.

[6]Su.W. Distance to Default Based on the CEV-KMV Model[J]. The Journal of Risk.2022, 45-60.

[7]Ying.L, Da.W, Hui.Z. Research on Modeling of Government Debt Risk Comprehensive Evaluation Based on Multidimensional Data Mining[J]. Soft Computing: A Fusion of Foundations, Methodologies and Applications.2022, 7493-7500.

[8]范德胜,邵兴宇,罗英丹.我国城投债信用风险研究:动态演化与区域特征[J].重庆社会科学,2022,(01):81-95.

[9]何德旭,王学凯.地方政府债务违约风险降低了吗?——基于31个省区市的研究[J].财政研究,2020,(02):9-26.

[10]洪源,胡争荣.偿债能力与地方政府债务违约风险——基于KMV修正模型的实证研究[J].财贸经济,2018,39(05):21-37.

[11]洪源,刘兴琳.地方政府债务风险非线性仿真预警系统的构建——基于粗糙集-BP神经网络方法集成的研究[J].山西财经大学学报.2012,34(03):1-10.

[12]洪源,王群群,苏知立.地方政府债务风险非线性先导预警系统的构建与应用研究[J].数量经济技术经济研究,2018,35(06):95-113.

[13]李斌,郭剑桥,何万里.一种新的地方政府债务风险预警系统设计与應用[J].数量经济技术经济研究,2016,33(12):96-112.

[14]李春玲,郭靖冉.地方政府债务风险预警模型研究——基于灰色BP神经网络视角[J].财会通讯. 2016,(26):108-111.

[15]李丽珍.地方政府或有隐性债务风险预警系统构建与应用研究——基于BP神经网络分析法[J].财经论丛,2021,(03):14-25.

[16]李爽.地方政府债务风险预警模型构建及应用探析[J].会计之友,2019,(16):47-53.

[17]刘骅,卢亚娟.地方政府融资平台债务风险预警模型与实证研究[J].经济学动态,2014,(08):63-69.

[18]吕函枰,马恩涛.我国地方政府债务风险预警系统研究[J].东北财经大学学报,2017,(06):59-65.

[19]马恩涛,吕函枰.基于GM-BP神经网络的地方政府债务风险预警系统研究——以2015年重庆市38区县样本数据为例[J].山东财经大学学报,2017,29(02):96-106.

[20]钱玮.城投债信用风险识别与防范研究[J].债券,2022,(01):49-54.

[21]邱志刚,王子悦,王卓.地方政府债务置换与新增隐性债务——基于城投债发行规模与定价的分析[J].中国工业经济,2022,(04):42-60.

[22]苏振兴,扈文秀,夏元婷.基于机器学习的地方政府隐性债务风险先导预警模型[J].统计与决策,2022,38(07):20-25.

[23]王胜威,孟翠莲.东北三省地方政府债务违约风险实证分析——基于KMV模型[J].经济研究参考,2017,(44):40-49.

[24]王未卿,肖勇贵,李霞.基于随机森林回归模型的城投债信用利差影响因素研究[J].数学的实践与认识,2020,50(12):311-320.

[25]夏诗园. 基于KMV模型的地方政府债务风险预警研究[J].金融评论,2019,11(04):114-123.

[26]张海星,靳伟凤.地方政府债券信用风险测度与安全发债规模研究——基于KMV模型的十省市样本分析[J].宏观经济研究,2016,(05):48-60.

猜你喜欢

电子制作(2019年19期)2019-11-23 08:42:00

成长·读写月刊(2016年12期)2017-01-12 17:59:28

中国经贸(2016年19期)2016-12-12 13:18:46

商(2016年27期)2016-10-17 04:56:52

科技视界(2016年2期)2016-03-30 11:10:50

中国市场(2016年1期)2016-03-11 13:46:30

中国市场(2016年7期)2016-03-07 10:23:39

重型机械(2016年1期)2016-03-01 03:42:04

大连工业大学学报(2015年4期)2015-12-11 04:06:52

海军航空大学学报(2015年4期)2015-02-27 13:45:47