我国个人所得税扣除制度的效应分析与优化方略

2023-12-10 13:00:51梁季

改革 2023年11期

梁季

摘 要:完善个人所得税扣除制度是个人所得税改革的应有之义。扣除制度是个人所得税制度的必要、基本组成部分,对个人所得税职能作用的发挥具有重要影响。扣除类型和扣除方式的不同搭配组合会带来不同的政策效果。个人所得税扣除制度具有财政收入的弹性效应、收入分配调节的累进/退效应以及财政补贴效应。扣除制度设计不当会导致个人所得税落入收入分配调节“陷阱”和政策效应“陷阱”。對标理论与未来,我国个人所得税扣除制度的下一步优化应聚焦以下方面:一是对扣除项目进行科学归类,据以明确扣除方式;二是优化生计类扣除口径、扣除标准及其确定依据,将扣除制度对个人所得税收入和分配调节的不利影响最小化;三是丰富扣除方式,避免扣除制度的政策效应“陷阱”,充分释放其补贴效应。

关键词:个人所得税扣除制度;扣除项目;扣除方式

中图分类号:F812.2 文献标识码:A 文章编号:1003-7543(2023)11-0096-11

税收在国家治理中具有基础性、支柱性、保障性作用,个人所得税对保障财政收入、促进资源配置优化、维护社会公平正义均具有重要意义。党的二十大报告提出了“优化税制结构”的改革任务,要求“健全直接税体系、适当提高直接税比重、强化税制的累进性”,这对个人所得税改革提出了更高的要求。扣除制度是个人所得税制度不可或缺的组成部分,对个人所得税职能作用的发挥有着重要影响。因此,完善个人所得税扣除制度,是税制改革的应有之义。

我国个人所得税扣除制度随着1980年个人所得税的开征而建立,彼时构建了工资薪金减除费用按固定标准扣除、其他劳动性收入和财产租赁收入按比例扣除、利息股息等无扣除的基本扣除制度体系。之后我国个人所得税制度几经调整,但扣除制度始终沿袭1980年确定的基本框架,2018年以前仅对工资薪金减除费用标准进行了若干次上调①。2018年,我国个人所得税改革迈出了实质性的一步,建立了综合与分类相结合的税制模式,并构建了收入扣除和税前扣除方式相结合、以“成本费用扣除+基本减除费用+专项扣除+专项附加扣除+其他扣除”的多层次的扣除制度体系,其科学性和完整性得以大幅提升,但从实践运行来看,仍有完善空间。比如,我国个人所得税收入在GDP中的占比长期远低于其他国家,扣除制度安排不够科学合理是其原因之一。

目前关于我国个人所得税扣除制度改革的文献较多,但鲜有系统、深入分析个人所得税扣除制度的理论文献,且对于诸多重要的基本问题也未达成共识。以基本减除费用为例,国内现有文献对其内涵以及确定依据的讨论较为丰富,但观点差异较大。有观点认为,基本减除费用仅应覆盖基本生活成本支出,如“免征额的内涵是维持个人生存权利的基本生活费用支出的数量。社会贫困线是制定个人所得税免征额的重要参照依据,同时参考企业最低工资标准”[1],“以城镇居民个人基本生活费为标准对个人所得税减除费用额进行测算”[2];还有观点认为,基本减除费用不仅包含生计成本,而且包括取得收入发生的直接必要成本费用,“按照国际通行做法,个人所得税工薪所得扣除大致由费用扣除和生计扣除两部分组成”[3],“从法理上讲,个人所得税的综合费用扣除额包括两个方面的内容,其一是为取得收入而支付的必要费用,其二是维持纳税人本人和家庭成员的生计费用;综合费用扣除中的生计扣除额的确定应当以维持纳税人本人及家庭成员的最低生活费用为基础依据,而不能以平均收入、某一阶层的最高收入、平均消费支出为依据。在西方发达国家确定最低生活费用相对比较容易,可参照社会公认的最低生活保障水平确定”[4]。财政部在介绍《我国个人所得税基本情况》时认为,工薪费用扣除标准的确定需要综合考虑居民消费支出增长及物价上涨因素等情况。这意味着基本减除费用不仅要覆盖基本生计成本,而且要考虑居民其他消费支出。

从实践层面来看,个人所得税扣除制度及其额度的调整历来是社会各界的关注焦点。每年全国“两会”期间,关于“提高个人所得税起征点”的呼声不绝于耳。

因此,从个人所得税扣除制度改革要求以及运行实践来看,迫切需要系统、深入探讨个人所得税扣除制度的相关基本问题。比如,扣除制度为何重要,如何影响个人所得税职能作用发挥?扣除应分为哪些类型,其功能作用如何定位?各类扣除可以采取何种扣除方式,不同扣除方式对扣除制度作用的发挥有何影响?本文围绕上述问题展开研究,尝试构建我国个人所得税扣除制度的理论体系,即从扣除项目性质和扣除方式的视角,对个人所得税扣除进行分类,并讨论其政策效应。基于扣除项目的性质,将个人所得税的扣除分为成本费用类扣除和个人支出类扣除,个人支出类扣除又细分为生计类扣除和社会政策类扣除。基于扣除方式,将个人所得税的扣除分为收入扣除、税前扣除和税额扣除,前两种扣除方式会产生财政收入弹性效应、收入分配调节的“累进/退”效应,且扣除制度安排不当会产生收入分配调节“陷阱”和政策效应“陷阱”,税额扣除则会产生财政补贴效应,从而丰富我国个人所得税理论文献,更好地支撑个人所得税扣除制度改革。

一、扣除制度是个人所得税制度的必要、基本组成部分

从扣除方式来看,个人所得税扣除可分为收入扣除、税前扣除和税额扣除,其中收入扣除和税前扣除是最重要的扣除方式,这里以收入扣除和税前扣除为例,分析扣除制度对于个人所得税的重要意义。

扣除制度是所得税区别于流转税的本质特征。所得税的课征对象不是毛收入,而是扣除了各项成本、费用开支后的所得额,对所得而非收入征税是所得税区别于流转税的本质特征。所得税的计税逻辑起点为包含成本代价的收入,必须对其进行必要扣除,才能据以征收所得税。因此,所得税之所以异于流转税,就在于扣除制度。

扣除制度是个人所得税区别于企业所得税的关键特征。与企业所得税不同的是,个人所得税除了需要对与取得收入直接、强相关的成本费用支出进行扣除外,还要对与取得收入间接相关且构成纳税人必要支出的项目进行扣除,主要包括与人的生存和发展相关的扣除(简称生计类扣除),以及体现政府执政理念和社会政策导向的扣除(简称社会政策类扣除)。

扣除制度一定程度上决定了个人所得税治理价值的彰显程度。“税收一经产生,它就成为一柄可以操控的把手,各种社会力量都能握住这一把手,用以改变社会结构。”[5]税收的国家治理价值集中体现于个人所得税,且其彰显程度主要取决于扣除制度安排。就其政治治理功能而言,与人生存发展相关的扣除彰显了民主政治中“尊重和保障人权”的基本价值取向。扣除制度影响个人所得税收入分配调节作用的发挥,进而影响社会的公平正义。就其经济治理功能而言,扣除制度影响个人所得税的“自动稳定器”作用的发挥,从而影响宏观经济的稳定。与人健康、发展相关的扣除能改变“物质资本”与“人力资本”的对比关系,从而影响资源配置。就其社会治理功能而言,与生育赡养、养老以及捐赠相关的扣除,会影响社会道德氛围的形成、善治社会的构建,等等。

综上所述,扣除是将收入转换为所得之必需,是保障人之生存发展权利之必需。因此,扣除制度是个人所得税最基本和必要的组成部分。

二、个人所得税扣除的分类:基于扣除项目性质和扣除方式

基于分析需要,此处从扣除项目性质和扣除方式的视角,对个人所得税扣除进行分类。

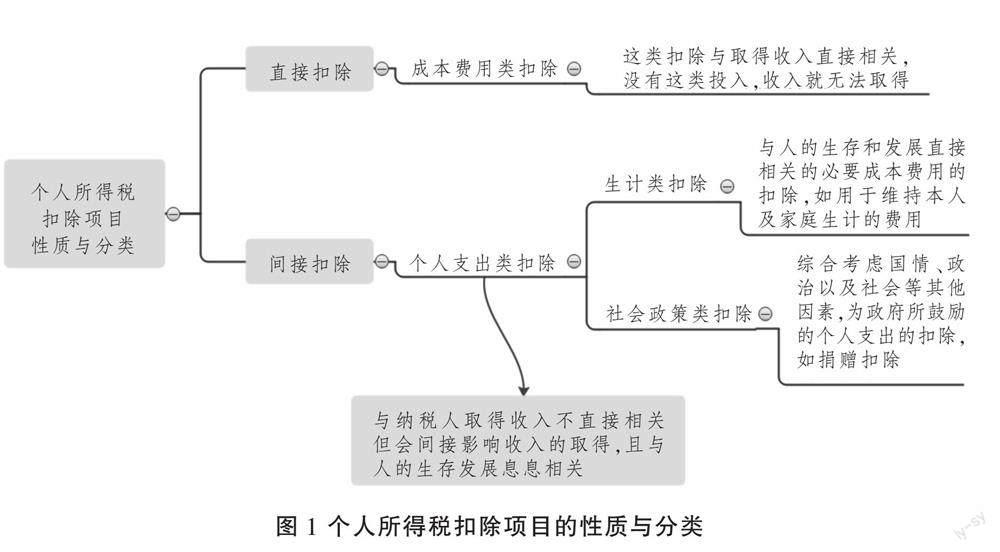

(一)个人所得税扣除分类:基于扣除项目性质的视角

1.性质相异的两大类、三小类扣除

基于扣除项目的性质,可以将个人所得税扣除分为两大类、三小类(见图1,下页)。两大类是指成本费用类扣除和个人支出类扣除。三小类扣除是指在两大类的基础上,又将个人支出類扣除细分为生计类扣除和社会政策类扣除。

成本费用类扣除与取得收入直接相关,即没有这类投入,收入就无法取得。比如,纳税人为取得经营性收入而购入的原材料,为取得劳动性收入所发生的通勤费以及购置的电脑等专用仪器设备。

个人支出类扣除与纳税人取得收入并不直接相关,但会间接影响收入的取得,且与人的生存以及社会发展息息相关。个人支出类扣除中的生计类扣除是指与人的生存发展直接相关的必要成本费用的扣除,如用于维持本人及家庭生计的支出;个人支出类扣除中的社会政策类扣除主要是综合考虑国情、政治以及社会等因素,或为减轻纳税人负担,或为减轻政府财政负担,为政府所鼓励的个人支出的扣除,如捐赠扣除、生育扣除等。

按照与取得收入的关联度强弱来看,成本费用类扣除强于个人支出类扣除,因而前者被称为直接扣除,后者被称为间接扣除。经过直接扣除后的所得称为纯所得,经过间接扣除后的所得称为净所得。

2.扣除项目性质不同,作用也不同

扣除项目的性质不仅决定了其扣除方式和扣除标准,而且在一定程度上反映了其在个人所得税制度中的作用。

成本费用类扣除使征税标准统一公平。经由成本费用类扣除,可以将不同来源(性质)的收入转化为均不含成本费用的、能够反映其真实纳税能力的纯所得,从而为同等征税划定统一起点。比如,同为劳动就业性收入,雇员取得工资薪金收入的成本费用(如办公设备成本、差旅费用等)多由雇主承担,其收入近似①于纯所得,而自雇者(典型如灵活就业者)取得的劳务性收入则包含了为取得收入所发生的、必要的相关成本费用(如房租、办公设备等),只有将后者的收入进行成本费用扣除后,才能转化为纯所得,真实反映自雇者纳税能力,也才能与工资薪金收入相比较,据以征税才会公平。与此类似,纳税人的经营性质的收入也需要进行成本费用扣除,扣除后的纯所得才能体现纳税人的真实纳税能力,与工资薪金等其他纯所得同等征税。

生计类扣除是与人的生存和发展直接相关的支出,为人的生产和再生产所必需,是保障人权(生存权和发展权)的具体体现,彰显税收的政治治理价值。生计类扣除又可细分为两类:一是与纳税人自身生存和发展相关的支出,如本人衣食住行支出等;二是纳税人为维系家庭成员生计的支出,如抚养赡养支出等。

社会政策类扣除体现了政府执政理念和社会发展战略,彰显税收的社会治理价值,影响税收的经济治理价值。税收是参与经济社会治理的重要手段,个人所得税也需贯彻社会政策意图,落实经济社会发展战略,扣除是实现上述功能的常用工具,典型如为应对人口老龄化、减轻纳税人养育负担的婴幼儿照护支出扣除,为促进人的能力发展的教育支出扣除。与生计类扣除的普适性相比,社会政策类扣除具有特惠性,即仅覆盖符合一定条件的纳税人群。

当然,上述扣除分类并非泾渭分明、一成不变。有些扣除类型性质较为模糊,划归哪类均能合理解释。比如纳税人的大病医疗扣除,既可以视作为提高工作效率而发生的、与取得收入直接相关的成本费用支出,又可以视为与人生存发展权相关的生计类扣除,还可以将其认定为政府为减轻医疗卫生财政负担而鼓励纳税人自行承担医疗支出的社会政策类扣除。

在实践中,各国视各时期经济社会政策的重点,动态调整某些扣除的性质。比如,在美国个人所得税发展过程中,越来越多的税前扣除从线下转为线上,典型如个人因受雇机构的办公地点变化而发生的搬家费用就是由最初的线下扣除转为线上扣除的[6]。

总之,经由上述三类性质的扣除,可以实现三项政策目标:一是确保个人所得税能够对反映真实纳税能力的“纯所得”而非“收入”征税;二是体现对纳税人生存权和发展权的保障;三是体现国家的社会政策导向。

(二)个人所得税扣除分类:基于扣除方式的视角

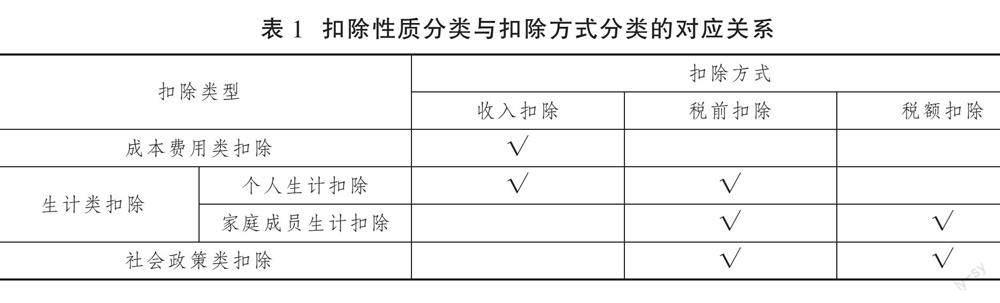

从扣除方式来看,个人所得税的扣除可分为收入扣除(Tax Exemption)、税前扣除(Tax Dedection)和税额扣除(Tax Credit)。收入扣除和税前扣除影响个人所得税税基,税额扣除影响个人所得税税额。税前扣除是个人所得税扣除的主要方式,但收入扣除和税额扣除在各国个人所得税制度中也较为常见。

收入扣除也称免税扣除。免税的本义是指政府基于某种考虑,对纳税人的某些收入豁免其纳税义务。在个人所得税中,成本费用类扣除往往采用收入扣除方式,体现对弥补成本部分的收入免税的理念。也有些国家对生计类扣除采用收入扣除方式,这体现了政府对维持人之生存发展的收入视为免税收入,仅对高于生计类支出部分的收入才征税的治税理念。收入扣除可以有效消除因不同性质收入中成本费用占比不同而导致的纳税能力差异。通常而言,通过收入扣除,理论税基(也称经济税基,Tax Base)得以确立,应纳税所得额(Taxable Income)的基础得以形成。

税前扣除也称税基扣除,是在理论税基基础上的一种扣除,是对税基的调整。经过税基扣除,最终确定应纳税所得额,进而确定适用税率。在个人所得税中,生计类扣除、社会政策类扣除均可采用税前扣除方式,如医疗卫生、教育培训捐赠扣除等,税前扣除是适用范围最为广泛的一种扣除方式。

税额扣除也称税额抵免,是将某些支出的一定比例或全部从其应纳税额中扣除,因为直接冲减税额,所以会产生退税效应,这是税额扣除区别于前述两类扣除的显著特征。税额扣除的政策效应最好,但对个人所得税收入的影响也更直接。在实践中,各国往往对关乎国家发展战略的重点社会政策类扣除采用税额扣除方式,比如英国的工作税收抵免(Working Tax Credit)、美国的儿童税收抵免(Child Tax Credit)等。

综上,成本费用类扣除采用收入扣除方式,生计类扣除采用收入扣除或税前扣除方式,社会政策类扣除采用税前扣除或税额扣除方式,但扣除类型与扣除方式对应关系并非一成不变,而是动态调整的。两者对应关系通常如表1所示。

(三)扣除性质与扣除方式的不同组合可带来不同政策效果,反映不同国家治理功能

扣除性质分类与扣除方式分类的不同搭配,会对纳税人负担和财政收入产生不同的影响,政策效应也有较大差异,于国家治理的价值也有所不同。比如,若个人生计扣除采用收入扣除方式,则更能体现优先保障基本人权(生存权)的价值理念,突出彰显其政治治理价值;捐赠类扣除采用税前扣除而非收入扣除和税额扣除的方式,则意味着其扣除优先级低于生计类扣除,且因税前扣除仅能部分抵减税款,可抵减税款规模因纳税人收入水平不同而变化,因此,或无法抵减(纯所得-生计类扣除为负),或按照最高边际税率抵减,从而体现政府引导个人依其能力量力捐赠的理念,反映税收的社会治理价值“要适度”的理念;再比如,鼓励生育相关的支出扣除若从税前扣除调整为税额扣除,则可有效避免因纳税人收入过低(如低于其收入扣除和税前扣除规模)而导致其无法享受政策红利的问题,确保纳税人对该项政策“应享尽享”,同时因税额扣除与纳税人适用税率无关,即高、低收入者均可按同等税额扣除,因而对低收入者的“好处”(可扣除额度/收入)相对更大,也有利于促进公平,彰显其政治治理价值。

总之,扣除类型及扣除方式的不同组合,不仅影响纳税人负担和政府财政收入,而且是贯彻国家执政理念、体现价值导向、落实重大发展战略的有力制度工具。

三、个人所得税扣除制度的四大效应分析

个人所得税具有筹集财政收入和调节收入分配两大功能,而扣除制度对这两大功能均具有重要影响,并产生四大效应。

(一)扣除制度的财政收入的弹性效应

在前述三种扣除方式中,收入扣除和税前扣除影响个人所得税税基,税额扣除直接减少个人所得税收入。因此,个人所得税的扣除制度或缩减税基,或减少税额,从而对个人所得税的收入能力产生影响。

税基大小以及税率高低决定了一个税种的收入能力,个人所得税也不例外。尤其是,作为个人所得税扣除最主要的扣除方式,收入扣除和税前扣除对个人所得税的收入能力具有“弹性”效应。这是因为,收入扣除和税前扣除项目越多、扣除标准越高,税基缩减的程度越大,与之相适用的最高边际税率越低,进而对个人所得税收入产生紧缩的“乘数”效应,反之产生收入扩张的“乘数”效应,下面以简单的示例进行分析。

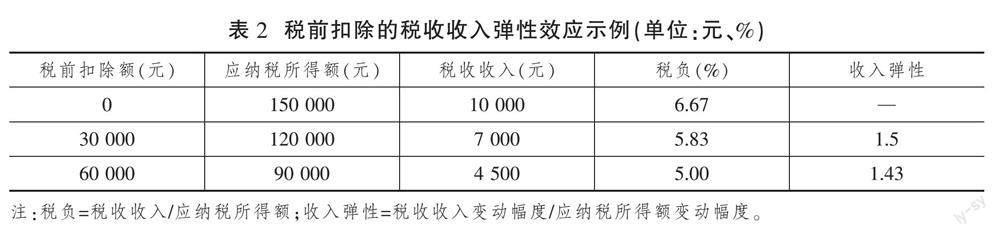

比如,对纯所得为15万元的A纳税人而言,假设10万元以下的应纳税所得部分适用5%的税率,10万元至20万元的应纳税所得部分适用10%的税率,在税前扣除为0元、3万元、6万元三种情况下,A纳税人缴纳的税款、负担的税负以及税收收入弹性情况如表2所示。

从表2可以看出,随着税前扣除额的提高,政府的税收收入在减少,且降幅高于税基减幅,从而使得收入弹性大于1,产生财政收入的乘数效应。

在我国目前个人所得税税率结构和级距的情况下,扣除额的财政收入的弹性效应如表3(下页)、图2(下页)和图3所示。可以看出,对于任何级次的税基规模而言,其扣除额的税收收入的弹性均大于1。在税基规模一定的情况下,税收收入的弹性效应随着扣除额的提高而变大(见图2,下页)。比如,在税基为30万元的情况下,税前扣除额从0万元提高至1万元时,税收收入弹性为1.39,而扣除额从2万元提高至3万元时,税收收入弹性随之提高至1.43,依此类推,税收收入弹性不断提高。税收收入的弹性随着税基规模的提高在每一税率阶梯后呈现先升后降的趋势(见图3),即呈波浪式“倒U”型变动。如在税前扣除额从1万元提高至2万元的情况下,税基为14.4万元时,税收收入弹性为1.23;而税基为16万元时,税收收入弹性陡增至2.29;而税基为18万元时,税收收入弹性又降至1.99。

个人所得税的收入扣除和税前扣除会产生财政收入的弹性效应的启示意义在于,收入扣除和税前扣除水平不可过高,否则会限制个人所得税的收入能力,进而影响其保障财政收入、宏观调控的“自动稳定器”作用。弹性效应随着扣除额与税基的增加而提高的启示意义在于,对于扣除额的调整要慎重,要充分考虑对财政收入的影响。

(二)扣除制度的收入分配调节的“累进/退”效应

收入扣除和税前扣除对不同收入者税负的影响是不同的,即高收入者从收入扣除和税前扣除提高中获益更大,从而对个人所得税的收入分配调节能力产生“累退/进”效应,不利于社会的公平正义。

如前文所述,收入扣除和税前扣除項目的多寡以及扣除水平会对个人所得税的税基及其适用的最高边际税率水平产生重要影响,进而在一定程度上决定了纳税人的税负。对于高收入者而言,其适用的最高边际税率也相对较高,当增加收入扣除和税前扣除项目或提高扣除标准时,纳税人按照最高边际税率的比例减少其纳税额,相应高收入者税款减少的规模更大,税负降低更多,从而产生收入分配的“累退”效应,反之亦然。比如,对于纯所得分别为10万元和15万元的A和B两位纳税人,假设10万元以下的应纳税所得适用5%的税率,10万~20万元的应纳税所得部分适用10%的税率,在税前扣除分别为0元、3万元、5万元的情况下,A、B纳税人分别应缴纳个人所得税、平均税负以及二者税负差距情况如表4所示。

从表4可以看出,当税前扣除额从0元分别提高至3万元和5万元时,A纳税人税负分别下降1.5个、2.5个百分点,B纳税人税负分别下降2个、3.4个百分点,从而使得A、B纳税人税负差距从1.7个百分点分别下降至1.2个、0.8个百分点,二者税负差距随着扣除额的提高而不断缩小。这意味着,随着税前扣除额的提高,尽管A、B纳税人的税负均在下降,但高收入者(B纳税人)的税负下降速度更快,使得A、B纳税人的税负差距在不断缩小,产生了收入分配调节的“累退”效应。反之,则会产生收入分配调节的“累进”效应。

因此,扣除制度收入分配调节的“累进/退”效应意味着,对于普适性扣除项目范围扩大以及扣除标准提高要慎重,否则会对收入分配产生“逆向”调节。

(三)扣除制度的收入分配调节“陷阱”和政策效应“陷阱”

收入扣除和税前扣除制度安排不当会产生两大“陷阱”效应,即收入分配调节“陷阱”和政策效应“陷阱”。

1.扣除制度的收入分配调节“陷阱”效应

当收入扣除和税前扣除之和高于纳税人应税收入时,纳税人不需要缴纳个人所得税。因此,如果收入扣除和税前扣除项目过多、扣除标准过高,会导致大量且收入差距较大的纳税人均不纳税,从而使得个人所得税对这部分纳税人的收入无法发挥调节作用。在这种情况下,无论个人所得税其他税制要素设计多么完美,其收入再分配的作用也无法充分发挥,从而落入收入分配调节“陷阱”。

个人所得税是否会落入收入分配调节“陷阱”,关键取决于收入扣除和税前扣除项目以及扣除标准的确定。扣除标准越高,不缴纳个人所得税的纳税人数量越大,收入分配调节能力越弱。比如,2011年我国个人所得税工资薪金费用扣除标准从2 000元/月提高至3 500元/月,使得我国工资薪金纳税人数量从6 800多万人降至2 800多万人①,占当年城镇就业人数的比重不足8%②,这意味着我国个人所得税对超过92%的就业人员的收入调节无力,从而难以体现不同纳税能力缴纳不同税收的纵向公平原则。而工资薪金历来是我国居民的主要收入来源,2011年工资薪金收入占城镇居民可支配收入的比重达到85%③,工资费用扣除标准的提高一定程度上使得我国个人所得税落入收入分配调节“陷阱”,限制了我国个人所得税的收入分配调节作用的发挥。

2.扣除制度的政策效应“陷阱”

收入扣除和税前扣除制度安排不合理还可能产生政策“陷阱”效应。以我国现行个人所得税为例,对于那些年综合所得收入在6万元以下的纳税人而言,无论专项附加扣除政策如何调整,专项附加扣除范围如何扩大、扣除标准如何提高,其都无法享受政策调整带来的好处。这意味着,专项附加扣除政策调整对年收入在6万元以下的纳税人而言没有影响,政策效应为0,从而落入政策效应“陷阱”。

扣除制度的收入分配调节“陷阱”和政策效应“陷阱”的启示意义在于,普适性的收入扣除和税前扣除标准不可过高,否则会将大量的纳税人排除在个人所得税调节范围之外。同时,对那些针对特定纳税人群且国家强力倡导的社会政策类扣除不宜采用税前扣除的方式,否则会影响政策激励实效。

(四)扣除制度的财政补贴效应

通过合理的扣除方式(如税额扣除)安排,个人所得税扣除制度可产生财政补贴/支出效应,即政府通过设置扣除政策享受条件,减轻特定人群税负,以税收方式将财政资金定向补贴给特定人群。因此,从纳税人角度看,个人所得税扣除可以减轻享受政策的纳税人负担,少缴税款,相较于未享受扣除政策的纳税人而言,相当于获得了一笔财政补贴。从政府角度看,个人所得税扣除减少了政府收入,相当于政府向享受扣除政策的纳税人支付了一笔财政补贴。具有财政补贴效应的个人所得税扣除政策被广泛应用于各国社会福利计划,如就业、教育和医疗补贴等。

(五)扣除制度的四大效应关系分析

在扣除制度的上述四大效应中,前三个效应是针对收入扣除和税前扣除方式而言的,第四个效应与税额扣除相关。

前三个效应均表明,收入扣除和税前扣除的标准水平不可过高,否则会对个人所得税的收入能力和收入分配调节能力产生不利影响。影响收入扣除和税前扣除水平的因素既有客观的(比如与取得收入的成本费用的直接扣除),也有主观的(比如生计类扣除等间接扣除),后者是确定收入扣除和税前扣除标准的关键。这就要求严格限定间接扣除项目范围、扣除口径以及扣除标准,且需要建立科学、稳定的间接扣除调节机制,避免对个人所得税收入及其分配调节效应产生严重不利影响。

第四个效应表明,个人所得税的扣除制度是落实国家发展战略和社会政策的良好工具,可与财政补贴/支出产生同样的政策效果,且方式更直接高效、激励效果更好。因此,对于那些体现国家发展战略导向且在一定时期内重点推进的社会政策类扣除项目,可以采取税额扣除方式,以更好地发挥扣除制度的社会政策效应。当然,收入扣除制度的补贴效应会直接、等额减少个人所得税收入,因而要限定补贴效应的发挥,即采用税额扣除的项目不宜过多,扣除标准不宜过高。

因此,扣除制度的收入弹性效应和收入分配的累进/退效应是相互关联、相互统一、同向共振的,而收入扣除和税前扣除制度的政策效应“陷阱”则可以通过税额扣除制度的補贴效应予以弥补。

四、个人所得税扣除制度的优化路径

对标个人所得税扣除制度的四大效应分析框架,理想的个人所得税扣除制度体系应该是扣除范围完整、准确,扣除项目分类科学,扣除标准合理,并配以合宜的扣除方式。具体而言,扣除范围要涵盖成本费用类、生计类以及社会政策类扣除。成本费用类扣除据实扣除①,以体现纳税人的真实纳税能力;生计类扣除既要覆盖纳税人生存成本又不可过高,否则会影响个人所得税职能的发挥,从而要求生计类扣除口径准确、调整机制稳定、调整依据科学;社会政策类扣除依不同时期政府施政理念、发展战略、发展重点而动态优化扣除项目、扣除方式、扣除标准。

為了更好地发挥我国个人所得税筹集财政收入和调节收入分配的职能,基于当前我国个人所得税扣除制度实际,对标上述扣除制度目标,未来我国个人所得税扣除制度改革应聚焦于以下方面:

第一,对现行扣除项目进行科学归类,为确定扣除优先顺序、扣除原则以及方式、实现扣除项目与扣除方式的合理搭配奠定基础。将劳务报酬、稿酬所得以及特许权使用费用收入的20%费用减除、经营所得减除、财产转让收入减除划归为成本费用类扣除,将现行的6万元减除费用划归为生计类扣除,将专项附加扣除和捐赠扣除划归为社会政策类扣除。将“四险一金”(免税优惠)从专项扣除调整为免税收入或者不征税收入。相应上述扣除项目的扣除优先顺序调整为:从“四险一金”到成本费用类扣除再到生计类扣除,最后为社会政策类扣除。

第二,优化生计类扣除口径、扣除标准及其标准确定依据,在保障人之生存发展权的基础上,最大限度降低扣除制度的收入弹性效应和收入分配调节的累退效应对个人所得税功能产生的不利影响。一是建议生计类扣除采用“标准扣除*赡/抚养系数”的原则,既考虑纳税人的实际情况差异,又考虑制度的简洁、可操作。二是将扣除口径明确为“为维持人生存的基本生计支出”,以兼顾纳税人生存及个人所得税功能的发挥。三是基于我国城乡二元巨大差异的国情,并参考国际实践,建议以城市居民最低生活保障标准为依据确定生计类扣除标准,并随着城市居民最低生活保障标准或物价指数的变动而动态调整,以保障纳税人的生存发展权。为了兼顾保障民生的目标,应合理设置低档税率,减轻较低收入者负担;而对于特定纳税人群的某类大额、刚性的合理支出,则通过增设社会政策类扣除、优化扣除方式的办法减轻其税负。

第三,丰富社会政策类扣除的扣除方式,充分释放扣除制度的社会政策效应和补贴效应。目前我国个人所得税社会政策类扣除以税前扣除方式为主,扣除方式较为单一,限制了扣除制度政策效应的发挥。未来可考虑将婴幼儿照护扣除从税前扣除转为税额扣除,税额扣除标准可依照税前扣除标准*某一边际税率(如10%或20%)的方式设定,这样既可以有效避免落入扣除制度的政策效应“陷阱”、发挥扣除制度的“补贴”效应,又能将“补贴”效应更多地惠及中低收入群体,间接发挥调节收入分配的作用。 [Reform]

参考文献

[1]曹桂全.我国个人所得税免征额制度研究[M].天津:南开大学出版社,2017.

[2]刘佐,李本贵.个人所得税税前扣除的国际比较[J].涉外税务,2005(8):49-55.

[3]李林君.中国个人所得税工薪所得费用扣除标准化设计——基于对收入等级区域家庭规模及结构的细分[M].北京:首都经济贸易大学出版社,2018.

[4]杨斌.论确定个人所得税工薪所得综合费用扣除标准的原则和方法[J].涉外税务,2006(1):9-15.

[5]哈罗德·格罗夫斯.税收哲人:英美税收思想史二百年[M].刘守刚,刘雪梅,译.上海:上海财经大学出版社,2018:190.

[6]马珺.个人所得税税前扣除的基本逻辑:中美比较分析[J].国际税收,2019(9):20-28.

Analysis of the Effect and Optimization Strategy of Personal Income Tax Deduction System in China

LIANG Ji

Abstract: Improving the personal income tax deduction system is a necessary aspect of personal income tax reform. The deduction system is a necessary and fundamental component of the personal income tax system, and has a significant impact on the functioning of the personal income tax function. The different combinations of deduction types and deduction methods will bring different policy effects. The personal income tax deduction system has the elastic effect of fiscal revenue, the progressive/regressive effect of income distribution adjustment, and the fiscal subsidy effect. Improper design of the deduction system can lead to personal income tax falling into the "trap" of income distribution regulation and policy effects. The next step in optimizing China's personal income tax deduction system should focus on the following areas: firstly, scientifically categorizing deduction items and clarifying deduction methods based on them; the second is to optimize the scope, standards, and criteria for determining livelihood deductions, and minimize the adverse impact of the deduction system on personal income tax income and distribution regulation; the third is to enrich the deduction methods, avoid the policy effect "trap" of the deduction system, and fully release its subsidy effect.

Key words: the deduction system of personal income tax; deduction items; deduction methods