金融科技对XY银行盈利能力的影响分析

2023-12-06 19:42张培,刘清锐

中国管理信息化 2023年18期

张培,刘清锐

[摘 要]近年来,商业银行逐步将金融科技引入自身日常经营中。借助先进的金融科技,银行的服务效率和服务水平逐步提升,盈利能力有了一定的提高。文章首先从金融科技投入、金融科技发展规模以及金融科技应用3个层面分析XY银行金融科技的使用现状,然后建立模型实证分析金融科技对其盈利能力的影响,最后从宏观和微观两个角度提出利用金融科技提高XY银行盈利能力的建议。

[关键词]金融科技;盈利能力;XY银行

doi:10.3969/j.issn.1673 - 0194.2023.18.041

[中图分类号]F832;F830[文獻标识码]A[文章编号]1673-0194(2023)18-0126-03

0 前 言

金融科技(Financial Technology)于2011年首次正式提出,主要是指科技公司利用前沿科技为证券、银行、保险等金融机构提供技术支持。银行内部通过在信贷、结算、风控等项目中运用金融科技,使得整体运营成本下降,各项业务的处理效率大大提高,使得银行客户的体验感较好,满意度增加,间接提高了银行的盈利能力[1]。但是,随着银行外部第三方互联网金融的快速崛起,其通过为客户提供个性化的金融服务,给包括XY银行在内的银行类金融机构带来了诸多负面影响,间接削弱了商业银行的盈利能力。

1 XY银行金融科技现状分析

1.1 XY银行金融科技人力和财力投入层面

XY银行成立于1988年8月,自成立以来就非常重视金融科技的投入,通过增加信息科技的资金投入和金融科技从业人员的数量来推动银行金融科技水平不断提升。根据XY银行年报数据,2019年、2020年和2021年XY银行金融科技人员占全部工作人员的比重分别是4.51%、4.82%和6.45%,2022年上半年科技人员占比达到8.67%,较2021年末提升2.22%;2019年、2020年和2021年XY银行信息科技投入分别为35.65亿元、48.62亿元、和63.64亿元,较2018年、2019年和2020年同比增长24.66%、36%和30.89%;2022年5月17日,XY银行金融科技研究院成立,围绕行业应用瓶颈和发挥高水平金融科技优势,致力于打造一批高技术含量的金融科技成果。

1.2 XY银行金融科技发展规模层面

XY银行提出FGBC融合的概念,将众多金融端口进行有机融合,从而打造自身的金融生态圈,实现自身服务质量的提高和服务场景的多元化。其中,F端是传统的金融机构端;G端是政府端;B端是企业端,是XY银行重点关注的领域;C端是零售端,是商业银行业绩增长的主要爆发点。众多端口建立完成后,通过各端口间相互交流与共享,XY银行金融科技的发展规模不断壮大,自身的结算业务规模和存贷款业务规模都有了显著的扩大。

1.3 XY银行金融科技应用层面

在金融科技的应用上,XY银行致力于打造涉及场景金融加投资的金融生态,该行的金融服务平台越来越受到客户的青睐。XY银行建立涵盖兴业集团的智能风控平台,借助该平台实现银行智能化的风险预警和内部控制,努力提高自身管理的精细化水平。通过金融技术加持,企业人工智能的服务场景更加多元化,在降低人工压力的同时提高了服务智能化水平。借助金融科技,XY银行的网上银行客户数以及手机银行客户数逐年上升,尤其是手机客户数呈快速增长趋势。

2 金融科技对XY银行盈利能力影响的实证研究

2.1 变量选取

2.1.1 被解释变量选取

反映商业银行盈利的指标主要有总资产收益率(ROA)和净资产收益率(ROE)。本文选取ROA来表示XY银行的盈利能力,其是根据商业银行净利润与银行总资产的比率计算所得。

2.1.2 解释变量选取

本文将金融科技的发展水平分为外部金融公司的发展水平和内部商业银行的金融科技水平,选取上述两个变量作为核心解释变量[2]。外部金融公司利用第三方支付平台对银行的传统存贷业务造成负向影响,因此选择第三方支付交易总额(IPT)来证明金融科技企业对商业银行收益的冲击。商业银行内部金融科技的应用主要体现在网上交易规模上,因此选取网上银行支付规模总额(NET)来衡量XY银行内部金融科技水平的高低[3]。

2.1.3 控制变量选取

总资产规模(LNTA):银行资产总额在某种程度上代表了银行的财务实力和稳定性,能够吸引更多的客户到银行办理各种存款业务,从而给银行带来了更多的资源,产生了一定的规模经济,有助于促进银行稳定发展。

收入成本比率(CIR):可以反映商业银行盈利水平和商业银行的成本水平。

不良贷款率(NPL):不良贷款率较低时,银行资产质量较好,经营风险水平相对较低。

贷存比(LDR):存款规模影响贷款规模,银行贷款收益影响银行盈利能力。

国内生产总值增长率(DGDP):我国宏观经济环境会影响商业银行的收入水平。通常经济与金融市场发展越积极,对商业银行业务的需求量越大,商业银行的非利息收入增加,从而提高商业银行的盈利水平。

本文所选取相关变量的类型、名称、符号以及说明如表1所示。

2.2 样本选择与模型建立

本文选取XY银行2015—2022年的季度数据,其中XY银行业务相关数据来自银行的公开年报,宏观经济数据来自国家统计局的官方网站,金融科技发展水平及第三方的交易量相关数据来自CSMAR数据库。运用时间序列回归模型分析的方法,构建如下模型:

ROAt=a+α1IPTt+α2NETt+α3LNTAt+α4NPLt+α5LDRt+α6CIRt+α7DGDPt+μ(1)

式(1)中,a表示常数项,t代表所选样本数据所对应的季度数据,μ表示随机扰动项,IPT代表第三方支付交易总额,NET代表网上银行支付规模总额,LNTA代表XY银行资产规模的对数,NPL代表XY银行的不良贷款率,LDR表示XY银行的贷存比,ICR代表XY银行的成本收入比,DGDP代表国内生产总值的增长率,α1、α2、α3、α4、α5、α6、α7是解釋变量IPT、NET、LNTA、NPL、LDR、CIR、DGDP的偏回归系数。

2.3 实证分析

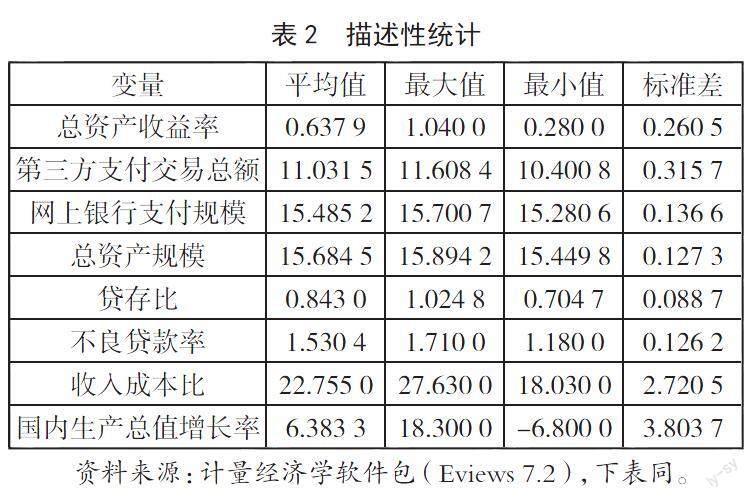

2.3.1 描述性统计

首先对变量进行描述性统计,观察表2可得,总资产收益率最大值为1.04,最小值为0.28,说明XY银行的盈利能力在逐步提高。对这些变量进行处理之后,我们可以初步判定,第三方支付交易总额、网上银行支付规模对XY银行的总资产收益率有不同的作用和影响。

2.3.2 模型回归分析

(1)参数估计。依据建立的多元线性回归模型,用最小二乘法(Ordinary Least Squares,OLS)对方程进行估计,估计结果如表3所示。可决系数R2为0.664 8,

说明模型拟合程度较好;DW值用来衡量回归残差是否存在序列,其值为1.731 1,在2的附近,说明残差序列不相关,也说明解释变量可以有效地解释被解释变量。Prob(F-statistic)是F统计量的概率,其值为0.005 8,小于0.05,说明所建立的回归方程结果显著。

(2)多重共线性检验。利用Eviews对模型进行逐步回归消除多重共线,逐步回归后的方程如下:

Y=20.619 0-0.342 2X1+1.015 3X2-0.045 3X5-0.977 3X6+μ(2)

对逐步回归后的模型进行方差膨胀因子检验,结果不存在多重共线性,回归方程拟合优度好,结果显著。

(3)实证结果分析。利用Eviews 7.2对模型逐步回归,依据回归结果可知,第三方支付交易总额回归系数为-0.342 2,即第三方支付交易总额每上升1个单位,将会使总资产收益率下降0.342 2个单位;网上银行支付规模回归系数为1.015 3,即网上银行支付规模每上升1个单位,将会使总资产收益率上升1.015 3个单位,说明XY银行内部通过利用金融科技办理网上业务,对银行的盈利能力产生了积极影响。

3 结论与建议

3.1 研究结论

金融科技的应用对XY银行盈利能力的影响有利有弊。依据回归方程(2)可知,从我国第三方金融科技公司的发展来看,第三方支付交易总额的回归系数为-0.342 2,呈现出明显的负向效应;从XY银行自身金融科技的使用来看,网上银行支付规模的回归系数为1.015 3,呈现出明显的正向效应。正向效应大于负向效应,说明整体上金融科技对其盈利能力是有积极的影响。

3.2 政策建议

从政府层面来说,当前金融科技应用范围逐渐扩大,政府部门需要针对金融科技下商业银行业务的新特点制定有针对性的法律条款,规范商业银行的各种行为,确保互联网金融的安全,保护客户的合法权益不受损害[4]。

从XY银行层面来说,银行应时刻保持创新意识,将科技创新融入自身业务的各个环节,推动服务质量提高,建立多元化的服务场景,及时了解客户对银行产品的需求并有针对性地创新金融产品,增强客户的黏性,构建金融科技下的新型金融模式,实现真正的转型升级发展[5]。此外,金融科技的应用需要引进和培育专业化的金融科技人才,XY银行应通过引进人才、员工培训、与高校合作共同进行科研技术发展平台建设等,提升银行金融科技的整体水平,实现资源共建共享。

主要参考文献

[1]金洪飞,李弘基,刘音露.金融科技、银行风险与市场挤出效应[J].财经研究,2020(5):53-58.

[2]谷政,石岿然.金融科技助力防控金融风险研究[J].审计与经济研究,2020(1):16-17.

[3]于波,周宁,霍永强.金融科技对商业银行盈利能力的影响:基于动态面板GMM模型的实证检验[J].南方金融,2020(3):30-39.

[4]于千惠.金融科技应用对商业银行盈利能力的影响研究[D].烟台:山东工商学院,2021:13-25.

[5]王蕊,康靖.金融科技发展与商业银行盈利能力的负相关关系及异质性分析:基于中国210家银行面板数据[J].西华大学学报,2021(5):42-47.

猜你喜欢

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29