个税税负、市值管理与高管减持

——基于股权激励配套措施的研究

2023-12-05 01:23:26戴德明赵佳雯孙安文

烟台大学学报(哲学社会科学版) 2023年6期

戴德明,赵佳雯,孙安文

(1.中国人民大学 商学院,北京 100872;2.英国曼彻斯特大学,曼彻斯特 M139PL)

我国2005年开启股权分置改革试点工作以来,股权激励办法在促进资本所有者与劳动者形成利益共同体、增强企业核心竞争力等方面发挥了一定的积极作用。(1)中国证监会于2005年12月31日发布《上市公司股权激励管理办法(试行)》,2016年7月13日发布《上市公司股权激励管理办法》,2018年8月15日又对文件进行了修订。但也有业界人士提出,对实践中公司高管所反馈的税收负担偏重、纳税期限较为紧迫等问题也应予以适当关注。全国人大代表、原深圳证券交易所党委书记兼理事长王建军,在2019年、2020年、2021年连续三次提出关于完善股权激励相关配套措施的提案。王建军认为,当前上市公司股权激励的对象在缴纳个税时存在自身现金流入与纳税现金流出时点不匹配、税负偏重等问题。(2)程丹:《推进证券罚没款赔先罚后机制,减轻股权激励税费负担》,《证券时报》2021年3月6日,第1版。深圳证券交易所2018年的年度总结报告中也提出,截至2018年末,深圳证券交易所上市公司中已有1007家公司累计实行了1707项股权激励计划,但上市公司中普遍存在股权激励效果欠佳的现象,原因是相关税收负担偏重且纳税时点较早。(3)郝昕:《深市公司股权激励和员工持股情况分析》,《证券市场导报》2019年第10期。

影响股权激励办法实施效果的税收因素主要包含两点:首先是公司高管的税收负担大小,其次是纳税期限的紧迫程度。在税收实践中,公司高管的股权激励单次金额往往超过50万元,须按照个人所得税中工资薪金所得计税,适用最高税率45%。(4)胡华:《平均税率与个人所得税的收入调节功能比较研究》,《数量经济技术经济研究》2019年第6期。税务机关最初允许激励对象在限制性股票解锁或者股票期权行权后6个月内分期缴纳税款(财税〔2009〕40号),后又宽限至12个月内分期缴纳税款(财税〔2016〕101号)。但依照《证券法》的规定,公司高管在获得本公司股票后6个月内卖出股票的行为属于短线交易,出售收益归公司所有。这就意味着,公司高管在行权后6个月内无法通过出售刚解锁的股票来缴纳股权激励相关个人所得税,客观上导致公司高管存在较大的纳税资金压力。

税收在很大程度上会影响个人和企业的决策,因此是企业设计金融工具时需要考虑的关键因素,也是决定金融工具能否发挥预定功能的关键因素。与股权激励办法相对成熟的国家相比,我国股权激励及税收等方面的制度细节可能还需要进一步完善,以期增强股权激励办法的实施效果。例如,对于激励性股票期权(Incentive Stock Option,ISO),美国相关税收法规规定,激励对象行权后若未立即出售股票,可以暂时不纳税,此举使得行权资金的流入与税款的支出在时间上得到匹配,减轻了被激励对象的负担。我国税收法规规定,激励对象行权后即产生纳税义务,但《证券法》又有禁售期的规定,使得高管必须另行筹措资金以支付税款。诸如此类相关配套措施之间的不一致,可能会影响股权激励办法的实施效果。

在股权激励的相关实践中,公司高管的盈余管理行为是影响股权激励实施效果的重要因素。已有研究发现,在公司发布股权激励方案后,公司高管更倾向于向上的盈余管理,(5)刘宝华、罗宏、周微:《股权激励行权限制与盈余管理优序选择》,《管理世界》2016年第11期。且在达到业绩条件的后续期间内更多地行权并减持手中的股票,(6)Cheng Q, Warfield T D, “Equity Incentives and Earnings Management” ,Accounting Review, vol.80, no.2(April 2005),pp.441-476.公司高管持有的未行权期权越多,使用盈余管理上调利润的幅度越大。(7)Cornett M M, Marcus A J, Tehranian H, “Corporate Governance and Pay-for-performance: The Impact of Earnings Management”,Journal of Financial Economics, vol.87,no.2(April 2008),pp. 357-373.但由于我国股权激励办法中存在上述相关配套措施之间不一致的问题,公司高管会受到激励收益流入与纳税支出在时点上不匹配的影响,其行为模式可能与境外研究所发现的结论不同,即公司高管会通过盈余管理调低利润来降低股价,从而减少应纳税所得额,降低解锁日或行权日的税负压力。对于上述我国资本市场特有的制度安排,尚未有研究进行系统验证。

此外,有些学者通过理论和案例分析对比中美股权激励的税收政策,发现我国的股权激励税负偏重、纳税义务发生时点较美国大幅前移。(8)娄贺统、郑慧莲、张海平、吕长江:《上市公司高管股权激励所得税规定与激励效用冲突分析》,《财经研究》2010年第9期。还有学者通过实证检验发现,公司高管为了规避税负,会选择将期权的行权日倒签至股价最低的时点,且税收优惠越多,在股价最低点行权的概率越大。(9)杨慧辉、潘飞、梅丽珍:《节税驱动下的期权行权日操纵行为及其经济后果研究》,《中国软科学》2016年第1期。公司高管也会为了取得税率优惠,推迟出售股票的时点。(10)Jin L, Kothari S P, “Effect of Personal Taxes on Managers’ Decisions to Sell Their Stock” ,Journal of Accounting &Economics, vol.46,no.2(June 2008),pp. 23-46.

综上,现有研究发现,公司高管存在压低股价、规避税负等行为。高管为了规避税负采用了多种方法,包括使用盈余管理压低股价、人为倒签行权日等,但对于这些方法的实际避税效果尚无定论。实务界纳税困难等现象客观上仍然存在。由于减持股票可以在短时间内获得大量资金,公司高管可能会通过减持股票的方式来缓解纳税资金压力,所以本文拟从公司高管减持股票的角度入手探究税负压力的大小,从而对上述问题进行检验。

本文针对实践中热议的股权激励相关配套措施中所存在的问题展开研究,以期为完善相关配套措施提供有证据支持的政策建议。据此,本文将采用理论分析和计量经济分析相结合的方法。

本文基于2010—2018年我国A股市场非金融行业公司的数据,围绕两个问题展开研究。首先,作为股权激励对象的公司高管是否会出于规避解锁日税收负担的目的而进行盈余管理?其次,公司高管是否会采取减持股票的方式来缓解其缴纳个人所得税的资金压力?研究发现,公司高管在年末进行盈余管理时,会对其即将承担的个人所得税税负作出合理预期,其避税动机会对业绩达标、获取更多股票收益等起到一定程度的抵消作用。这说明公司高管的盈余管理行为源于股权激励相关的多重动机,规避税负是其中的重要一项。此外,公司高管如果在解锁日的应纳税额较高,则会在之后的6个月内更多地减持股票,这说明高管纳税困难的现象并非个例,减持股票是缓解纳税资金压力的一种重要方式。

研究结果表明,股票期权相关的个人所得税税负对股权激励办法的激励效果可能存在一定影响。本文的贡献体现在以下三个方面:一是对实践中存在的高管纳税困难问题进行了数据论证,有利于促进股权激励及相关税收政策目标协调一致,优化各项政策的实施效果。二是丰富了现有关于盈余管理动机的研究。已有研究通常认为,公司高管为了达到行权条件或者使其持有的股权能够获得尽可能高的转让价差,会着重进行向上的盈余管理。然而,本文将个税负担纳入到股权激励的情境下后,发现公司高管会出于避税的目的降低向上盈余管理的幅度。三是提出预期个税税负的度量方法。本文通过理论分析,尝试采用年报披露日前30日、前30至60日的平均股价来度量预期税负,以供之后的研究作为参考。

一、税收法规评介与文献回顾

(一)税收法规评介

美国是最早实行股权激励的国家,相关监管法规、税收政策比较齐备。美国税法针对股票期权的税收有两种:一是一般所得税,适用于行权日的收入;二是资本利得税,适用于长期持有股票未来卖出时所取得的收入。与此相适应,税法将股票期权分为两种类型。满足税法所规定的8种股票期权激励计划情形的,为激励性股票期权(Incentive Stock Option,ISO),其余的均为非法定股票期权(Non-Qualified Stock Option,NSO)。二者所适用的税收待遇有所不同,如表1所示。

表1 美国联邦税法下股票期权的税收待遇

在授予日,两者都是无需纳税的。在行权日,ISO型股权激励不需要纳税,(11)这种做法更符合纳税的逻辑。虽然期权已经行权,但因为存在限售期,公司高管并没有相应现金的流入。如果行权时就要求纳税的话,会导致公司高管手中可能没有足够的现金缴纳税款,从而造成行权困难。而NSO型股权激励需要根据当日股票的市场价格减去行权价格的差价后乘以行权股票数量来计算,缴纳一般所得税(类似于我国的工资薪金所得)。行权日后出售时,ISO型股权激励根据持有股票的时间长短适用一般所得税税率或资本利得税税率,而NSO型股权激励根据持有股票的时间长短适用对应的资本利得税税率(类似于我国的财产转让所得)。在税率方面,一般所得税税率是10%至37%的累进税率。资本利得税率根据持有资产的年限计算,1年以内同于一般所得税率,1年以上按照0%、15%、20%的累进税率,(12)数据来源:Internal Revenue Service。这体现出了美国税法鼓励公司高管长期持有本公司股票的导向。

相较于美国税法,我国税法针对三类股权激励——股票期权、限制性股票、股票增值权分别规定了相应的税收待遇。(13)对于股票期权,适用财税〔2005〕35号、国税函〔2006〕902号规定的税率;对于限制性股票,适用国税函〔2009〕461号规定的税率;对于股票增值权,适用财税〔2009〕35号、国税函〔2009〕461号规定的税率。如前所述,美国“法定”的股权激励ISO在行权日/解锁日不需要缴纳个人所得税;而我国的三类“法定”股权激励在行权日/解锁日均需按照工资薪金所得纳税(如表2所示)。在税率方面,根据我国2019年的税收法规,工资薪金所得按照3%至45%的累进税率征税,免征额为每月5000元;财产转让所得按照合理收入的20%进行征税,针对上市公司的高管免征财产转让所得。

表2 中美税法关于“法定”股权激励的税收待遇对比

在我国,公司高管在行权日/解锁日因负有纳税义务而面临资金压力,2009年国家出台可以在6个月内分期纳税的优惠政策只能略微缓解这种压力,(14)财政部、国家税务总局《关于上市公司高管人员股票期权所得缴纳个人所得税有关问题的通知》(财税〔2009〕40号)。虽然后来又将期限宽限至12个月,(15)财政部、国家税务总局《关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)。但是纳税资金压力问题仍然存在。另外,我国税法中还缺乏鼓励公司高管长期持有股票的机制。

(二)文献回顾

经过上述对比分析可见,股权激励办法的税收待遇对实施效果的影响值得关注。股权激励计划的设置普遍比较复杂,常常与多种指标挂钩,不同阶段也存在着不同的关键决策点,这就使得公司高管的行为以及盈余管理的方向在不同阶段呈现出不同的特点。

股权激励计划出台前,主要涉及行权价(授予价)和基期业绩这两个关键决策点。行权价(授予价)越低就意味着公司高管获得股权激励的成本越低,基期业绩越低就意味着股权激励计划的业绩标准越容易达到。对于行权价(授予价)的研究,国外学者主要关注股票期权的“倒签”行为。例如在美国,股票期权的行权价格是以授予日的市场价格为基础确定的,所以,公司可以故意披露利空消息做低股价,并选取股价较低的日期授予期权,这种做法就是“倒签”行为。(16)Lie E , “On the Timing of CEO Stock Option Awards” , Management Science, vol.51,no.5(September 2005),pp. 802-812.“倒签”行为通常伴随着授予日不固定、平值期权、公司规模较小、高科技行业、股价波动较大等特征。(17)Heron R A, Lie E, “What Fraction of Stock Option Grants to Executives Have Been Backdated or Manipulated ?” , Management Science, vol.55,no.4(March 2009),pp. 513-525.而中国证监会的规定较美国而言更为严格,要求行权价(授予价)不得低于草案公告前1个交易日及前20天、60天、120天平均股价的50%,(18)参见中国证监会2018年发布的《关于修改〈上市公司股权激励管理办法〉的决定》。所以公司高管更难使用“倒签”的方式操纵行权价(授予价)。但也有学者发现,公司高管会在股权激励计划公告前通过应计盈余管理向下调节利润,达到降低行权价的目的。(19)肖淑芳、张晨宇、张超、轩然:《股权激励计划公告前的盈余管理——来自中国上市公司的经验证据》,《南开管理评论》2009年第4期。在对基期业绩的操纵方面,公司高管为了降低达标的难度也会通过盈余管理下调基期业绩,盈余管理的程度取决于公司高管在董事会的权力。(20)肖淑芳、刘颖、刘洋:《股票期权实施中经理人盈余管理行为研究——行权业绩考核指标设置角度》,《会计研究》2013年第12期。

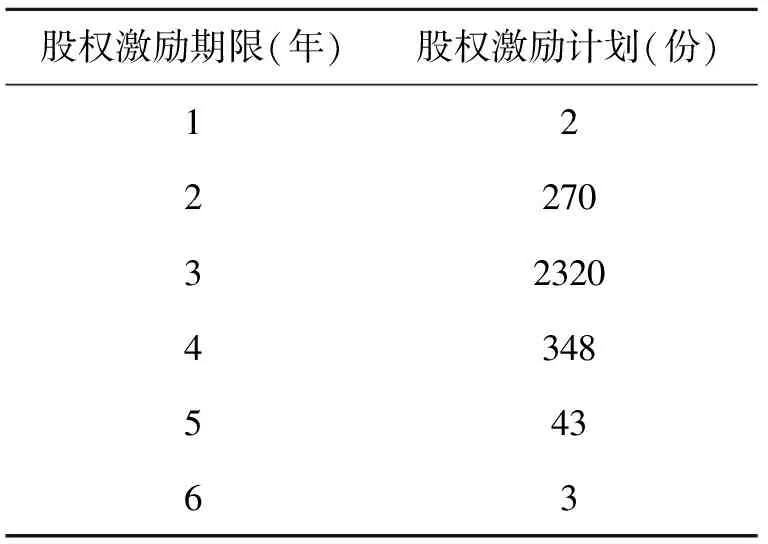

股权激励计划出台后,业绩达标与获取股票收益是这一阶段的关键决策点。如表3所示,上市公司的股权激励计划大多以三年为限,所以管理层有较强的动机利用盈余管理来达标。有学者发现,公司高管在股权激励草案出台前进行的盈余管理较少,草案出台后的盈余管理程度增加,公司高管行权后的公司业绩也有大幅下降,这说明公司高管更看重眼前的利益。(21)苏冬蔚、林大庞:《股权激励、盈余管理与公司治理》,《经济研究》2010年第11期。这种看重短期利益的倾向会受到股权激励性质的薪酬在高管总薪酬中占比的影响,占比越高时高管越倾向于通过应计盈余管理来调节利润,在高盈余管理水平的时期,他们也会更多地行权并减持手中的股票。还有学者对股权激励进行了分类,研究发现,短期权益激励会诱发分类转移和应计盈余管理,抑制真实盈余管理;长期权益激励会诱发分类转移,抑制真实盈余管理,但不影响应计盈余管理。(22)刘宝华、罗宏、周微:《股权激励行权限制与盈余管理优序选择》,《管理世界》2016年第11期。除了使用常规的盈余管理方法,一些公司高管对经常性与非经常性损益进行重新分类,通过将经常性费用藏匿于营业外支出之中来帮助自己达到业绩标准,这种现象多发生于股权激励“踩线”达标的公司。(23)谢德仁、张新一、崔宸瑜:《经常性与非经常性损益分类操纵——来自业绩型股权激励“踩线”达标的证据》,《管理世界》2019年第7期。公司治理结构会在抑制高管盈余管理方面起到一定的作用,其中包括监管强度、机构投资者持股比例、董事会中机构投资者派驻董事和独立董事的数量等。

表3 股权激励期限分布

另外一个重要的研究角度是税收因素对股权激励的影响。因为起草世界上第一份股权激励计划的目的就是要帮助公司高管规避高额的个人所得税,(24)股权激励起源于1952年的美国,一家名为Pfizer的制药公司为了帮助高管规避个人所得税,将高管的货币性薪酬转换为了股票期权。所以避税也是长期以来实务界和学术界关注的重点之一。现有文献研究了美国股票期权的“倒签”和公司高管规避个人所得税的关系,研究发现,对于公司高管行权后继续持有的情形“倒签”的概率更高,而且这种情形经常发生在当月股价最低的时刻,税收优惠越多,在股价最低点行权的概率越高;同样,在股权激励背景下,高管也会规避企业所得税,股权激励的Vega值与高管规避企业所得税行为之间存在正相关关系;(25)刘华、刘江、张天敏:《管理层股权激励与企业避税关联关系的实证分析》,《涉外税务》2010年第12期。在个人所得税方面有较强避税动机的高管在公司层面的避税也较多,高管的个人特征会对公司层面的各项指标产生较大影响。(26)Chyz J A, “Personally Tax Aggressive Executives and Corporate Tax Sheltering” , Journal of Accounting and Economics, vol.56,no.2(March 2013),pp. 311-328.在同时考察多种收益动机时,规避个人所得税的税收收益可以很好地替代出售股票后取得的资本利得收益。在行权日,避税动机要大于资产多元性、流动性等动机。(27)Huston G R, Smith T J, “The Impact of Tax Incentives on the Choice to Hold Shares Acquired from Employee Stock Option Exercises” , Journal of the American Taxation Association, vol.34,no.2(April 2012),pp. 67-91.税收收益对CEO减持的影响远远超过手中投资组合多元化需求和管理层过度自信的影响,而此前的文献普遍忽视了税收因素的影响。(28)Jin L, Kothari S P, “Effect of Personal Taxes on Managers’ Decisions to Sell Their Stock” , Journal of Accounting &Economics, vol.46,no.2(June 2008),pp. 23-46.相较于美国,我国股权激励计划的纳税义务发生时点大幅前移,税率较高,这可能会影响股权激励的实施效果。(29)娄贺统、郑慧莲、张海平、吕长江:《上市公司高管股权激励所得税规定与激励效用冲突分析》,《财经研究》2010年第9期。一些公司高管会将行权日倒签至股价较低的时点,当潜在税收利益越大、公司高管权力越大时,行权日发生倒签行为的可能性也就越大,这表明公司高管会利用自身权力影响董事会对行权日的确定以达到避税的目的(杨慧辉等,2016)。

相对于已有文献的研究,本文的创新点有两个方面。一是针对公司高管是否存在规避税收负担的盈余管理动机进行研究,二是针对解锁日后公司高管减持股票的行为进行研究,并分析公司高管的纳税资金压力问题。本文的研究也能够补充现有文献对股权激励下的盈余管理动机和高管减持影响因素的研究。

二、理论分析与研究假设

(一)盈余管理与预期税负

股权激励旨在将股东与管理层打造成利益共同体,但达成这个目标并非易事。如Cornett等(2008)所发现的,公司高管为了达到业绩标准并使得利益最大化,往往会通过盈余管理上调利润。我们同样推测公司高管会在股权激励年限内通过应计盈余管理调高利润,参考刘宝华等(2016)研究结论,修正股权激励强度的度量方法,提出了第一个假设:

H1:公司高管受到的股权激励强度越高,使用应计盈余管理上调利润的幅度越大。

由于我国规定解锁日为纳税义务的发生时间,刚刚解锁的股票有至少6个月的禁售期,加之纳税金额普遍较大,公司高管因此面临较大的纳税资金压力。如前所述,股权激励收益的增加会促使高管更多地规避企业所得税(刘华等,2010),同时高管的自身特质也导致他们在规避企业所得税和个人所得税方面趋向一致(Chyz,2013),所以本文推测股权激励的收益同样会增加高管规避个人所得税的行为。已有文献发现公司高管会通过将行权日倒签至股价较低时点的方式,减少所面临的个税税负压力,潜在税收利益越大,公司高管权力越大,发生行权日倒签行为的可能性也就越大(杨慧辉等,2016)。除了倒签,公司高管也可能通过盈余管理调节利润的方式来影响股价。公司的盈余信息是资本市场最关注的信息,对股价的影响也更大,所以公司高管在应计盈余管理时,会对其即将承担的个人所得税税负作出合理预期,这就意味着公司高管需要在个税税负与股权激励收益之间进行权衡,预期税负会抑制公司高管上调利润的行为。(30)虽然高管因股权激励获得的收益和需缴纳的税款有一定的相关关系,高管为了规避税负可能会损失一定的收益,但是如前文所述,因为高管解锁日的纳税金额较大,面临筹集纳税资金的压力,所以规避税负的绝对金额也是有意义的。而且,目前中国对于上市公司高管股权激励的财产转让所得按0%进行征税(个人在股市买卖公开市场股票是免税的),通过压低股价将解锁日的工资薪金所得转换为后续卖出时的财产转让所得可以实现更大程度的税负规避。如图1所示,公司高管在解锁日需要按照工资薪金所得计算个人所得税。因此,通过盈余管理压低解锁日的股票市场价有利于降低其个人所得税税负。由此提出本文的第二个假设:

H2:在相同的股权激励强度下,公司高管的预期税负越高,使用应计盈余管理上调利润的幅度越小。

(二)应纳税额与公司高管减持

已有研究发现,避税收益对CEO减持的影响远远超过手中投资组合多元化需求和管理层过度自信的影响,(31)Jin L, Kothari S P, “Effect of Personal Taxes on Managers’ Decisions to Sell Their Stock” , Journal of Accounting &Economics, vol.46,no.2(June 2008),pp. 23-46.在解锁日,由于要缴纳高额的个人所得税,公司高管可能会迫于资金压力,减持已有股票。虽然我国的税收优惠政策规定公司高管在解锁日后6个月内分期交足税额即可,(32)本文主要结果部分基于2009年的政策(允许6个月延迟纳税)进行研究,稳健性检验部分结合2016年的新政策(允许延迟12个月纳税)作进一步研究。但是我国证券监管法规将6个月内的交易行为认定为短线交易,其收益归公司所有,所以限制性股票在解锁后无法立即变现用来纳税,公司高管此时面临着较大的纳税资金压力。本文预计公司高管会通过减持股票来缓解纳税资金压力,由于享有延迟纳税优惠的时间是6个月,本文预计在解锁日后6个月内减持是较多的,所以本文构造了一个指标——解锁日后6个月内减持股票金额/解锁日后12个月内减持股票金额——来衡量公司高管因个税税负而导致的股票减持压力,由此提出本文的第三个假设:

H3:公司高管在解锁日面临的纳税资金压力越高,在解锁日后6个月内减持股票的金额就越多。

当公司高管负有解锁日的纳税义务时,除了直接按照税额全额缴纳之外,公司高管还可能有其他的避税方法,例如:具有政治背景的高管会通过自身的政治关联降低所在上市公司的实际所得税率;(33)吴文锋、吴冲锋、芮萌:《中国上市公司高管的政府背景与税收优惠》,《管理世界》2009年第3期。通过把收入转移给其他低收入员工来规避税收;隐瞒或者伪造纳税金额;与当地税务局合谋以取得“税收优惠”。企业创造的价值由股东、高管、税务机关三者共同分配,因而企业是否采取避税行为必将受此三者左右,当税收的征管强度下降时,股东与高管更有动机通过避税行为减少税收支付。税收征管强度的增加能抑制企业非法避税行为,减少我国上市公司的两类代理成本,进而提升企业价值。(34)曾亚敏、张俊生:《税收征管能够发挥公司治理功用吗?》,《管理世界》2009年第3期。因此,本文参考Xu等的研究结论,(35)Xu W, Zeng Y, Zhang J, “Tax Enforcement as a Corporate Governance Mechanism: Empirical Evidence from China” , Corporate Governance:an International Review, vol.19,no.1(March 2011),pp. 25-40.将税收征管强度纳入到本文的研究中。当税收征管强度越小时,公司高管逃税漏税的可能性就越高,那么公司高管在面临相同的纳税资金压力时便可以减持更少的股票,由此提出本文的第四个假设:

H4:税收征管强度越大,公司高管在解锁日的纳税资金压力对减持比例的影响越强。

三、研究设计

(一)样本和数据来源

本文选取2010—2018年我国A股市场上的非金融行业公司作为研究样本。之所以以2010年为起点,主要考虑两个因素。其一,我国2006年出台上市公司股权激励管理办法,2010年以前的样本较少,股权激励的设计普遍不太成熟。其二,针对限制性股票的个人所得税政策于2009年8月正式出台,之前虽然也曾征收但是并不规范。

我们使用Python语言爬取了巨潮资讯网(中国证监会指定的信息披露网站)上公布的上市公司股权激励相关的信息披露公告等资料,包括股权激励计划草案,授予、解锁(行权)、调整股权激励的公告,相关董事会公告,股东大会公告等资料,共计11 113份。然后,结合CSMAR数据库获取了股权激励解锁的相关数据。此外,通过中国研究数据服务平台(CNRDS)数据库获取了每位公司高管的解锁股票数量,通过Wind数据库获取了相关的财务数据、股价数据、公司高管减持数据以及GDP等宏观经济数据。

我们对搜集到的数据进行了以下四项处理:(1)剔除以股票期权和股权增值权为激励方式的样本,因为采取这两种方式的样本较少,本文主要针对限制性股票这种激励方式展开研究;(2)剔除金融行业企业以及被ST、*ST的公司;(3)剔除存在变量缺失值的样本;(4)为解决离群值问题,对所有的连续型变量进行了1%的Winsorize处理。数据处理后得到1044个面板数据观测值。

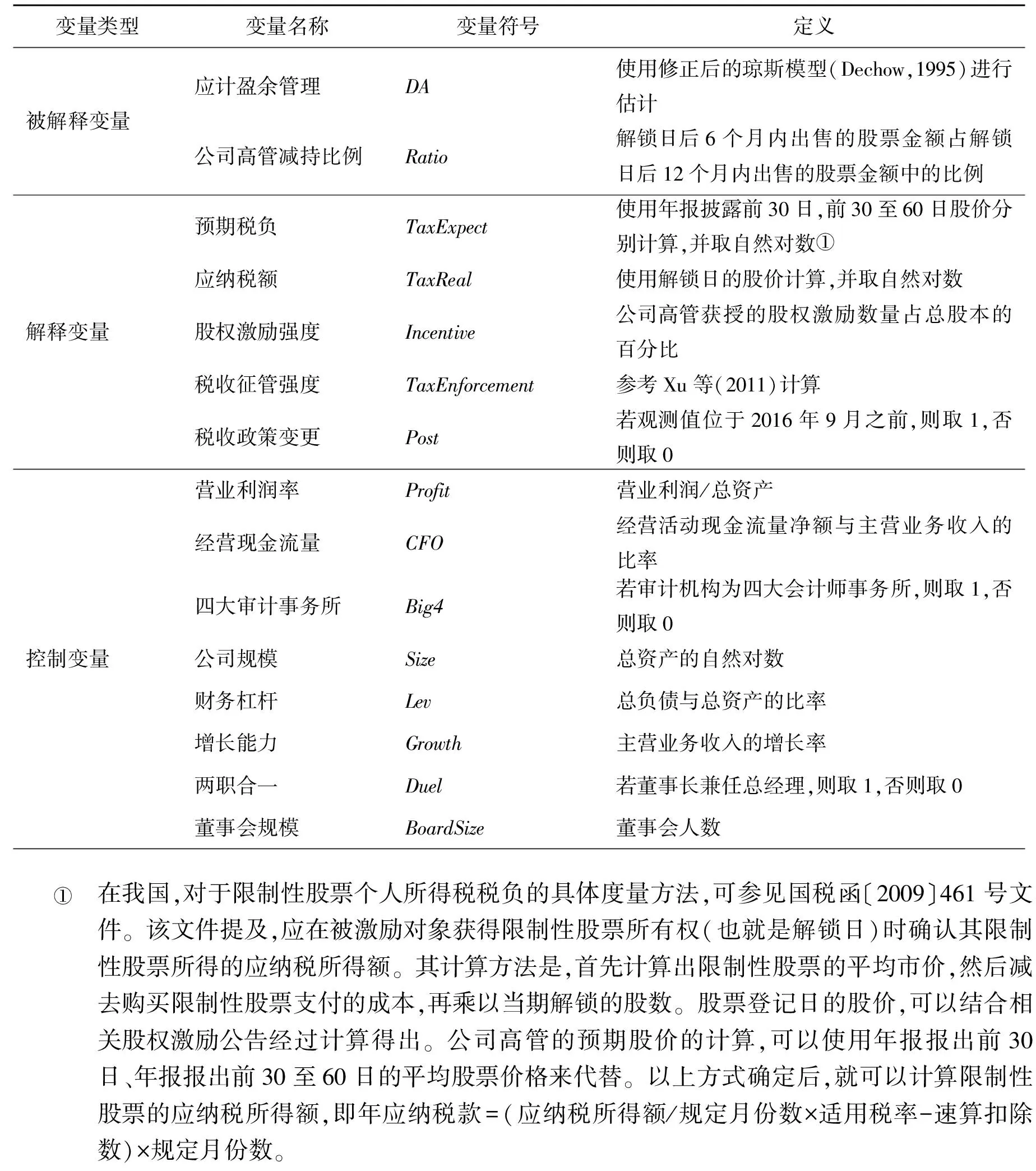

(二)关键变量定义

1.预期个人所得税税负

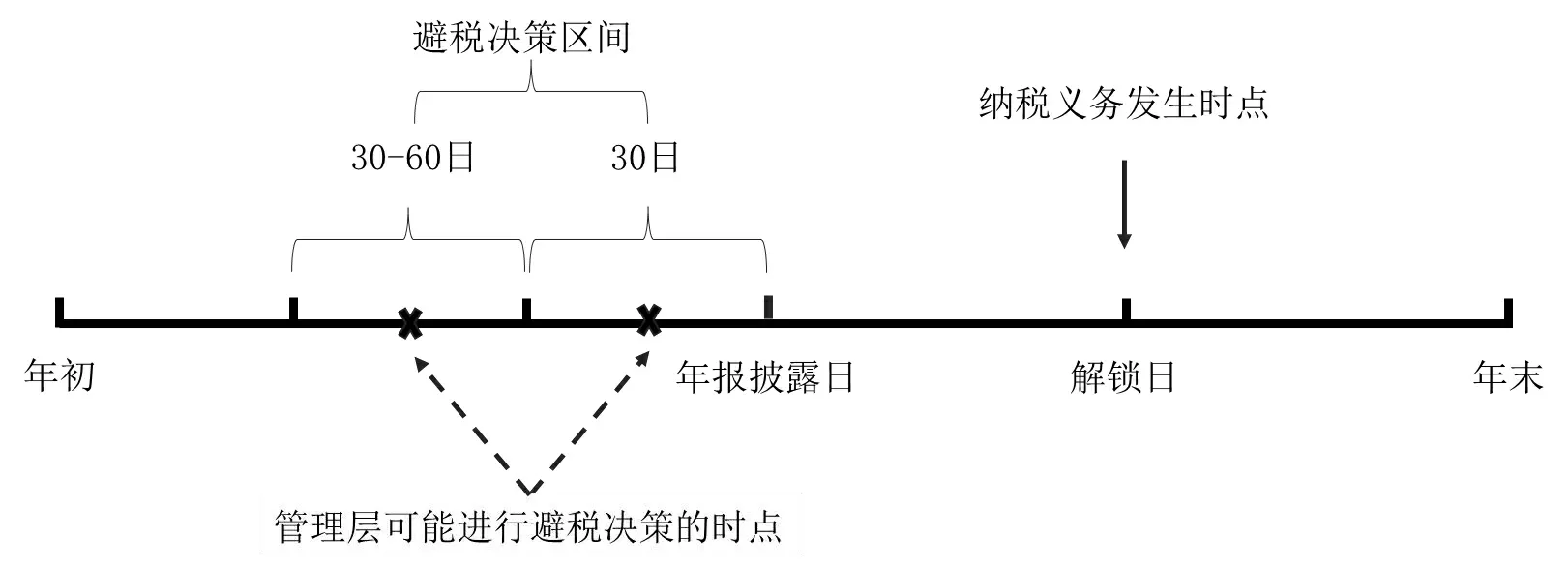

预期个人所得税税负(TaxExpect)是指公司高管在进行应计盈余管理时,对其即将承担的个人所得税税负所作出的合理预期,以下简称“预期税负”。如何估计公司高管的预期税负,是本文的重点和难点问题。计算预期税负涉及到两个重要的参数,一是避税决策的时点,二是作出避税决策当日的股价。对于前一个参数,我们构建了避税决策区间,试图涵盖所有可能的决策时点。对于后一个参数,我们计算了避税决策区间的平均股价,用于近似替代公司高管作出避税决策时所使用的股价。

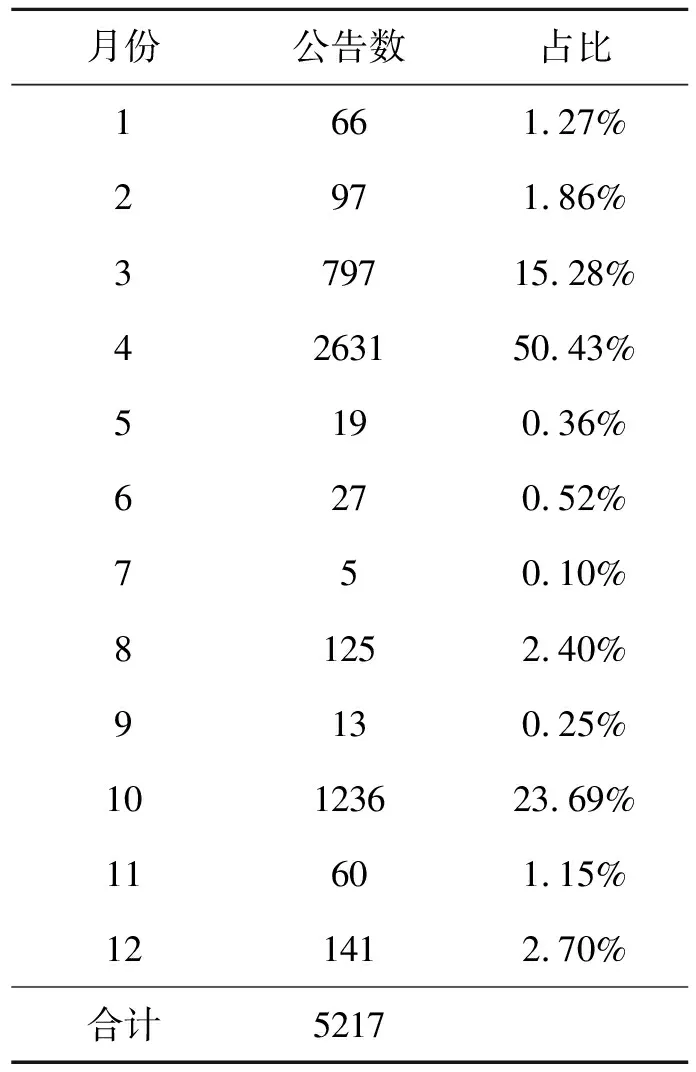

第一,避税决策区间的估计。公司高管作出避税决策的流程图如图2所示。只有业绩达标的公司高管才需要考虑避税的问题,因此,本文将公司高管作出避税决策的时点,界定为1月1日至4月30日(后者是年报披露的最迟时点)之间。考虑到我国上市公司普遍需要一个月的时间用来编制年报,且1月份或2月份的春节等法定节假日股票市场休市时间较长,因此,本文分别选取年报披露日前30天,以及前30天至前60天(最早计算至年初1月1日)作为避税决策区间。鉴于公司高管普遍采用资产减值、会计政策变更、会计估计变更等应计盈余管理方式调节利润,本文统计了2018年9568份涉及资产减值、会计政策变更、会计估计变更的上市公司公告,发现资产减值公告的披露时点主要集中在2、3、4月份(见表4);会计政策变更、会计估计变更公告的披露时点主要集中在2、3、4、10月份(见表5)。可见,上市公司公告的集中披露时点与本文所界定的避税决策区间高度一致。

图2 避税决策区间的长度

表4 2018年资产减值公告披露月份分布

表5 2018年会计政策变更、会计估计变更公告披露月份分布

经数据统计,上述上市公司公告83.6%落在年报披露日的前30天,14.0%落在年报披露日的前30天至60天。这表明本文确定的避税决策区间是较为合理的。后续实证检验将使用年报披露日前30天的区间进行主要检验,使用年报披露日前30天至60天的区间进行稳健性检验。

第二,公司高管预期税负的计算。基于前文中确定的避税决策区间,我们计算了该区间内的平均股价,用于近似替代公司高管作出避税决策时的股价。然后依照国税函〔2009〕第461号文件的规定,详细计算公司高管的个人所得税。

2.公司高管减持比例

根据财税〔2009〕第40号文件的规定,公司高管在解锁日存在纳税困难的,经税务机关批准,其纳税期限可延长至解锁日后6个月。本文根据股权激励计划的解锁日期,分别考察6个月和12个月这两个区间,将每个区间内的公司高管减持金额进行加总,进而构造了一个衡量公司高管股票减持压力的比例指标Ratio,如式(1)所示。该指标为解锁日后6个月减持金额在解锁日后12个月减持金额中的占比,Ratio值越大,说明公司高管在解锁日后6个月内减持的股票比例越大,其所面临的纳税资金压力也就越大。

Ratio=解锁日后6个月内减持金额/解锁日后12个月内减持金额

(1)

3.控制变量

本文借鉴了刘宝华等(2016)、杨慧辉等(2016)、谢德仁等(2019)所使用的控制变量。表6列示了本文所采用的所有变量及其含义。

表6 变量名称及定义

(三)模型设计

1.使用预期税负研究公司高管出于避税动机进行盈余管理的行为

为检验假设H1和假设H2,我们参考肖淑芳等(2013)(36)肖淑芳、刘颖、刘洋:《股票期权实施中经理人盈余管理行为研究——行权业绩考核指标设置角度》,《会计研究》2013年第12期。、刘宝华等(2016)(37)刘宝华、罗宏、周微:《股权激励行权限制与盈余管理优序选择》,《管理世界》2016年第11期。建立模型Ⅰ,如下式(2)所示。

DA=α0+α1Incentive+α2TaxExpect+α3Incentive×TaxExpect+α4Profit+α5CFO+α6Size+α7Lev+α8Growth+α9Big4+α10Duel+α11BoardSize+α12SOE+α13IndependentRatio+∑YearDummies+ε

(2)

在式(2)中,因变量为应计盈余管理(DA),核心自变量为股权激励强度(Incentive)和预期税负(TaxExpect),其余变量为控制变量。根据前述假设H1,我们预测α1为正数;根据假设H2,我们预测α3为负数。

2.使用应纳税额研究公司高管出于资金压力而减持股票的行为

为检验假设H3和假设H4,我们借鉴Cheng和Warfield(2005)、Jin和Kothari(2008)建立模型Ⅱ,如下式(3)所示。

Ratio=α0+α1TaxReal+α2ROE+α3Ret+α4FirstRatio+α5InstitutionRatio+α6Size+α7Duel+α8BoardSize+α9IndependentRatio+∑YearDummies+ε

(3)

式(3)中,因变量为公司高管减持比例(Ratio),核心自变量为应纳税额(TaxReal),其余变量为控制变量。根据前述假设3,我们预测α1为正数;同时,根据税收征管强度(TaxEnforcement)的均值,将样本区分为高征管强度组和低征管强度组,我们预测两组的α1系数均为正数,且组间系数有显著差异。

四、实证结果与分析

(一)描述性统计

表7报告了模型Ⅰ针对假设H1和假设H2进行检验所采用变量的描述性统计特征。共有1044个观测值。因变量应计盈余管理(DA)的均值为0.018,中位数为0.013,均大于0,说明公司高管在股权激励的区间内进行了向上的盈余管理。核心自变量预期税负(TaxExpect)的均值为8 257 135(未取自然对数),说明公司高管预计在解锁日会面临较大的纳税资金压力。

表7 模型Ⅰ所采用变量的描述性统计

表8报告了模型Ⅱ针对假设H3和假设H4进行检验所采用变量的描述性统计特征。由于股权激励成功解锁的样本较少,公司高管减持的数据也较少,所以合并之后的总体观测值较少,共有295个。其中,因变量公司高管减持比例(Ratio)的均值为0.776,中位数为1,均大于0.5,说明在解锁日后的一年内,公司高管的股票减持金额的分布大多集中于前半年,和税法规定的6个月的纳税期限是一致的;核心自变量应纳税额(TaxReal)的均值、中位数、最大值、最小值都小于表7中的预期税负(TaxExpect),说明公司高管采取向下的盈余管理降低了税负;核心自变量税收征管强度(TaxEnforcement)最大值为2.059,最小值为0.606,说明不同省份的税收征管强度存在较大差异,这为后文的分组分析提供了数据支持。

表8 模型Ⅱ所采用变量的描述性统计

(二)主要实证检验结果

1.公司高管出于避税动机进行盈余管理的行为

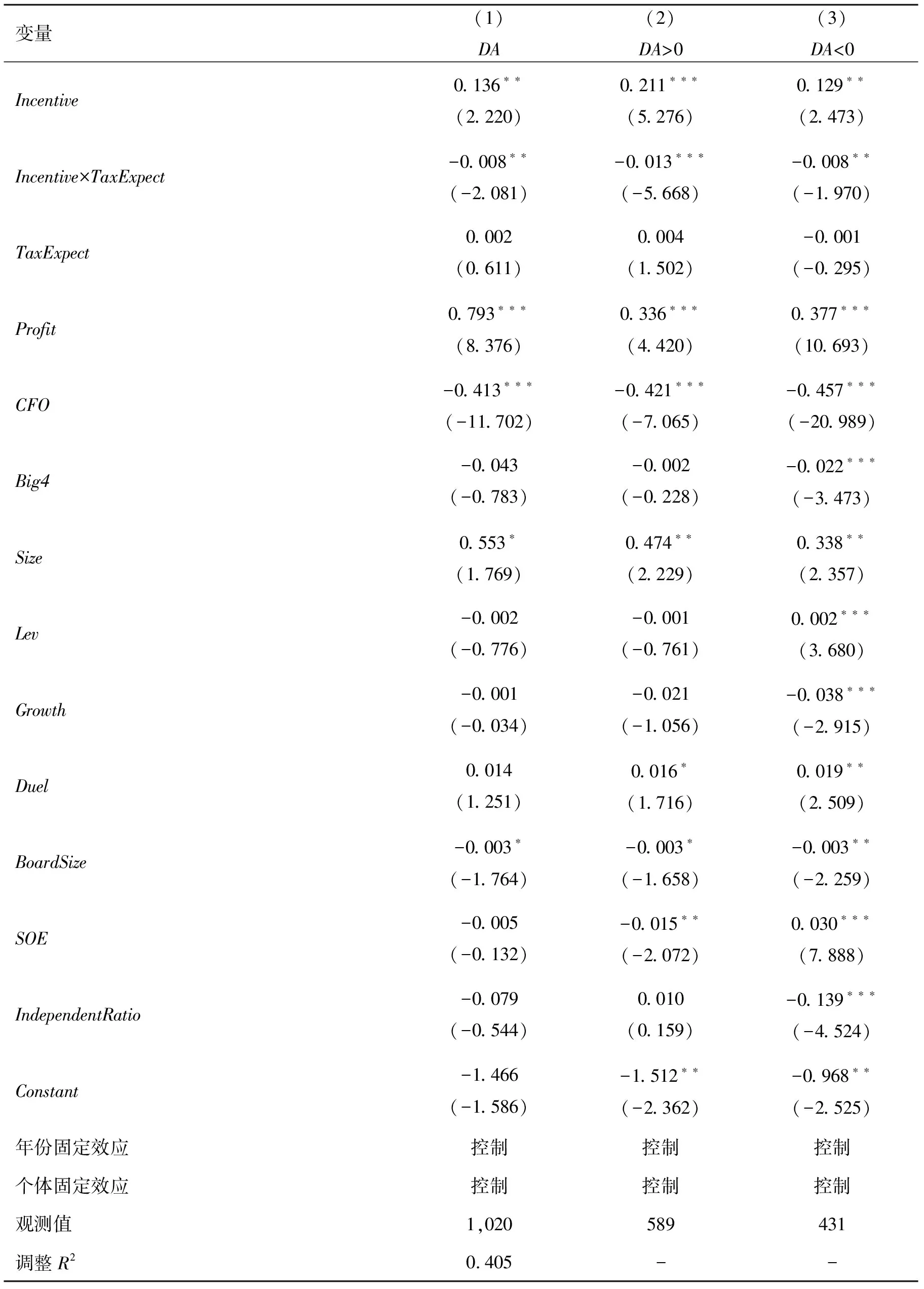

表9报告了采用年报披露日前30日的平均股价作为计算预期税负(TaxExpect)的基础时所得到的研究结论。

表9 盈余管理与税负规避

表9中的第(1)列显示的是模型Ⅰ基于全样本的回归结果。其中,自变量“股权激励强度”(Incentive)的回归系数显著为正,这支持了假设H1,说明公司高管受到的股权激励强度越大,使用应计盈余管理上调利润的幅度越大。进一步看,该自变量(Incentive)与自变量“预期税负”(TaxExpect)的交互项系数显著为负,说明预期税负(TaxExpect)对于公司高管的盈余管理行为具有负向调节作用,这支持了假设H2。

表9中的第(2)列和第(3)列是参考Honore等(1992)(38)Honore, Bo E, “Trimmed LAD and Least Squares Estimation of Truncated and Censored Regression Models with Fixed Effects” , Econometrica, vol.60,no.3(May 1992),pp. 533-565.、Cohen等(2008)(39)Cohen D A, Dey A,Lys T Z,“Real and Accrual-Based Earnings Management in the Pre- and Post-Sarbanes.Oxley Periods” , The Accounting Review, vol.83,no.3(February 2008),pp. 757-787.、Ye(2014)(40)Ye K, “Independent Director Cash Compensation and Earnings Management” , Journal of Accounting &Public Policy, vol.33,no.4(June 2014),pp. 391-400.后,进一步对因变量应计盈余管理(DA)按照符号的正负进行分组回归的结果。本文使用Tobit模型来处理分组可能导致的样本自选择问题并控制年度和公司固定效应,研究发现,对于DA>0的子样本,回归结果与全样本是一致的,这说明公司高管在年报披露日前30日内的决策行为存在获取收益动机与避税动机的博弈现象;对于DA<0的子样本,虽然系数显著性下降,仍在10%的水平显著。

统计分析支持假设H1和假设H2,即公司高管受到的股权激励强度越大,使用应计盈余管理上调利润的幅度越大;在相同的股权激励强度下,公司高管的预期税负越高,使用应计盈余管理上调利润的幅度越小。

2.高管出于纳税资金压力减持股票的行为

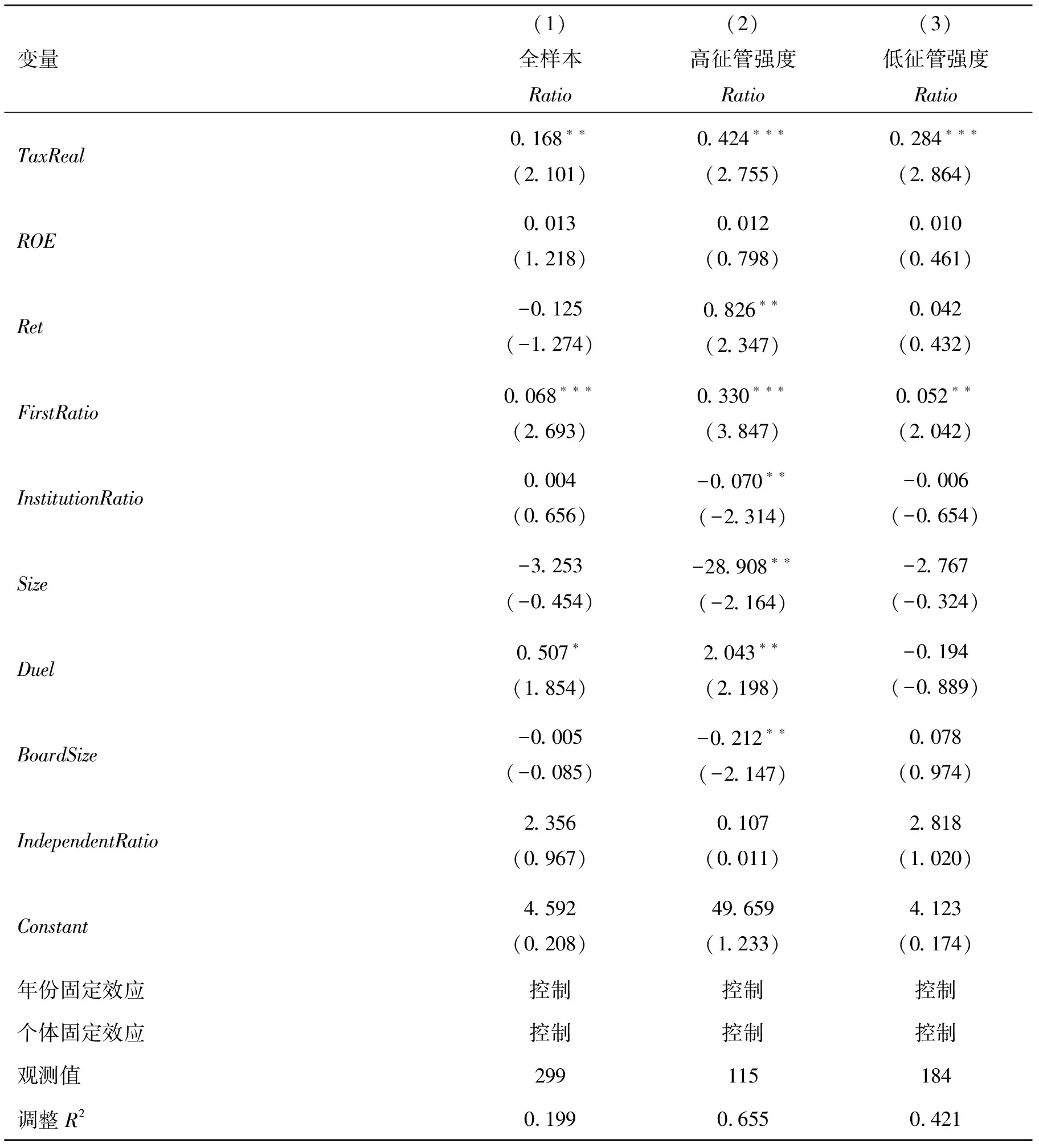

表10报告了公司高管的纳税资金压力对减持行为的影响。表中第(1)列报告了模型Ⅱ基于全样本的回归结果,应纳税额(TaxReal)的系数显著为正,支持假设H3,即公司高管在解锁日面临的资金压力越高,就越倾向于在解锁日后6个月内出售股票。

表10 应纳税额与减持比例

表10中第(2)列、第(3)列分别报告了针对高征管强度和低征管强度的分组回归结果。当公司所在地的税收征管强度(TaxEnforcement)大于均值时,则列入高征管强度组,反之,则为低征管强度组。在这两组中,应纳税额(TaxReal)的回归系数均显著为正,表明在两个子样本中公司高管均面临纳税资金压力。高征管强度组应纳税额(TaxReal)的回归系数为0.424,大于低征管强度组应纳税额(TaxReal)的回归系数0.284。

对以上结果,我们采用似无相关检验模型(Seemingly Unrelated Regression)对组间系数进行检验,统计结果在1%的显著性水平上拒绝了组间系数相等的原假设,支持本文的假设H4,即税收征管强度越大,公司高管在解锁日的资金压力对减持比例的影响越强。

(三)稳健性检验

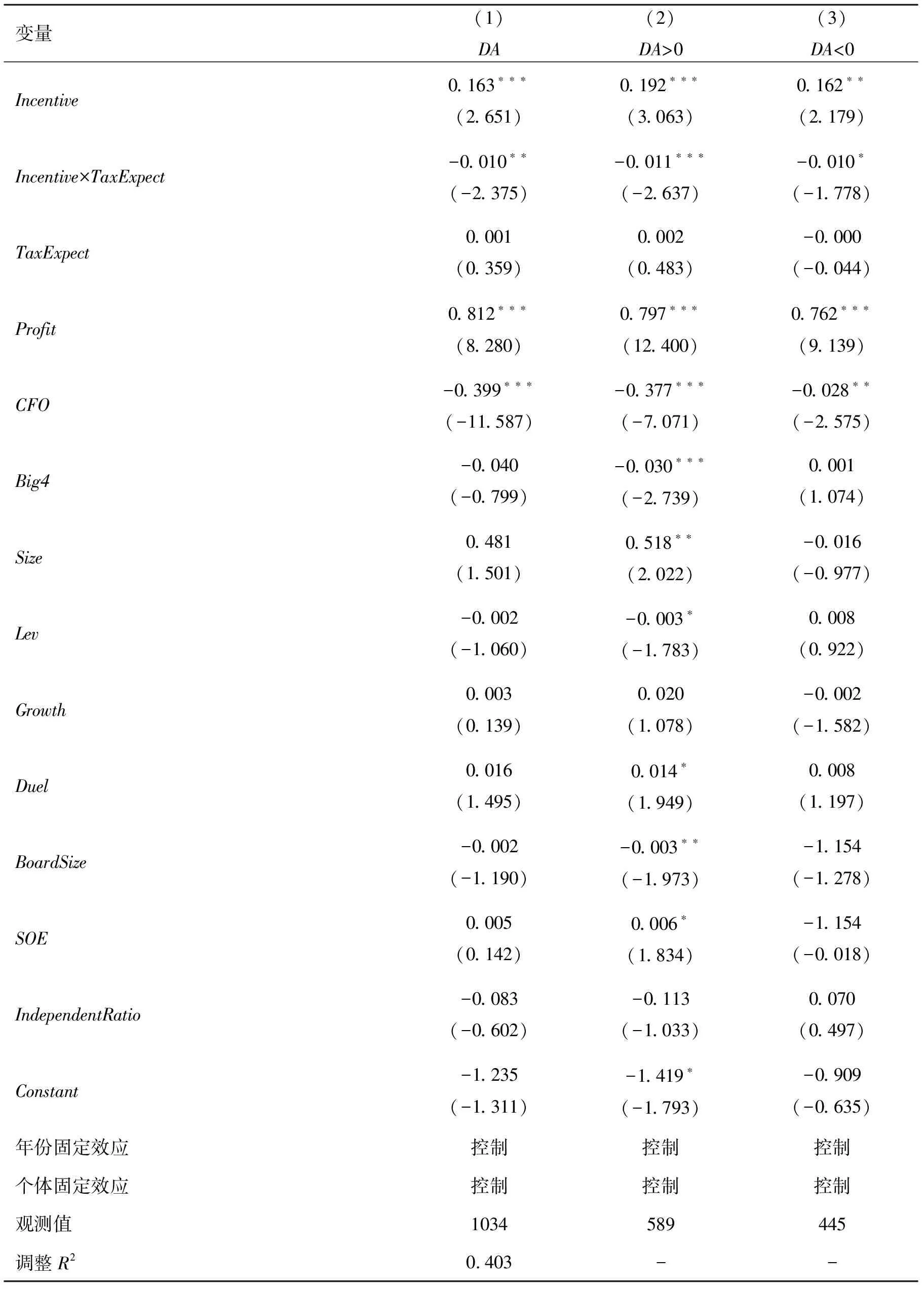

1.采用年报披露日前30至60天的平均股价计算预期税负

表11报告了基于年报披露日前30至60天的平均股价计算预期税负(TaxExpect)的分析结果。表11第(1)列是针对模型Ⅰ基于全样本回归的结果,第(2)列和第(3)列是按照DA的符号分组进行回归分析的结果,分析结论均与前文一致。

表11 稳健性检验一:替换预期税负的度量方法

2.借鉴陆建桥的研究成果计量盈余管理

Heron和Lie对美国1996年至2005年的39 888份股票期权激励计划进行了研究,发现有13.6%的期权存在“倒签”行为,这类现象大多出现于高科技行业。(41)Heron R A, Lie E, “What Fraction of Stock Option Grants to Executives Have Been Backdated or Manipulated ?” , Management Science, vol.55,no.4(March 2009),pp. 513-525.郝昕发现,深圳证券交易所上市公司中实施股权激励计划的中小板和创业板的公司数量,远大于主板公司的数量,且大多属于自主创新类和科技类企业。(42)郝昕:《深市公司股权激励和员工持股情况分析》,《证券市场导报》2019年第10期。这些企业的核心资产是人力资本和专利技术等无形资产。有鉴于此,本文参考陆建桥的有关研究,(43)陆建桥:《中国亏损上市公司盈余管理实证研究》,《会计研究》1999年第9期。在修正Jones模型的基础上加入了无形资产因素,以此来测度盈余管理的程度。表12和表13分别报告了采用这种方法测算DA,并分别基于年报披露日前30日、前30至60日的平均股价计算预期税负所得到的回归结果,这些结果与前文采用修正琼斯模型所得到的结果均是一致的。

表12 稳健性检验二:替换盈余管理的度量方法

表13 稳健性检验三:同时替换盈余管理和预期税负的度量方法

3.采用非参数统计方法进行重抽样

鉴于前文所述,因有关公司高管减持与纳税资金压力的面板数据较少,为测评本文分析结果的稳健性,我们借鉴王珏和张新民的经验,采用非参数统计方法(BootStrap方法)对总样本进行随机的、有放回的重抽样,重复抽样过程共进行1000次,所得到的分析结果与前文所得到的结果比较后如表14所示。表14中第(1)列是全样本的回归结果,第(2)列是利用BootStrap方法进行重抽样的回归结果,第(2)列的应纳税额的回归系数在显著性上虽略低于第(1)列,但仍在10%的水平上显著为正。

表14 稳健性检验四:BootStrap测试与个税政策冲击检验

4.引入延后纳税政策冲击

为了解决可能的内生性问题,我们引入哑变量“税收政策变更”(Post)来测度外生税收政策冲击的影响。2016年9月,财政部、国家税务总局发布《关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号),将股权激励的延迟纳税期限由6个月延长至12个月。因此,若观测值位于2016年9月之前,则取0,反之则取1。回归结果如表14第(3)列所示,应纳税额(TaxReal)的回归系数仍然显著为正,这表明即便在税务机关出台12个月的延后纳税政策后,公司高管仍然存在较大的纳税资金压力。税收政策变更(Post)的回归系数显著为负,表明延期纳税期限从6个月改为12个月后,高管减持股票的金额减少了,该税收政策在一定程度上缓解了企业高管纳税的资金压力。

综上可见,前文的实证检验结果都是比较稳健的。

五、结论与政策建议

本文以公司高管的个人所得税税收负担为切入点,对股权激励相关配套措施存在的问题进行理论分析和实证检验,考察了税收待遇对公司高管的盈余管理动机和股票减持行为的影响。理论分析表明,现行股权激励办法与财税管理细则存在不一致,这种高管自身现金流入与纳税现金流出时点的不匹配可能会影响股权激励的实施效果。实证检验发现,公司高管的盈余管理行为主要受到股权激励强度和个人所得税税负这两个因素的影响。股权激励的相关收益使得公司高管更倾向于进行向上的盈余管理,但规避税负的动机会起到一定的抑制作用,这两个矛盾的因素使得企业管理层需要进行权衡。进一步研究发现,虽然公司高管通过盈余管理规避了部分税负,但是其在解锁日仍面临着较大的纳税资金压力。纳税资金压力越大,高管越倾向于在解锁日后6个月内减持股票;税收征管强度越大的地区,高管减持股票的金额可能越多。

综合上述理论分析和实证检验结论可见,现行股权激励相关个人所得税制度细则可能与一些公司高管行权困难、纳税困难有相关关系,这会影响股权激励的实施效果。股权激励办法及配套措施如果规定对经税务局核实确有纳税困难的公司高管适当延长纳税期限,或者将目前高管出售股票时只征收资本利得税的办法改为根据持有股票的时间长短征收不同的税(即短期征收个人所得税,长期征收资本利得税),就会有助于突出鼓励高管长期持股的导向,遏制公司高管提前套现离场的倾向,从而为进一步促进上市公司建立健全激励与约束机制创造更加良好的监管环境。

猜你喜欢

证券市场红周刊(2022年12期)2022-08-11 01:34:15

中国注册会计师(2021年9期)2021-10-14 07:13:54

建材发展导向(2019年5期)2019-09-09 09:21:58

中国外汇(2019年10期)2019-08-27 01:58:00

中南大学学报(社会科学版)(2017年5期)2017-12-13 00:42:25

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01 19:21:36

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

现代财经-天津财经大学学报(2014年12期)2014-02-28 18:22:07