国家自创区试点政策提高了企业全要素生产率吗?

——基于渐进双重差分法的实证评估

2023-12-05 01:23:28马宗国

烟台大学学报(哲学社会科学版) 2023年6期

马宗国,王 旭

(山东师范大学 商学院,山东 济南250014)

党的二十大报告明确提出,要坚定不移地实施创新驱动发展战略,开辟新领域新赛道,不断塑造发展新动能新优势,将高质量发展作为全面建设社会主义现代化国家的首要任务。这就要求加快转变经济发展方式,以创新驱动代替要素驱动,持续推动经济发展的质量变革、效率变革、动力变革,提高全要素生产率(total factor productivity,TFP)已成为中国经济实现高质量发展的应有之义。这也为国家自主创新示范区(以下简称“国家自创区”)的高质量发展指明了方向。国家自创区是中国改革创新的试验田,肩负贯彻落实创新驱动发展战略、引领经济高质量发展的重任。(1)马宗国、赵倩倩、蒋依晓:《国家自主创新示范区绿色高质量发展评价》,《中国人口·资源与环境》2022年第2期。自2009年国务院在国家高新区的基础上批复成立第一批国家自创区以来,截至2022年9月,国家自创区数量已经增长至23家,涉及60个城市。据科技部火炬中心披露的2021年有关数据,23个国家自创区拥有全国1/3的高新技术企业,集聚了近两万家各类创新载体,共实现营业收入38.5万亿人民币,已成为我国推动科技创新、经济转型升级的重要载体。

企业TFP的提升被认为是经济高质量发展的关键标志,(2)Chang-Tai Hsieh,Peter J. Klenow, “Misallocation and Manufacturing TFP in China and India”,The Quarterly Journal of Economics,vol.124,no.4(2009),pp.1403-1448.同时也是国家自创区建设的重要使命和核心内容。作为高新区的升级版,国家自创区促进企业TFP提升的作用机制可分为技术创新效应和资源配置效应。一方面,国家自创区通过构建引领性创新制度,培育开放性创新环境,提供示范性创新补贴,不仅在一定程度上缓解了区域内企业的融资约束,还吸引了大量的高科技人才的集聚,进一步激励企业提升技术创新能力的积极性。另一方面,国家自创区试点政策所引发的要素集聚、规模经济与区域溢出等,有效降低了企业搜集信息的交易成本,减弱了信息不对称和机会主义行为,增加了区域企业投资机会,从而利于企业实现资源的有效配置,提升其全要素生产率。除此之外,国家自创区对企业的政策扶持也可能会抑制企业TFP提高。具体来说主要体现在以下两点:其一,国家自创区实施的创新激励政策可能会对企业的研发活动产生“挤出效应”,无法有效促进甚至阻碍企业创新能力提高,(3)应千伟、何思怡:《政府研发补贴下的企业创新策略:“滥竽充数”还是“精益求精”?》,《南开管理评论》2022年第2期。从而不利于TFP进步;其二,国家自创区实施的针对性补贴产业政策短期内可能会直接提高企业利润,激发企业的发展热情,但长期来看容易使企业产生以谋求政府补贴为目的的“寻租行为”,导致发展惰性,从而降低企业资源配置效率,无法提高企业TFP。

国家自创区试点政策已实施了十多年,那么其建设效果如何?是否有效促进了企业TFP,发挥了经济高质量发展先行区的作用?如果对企业TFP有影响,那么其作用机制是什么?目前还缺乏这方面的深入系统探讨。鉴于此,本文将国家自创区试点政策视为“准自然实验”,运用渐进双重差分法,实证探析国家自创区试点政策对企业TFP的影响及影响机制,为国家自创区的进一步建设提供一些理论依据和参考价值。

本文边际贡献有如下三点:(1)从研究角度来说,与以往相关研究多集中于城市、高新区等宏观层面不同,本文利用2006—2021年沪深A股4404家企业的微观数据,研究国家自创区试点政策对TFP的影响,拓展了国家自创区试点政策评估的研究内容,同时有助于发现基于宏观数据检验所不能得到的结论。(2)从研究内容来说,本文探明了国家自创区试点政策影响企业TFP的机制并且兼顾了异质性探讨。首先,文章分别从理论和实证两个方面分析了国家自创区试点政策通过技术创新能力和资源配置效率影响企业TFP的传导路径。其次,又基于区位、所有制、规模、成长阶段、初始生产率五方面考察了试点政策对企业TFP的差异性影响。(3)从研究方法来说,本文将国家自创区试点政策视作准自然实验,构建渐进双重差分模型得到初步研究结果后,又通过三重差分模型、PSM-DID模型、安慰剂检验、替换核心变量测度等方法从模型适用角度、内生性角度和数据角度进行了稳健性检验,使研究结果更具可靠性。

一、研究文献回顾

国家自创区本质是一类区域导向型产业政策,国外与之对应的是科技园区(science and technology park),这类政策对企业、区域发展均有复杂的影响,对其实施效果的评估向来是学者们研究的热点。国外对科技园区政策评估的研究主要从宏观和微观两个层面展开。宏观层面上,Torres等研究发现西班牙科技园区的设立显著促进了地区经济发展和就业水平,使试点城市GDP平均增长了0.054%,就业水平增加了0.37%。(4)Jose Torres-Pruonosa, Josep Maria Raya, Roberto Dopeso-Fernández, “The Economic and Social Value of Science and Technology Parks—The Case of Tecnocampus”,Frontiers in Psychology,vol.11,2020.Minguillo等发现英国科技园区实施的产业激励政策有效吸引了高新技术企业集聚,增强了区域技术转换能力。(5)Minguillo David, Tijssen Robert, Thelwall, Mike, “Do Science Parks Promote Research and Technology?—A Scientometric Analysis of the UK”,Scientometrics,vol.102,no.1(2015),pp.701-725.除此之外,也有学者考察了科技园区对地区产业结构、出口水平以及生产效率的影响。微观层面上,相关研究多集中于考察科技园区设立对企业创新的影响,但研究的结论却不一致。例如,Díez-Vial和Fernández-Olmos基于西班牙11 201家企业微观数据研究发现,位于科技园区的企业创新绩效远高于其他企业,他们将其归因于科技园区能够加速知识溢出、促进企业和科研院所开展合作,从而提高了企业的创新能力。(6)Isabel Díez-Vial,Marta Fernández-Olmos, “Knowledge Spillovers in Science and Technology Parks: How can Firms Benefit most?”,The Journal of Technology Transfer,vol.40,no.1(2015),pp.70-84.Colombo和Delmastro在对意大利科技园区进行研究后提出了相反的结论,其认为整体而言科技园区内外企业在创新投入和创新产出两方面均无明显差异。(7)Massmio G. Colombo, M. Delmastro, “How Effective are Technology Incubators?—Evidence From Italy”,Research Policy,vol.31,no.7(2002),pp.1103-1122.

目前,针对国家自创区试点政策评估的研究主要集中于三个方面。一是国家自创区试点政策对技术创新的影响评估。Aisaiti等使用2006—2018年中国283个城市的面板数据,基于宏观角度,评估了国家自主创新示范区试点政策对城市创新能力的影响,发现该政策能够通过加速知识共享促进城市创新能力,且东部发达地区受益更多。(8)Gulizhaer Aisaiti,Jiaping Xie,Tingting Zhang,“National Innovation Demonstration Zone Policy and City Innovation Capability—A Quasi-natural Experimental Analysis”,Industrial Management &Data Systems,vol.122,no.5(2022),pp.1246-1267.二是国家自创区试点政策的经济效应评估。例如,张永安和关永娟基于1999—2019年北京16个市辖区数据,运用断点回归法评估了国家自创区试点政策对地区经济的影响,研究发现,该政策显著促进了北京地区的经济增长,技术创新是重要的作用渠道。(9)张永安、关永娟:《国家自主创新示范区政策对地区经济的影响研究》,《软科学》2021年第1期。周阳敏和王前前则研究发现,国家自创区试点政策总体上对区域产业结构有正向作用,但效果具有异质性。(10)周阳敏、王前前:《国家自创区政策效应、产业结构合理化与高级化实证研究》,《中国科技论坛》2020年第12期。三是国家自创区政策的环境效应评估。Liu等基于中国城市层面数据,探究了国家自创区试点政策对城市雾霾治理的影响,研究发现该政策通过引发高科技产业集聚促进了城市雾霾治理效果,且具有空间溢出效应。(11)Fengshuo Liu, Youqing Fan, Siying Yang, “Environmental Benefits of Innovation Policy: China’s National Independent Innovation Demonstration Zone Policy and Haze Control”,Journal of Environmental Management, 2022.Fang等基于2003—2017年中国281个城市的数据,运用双重差分法,评估了国家自创区试点政策对碳排放的影响,结果发现该政策的实施使城市碳排放平均减少了4.8%。(12)Lan Fang, Heyan Tang, Muge Mou, “Innovation-driven Development and Urban Carbon Emission Reduction: A Quasi-natural Experiment in China”,Environmental Science and Pollution Research,2022.

通过对相关文献进行梳理可以发现,国外针对科技园区的研究主要从宏观和微观两个层面展开,宏观层面主要考察了科技园区设立对区域经济发展、产业结构、就业水平等方面的影响,微观层面主要考察了对企业创新绩效的影响。在有关国家自创区试点政策评估的文献中,学者们较多从技术创新、地区发展、环境效应方面开展研究。综合来看,基于企业TFP角度,对国家自创区试点政策作用效果进行评价的研究尚不多见。因此,探析国家自创区试点政策对企业TFP的作用及其机制,对国家自创区高质量发展有重要现实意义和参考价值。

二、理论机制分析

(一)政策背景

作为我国改革创新的试验田,国家自创区在创新体制机制、优化产业结构、转变发展方式、增强科技竞争实力等方面取得了显著成效。在加快构建新发展格局的时代背景下,国家自创区正迈向以高水平科技自立自强引领区域高质量发展的关键阶段。自2009年国务院批复同意中关村科技园区建设全国第一个国家自主创新示范区以来,2022年时我国国家自创区数量已达23个,存在以高新区为单位、以城市为单位、以城市群为单位三种类型的布局模式,涉及全国60个城市,覆盖66家国家高新区。在探索新型经济制度、完善技术创新体制机制、深化科技金融改革、激发人才创新创造活力等方面,国家自创区陆续推出了一揽子先行先试政策,成为贯彻新发展理念、构建新发展格局的重要力量。

(二)理论分析

企业TFP包含技术进步、管理技能及创新制度等非生产要素对创新产出的影响,是推动国家自创区面向经济高质量发展阶段的根本动力。(13)张占斌、毕照卿:《经济高质量发展》,《经济研究》2022年第4期。国家自创区试点政策通过创新制度引领、创新环境培育、创新活动资助等方式均能对企业TFP产生影响。首先,国家自创区试点政策注重开展体制机制和政策创新,通过制度创新进一步建立健全覆盖企业初创、成长、发展等不同阶段的创新政策支撑体系,营造公平公正的市场交易环境。在良好市场竞争的环境下,企业获取有效的市场信号,减少市场信息不对称引发的种种问题,进而有助于企业交易成本的降低,促进其TFP的提升。(14)马宗国、王旭:《政府创新补贴能促进国家自主创新示范区产业转型升级吗——技术创新强度的中介效应》,《科技进步与对策》2023年第14期。其次,国家自创区试点政策的实施为企业营造更加开放化、便利化的创新环境,通过共建企业联合创新中心,打造高水平集聚区和创新平台,激发企业研发投入水平、创新生产活力,减弱企业寻租行为的负面影响,由此发挥对企业TFP的促进作用。最后,国家自创区提供的资金扶持、税收优惠、产权保护等试点政策,吸引人才、资本、技术等创新要素集聚,搭建企业与科研院所、高校等创新主体的战略合作关系,深入落实企业投入基础研究税收优惠、科研仪器设备加速折旧等普惠性试点政策,依靠项目财政奖补、项目扶持等方式,利于促进企业TFP。(15)胡春阳、张进铭、余泳泽:《财政补贴能否对企业全要素生产率形成溢出效应?》,《经济评论》2023年第1期。依据以上分析,本文提出以下假设:

假设H1:国家自创区试点政策有利于促进企业TFP提高。

企业的技术创新能力包括技术扩散、技术模仿和自主创新,是一个时间跨度大、投入产出不确定性高、过程复杂的外部性活动。(16)Xiongfeng Pan, Malin Song, Jing Zhang, Guangyou Zhou, “Innovation Network, Technological Learning and Innovation Performance of High-tech Cluster Enterprise”,Journal of Knowledge Management,vol.23,no.9(2019),pp.1729-1746.企业技术创新不可避免地面临不确定性、信息不对称性等问题,易导致市场资源配置能力的失灵。国家自创区试点政策通过对企业的创新投入与产出等行为给予税收优惠或资金补贴,为企业知识产权和专利保护提供服务,在缓解市场失灵过程中提升企业的技术创新能力。提升企业的技术创新能力是促进企业TFP的必然要求。(17)李礼连、程名望、张利国:《中国工会对企业全要素生产率的作用机制:理论与实证》,《经济评论》2023年第1期。一方面,企业技术创新能力的提升推动生产工具、生产工艺和生产流程的革新,促使企业降低生产成本、提高产品质量,并依靠丰厚的利润进一步扩大企业的生产规模,提高企业的TFP。另一方面,企业技术创新提供的新产品或新服务,在进入其他产品生产服务的过程中充当中间环节或重要组成部分,带动TFP的提升。国家自创区试点政策的实施,推动了区域企业创新能力提升、生产规模扩大,使企业成长的重要生命阶段获得TFP的提升,技术创新在这里的促进作用功不可没。此外,通过向区域内企业提供直接的资金补贴或间接的税收优惠,国家自创区试点政策有助于降低企业从事创新活动的融资难度,进而增强企业的技术创新能力。依据以上分析,现提出以下假设:

假设H2:国家自创区试点政策有助于企业通过提升技术创新能力促进TFP。

假设H3:国家自创区试点政策能够有效缓解企业融资约束,进而有利于企业提升技术创新能力。

从资源配置视角来看,国家自创区试点政策通过引导区域资源的流动与配置,从而提升企业的TFP。企业的生产、研发过程均需要资源的支持,但鉴于资源的有限性,企业实现资源的有效配置与充分利用非常重要。(18)罗宏、梁情文:《资本市场交易制度完善有助于提升企业生产效率吗?——基于融资融券的准自然实验》,《南开经济研究》2022年第8期。由于现实市场存在扭曲问题,生产要素的流动并非总是流向具有较高生产率的企业,有时会流向具有较低生产率的企业,导致了区域资源的错配。而国家自创区试点政策通过引导资源由低效率项目向高效率项目的流动,在一定程度上降低了资源错配,提高企业的资源配置效率。同时,国家自创区试点政策的实施有效降低了企业搜寻信息的不对称风险、获取资源的难度与往来交易的成本,增强区域企业之间信息的交流、资源的利用,营造了良好的投资环境与投资机会。(19)王旭、马宗国:《国家自主创新示范区产业转型升级水平测度及其影响因素研究》,《科技管理研究》2022年第13期。鉴于此,国家自创区试点政策为企业投资机会的增加搭建紧密合作的关系网络,提高其资源获取的速度与质量,有效改善资源配置效率,促进企业TFP的提升。此外,企业长期管理水平的提升和生产经验的积累,在其互动合作关系网络中形成了内在的信任与声誉,拓宽了企业的投资渠道,进一步提高了企业的资源利用效率。国家自创区试点提供的资金、税收等方面的优惠政策有利于企业内部组织建构与管理体系的完善,实现资源配置的优化,发挥了对企业TFP的促进作用。依据以上分析,本文提出以下假设:

假设H4:国家自创区试点政策有利于促使企业通过优化资源配置效率提高TFP。

三、研究设计

(一)模型构建

基于前文的理论分析,为探究国家自创区试点政策对企业TFP的影响,本文构建了渐进双重差分模型,将传统双重差分模型评估单一时点政策效果的有效性推广到多期,进而识别试点政策冲击对企业TFP的净影响,其模型设定如下:

TFPit=α0+α1treatedit×postit+Øcontrolsit+μi+vt+εit

(1)

式(1)中,下标i企业,t代表时间;TFP表示企业全要素生产率;treated为企业分组虚拟变量,若一家企业位于国家自创区试点区域内,则赋予1(实验组),否则赋予0(控制组);post为国家自创区试点政策的时间虚拟变量,政策启动前赋予0,政策启动后赋予1;交互项(treated×post)反映国家自创区试点对企业全要素生产率的政策效应;controls为本文使用的控制变量;α0为常数项,α1为双重差分估计量,衡量了国家自创区试点政策对企业TFP的作用效果,φ为相应控制变量的系数;μ代表个体固定效应;v代表时间固定效应,ε代表扰动项。

(二)变量定义

1.被解释变量:企业全要素生产率(TFP)。目前,测量企业TFP的方法较为丰富,主要有最小二乘法、半参数法和广义矩估计法。最小二乘法在计算企业TFP时容易忽略内生性问题,造成测算结果较为粗糙。Olley和Pakes提出的半参数法(OP法)被学者们广泛应用,但OP法要求企业真实投资必须大于0,这一限制会导致在估计的过程中丢失大量样本。(20)G. Steven Olley, Ariel Pakes, “The Dynamics of Productivity in the Telecommunications Equipment Industry”,Econometrica,vol.64,no.6(1996),pp.1263-1297.基于此,Levinsohn和Pertin在OP法的基础上进行改进,解决了该问题,(21)James Levinsohn, Amil Petrin, “Estimating Production Functions Using Inputs to Control Unobservables”,Review of Economic Studies,vol.70,no.1(2003),pp.317-342.本文选择LP法测度企业TFP。除此之外,Blundell和Bond提出了GMM法,通过加入工具变量解决了企业TFP计算过程中的内生性问题,受到学者们广泛认同。(22)Richard Blundell,Stephen Bond, “Initial Conditions and Moment Restrictions in Dynamic Panel Data Models”,Journal of Econometrics,vol.87,no.1(1998),pp. 115-143.本文使用GMM法做稳健性检验。

2.解释变量:国家自创区试点政策虚拟变量(treated×post)。treated为实验组和控制组的虚拟变量,post为政策实施时间前后的虚拟变量,通过构建交互项,度量试点和非试点企业TFP在政策前后的差异。若试点企业在政策实施时点后,则其交互项取值为1,否则为0;非试点企业在政策实施时点前后,交互项均为0。

3.中介变量:企业技术创新水平(inn),使用企业专利申请量加1的自然对数进行表征;企业融资约束程度,使用SA指数进行衡量;企业资源配置效率,使用企业资本配置效率进行刻画。

4.控制变量。借鉴相关研究基础上,(23)郭金花、郭檬楠、郭淑芬、张枢盛:《中国创新政策试点能有效驱动企业创新吗?——基于国家自主创新示范区建设的经验证据》,《产业经济研究》2021年第2期。本文选择企业年龄(age)、企业资产负债率(lev)、托宾q值(tub)、销售收入增长率(sal)、市账比(szb)、现金股利支付率(xgz)、流动比率(cur)、速动比率(sdb)、现金比率(csr)、营运资金与借款比(ymr)、息税折旧摊销前利润负债合计(ebt)、固定资产规模(fas)、固定资产与收入比(ftr)、资本密集度(des)和营运指数(ope)共15个变量作为研究的控制变量,其中企业年龄(age)=ln(当年年份-企业开业年份+1)。

(三)数据来源与描述性统计

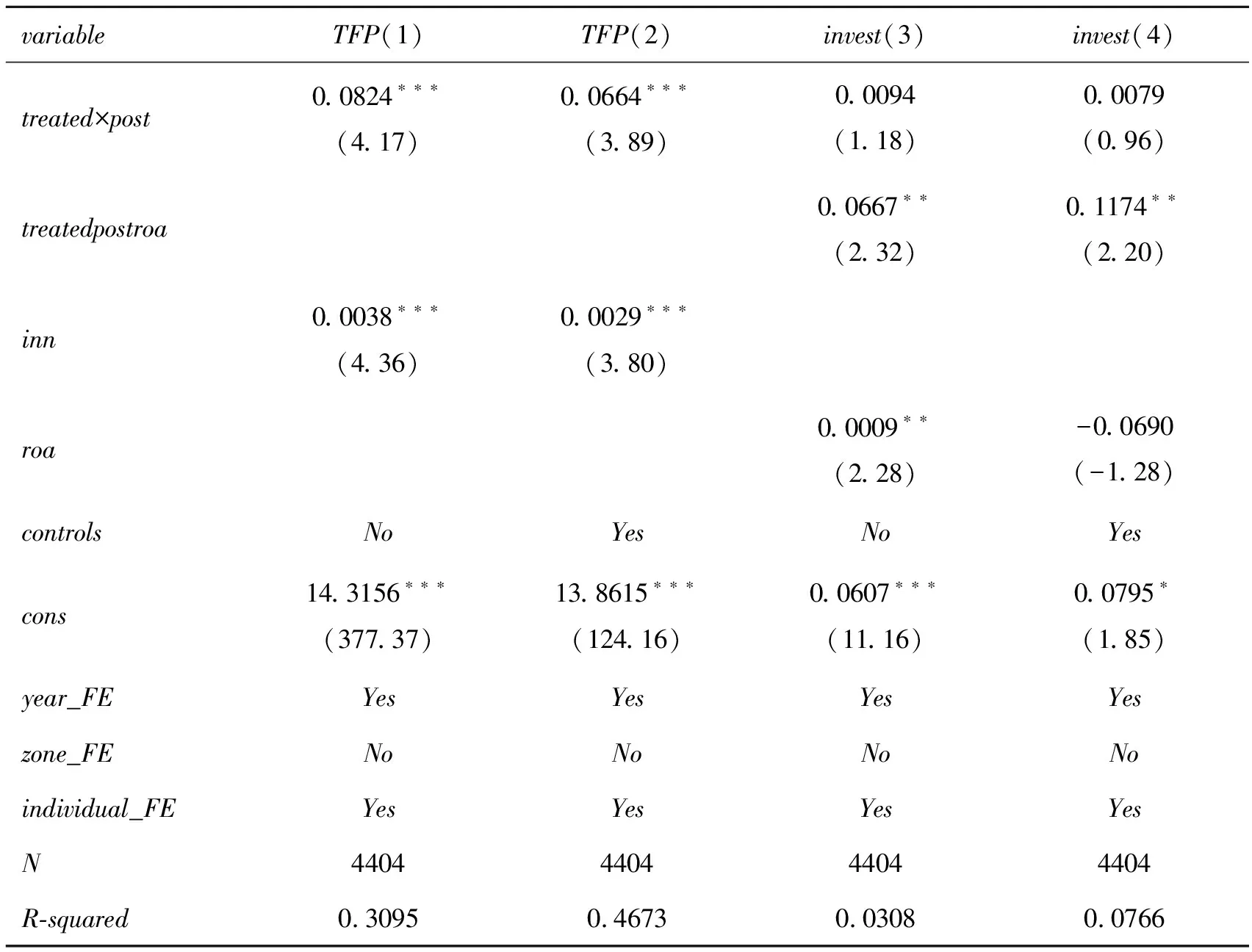

本文选取2006—2021年为研究区间,选择中国沪深A股上市企业为研究样本,评估了2009—2020年批复成立的21家国家自创区试点政策的影响。计算企业TFP的数据、相关控制变量的数据,衡量企业创新能力、融资约束强度和资源配置水平的相关数据,均来自于国泰安数据库(CSMAR)。借鉴以往研究,本文对金融类企业样本、面临退市风险的企业样本(ST和*ST企业)、数据缺失量较大的企业进行剔除,对个别样本部分缺失数据使用插值法补齐,共得到4404家上市企业数据,37 829个有效观测量。主要变量的描述性统计见表1。

表1 主要变量的描述性统计

四、实证结果与分析

(一)基准回归结果

国家自创区试点政策对企业TFP的回归结果见表2。第(1)列报告了在控制时间、地区固定效应后国家自创区试点政策对企业TFP的影响,政策虚拟变量(treated×post)的回归系数为0.0988(在1%水平上显著),说明国家自创区试点政策显著提高了企业的TFP。在第(1)列的基础上加入控制变量,回归结果如第(2)列所示,交互项的系数为0.0406(在1%水平上显著)。此外,考虑到企业个体层面不随时间变化的特征可能影响全要素生产率,第(3)列和第(4)列同时控制了时间、个体固定效应,回归系数分别为0.0537(在5%水平上显著)和0.0379(在5%水平上显著),表示国家自创区试点政策对企业TFP有积极作用,该结论与第(1)列和第(2)列所得结果基本一致,初步证明本文实证结果具有稳健性,假设H1得证。

表2 国家自创区试点政策对企业TFP的影响

基准回归结果表明,国家自创区试点政策显著促进了企业TFP的提高。一方面,从理论上来说,国家自创区试点政策有助于试点区域内优质企业、科技人才、资本等要素聚集,加快知识溢出与共享,提高企业TFP,促进企业高质量发展。另一方面,从政策启示来说,作为中国推进创新驱动发展模式的重要举措,国家自创区设立以来充分发挥了经济高质量发展的引领和示范作用。在关键核心技术创新突破日益紧迫的背景下,国家自创区试点政策为中国政府完善科技创新体制、加快战略新兴产业发展提供了重要方向。

(二)稳健性检验

1.平行趋势检验

处理组与控制组的目标变量在政策发生前只能满足平行趋势假设,渐进双重差分模型才能够精准衡量政策的净效应。由此,本文参考Jacobson等提出的事件研究法,进行平行趋势检验,(24)Louis S. Jacobson, Robert J. LaLonde, Daniel G. Sullivan, “Earning Losses of Displaced Workers”,American Economic Review, vol.83,no.4(1993),pp.685-709.模型设定为:

+εit

(2)

式(2)中,Dit代表国家自创区试点政策实施时间的一组虚拟变量,若企业i所在区域在t年成为国家自创区政策试点,则取值为1,反之为0。其余变量符号含义同式(1)。系数δt是本文关注的重点。若δt不显著,则表示在国家自创区试点政策实施第t年,试点企业和非试点企业的TFP无显著差异。反之,则说明试点企业和非试点企业的TFP差异显著。

设样本数据中各年份为y,ki为企业i所在区域成为国家自创区政策试点的年份,t=y-ki。考虑到当t<-5和t>6时的数据较少,本文将这两个时间区间的数据分别汇总到t=-5期间和t=6期。因此,本文选择国家自创区试点政策实施前的第5期为基期,同时考虑到共线性问题,借鉴相关研究后在回归估计中将其剔除。图1展示了平行趋势检验的结果,图中圆点表示估计系数δt,短竖线代表95%的置信区间。由图可知,政策实施前各期的估计系数δt均在95%的置信区间内包含0,说明在政策实施前国家自创区政策试点企业和非试点企业的TFP无显著差异,研究样本通过了平行趋势检验。

2.安慰剂检验

为避免试点企业和非试点企业的TFP差异是由同时期内其他政策或随机因素引起的。参考相关研究,本文分别将国家自创区试点政策的实施时间提前2年、3年和4年,构建虚假政策效应的交互项(treated×post-false)进行时间安慰剂检验,并根据式(1)进行回归。结果见表3的第(1)(2)(3)列,虚假交互项的回归系数分别为0.0355、0.0444和0.0411,且均未通过显著性检验。因此,上述结果验证了实验组和对照组企业TFP变化的差异性是由国家自创区试点政策导致的,本文研究结论不变。

表3 稳健性检验结果

3.PSM-DID检验

倾向得分匹配—双重差分法(PSM-DID)可以有效解决样本选择偏差和反向因果导致的内生性问题,估计得到的政策效应更加干净。因此,本文选择PSM-DID的方法进行稳健性检验。具体来看,选择企业资产负债率、固定资产规模、资本密集度、流动比率和托宾Q值为协变量,采用Logit回归模型得到倾向值得分,分别对实验组样本和控制组样本进行回归1∶1邻近匹配,利用双重差分模型对配对后的实验组样本进行估计。结果见表3第(4)列,代表政策虚拟变量(treated×post)的回归系数为0.0313,且通过在10%水平下的显著性检验,再次验证国家自创区试点政策显著促进了企业TFP的提升。本文研究结论不变。

4. 更换核心变量的测算方法

使用GMM法对企业TFP进行重新测算,使用式(1)进行回归分析。结果见表3第(5)列,更换被解释变量的测算方法后,政策虚拟变量(treated×post)的回归系数为0.0410,通过10%水平的显著性检验,该结论与基准回归结果基本一致。

五、影响机制检验与异质性分析

(一)影响机制检验

根据前文理论分析可得,作为一个索洛余值,企业TFP可以分解为技术创新效应和资源配置效应。因此,国家自创区试点政策可能会通过企业技术创新能力提高和资源配置效率优化两种途径促进企业TFP。

1.基于技术创新的影响效应

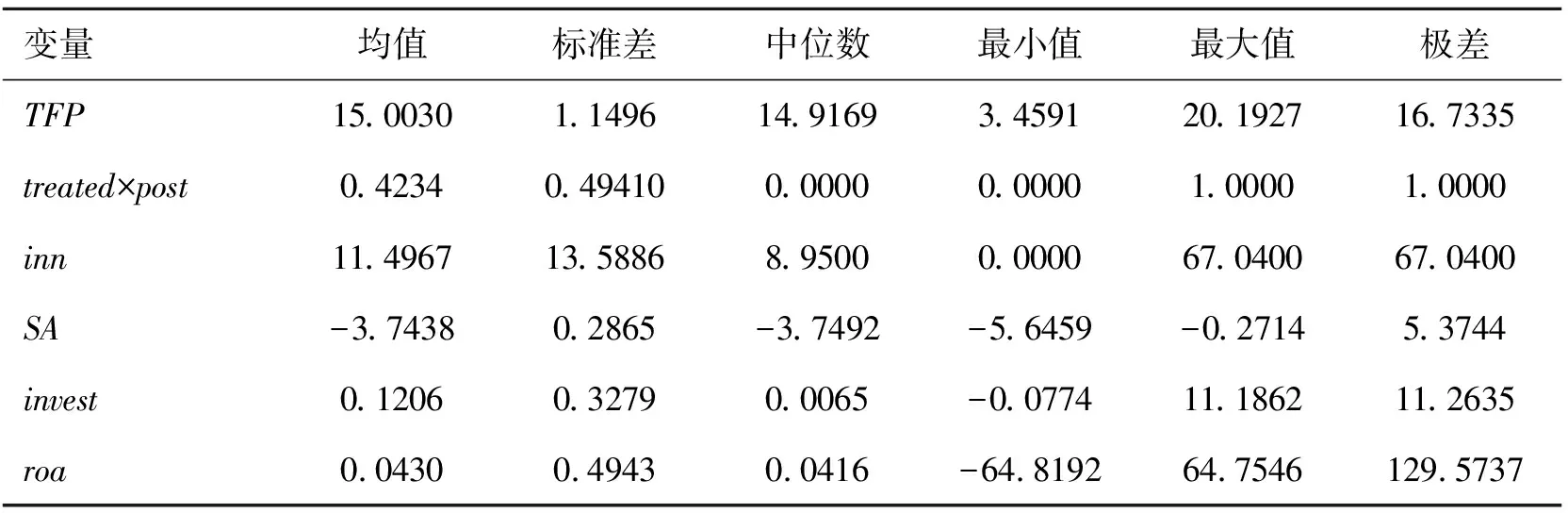

为验证企业技术创新这一作用机制的存在,本文使用企业专利申请量衡量企业技术创新水平(inn),并将企业专利申请量加1后取自然对数,构建渐进双重差分模型,对政策虚拟变量进行回归,表4第(1)列和第(2)列展示了相应的结果。第(1)列为未加入控制变量的回归结果,政策虚拟变量(treated×post)的回归系数为1.4527,通过1%水平的显著性检验;第(2)列为考虑控制变量后的回归结果,政策虚拟变量(treated×post)的回归系数为1.2808,且通过1%水平的显著性检验。结果表明,无论是否控制其他影响因素,试点政策均能够显著促进企业技术创新。试点政策通过技术创新影响企业TFP的传导路径得到有效验证,假设H2得证。

表4 国家自创区通过技术创新对企业TFP的影响

加快提升企业自主创新能力,解决中国关键核心技术创新突破困境,是中国政府设计国家自创区试点政策的重要目的。从理论上来说,国家自创区试点政策的实施能够通过创新补贴等方式缓解企业资金约束,促进企业创新。为探究国家自创区政策是否有效缓解了企业融资约束,本文设定多期三重差分模型如下:

innit=β0+β1treatedit×postit+β2treatedit×postit×SAit+β3SAit+øcontrolsit+μi+vt+εit

(3)

式(3)中,SA表示企业融资约束水平,使用SA指数法进行衡量,SA越大,则代表企业融资约束越大。(25)Charles J. Hadlock, Joshua R. Pierce, “New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index”,Review of Financial Studies,vol.23,no.5(2010),pp.1909-1940.其余变量含义同式(1)。本文关心的是交叉项(treated×post×SA)的系数β2。表4第(3)列和第(4)列报告了估计结果。第(3)列为未考虑其他影响因素的结果,交叉项的估计系数为-2.8054,通过1%水平的显著性检验;第(4)列为考虑其他影响因素的结果,交叉项的估计系数为-3.4399,通过1%水平的显著性检验。结果证明,无论加入控制变量与否,交叉项(treated×post×SA)的系数均显著为负,表明试点政策能够有效缓解企业融资约束,从而提升了企业技术创新水平,假设H3得证。

2.基于资源配置效率的影响效应

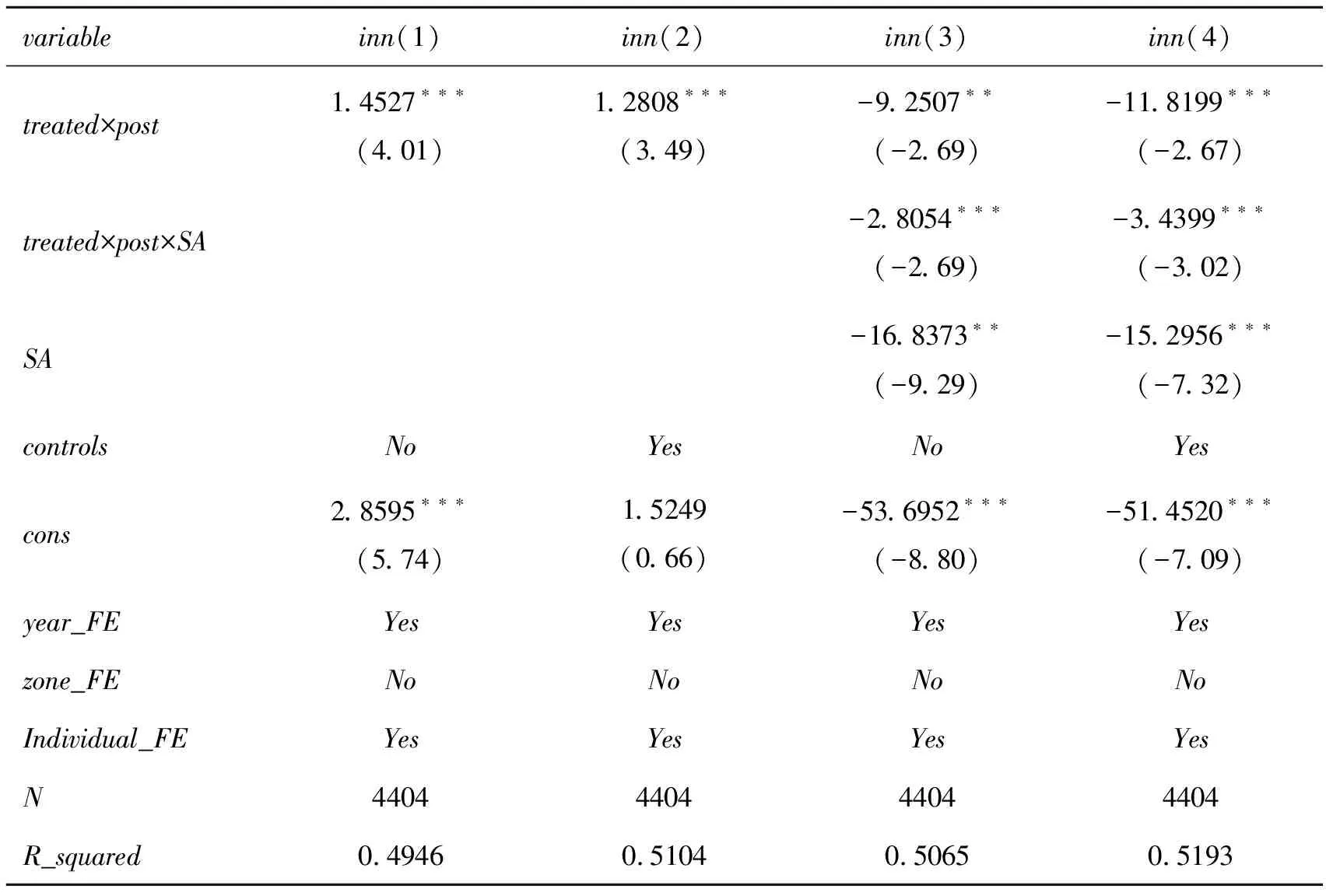

正如前文的理论分析,国家自创区政策还能通过改变企业资源配置效率影响企业TFP,本文采用两种方法验证该传导机制成立。第一种是剔除企业TFP中的技术进步效应。(26)徐升艳、陈杰、赵刚:《土地出让市场化如何促进经济增长》,《中国工业经济》2018年第3期。具体来说,就是在式(1)中加入技术创新水平(inn)做控制变量。结果见表5第(1)列和第(2)列,在考虑和不考虑其他影响因素的情况下,政策虚拟变量(treated×post)的回归系数分别为0.0824和0.0664,均通过1%水平下的显著性检验,证明国家自创区试点政策有效提高了企业TFP。第二种是使用“投资—投资机会”敏感性模型。本文参考方军雄等学者的做法,(27)方军雄:《所有制、市场化进程与资本配置效率》,《管理世界》2007年第11期。使用企业资本配置效率作为资源配置效率的代理变量,建立“投资—投资机会”敏感性模型,验证国家自创区试点政策是否通过资源配置效率途径来影响企业TFP,模型设定为:

表5 国家自创区试点政策通过资源配置效率对企业TFP的影响

investit=∂0+∂1treatedit×postit+∂2treatedit×postit×roait+∂3roait+øcontrolsit+μi+vt+εit

(4)

式(4)中,invest代表企业投资水平,计算方法为投资支付的现金与企业总资产的比值。roa代表资产收益率,为企业投资机会的代理变量,其他变量定义同式(1)。本文关心的是三次项(treated×post×roa)的估计系数∂2,其测度了国家自创区试点政策对企业投资效率的影响,结果见表5第(3)列和第(4)列。前者为未控制其他影响因素的回归结果,三次项(treated×post×roa)的估计系数2为0.0667,且通过5%水平的显著性检验。后者控制了其他影响因素,三次项(treated×post×roa)的回归系数为0.1174,能够通过5%水平的显著性检验。结果表明,无论是否考虑控制变量,国家自创区试点政策均能够通过提高企业资源配置效率促进企业TFP。假设H4得证。

(二)异质性分析

国家自创区试点政策实施效果也与企业内外部环境密不可分。因此,本文基于企业区位、所有制、规模、成长阶段、初始生产效率五个层面,考察不同内外部环境条件下国家自创区试点政策效应的异质性。

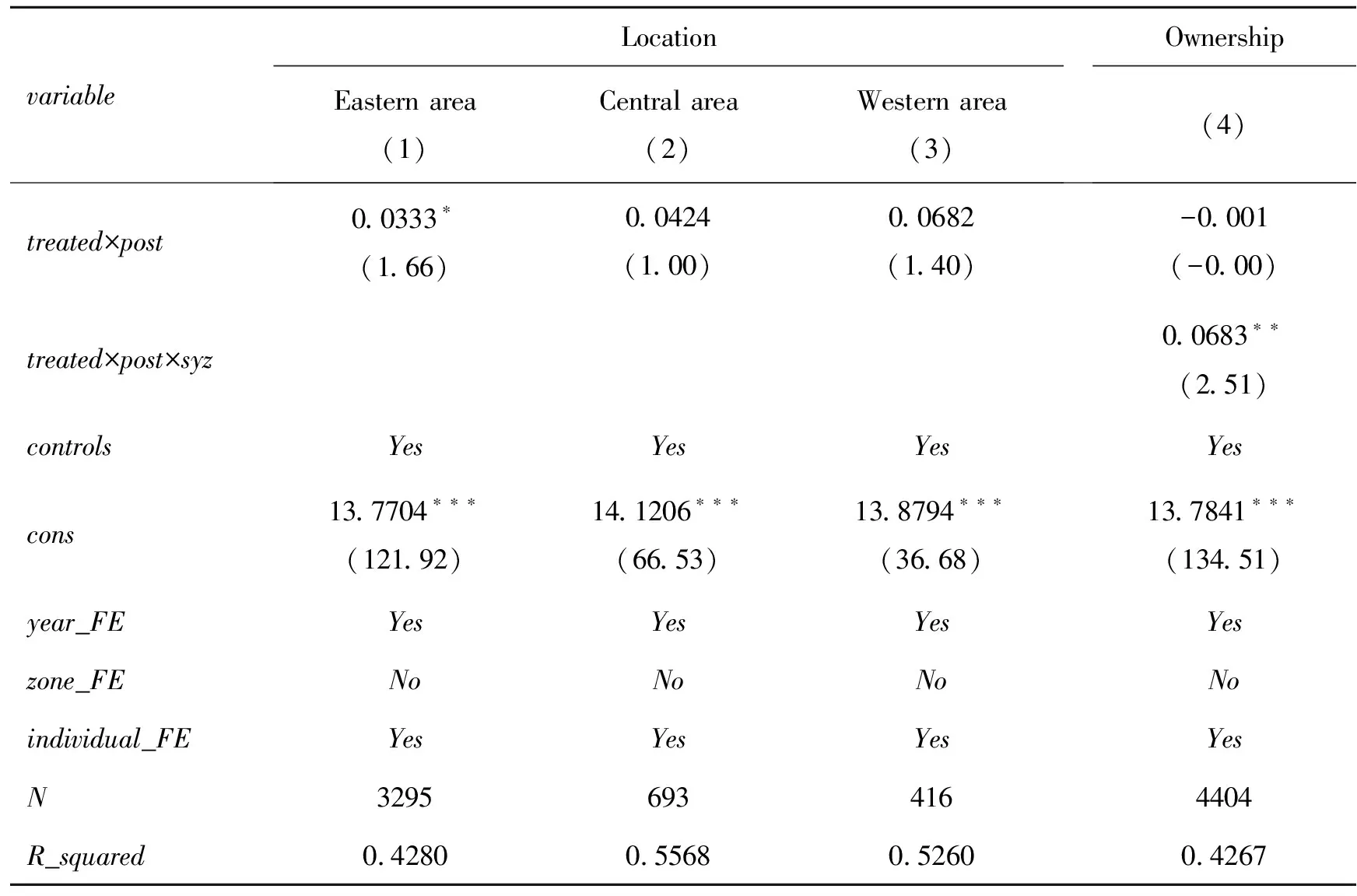

1.企业区位异质性

根据样本企业所处的地理位置,可划分为东部沿海、中部和西部三组,并基于式(1)对各个组别进行回归分析。表6第(1)(2)(3)列报告了国家自创区试点政策对不同区位企业TFP的影响。在东部沿海企业组中,政策虚拟变量(treated×post)的回归系数为0.0333,且在10%的水平上通过显著性检验。结果表明,国家自创区试点政策显著促进了东部沿海企业的TFP。在中部和西部企业组中,政策虚拟变量(treated×post)的系数分别为0.0424和0.0682,均未通过显著性检验,表明国家自创区试点政策对中西部企业TFP的促进作用不明显。

表6 企业区位、所有制异质性检验结果

2.企业所有制异质性

正如前文理论分析所述,不同所有制企业,在资源禀赋、管理制度及创新意愿等方面均有显著差异。因此,在面临政策冲击时,不同所有制企业的行为可能不同。为探究国家试点政策对不同所有制企业影响的差异性,可以参考江艇的有关研究,(28)江艇:《因果推断经验研究中的中介效应与调节效应》,《中国工业经济》2022年第5期。本文设定模型如下:

TFPit=σ0+σ1treatedit×postit×syzit+ øcontrolsit+μi+vt+εit

(5)

式(5)中,syz代表企业所有制类型的虚拟变量,非国有企业赋值1,国有企业赋值0,其他变量含义同式(1)。本文关心的是交互项(treated×post×syz)的系数2。表6第(4)列展示了回归结果,交互项(treated×post×syz)的系数为0.0683,且在5%水平上显著,这表明相较于国有制企业,国家自创区试点政策对非国有企业TFP的促进作用更大。

3.企业规模异质性

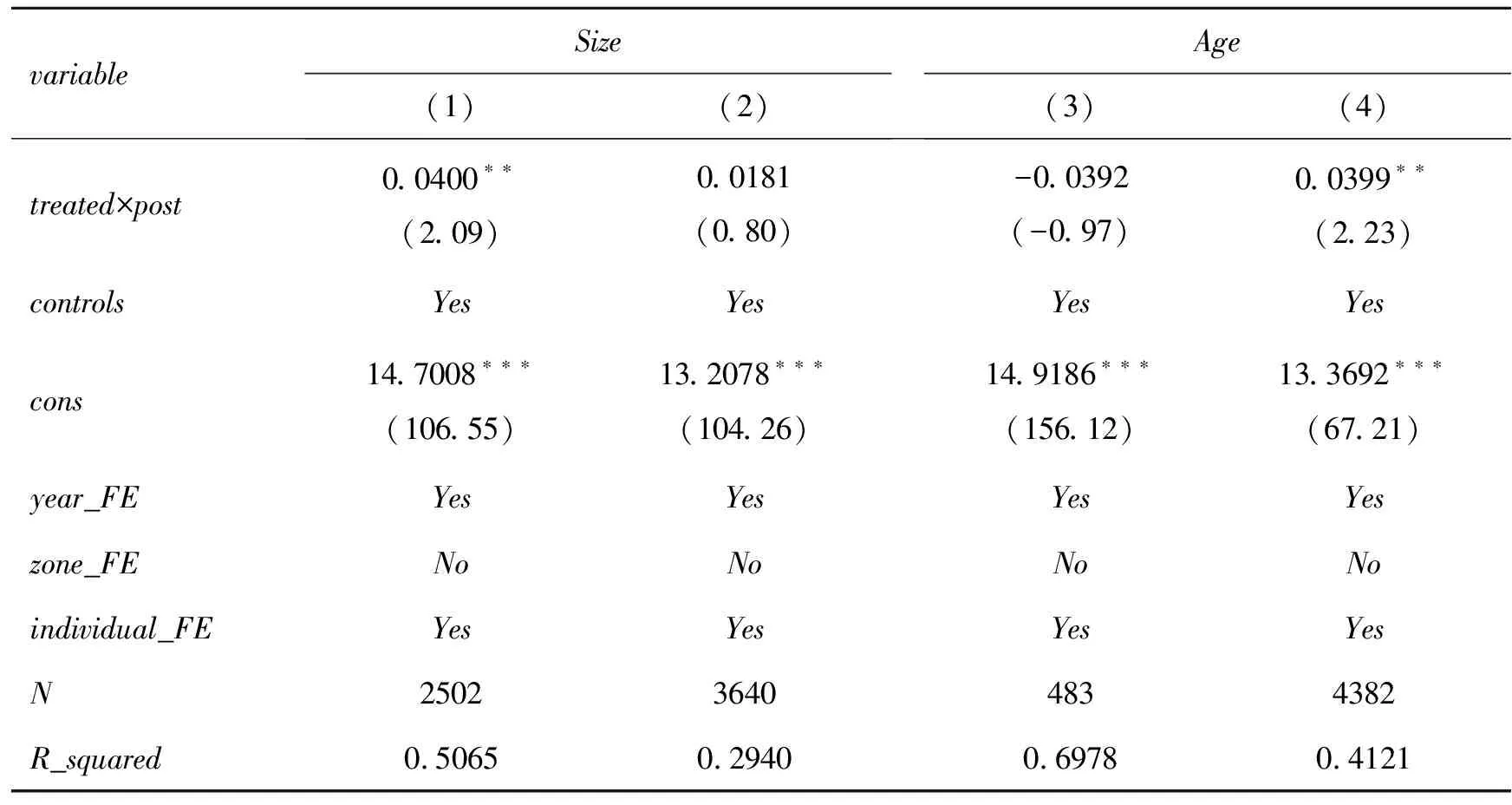

为了考察国家自创区试点政策对不同规模企业TFP的影响差异,根据样本企业总资产对数的均值,可划分为大规模企业与小规模企业两组。回归结果见表7,第(1)列展示了国家自创区试点政策对大规模企业TFP的影响,政策虚拟变量(treated×post)的回归系数为0.0400,且通过5%水平的显著性检验。第(2)列展示了国家自创区试点政策对小规模企业TFP的影响,政策虚拟变量(treated×post)的回归系数不显著。结果表明,国家自创区试点政策提高了大规模企业的TFP,而对小规模企业的TFP促进作用不明显。这是因为与大规模企业相比,小规模企业不具备资金、技术、人才等方面的创新基础,其内部组织结构的完整性也较为欠缺,并且无法实现大规模批量订购,专业化分工的不合理易导致资质资源配置效率的低下,生产成本与销售成本的控制欠佳,使得国家自创区试点政策实施对其TFP的影响不明显。

表7 企业规模、成长阶段异质性检验结果

4.企业成长阶段异质性

为探究国家自创区试点政策对新旧企业的TFP的影响,依据企业年龄,将成立时间小于6年的企业定义为成长期企业,成立时间大于6年的企业定义为成熟企业,据式(1)回归。成长期企业和成熟企业的样本回归结果如表7第(3)列和第(4)列所示。成长期企业样本的政策虚拟变量不显著为负,表明国家自创区试点政策对成长期企业TFP的促进效果不明显。成熟企业样本的政策虚拟变量估计系数为0.0399,且通过5%的显著性检验,表明国家自创区试点政策显著促进了成熟企业的TFP。出现这一结果的原因在于,成立初期的新企业注重内部资源的有效整合,但往往受到人才、资金、技术等创新资源的约束,创新意识较低、信息掌握不充足,使得初创期新企业易受市场交易信息不对称的影响,不利于企业TFP的提升。相比较而言,成熟期企业经过初期的市场摸索、技术创新经验的累积,破解了资金约束、资源限制,将其更多的精力投身于创新活动,提升了企业技术创新能力与资源配置效率,从而有助于提高企业TFP。

5.企业初始生产效率异质性

国家自创区试点政策的实施可能会导致企业TFP之间的差距进一步变化。为考察国家自创区政策是否能降低这种差距,本文分别以2006年、2007年和2008年样本企业TFP的均值为准线,将样本企业划分为初始生产效率高的企业(High_est)和初始生产效率低的企业(Lower_est),进行分组回归。结果如表8所示,国家自创区试点政策均显著促进了两种企业的全要素生产率,但对初始生产效率较低的企业的效果更大,表明国家自创区试点政策有效缩小了企业TFP之间的差距,有助于初始生产率落后的企业追赶领先企业,总体实现均衡发展。

表8 企业初始全要素生产率异质性检验结果

六、研究结论与政策启示

(一)研究结论

我们致力于将国家自创区试点政策视作一项“准自然实验”。本文首先从理论上分析了该政策对企业TFP的影响和作用机制,然后基于2006—2021年中国沪深两市A股上市企业的数据构建渐进双重差分模型,实证考察了国家自创区试点政策的作用效果,探析了该政策的作用路径,同时开展一系列稳健性检验,验证了结论的可靠性,最后又基于不同方面进行了异质性检验。通过上述系统研究,本文得到如下结论:

第一,国家自创区试点政策显著促进了企业的TFP。相较于非政策试点区域的企业,国家自创区试点政策的实施使政策试点区域的企业全要素生产率平均多增加约3.79%。此结论在经过平行趋势检验、安慰剂检验、倾向得分匹配检验、替换模型核心变量等稳健性检验后依旧成立。

第二,技术创新效应和资源配置效率是国家自创区试点政策促进企业TFP的重要作用渠道。进一步的研究发现,国家自创区试点政策的实施显著降低了企业的融资约束问题,企业融资约束的降低是企业技术进步和TFP提升的重要原因之一。

第三,国家自创区试点政策对企业TFP的影响存在显著差异性。从企业区位来看,试点政策对中部和西部企业TFP的提升作用不明显,但显著促进了东部企业的TFP;对不同规模的企业而言,试点政策并未对小规模企业的TFP产生冲击,而促进了大规模企业的TFP,使得此类企业TFP平均多增加4%;对不同成长阶段的企业而言,试点政策没有对成长期企业的TFP产生冲击,而显著促进了成熟企业的TFP,对该类企业的TFP平均提升3.99%;从企业所有制来看,试点政策对非国有企业TFP的促进作用强于国有企业;从初始生产效率异质性来看,试点政策缩小了企业之间TFP的差距,使得落后企业出现追赶效应,总体上实现了均衡发展。

(二)政策启示

第一,我们应加强国家自创区试点政策的顶层设计,围绕自创区企业全要素生产率提升进行“因企制宜”的分类指导。本文的研究发现,国家自创区试点政策总体上显著促进了企业全要素生产率的提高,但对不同内外部环境企业的作用效果具有显著差异。因此,国家自创区一方面要加强普惠性程度高的政策设计,打造企业高质量发展的宏观政策体系;另一方面也要结合具体企业类型,实施针对性帮扶,助力不同所有制、不同规模、不同成长阶段的企业做大做强。

第二,应加强落实国家自创区创新补贴、税收优惠等产业政策,积极打造适宜资本、人才等要素聚集的自创区环境。本文研究发现,国家自创区试点政策通过技术创新效应和资源配置效率两种作用渠道促进了企业全要素生产率。因此,国家自创区一方面需要进一步落实创新补贴、税收优惠等产业政策,以降低企业的融资约束,激发企业研发热情和创新能力,另一方面,也要持续吸引人才、资本等要素集聚,为企业打造政策宽松、发展适宜的自创区环境,引导区域资源的流动与配置,助力企业提高资源配置效率。

第三,应推进国家自创区的东西合作和南北互动,打造国家自创区高质量合作平台,促进自创区企业高质量发展。各国家自创区之间的发展现状上差异较大,本文研究发现,东部国家自创区建设提升了企业全要素生产率,而中西部国家自创区的作用并不明显。因此,需要积极推进国家自创区的东西合作和南北互动,通过共建科技攻关平台、共同组织科研项目、加强人才互派和实现产业互促等方式,持续推动深圳与乌昌石、上海张江与兰白、哈大齐与苏南等开展结对形式的合作互助,围绕提高企业全要素生产率打造高质量的合作平台,带动中西部地区和欠发达地区的创新能力,促进企业高质量发展。

(三)不足与展望

首先需要说明的是,为保证政策实施后至少已存在两年的研究数据,本文仅评估了21家国家自创区试点政策的实施效果,未将新成立的长春、哈大齐国家自创区纳入研究范围。未来的研究可在本文的基础上拓宽研究年限,对23家国家自创区建设效果进行评价。其次,国家自创区试点是一个区域导向型产业政策,对企业全要素生产率的影响比较复杂,本文仅发现了企业技术创新能力和资源配置效率两种机制,后续研究可探索更多的作用渠道,从而更加全面地认识国家自创区试点政策的作用效果。

猜你喜欢

房地产导刊(2022年8期)2022-10-09 06:19:34

房地产导刊(2022年6期)2022-06-16 01:28:40

非公有制企业党建(2020年2期)2020-03-08 08:03:56

华人时刊(2019年21期)2019-11-17 08:25:07

福建教育学院学报(2019年5期)2019-07-12 09:03:28

法律史评论(2018年0期)2018-12-06 09:22:44

中国盐业(2018年13期)2018-10-26 01:13:04

财会通讯(2016年7期)2016-06-14 10:47:35

中国资源综合利用(2016年5期)2016-02-03 02:56:13

中国卫生(2015年12期)2015-11-10 05:13:26