政策融合视角下绿色金融的碳减排效应研究

——来自改进合成控制法的证据

2023-12-05 02:39:50任亚运张广来

烟台大学学报(哲学社会科学版) 2023年6期

任亚运,余 坚,张广来

(1. 贵州财经大学 经济学院,贵州 贵阳 550025;2. 江西财经大学 经济学院,江西 南昌 330013)

一、引 言

气候变化治理具有高度复杂性和挑战性,需要政府主体使用政策工具合理应对。中国过去实施了多种类型的气候政策,包括命令控制型、市场型、混合型和自愿型等(郑石明等,2019),(1)郑石明、要蓉蓉、魏萌:《中国气候变化政策工具类型及其作用——基于中央层面政策文本的分析》,《中国行政管理》2019年第12期。自“十二五”时期以来,主要以命令控制型和市场型气候政策为主(朱松丽等,2020)。(2)朱松丽、朱磊、赵小凡等:《“十二五”以来中国应对气候变化政策和行动评述》,《中国人口·资源与环境》2020年第4期。这主要囿于过去中国碳排放现实压力与国际“碳政治”压力下(郇庆治,2016),(3)郇庆治:《“碳政治”的生态帝国主义逻辑批判及其超越》,《中国社会科学》2016年第3期。政府主体需要通过命令控制型政策工具以最低社会成本实现最大程度减排(米志付等,2014),(4)米志付、梁晓捷、王科:《气候政策选择的七种评价准则》,《北京理工大学学报(社会科学版)》2014年第1期。同时也在推进全国碳交易市场建设以鼓励企业低碳发展。2020年,国家主席习近平在第七十五届联合国大会一般性辩论上宣布,中国将“采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的目标,这相应地对传统气候政策的实施提出了新挑战。“双碳”背景下产业结构、能源结构、交通运输结构等方面都将发生系统性变革(欧阳志远等,2021),(5)欧阳志远、史作廷、石敏俊等:《“碳达峰碳中和”:挑战与对策》,《河北经贸大学学报》2021年第5期。进而波及发展和减排、短期与长期等多层次目标的平衡,需要政府、企业、公众等多方主体的参与。因为单一气候政策难以覆盖不同层次的减碳目标,更难以调动所有主体参与协作减碳(王灿等,2022)。(6)王灿、蔡闻佳、郑馨竺等:《碳中和目标下气候政策研究的前沿问题》,《北京理工大学学报(社会科学版)》2022年第4期。此时,探究气候政策的协同交互及融合气候政策怎样促进气候治理成为关键议题。

绿色金融作为创新性政策工具,可以弥补现有气候政策实践中存在的不足(叶林和邓睿彬,2023)。(7)叶林、邓睿彬:《绿色金融推动实现“双碳”目标的路径探讨——基于政策工具的分析》,《地方治理研究》2023年第1期。它将环境治理与金融部门发展联系在一起,强调环境利益与绿色资源的高效利用(Zhou和Li,2019)。(8)Zhou K, Li Y, “Carbon Finance and Carbon Market in China: Progress and Challenges”, Journal of Cleaner Production, vol.214, no.9(March 2019), pp.536-549.中国一直高度重视绿色金融发展,近年来在中央顶层设计下开展了绿色信贷、绿色债券等实践(郭俊杰和方颖,2022;(9)郭俊杰、方颖:《绿色信贷、融资结构与企业环境投资》,《世界经济》2022年第8期。王馨和王营,2021(10)王馨、王营:《绿色信贷政策增进绿色创新研究》,《管理世界》2021年第6期。),为绿色金融政策的实施奠定了基石。2016年8月,中国人民银行等七部委发布《关于构建绿色金融体系的指导意见》,指出绿色金融是为支持环境改善、应对气候变化和资源节约高效利用的经济活动,阐明了绿色金融与“双碳”目标的内生联系。绿色金融作为应对气候变化、实现“双碳”目标的措施之一(朱兰和郭熙保,2022),(11)朱兰、郭熙保:《党的十八大以来中国绿色金融体系的构建》,《改革》2022年第6期。能够将环境保护纳入金融机构、企业、公众的交易与决策体系,使金融机构承担环境责任,引导资源向低耗能、低排放行业配置(刘锡良和文书洋,2019),(12)刘锡良、文书洋:《中国的金融机构应当承担环境责任吗?——基本事实、理论模型与实证检验》,《经济研究》2019年第3期。从而有效降低碳排放。总体而言,绿色金融作为一项具备减碳特征的多方协同政策实践,将为多主体的协作减碳开拓新的视野。

基于以上思路,本文首先在学理层面梳理绿色金融政策相较主流气候政策的比较优势,进而借助2017年中国人民银行等七部委在浙江、江西、广东、贵州、甘肃、新疆六省(区)九地确立的绿色金融改革创新试验区的契机,将该外生冲击视为一项“准自然实验”,以实证检验绿色金融的减碳效应与机制。一般而言,一种较为契合的识别方法为双重差分法,但何德旭和程贵(2022)指出,绿色金融改革创新试验区在确立之初便根据经济基础与自然环境的差异而明确了不同的试点方向:浙江和广东市场经济和金融业比较发达,着力探索“两山”理论的金融实现机制;江西和贵州绿色资源比较丰富,着力探索绿色金融支持经济可持续发展的方式;新疆和甘肃地理区位突出,着力推进绿色丝绸之路建设。(13)何德旭、程贵:《绿色金融》,《经济研究》2022年第10期。此时,使用双重差分法同质化所有地区的减碳效应将导致估计偏误,甚至可能将未产生减碳效应的地区视为产生了减碳效应。因此,在处理单位表现出政策异质性以及处理单位较少的情形下,更为合适的识别方法为合成控制法。合成控制法通过对单一处理单位的反事实结果进行拟合,进而由政策实施前后时段的差异来识别政策效应,有效克服单位间的政策异质性问题。此外,一些政策地区如贵州贵安新区和江西赣江新区作为国家级新区,其人口总量、经济发展、产业结构、地理范围等条件无法与其他地级市级别的政策地区同等比较,更难以确定是否会违反个体处理稳定性假设(Stable Unit Treatment Value Assumption, SUTVA)。据此,本文选择最具代表性的广州市试点进行研究。广东省作为改革开放先锋,其金融与经济发展程度在全国名列前茅,可以更好发挥绿色金融的作用。相比之下,浙江省湖州市与衢州市虽然也具备较好的经济金融条件,但作为三线与四线城市,代表性有所欠缺,为保证本文结果的稳健性,我们也将在后面部分选择衢州试点进行检验以作补充。

相较于以往研究,本文的边际贡献主要体现在以下四个方面。

第一,深化了对异质性气候政策以及气候政策协同等气候政策领域前沿问题的探索与认知。近期研究主要探讨异质性气候政策与环境政策的优劣问题(李青原和肖泽华,2020),(14)李青原、肖泽华:《异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据》,《经济研究》2020年第9期。或关注于气候政策的选择标准问题(米志付等,2014),(15)米志付、梁晓捷、王科:《气候政策选择的七种评价准则》,《北京理工大学学报(社会科学版)》2014年第1期。为本文探索绿色金融的气候政策融合特性铺垫基础。少数研究也在该方向进行了探索,如提出绿色金融政策兼顾多种气候政策的优点,但未形成一定的学理阐释。文书洋等(2022)通过理论建模表明绿色金融发挥减碳效应的重要机制之一是技术创新,(16)文书洋、史皓铭、郭健:《一般均衡理论视角下绿色金融的减排效应研究:从模型构建到实证检验》,《中国管理科学》2022年第12期。但其分析未纳入气候政策因素,且传统宏观均衡模型难以反映气候问题的高度不确定性。本文在气候政策融合视角下较为系统地梳理并阐释了绿色金融的减碳理论,提出其融合政策优势,为气候变化治理提供了新思路。

第二,有助于完善支持绿色低碳发展的中国现代化金融体系建设。金融能否促进碳减排及低碳发展一直是学界的争议话题。部分研究发现,金融发展会向创新型企业提供资金,以支持经济中的可再生能源部门,并证实了碳排放库兹涅茨曲线的存在(Shahbaz等,2013)。(17)Shahbaz M, Kumar Tiwari A, Nasir M, “The Effects of Financial Development, Economic Growth, Coal Consumption and Trade Openness on CO2 Emissions in South Africa”, Energy Policy, vol.61, no.10(October 2013), pp.1452-1459.部分研究则指出,金融发展会吸引外来投资发展能源密集型产业,从而加剧能源消耗与碳排放(Shahbaz等,2016)。(18)Shahbaz M, Shahzad S J H, Ahmad N, et al, “Financial Development and Environmental Quality: The Way Forward”, Energy Policy, vol.98,no.11 (November 2016), pp.353-364.本文证实,通过政策引导与内生化环境因素,诸如绿色金融的金融政策能够通过优化能源结构与促进技术创新路径有效减少碳排放。因此,本文的研究结论有助于阐明金融发展与“双碳”目标的内生联系。

第三,为中国构建现代环境治理体系贡献可能的理论与政策指引。环境治理与气候治理需要政府、企业、社会组织和公众等多方主体参与,但学界长久以来分割研究气候政策的参与主体。一些新兴文献虽然涉及多方主体,但主要在演化博弈(Wang等,2022(19)Wang Y, Pei R, Wang X, et al, “Research on the Evolution of Incentive Mechanisms for Urban Deep Decarbonization under the Vision of Carbon Neutrality: A Perspective of Multi-agent Embedded Participation”, Journal of Cleaner Production, vol.379,no.66 ( December 2022), Article 134867.)和指标描述性分析(Zhao等,2016(20)Zhao X, Jiang G, Nie D, et al, “How to Improve the Market Efficiency of Carbon Trading: A Perspective of China”, Renewable and Sustainable Energy Reviews, vol.59, no.6(June 2016), pp.1229-1245.)方面进行探索,从气候治理视角进行政策效应评估的文献有待进一步发掘。并且,转型经济体中政府规制程度与公众信任程度的关系也是学界争论的焦点。本文提出,绿色金融深化了政府参与的规制性特征,并通过市场拓宽了激励企业的渠道,以及借助绿色发展基金与绿色投资等模式动员公众参与,因此具备多方主体参与的特性。这一认知诠释了如何在环境治理体系中通过政策来引导多方主体协作,以及政府主体与社会公众的联动性在经济低碳发展中的重要性。

第四,通过前沿因果推断方法较为精准地识别绿色金融的减碳效应与机制。部分文献以单一绿色金融产品或绿色金融指数等方式指代绿色金融进行研究(史代敏和施晓燕,2022),(21)史代敏、施晓燕:《绿色金融与经济高质量发展:机理、特征与实证研究》,《统计研究》2022年第1期。未从外生冲击的角度排除内生性问题。部分研究虽然从绿色金融改革创新试验区的外生视角进行研究(金环等,2022),(22)金环、于立宏、徐扬:《绿色金融创新政策与企业生产率差异——来自中国上市公司的证据》,《经济评论》2022年第5期。但主要基于传统双重差分框架与省级面板数据,在识别过程中难以解决地区同质化问题以及排除溢出效应问题。本文结合合成控制法思想与惩罚回归方法来精确拟合反事实,并选取最具代表性的广州市试点进行“准自然实验”研究,更进一步缓解了内生性。

二、绿色金融的融合政策优势与减碳机理

(一)绿色金融相较于传统气候政策的比较优势

参考郑石明等(2019)的研究思路,(23)郑石明、要蓉蓉、魏萌:《中国气候变化政策工具类型及其作用——基于中央层面政策文本的分析》,《中国行政管理》2019年第12期。本文主要根据政府干预程度以及参与主体协作程度,选择了现阶段中国两种主流气候政策与绿色金融政策进行对比,以此梳理与阐释绿色金融在减碳方面相对于命令控制型与市场型气候政策的比较优势。

1.绿色金融深化“命令控制”特质

命令控制型气候政策主要通过处罚、强制要求、法律法规等手段减少企业碳排放。其在发展中国家较为常见,因为发展中国家依赖高能耗的工业发展模式,碳排放远高于发达国家,亟需进行低碳转型。以中国为例,中央政府在“十二五”与“十三五”期间对各省设定不同的碳排放强度下降指标,同时对地方政府领导人的减排绩效进行考核(Wu和Cao,2021)。(24)Wu M, Cao X, “Greening the Career Incentive Structure for Local Officials in China: Does Less Pollution Increase the Chances of Promotion for Chinese Local Leaders?”, Journal of Environmental Economics and Management, vol.107, no.3(May 2021),Article 102440.虽然这一政策的减排效果较好,但新古典经济学认为在这种减排压力下,企业可能采取短期减排措施,难以实现长期低碳发展(吴茵茵等,2021)。(25)吴茵茵、齐杰、鲜琴等:《中国碳市场的碳减排效应研究——基于市场机制与行政干预的协同作用视角》,《中国工业经济》2021年第8期。

从学理上来说,此类措施可阐释为命令控制型气候政策对同一地区的企业主体设定相同的减排目标,忽视了高排放企业与低排放企业在能源结构、生产技术、资源利用等方面的异质性,违背了生产者行为理论中的等边际法则(任亚运等,2022)。(26)任亚运、余坚、张广来:《异质性气候政策的减碳效应——基于直接与长期对比视角的考察》,《环境经济研究》2022年第2期。因此,企业作为多方协同主体中的单一个体无法单兵突进,不能根据自身特性灵活调整生产方案,不利于实现低碳技术创新(王班班和齐绍洲,2016)。(27)王班班、齐绍洲:《市场型和命令型政策工具的节能减排技术创新效应——基于中国工业行业专利数据的实证》,《中国工业经济》2016年第6期。从更广泛意义上说,气候政策属于环境规制的范畴,水污染与空气污染领域的研究也证实,命令控制型规制具有强力减排效果与可能的生产率抑制效果(Greenstone和Hanna,2014;(28)Greenstone M, Hanna R, “Environmental Regulations, Air and Water Pollution, and Infant Mortality in India”, American Economic Review, vol.104, no.10(2014), pp.3038-3072.Tang等,2020(29)Tang K, Qiu Y, Zhou D, “Does Command-and-control Regulation Promote Green Innovation Performance? ——Evidence from China’s Industrial Enterprises”, Science of the Total Environment, vol.712, no.14(April 2020), Article136362.)。甚至这种强制性规制会使企业搬迁至其他地区,引发污染避难所效应(金刚和沈坤荣,2018),(30)金刚、沈坤荣:《以邻为壑还是以邻为伴?——环境规制执行互动与城市生产率增长》,《管理世界》2018年第12期。或者导致邻近区域受到污染,形成空间上的负面溢出现象(Chen等,2018)。(31)Chen Z, Kahn M E, Liu Y, et al, “The Consequences of Spatially Differentiated Water Pollution Regulation in China”, Journal of Environmental Economics and Management, vol.88, no.2(March 2018), pp.468-485.

绿色金融改变了政府主体以往强制约束的减排方式,地方政府通过与银行等大型金融机构以及地方性金融机构合作,能够在风险可控前提下为气候项目提供金融支持。相较命令控制型气候政策,绿色金融政策的比较优势具体体现于两个方面。一方面,政府主体要求金融机构区别对待高排放高耗能行业和低排放低耗能行业。对于前者,金融机构审慎发放贷款,合理制约其发展;对于后者,金融机构开发多样化融资产品,促进其投资于中远期绿色项目。资本在两类行业间优化配置,对经济的低碳发展产生正向促进作用(Lee和Lee,2022)。(32)Lee C C, Lee C C, “How does Green Finance Affect Green Total Factor Productivity? Evidence from China”, Energy Economics, vol.107, no.3(March 2022), Article 105863.并且,政府在此过程中会通过绿色金融业绩评价、体系奖补等政策引导金融机构增加绿色资产比例,强化金融机构长期支持低碳发展的能力。(33)见绿色金融“五大支柱”中的“逐步完善激励约束机制”,2021年3月7日,http://www.pbc.gov.cn/redianzhuanti/118742/4198764/4198778/4201524/index.html,2023年5月9日。另一方面,政府主体推动金融机构、公共部门、企业进行协作,监管并披露环境信息。面对严格规范的环境信息披露方式,企业有动力在环境信息披露与环境绩效等方面表现更好以获得规模更大、期限更长以及成本更低的外部融资(Oikonomou等,2014;(34)Oikonomou I, Brooks C, Pavelin S, “The Effects of Corporate Social Performance on the Cost of Corporate Debt and Credit Ratings”, Financial Review, vol.49,no.1(2014), pp.49-75.黎文靖和路晓燕,2015(35)黎文靖、路晓燕:《机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据》,《金融研究》2015年第12期。)。因此,绿色金融一定程度上吸收了命令控制型气候政策的“命令控制”特质,但不再通过简单强制手段进行减碳,而是深入关切如何科学倒逼企业的生产活动低碳化。借助不同行业间的资本优化配置以及多方协作的环境信息披露方式,政府主体不再规定必须量化减碳,而是鼓励企业寻找减碳与发展的平衡。

2.绿色金融拓展市场激励渠道

市场型气候政策衍生自碳排放的负外部性特征。由于市场失灵现象的存在,企业无法明确分配碳排放责任,且生产效率无法达到帕累托最优,需要政府适当介入形成有效市场。中国的碳排放权交易市场是最典型的市场型气候政策,能够通过效率与公平等原则确定区域内企业的碳排放份额(钱浩祺等,2019),(36)钱浩祺、吴力波、任飞州:《从“鞭打快牛”到效率驱动:中国区域间碳排放权分配机制研究》,《经济研究》2019年第3期。使企业主体按照等边际法则进行生产,更好地明晰排放责任。其他典型的市场型政策包括用能权交易制度与排污权交易制度等,其最大共有特征在于能够基于波特假说促进企业技术创新(Porter和Van der Linde,1995)。(37)Porter M E, Van Der Linde C, “Toward a New Conception of the Environment-competitiveness Relationship”, Journal of Economic Perspectives, vol.9,no.4(1995), pp.97-118.在适当的规制力度下,企业碳排放的负外部性能够内部化以形成明确生产成本,企业因此有动力通过技术创新来抵消施加的生产成本,获取更高竞争力(王为东等,2020)。(38)王为东、王冬、卢娜:《中国碳排放权交易促进低碳技术创新机制的研究》,《中国人口·资源与环境》2020年第2期。

绿色金融则通过拓展市场渠道进一步延伸市场型气候政策的激励功能。在绿色金融政策下,企业的减碳目标能够受到三方面的激励:一是碳排放权等环境权益,二是绿色信贷、基金、债券等金融产品,三是基于环境权益的融资工具。(39)《关于构建绿色金融体系的指导意见》指出:“发展各类碳金融产品,促进建立全国统一的碳排放权交易市场;推动建立排污权、节能量(用能权)、水权等环境权益交易市场;发展基于碳排放权、排污权、节能量(用能权)等各类环境权益的融资工具,拓宽企业绿色融资渠道。”首先,碳排放权等环境权益对企业生产函数施加成本约束,促使企业调整生产模式以降低碳排放。这体现了绿色金融对市场型气候政策本质优势的吸纳。其次,绿色金融产品对企业生产函数施加绿色资本要素激励(Owen等,2018),(40)Owen R, Brennan G, Lyon F, “Enabling Investment for the Transition to a Low Carbon Economy: Government Policy to Finance Early Stage Green Innovation”, Current Opinion in Environmental Sustainability, vol.31,no.4 (April 2018), pp.137-145.本质上缓解了传统融资市场中的“绿色低碳信息”不对称问题(斯丽娟和曹昊煜,2022)。(41)斯丽娟、曹昊煜:《绿色信贷政策能够改善企业环境社会责任吗——基于外部约束和内部关注的视角》,《中国工业经济》2022年第4期。原本低排放企业的投资收益在短期内难以与高排放企业竞争,但在绿色融资市场形成后,低排放企业更有动力以自身优势寻求绿色融资以获得长期低碳竞争力。并且,绿色金融开拓的融资市场体现出公众主体参与减排方式的革新,例如企业发行的绿色债券信用级别较高、违约风险较低,投资者更愿意以较低票面利率购买(王玉林和周亚虹,2022)。(42)王玉林、周亚虹:《绿色金融发展与企业创新》,《财经研究》2022年第1期。随着公众广泛获知绿色低碳企业的低融资成本信息,绿色金融市场初期的“杠杆效应”能够推动低碳经济发展增速提质(马勇和陈雨露,2017)。(43)马勇、陈雨露:《金融杠杆、杠杆波动与经济增长》,《经济研究》2017年第6期。最后,基于环境权益的融资工具是对环境权益与绿色金融产品的结合。高排放企业能够通过抵押、质押环境权益及利用碳金融等衍生工具,更好地摆脱缺乏优质抵押品的困境(张叶东,2021)。(44)张叶东:《“双碳”目标背景下碳金融制度建设:现状、问题与建议》,《南方金融》2021年第11期。而对于技术创新型企业来说,其低碳生产方式与碳绩效表现也能进一步置换绿色低碳资本(李力等,2019;(45)李力、刘全齐、唐登莉:《碳绩效、碳信息披露质量与股权融资成本》,《管理评论》2019年第1期。张一林等,2016(46)张一林、龚强、荣昭:《技术创新、股权融资与金融结构转型》,《管理世界》2016年第11期。)。综上所述,绿色金融政策不仅基于碳排放直接界定产权,还从生产资本、公众参与、碳排放衍生工具等多个角度拓展了市场激励渠道,建立了激励企业低碳发展的创新性模式。

(二)气候政策融合视角下的绿色金融减碳机理

根据上述分析,绿色金融政策实质上具有“一手大棒一手萝卜”的特性。其“命令控制”特性类似于“大棒”,通过规制性方式推动企业减少碳排放,而其“市场激励”特性则类似于“萝卜”,通过激励性方式推动企业减少碳排放。因此,绿色金融可能像命令控制型气候政策一样,具有一定程度的直接减碳效果,也可能像市场型气候政策一样,具有激励低碳发展的效果。本文据此提出,具有融合政策特性的绿色金融能够有效促进碳减排,并且就减碳机制而言,绿色金融既可以促使企业减少能源使用或采取末端治理等直接手段来抑制碳排放,也可以对企业减碳的长期机制产生推动作用。参考当前气候政策及绿色金融减碳效应的研究,本文进而概括绿色金融的主要减碳机制为优化能源结构与促进技术创新提供理论支持。

一方面,碳排放产生于煤炭等化石能源的生产使用过程。目前中国化石能源消耗占能源消耗总量的比重为84%,而碳中和目标要求2060年能源系统中清洁能源占比达到80%以上(林伯强,2022)。(47)林伯强:《碳中和进程中的中国经济高质量增长》,《经济研究》2022年第1期。因此优化以煤炭为主的能源结构将在短期与长期内有效减少碳排放。而绿色金融通过绿色信贷、债券、证券等工具将企业能源使用与绿色项目挂钩。这意味着,企业获得融资后必须将资金用于低耗能的生产经营业务。在此过程中,企业生产要素配置逐渐绿色低碳化,投资回报率也得到提升,从而实现能源结构的清洁化改善(马丽梅和黄崇乐,2022)。(48)马丽梅、黄崇乐:《金融驱动与可再生能源发展——基于跨国数据的动态演化分析》,《中国工业经济》2022年第4期。并且,绿色金融对能源结构低碳化的影响也已经得到一定实证检验,具有广阔的应用前景和社会效益(刘传哲和任懿,2019),(49)刘传哲、任懿:《绿色信贷对能源消费结构低碳化的影响研究》,《武汉金融》2019年第11期。能够通过能源结构优化机制减少碳排放。

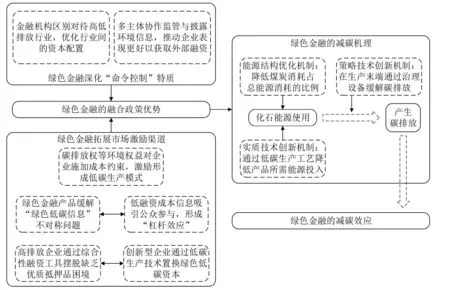

另一方面,低碳技术创新对于大幅减少碳排放与长期低碳发展至关重要(卢娜等,2019)。(50)卢娜、王为东、王淼等:《突破性低碳技术创新与碳排放:直接影响与空间溢出》,《中国人口·资源与环境》2019年第5期。从企业的创新动机来说,企业创新有时并不是为了实质性提高技术竞争力,而是为了获取某种利益。在这种情况下,企业创新行为表现为对政府政策和监管的迎合(黎文靖和郑曼妮,2016)。(51)黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》2016年第4期。从气候政策视角进行理解,这与减碳约束下企业的创新行为选择不谋而合。在严格的政策规制下,企业可能不会积极开展实质技术创新活动,而是通过在生产中加装治理设施等治理技术来减少碳排放(王鹏和谢丽文,2014)。(52)王鹏、谢丽文:《污染治理投资、企业技术创新与污染治理效率》,《中国人口·资源与环境》2014年第9期。但在适当的政策推动下,企业则会进行实质性创新,使用低碳生产技术提高企业竞争力。因此,绿色金融的融合政策特性与适当性激励可能同时促进企业的策略创新与实质创新(王营和冯佳浩,2022)。(53)王营、冯佳浩:《绿色债券促进企业绿色创新研究》,《金融研究》2022年第6期。本文据此提出,策略性技术创新与实质性技术创新均是绿色金融的减碳机制。据此,我们将绿色金融的融合政策优势和减碳机理总结为图1。

图1 绿色金融的融合政策优势和减碳机理

三、研究设计

(一)数据样本

本文选取2009至2020年中国地级市面板数据作为研究样本,数据主要来源于《中国城市统计年鉴》、地级市《国民经济与社会发展统计公报》及中国碳核算数据库(CEADs)。由于2008年金融危机对经济的不稳定冲击,故选择2009年作为起始年份,且目前地级市数据主要更新至2020年,故选择2020年作为截止年份。由于本文研究方法以及严谨的数据准确性要求,没有包括存在缺漏值且无法补齐的城市。此外,囿于数据可得性,样本中不含西藏、港澳台地区及行政级别发生变更的城市。

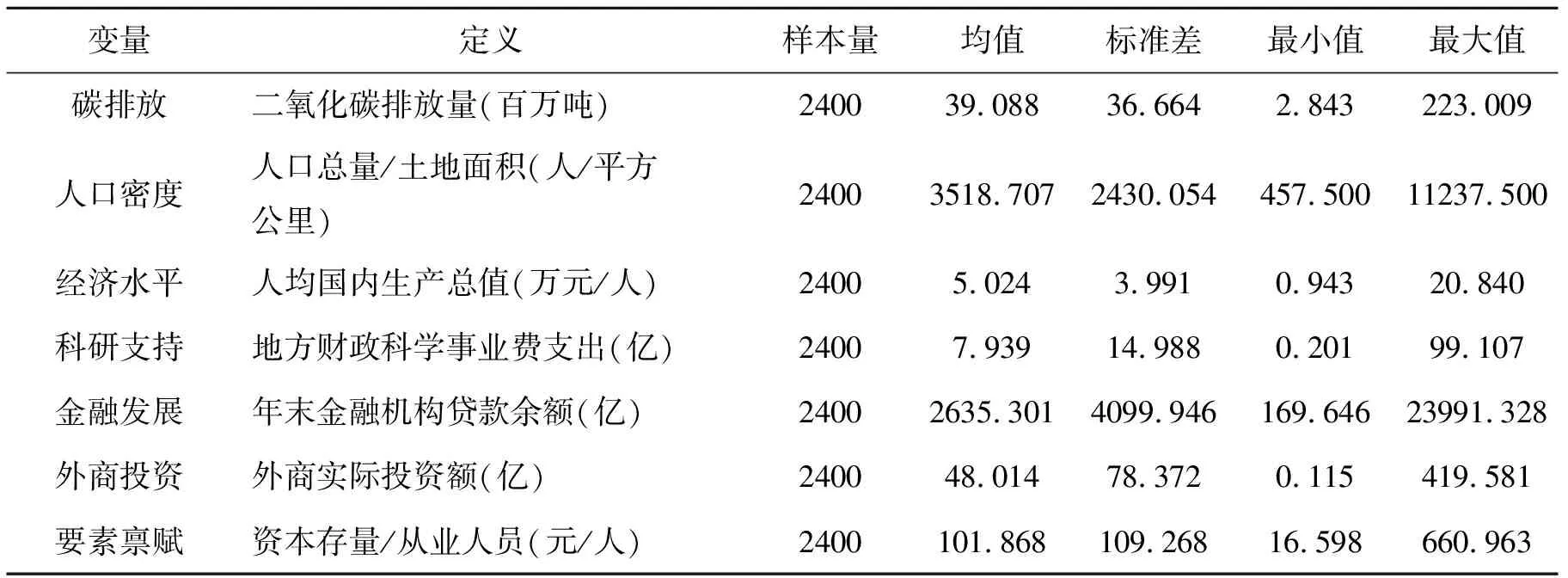

样本指标主要包括结果变量与一系列控制变量。对于结果变量碳排放,本文选择较权威的CEADs的碳排放数据作为来源(Shan等,2022)。(54)Shan Y, Guan Y, Hang Y, et al, “City-level Emission Peak and Drivers in China”, Science Bulletin, vol.67, no.18(2022), pp.1910-1920.对于控制变量,根据STIRPAT模型(York等,2003),(55)York R, Rosa E A, Dietz T, “STIRPAT, IPAT and ImPACT: Analytic Tools for Unpacking the Driving Forces of Environmental Impacts”, Ecological Economics, vol.46, no.3(2003), pp.351-365.一个地区对环境和生态系统的影响(I)取决于人口规模(P)、富裕水平(A)和技术因素(T),因此分别选取人口密度、经济水平、科研支持三个变量进行表征。同时,本文还选取了金融发展(顾洪梅和何彬,2012)、(56)顾洪梅、何彬:《中国省域金融发展与碳排放研究》,《中国人口·资源与环境》2012年第8期。外商投资(Zhang等,2020)、(57)Zhang Y, Li S, Luo T, et al, “The Effect of Emission Trading Policy on Carbon Emission Reduction: Evidence from an Integrated Study of Pilot Regions in China”, Journal of Cleaner Production, vol.265, no.24(August 2020), Article121843.要素禀赋三个变量。本文所选变量的具体定义如表1所示。

表1 主要变量的描述性统计结果

对于数据的处理过程有以下几点需要说明:一是对数据进行了1%的缩尾处理,以排除极端值的干扰;二是所有与价格相关的原始数据均以2009年为基期进行了调整,以消除通货膨胀的影响;三是对个别缺漏值进行了补齐。本文没有使用会造成实证结果偏误的线性插值法,而是使用了反距离加权(inverse distance weighted)插值法。反距离加权插值法使用非缺失值的加权平均来计算缺失值,权重是各观察值之间距离的倒数,最终补齐的数据对实证结果的影响较小。

(二)识别策略

本文旨在考察绿色金融政策对广州市碳排放的影响,为了得到其准确估计,一种较为适用的方法是合成控制法,其原理为通过线性规划等数值方法利用控制组样本信息合成处理组结果变量的反事实。假设结果变量碳排放的观察值为cit,其中i=1,…,N,T=1,…,T。记虚拟变量dit表示第i个城市在年份t的处理状态,如果实施了绿色金融政策,则dit=1,反之dit=0。观测到的碳排放可以表示为:

(1)

1.基于Lasso的合成控制法

Hollingsworth和Wing(2020)提出直接使用Lasso回归来正则化控制组权重。(64)Hollingsworth A, Wing C, “Tactics for Design and Inference in Synthetic Control Studies: An Applied Example Using High-dimensional Data”,Social Science Research Network,2020,Article 3592088.具体而言,在合成控制法中,控制组权重的选择可以用一个简单的回归框架来表示:

(2)

其中,T0表示绿色金融政策实施年份,c0t表示广州市碳排放,xt=(c1t,…,cnt)表示t年所有控制组城市碳排放向量,ω=(ω1,…,ωN)为各自权重向量。式(2)表明权重可表示为时间t=1,…,T0内,处理单元的结果变量对控制组单元的结果变量回归得到的系数。但OLS方法无法解决高维数据的稀疏性特征,即虽然样本中有很多变量,但能进行样本外预测的变量非常有限。因此,相应基于Lasso的权重选择方程为:

(3)

其中,λ为惩罚参数,其值越大对于权重的压缩作用也越强,‖ω‖1为各权重的绝对值之和。如果应用Lasso回归的目标是最大化样本内拟合能力,那么将从候选的惩罚参数集合中选择能够最小化实际数据和合成序列之间的均方误差(mean-square error, MSE)的惩罚参数。

然而,最大化样本内拟合能力可能会过拟合反事实,并降低对政策效应的预测准确性。因此本文进一步采取K折交叉验证(K-folder Cross Validation)的方式来确定惩罚参数,以此增强模型的样本外预测能力。Chetverikov等(2021)证明了交叉验证在Lasso估计中的渐进一致性。(65)Chetverikov D, Liao Z, Chernozhukov V, “On Cross-validated Lasso in High Dimensions”, The Annals of Statistics, vol.49, no.3(2021), pp.1300-1317.K折交叉验证的基本思想是将样本数据随机分成K份,每次随机选择K-1份作为训练集确定惩罚参数,剩下的1份作为测试集验证惩罚参数。经过若干轮随机选择后,以最小均方误差为标准选定最终的惩罚参数。

在此基础上,虽然Lasso能够较好地筛选出控制组,但得到的系数本身是有偏误的,若在政策后时段继续使用筛选出的权重拟合反事实将导致估计偏误。因此,本文仅在政策实施前使用该策略筛选出少数控制组样本,在政策后时段则使用Post-Lasso估计来纠偏,即政策前时段筛选变量拟合反事实结果,政策后时段丢掉权重,仅使用筛选出的变量执行OLS估计。此外,本文还根据数据样本部分对控制变量的描述,在xt中加入一系列相关的控制变量,以此更加稳健地估计绿色金融政策的处理效应。

2.结合Lasso的回归控制法

如前所述,RCM的基本思想仍是找出对实验组结果变量的最优预测组合,具体因子模型设定可见Hsiao等(2012)。(66)Hsiao C, Steve Ching H, Ki Wan S, “A Panel Data Approach for Program Evaluation: Measuring the Benefits of Political and Economic Integration of Hong Kong with Mainland China”, Journal of Applied Econometrics,vol.27,no.5(2012), pp.705-740.但与Lasso不同,RCM提出使用最优子集方法估计式(2),并通过信息准则筛选模型。简言之,即选择出拟合最大的模型来拟合反事实结果,并借助信息准则来惩罚过拟合的模型。假定最终选择出p个控制组城市来拟合反事实结果,以AIC(Akaike Information Criterion)为例,其表达式为:

(4)

其中,SSR为广州市碳排放对所有控制组城市碳排放回归的残差平方和。若选择的控制组变量越多,则惩罚项2(p+1)也越大,因此AIC能够有效筛选模型。Li和Bell(2017)在回归控制法的框架下提出使用Lasso方法估计式(4),(67)Li K T, Bell D R, “Estimation of Average Treatment Effects with Panel Data: Asymptotic Theory and Implementation”, Journal of Econometrics, vol.197, no.1(2017), pp.65-75.并放松回归控制法的假设条件。Hsiao和Zhou(2019)进而建议可以结合多种方法。(68)Hsiao C, Zhou Q, “Panel Parametric, Semiparametric, and Nonparametric Construction of Counterfactuals”, Journal of Applied Econometrics, vol.34, no.4(2019), pp.463-481.根据这一思路,本文使用Lasso回归作为模型选择方法,使用信息准则作为选择标准,以此有别于前文基于Lasso的合成控制法。此外,最终同样使用Post-Lasso估计来纠偏,以及在RCM中也加入一系列控制变量,进一步提高预测效果。

四、实证结果

(一)基准结果

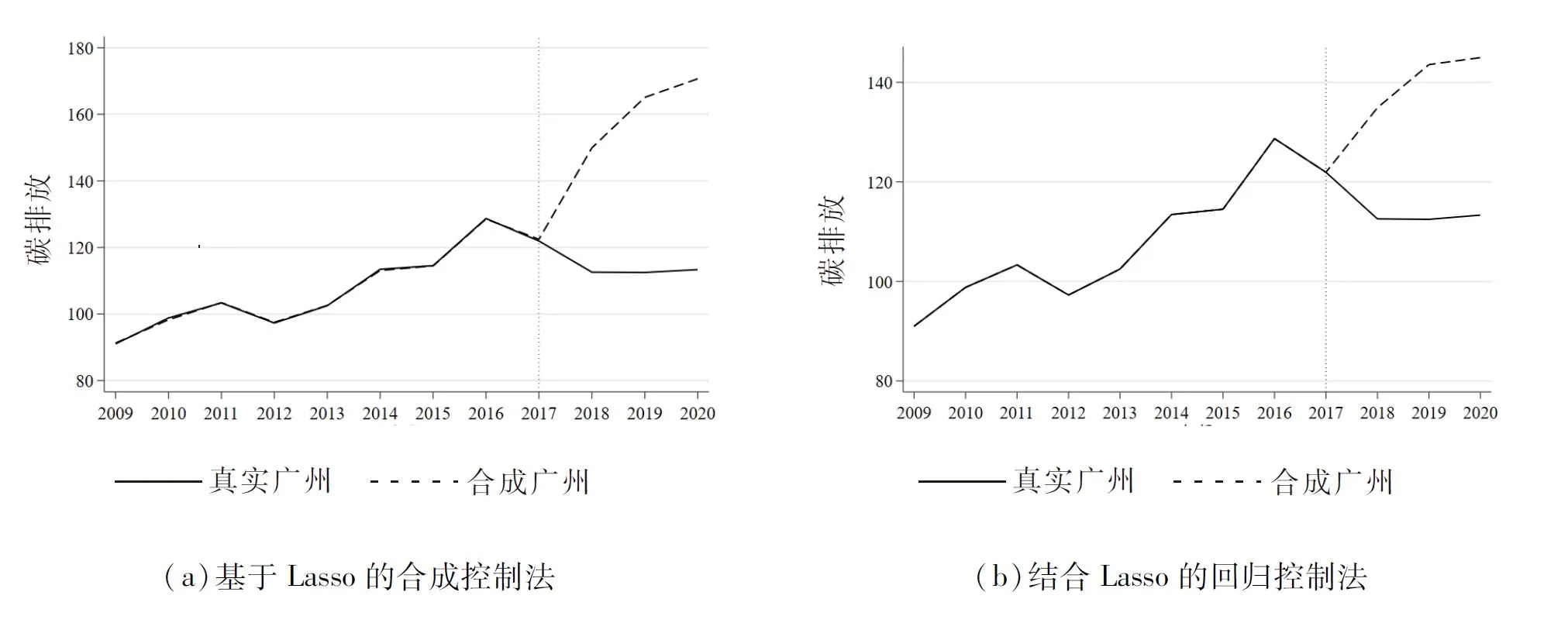

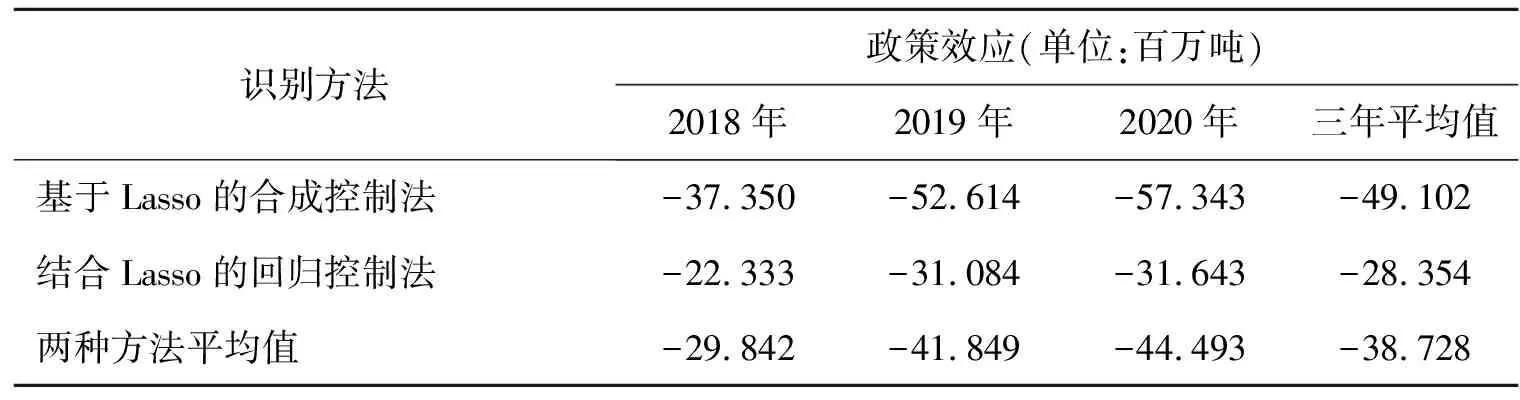

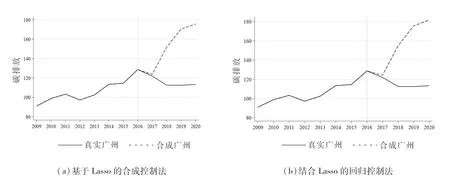

通过前文提出的两种基于回归的估计量,本文对广州市碳排放进行反事实拟合,以此得出绿色金融政策对广州市碳排放的影响。图2报告了真实广州与合成广州碳排放量的演变趋势,其中垂直虚线为广州市成为绿色金融改革创新试验区的年份(2017年),虚线左侧为政策前时期,虚线右侧为政策后时期。绿色金融政策对广州市碳排放的处理效应由真实广州与合成广州碳排放量的差值来表示。

图2 真实广州与合成广州的碳排放量演变趋势

由图2可知,无论是采取基于Lasso的合成控制法,还是结合Lasso的回归控制法,在绿色金融政策实施前时段(2009至2017年)真实广州与合成广州的碳排放量几乎完全重合,说明本文结合合成控制法与惩罚回归的识别策略具有较为良好的拟合效果。此外,在绿色金融政策实施后时段(2018至2020年)两种识别方法得到的合成广州碳排放量均与真实广州的碳排放量表现出大幅偏离,且这一效应是使用Post-Lasso得到的无偏效应。因此,可认为绿色金融政策有效降低了广州试点的碳排放。

表2详细报告了两种方法的平均政策效应。从2018至2020年的平均趋势来看,两种方法的政策效应变化趋势大致相同,自2018年开始出现经济意义上显著的碳减排效果。且平均来说,绿色金融的减碳效应自29百万吨增长至44百万吨,说明了绿色金融政策对广州市的碳排放保持着良好的抑制作用。此外,从2018至2020年三年的总体减碳效果来说,绿色金融政策大约降低了广州市38百万吨的碳排放,而本文样本中2017年广州市的碳排放量约为122百万吨。因此可计算出,绿色金融政策大约降低了广州市31.74%的碳排放,即年均降低约10.58%。

表2 绿色金融政策的碳减排效应

(二)稳健性检验

1.时间安慰剂检验

本文采取识别策略为合成控制法的延伸,因此传统统计推断的稳健性检验方法不再适用,一般采用以置换检验(permutation test)为基本思想的安慰剂检验。据此,本文采取时间安慰剂检验进行稳健性检验。具体来说,绿色金融改革创新试验区于2017年6月设立,从政策颁布到落地生效需要一定的时间。若不同于基准结果2018年绿色金融政策生效的情形,转而假设2017年起已开始生效,应当预期虚拟情况下2017年绿色金融政策对广州市碳排放没有抑制效果。检验结果如图3所示,其中垂直虚线左侧为政策前时期,虚线右侧为政策后时期。绿色金融政策对广州市碳排放的处理效应由真实广州与合成广州碳排放量的差值表示。

图3 时间安慰剂检验下真实广州与合成广州的碳排放量演变趋势

由图3可知,无论采用何种方法,在绿色金融政策实施前时段(2009至2016年)真实广州与合成广州的碳排放量几乎完全重合,与基准结果的拟合情况一致。且在虚拟情况下,2017年绿色金融政策仅有微弱的减碳效果,然后自2018至2020年显现出较大的减碳效应。这说明时间安慰剂检验结果稳健,绿色金融政策的确自2018年开始才对广州市的碳排放产生抑制效果。

2.替换Lasso方法检验

当然,使用Lasso回归作为变量筛选工具时可能存在的问题是,若模型中包含一组高度相关的变量,则Lasso只能随机选择其中的一个或几个,从而导致无法找出正确模型。Zou和Hastie(2005)曾经提出的弹性网有助于克服这一问题,即将岭回归和Lasso回归结合来惩罚参数。(69)Zou H, Hastie T, “Regularization and Variable Selection via the Elastic Net”, Journal of the Royal Statistical Society: Series B (Statistical Methodology), vol.67, no.2(2005), pp.301-320.基于弹性网的权重选择方程为:

(5)

与弹性网思路类似的是自适应Lasso(Adaptive Lasso)(Zou,2006)。(70)Zou H, “The Adaptive Lasso and Its Oracle Properties”, Journal of the American Statistical Association, vol.101, no.476(2006), pp.1418-1429.在使用Lasso回归筛选变量时,若高维数据中有用的变量极度稀少,即具有超稀疏特性,则可通过自适应Lasso在传统Lasso的基础上做二次甚至多次惩罚处理。具体方程如下所示:

(6)

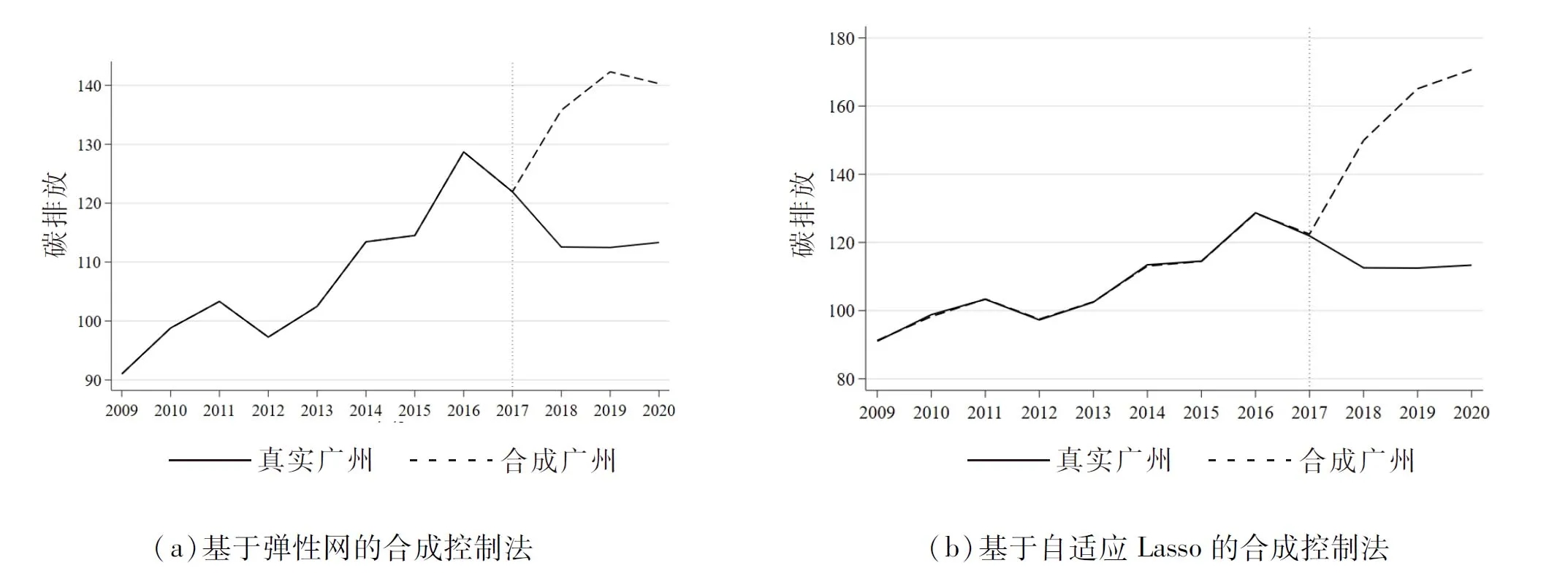

基于以上弹性网和自适应Lasso两种方法,可以检验基准结果中传统Lasso的有效性。本文同样在政策后时段使用Post-Lasso得到无偏估计,具体检验结果如图4所示。

图4 替换Lasso方法检验

由图4可知,基于弹性网和自适应Lasso的合成控制法均得到与基准结果一致的结果。在绿色金融政策实施前时段(2009至2017年)真实广州与合成广州的碳排放量几乎完全重合,与基准结果的拟合情况一致。在绿色金融政策实施后时段(2018至2020年)虽然不同的识别方法得到的绿色金融减碳效应在数值上稍显不同,但总体来说,减碳效应的变化趋势仍是逐渐扩大。因此,可认为基于Lasso的合成控制法得到的基准结果是可信的。

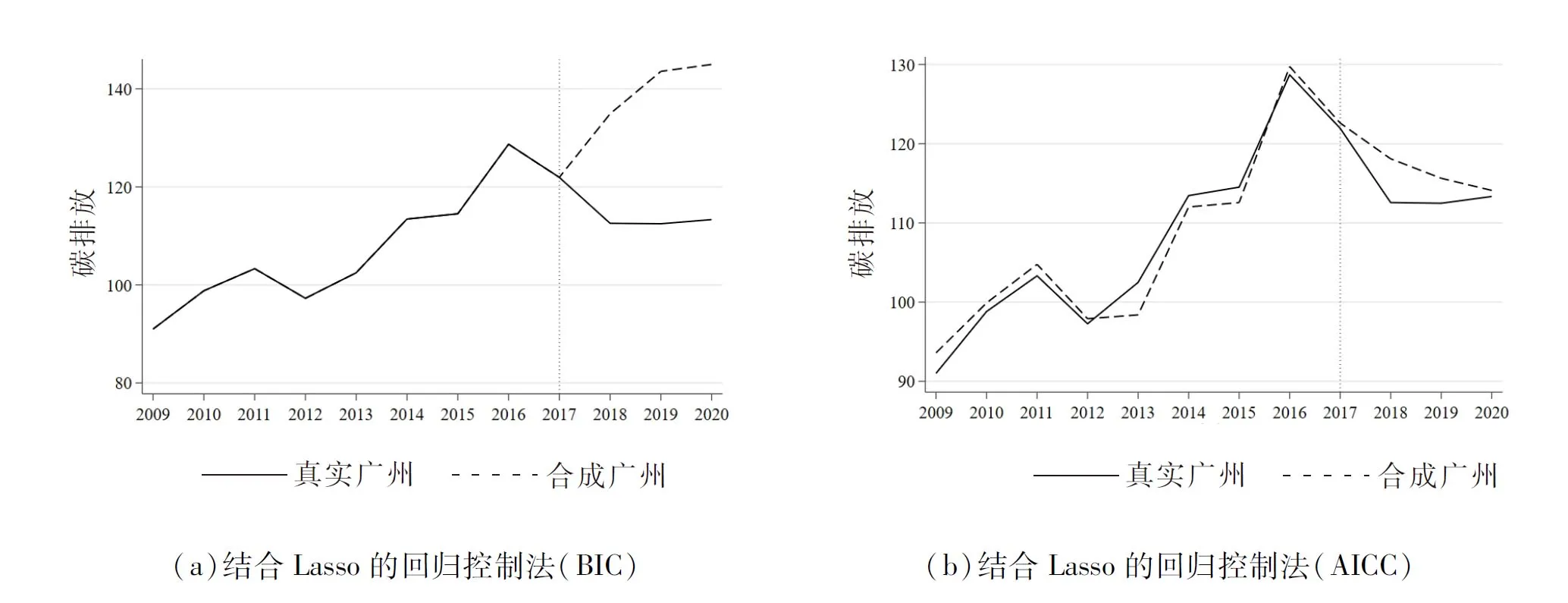

3.替换信息准则检验

在回归控制法的信息准则中,除AIC以外还有其他进一步施加惩罚项的方法。本文选择BIC(Bayesian Information Criterion)与AICC(Corrected AIC)检验基准结果中结合Lasso的回归控制法的有效性。两种信息准则的具体计算公式如下:

(7)

(8)

其中设定与式(4)一致。通过与式(4)的计算公式比较,可知BIC与AICC均在AIC的基础上施加了更大惩罚项。检验结果如图5所示。

图5 替换信息准则检验

注:图中描绘了替换信息准则检验下真实广州与合成广州碳排放量的演变趋势。其中图5(a)和(b)分别为使用了BIC和AICC作为回归控制法中 的惩罚标准。

由图5(a)可知,使用BIC作为惩罚标准时,结合Lasso的回归控制法得到与基准结果几乎一致的拟合效果与减碳效应。但由图5(b)发现,使用AICC作为惩罚标准时,结合Lasso的回归控制法拟合效果较差,这可能是因为AICC是在AIC的基础上进行的修正信息准则,其主要应用于小样本中。当样本容量过大时,AICC的表现会不如AIC。而从实施后时段(2018至2020年)来看,此种情况下绿色金融政策仍表现出一定的减碳效果。因此,结合BIC和AICC两种情况,可以认为绿色金融政策对广州市碳排放仍有一定的抑制效果,说明结合Lasso的回归控制法得到的基准结果稳健。

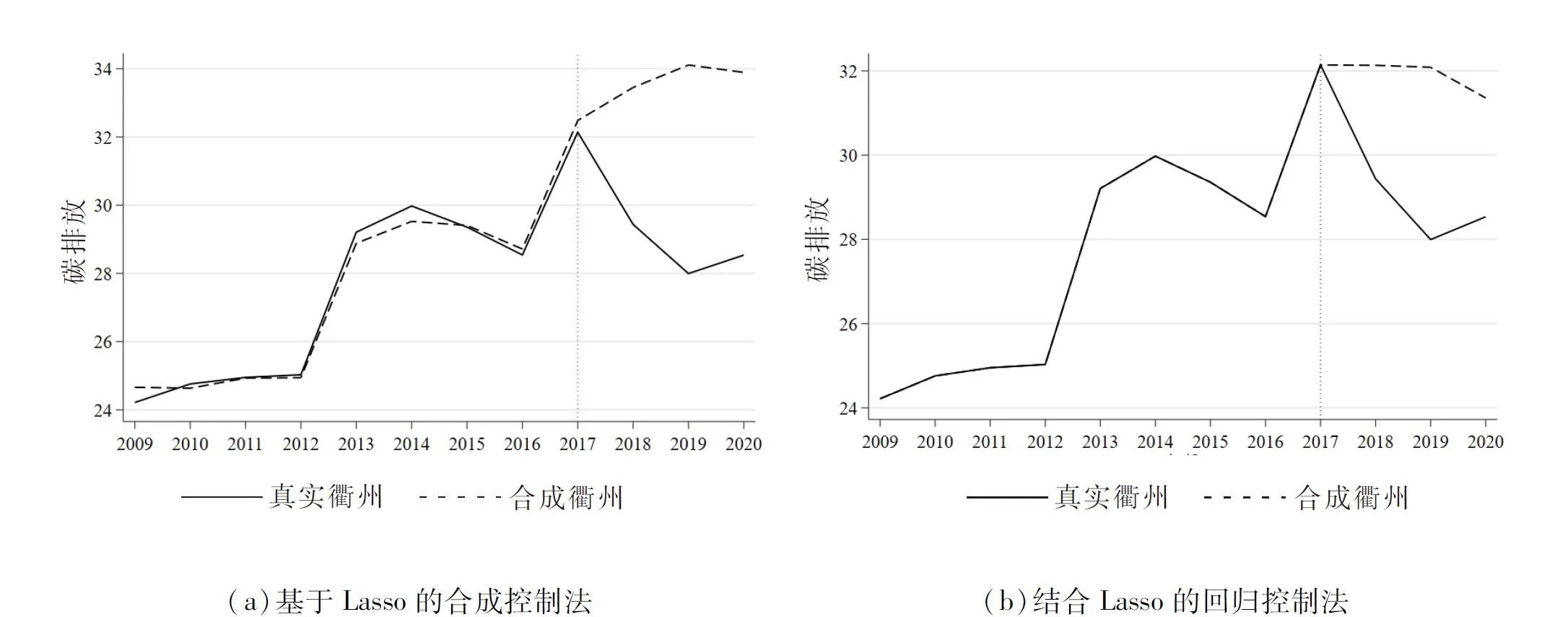

4.选取其他试点城市检验

虽然如前文所述,衢州作为四线城市不及广州更有代表性,但就政策方向而言,衢州试点以“金融支持传统产业绿色改造转型”为主线,在减碳方面应具备独特优势。因此,本文进一步选取衢州试点作为稳健性检验。具体检验结果如图6所示,其中垂直虚线为衢州市成为绿色金融改革创新试验区的年份(2017年),虚线左侧为政策前时期,虚线右侧为政策后时期。绿色金融政策对衢州市碳排放的处理效应由真实衢州与合成衢州碳排放量的差值来表示。

图6 真实衢州与合成衢州碳排放量的演变趋势

由图6可知,选取衢州市进行检验时,基于Lasso的合成控制法在绿色金融政策实施前时段(2009至2017年)对于合成衢州的碳排放量几乎完全拟合,而结合Lasso的合成控制法则完全拟合。同时,在绿色金融政策实施后时段(2018至2020年)两种识别方法均发现绿色金融政策能够有效降低衢州试点的碳排放。从数值上来说,基于Lasso的合成控制法得到的平均减碳量为5.161百万吨,结合Lasso的合成控制法得到的平均减碳量为3.202百万吨,二者均值为4.182百万吨。本文样本中2017年衢州市的碳排放量约为32.142百万吨,因此可计算出绿色金融政策大约降低了衢州市13.01%的碳排放,即年均降低约4.34%。这一结果佐证了广州试点绿色金融政策减碳效果的有效性。

五、机制检验

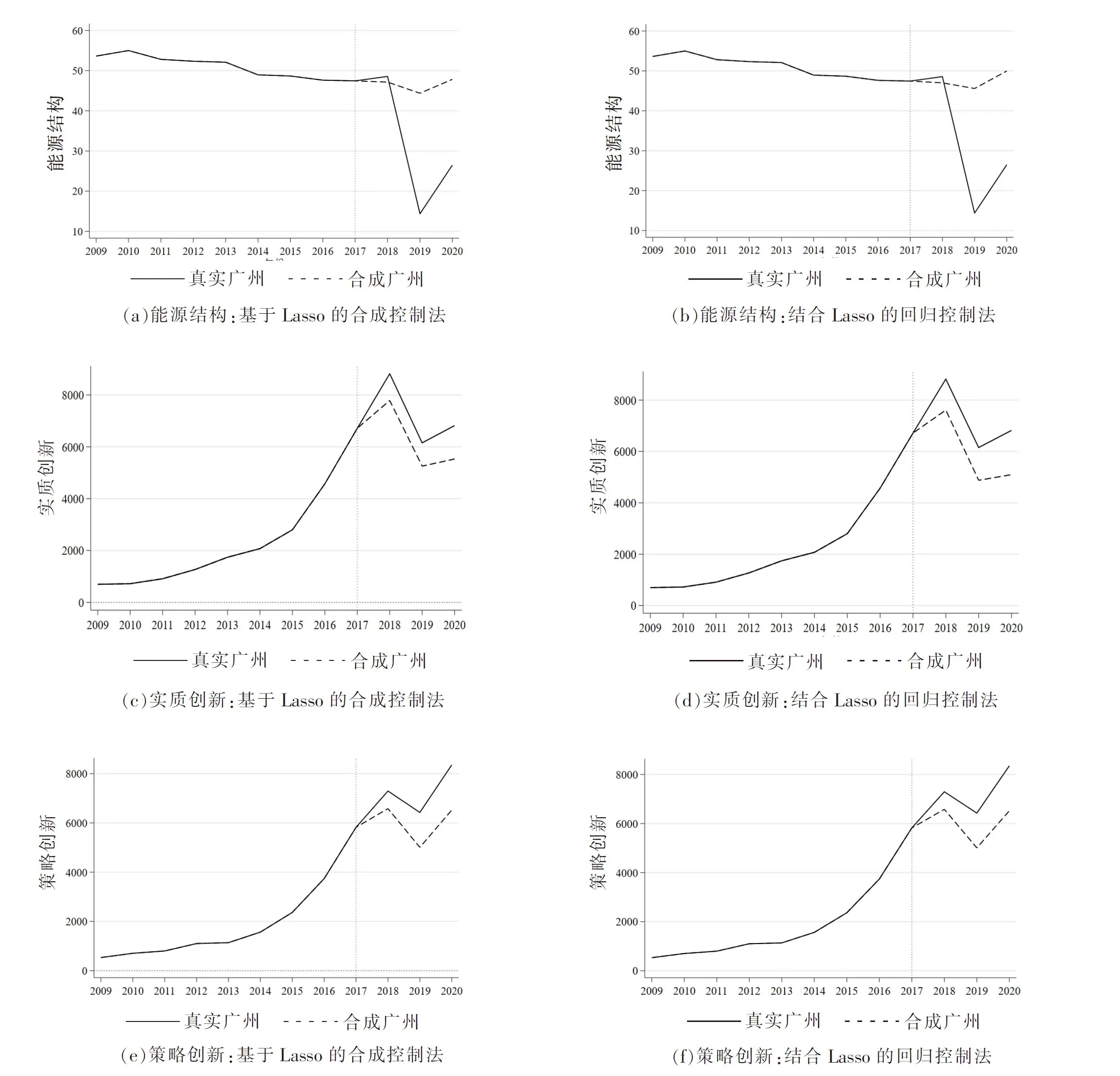

在验证绿色金融政策对广州试点碳排放具有显著抑制作用后,进一步探究其内在机制可知,绿色金融政策可以通过优化能源结构与促进技术创新两条路径降低碳排放。本文通过对机制变量进行反事实拟合来检验绿色金融的作用路径。具体来说,一方面,对于优化能源结构路径,本文选择以煤为主的能源消耗占总能源消耗的百分比来表征。由于目前地级市层面能源数据的缺失,文献多以某种能源消耗进行指代或根据多种能源消耗进行折算。为保持研究严谨性,本文选取数据可得的天然气、液化石油气及全社会用电量三种能源折算得到总能源消耗量。三种能源数据来自《中国城市统计年鉴》,能源折标准煤系数来自《中国能源统计年鉴》。在此基础上,对于能源结构中的煤炭消耗量,鉴于中国“富煤贫油少气”的资源禀赋特征和相对低廉的煤炭价格导致的中国电力生产对煤炭的高度依赖性,本文进一步参考韩峰和谢锐(2017)、任亚运和张广来(2020)的研究,(71)韩峰、谢锐:《生产性服务业集聚降低碳排放了吗?——对我国地级及以上城市面板数据的空间计量分析》,《数量经济技术经济研究》2017年第3期;任亚运、张广来:《城市创新能够驱散雾霾吗?——基于空间溢出视角的检验》,《中国人口·资源与环境》2020年第2期。通过折算全社会用电量中的煤电发电量来获取。折算系数来自《中国电力统计年鉴》。最终计算煤炭消耗量占总能源消耗量的百分比即可得到能源结构数据。另一方面,对于促进技术创新路径,受限于数据可得性,本文选择以绿色专利申请量来表征,因为专利申请量比授予量更能真实反映创新水平。根据黎文靖和郑曼妮(2016)的划分,(72)黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》2016年第4期。企业申请发明专利的行为可认定为实质性创新;企业申请实用新型专利的行为可认定为策略性创新。本文据此思路以绿色发明专利申请量来表征实质性技术创新,以绿色实用新型专利申请量来表征策略性技术创新。专利数据来自国家知识产权局,并依据世界知识产权组织确定的检索条目核算。

对于绿色金融减碳机制的检验结果如图7所示,其中垂直虚线为广州市成为绿色金融改革创新试验区的年份(2017年),虚线左侧为政策前时期,虚线右侧为政策后时期。绿色金融政策对广州市机制变量的处理效应由真实广州与合成广州机制变量的差值来表示。

图7 真实广州与合成广州机制变量的演变趋势

首先,由图7(a)和(b)可知,绿色金融政策对广州市能源结构的处理效应自2019年开始显现,且呈现出较大的优化作用。基于Lasso的合成控制法得到,绿色金融政策促进广州市煤炭消耗占总能源消耗的百分比平均下降了16.65%,结合Lasso的回归控制法得到,绿色金融政策促进广州市煤炭消耗占总能源消耗的百分比平均下降了17.72%。综合来看,自2018年开始的三年内,绿色金融政策使得煤炭消耗占总能源消耗的百分比下降了17.18%,有效优化了能源结构。

其次,由图7(c)和(d)可知,绿色金融政策对广州市实质创新的处理效应自2018年开始显现。基于Lasso的合成控制法得到,绿色金融政策使得广州市绿色发明专利申请量相对于2017年增长了15.97%,结合Lasso的回归控制法得到,绿色金融政策使得广州市绿色发明专利申请量相对于2017年增长了20.87%。综合来看,自2018年开始的三年内,绿色金融政策推动广州市绿色发明专利申请量平均增长了18.42%,有效促进了实质性绿色创新。

最后,由图7(e)和(f)可知,绿色金融政策对广州市策略创新的处理效应自2018年开始显现。基于Lasso的合成控制法和结合Lasso的回归控制法均得到,绿色金融政策使得广州市绿色发明专利申请量相对于2017年增长了22.70%,有效促进了策略性绿色创新。结合实质性绿色创新路径来看,绿色金融政策的确能够通过技术创新机制降低碳排放,且其中的实质创新与策略创新路径均发挥了作用。

六、结论与建议

“双碳”背景下,气候变化治理逐渐错综复杂,涉及到发展和减排、短期与长期等多层次目标的平衡,更需要政府、企业、金融机构、公众等多方主体的参与。单一气候政策难以覆盖不同层次的减碳目标,更难以调动所有主体协作减碳。因此,本文探究了绿色金融作为一项气候政策的融合优势,以及如何利用融合优势推动减碳新格局的形成。基于2009至2020年中国地级市面板数据并结合合成控制法思想与一系列惩罚回归方法,本文选取最具代表性的广州市绿色金融改革创新区,评估其减碳效应与减碳机理,最终得到如下研究结果:第一,在理论层面,本文梳理得出绿色金融减碳实践中的融合政策优势体现在,其能够深化与拓展命令控制型和市场型气候政策的特性,从而产生直接抑制碳排放与促进长期减碳机制的多层次效果。第二,通过不同的识别方法,本文发现绿色金融政策有效抑制了广州市碳排放,平均每年能够降低约10.58%的碳排放。这一结论在时间安慰剂、替换Lasso方法、替换信息准则、选取其他试点城市检验后仍然成立。第三,机制检验表明,绿色金融政策主要通过优化能源结构与促进技术创新两条路径降低碳排放,且在技术创新路径中的策略性技术创新与实质性技术创新路径上均产生了作用。以上研究结论不仅有助于理解绿色金融在气候治理中的定位与作用,更能够为中国走出独特的气候治理现代化道路贡献一定的理念思路与经验证据。

基于上述结论,本文提出如下政策建议。

首先,探索气候政策融合路径,重视绿色金融作为一项气候政策的独特作用。根据绿色金融减碳实践中的融合政策优势,绿色金融能够深化与拓展命令控制型和市场型气候政策的特性,从而产生直接抑制碳排放与促进长期减碳机制的多层次效果。因此,政府部门应通过出台相关法律法规、构建气候政策体系等措施,将绿色金融视为未来实施气候政策的重要组成部分。同时,地方政府应该根据能源结构与产业结构等特性,分门别类制定一系列支持绿色金融发展的计划,以适应自身减碳需求。

其次,总结绿色金融试点经验,通过绿色金融政策推动经济社会全面低碳转型。绿色金融能够助推试点城市有效降低碳排放,且政策红利持续得到释放。中央政府可以借鉴这一经验,将其推广到其他城市和地区,促进全国范围内的碳排放降低。此外,绿色金融作为一项联结政府、企业、金融机构与公众的多主体协作气候政策,应当有序扩大金融机构及公众参与到其中的比例,例如通过设立低碳基金、优化绿色信贷政策、加速推动气候投融资试点建立等措施,推动多方主体参与协作减碳。

最后,加大绿色金融实施力度,利用其减碳机制平衡多层次减碳目标。绿色金融政策主要通过优化能源结构与促进技术创新两条路径降低碳排放,且技术创新路径中的策略性技术创新与实质性技术创新路径均产生了作用。因此,地方政府应根据远期碳达峰及碳中和目标的约束需要以及当前经济发展的需要确定绿色金融实施力度,以实现短期与长期、减碳与发展等目标的平衡。此外,政府应借助绿色金融的针对性,壮大新兴低碳产业规模,提前对清洁能源发展布局,更好地助力减碳。

猜你喜欢

基层中医药(2022年5期)2022-10-24 01:27:32

房地产导刊(2022年8期)2022-10-09 06:19:34

房地产导刊(2022年6期)2022-06-16 01:28:40

非公有制企业党建(2020年2期)2020-03-08 08:03:56

华人时刊(2019年21期)2019-11-17 08:25:07

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

电子制作(2018年2期)2018-04-18 07:13:31

上海公路(2017年1期)2017-07-21 13:38:33

现代工业经济和信息化(2016年12期)2016-05-17 05:37:56