农户主观感知因素对数字普惠金融接受度的影响

2023-11-27 16:36:25王丽媛刘倩张居营

金融理论探索 2023年6期

王丽媛 刘倩 张居营

收稿日期:2023-04-03

基金项目:河北省社会科学基金项目“社会交换视角下受众主观感知对数字普惠金融接受度的影响研究”(HB20YJ042)

作者简介:王丽媛,女,河北保定人,河北金融学院金融创新与风险管理研究中心研究员,金融与投资学院教师,研究方向为金融消费者行为;刘倩,女,河北保定人,研究方向为金融创新;张居营,男,山东济宁人,研究方向为绿色金融与信用风险。

摘 要:通过调查问卷数据,运用偏最小二乘的结构方程模型,研究农户主观感知因素对数字普惠金融接受度的影响机理和路径,结果发现:农户的感知利得和感知安全对数字普惠金融接受度有显著的正向影响,感知威胁对数字普惠金融接受度有显著的负向影响,其中感知利得的影响要大于感知风险的影响,感知安全的影响大于感知威胁的影响。基于社会交换理论的一般原理,农户对数字普惠金融整体产生“利大于弊”的主观感知,预示农户的数字普惠金融接受度将不断提高。同时发现,感知利得对高学历、高收入及东部地区农民的数字普惠金融接受度的正向促进作用更大。因此,对于此类群体应侧重产品效用的宣传;感知安全对低收入、低学历及中西部农民的正向促进作用更大,对于此类群体应侧重系统安全性的宣传。

关 键 词:农户;数字普惠金融接受度;感知利得;感知风险;感知安全;感知威胁

中图分类号:F830 文献标识码:A 文章编号:2096-2517(2023)06-0058-11

DOI:10.16620/j.cnki.jrjy.2023.06.007

一、问题的提出

乡村振兴战略是关系全面建设社会主义现代化国家、实现第二个百年奋斗目标的全局性、历史性任务。其中,数字普惠金融借助创新的力量,降低服务成本、扩大服务范围,可以大大提高农村金融服务水平,已然成为支持乡村振兴战略部署落地和实施的重要推手①。2021年中央一号文件首次提出“发展农村数字普惠金融”②。然而,《中国县域数字普惠金融发展指数研究报告2020》显示,中国农村各地的数字普惠金融发展水平仍然很低,尚存在多种障碍。 农户作为农村数字普惠金融的主要受众,受教育程度较低,金融知识和数字知识欠缺,投资经验匮乏,对数字普惠金融存在一定的认知误差[1]。这导致农户对数字普惠金融的接受度不高,误拒了适合的金融服务,不利于数字普惠金融在农村的发展。

当前学者主要就数字普惠金融的定义、 作用、方向、宏观策略等范畴展开研究,对其影响因素及发展绩效方面的研究较少,且仅有的影响因素研究多集中于供给端客观因素的考察,缺乏结合受众群体特点的需求端主观因素考察。同时,因城市和发达县域首先发展和应用数字技术,已有研究也主要使用以上类型样本,甚少关注数字普惠金融在农村的发展。为了从根本上提高农户对数字普惠金融的参与度,本文拟借助经典认知理论——社会交换理论,立足于需求侧,研究农户衡量不同层面利弊得失的主观感知过程对数字普惠金融接受度的影响,以促进数字普惠金融供给侧的改革和提升。

不同于现有的供给端因素考察视角,本文从受众需求侧的微观视角出發,关注影响目标群体数字普惠金融产品接受度的主观心理因素和认知过程, 以期促进供给侧的改革和提升。 首先, 在一定程度上丰富了现有的普惠金融理论。从实践上说,通过在社会交换视角下提取不同层面受众主观感知因素并实证分析其对数字普惠金融产品接受度的影响,可以让利益相关各方更科学准确地把握受众的认知过程,增加其正向感知,减少其负面感知,使受众对接受数字普惠金融有更深刻的利大于弊的心理认知, 从而提高产品的接受度。其次,本文得出的结论可以使相关决策部门更好地了解群众需求,及时调整政策力度和方向,提升数字普惠金融受众的参与度,以更快更好地实现提高金融服务“覆盖率、可得性和满意度”的目标。

二、文献综述

数字普惠金融泛指一切通过将数字技术与金融业融合促进普惠金融的行为[2]。数字普惠金融一经提出,即引起学术界的关注,国内外学者已开始对数字普惠金融展开深入研究。围绕数字普惠金融的研究主要从以下角度展开:

第一,数字普惠金融的宏观效应研究。诸多学者集中于数字普惠金融与其他宏观经济变量关系的宏观研究,而且在这类研究中,对数字普惠金融指数的构建多参考北京大学发布的数字普惠金融指数, 对其他宏观经济变量的考察多运用面板数据。龚沁宜等(2018)通过对我国西部地区12个省市面板数据的实证研究发现,数字普惠金融对于贫困的减缓作用总体上十分显著[3]。唐文进等(2019)基于283个地级以上城市面板数据的实证研究发现,数字普惠金融发展与产业结构升级之间存在非线性关系[4]。张前程等(2022)基于2011—2019年中国省域面板数据,选用2SLS估计方法,实证分析了数字普惠金融发展对益贫式增长的影响,发现数字普惠金融发展能够显著推动经济增长的益贫性[5]。杨刚等(2022)运用2011—2019年省域面板数据对数字普惠金融、区域创新、经济增长三者之间的关系进行深入探究,发现数字普惠金融和区域创新能显著促进经济增长,数字普惠金融能进一步通过提高创新水平对经济增长产生影响[6]。刘心怡等(2022)基于2013—2020年省级面板数据, 实证分析了数字普惠金融对共同富裕的作用机制和影响路径,发现数字普惠金融能够显著促进共同富裕,且在收入提升和缩小差距方面作用效果明显[7]。温展杰等(2021) 研究发现数字普惠金融的发展有利于促进居民提高发展与享受型消费占比,实现消费结构升级[8]。与此类宏观研究相比,对数字普惠金融目标群体进行的微观研究较匮乏,不利于普惠金融“惠及所有人群”目标的实现。

第二,数字普惠金融的影响因素研究。这类研究多从供给端出发, 考察数字普惠发展的制约因素。王秋颖等(2020)研究发现,农村普惠金融的供给侧改革在信用信息、金融生态环境及价格机制等方面存在困境,对此提出通过多方落实“两权”抵押贷款试点,扩大合格质押品选择范围,构建金融风险缓释机制,有效防控改革内生化风险,加强农村信用环境建设等建议[9]。张珩等(2017)指出,投资环境、产业结构、竞争环境、政府财政支出、城乡收入差距对农村普惠金融服务总体水平有显著影响[10]。朱海涛(2022)指出,配套政策缺位、金融环境建设落后、法律体制欠缺等问题也不同程度地掣肘了农村普惠金融的可持续发展[11]。此外,陆岷峰等(2016)指出,由于数字普惠金融业务具有虚拟性,消费者明显因信息不对称而处于弱势[12]。全球普惠金融合作伙伴组织(GPFI)发布的《白皮书》提到,数字技术在结算汇兑、运营管理、恐怖融资、流动性、洗钱及信用等方面带来的新型风险,在一定程度上影响了受众对数字普惠金融产品的接受度和数字普惠金融的进一步发展。

第三,数字普惠金融的发展策略研究。相关学者根据研究结果,从供给端提出数字普惠金融的发展策略。罗剑朝等(2019)提出,应完善农村普惠金融发展机制,重构农村信用体系,创新农村金融产品与服务方式,提升农户金融素养,加快农村普惠金融基础设施与基础条件建设[13]。蒋庆正等(2019)提出,金融机构推出的短信银行、手机银行和公众号等数字金融渠道可提升农户数字金融意识,应利用其推进农村数字金融的平稳有序发展,使之更好地服务于当前的乡村振兴发展战略[14]。谢旭升等(2022)认为,应持续提升数字普惠金融的数字化程度、覆盖范围和使用深度,促进金融服务的多元化发展[15]。

综上可知,数字普惠金融概念界定的内涵及外延基本清晰,以往学者也提出了诸多基于理论分析的政策建议, 部分文献也进行了发展水平测度、宏观效应和影响因素的实证研究。然而,面向数字普惠金融受众的微观研究较为不足,缺少对需求端的考察,缺乏受众主观因素的分析。因此本文拟基于社会交换理论,立足于需求端,就参与数字普惠金融的得失心理和影响因素展开分析,以推动农村数字普惠金融的发展。

三、理论基础与研究假设

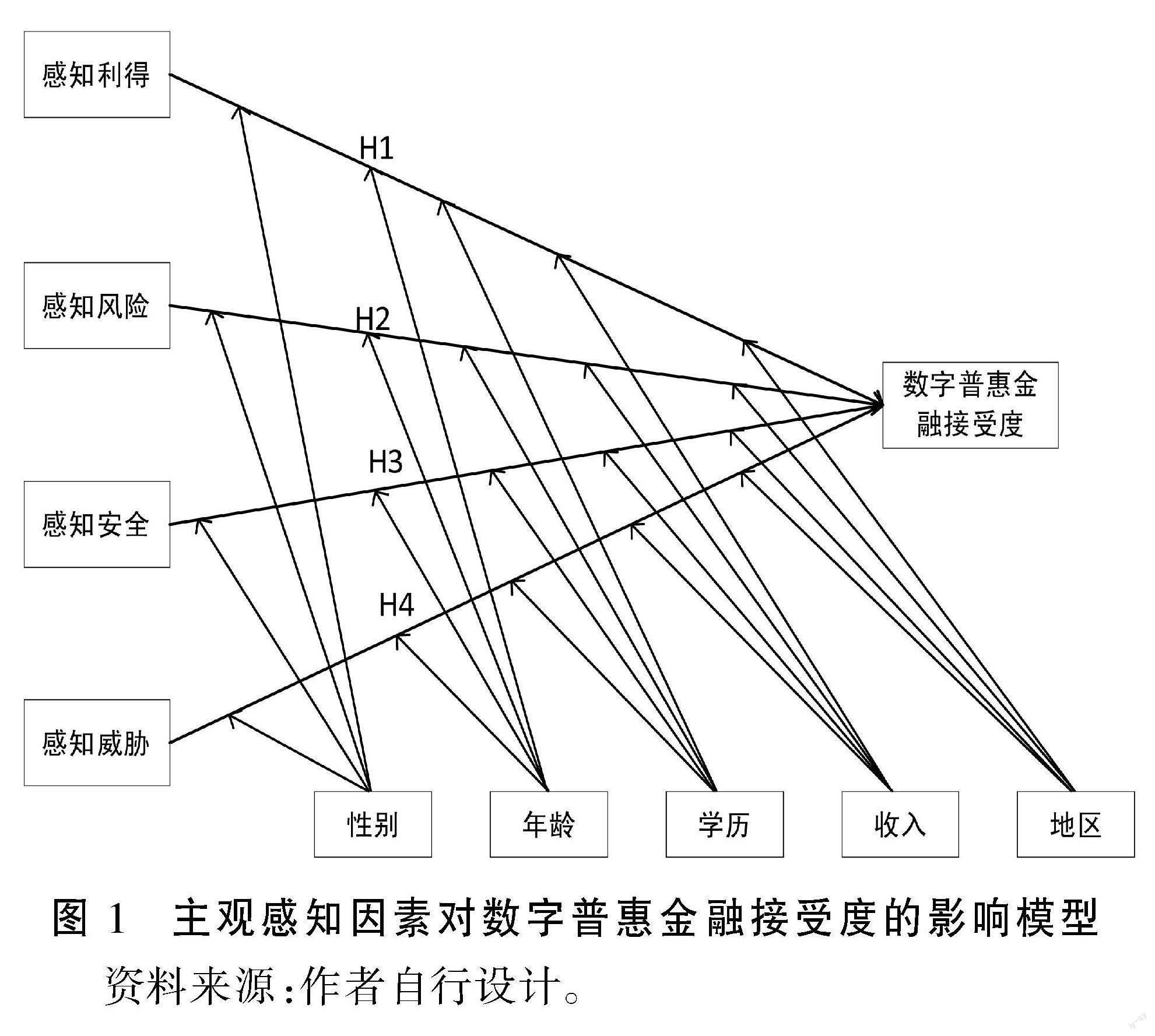

根据Homans(1958)提出的社会交换理论(SET),人类行为是一种计算得失、追求利益最大化的理性行为[16]。人们可以权衡感知到的利弊得失,这将影响他们参与特定金融活动的行为意向[17-18]。在数字普惠金融发展中,影响农户参与度的感知因素主要来自于产品和平台两个方面。其中,对产品的感知利得和感知风险的衡量将影响农户对数字普惠金融产品的接受度,对平台感知安全性和感知威胁性的衡量将影响农户对数字平台的接受度。

(一)感知利得与数字普惠金融接受度

一般来说,激励实际行为的行为意图被解释为回报与放弃之间权衡的结果[19]。研究表明,感知利得和感知风险是许多情境下影响用户产生行为意愿或行为的重要因素,人们通过权衡感知利得和感知风险来最大化其行为意图的感知价值[20]。其中,感知利得是激发行为意向的主要积极动机,感知利得被视为参与营销活动的主要激励因素,也是营销关系的一般结果[16]。

本文将数字普惠金融领域的感知利得定义为人们对使用数字普惠金融产品所带来收益程度的信念。当数字普惠金融服务在提高经济效益、便利性和满意度等方面提供更大价值时,人们可以实现收益。人们比较所有可用的投资服务,选择对他们最有利的服务[21]。有理由认为当用户感知使用数字普惠金融产品或服务能为其带来较多益处时,可能会产生强烈的接受意愿。国内外诸多学者通过实证研究证实了感知利得对个人行为意向的正向影响。朱鹏等(2019)研究发现,感知利得对消费者移动应用程序个人信息披露意愿及社会网络用户分享行为均产生正向影响[22]。陈凯等(2019)通过实证研究发现感知利得对新能源汽车购买意愿具有显著的正向影响[23]。卢恒等(2020)通过实证研究发现,当存在免费信息获取渠道时,感知利得是高程度知识付费意愿最为关键的因素[24]。贺明华(2020)通过实证研究证实了感知利益对消费者持续共享意愿的正向影响显著[25]。

基于以上分析,提出如下假设。

H1: 感知利得对数字普惠金融接受度有显著正向影响。

(二)感知风险与数字普惠金融接受度

感知风险被认为是对特定行为或选择的风险水平的主观感知[26],正是这种不良的主观感觉抑制了消费者选择某种产品或服务的冲动。 长期以来,感知风险分析一直被视为经济决策中的一个重要因素。在消费领域,感知风险是指消费者从特定产品或服务中感知到的不利结果,或与之相关的损失的主观评估[18]。消费者的行为决策在时间损失、社会关系、个人信息和财产安全等方面面临诸多风险。

感知风险对行为决策的影响也在文献中被广泛讨论,诸多学者通过实证研究证实了感知风险对个人行为意向的负面影响。向晖等(2019)证实了感知风险对网贷消费意向的显著负向影响,以及对金融素养和消费者网络信贷消费决策关系中的部分中介作用[27]。董晓舟(2020)通过实证研究证实了感知风险对产品购买意向的显著负向作用,及对感知产品创新与产品购买意向之间的完全中介作用[28]。数字普惠金融可以视为一种特殊的产品或服务,其接受意向也会受到感知风险的负面影响。

基于以上分析,提出如下假设。

H2: 感知风险对数字普惠金融接受度有显著负向影响。

(三)感知安全与数字普惠金融接受度

用户在网上选择金融产品或服务时需要一种安全感。互联网平台可以采取一系列措施来保障客户的安全,包括使用加密、数字签名和身份验证等技术,旨在保护用户免遭欺诈、黑客攻击或“网络钓鱼”风险。然而,大多数预防措施都是高度技术性的,对于个人用戶,尤其是互联网知识比较欠缺的农民来说并不透明,因为他们可能不了解这些安全功能的技术细微差别[29]。用户对安全性的感知可能与互联网平台的真实安全级别大不相同。一个安全的网站可能不会给出采取安全预防措施的指示,而一个高度不安全的网站可能会给用户一个误导性的印象,即他们有非常好的安全性[30]。与数字普惠产品接受度相关的不是互联网平台作为交易媒介的客观安全性,而是农户的主观安全感知。

本文将感知安全定义为农户对使用数字普惠金融平台所感知到的安全水平。国内外诸多学者通过实证研究证实了感知安全对个人使用某电子商务平台行为意向的显著正向影响。罗桦等(2017) 通过实证研究证实了感知安全对用户移动支付使用意愿的显著正向影响,以及对知名度和用户使用意愿的中介作用[29]。Ardiansah等(2019)证实了感知安全对个人在线购买意愿的显著正向影响和对感知有用、感知易用与在线购买意愿关系的中介效应[31]。

基于此,提出如下假设。

H3: 感知安全对数字普惠金融接受度有显著正向影响。

(四)感知威胁与数字普惠金融接受度

有学者提出,使用互联网技术提供金融服务不符合用户的期望。 随着近年来网络犯罪的几何增长, 安全威胁已成为B2C电子商务及互联网金融增长的主要障碍之一[18]。安全威胁是指可能导致数据或网络资源遭受经济损失的情况、 条件或事件,其形式包括披露、销毁、修改数据、拒绝服务、欺诈、浪费和滥用客户信息等。如果互联网平台上存在的安全威胁被用户感知和识别,将对其使用意向和行为造成不良影响。

本文将感知威胁定义为农户对使用数字普惠金融平台给个人信息、数据和账户安全带来威胁的感知程度。有诸多学者证实了用户感知威胁对个人使用某信息系统行为意向和行为的显著负向影响。王烨娣等(2021)实证研究证实感知威胁对互联网用户隐私披露行为的显著负向影响,以及隐私披露行为前因的复杂性[32]。鲁馨蔓等(2020)提出了感知威胁对个人云存储用户使用意愿的显著负向影响,以及乐观偏差对感知威胁与问题应对之间关系的负向调节作用[33]。

基于此,提出如下假设。

H4: 感知威胁对数字普惠金融接受度有显著正负向影响。

(五)理论模型

基于以上分析与假设, 提出本文的理论模型。模型包括四个核心结构,分别是感知利得、感知风险、感知安全和感知威胁,此核心结构是数字普惠金融接受度的直接决定因素。 研究同时考察了性别、年龄、学历、收入和地区等人口变量对自变量与因变量关系的调节作用。 本文的理论模型如图1所示。

四、研究设计

(一)变量测量

本文的问卷设计遵循以下步骤:第一,梳理国内外文献中关于感知利得、感知风险、感知安全、感知威胁等变量的问卷设计,参考自行设计度量表的标准和框架,形成问卷初稿;第二,根据金融监管领域专家、学者的建议调整问卷;第三,培训访员并开展预调研;最后,修改问卷并形成终稿。本文的因变量为农户的数字普惠金融接受度,自变量为农户的感知利得、感知风险、感知安全、感知威胁,采用李克特五分量表法测度各变量。具体做法为,按消极到积极倾向的顺序,将度量表各题选项设计为“非常不认可”“不认可”“不确定”“认可”和“非常认可”五个等级,并依次赋值为1、2、3、4、5,以反映受访者的认可程度。

(二)量表适用性检验

课题组首先收集了64份问卷进行预测试,使用SPSS 22统计软件检验本文所设计和修正量表的信度与效度。参照魏丽萍等(2018)[34],以“Cronbach’s α>0.7”判断度量表信度,将“校正后题目总计相关系数CITC>0.4”和“题项删除后的Cronbach’s α变小”设为是否删除单个题项的标准。在效度分析中,探索性因子分析以直接斜交法转轴,以主轴因子法提取公因子,将“共同性>0.4”作为单个题项的取舍标准。基于上述标准,正式问卷中修正后的数字普惠金融接受度包括3个题项,修正后度量表Cronbach’s α系数为0.909;修正后的感知利得包括5个题项,修正后度量表Cronbach’s α系数为0.942;修正后的感知风险包括6个题项,修正后度量表Cronbach’s α系数为0.910;修正后的感知安全包括4个题项,修正后度量表Cronbach’s α系数为0.959;修正后的感知威胁包括4个题项,修正后度量表Cronbach’s α系数为0.949。以上指标结果表明,各变量度量表的内部一致性良好。

(三)数据采样

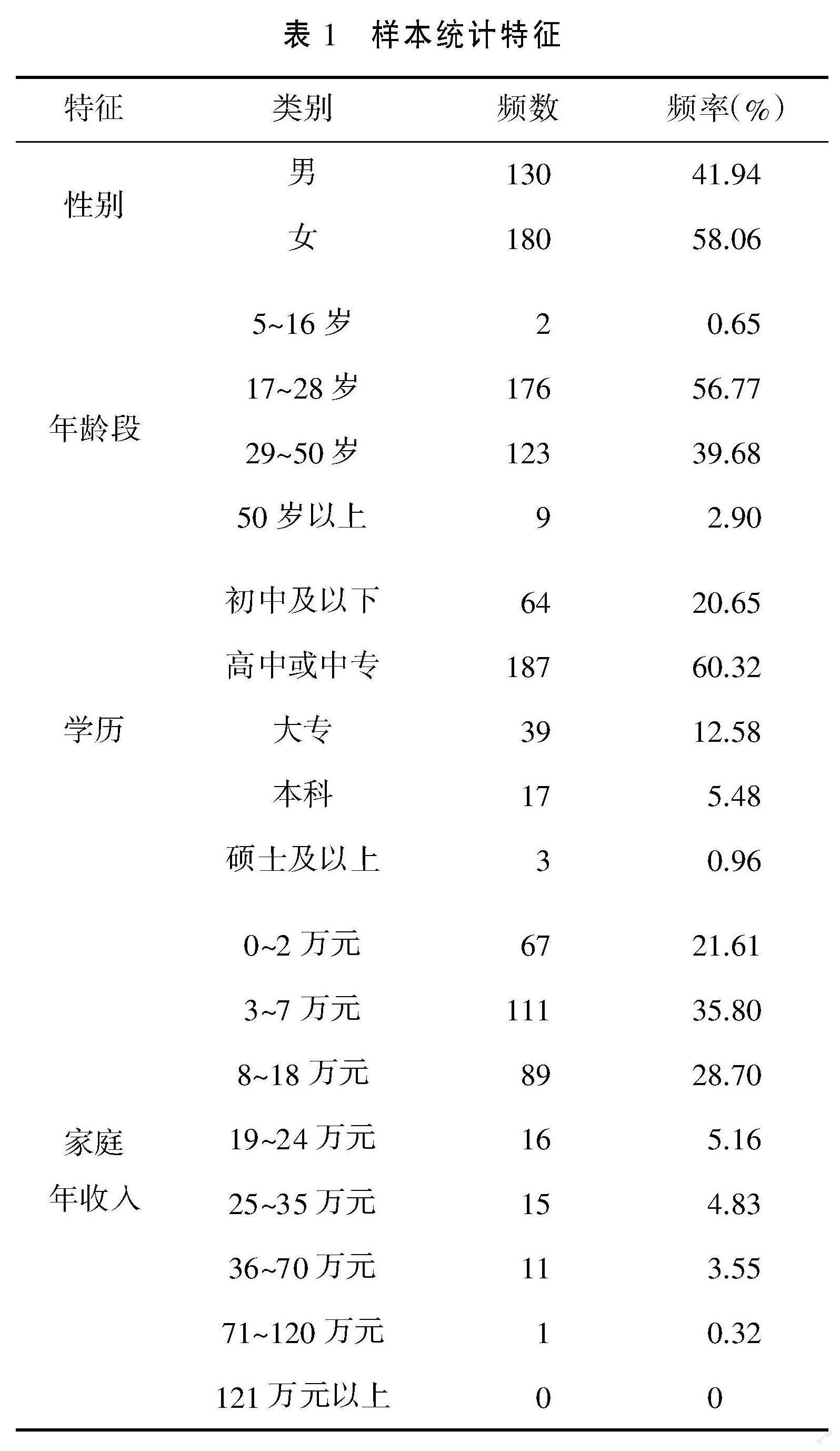

本文以我国广大农户为总体,采用方便抽样的方法, 利用遍及全国各地的校友资源收集数据。为降低抽样误差,使之更接近于概率抽样,本文选取了结构较完整、常住人口在500人以上的农村进行调研, 共收集了来自15个样本县的322个农户的调研问卷。删除缺失值过多、回答自相矛盾等无效问卷10份,回收有效问卷310份,有效率96.27%。本文使用的结构方程模型要求样本数量达到测量指标数量的10倍以上, 而本文共有测量指标22个,有效问卷数量超其10倍,故本文的样本数量满足要求。所收集样本的基本情况如表1所示。

五、数据分析与结果

本文采用基于偏最小二乘方法的结构方程(PLS-SEM)进行数据分析和假设检验,其中,测量模型检验针对问卷信度与效度,结构模型检验包括拟合优度检验与系数显著性检验。

(一)测量模型的信效度检验

在本文中,所有变量均是反映性变量。因此,本文将遵循反映性指标信效度评估方法对测量模型的信效度进行检验。

1.信度检验

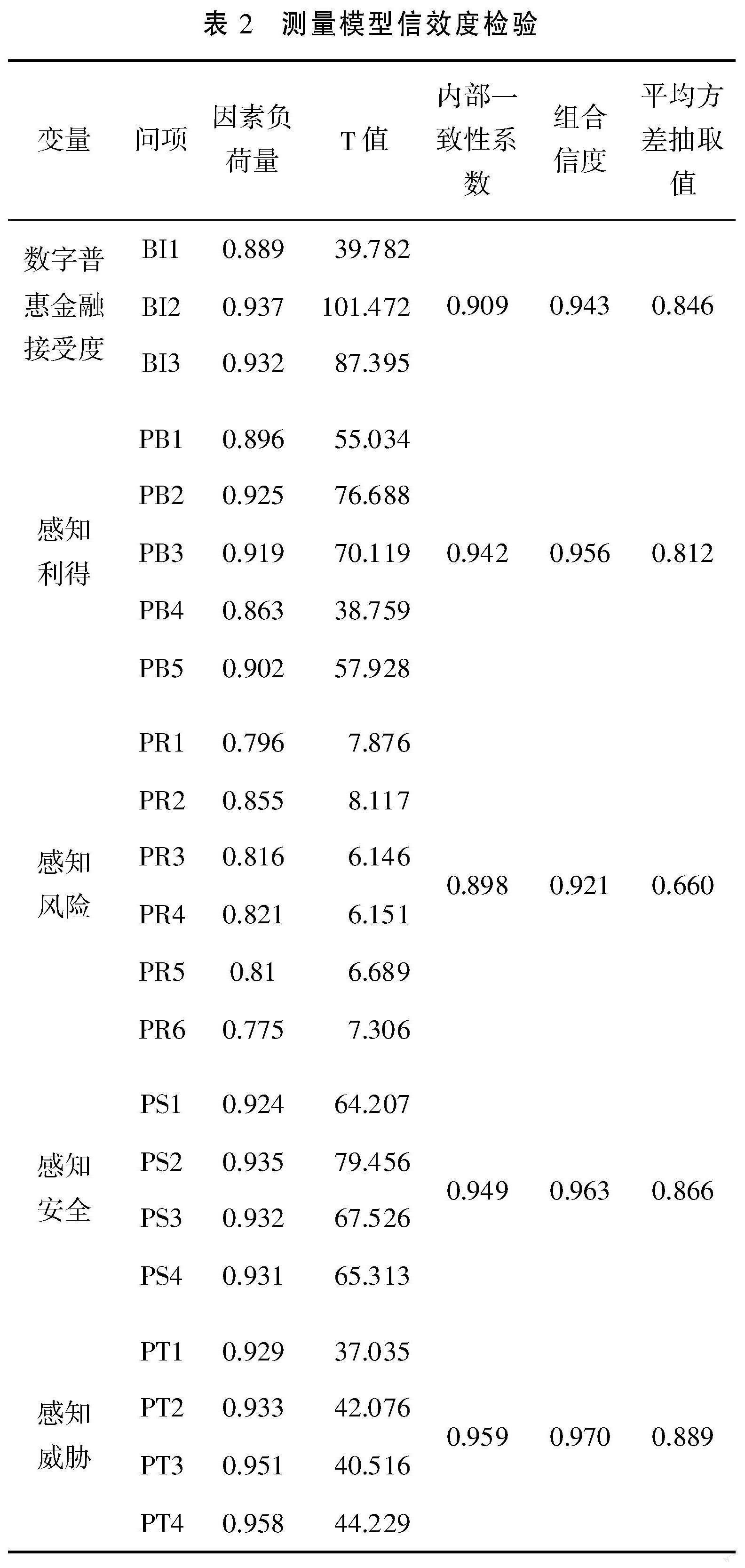

内部一致性系数(Cronbach′s’α)是反映性变量的信度检验指标,一般认为该指标大于0.7表明信度较优;组合信度(Composite Reliability,CR)是另一信度检验指标, 一般认为CR值达到0.7以上说明量表信度良好。结果显示,所有变量的内部一致性系数和组合信度值均超过临界值0.7(见表2),说明测量变量的内部一致性较好,具有可靠性。

2.效度检验

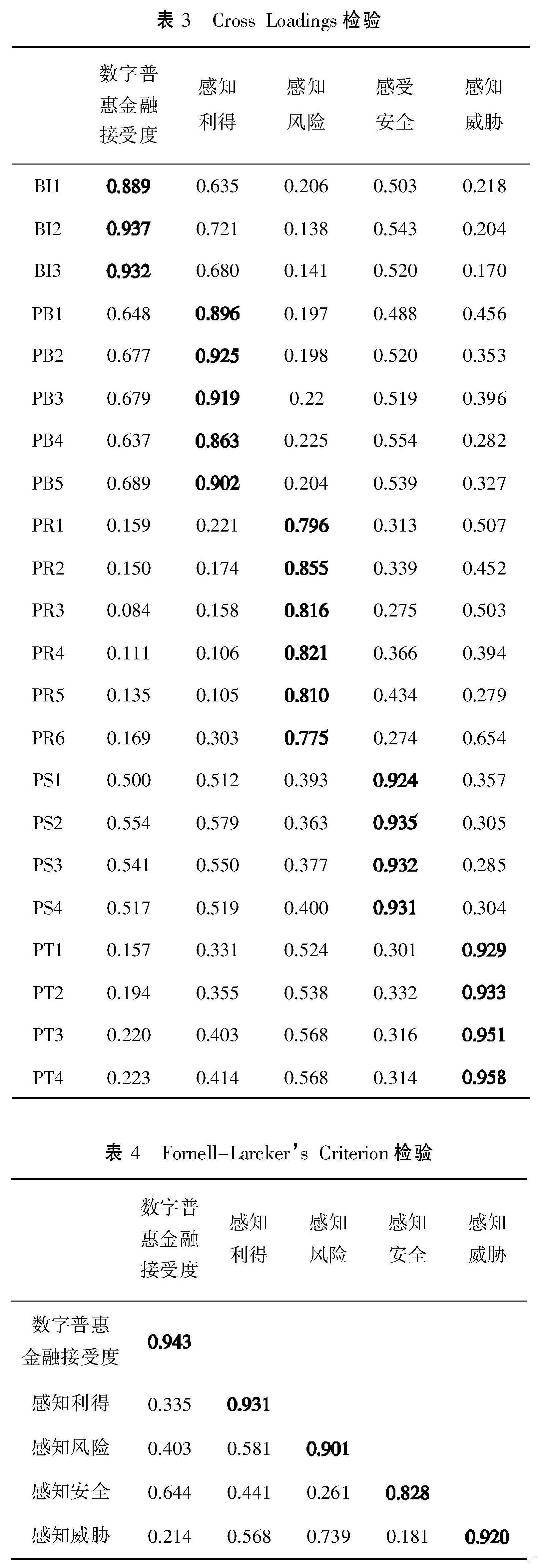

效度包括内容效度和结构效度。问卷的部分问项改编自现有文献,其余问项结合研究对象特征进行设计,因而具有内容效度。结构效度包括收敛效度和区别效度, 收敛效度通过因子载荷(Indicator loadings)和平均方差抽取值(Average Variance Extracted,AVE)进行评价,区别效度的评价指标有交叉载荷(Cross loading)和Fornell-Larcker‘s criterion。一般认为,当因子载荷达到0.7以上且至少在0.05水平上显著,则认为量表具有较好的指标可靠性;当平均方差抽取值达到0.5以上,则认为量表具有良好的聚合效度。当每个指标的因子载荷在其对应的结构中最高时,则证明量表具备良好的区别效度; 当AVE的平方根大于该结构与模式中其他结构之间的相关性,亦能证明量表具备良好的区别效度。 在本文中, 所有問项的因子载荷系数均在0.7以上,且T-Value值均大于1.96,说明其在0.05的水平上显著(见表2),表明指标的可靠性良好;本文的5个变量, 其平均方差抽取值均在0.5以上(见表2),说明该模型具备良好的聚合效度;本文中的每个指标的因子载荷在其对应的结构中最高(见表3),说明了本文测量模型区别效度良好;5个变量的AVE的平方根均大于其对应的其他结构的AVE平方根值(见表4),因此本文测量模型的区别效度良好。

(二)结构模型分析

1.模型拟合与评价

通过R2评价模型的拟合优度, 其标准在不同领域存在较大差异。在消费者行为领域,拟合较好的模型R2高于0.2; 而在市场营销领域,R2低于0.25即被视为拟合优度较差,R2高于0.75为拟合优度较好的标准。 本研究属于消费者行为研究领域,通过PLS回归,计算的数字普惠金融接受度R2值为0.589,说明研究结果具有较好的拟合优度,模型可用于分析影响农民对数字普惠金融接受度的相关因素。

2.假设检验

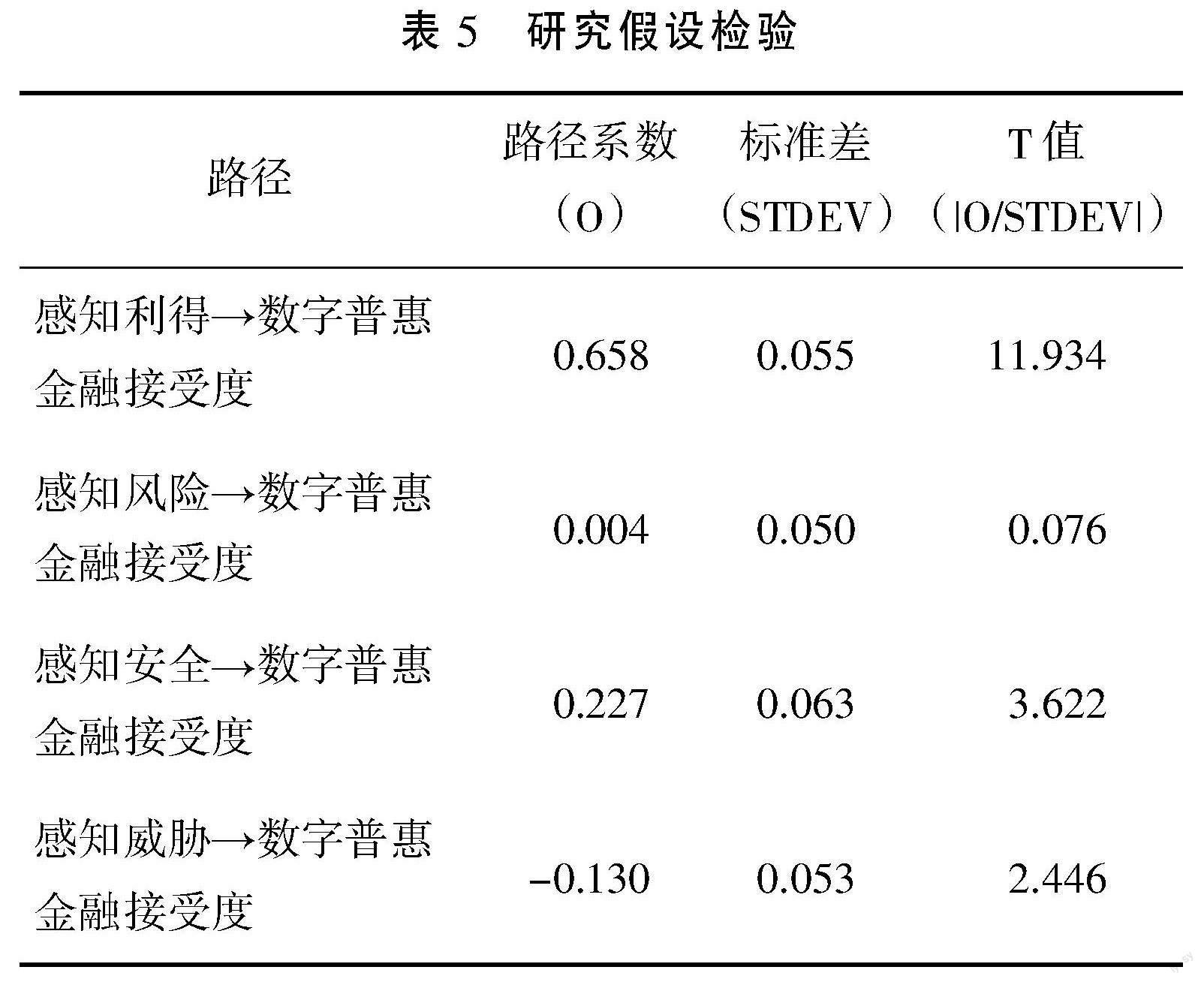

从运行结果来看,主效应路径的标准回归系数均显著(见表5),这表明主效应研究假设均得到了支持。从运行结果可以得出,感知利得对农户的数字普惠金融接受度有显著正向影响(β=0.658,T>1.96),假设1成立,说明提升农户对数字普惠金融产品的感知利得会显著提升其对产品的接受度。感知风险对农户的数字普惠金融接受度无显著影响(β=0.004,T<1.96),假设2不成立,说明改变农户感知风险对提升数字普惠金融接受度作用不大。感知安全对农户的数字普惠金融接受度有显著正向影响(β=0.227,T>1.96),假设3成立,说明提升农户对数字平台的安全感会显著提升其对数字普惠金融产品的接受度。感知威胁对农户的数字普惠金融接受度有显著的负向影响(β=-0.130,T>1.96),假设4成立,说明降低农户感知威胁能够有效提升农户对数字普惠金融产品的接受度。

(三)不同人群主观感知因素与数字普惠金融接受度对比

在性别上, 数字普惠金融接受度无显著差异,且其受眾多集中于17~50岁的青壮年,不同年龄群体对数字普惠金融接受度的影响不十分显著。形成该现象的原因在于农户群体在金融知识的获取与感知上,男女差异较小,且由于受众有限,集中度较高,所以也并未呈现年龄上的差异。但通过分析,学历和家庭年收入对数字普惠金融接受度有不同的影响。

1. 不同学历农民的主观感知因素对数字普惠金融接受度的影响

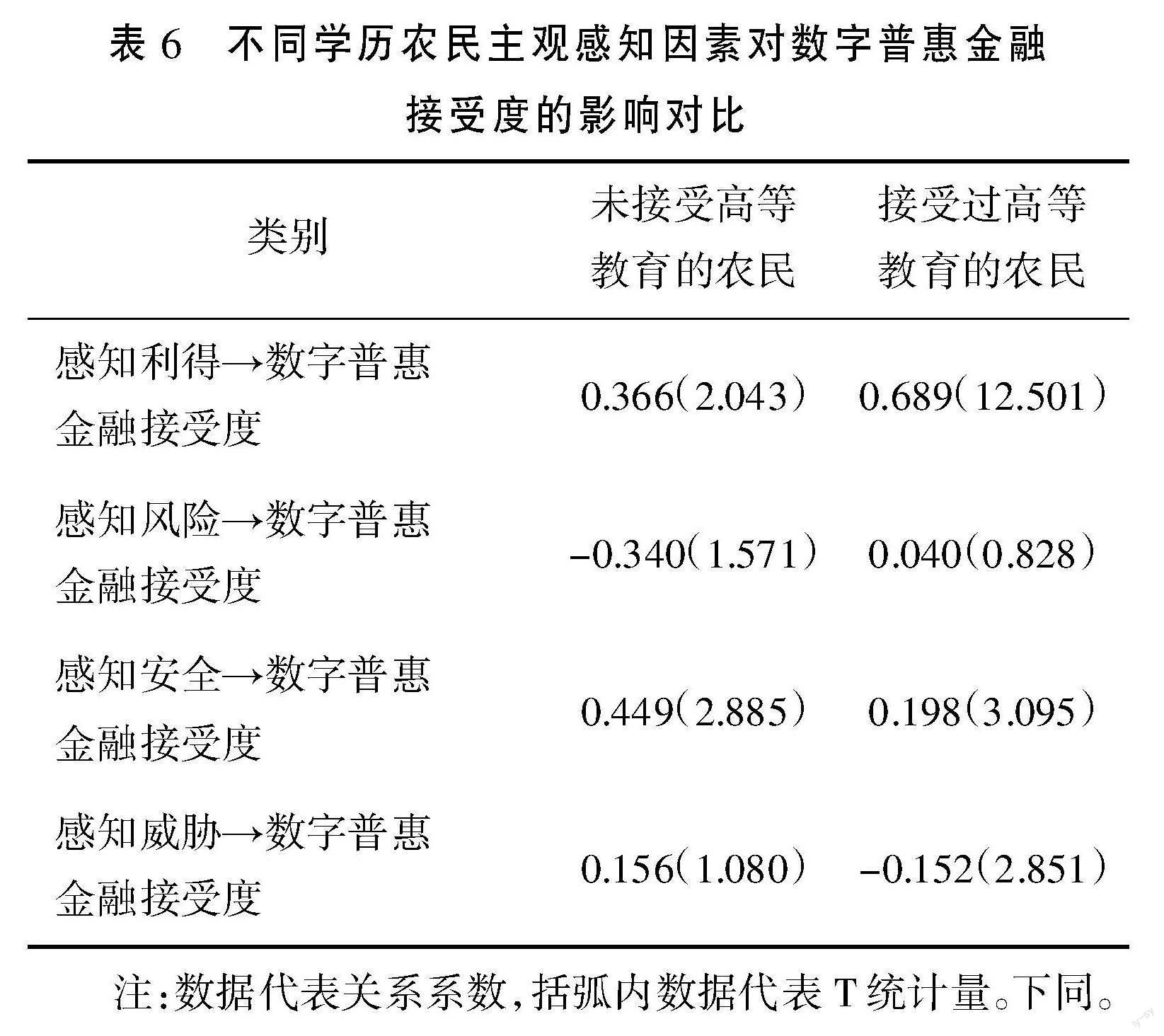

将样本分为未接受高等教育的农民(初中及以下、高中或中专)和接受过高等教育的农民(大专、本科、硕士及以上)两类进行对比研究。实证结果表明(见表6),感知利得和感知安全对两个群体的数字普惠金融接受度均有明显正向促进作用。其中,接受过高等教育的农民由于文化水平和金融素养较高,感知利得的正向促进作用更大;而低学历农民由于缺乏相应的金融知识储备和互联网操作技能,感知安全的正向促进作用更大。感知威胁会对接受过高等教育农民的数字普惠金融接受度产生较明显的削弱作用,但是对低学历农民影响不显著,说明高学历农民的投资行为更加理性。此外,感知风险对两个群体的影响均不显著,这与数字普惠金融产品的风险可控性有关。

2. 不同收入农民的主观感知因素对数字普惠金融接受度的影响

将样本分为低收入农民(家庭年收入0~2万元)和高收入农民(家庭年收入2万元以上)两类进行对比研究。实证结果表明(见表7),感知利得和感知安全对两个群体的数字普惠金融接受度均有明显的正向促进作用。但是,对于高收入的农民来说,感知利得的正向促进作用更大,说明对于高收入农民来说,产品的功能更加重要;对于低收入群体来说,感知安全的正向促进作用更大,说明对于低收入群体来说,产品的安全稳妥更加重要。感知威胁对高收入农民的数字普惠金融接受度有明显的削弱作用,但是对低收入农民的数字普惠金融接受度无显著影响,说明高收入农民使用行为更加理性。此外,感知风险对两个群体的影响均不显著,说明与其他因素相比,数字普惠金融产品的感知风险较小,作用较弱。

3. 不同地区农民的主观感知因素对数字普惠金融接受度的影响

将样本分为东部地区农民(河北省、北京市、天津市、山东省、江苏省、上海市、浙江省、福建省、广东省、海南省、台湾省、香港特别行政区、澳门特别行政区)和中西部地区农民(山西、内蒙古、安徽、江西、河南、湖北、湖南、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆)两类。实证结果表明(见表8),感知利得和感知安全对两个群体的数字普惠金融接受度均有明显的正向促进作用。但是,对于东部地区的农民来说,感知利得的正向促进作用更大, 说明东部地区农民更看重产品的功能;对于中西部群体来说,感知安全的正向促进作用更大,说明中西部地区农民更在意产品是否安全稳妥。感知威胁对中西部农民的数字普惠金融接受度无显著影响,但是对东部地区农民的数字普惠金融接受度有显著削弱作用,说明东部地区农民产品使用行为更加理性;此外,感知风险对两个群体的影响均不显著,这说明与其他因素相比,数字普惠金融产品的感知风险较小,作用较弱。

六、结论与建议

(一)研究结论

本文通过310份调查问卷数据,运用偏最小二乘的结构方程模型,研究了农户主观感知因素对数字普惠金融接受度的影响机理和路径。 结果表明,农户的感知利得和感知安全对数字普惠金融接受度有显著的正向影响;感知威胁对数字普惠金融接受度有显著的负向影响;感知风险对数字普惠金融接受度无显著影响。同时发现,感知利得对农户数字普惠金融接受度的影响要大于感知风险的影响,感知安全的影响要大于感知威胁的影响。基于社会交换理论的一般原理,农户对数字普惠金融整体产生“利大于弊”的主观感知,预示农村数字普惠金融在农户群体较受欢迎,农户接受度与参与度将不断提升,农村数字普惠金融将有较大发展。

此外,通过进一步的分析可以得出,感知利得对高学历、高收入及东部地区农民的数字普惠金融接受度的正向促进作用更大, 感知安全对低收入、低学历及中西部地区农民的影响更大,同时感知威胁对高收入、高学历及东部地区农民的数字普惠金融接受度有明显的削弱作用。

(二)建议

整体而言,农户对数字普惠金融具有“利大于弊”的主观感知,这将使农户群体更积极地参与数字普惠金融实践。不容忽视的是,感知威胁仍然对农户数字普惠金融参与度存在较显著的负面影响。无论是产品设计者、数字平台方还是政策制定者,都应从中受到启发,多措并举弱化农户的负面感知,强化正面感知,消除农户顾虑,调动农户参与数字普惠金融的积极性,从根本上促进农村数字普惠金融的发展。

1.对于高学历、高收入及东部地区的农民,应侧重产品效用宣传。依据群体数字普惠金融接受特征采取优化对策, 能够更具针对性地提升其接受度,从而推动农村数字普惠金融发展, 助力乡村振兴。实证研究结果表明,高学历、高收入及东部地区农民的感知利得对数字普惠金融接受度均具有显著正向效應。因此,对于接受过高等教育的农民、家庭年收入较高及东部地区的农民,应侧重产品效用的宣传。一方面,应鼓励金融机构依据农户的现实需求针对性地开发金融产品,创新迭代数字普惠金融产品,加强应用场景建设,提升有效供给,以产品带动需求,通过数字普惠金融带动农村地区整体经济发展。另一方面,结合目标群体特点,以线上为主的方式对目标群体传输数字普惠金融服务的优越性,可通过手机银行界面、网站、LED屏幕滚动播放,以及“抖音”和“快手”的网络平台投放等目标群体喜闻乐见的方式进行宣传,同时通过建立农村数字普惠金融先进群体工作站、交流群,向目标群体精准投放数字普惠金融相关资讯,以提升该群体对数字普惠金融的正向感知和参与意向。

2.对于未接受高等教育、低收入及西部地区的农民,应侧重系统安全性宣传。实证研究结果表明,未接受高等教育、低收入及西部地区农民的感知安全性对数字普惠金融接受度均有显著的正向效应。因此对未接受过高等教育的农民、家庭年收入较低及中西部地区的农民,应更加侧重系统安全性的宣传。一方面,鼓励金融机构加强技术创新和升级,加固客户权益保障屏障, 畅通客户投诉反馈渠道,并提升安全技术的透明度和可读性,提升目标群体的安全感知。另一方面,结合群体特征对数字普惠金融平台的安全性进行宣传,丰富宣传形式实现良性互动,可以结合农村夏粮收种,深入田间地头农户家中,宣传数字普惠金融平台的实用性、安全性,扩大覆盖面,为群众答疑解惑,拉进与客户的距离;可于人口密度高的乡村集市、商铺设立宣传点,使宣传直接面向目标群体,增强宣传效果;根据农村“地缘”和“亲缘”关系为主的社会关系特点,培养数字普惠金融农户代表和联络人,深入农户群体进行宣传推广,以口碑传播的方式加大农村数字普惠金融的传播范围。

参考文献:

[1]周雨晴,何广文.数字普惠金融发展对农户家庭金融资产配置的影响[J].当代经济科学,2020,42(3):92-105.

[2]孙天琦.G20数字普惠金融高级原则:背景、框架和展望[J].清华金融评论,2016(12):29-33.

[3]龚沁宜,成学真.数字普惠金融、农村贫困与经济增长[J].甘肃社会科学,2018(6):139-145.

[4]唐文进,李爽,陶云清.数字普惠金融发展与产业结构升级——来自283个城市的经验证据[J].广东财经大学学报,2019,34(6):35-49.

[5]张前程,宋俊秀,钱力.数字普惠金融与益贫式增长[J].管理学刊,2022,35(3):55-71.

[6]杨刚,张亨溢.数字普惠金融、区域创新与经济增长[J].统计与决策,2022,38(2):155-158.

[7]刘心怡,黄颖,黄思睿,等.数字普惠金融与共同富裕:理论机制与经验事实[J].金融经济学研究,2022,37(1):135-149.

[8]温展杰,刘峻彤,朱健齐.数字普惠金融发展对居民消费结构升级的影响研究[J].金融理论探索,2021(5):55-64.

[9]王秋颖,赵德海.农村普惠金融供给侧改革的现实困境与破解路径[J].现代经济探讨,2020(10):76-81,125.

[10]张珩,罗剑朝,郝一帆.农村普惠金融发展水平及影响因素分析——基于陕西省107家农村信用社全机构数据的经验考察[J].中国农村经济,2017(1):2-15,93.

[11]朱海涛.农村普惠金融发展问题及对策研究[J].中国农业资源与区划,2022,43(5):20,30.

[12]陆岷峰,吴建平.供给侧改革背景下金融风险底线坚守研究[J].盐城师范学院学报(人文社会科学版),2016,

36(5):23-30.

[13]罗剑朝,曹瓅,罗博文.西部地区农村普惠金融发展困境、障碍与建议[J].农业经济问题,2019(8):94-107.

[14]蒋庆正,李红,刘香甜.农村数字普惠金融发展水平测度及影响因素研究[J].金融经济学研究,2019,34(4):123-133.

[15]谢旭升,严思屏.融资约束视角下数字普惠金融促进中小企业技术创新的路径研究[J].金融理论探索,2022(4):49-63.

[16]HOMANS G C.Social Behavior as Exchange[J].American Journal of Sociology,1958,63(6),597-606.

[17]ZHAO Q,CHEN C D,WANG J L,et al.Determinants of Backers’ Funding Intention in Crowdfunding:Social Exchange Theory and Regulatory Focus[J].Telematics and Informatics,2017,34(1):370-384.

[18]YANG X,ZHAO K,TAO X,et al.Developing and Validating a Theory-Based Model of Crowdfunding Investment Intention—Perspectives from Social Exchange Theory and Customer Value Perspective[J].Sustainability,2019,

11(9):2525.

[19]YADAV M S,MONROE K B.How Buyers Perceive Savings in a Bundle Price:An Examination of a Bundle's Transaction Value[J].Journal of Marketing Research,1993,30(3):350-358.

[20]FORSYTHE S,LIU C,SHANNON D,et al.Development of a Scale to Measure the Perceived Benefits and Risks of Online Shopping[J].Journal of Interactive Marketing,2006,20(2):55-75.

[21]YANG Q,LEE Y C.Critical Factors of the Lending Intention of Online P2P:Moderating Role of Perceived Benefit[C]//Proceedings of the 18th Annual International Conference on Electronic Commerce:E-Commerce in Smart Connected World.2016:1-8.

[22]朱鵬,李璐,MARCHIONINI G.基于调节定向理论的社交网络用户信息分享行为研究[J].情报学报,2019,38(3):257-265.

[23]陈凯,顾荣,胡静.基于感知收益——感知风险框架的新能源汽车购买意愿研究[J].南京工业大学学报(社会科学版),2019,18(2):61-70,112

[24]卢恒,张向先,张莉曼,等.理性与偏差视角下在线问答社区用户知识付费意愿影响因素构型研究[J].图书情报工作,2020,64(19):89-98.

[25]贺明华.感知利益和感知风险对持续共享意愿的影响机制[J].企业经济,2020,39(1):119-128.

[26]YI Y,JEON H,CHOI B.Segregation Vs Aggregation in the Loyalty Program:The Role of Perceived Uncertainty[J].European Journal of Marketing,2013,47(8):1238-1255.

[27]向晖,郭珍珍.金融素养对网贷消费行为的影响——感知风险中介作用的实证研究[J].消费经济,2019,35 (2):62-70.

[28]董晓舟.感知产品创新为顾客带来灵感还是风险:基于享乐购物动机的调节作用[J].管理工程学报,2020,34 (5):95-104.

[29]罗桦,饶培伦,纪翔.信任和安全对移动支付决策的影响[J].企业经济,2017,36(8):68-72.

[30]YENISEY M M,OZOK A A,SALVENDY G.Perceived Security Determinants in E-commerce among Turkish University Students[J].Behaviour & Information Technology,2005,24(4):259-274.

[31]ARDIANSAH M N,CHARIRI A,JANUARTI I.Empirical Study on Customer Perception of E-commerce:Mediating Effect of Electronic Payment Security[J].Journal Dinamika Akuntansi,2019,11(2):122-131.

[32]王烨娣,周雪,蒋玉石.推力和拉力因素组态效应对互联网用户隐私披露行为的影响[J].管理学报,2021,18(3):426-433.

[33]鲁馨蔓,李艳霞,张初兵.个人云存储用户的信息隐私感知威胁及应对策略研究[J].图书情报工作,2020,64(6):10-19.

[34]魏丽萍,陈德棉,谢胜强.互联网金融投资决策:金融素养、风险容忍和风险感知的共同影响[J].管理评论,2018,30(9):61-71.

Farmer Households Subjective Perception Factors’ Impact on Digital Inclusive Finance Acceptance

Wang Liyuan1,3,4, Liu Qian2, Zhang Juying1,3,4

(1. Research Center of Finance Innovation and Risk Management, Hebei Finance University, Baoding 071051, China; 2. Experimental Teaching Center, Hebei Finance University, Baoding 071051, China;

3. School of Finance and Investment, Hebei Finance University, Baoding 071051, China; 4. Digital

Financial Governance and Data Security Research Base of Hebei Province, Baoding 071051, China)

Abstract: The paper conducted research on farmer households subjective perception factors’ impact on digital inclusive finance and its mechanism and path through analyzing questionnaire data and using partial least squares structural equation model, and found out that farmers’ perceived benefits and perceived security have significant positive impact on digital inclusive finance acceptance; perceived threats have marked negative impact on digital inclusive finance acceptance; the impact of perceived benefits is greater than that of perceived risks and the impact of perceived security is greater than that of perceived threats. On the basis of social exchange theory, farmers have a subjective perception of“gains outweigh losses” toward digital inclusive finance, indicating increasing acceptance of digital inclusive finance. Meanwhile, it was also discovered that perceive benefits have greater positive impact among highly educated people, people with higher income and farmers of the eastern part of China. Therefore, it is suggested that more efforts should be paid into the efficacy introduction. Perceived security have greater positive impact on less educated and less paid people and farmers of the central and western parts of China, making it necessary to focusing on the introduction of systemic security.

Key words: farmer household;acceptance of digital inclusive finance; perceived benefits; perceived risk; perceived security; perceived threats

(責任编辑:龙会芳;校对:李丹)

猜你喜欢

今日农业(2022年13期)2022-09-15 01:18:20

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2021年8期)2021-07-28 05:55:46

今日农业(2020年21期)2020-12-19 13:52:28

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

中国粮食经济(2018年11期)2018-01-23 09:02:05

中国粮食经济(2018年7期)2018-01-23 04:49:19