环境社会责任承担视角下绿色信贷政策 对企业财务绩效的影响

2023-11-27 08:51刘岩秦海林

金融理论探索 2023年6期

刘岩 秦海林

收稿日期:2023-07-30

基金项目:国家自然科学基金面上项目“基于利差结构的信用违约互换研究”(71371136)

作者简介:刘岩,男,河北邢台人,博士,研究方向为宏观金融、公司金融;秦海林,男,四川南充人,博士,教授,硕士生导师,研究方向为公司金融。

摘 要:绿色信贷政策能否提升企业财务绩效影响“双碳”目标的实现。本文基于环境社会责任承担视角,使用我国2009—2021年非金融类上市公司数据,以2012年印发的《绿色信贷指引》为准自然实验,构造双重差分模型检验了绿色信贷政策对企业财务绩效的影响及其作用机制。基准检验发现,绿色信贷政策显著提升了企业的财务绩效。影响机制检验发现,绿色信贷政策可以通过促进企业承担环境社会责任的途径提升企业的财务绩效。调节效应检验发现,融资约束在绿色信贷政策提升企业财务绩效的过程中起到负向调节作用;新《环保法》在绿色信贷政策提升企业财务绩效的过程中起到正向调节作用。因此,銀行应该以绿色信贷政策为契机,通过金融资源配置功能引导企业进行绿色转型;企业应该积极履行环境社会责任,加强事前治理和事后治理,努力在环境治理中提升财务绩效。

关 键 词:绿色信贷;环境社会责任;社会责任补偿收益;财务绩效;融资约束

中图分类号:F830;F271 文献标识码:A 文章编号:2096-2517(2023)06-0048-10

DOI:10.16620/j.cnki.jrjy.2023.06.006

一、引言

中国经济在经历了快速发展阶段之后, 能源、资源和环境约束日益凸显,打好污染防治攻坚战和促进企业进行绿色转型已经成为实现经济高质量发展的必然选择。制度创新是推动环境治理体系现代化的关键,也是有效解决环境污染外部成本难以内部化问题的根本方法。绿色信贷政策兼具环境规制和金融资源配置功能,在信贷市场中加入“环境保护”的规则可以有效扭转市场主体对节能环保等行为的预期,从而解决污染投资过剩而绿色投资不足的症结[1]。根据环境规制的波特假说,合适的环境政策除了能够实现环境保护的目标外,也可以提升企业的盈利能力。那么,绿色信贷政策能否实现环境治理和企业绩效提升的“双赢”效果呢?探究绿色信贷政策对企业财务绩效的影响及其作用不仅可以拓展绿色信贷政策的微观效应研究,还可以为如何提高企业环境社会责任和财务绩效提供经验证据。

有关绿色信贷政策的研究已经取得了颇丰的成果。一方面,专家学者关注绿色信贷政策对企业行为的影响。首先,由于绿色信贷政策会增加重污染企业的融资约束,这会增加管理层的盈余管理活动[1]和投资者的退出风险[2]。其次,绿色信贷政策实施后, 高污染高排放企业的环境表现得到有效改善,其二氧化硫排放量和工业废水排放量呈现显著下降的趋势[3]。最后,绿色信贷政策还可以提升高污染企业的投资效率[4]、激励高污染企业进行绿色创新[5],提高高污染企业的全要素生产率[6]。另一方面,部分学者聚焦绿色信贷政策对银行财务绩效的影响。孙红梅等(2021)研究发现,绿色贷款业务绩效存在滞后性,绿色业务虽然会降低商业银行当期财务绩效,但会提升企业长期的财务绩效[7]。此外,绿色信贷业务对不同商业银行财务绩效的影响也存在异质性,比如绿色信贷的投放虽然可以提高国有银行财务绩效,但却会降低股份制银行的财务绩效[8];绿色信贷对银行财务绩效的改善效果在规模较小、流动性水平较高的银行中更为显著[9]。

从已有文献来看,关于绿色信贷政策影响财务绩效的研究主要集中在银行层面,鲜有人探究绿色信贷政策对企业财务绩效的影响。为此,本文使用我国2009—2021年非金融类上市公司数据,以2012年印发的《绿色信贷指引》为准自然实验,基于环境社会责任承担视角,通过构造双重差分模型实证检验了绿色信贷政策对企业财务绩效的影响及其作用机制。本文的边际贡献如下:(1)通过探究绿色信贷政策对企业财务绩效的影响,拓展了绿色信贷政策微观效应研究,丰富了绿色信贷政策经济效果研究的文献。(2)基于环境社会责任承担视角,丰富了绿色信贷政策影响企业财务绩效的作用机制。现有文献讨论绿色信贷政策的微观效应主要聚焦在融资约束的传导机制,但是评估一项政策的实施效果,不仅要看政策的引导作用,更要看企业的行为选择。(3)补充了融资约束和新《环保法》的调节效应研究,拓展了绿色信贷政策影响企业财务绩效的作用链条,提高了理论分析的可靠性。

二、政策背景与研究假说

(一)政策背景

根据环境污染负外部效应内部化的解决方法,可以把环境规制分为“命令—控制”型环境规制和“市场—激励”型环境规制,其中,后者又可以分为庇古手段和科斯手段。“命令—控制”型环境规制主要是通过行政命令的方式迫使企业参与环境治理,虽然具备外部效应内部化能力强和环境治理效果好等优势,但也存在干预成本高、效率低的不足[10]。相比于行政手段,通过制度创新和利用市场化方法解决环境污染负外部性问题才是推动环境治理体系现代化的关键。庇古认为,根据环境污染所造成的危害程度对企业征税,并通过环境税弥补污染企业生产的私人成本和社会成本之间的差距,便可以使资源配置达到帕累托最优状态[11]。“庇古税”虽然可以很大程度将污染的负外部性内部化,但也存在无法准确计算污染成本的困难,当税收成本不足以抵消环境污染带来的收益时,企业可能并不会减少污染行为。科斯则认为只要产权是明确的,并且交易成本为零或者很小时,环境污染的负外部性可以通过市场机制得到纠正,从而实现资源的最优配置,达到社会利益最大化。虽然科斯方法具有更强的激励作用,但是也存在交易费用和产权难以界定的问题。

绿色信贷政策是金融杠杆在环保领域内的具体化。一方面,由于绿色信贷政策的具体内容由政府外生给定,银行业金融机构可以根据环保要求等政策规定直接拒绝污染企业的融资需求。 另一方面,银行业金融机构可以通过市场化手段实行有差别、动态的授信政策,积极调整信贷结构,引导资金进入有利于环保的企业[12]。可以说,绿色信贷政策同时具备了“命令—控制”型环境规制和“市场—激励”型环境规制的优势特征,有助于环保部门和银行业金融机构联手抵御企业环境违法行为,促进节能减排。与此同时,绿色信贷政策通过金融资源配置功能将以往惯用的事后污染治理转变为事前治理,这可以有效避免“庇古税”无法准确计算污染成本和科斯法产权难以界定的问题,而其高效低成本地实现企业污染成本内部化也是简单的行政手段所无法实现的。2007年7月,原环保总局、中国人民银行、原银监会联合发布了《关于落实环保政策法规防范信贷风险的意见》, 标志着绿色信贷这一经济手段全面进入我国污染减排的主战场。在此基础上,原银监会于2012年发布了《关于印发绿色信贷指引的通知》, 进一步为银行业金融机构有效开展绿色信贷,大力促进节能减排和环境保护提供了充分的依据。

(二)研究假说

1.绿色信贷政策对企业财务绩效的影响

绿色信贷政策兼具负向约束和正向激励作用。一方面,它要求银行业金融机构在信贷发放全流程中识别、 评估企业和项目潜在的环境与社会风险,对于不符合环境检测标准、污染治理效果和生态保护的项目,银行可以实行“环保一票否决制”;另一方面,它鼓励银行业金融机构将信贷资金向绿色经济、循环经济和生态经济等重点领域投放,促进绿色产业发展。从短期来看,绿色信贷政策的负向约束机制最先发挥作用,它会迫使企业承担环境社会责任[13]。斯丽娟等(2022)研究发现,绿色信贷政策能够通过融资约束的成本效应和渠道效应改善企业的环境社会责任表现[14]。从长期来看,绿色信贷政策的正向激励机制可以显著提升企业承担环境社会责任的积极性。将绿色金融目标融入宏观审慎评估显著提升了银行业金融机构参与绿色信贷的动力,这有助于发挥绿色信贷政策对企业承担环境社会责任的正向激励作用。当企业积极参与环境治理和满足环境保护的要求后便更容易获得银行的绿色信贷支持, 在负向约束机制发挥作用的基础上,实施正向激励更能够促使企业在长期内承担环境社会责任[15]。

在绿色信贷政策影响下,企业承担环境社会责任虽然会付出一定的环境治理成本,但也会获得环境社会责任补偿收益,且从长期来看,企业承担环境社会责任获得的补偿收益远大于环境治理成本,因此, 绿色信贷政策可以提升企业的财务绩效。首先,负向约束机制带来的融资约束会促使企业提高投资效率[4];其次,正向激励促使企业在参与环境治理的过程中进行技术创新[5];最后,根据社会影响假说,企业可以通过承担环境社会责任改善自身的声誉,进而降低企业融资成本[16]。无论是有益于提高企业的投资效率和促进企业的技术创新,还是能够降低企业的融资成本,环境社会责任承担能够显著提升企业的财务绩效。

综上所述,基于环境社会责任承担带来的补偿收益,绿色信贷政策不仅可以提升企业的环境社会责任表现,還有效提升了企业的财务绩效。基于以上分析,本文提出如下研究假设。

H1:长期来看,绿色信贷政策可以显著提升企业的财务绩效。

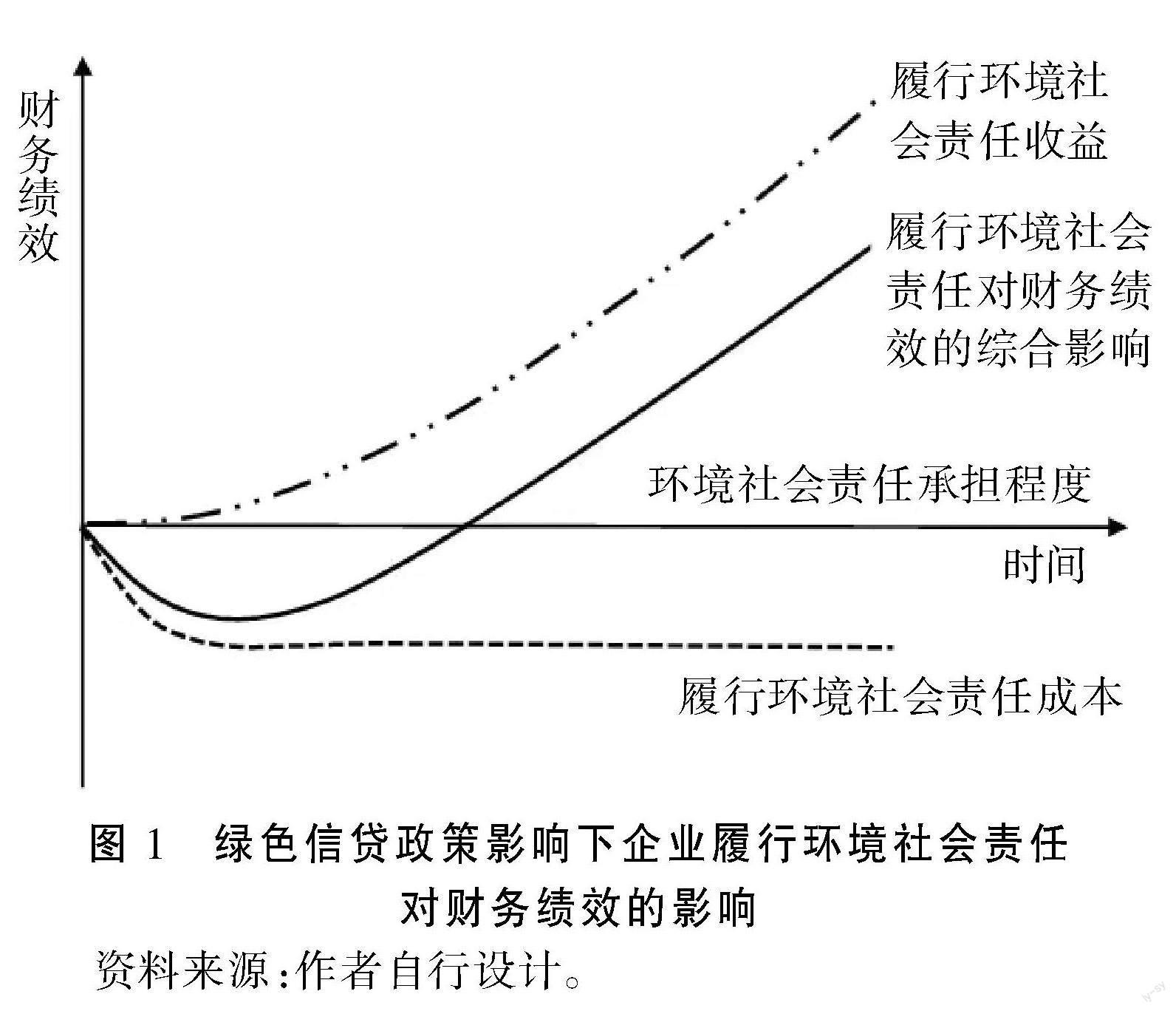

如图1所示,在绿色信贷政策影响下,企业环境社会责任承担行为对财务绩效的影响表现为学习曲线。短期内,企业的财务绩效随着环境治理成本的增加而降低;但从长期来看,当企业的环境社会责任补偿收益大于环境治理成本后,随着时间的持续,绿色信贷政策可以显著提升企业的财务绩效。

2.融资约束和新《环保法》的调节效应分析

为了进一步理清绿色信贷政策对企业财务绩效的影响机制,补充融资约束和新《环保法》的调节效应分析。一方面,在绿色信贷政策的影响下,企业想要获得绿色信贷资金支持,必须承担环境社会责任,而在环境保护上的投入会降低企业的财务绩效[17]。当企业面临较大的融资约束时,企业承担环境社会责任的成本对企业财务绩效的负向影响更为显著。另一方面,伴随着新《环保法》的出台,企业承担环境社会责任的收益对企业财务绩效的正向影响更为显著。杨友才等(2021)研究发现,《环保法》可以显著提高我国重污染行业上市公司效率和促进企业的绿色创新,并且在政策窗口期内随着实施时间的延长其政策效果更加显著[18]。此外,受新《环保法》的影响,资本市场对企业的环境表现变得更为关注,那么企业承担环境社会责任的信号作用将更为明显,它有助于降低企业的融资成本。基于以上分析,本文提出如下研究假设。

H2: 融资约束在绿色信贷政策提升企业财务绩效的过程中起到负向调节作用;新《环保法》在绿色信贷政策提升企业财务绩效的过程中起到正向调节作用。

三、研究设计

(一)样本选择与数据来源

本文以2009—2021年我国A股上市公司数据为初始样本,并进行如下处理:(1)剔除金融类上市公司和所有ST、ST*类股票的样本数据;(2)考虑到主要变量的完整性, 剔除2009年及之后上市公司和主要变量缺失严重的上市公司的样本;(3) 对主要连续变量在1%和99%的水平上进行缩尾处理。经过处理后, 本文共得到包含1508家上市公司的15 095个样本数据。以上数据均来自国泰安(CSMAR)数据库。

(二)模型设计与主要变量定义

本文借鉴刘岩等(2022)[19]研究,以2012年出台的《绿色信贷指引》作为一项准自然实验,通过构造双重差分模型来实证检验绿色信贷政策对企业财务绩效的影响。本文构造的双重差分模型如下:

ROAi,t=?琢0+?茁1DIDi,t+?茁j■Controlj,t+?滓i+?啄i+?着i,t(1)

其中,ROAi,t为被解释变量,反映了t时期i企业的总资产收益率;DIDi,t为解释变量,代表了绿色信贷政策;Controli,t为本文一系列的相关控制变量,σi和δi分别为时间固定效应和个体固定效应,εi,t为随机误差项。

1.解释变量。DIDi,t为处理组虚拟变量(Treated)与政策识别虚拟变量(Time)的交互项,若为政策颁布后涉及企业记为1,反之则记为0。其中,政策识别虚拟变量(Time)在2012年及其以后的年份记为1,2012年之前的年份记为0。处理组虚拟变量(Treated)以是否属于污染行业为标准设置确定处理组和对照组,借鉴于波(2021)[20]的研究,如果上市企业属于钢铁、煤炭、化工等相关企业则确定为处理组,记为1;反之则确定为对照组,记为0。

2.被解释变量。实证研究中衡量财务绩效的方式有多种,本文借鉴王双进等(2022)[21]研究成果,选择以主流指标总资产收益率(ROA)衡量企业财务绩效,并作为核心被解释变量进行基准回归;此外,以净资产收益率(ROE)和投资收益率(ROIC)作为替换被解释变量进行稳健性检验。

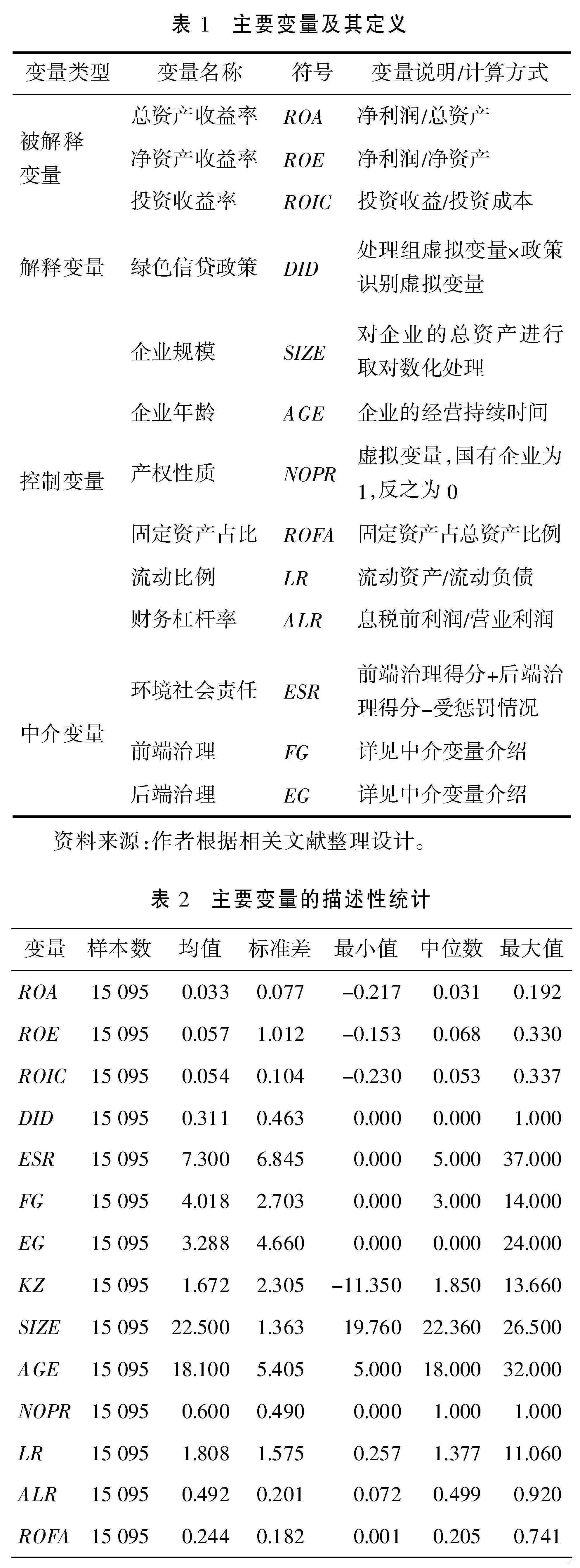

3.中介变量。借鉴斯丽娟等(2022)[14]的研究设计,本文分别从前端治理(FG)和末端治理(EG)两个维度共同测量企业的环境社会责任承担情况(ESR)。具体而言,以企业是否具有“环保理念、环保目标、环保管理制度体系、环保教育与培训、环保专项行动”等指标度量其前端治理情况,每个细分指标是则为1,否则为0,并对其各个指标加总求和,其数值越大表明企业的环境保护前端治理投入越大;以企业的“废气减排治理情况、废水减排治理情况、粉尘烟尘治理情况”等指标度量其末端治理情况,每个细分指标是则为1,否则为0,并对其各个指标加总求和,其数值越大表明企业的后端治理投入越大。在此基础上,以前端治理得分与后端治理得分之和反映企业的环境社会责任承担情况,该数值越大,说明企业越重视环境社会责任。

4.控制变量。参考王双进等(2022)[21]研究,加入如下控制变量:企业规模(SIZE)、企业年龄(AGE)和产权性质(NOPR)、固定资产占比(ROFA)、流动比例(LR)和财务杠杆率(ALR)。

本文主要變量及其定义如表1所示。

四、实证结果及其分析

(一)描述性统计

表2报告了主要变量的描述性统计。 可以看到,企业资产收益率(ROA)均值为0.033,标准差为0.077, 最大值和最小值分别为0.192和-0.217;净资产收益率(ROE)均值为0.057,最大值和最小值分别为0.330和-0.153; 而投资收益率(ROIC)的均值为0.054,最大值和最小值分别为0.337和

-0.230,以上三种反映企业财务绩效的分布情况与已有研究发现趋同,不同企业间的财务绩效差异明显。企业环境社会责任得分(ESR)均值为7.300,标准差为6.845, 这说明企业的环境社会责任承担情况也存在较大的差异。其余控制变量的分布与已有研究趋同。

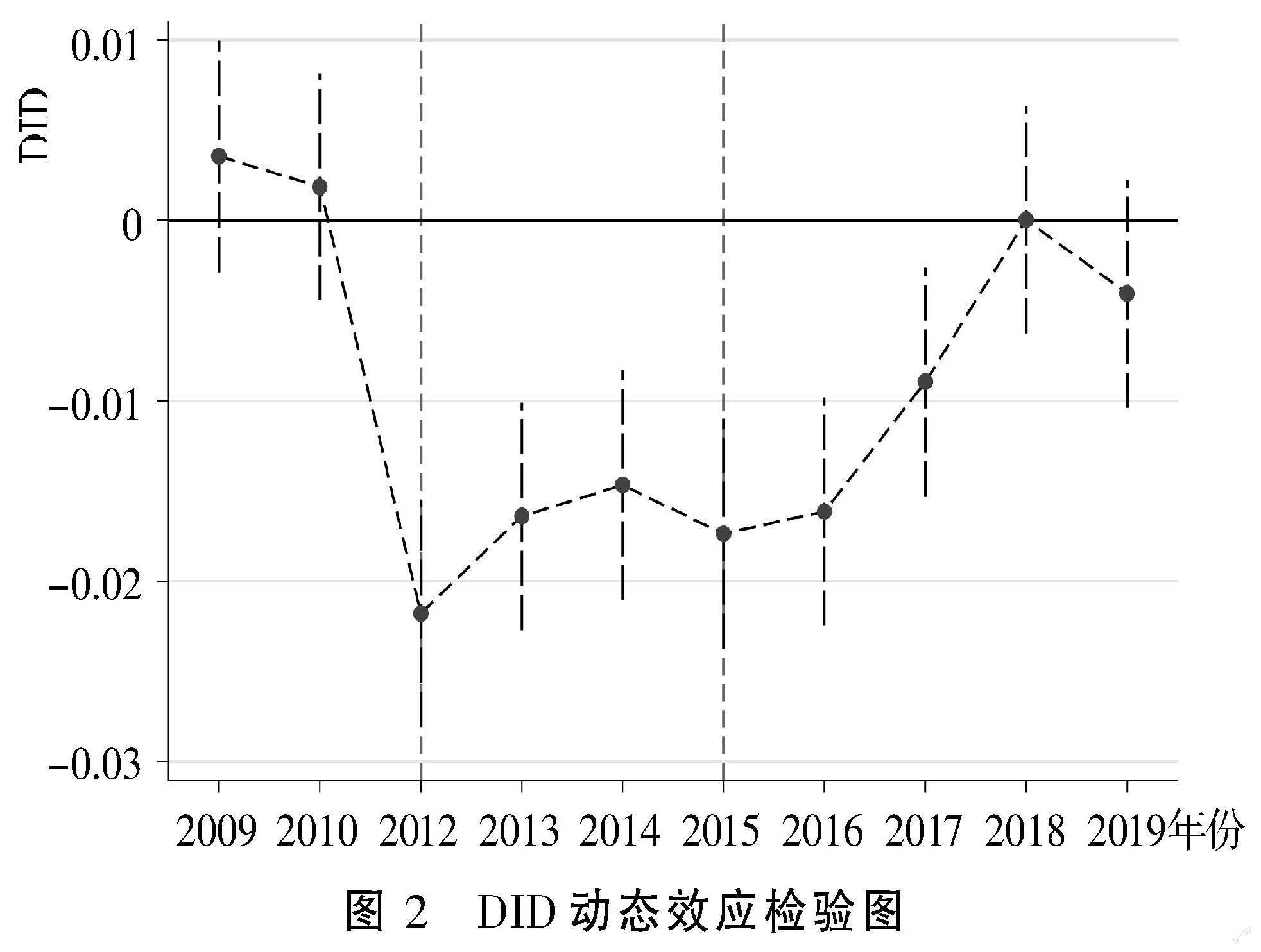

(二)平行趋势检验

使用双重差分模型需满足平行趋势假设,即在政策颁布之前处理组与控制组之间不存在显著差异。由图2可知,2012年之前,DID动态趋势在0上下波动,这说明处理组和控制组企业的财务绩效并无显著区别;而2012—2017年,DID动态趋势位于0以下。 这说明本文以2012年作为政策时点是合理的, 绿色信贷政策显著影响企业财务绩效,本文构造的双重差分模型满足平行趋势检验。2012年《绿色信贷指引》的出台迫使企业增加环境治理支出,因此,短期内绿色信贷政策显著降低了企业的财务绩效。然而,2012—2017年,绿色信贷政策对企业财务绩效的影响整体上呈现向上的趋势。可能的原因是,伴随着环境社会责任补偿收益大于环境治理成本,绿色信贷政策会显著提升企业的财务绩效。

需要解释的是,2012—2017年,绿色信贷政策对企业财务绩效的影响虽然呈现整体向上的趋势,但都在0以下,可能的原因是受到整体经济下行的影响。 图3反映了2009年以来处理组和控制组企业的财务绩效情况。2010—2015年,处理组和控制组企业的总资产收益率均呈现下降趋势; 从2016年开始,处理组和控制组企业的总资产收益率均呈现上升趋势,2017年处理组的总资产收益率超过了控制组;2018年开始,处理组和控制组企业的总资产收益率均呈现下降趋势。

此外,比较图2和图3可知,绿色信贷政策提升企业财务绩效的整体向上趋势在2015年出现了中断。可能的原因是,新《环保法》的出台进一步暴露了在建项目潜在的环境与社会风险,这会迫使企业增加环境保护投入或者减少投资,从而再次对企业财务绩效产生负面影响。

(三)基准回归结果

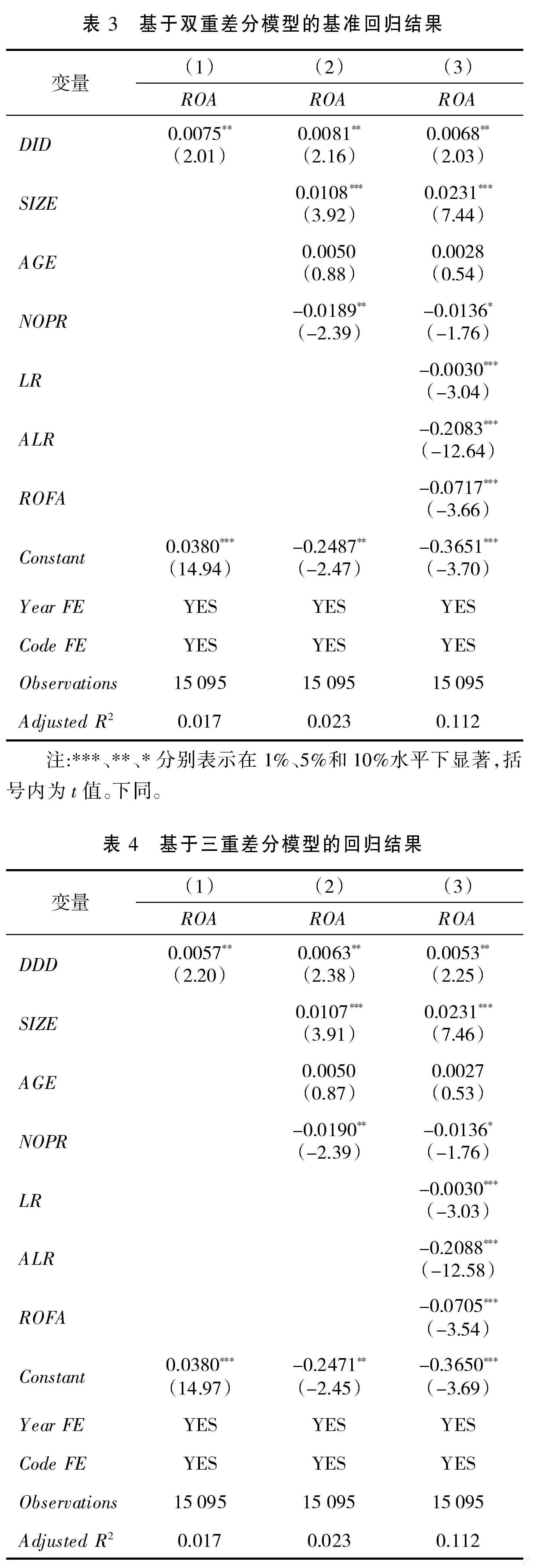

表3报告了基于双重差分模型的回归结果。为保证基准回归结果的稳健性,本文采用依次加入控制变量的方法进行实证检验。由列(1)可知,在不加入控制变量时,DID系数在5%统计水平下显著为正;由列(2)和列(3)可知,在依次加入控制变量后,DID系数仍是在5%统计水平下显著为正。以上结果表明绿色信贷政策可以显著提升企业的财务绩效,验证了研究假设H1。

(四)稳健性检验

1.三重差分模型检验

简单的以企业是否属于重污染行业为标准设置处理组和对照组,进而构造的双重差分模型可能并不严谨。虽然双重差分模型通过了平行趋势检验,但为了提高研究结论的可靠性,本文参考秦海林等(2022)[22]、任胜钢等(2019)[23]做法,在双重差分模型的基础上构造三重差分模型。首先,以企业是否被环境监测为依据设置另一个处理组虚拟变量(Treated1),如果企业为被环境监测的记为1,反之记为0;其次,以DID和Treated1的交互项生成三重差分模型的解释变量(DDD)。本文构造的三重差分模型如下:

ROAi,t=?琢0+?茁1DDDi,t+?茁j■Controlj,t+?滓i+?啄i+?着i,t(2)

表4报告了基于三重差分模型的回归结果。列(1)为不加入控制变量时的回归结果,DDD回归系数在5%统计水平下显著为正;列(2)和列(3)为依次加入控制变量后的回归结果,DDD回归系数仍在5%统计水平下显著为正。以上结果说明绿色信贷政策可以显著提升企业的财务绩效。三重差分回归结果进一步提高了研究结论的可靠性。

2.更换被解释变量后的回归检验

表5为更换被解释变量后的回归结果。 列(1)和列(2)以净资产收益率(ROE)为被解释变量,DID和DDD回归系数分别在5%和1%统计水平下显著为正;列(3)和列(4)以投资收益率(ROIC)为被解释变量,DID和DDD回归系数仍然均在5%统计水平下显著为正。以上回归结果进一步验证了研究假设H1。

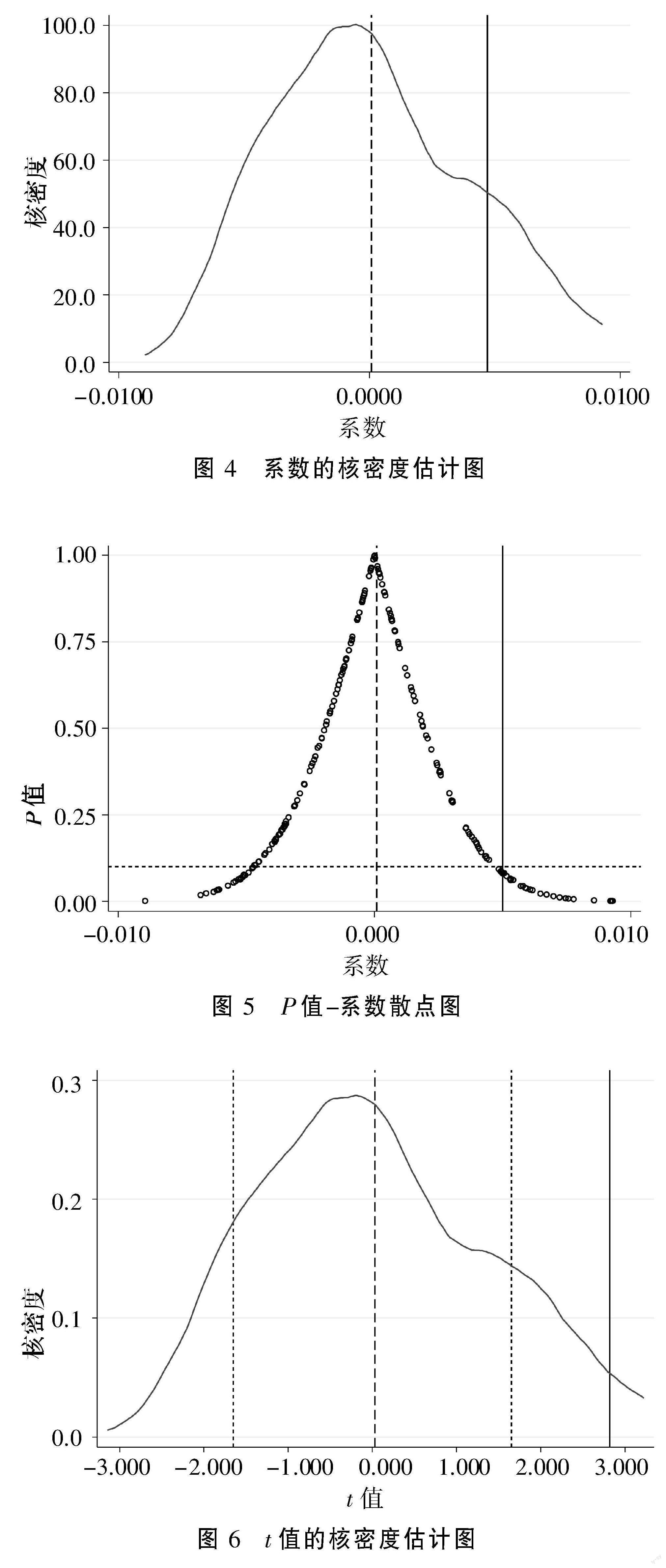

3.安慰剂检验

参考石大千等(2018)[24]、刘岩等(2022)[25],首先对处理组变量进行1000次随机抽样, 然后再观测随机抽样后的DID项系数或观测值的核密度图是否集中分布于0附近,以及是否显著偏离其真实值。图4、图6和图5分别绘制了系数和t值的核密度分布图以及P值-系数散点图。 由图4和图6可知,随机化处理后DID项系数与t值的核密度估计值的均值都远偏离其真实值;由图5可知,随机化处理后多数系数的P值位于P=0.1线以上,这表明多数系数至少在10%的水平下不显著。以上结果排除了不可观测因素(或遗漏变量)对企业财务绩效的干扰,说明绿色信贷政策确实可以显著提升企业的财务绩效。

五、进一步研究

(一)影响机制分析

为了验证环境社会责任承担在绿色信贷政策提升企业财务绩效过程中的作用,本文参考江艇(2022)[26]的做法,建立计量模型如下:

Zi,t=?琢0+?茁1DIDi,t+?茁j■Controlj,t+?滓i+?啄i+?着i,t(3)

其中,Zi,t为机制变量(FG、EG和ESR),用于检验核心解释变量与机制变量之间的关系,如果β1顯著,符号符合预期,且已有文献证明Zi,t影响企业财务绩效,则说明绿色信贷政策能够通过Zi,t影响企业的财务绩效。

表6报告了影响机制检验的回归结果。列(1)至列(3)显示,DID系数均在1%统计水平下显著为正,这表明绿色信贷政策可以显著促使企业承担环境社会责任。并且根据已有研究可知,企业良好的环境表现可以减少企业非效率投资[25,27]、促进企业绿色创新[28]和降低企业的融资成本[29],这均有助于提升企业的财务绩效。影响机制检验进一步验证了研究假设H1。

(二)调节效应分析

为了验证研究假设H2,本文构造如下调节效应检验:

ROAi,t=?琢0+?茁1DIDi,t+?茁2KZi,t+?茁3DIDi,t×KZi,t+

?茁j■Controlj,t+?滓i+?啄i+?着i,t(4)

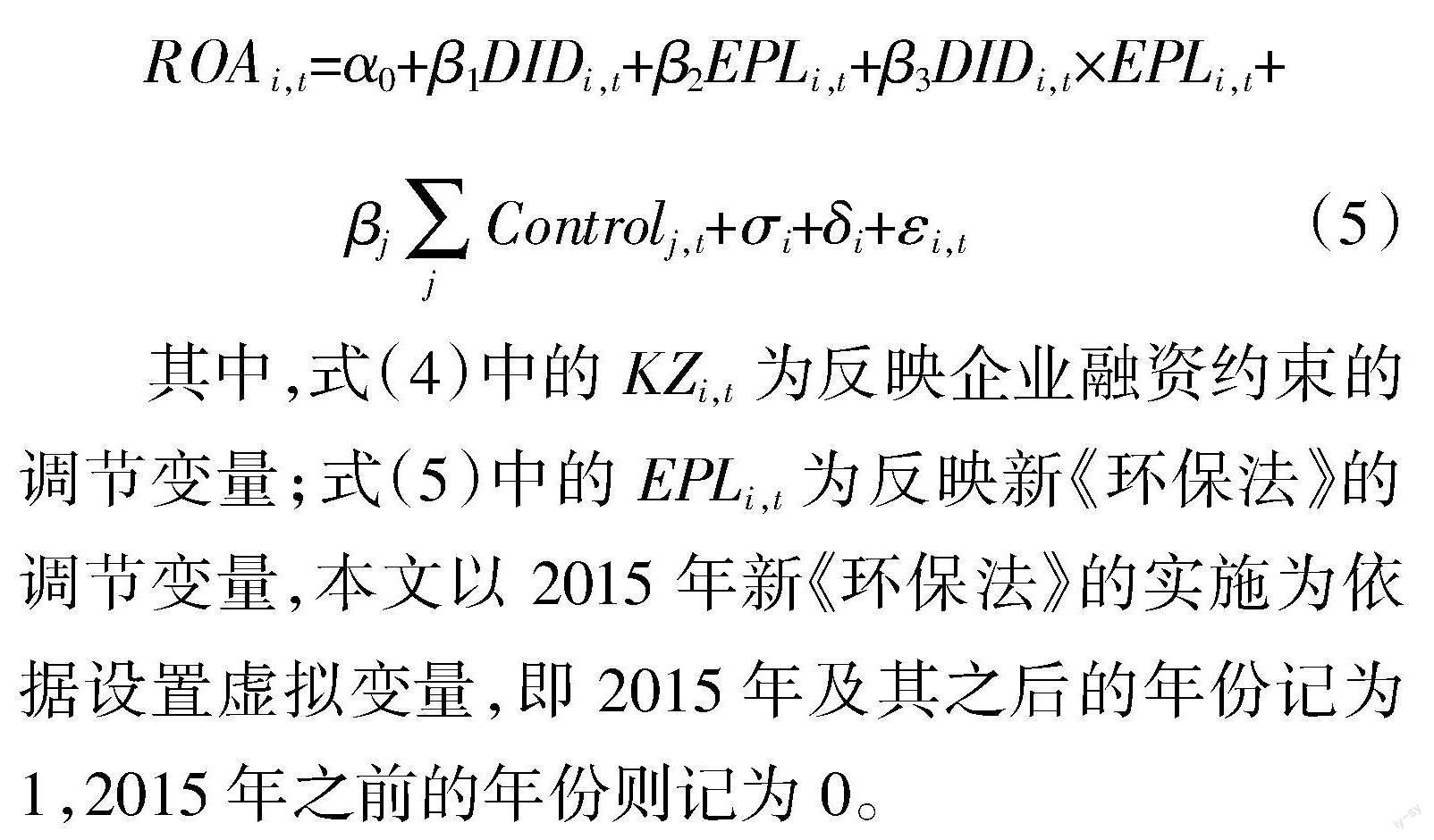

ROAi,t=?琢0+?茁1DIDi,t+?茁2EPLi,t+?茁3DIDi,t×EPLi,t+

?茁j■Controlj,t+?滓i+?啄i+?着i,t(5)

其中,式(4)中的KZi,t为反映企业融资约束的调节变量;式(5)中的EPLi,t为反映新《环保法》的调节变量,本文以2015年新《环保法》的实施为依据设置虚拟变量,即2015年及其之后的年份记为1,2015年之前的年份则记为0。

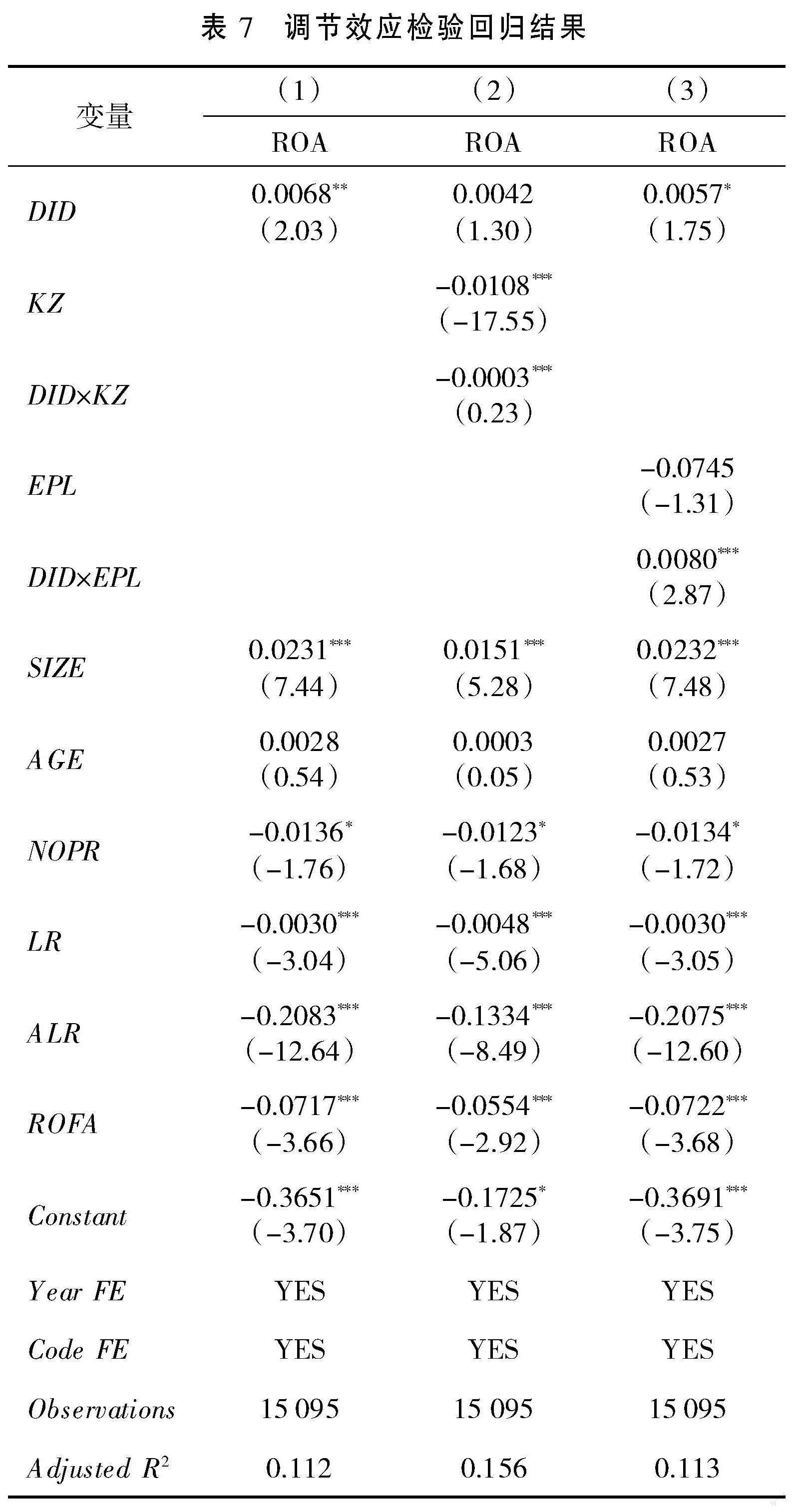

表7报告了融资约束和新《环保法》调节效应检验的回归结果。其中,列(1)为基准回归结果,即绿色信贷政策可以在5%统计水平下显著提升企业的财务绩效;列(2)为模型(4)的回归结果,DID×KZ的系数在1%统计水平下显著为负,这表明融资约束在绿色信贷政策提升企业财务绩效的过程中起到负向调节作用;列(3)为模型(5)的回归结果,DID×EPL的系数在1%统计水平下显著为正,这表明新《环保法》在绿色信贷政策提升企业财务绩效的过程中起到正向调节作用。以上回归结果验证了研究假设H2。

六、结论与建议

本文运用我国2009—2021年非金融类上市公司面板数据,以2012年印发的《绿色信贷指引》为准自然实验,通过构造双重差分模型实证检验了绿色信贷政策对企业财务绩效的影响及其作用机制。主要得出如下研究结论:(1)长期来看,绿色信贷政策显著提升了企业的财务绩效。(2)影响机制检验表明,环境社会责任承担在绿色信贷政策提升企业财务绩效的过程中起到中介作用。(3)调节效应检验发现,融资约束在绿色信贷政策提升企业财务绩效的过程中起到负向调节作用;新《环保法》在绿色信贷政策提升企业财务绩效的过程中起到正向调节作用。

基于以上研究结论,提出如下政策建议:

1.完善绿色信贷政策,促进企业绿色转型和提升企业财务绩效。由于绿色信贷政策在促进企业绿色转型和提升企业财务绩效方面发挥着重要的制度作用, 政策制定者应该建立绿色信贷政策长效机制,重点通过完善绿色信贷相关法律及实施细则明确各主体的责任,监管部门主动推进绿色信贷监管模式创新,银行业金融机构不断加强绿色信贷识别能力,企业主动披露环境和社会风险。只有各司其职通力合作,才能最大限度地发挥绿色信贷政策制度优势,促进企业绿色转型和提升企业财务绩效。

2. 充分发挥绿色信贷的负向约束和正向激励作用。 银行业金融机构应该以绿色信贷为抓手,通过数字化转型和创新信贷产品等途径有效识别、计量、监测、控制信贷业务活动中的环境和社会风险。不仅要通过负向约束限制重污染企业的信贷规模,还要积极发挥绿色信贷的正向激励作用。比如借助碳减排支持工具、煤炭清洁高效利用专项再贷款等结构性货币政策工具的精准滴灌作用,加大对绿色低碳重点领域的信贷投放,促使企业积极主动承担环境社会责任。

3.企业应积极承担环境社会责任。虽然增加环境保护投资会降低企业短期利润,但合理而严格的环境规制可以促使企业增加绿色创新活动和提高企业的投资效率,良好的环境社会责任也可以降低企业的融资成本,长期来看,企业环境社会责任承担的补偿收益远大于由环境保护额外带来的成本。因此,企业应该以绿色信贷政策和新《环保法》的出台为契机,积极承担环境社会责任,加强事前治理和事后治理, 减少非效率投资和加大绿色创新力度,努力实现环境治理和提升财务绩效的“双赢”结果。

参考文献:

[1]郁智,曹雅丽.绿色信贷政策会影响重污染企业盈余质量吗?[J].证券市场导报,2021(5):26-36.

[2]陆菁,鄢云,王韬璇.绿色信贷政策的微观效应研究——基于技术创新与资源再配置的视角[J].中国工业经济,2021(1):174-192.

[3]蔡海静,汪祥耀,谭超.绿色信贷政策、企业新增银行借款与环保效应[J].会计研究,2019(3):88-95.

[4]宁金辉,苑泽明,王晓祺.绿色信贷政策与企业过度投资[J].金融论坛,2021,26(6):7-16.

[5]王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(6):173-188,11.

[6]刘传江,张劭辉,李雪.绿色信贷政策提升了中国重污染行业的绿色全要素生产率吗?[J].国际金融研究,2022(4):3-11.

[7]孙红梅,姚书淇.商业银行经营风险与财务绩效——基于绿色业务影响的视角[J].金融论坛,2021,26(2):37-46.

[8]张晖,朱婉婉,许玉韫,等.绿色信贷真的会降低商业银行绩效吗[J].金融经济学研究,2021,36(1):94-107.

[9]张琳,廉永辉.绿色信贷、银行异质性和银行财务绩效[J].金融监管研究,2019(2):43-61.

[10]刘媛媛,黄正源,刘晓璇.环境规制、高管薪酬激励与企业环保投资——来自2015年《环境保护法》实施的证据[J].会计研究,2021(5):175-192.

[11]崔广慧,姜英兵.环境规制对企业环境治理行为的影响——基于新《环保法》的准自然实验[J].经济管理,2019,41(10):54-72.

[12]熊云飚,代宇杰,王月.绿色金融对绿色全要素生产率的影响研究[J].金融理论探索,2023(5):57-68.

[13]OIKONOMOU I C,BROOKS C,PAVELIN S.The Effects of Vorporate Social Performance on the Cost of Corporate Debt and Credit Ratings[J].Financial Review,2014,49(1):49-75.

[14]斯丽娟,曹昊煜.绿色信贷政策能够改善企业环境社会责任吗——基于外部约束和内部关注的视角[J].中国工业经济,2022(4):137-155.

[15]GHOUL S E,GUEDHAMI O,KWOK C C Y,et al.Does Corporate Social Responsibility Affect the Cost of Capital[J].Journal of Banking and Finance,2011,35(9):2388-2406.

[16]吴育辉,田亚男,陈韫妍,等.绿色债券发行的溢出效应、作用机理及绩效研究[J].管理世界,2022,38(6):176-193.

[17]许松涛,陈霞.绿色信贷、银企关系与企业投资行为[J].金融理论探索,2019(1):44-53.

[18]杨友才,牛晓童.新《环保法》对我国重污染行业上市公司效率的影响——基于“波特假说”的研究视角[J].管理评论,2021,33(10):55-69.

[19]刘岩,秦海林.绿色信贷政策能否抑制重污染企业金融化——基于《绿色信贷指引》的准自然实验[J].金融监管研究,2022(10):61-77.

[20]于波.綠色信贷政策如何影响重污染企业技术创新?[J].经济管理,2021,43(11):35-51.

[21]王双进,田原,党莉莉.工业企业ESG责任履行、竞争战略与财务绩效[J].会计研究,2022(3):77-92.

[22]秦海林,刘岩.绿色信贷政策会加剧重污染企业的股价崩盘风险吗?——基于《绿色信贷指引》的准自然实验[J].浙江金融,2022(10):30-41,14.

[23]任胜钢,郑晶晶,刘东华,等.排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据[J].中国工业经济,2019(5):5-23.

[24]石大千,丁海,卫平,等.智慧城市建设能否降低环境污染[J].中国工业经济,2018(6):117-135.

[25]刘岩,秦海林.绿色信贷能够抑制企业的非效率投资吗——基于《绿色信贷指引》的准自然实验[J].当代金融研究,2022,5(11):49-64.

[26]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[27]高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34,72.

[28]王韶华,林小莹,张伟,等.绿色信贷对中国工业绿色技术创新效率的影响研究[J].统计与信息论坛,2023,38(4):88-102.

[29]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(3):108-123.

Green Credit Policy’s Impact on Corporate Financial Performance

from the Perspective of Environmental Social Responsibility

Liu Yan1, Qin Hailin2

(1. School of Finance, Tianjin University of Finance and Economics, Tianjin 300222, China;

2. School of Economics and Management, Tianjin Polytechnic University, Tianjin 300387, China)

Abstract: Whether the green credit policy can improve the financial performance of enterprises affects the realization of the“double carbon” goal. Based the perspective of environmental social responsibility and undertaking the data of China’s A-share listed companies from 2009 to 2021, this paper uses the“Green Credit Guidelines” issued in 2012 as a natural experiment to test the impact of green credit policies on corporate financial performance and its mechanism. The benchmark test finds that green credit policy significantly improves the financial performance of enterprises. The influencing mechanism test finds that the undertaking of environmental and social responsibility plays an intermediary role in the process of improving the financial performance of enterprises by green credit policies. The test of regulation effect finds that financing constraints play a negative regulatory role in the process of green credit policies improving corporate financial performance; the new Environmental Protection Law plays a positive regulating role in the process of green credit policy improving the financial performance of enterprises. Therefore, banking financial institutions should take green credit as the starting point, guide enterprises to conduct green transformation by using the function of financial resources allocation; enterprises should actively fulfill their environmental social responsibilities, strengthen pre-management and post-management, and strive to improve financial performance in environmental management.

Key words: green credit policy; environmental social responsibility; social responsibility compensation income; financial performance; financing constraints

(責任编辑:龙会芳;校对:卢艳茹)

猜你喜欢

中国市场(2021年34期)2021-08-29

人大建设(2020年4期)2020-09-21

现代经济信息(2020年34期)2020-06-08

新民周刊(2020年5期)2020-02-20

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

经济技术协作信息(2018年7期)2019-01-14

消费导刊(2017年24期)2018-01-31

中国商论(2016年33期)2016-03-01

中国火炬(2014年12期)2014-07-25