扩展利率模型:考虑货币供应量和货币流通速度的利率政策分析

2023-11-27 08:51:26崔红蕊汪贵州

金融理论探索 2023年6期

崔红蕊 汪贵州

收稿日期:2023-07-23

作者简介:崔红蕊,女,山东菏泽人,博士,研究方向为金融科技、宏观金融、绿色金融;汪贵州,男,江西赣州人,博士,研究方向为数字货币、金融科技。

摘 要:制定利率政策是中央银行的重要职责,确定合适的利率水平具有挑战性。本文在泰勒规则基础上加入货币供应量和货币流通速度,提出一个扩展利率模型。基于2001—2022年的中国季度利率数据对模型进行估计和验证,并最优化赋予给通货膨胀率偏差、实际国内生产总值偏差、货币供应量偏差和货币流通速度偏差的权重。结果显示,泰勒规则解释力不足,不能刻画中国货币利率政策,加入货币供应量和货币流通速度的扩展模型能显著降低预测误差,能较好地解释利率变化,有效地刻画了中国历史利率走势。

关 键 词:利率;泰勒规则;通货膨胀率;货币供应量;货币流通速度;货币政策

中图分类号:F830.9 文献标识码:A 文章编号:2096-2517(2023)06-0029-07

DOI:10.16620/j.cnki.jrjy.2023.06.004

一、引言

中央银行如何确定货币政策利率一直是学术研究的重点。泰勒规则是最常用的利率政策参考规则,该规则基于通货膨胀率、长期均衡实际利率、通货膨胀率偏差和实际GDP偏差等4个变量对利率进行估算[1]。如果实际通货膨胀率高于通货膨胀目标,实际GDP高于实际潜在GDP,则央行应提高货币政策利率。根据1993年提出的泰勒规则[1],通货膨胀率偏差和实际GDP偏差在初始规则中被赋予相等的权重0.5。然而,在后续1999年更新的泰勒规则中, 给予实际GDP偏差的权重增加至1, 而通货膨胀率偏差的权重保持0.5不变[2]。

货币流通速度是影响货币政策的一个重要因素。当货币流通速度较高时,每单位货币可以支持更多的交易, 这可能会导致通货膨胀压力增加。根据货币方程式,货币供应量和货币流通速度之间存在反向关系[3]。货币供应量和经济活动密切相关,但泰勒规则没有直接加入货币供应量变量,并且没有优化赋予给通货膨胀率偏差和实际GDP偏差的权重。在货币政策转型的过程中,选择合适的利率规则并验证其实践效果具有重要的理论和实践意义。

二、文献综述

初始的泰勒规则基于通货膨胀率偏差和实际GDP偏差对利率进行估算,赋予这两个因素相等的权重0.5。 而后续的泰勒规则保持了通货膨胀率偏差的权重0.5, 但将实际GDP偏差的权重提高为1,更加强调实际经济活动对利率的重要性。在泰勒规则对货币理论和货币政策的贡献方面,周莉萍(2013)进行了总结,并对泰勒规则的价值、适用性和优势进行了分析[4]。

与其他货币政策规则相比,Srinivasan等(2000)认为泰勒规则在解释美国1960—1970年的利率政策方面与弗里德曼规则具有相似的表现[5]。然而,McCallum(1998)提出的基于目标基础货币M0的货币政策在经济危机下展现出更好的性能[6]。谢平等(2002)研究发现泰勒规则较好地描述了中国货币政策[7]。然而,蔡跃渊等(2004)认为泰勒规则不适合中国的货币实践,主要是因为非市场化的利率形成机制和传导机制的滞后性[8]。单强等(2020)提出了一种新模型,引入了潜在GDP、自然利率以及国内外利差和房价经济增长偏差等因素,该模型对利率有较好的预测能力[9]。

不少研究扩展了泰勒规则。赵进文等(2009)的实证研究显示,加入资产价格后的扩展模型更接近实际利率[10]。耿中元等(2016)提出的考虑金融稳定的非线性泰勒规则模型在估计效果上优于传统的泰勒规则[11]。Wang等(2022,2023)通过引入失业率、货币供应量等额外变量,提出了一个能较好解释美国政策利率的模型[12-13]。Wang等(2022)结合泰勒规则、货币方程式和菲利普斯曲线,发现通货膨胀率、货币供应量、货币流通速度和失业率的偏差对利率会产生显著影响[14]。

本文基于泰勒规则,引入货币供应量和货币流通速度,提出了一个扩展的利率模型,并基于中国的历史利率数据,探究最优的权重配置。

三、模型设定

泰勒規则是一项广受关注的货币政策参考工具,该规则考虑均衡实际利率、通货膨胀率和实际GDP等因素,为中央银行制定利率政策提供参考。根据供给需求理论,利率作为货币的价格受到货币供应量变化的影响,当货币供应量增加时,会对利率产生下降的压力[15]。然而,泰勒规则中没有直接加入货币供应量。货币方程式提出了货币供应量、货币流通速度、价格水平和GDP之间的数量关系[3]。货币流通速度作为一个重要的经济变量,连接着货币需求、货币供应量和价格水平,也对利率政策作用于实体经济的效果产生影响。因此,本文对泰勒规则进行了扩展,引入货币供应量mt(mt≥0)、货币流通速度vt(vt≥0),并引入利率的滞后一季度项rt-1。扩展的模型如下:

rt=c+ρrt-1+(1-ρ)[(πt+r■■+aπ(πt-π■■)+ay Log(■)+

am Log(■)+av Log(■)] (1)

其中,rt(rt∈R)是第t期的利率,即中央银行制定货币政策的目标利率,R是实数域;c是截距项(c∈R);t表示时期(t≥1);ρ(0≤ρ≤1)是利率惯性参数,ρ的取值越高,说明利率的惯性越大;πt(πt∈R)是通货膨胀率;r■■(r■■∈R)是均衡实际利率;π■■(π■■∈R)是目标通货膨胀率;yt(yt≥0)是实际GDP;■t(■t≥0)是实际潜在GDP;mt(mt≥0)是货币供应量;■t(■t≥0)是潜在货币供应量;vt(vt≥0)是货币流通速度;vt(vt≥0)是潜在货币流通速度;aπ、ay、am、av(aπ、ay、am、av≥0)分别为赋予给通货膨胀率偏差πt-π■■、实际GDP偏差Log(■)、货币供应量偏差Log(■)和货币流通速度偏差Log(■)的权重;Log是以10为底的对数。当am=av=0时,式(1)为泰勒规则;当aπ=ay=0时,式(1)反映了货币方程式[16]。对于新加入的货币供应量mt和货币流通速度vt,引入对数比率消除了货币供应量数量单位的影响,也保持和泰勒规则中GDP一样的形式。

泰勒规则赋予通货膨胀率偏差πt-π■■和实际GDP偏差Log(■)相等的权重0.5,两者权重之和为1。本文对赋予给通货膨胀率偏差πt-π■■、实际GDP偏差Log(■)、货币供应量偏差Log(■)和货币流通速度偏差Log(■)四个变量的权重不设限制,基于中国利率的历史数据,探究最优的权重分配。

四、实证分析

(一)数据来源

本文的样本区间为2001年第1季度至2022年第1季度。数据来源如下:实际国内生产总值yt来自中国国家统计局①,本文使用了Census-x12算法来消除季度波动[17],然后采用HP滤波[18]进行估计,得到潜在实际国内生产总值■t。货币供应量的数据使用M2指标,数据来自中国国家统计局②。同样地,本文对货币供应量mt使用Census-x12算法消除季度波动处理,然后采用HP滤波估计得到潜在货币供应量■t。根据定义,货币流通速度vt等于名义国内生产总值除以货币供应量,本文采用国家统计局的数据估计货币流通速度vt,使用Cencus-x12消除季度波动,然后采用HP滤波估计得到潜在货币流通速度■t。

通货膨胀率πt来自WIND数据库,目标通胀率基于年度的中国政府工作报告,若当年报告中未提及目标通胀率,则参考国际货币基金组织IMF推荐的4%。易纲(2021)认为中国已建立了较为完整的市场化利率体系[19],本文采用银行间质押式回购加权利率DR007(7天季平均值)作为政策利率rt变量。中国人民银行在报告中指出“判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天期逆回购操作利率是否变化,而不应过度关注公开市场操作数量”③。均衡实际利率r■■取值为3%[7,9]。

(二)模型估计及结果

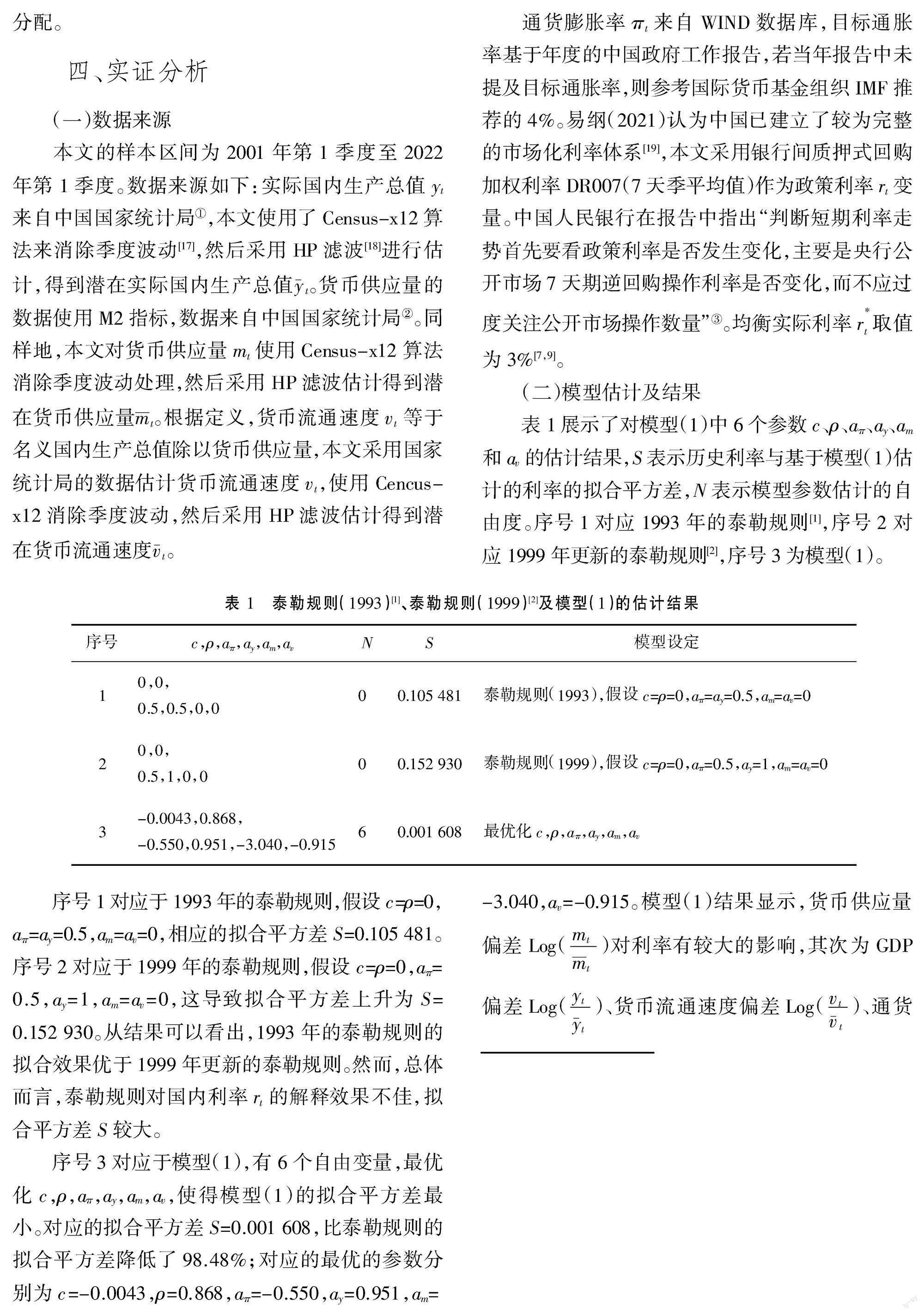

表1展示了对模型(1)中6个参数c、ρ、aπ、ay、am和av的估计结果,S表示历史利率与基于模型(1)估计的利率的拟合平方差,N表示模型参数估计的自由度。序号1对应1993年的泰勒规则[1],序号2对应1999年更新的泰勒规则[2],序号3为模型(1)。

序号1对应于1993年的泰勒规则,假设c=ρ=0,aπ=ay=0.5,am=av=0,相应的拟合平方差S=0.105 481。序号2对应于1999年的泰勒规则,假设c=ρ=0,aπ=0.5,ay=1,am=av=0,这导致拟合平方差上升为S=0.152 930。从结果可以看出,1993年的泰勒规则的拟合效果优于1999年更新的泰勒规则。然而,总体而言,泰勒规则对国内利率rt的解释效果不佳,拟合平方差S较大。

序号3对应于模型(1),有6个自由变量,最优化c,ρ,aπ,ay,am,av,使得模型(1)的拟合平方差最小。对应的拟合平方差S=0.001 608,比泰勒规则的拟合平方差降低了98.48%;对应的最优的参数分别为c=-0.0043,ρ=0.868,aπ=-0.550,ay=0.951,am=

-3.040,av=-0.915。模型(1)结果显示,货币供应量偏差Log(■)对利率有较大的影响,其次为GDP偏差Log(■)、货币流通速度偏差Log(■)、通货膨胀率偏差πt-π■■。

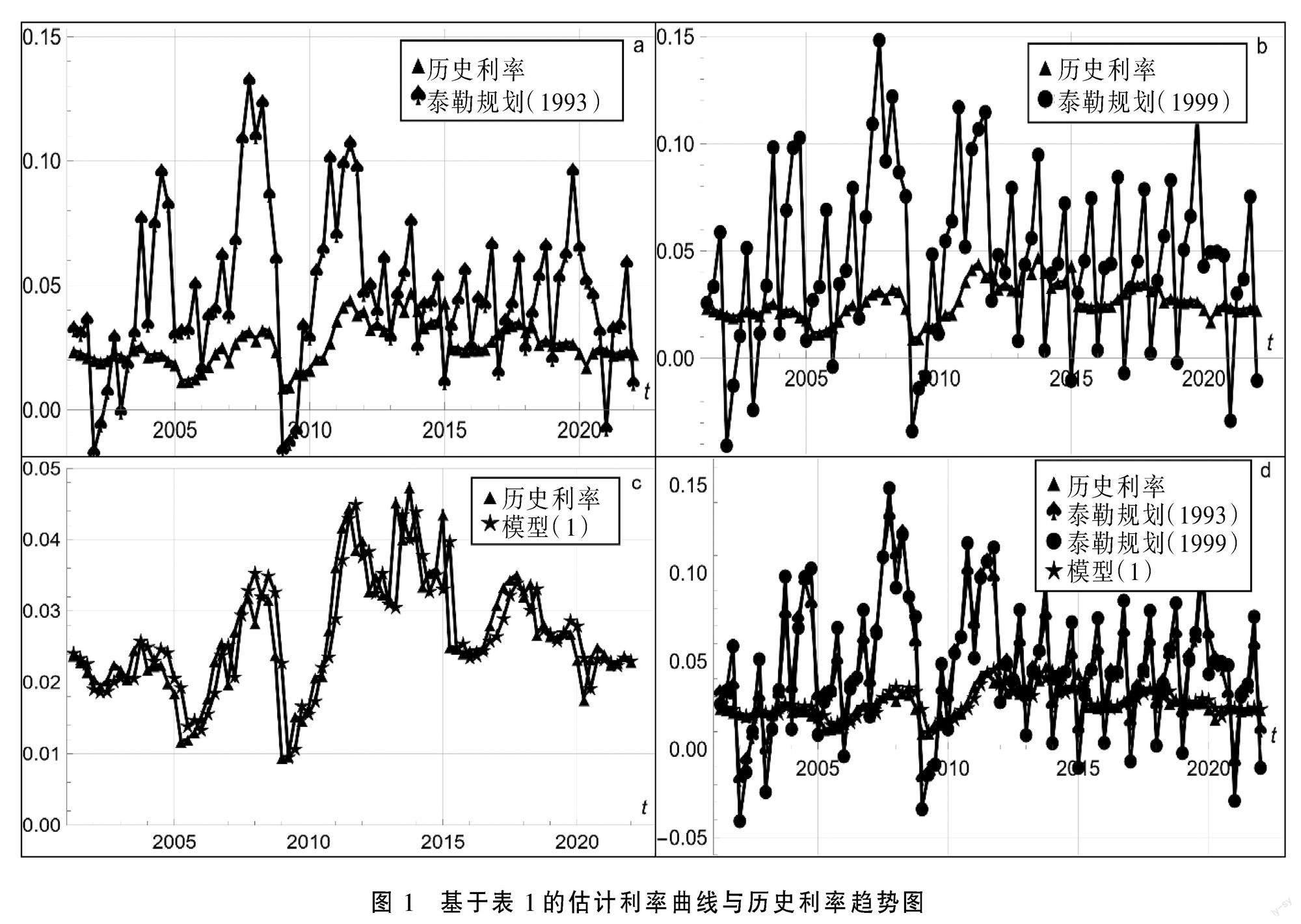

图1展示了表1中序号1至序号3的估计利率与历史利率的比较。可以发现,泰勒规则预测的利率波动较大,而且出现了负利率。泰勒规则(1993)预测的最高利率為2007年第4季度的13.22%,最低利率为2002年第1季度的-1.69%;泰勒规则(1999)预测的最高利率为2007年第4季度的14.88%,最低利率为2002年第1季度的-4.01%。总体而言,泰勒规则都不能有效地预测中国利率走势。

图1c模型(1)曲线有6个自由度,即不给权重进行设定,最优化c,ρ,aπ,ay,am,av,使得基于模型(1)的拟合平方差最小。其对应的拟合平方差S=0.001 680,非常接近历史的利率趋势。模型(1)曲线预测的最高利率为2011年第4季度的4.49%,最低利率为2009年第2季度的0.95%。模型(1)曲线走势与历史利率基本重合,对应的最优利率惯性参数为ρ=0.868,这略高于Carlstrom等(2007)设定的ρ=0.76①,及美国联邦储备系统的董事会设定的0.85②。该结果反映出中国的利率有更高持续性。图1d把历史利率、泰勒规则(1993)、泰勒规则(1999)和模型(1)汇总在一张图中,以方便比较。

(三)模型结果总结

本文对比了1993年的泰勒规则[1]和1999年更新的泰勒规则[2]在解释我国利率方面的表现。研究发现,泰勒规则(1993)的拟合效果要优于泰勒规则(1999),其拟合平方差较小。然而,这两种规则对我国利率的解释效果都不太理想,拟合平方差都相对较大。

为了提高利率预测的准确性,本文引入了一个扩展的利率模型,该模型包含了6个自由变量,并通过最小化拟合平方差来估计这些变量的参数。该扩展的利率模型表现较好,其拟合效果远远优于泰勒规则,拟合平方差降低了98.48%。

通过对历史数据的实证分析本文发现,货币供应量偏差对利率的影响最为显著, 其次是GDP偏差、货币流通速度偏差和通货膨胀率偏差。这为理解中国利率走势提供了有价值的见解。

此外,扩展的利率模型中最优利率惯性参数为0.868, 略高于美国联邦储备系统的董事会设定的0.85。这在一定程度上表明,中国的利率具有较好的持续性和连贯性,这对于宏观经济政策的制定具有重要意义。

总之,本文提出的扩展的利率模型在预测中国利率方面表现较好,优于传统的泰勒规则。这为更好地理解中国利率走势提供了有价值的见解,并为未来的研究和政策制定提供了有力支持。

五、结论、对策及研究展望

货币供应量和货币流通速度是重要的经济指标,与经济活动规模和货币供应量密切相关。本文将它们纳入泰勒规则的框架,构建了一个扩展的利率模型,并根据历史数据,探究赋予通货膨胀率偏差、实际GDP偏差、货币供应量偏差和货币流通速度偏差最优的权重。 基于中国2001年第1季度至2022年第1季度利率数据的实证研究结果显示:首先,泰勒规则无法很好地解释中国历史利率数据。其次,加入货币供应量和货币流通速度后,模型对中国利率的解释效果显著改善。第三,最优的权重赋予顺序是货币供应量偏差、 实际GDP偏差、货币流通速度偏差和通货膨胀率偏差。第四,基于中国的利率数据,最优的利率惯性参数略高于美国的最优利率惯性参数,这在一定程度上反映出中国的利率政策具有更好的持续性和连贯性。

本研究结果可供中央银行和其他政策制定者参考。首先,泰勒规则在解释中国历史利率数据方面效果不佳,无法适用于中国的利率政策。该规则中提到的通货膨胀率偏差和实际GDP偏差不能很好地反映中国利率水平。其次,本文提出了扩展式利率模型,引入货币供应量和货币流通速度,显著提高了对中国历史利率数据的解释效果。因此,货币供应量和货币流通速度也是反映政策利率的重要指标, 考虑它们有助于制定合理的利率政策。最后,本文发现,赋予通货膨胀率偏差和实际GDP偏差相等的权重0.5不是最优的,适当赋予权重给货币供应量偏差和货币流通速度偏差可以提高模型的解释能力。根据本文的分析,最优权重分配依次为货币供应量偏差、实际GDP偏差、货币流通速度偏差和通货膨胀率偏差。

基于研究结果,本文给出以下建议:

第一,改进利率模型并进行定期评估。综合考虑货币供应量、GDP、 货币流通速度和通货膨胀率等多个因素,设立适应性更强的利率模型,以更准确地预测利率,并通过历史数据来估算参数。另外,定期评估和更新利率模型, 以确保其适应经济变化,并在必要时进行修正和改进。

第二,监测货币供应量。鉴于货币供应量偏差对利率有显著影响,政府和央行应密切监测货币供应量的波动,并在必要时采取适当的货币政策来稳定市场。

第三,强化宏观经济政策协调。政府应确保宏观经济政策的协调性, 以减小GDP偏差对利率的不利影响, 这包括财政政策和货币政策的协同操作, 以维护经济稳定[20]。

第四,关注通货膨胀控制。通货膨胀率偏差对利率也有一定的影响,因此央行应继续关注通货膨胀控制,确保通货膨胀率保持在合理水平。

第五,加强数据收集和监测。确保充分、准确、持续地收集和监测与利率预测相关的数据,以便更好地解释和预测利率走势。

本文基于泰勒规则,并通过最小化拟合偏差来确定最优权重,而并未使用计量学方法,因此不适合进行与之相关的显著性检验和平稳性分析等统计方法。 对于新加入的货币供应量和货币流通速度,可能存在内生性问题。然而,本文认为模型的内生性问题影响有限,原因如下:首先,新加入的货币供应量和货币流通速度并没有高度相关性; 其次,这两个变量是以对数比例的形式加入模型,因此不是简单的线性组合,消除了数据量纲的影响。

泰勒规则及本文的一个不足是未考虑前瞻性因素。央行在制定利率政策时通常会考虑对未来经济的预期,因此,未来的研究可以探究考虑前瞻性的泰勒规则。另一个不足是泰勒规则假设赋予通货膨胀率偏差和实际GDP偏差的权重是固定的,而本文也沿用了这个假设。然而,在不同的经济时期和经济周期中, 这些权重可能会相应地发生变化。因此,未来的研究可以探究这些权重如何随着时间的推移动态变化。本文使用了银行间质押式回购加权利率(7天季平均值)DR007作为政策利率变量,未来的研究可以考虑使用其他利率作为政策利率变量,例如7天逆回购利率(FR007)、中期借贷便利利率(MLF)、贷款市场报价利率(LPR)等。在泰勒规则中, 对潜在实际GDP进行估计是一项重要挑战, 本文采用了HP滤波方法, 未来的研究可以探究更好的方法。本文设定实际均衡利率为3%,这是文献中普遍采用的数值。然而,实际均衡利率和权重一样,可能会随着时间变化。未来的研究可以探究更好地估计实际均衡利率, 并分析其动态变化路径。此外,未来的研究可以探究不同时期和地区的利率政策, 并考虑其他可能影响利率的因素,如国际利率水平、股票市场、财政政策、债务比例和失业率等。

参考文献:

[1]TAYLOR J B.Discretion Versus Policy Rules in Practice[J].Carnegie-Rochester Conference Series on Public Policy,1993,39:195-214.

[2]TAYLOR J B.A Historical Analysis of Monetary Policy Rules,in Monetary Policy Rules[M].Chicago:University of Chicago Press,1999:319-348.

[3]FRIEDMAN M.A Theoretical Framework for Monetary Analysis[J].Journal of Political Economy,1970,78(2):193-238.

[4]周莉萍.约翰·泰勒对货币理论和政策的贡献[J].经济学动态,2013(6):108-116.

[5]SRINIVASAN N,LUNGU L.Is the Taylor Rule the Same as the Friedman Rule[R].Cardiff Business School,2000.

[6]MCCALLUM B T.Robustness Properties of a Rule for Monetary Policy[J].Carnegie-Rochester Conference Series on Public Policy,1988,29:173-203.

[7]謝平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002,3(3):3-12,92.

[8]蔡跃洲,吉昱华.规则行事、泰勒规则及其在中国的适用性[J].经济评论,2004(2):89-93.

[9]单强,吕进中,王伟斌,等.中国化泰勒规则的构建与规则利率的估算——基于考虑金融周期信息的潜在产出与自然利率的再估算[J].金融研究,2020(9):20-39.

[10]赵进文,高辉.资产价格波动对中国货币政策的影响——基于 1994-2006 年季度数据的实证分析[J].中国社会科学,2009(2):98-114,206.

[11]耿中元,李薇,翟雪.基于金融稳定的非线性泰勒规则——中国的经验证据[J].经济理论与经济管理,2016(9):12-24.

[12]WANG G,HAUSKEN K.A Generalized Interest Rates Model with Scaling[J].International Journal of Economics and Financial Issues,2022,12(5):143-150.

[13]WANG G,HAUSKEN K.Modeling Which Factors Impact Interest Rates[J].Journal of Central Banking Theory and Practice,2023,12(2):211-237.

[14]WANG G,HAUSKEN K.Interest Rates,the Taylor Rule,the Quantity Equation,and the Phillips Curve[J].Eurasian Journal of Economics and Finance,2022,10(3):83-93.

[15]GALE D.The Law of Supply and Demand[J].Mathematica Scandinavica,1955,3(1):155-169.

[16]FRIEDMAN M,SCHWARTZ A J.A Monetary History of the United States,1867-1960[M].Princeton:Princeton University Press,1963.

[17]中国人民银行营业管理部课题组.非线性泰勒规则在我国货币政策操作中的实证研究[J].金融研究,2009(12):30-44.

[18]HODRICK R J,PRESCOTT E C.Postwar U.S.Business Cycles:An Empirical Investigation[J].Journal of Money,Credit and Banking,1997,29(1):1-16.

[19]易纲.中国的利率体系与利率市场化改革[J].金融研究,2021,495(9):1-11.

[20]刘元春.推进中国式现代化建设 促进经济高质量发展[J].金融理论探索,2023(1):3-9.

①中国国家统计局.国内生产总值(不变价格)[EB/OL].(2022-08-28).https://data.stats.gov.cn/easyquery.htm?cn=B01.

②中国国家统计局.货币和准货币(M2)供应量(亿元)[EB/OL].(2022-08-28).https://data.stats.gov.cn/search.htm?s=%E8%B4%A7%E5%B8%81%E4%BE%9B%E5%BA%94%E9%87%8F.

③中国人民银行.2020年第四季度中国货币政策执行报告[EB/OL].(2021-02-09).http://www.gov.cn/xinwen/2021-02/09/content_5586209.htm.

①CARLSTROM C T,FUERST T S.Inertial Taylor Rules:The Benefit of Signaling Future Policy[J].Federal Reserve Bank of St. Louis Review,2007,90(3):193-203.

②The Board of Governors of the Federal Reserve System (US).Policy Rules and How Policymakers Use Them[EB/OL].[2023-06-21].https://www.federalreserve.gov/monetarypolicy/policy-rules-and-how-policymakers-use-them.htm.

Expanded Interest Rate Model: An Analysis of Monetary Policy Considering Money Supply and Money Velocity

Cui Hongrui1, Wang Guizhou2

(1. Beijing Liyan Institute of Finance and Development, Beijing 100020, China;

2. University of Stavanger, Stravanger 4032, Norway)

Abstract: Central banks have a crucial responsibility of formulating interest rate policies, but determining the appropriate level of interest rates is challenging. This article proposes an extended interest rate model that incorporates money supply and money velocity into Taylor rule. The model is estimated and validated using quarterly data from China 2001Q1-2022Q1, optimizing weights for deviations in the inflation rate, real GDP, money supply, and the money velocity. Results indicate that Taylor rule has limited explanatory power and fails to effectively explain China’s monetary interest rate policies. The extended model with money supply and money velocity significantly reduces forecasting errors and provides a better explanation of interest rates, effectively capturing China’s historical interest rate trends.

Key words: interest rate; Taylor rule; inflation rate; money supply; money velocity; monetary policy

(责任编辑:李丹;校对:龙会芳)

《金融理論探索》编辑部关于虚假网站的严正声明

《金融理论探索》编辑部近日发现有不法分子通过仿冒我刊官方网站进行虚假宣传和诈骗活动,对我刊声誉和正常工作造成了严重不良影响,扰乱了正常的学术秩序,极大地损害了作者、读者的利益。为帮助作者、读者准确识别虚假网站和相关诈骗信息,现特做如下声明:

1.《金融理论探索》惟一官方网站为:http://jrjy.chinajournal.net.cn;官方微信公众号为:jrllts。扫描目录上方二维码可关注官方微信。

2.《金融理论探索》不收取任何版面费,未与任何中介合作,编辑不会联系作者收取费用索稿。

3.本刊实行三审定稿制和匿名审稿制,不存在所谓“内部荐稿”“交钱快速发”等学术不端行为,请作者切莫相信此类诈骗信息。如发现相关虚假信息,请及时与我们联系,也可及时向有关部门举报。

特此声明。

《金融理论探索》编辑部

猜你喜欢

学生天地(2020年6期)2020-08-25 09:10:50

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:36

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

兽医导刊(2016年12期)2016-05-17 03:51:36

系统医学(2016年8期)2016-02-20 02:55:08

中国校外教育(上旬)(2014年10期)2014-04-29 17:08:15

河南科技(2014年14期)2014-02-27 14:12:08

金融发展研究(2012年4期)2012-04-29 00:44:03