不确定性环境下基于风险责任的岗位价值评估研究

2023-11-08 00:54鲍明刚

企业改革与管理 2023年18期

鲍明刚

(中教未来国际教育集团,北京 102202)

如何合理确定企业内部不同人员的薪酬水平,是企业在实践与发展中面临的一个重要问题。随着商业环境的动态性、复杂性、不确定性增加,基于静态岗位职责为主的岗位价值评估与薪酬设计越来越难以适应新环境的要求,在实践中面临很大的挑战。本文通过研究分析,为企业在不确定环境下做好岗位价值评估进行了探索,提出了合理建议,以供企业人力资源部门参考。

一、研究背景与文献综述

主流的薪酬体系确定方法以职位等级为主体。余顺坤和宋宇晴等指出,生产力的发展离不开与之相适应的生产关系,实践中较单一的工资决定机制已不能适应企业发展。许多企业存在分配导向混乱、薪酬制度不规范、制度应用面窄、激励效果不明显等问题[1]。吴海燕指出,岗位价值评估是薪酬设计的基础,通过岗位评估结果确定职位等级,有利于实现企业薪酬纵向公平和横向公平,而岗位价值评估主要来源于岗位职责所需的能力要求[2]。Cloutier J与Vilhuber L对岗位价值决定的主要方法进行了分析研究,认为岗位价值评估主要通过比较法、排序法、要素计点法或要素比较法等进行职位排序,先确定不同职位的薪酬等级差距、带宽、重叠度,并结合市场薪酬定位策略来确定职位的薪酬区间及其岗位价值[3]。

张正堂在企业内部薪酬差距对组织未来绩效影响的实证研究中发现,高管团队薪酬差距对组织未来绩效ROA有负向影响,当企业最终控制人为国有企业时,高管与员工薪酬差距和组织未来绩效之间表现出负向关系[4]。夏冲对薪酬差距与风险承担关系的研究中发现,薪酬差距与企业承担风险呈正向关系,薪酬差距越大,企业风险承担水平越高,公司的经营者和所有者之间的利益冲突会降低管理者和员工工作的积极性和承担风险的意愿,进而损害公司整体与股东利益[5]。熊冠星和李爱梅等研究发现,薪酬感知域差正向预测离职倾向,职位等级在其中起增强调节作用[6]。陈汉文、黄轩昊等的研究则表明,高质量的内部控制可以提高薪酬差距的激励作用,只有当内部控制质量高时,薪酬差距才会对企业价值产生正向影响[7]。张德远对西方效率工资理论进行了分析研究,认为企业提出效率工资理论,即高薪可以带来更高的生产率,但是该生产率往往基于本岗位,而与企业整体绩效的关联性相对薄弱[8]。

传统以职位等级决定薪酬水平的做法,尽管有利于帮助企业吸引到优秀的人才,但同时也加大了企业的风险,使经济性激励的边际效应递减,出现越高等级、高薪酬的人员,其激励经济成本越高的情况。同时,较高固定薪酬的情况下,如果薪酬的收入效应超过替代效应,往往会削弱薪酬的激励效果,减少高等级员工的工作动力。

二、岗位价值评估工具及其理论假设

新时期,可以通过对岗位价值分配评估与责任风险的薪酬设计模型来进行创新探索。Pt令为第t期利润,St为t期销售收入,Hst为t期非浮动性固定薪酬成本费用,Hvt为t期浮动性薪酬成本费用,NHt为t期其他非人工成本费用,Ct为资本留存部分,则:

若:

令g为人均利润贡献,n为年度平均人数,设:

基于以上模型,可以同时实现累计企业利润最大化与员工人均收益最大化,人均浮动成本系数提高,两个期望值均增加。

对于具体职位等级的风险责任分配系数,以I为超额可分配利润目标,d为基于职责和能力的岗位价值评估下的岗位等级,q为价值链中的不同序列相关系数,包括直接价值链序列和辅助性价值链序列,相关度越高q越大。不同职位等级的岗位责任价值风险分配系数为rd,不同职位等级下不同价值链序列的岗位责任价值风险分配系数为rdq,具体岗位价值责任风险分配系数为,员工j的岗位风险分配价值为,则:

理论假设1:无风险高固定工资会削弱工作动力。

在薪酬理论中,高工资带来高生产率主要包括替代效应和效率工资理论。但如果任职者的岗位绩效对企业的贡献价值难以直接量化评估,在工资高于市场平均水平且高于企业整体平均工资水平的情况下,无风险高固定工资的替代效应和效率工资理论就失去了其发挥作用的前提。因此,在相同的成就动机与职位等级水平下,对于难以准确量化绩效评价的岗位,无风险高固定工资会削弱工作动力。

理论假设2:提高整体贡献的风险责任,利于提升整体价值创造能力。

根据波特的价值链理论,企业的价值创造是整体协同作用的结果,即各个职能序列及职位的价值创造,最终通过整体价值链的结果来实现。假设将企业整体价值创造与职位薪酬联系起来,能够增强任职者对企业整体目标与价值贡献的投入度,就能提升整体价值链的盈利能力与创造能力。

理论假设3:组织文化变革对整体价值创造与责任风险承担具有重要影响。

当企业降低固定薪酬,增加基于共同创造价值能力的风险收益比重的时候,员工是否相信自己可以获得未来的风险收益分配,以及对未来风险收益的预期,将影响到这种调整的激励作用。员工能够清晰了解和掌握企业利润数据,利润增长的收益分配权得到有效保障,企业文化能够鼓励员工参与经营从而影响整体经营结果,将会增强员工对基于企业整体风险责任收益方案的接受度和认同度。

三、数据收集与变量测量

本研究以某集团公司为主要数据来源,该集团公司在全国各大主要城市以独立经营分支机构模式进行管理。2020年以来,该集团公司开始探索调整薪酬结构,在部分区域为试点,实施降低固定薪酬等级差距,提高基于业绩分红奖励部分的方案。本文选取了该集团公司56家分支机构为研究对象,其中实行岗位价值等级变革且同步推动组织文化变革的15家,同步推动岗位价值评估变革但未启动组织文化变革尚的24家,暂未进行变革的17家。经营性数据以各分支机构实际经营利润增长情况、人均利润等为主,个人数据结合2022年度组织氛围与员工感受调查个人调查问卷数据为主,共594份有效个人数据。相关主要研究变量及其测量见表1(第62页)。

表1 变量测量及说明

对风险责任岗位价值评估方案的影响差异分析主要采用分类变量的logistic体现。为进一步探索组织文化在基于风险责任的岗位价值评估对员工工作动力的中介作用,我们结合主要研究假设,构建了结构方程模型如图1。

图1 结构方程模型

四、研究结论

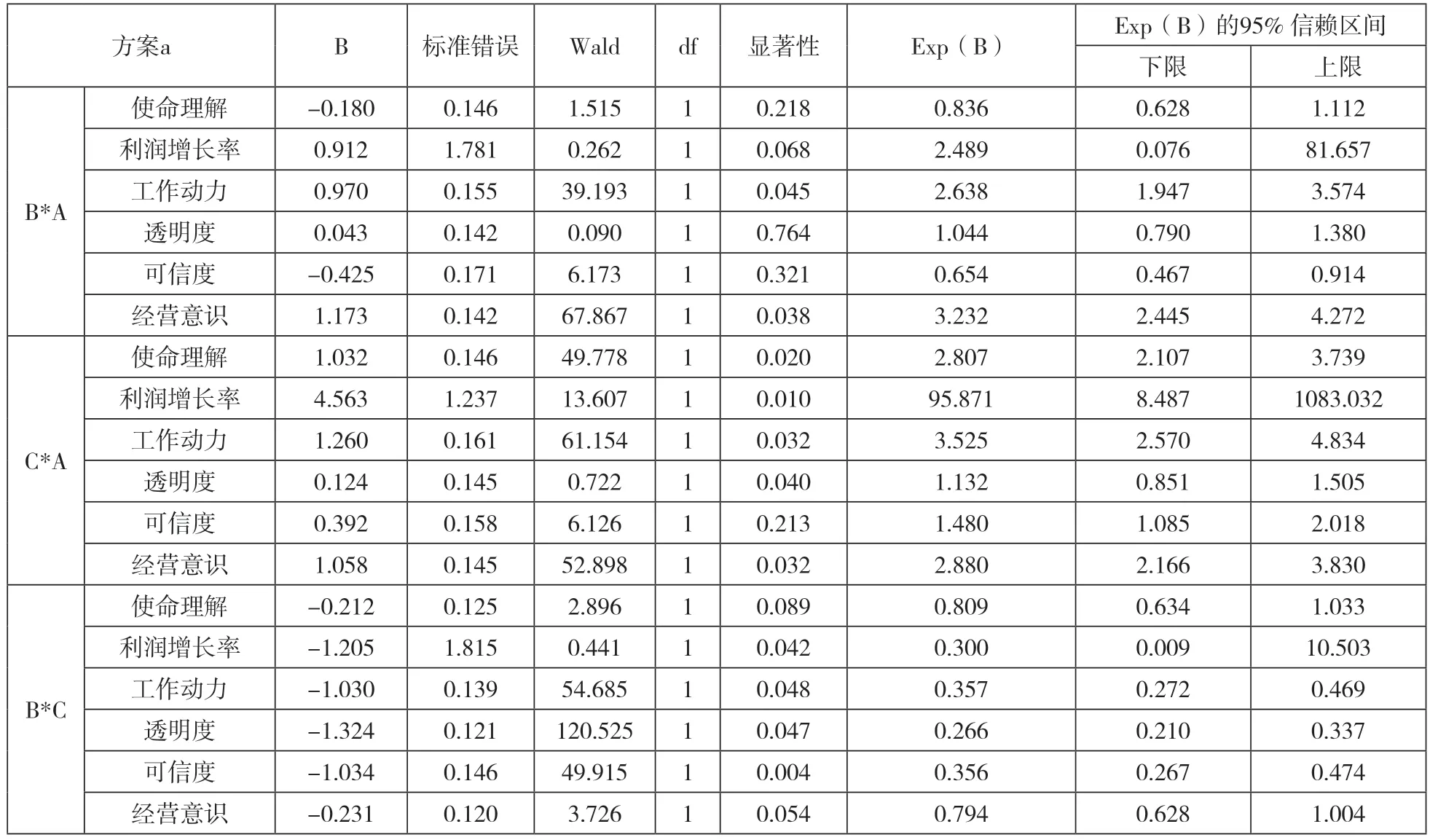

研究发现,无论采取了配套组织文化发展策略的组还是未采取组织文化发展发展策略的组,只要引入基于低固定工资配合责任风险利润分享的组,员工工作的动力都相对更高,但未采取配套组织文化变革的改革组,员工对整体使命的理解认同度没有明显改善。相较于无风险高固定工资组,低固定工资配合整体利润分享激励组的利润增长率更高。但相对于配套实施组织文化变革的组,未实施配套组织文化变革的组改变效果不显著。数据结果也表明,减少基于职位高低等级的薪酬差异、增加整体责任风险的利润分享,有利于增强员工对组织整体使命和目标的理解与认同。分类Logistic分析结果见表2。

表2 分类Logistic分析结果

以工作动力为因变量的多元回归分析结果显示,使命理解与目标认同、经营透明度、全员参与经营都与之呈现显著的正相关关系。Logistic多元回归分析结果见表3。

表3 Logistic多元回归分析结果

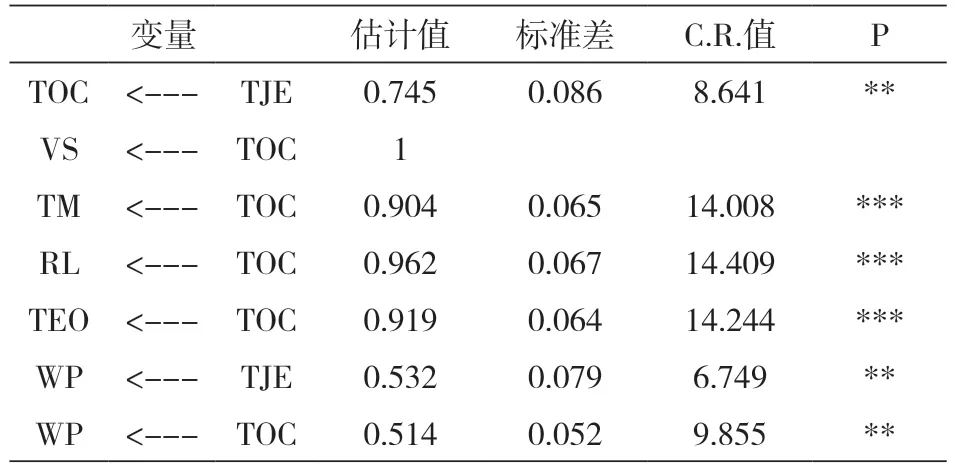

引入中介变量的结构方程分析结果显示,降低基于职位等级的固定薪酬差异、增加基于整体风险责任的共同受益分享,对员工工作动力产生直接影响的同时,还通过变革组织文化的中介作用对工作动力产生间接影响。增加责任风险收益,既直接提高了员工的工作动力,还会增强和促进员工对组织整体使命目标的理解认同与重视,从而激发全员参与经营的意识。引入中介的结构方程结果见表4。

表4 引入中介的结构方程结果

由此可见,降低基于职位等级本身导致的固定薪酬差异的影响,增加基于责任风险的收益共享,配套全员参与经营的组织文化变革,能够增强员工的工作动力,提升全员追求整体关键经营目标的意识。同时,在不确定性环境下,透明和相互信赖的企业文化能够对这种机制的有效性起到更加积极的保障推动作用。虽然未来不确定性会增加,但引入基于风险责任与收益共担的岗位价值评估与分配机制,并推动组织文化变革保障配套,也会促进全员的风险责任共担意识,将企业面对不确定性冲击下,人工成本的压力转化为员工提高经营收入、控制经营成本的动力。

猜你喜欢

中国医院院长(2022年2期)2022-11-09

现代经济信息(2020年34期)2020-06-08

流行色(2019年7期)2019-09-27

初中生世界·七年级(2019年8期)2019-08-29

消费导刊(2018年8期)2018-05-25

神州·下旬刊(2017年6期)2017-10-28

近代史学刊(2017年2期)2017-06-06

中国卫生(2015年7期)2015-11-08

海外星云 (2014年22期)2015-01-19

教育与职业(2014年13期)2014-04-17