电池梯次利用技术的中国专利分析

2023-11-04 02:49:22孟欣,金鹏

电池 2023年5期

孟 欣,金 鹏

(1.知识产权出版社,北京 100081; 2.北方工业大学电气与控制工程学院,北京 100144;3.北京电动车辆协同创新中心,北京 100144)

2022年,中国国内动力电池累计装车量为294.6 GW·h,累计同比增长90.7%,其中,三元材料锂离子电池累计装车量为110.4 GW·h,占总装车量的37.5%,同比增长48.6%;磷酸铁锂锂离子电池累计装车量为183.8 GW·h,占总装车量的62.4%,同比增长130.2%[1]。动力电池的退役数量随着电动汽车产销量的增加而增加。2022年动力电池退役量为2×105t,按动力电池平均寿命6~7 a计算,预计2025年可供回收的废旧动力电池达4.283×105t,到2030年将增至3×106t[2]。为保证电动汽车的性能,动力电池在容量衰减到80%时,就需要退役。退役动力电池如果不能合理地处理和使用,不仅会造成资源浪费,还会对环境造成危害[3]。

2018年2月,工信部印发《新能源汽车动力蓄电池回收利用管理暂行办法》[4],提出要鼓励开展动力电池梯次利用和再生利用,推动动力电池回收利用模式创新。在国家政策的支持和引导下,国内企业和研究机构开始在电池梯次利用领域进行布局和研究。

本文作者通过对我国电池梯次利用技术的专利申请进行系统分析,探讨我国相关技术的研究现状与发展趋势。

1 研究方法和数据来源

研究中的数据,均来源于国家知识产权局专利检索及分析平台,检索时间为2022年12月20日,检索范围为截至检索时间内的所有中国专利(包括港澳台地区)。利用专利名称中含“梯次利用”、摘要关键词含“电池”进行检索,并进行数据整理和分类收集,筛选出相关专利申请共404件。

采用专利计量学、统计学和专家咨询法等方法,对专利申请类型、数量、区域、申请人的机构和技术领域分类号等字段进行统计分析,深入研究电池梯次利用技术的创新趋势、申请人区域及技术领域分布等情况。专利申请到专利公开一般有滞后期,因此,2021年6月以后的数据仅供参考[5]。

2 专利申请情况分析

2.1 专利类型情况

在检索到的404件专利申请中,发明专利共266件,占申请总量的65.84%;实用新型专利共137件,占申请总量的33.91%;外观设计专利共1件,占申请总量的0.25%。

2.2 专利申请量分析

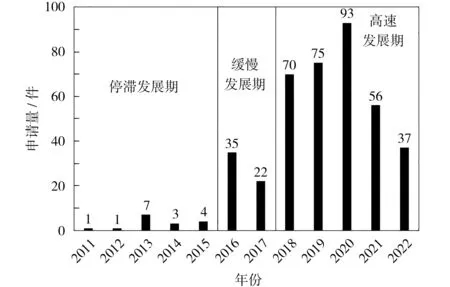

梯次利用技术专利申请量年度分布情况见图1。

图1 梯次利用技术专利申请量年度分布Fig.1 Annual distribution of echelon utilization technology patent applications

从图1可知,第一件与电池梯次利用技术相关的专利申请出现在2011年。从2011年开始,经过了3个发展期:①停滞发展期(2011-2015年):专利年申请量较低,共申请16件,占总申请量的3.96%;②缓慢发展期(2016-2017年):每年申请量不超过35件,共申请57件,占总申请量的14.11%;③快速发展期(2018-2022年):共申请331件,约占全部申请量的81.93%,年均申请量约为66件。专利申请量最多的年份是2020年,达到93件,占全部申请量的23.02%;2018年的申请量增长最多,增长了48件,同比增长超过100%,原因是工信部发布了《新能源汽车动力蓄电池回收利用管理暂行办法》《新能源汽车动力蓄电池回收利用溯源管理暂行规定》[6]等关于动力电池回收的政策,对动力电池回收行业进行了规范和指导,动力电池回收和梯次利用的研究、技术开发和产业得以迅速发展,随后的几年时间里,电池回收技术专利申请量进入了快速增长期。这说明,新能源汽车和电池回收的相关技术和发展,与国家的政策方针息息相关。

2.3 专利申请区域分析

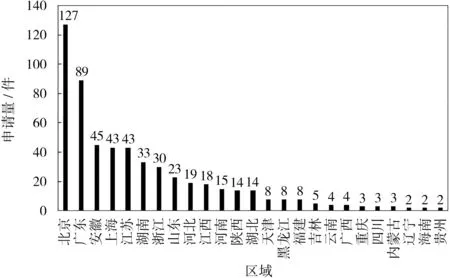

每项专利申请的申请人数量至少为1人次,因此在404件专利申请中,核算统计得到共计285个申请人,申请总量为566人次。根据申请人的专利申请区域分布见图2。

图2 梯次利用技术专利申请区域分布Fig.2 Regional distribution of echelon utilization technology patent application

从图2可知:①北京市申请共127人次,区域申请量排第1,占总申请人次的22.44%,主要有国家电网有限公司、中国电力科学研究院、中国华电科工集团有限公司、北京匠芯电池科技有限公司等机构;②广东省以89人次居次席,占总申请人次的15.72%,主要有广东邦普循环科技有限公司、深圳市科陆电子科技股份有限公司、广州智光储能科技有限公司、格林美股份有限公司等企业;③安徽省以45人次居第3位,占7.95%,主要有芜湖格利特新能源科技有限公司、安徽艾伊德动力科技有限公司、安徽绿沃循环能源科技有限公司等企业;④上海市以43人次居第4位,占7.60%,主要有上海伊控动力系统有限公司、上海中兴派能能源科技股份有限公司、上海电力大学等;⑤江苏省以43人次并列第4位,占7.60%,主要有张家港清研再制造产业研究院有限公司、南京莱迪新能源科技有限公司、南京理工大学等。

经总结各区域各自的专利申请情况可知:首先,一些新能源和电池技术发展一直较领先的省市,仍表现得突出并占据前列,如北京市、广东省、安徽省、上海市和江苏省等;其次,电池梯次利用技术的发展成果仍以公司企业为主,大专院校、科研单位等不如企业;第三,目前在全国范围内,新能源汽车行业技术发展是热点,但电池梯次利用技术还不是很成熟,虽然近几年发展比较快速,但仍未得到应有的重视,现阶段仍处于发展阶段。

2.4 专利申请人分析

2.4.1 专利申请人机构属性分析

在566人次的申请人中,各类企业申请共434人次,占总量的76.68%;大专院校申请共74人次,占总量的13.07%;科研单位申请共47人次,占总量的8.30%;个人申请11人次,占总量的1.94%。各类企业的申请量占总量的76.68%,表明近年来,在新能源汽车市场利好的背景下,企业加大了对电池各项技术包括梯次利用技术的研发力度,且非常重视知识产权的保护,努力通过提升自身的创新能力和技术水平,来赢得核心竞争力,已成为电池梯次利用技术创新的中坚力量。在这种情况下,各大专院校、科研单位等对促进梯次利用技术发展的积极性和主观能动性均不足,不管是在技术研发还是研究成果上,都落后于企业。

2.4.2 专利申请人前10名具体情况分析

对404件专利申请的566个申请人次进行分析比对,剔除实用新型、外观设计专利等专利后,筛选出申请量排名前10名的申请人,共涉及77件专利,占申请总量的19.06%;共119人次,占申请总人次的21.02%。具体情况见表1。

表1 专利申请数量前10名具体情况 Table 1 Top 10 specific cases of patent application

从表1可知,在申请人次排名前10的单位中,有8家企业,2家科研机构,没有大专院校。企业共申请84人次,占申请人次总量(119人次)的70.59%;科研机构共申请35人次,占比为29.41%。对电池梯次利用技术申请最多的是国家电网有限公司,共申请41人次,占比34.45%,在电池梯次利用技术方面居领先地位;其次是中国电力科学研究院及其相关单位;剩余为7家企业。大专院校缺乏相应的市场竞争压力和主观能动性,在专利申请方面的表现不如企业,而企业直面残酷的市场竞争,需要更好地抓住难得的市场发展机遇,努力提升创新能力和技术水平,以赢得核心竞争力,抢占更多的市场份额,得到长远的发展。

2.5 技术领域分析

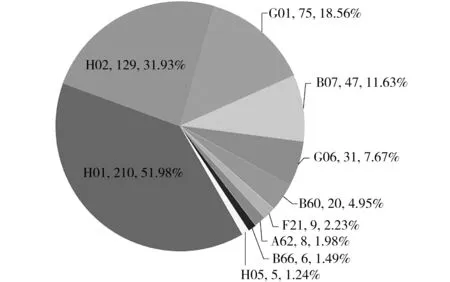

国际专利分类(IPC)可从一定程度上反映技术的集中点和研究热点。根据IPC分类号进行归纳分析,得到的专利申请主要技术领域分析情况见图3。

图3 专利申请主要技术领域分析Fig.3 Major technical fields analysis of patent application

从图3可知,梯次利用专利申请的前5个领域是:涉及H01(主要是H01M,二次电池)的专利210件,占51.98%;涉及H02(主要是H02J,电路装置或系统、电能存储系统)的专利129件,占31.93%;涉及G01(主要是G01R,电学性能的测试)的专利75件,占18.56%;涉及B07(主要是B07C,根据性质分选)的专利47件,占11.63%;涉及G06(主要是G06Q,用于管理、监督和预测的数据处理方法和系统)的专利31件,占7.67%;其他的专利共76件,占18.81%。

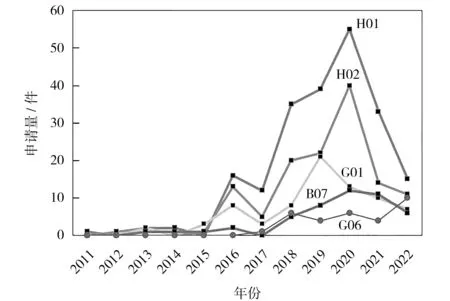

近10年梯次利用专利申请前5个领域申请量的增长趋势见图4。

图4 主要技术领域专利申请趋势Fig.4 Trend of patent application in the major technical fields

从图4可知,从2016年开始,前5项技术领域的专利申请量均开始增长,H01、H02专利数量迅猛增长,变化尤为明显,在2020年H01达到峰值55件、H02达到峰值40件,之后开始回落。涉及G01分类的专利数量在2019年达到峰值21件,涉及B07、G06的专利申请的数量增长较为缓慢。

3 技术及发展趋势分析

3.1 梯次利用技术简介

目前,从电动汽车上退役的动力电池主要的处理方法为梯次利用和回收拆解等。从资源利用角度来看,直接将退役电池作为原材料回收是变相亏损。电池在电动汽车使用阶段所消耗的能量仅占电池全生命周期全部可用能量的36%,如果不进行梯次利用,其使用成本是按电池生命周期的全部成本计算的。电池电极材料和电解液中含有多种重金属和有毒有害物质,在回收拆解过程中,会产生废气和废水,需要进行无害化处理。大量电池的同时拆解回收,会对环境造成很大压力。对电池进行梯次利用,对失效电池进行逐步淘汰和拆解回收,可缓解环境压力,降低电池使用成本,具有好的环境效益和经济效益。

电池的梯次利用包括余能检测、残值评估、重组利用和安全管理等环节。具体流程如图5所示。

图5 电池梯次利用流程图Fig.5 Flow chart of battery echelon utilization

退役的动力电池首先要进行电池组拆解,以分离单体电池;之后,对单体电池进行余能检测和评估,根据检测和评估结果及预期的使用场景,进行筛选和分组;分选成组后的电池进行组装和整体测试后,就可进入实际应用。梯次利用的电池组同样需要电池管理。由于梯次利用电池的特殊性,对梯次利用电池的管理也有很多特殊的要求。

3.2 专利技术分析

前10名申请人的共计77件专利中,提到电动汽车的专利共有63件,占比81.82%。2022年,电动汽车动力电池装机总量294.6 GW·h,储能领域新增装机量仅14.0 GW·h,动力电池的主要应用和退役电池的来源依然是电动汽车。

在77件专利中,与锂离子电池相关的专利共有44件,占比57.14%,说明锂离子电池是目前动力电池领域的主流产品。在44件关于锂离子电池的专利中,明确提到磷酸铁锂锂离子电池的专利有14件,三元材料锂离子电池的专利有8件,其中有4件是两种体系的电池均有所提及。从专利的数量来看,磷酸铁锂锂离子电池是锂离子电池市场的主流。这与国内锂离子动力电池的市场趋势相符。2023年1月,乘联会和科瑞咨询联合发布的《2022年12月新能源汽车三电系统洞察报告》[7]中指出,磷酸铁锂锂离子电池在短期内依然保持快速增长,2022年市场份额超越三元材料锂离子电池,达到55.6%。磷酸铁锂锂离子电池2019年、2020年和2021年在乘用车领域的装机量占比分别为4.2%、13.0%和39.4%。这一趋势与国家政策明显是分不开的。2022年6月,国家能源局综合司发布的《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》[8]中提出,中大型化学储能电站不得选用三元材料锂离子电池和钠硫电池,不宜选用梯次利用动力电池;选用梯次利用动力电池时,应进行一致性筛选并结合溯源数据进行安全评估。今后,在报废电池的处理方面,三元材料锂离子电池可能会更多地进行回收拆解,而磷酸铁锂锂离子电池则进入梯次利用领域。

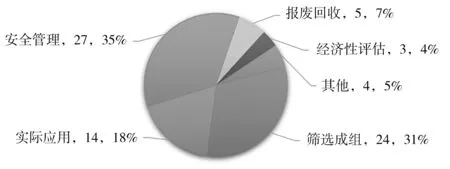

在技术领域的77件专利中,筛选成组方面有24件,实际应用方面有14件,安全管理方面有27件,报废回收方面有5件,经济性评估方面有3件,大数据方面有1件,自动化生产线方面有1件,其他2件。这表明,这77件专利主要集中在筛选分组和应用后安全管理这两个领域,具体见图6。

图6 专利技术分布Fig.6 Distribution of patent technology

对筛选成组的24件专利进行分析可知,绝大部分专利的分组依据都是电池的电压和内阻。当前,梯次利用仍处于发展初期,很多专利只是简单地利用开路电压来判断电池是否可以进行梯次利用;再测量特定荷电状态(SOC)下的内阻,将内阻相近的电池编成同一组,完成筛选分组的工作。这种分组方式仅考虑梯次利用电池的内阻这一个参数,流程简单,在大规模应用中较易实现,但缺乏对电池其他特征参数的估计和分析,对成组后的管理提出了更高的要求。

实际应用方面的14件专利中,9件为将梯次利用电池作为电网储能系统来应用,2件作为太阳能路灯的储能组件,1件为便携式电源,另外2件作为梯次利用电池包的外壳专利。由此可知,目前梯次利用的动力电池,主要应用领域为储能系统,从小型的太阳能路灯、农村分布式小型太阳能发电储能系统、微电网系统,到电网的大规模储能系统,都可作为梯次利用的领域[9]。一方面,大量的电动汽车动力电池退役时,剩余可用容量仍超过70%,直接拆解回收金属材料是极大的浪费;另一方面,随着分布式储能、微电网技术的发展,储能系统作为电网的组成部分,可优化电力配置,提升电网效率,解决风光等分布式发电方式不稳定和难以并网的问题。未来梯次利用电池的最主要的应用领域将是电网储能。随着梯次利用电池行业的逐步发展,梯次利用电池的应用范围也在扩展,如用于便携式电源、电动自行车等。

安全管理是比较笼统的分类,可进一步分为对梯次利用电池的管理和对电池系统的使用控制,如功率分配等。对安全管理方面的27件专利进行分析可知,关于电池参数估计和电池管理方面的专利有19件,对电池系统的使用控制专利有8件。其中,关于梯次利用电池容量衰减预测的专利有7件,可见,对于梯次利用电池,电池容量快速衰减是严重影响系统稳定的问题。梯次利用电池组成储能系统后,如果储能系统内部分单体出现容量“跳水”的现象,除了会导致储能系统容量下降,影响储能系统的安全性和稳定运行外,更会对整个系统的功率分配和运行调度产生影响。研究梯次利用电池的容量衰减机制,估计和预测电池容量衰减的进程,可以更好地保障梯次利用电池储能系统的安全运行。

此外,还有一些技术发展趋势值得关注,如2021年的专利中出现了电池多特征参数分选方法,使用聚类算法、数据驱动等方法进行分选的专利。这表明,随着对退役动力电池特性研究的深入,梯次利用电池的筛选成组方法正在不断发展和进化。由于电池组的拆解难度较大,工序复杂,且后续还需要重新组装,近年来也有人提出,不拆解电池组,对退役的整组电池进行检测,如果满足需求,就直接将整组电池进行梯次利用。还有将不同电压、不同容量的电池组进行组合,用储能变换器的方式灵活接入系统,并由系统进行功率分配的专利,大大简化了梯次利用的流程,提高了梯次利用电池的应用效率和经济效益。

4 结论与建议

随着我国新能源汽车行业的蓬勃发展,动力电池装机量不断攀升的同时,退役电池的数量也随之大幅度增加。目前,我国还未进入动力电池退役的高峰期,但随着国家相关政策的发布,企业纷纷在电池梯次利用领域开展了研究工作。目前,市场已经呈现出了磷酸铁锂锂离子电池加速替代三元材料锂离子电池的趋势。未来几年,对于报废动力电池的处理,三元材料锂离子电池可能更多地进入拆解回收领域,而磷酸铁锂锂离子电池则会进入梯次利用领域。对于电池梯次利用技术,比较关注的主要是电池企业和电网企业。国家正在考虑制定政策,明确电池生产者、新能源汽车制造者、消费者等各方在动力电池回收阶段的责任划分。电池企业作为电池生产者提前布局,可以在梯次利用领域抢占先机;电网企业作为梯次利用电池可能的使用方,可针对梯次利用电池建立符合电网需求的梯次利用标准,研究梯次利用电池的使用、管理和运营技术,为未来梯次利用电池的大规模应用打下基础。目前的专利主要集中在筛选分组和安全管理两个方面。随着退役电池数量的增加,梯次利用技术研究的深入和市场的逐渐铺开,梯次利用电池将会进入更加广泛的领域。技术上也将融合多特征估计、大数据、聚类算法、数据驱动、新型储能变换器等新兴技术,进入发展的快车道。针对以上的现状和情况,提出以下建议:①企业和研究机构应参与到国家政策的制定当中,加快建立梯次利用电池的行业标准,规范各方的责任,建立良好的梯次利用市场环境;②针对梯次利用电池的特点,扩展梯次利用的应用领域,深入研究梯次利用电池的筛选、成组、管理和运行等相关技术,扩大梯次利用的市场需求;③企业应重视知识产权信息的研究和分析,结合自身的特点和优势、相关的行业需求来指导发展方向,制定科学的开发策略和发展规划。

猜你喜欢

科学(2020年1期)2020-08-24 08:07:56

通信电源技术(2018年5期)2018-08-23 01:16:50

能源(2017年12期)2018-01-31 01:43:00

资源再生(2017年4期)2017-06-15 20:28:30

电源技术(2016年9期)2016-02-27 09:05:45

电源技术(2016年2期)2016-02-27 09:05:02

电源技术(2016年2期)2016-02-27 09:04:43

电源技术(2015年7期)2015-08-22 08:49:02

电源技术(2015年9期)2015-06-05 09:36:04

山西大同大学学报(自然科学版)(2015年1期)2015-01-22 07:14:19