独立董事海外背景与企业税收激进行为实证研究

2023-11-02 14:41:53杨慧芬王秋红

九江学院学报(自然科学版) 2023年3期

关键词:独立董事

杨慧芬 王秋红

摘要:文章以2010—2019年沪深两市A股上市公司为样本,实证验证了独立董事海外背景对企业税收激进行为的影响。研究结果认为:独立董事海外背景能够显著地抑制企业税收激进行为,且该抑制作用是通过董事会咨询职能的中介作用发挥的。進一步从企业生命周期、内部控制有效性及产权性质来研究发现,相对于处于成熟期的企业而言,处于成长期的企业独立董事海外背景对企业税收激进行为的抑制效果更显著;相对于企业内部控制的无效性,内部控制有效的企业独立董事海外背景对企业税收激进行为的抑制效果更显著;非国有企业比国有企业的独立董事海外背景对企业税收激进行为的抑制效果更加显著。研究结论丰富了独立董事海外背景对企业税收激进行为影响的相关研究,同时为企业聘用海外高层次人才,提供了理论与数据支持。

关键词:独立董事,海外背景,企业税收激进行为

中图分类号:F273.1

文献标识码:A

文章编号:1674-9545(2023)03-0081-(08)

DOI:10.19717/j.cnki.jjun.2023.03.016

1引言

税收激进行为是企业管理层进行节税与避税以减低公司实际税负的一种财务决策行为[1],该行为可能会产生不良的影响。从社会层面上看,如果一家企业被认定为存在税收激进行为,则可能会导致严重的负面影响:声誉受损、承担罚款及消费抵制[2];从企业层面上看,由于存在委托代理的问题,管理层会通过税收激进行为侵蚀企业资产[3]、降低企业投资效率[4]。基于此,为了抑制企业税收激进行为,学术界对于影响企业税收激进行为的因素进行了广泛研究,但鲜有基于公司治理角度——独立董事海外背景的研究。

近年来,随着世界经济重心的东移及国内一系列吸引海外人才政策的实施,留学回国就业人数大幅度增长。据相关数据统计: 2021年海外留学生回国就业学生达到104.9万人,同比增长35.00%。已有研究也证明海外人才不仅能够促进企业大量的出口、更好的海外并购,而且还能发挥监督及咨询功能。在公司治理中,董事会是监督、咨询及建议管理层的重要部门,且董事异质性也会影响董事职责履行的有效性。董事会分为独立董事和非独立董事,目前仅有Wen等[5]研究发现具有海外经历的董事为维护声誉往往选择抑制企业的税收激进行为。那么,对于独立董事而言,其海外背景对企业税收激进行为产生何种影响?这种影响是通过何种途径进行的?不同的企业特征这种影响是否依旧存在?

鉴于此,文章以2010—2019年沪深两市A股上市公司为初始研究样本,经过相关数据处理后,实证检验了独立董事海外背景对企业税收激进行为的影响效果及影响路径。主要的可能贡献有以下几点:①文章以企业税收激进为切入点,研究了具有海外背景的独立董事的治理作用,丰富了独立董事海外背景的公司治理效应及其作用路径方面的研究。②文章在研究独立董事海外背景对企业税收激进行为及路径的基础上,进一步结合企业特征(企业生命周期、内部控制有效性及产权性质)研究了独立董事海外背景对企业税收激进行为作用的差异,深化了企业特征影响公司治理效应的研究。

2文献回顾、理论分析与研究假设

2.1独立董事海外背景与企业税收激进行为

随着留学人才的回归,拥有海外背景的独立董事已成为我国证券市场上不可忽视的群体。独立董事制度的引入更是在一定程度上解决了因委托代理而产生的信息不对称问题,已有研究证明相对于公司的其他董事,独立董事因其独立性在公司中主要承担监督和建议职能,且对公司的各方面产生影响。如具有海外经历的独立董事不仅能够提高审计质量[6]、提高公司商业信用融资水平[7],而且可以充分利用海外经验[8],提高业绩敏感性[9],进而提升企业价值[8-10]。

企业税收激进是一项重要的财务决策,其在实践中受多种因素的影响,既有外部因素也有内部因素。已有研究证明,外部因素主要有、地方政府换届[11]、机构投资者[12]及媒体关注[13]等。内部因素有内部控制[14]、董事背景[5,15]、高管激励[10]、管理层个体特征[16]、产权背景[17]及企业控制权分配[18]等因素。海外背景作为独立董事一项重要的背景特征,自然也会对企业的税收激进行为产生显著影响。

首先,从独立董事海外背景自身角度来看,更具动机和能力发挥正向的监督职能。具有海外背景的独立董事一般都是花费了较多时间、经历与资金才具有专业特长,且专业水平在行业中处于顶尖,对其职责与责任是非常清楚的,比较重视自身声誉与未来职业发展。同时,由于海外背景的独立董事不仅能够较好地分析国际经济形式,而且其自身较高的独立性与专业的权威保证其在履行独立董事职责时具有较高的话语权。税收激进行为从某种程度上而言是一种违背社会利益的机会主义行为,可能会对企业的未来带来风险和声誉的损失。此时,拥有海外背景的独立董事不会受制于管理层,而是发挥其监督的话语权抑制税收激进行为的发生。

其次,从相关政策层面来看,随着《证券法》及相关法律的修订,尤其是近期刚印发的《关于上市公司独立董事制度改革的意见》,对独立董事的职责定位、履职方式、任职管理、选任制度、履职保障、履职情况监督管理、责任约束机制及内外部监督体系都进一步给予了明确规定。这对于拥有海外背景的独立董事而言,更有助于在执行相关监管职责的过程中有明确的政策依据。一般而言,具有海外背景的独立董事,其受海外资本市场规则的影响,保护中小股东的意识更强,尤其是在企业采取税收激进行为等影响企业长期发展或者损害中小股东的利益时,海外背景的独立董事更愿意独立地表达意见,履行独立董事的实质性 “独立性”,监督制衡管理层的决策。

基于以上分析,文章提出假设1:

企业中独立董事海外背景更有可能抑制企业的税收激进行为。

2.2独立董事海外背景、董事会咨询职能与企业税收激进行为

目前证监会的相关文件中要求獨立董事发挥咨询、监督及决策职能,但在实践中,独立董事究竟发挥了何种职能及职能的效果怎么样?已有文献做出了研究,发现在董事会中独立董事主要发挥的是咨询职能,上市公司聘请独立董事的主要动因就是咨询[19]。也有研究发现:海外背景董事能够通过董事会咨询功能的发挥,最终影响企业战略决策或行动[8]。

董事会是由异质性成员构成的机构团体,在参与公司战略决策的过程中,能够融合各个董事的知识、信息及声誉等资源对管理层提供有力咨询和建议。特别是拥有海外背景的独立董事,由于其在海外学习或者工作经历有别于国内,其拥有的国际视野能够更好地把控企业潜在的风险,具备的专业知识及经验能够提升董事会建议的针对性及权威性。另外,拥有海外背景的独立董事一般学历较高,捕捉信息的能力比较强,能够及时抓取同行业的经营情况及税负情况,有助于董事会在提供咨询建议时做到有理有据,脚踏实地,从而管理层结合自身实际情况进行合理有效的税务规划。

另一方面,具有海外背景的独立董事可以利用自身的海外关系网络,获取更多的国际信息,也可以了解同行业国际公司的实际盈余管理水平,从而更好地识别管理层激进的避税行为。此时,他们往往会鼓励公司减少风险更大的税收计划,以避免因避税失败而对自己声誉造成损害,从而帮助董事会更好地发挥咨询职能。

基于此,文章提出假设2:独立董事海外背景可以发挥董事会强大的咨询职能,以此来抑制企业税收激进行为。

3研究设计

3.1变量选取

3.1.1被解释变量

现有研究度量企业税收激进程度的方法主要有两类,一类是有效税率类,另一类是账面税差异类。这两类方法在国内外研究企业税收激进程度的文献中得到广泛使用。文章借鉴王媛[20]的做法,选用账面税差异类指标衡量企业的税收激进程度,以会计账面与实际税负之间的差异(btd)作为被解释变量来表示税收激进程度。一般而言,会计账面与实际税负差异(btd)越大,说明企业的税收激进程度越高。

btd=(税前会计利润-应纳税所得额)/期末总资产

3.1.2解释变量

文章选择独立董事海外背景作为解释变量。如果公司内部至少有一名独立董事在海外工作或学习过,则独立董事海外背景虚拟变量(overseas)取1,否则取0。

3.1.3中介变量

董事会的咨询职能可以提高企业的创新绩效。因此,文章参考李嘉宁的做法,用创新投入(rd)衡量董事会的咨询职能。

3.1.4控制变量

文章选取的控制变量包括:公司规模(size)、资产负债率(lev)、总资产周转率(turn)、成长性(growth)、存货比例(invent)、股权集中度(top1)及法治环境(law)。除此之外,还引入年度和行业控制变量(year)和行业虚拟变量(industry)。参考卢莉[21]法治环境(law)采用赋值,如果上市公司所在地为广东、浙江、江苏、福建、山东、上海、天津、湖北、安徽、辽宁、湖南、重庆、河南、北京及江西 15省份,赋值为1;如果处于其他省份,则赋值为0。

综上所述,选取的变量如下表1所示:

3.2模型设计

为了分析企业海外背景独立董事与企业税收激进行为之间的关系,根据前文的假设,建立如下回归模型:

btd=β0+β1overseas+β2size+β3lev+β4turn+β5growth+β6invent+β7top1+β8law+∑year+∑industry+ε (1)

rd=γ0+γ1overseas+γ2size+γ3lev+γ4turn+γ5growth+γ6invent+γ7top1+γ8law+∑year+∑industry+φ (2)

btd=δ0+δ1overseas+δ2rd+δ3size+δ4lev+δ5turn+δ6growth+δ7invent+δ8top1+δ9law+∑year+∑industry+ξ (3)

其中式(1)主要用来检验假设1,借鉴温忠麟等(2014)中介效应的检验方法,式(2)和式(3)结合式(1)来对假设2进行检验。

3.3样本和数据来源

由于2020年及2021年受疫情影响,国家出台了很多税收优惠措施,企业经营情况也受到宏观环境的影响,为了使研究结果更加稳健,本文选取我国沪深A股2010-2019年上市公司作为初始样本,并对其进行如下处理:①剔除金融类企业;②剔除ST和*ST类企业;③剔除净利润小于0的公司;④剔除资不抵债的公司;⑤剔除有关变量缺失的样本。此外,文章对样本数据中的连续变量进行了1%的winsor缩尾处理,最终获得了10914个观测值。变量数据来自CSMAR数据库,统计软件使用Stata17.0。

4实证分析

4.1描述性统计

从表2可看出,企业税收激进行为的最大值为0.224,最小值为-0.165,表明样本公司个体上税收激进行为存在较大差异。由于我国税法对企业应纳税所得额规定比较严格,致使大多数公司的应纳税所得额大于利润总额,所以企业税收激进行为平均值为负数。海外背景独立董事的均值为0.38,表明在10914个样本数据中,有大约38.0%的企业具备海外背景的独立董事,说明海外背景独立董事在上市公司中已占到1/3以上。公司规模的最大值为26.652,最小值为20.155。其他变量的最小值、最大值及均值都在合理的范围之内。

4.2相关性检验

表3显示了变量的相关性分析结果。从表中可以看出,解释变量独立董事海外背景(overseas)在1%的水平上显著为负,初步可以说明独立董事海外背景能够有效抑制企业税收激进行为。表中相关系数基本上都小于0.8,变量之间不存在严重的共线性,具体影响可进一步进行回归分析。

4.3回归结果分析

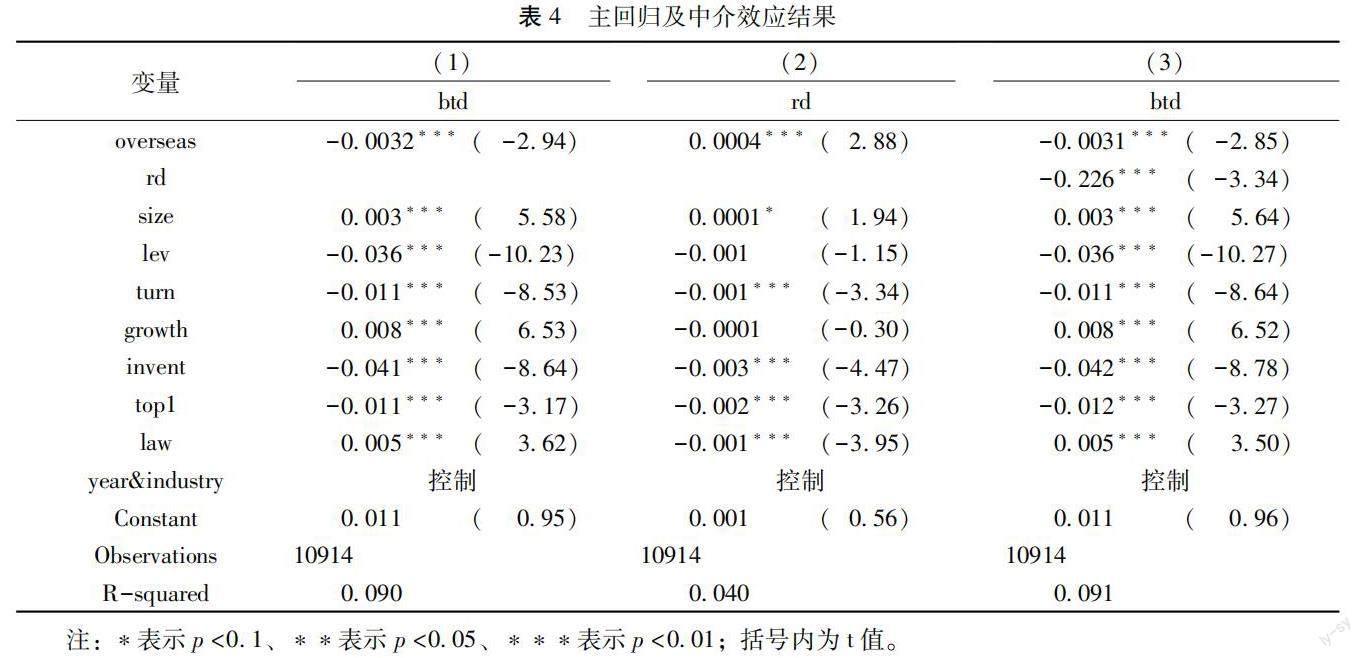

4.3.1 独立董事海外背景与企业税收激进行为

回归结果如下表4第(1) 所示:独立董事海外背景(overseas)与企业税收激進行为(btd)的相关系数为-0.0032,在1%的水平上呈现显著的负相关关系,说明海外背景独立董事对企业税收激进行为有显著的抑制作用,假设1得到验证。控制变量中企业规模(size)与企业税收激进行为(btd)呈显著正相关,可能是因为企业规模越大,企业越有机会采取激进的税收行为。资产负债率(lev)与企业税收激进行为(btd)呈显著负相关,这是因为资产负债率高的企业本身正面临着较大的财务风险,此时企业会谨慎采取税收激进行为。

4.3.2独立董事海外背景、董事会咨询职能与企业税收激进行为 表4的第(1)列和第(2)(3)列联合报告了海外背景独立董事(overseas)通过董事会咨询职能(rd)对企业税收激进行为(btd)产生作用的检验结果。依据温忠麟等[22]中介效应的检验方法程序结果:第(1)列中独立董事海外背景与企业税收激进行为在1%的水平上呈现显著的负相关关系。 第(2)列中海外背景独立董事能够在1%的显著性水平上正向促进董事会咨询职能(rd)。第(3)列回归结果中,独立董事海外背景、董事会咨询职能对企业税收激进的影响系数分别是-0.0031和-0.226,且均在1%的水平上显著为负。由此表明董事会咨询职能在独立董事海外背景和企业税收激进行为之间存在部分中介效应。为了保证结论的可靠,文章也使用Bootstrap自助抽样法来检验中介效应的稳健性。检验结果显示,董事会咨询职能间接效应分布的95%置信区间均不包含0,表明中介效应显著,假设2得到验证。

4.4稳健性检验

为了验证上述结论的稳健性,还需要进行如下稳健性检验

4.4.1将解释变量滞后1期 独立董事海外背景对企业税收激进行为的影响可能产生内生性问题,也可能存在滞后效应,为了抵消这两个问题对研究结果的影响,文章将独立董事海外背景滞后一期处理进行回归,结果如表5第(1)列所示。

4.4.2选取制造业样本 考虑到行业差异可能会影响研究结论,文章选取行业内占主导地位的制造业样本进行稳健性检验,结果如表5第(2)列所示。

4.4.3替换被解释变量指标 衡量变量的指标可能不一样,不同指标的计算方法可能会导致误差,从而影响结论的可靠性。因此,文章选取扣除应计利润影响的会计账面与实际税负差异(ddbtd)进行稳健性检验:

btdi,t=TACCi,t+μi,t+εi,t

ddbtdi,t=μi,t+εi,t

其中,TACC为应计项目总额,等于(净利润-经营活动产生的净现金流)/资产总额。ddbtd代表btd中无法用应计利润解释的部分,该数值越高,表示企业税收行为越激进。将ddbtd替换btd代入回归模型进行检验,检验结果如表5第(3)列所示。

上述稳健性检验的实证结果除了相关系数不同外,显著性结果都与主回归分析基本一致。因此,文章的结论是稳健的。

4.5进一步分析

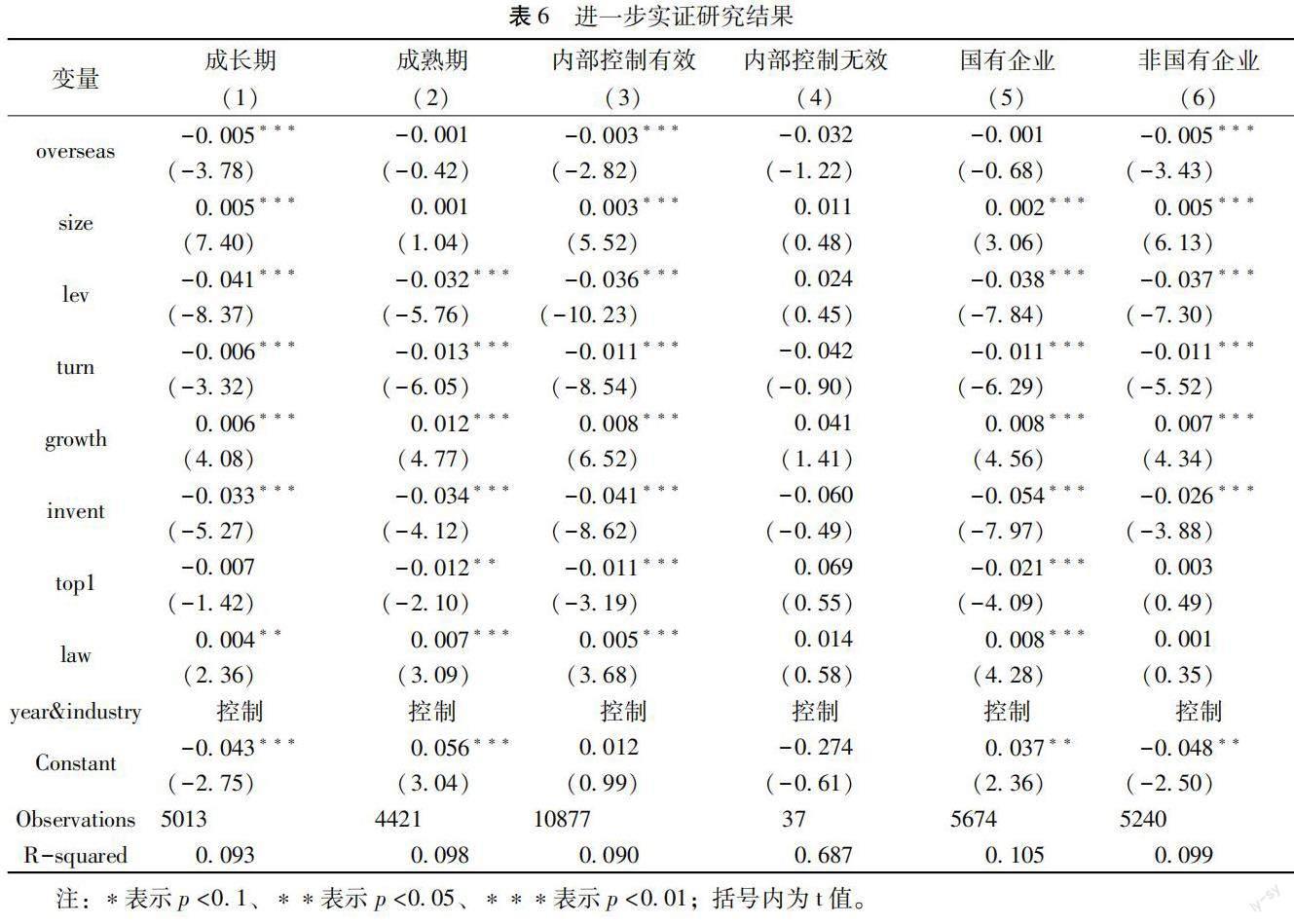

4.5.1基于企业生命周期的研究

企业在不同生命周期的经营风险、财务状况、现金流量等方面存在较大差异,因此,拥有海外背景的独立董事会采用不同的税收策略来适应企业不同生命周期的情况。由于文章的研究对象是不包括ST和*ST的上市公司,说明研究对象基本跨过初创期,尚未到达衰退期。因此,将企业生命周期为成长期和成熟期。文章参考Dickinson[23]和王媛[20]的方法,采取经营活动、投资活动和筹资活动的现金流符号划分生命周期。

表6的第(1)和(2)列探究了独立董事海外背景对成长期及成熟期企业税收激进行为的影响。结果表明,在成长期,独立董事海外背景对企业税收激进行为产生显著的负相关关系,即对企业税收激进行为产生明显的抑制作用。但是在成熟期,独立董事海外背景对企业税收激进行为会产生抑制作用,但不显著。这可能的原因是在企业的成熟期,企业发展比较稳定,各种规章制度比较健全,一切管理步入正轨,此期间海外背景独立董事对激进的税收行为的影响可能就不显著。

4.5.2基于内部控制的研究

内部控制是公司治理的制度基础,有效的内部控制制度能够降低代理成本,促进公司进行合理的可持续发展决策。因此,选取国泰安数据库里面的内部控制指标,内部控制有效值为1,无效则为0,分为内部控制有效和内部控制无效两组,对其进行分组回归检验。表6的第(3)和第(4)列回归结果显示,内部控制有效时,独立董事海外背景对企业税收激进行为的抑制作用在1%的水平上显著。内部控制无效时,独立董事海外背景对企业税收激进行为抑制作用不明显。

4.5.3基于产权性质的研究

已有文献证明,独立董事在国有企业和非国有企业中作用显著不同。因此,文章从产权性质的角度进一步研究独立董事海外背景对企业税收激进行为的影响。表6的第(5)和第(6)列回归结果表明,在国有企业中,独立董事海外背景对企业税收激进行为的影响不显著;而在非国有企业中,独立董事海外背景对企业税收激进行为的回归系数为负数,且在1%的水平上显著,表明与国有企业相比,非国有企业的海外背景独立董事能够显著抑制企业税收激进行为。

6结论

文章以2010—2019年沪深A股上市公司为样本,研究了独立董事海外背景对税收激进行为的影响以及董事会咨询职能在两者之间发挥的作用,并进一步从企业生命周期、内部控制和产权性质三个角度研究独立董事海外背景对税收激进行为的作用。结果表明:独立董事海外背景会抑制企业税收激进行为;海外背景独立董事通过董事会咨询职能对税收激进行为产生抑制作用。成长期企业的海外背景独立董事对企业税收激进行为抑制效果更显著;相较于内部控制无效的企业来说,有效的内部控制能够强化独立董事海外背景对税收激进行为的抑制作用;与国有企业相比,非国有企业独立董事海外背景对税收激进行为有显著的约束作用。

文章从独立董事海外背景这一角度开展公司治理方面的研究,拓展了独立董事制度发挥治理作用的研究。对企业而言,海外背景独立董事通过影响董事会咨询来影响企业的税收激进行为。拥有海外背景的独立董事具有高度独立性,可以发挥董事会强大的咨询职能,从而减少企業税收激进行为的发生,有利于企业的长远发展。此外,公司引进在国外工作或者学习的人才参与公司决策,产生了巨大的正外部性,对公司乃至国家发展产生了积极影响,为我国企业引进海外背景管理人才提供了事实依据。

参考文献:

[1]Frank MM, Lynch LJ, and Rego SO. Tax reporting aggressiveness and its relation to aggressive financial reporting[J]. The Accounting Review, 2009, 84(2): 467.

[2]Wilson RJ. An examination of corporate tax shelter participants[J]. The Accounting Review, 2009, 84(3): 969.

[3]Desai M A, Dyck A, and Zingales L. Theft and taxes[J]. Journal of Financial Economics, 2007, 84(3): 591.

[4]王裕,任杰.独立董事的海外背景、审计师选择与审计意见[J].审计与经济研究,2016,31(4):40.

[5]Wen W, Cui H, and Ke Y. Directors with foreign experience and corporate tax avoidance[J]. Journal of Corporate Finance, 2020, 62(2):169.

[6]高凤莲,董必荣,王杰,等.独立董事背景特征与审计质量的实证研究[J].审计与经济研究,2020,35(2):27.

[7]王晓燕,王超.独立董事的海外背景对商业信用融资的影响研究[J].武汉金融,2021,41(4):47.

[8]谢获宝,丁龙飞,廖珂.海外背景董事与债务融资成本——基于董事会咨询和监督职能的中介效应[J].管理评论,2019,31(11):202.

[9]Giannetti M, Liao G, and Yu X. The brain gain of corporate boards: evidence from China[J]. Journal of Finance, 2015, 70(4): 1629.

[10]王化成,王裕,胡静静,等.独立董事的海外背景与高管薪酬契约[J].东南大学学报(哲学社会科学版),2015,17(3):67.

[11]卢洪友,张楠.地方政府换届、税收征管与税收激进[J].经济管理,2016,38(2):160.

[12]邢斐,周泰云,李根丽.机构交叉持股能抑制企业避税吗?[J].经济管理,2021,43(5):125.

[13]田高良,司毅,韩洁,等.媒体关注与税收激进——基于公司治理视角的考察[J].管理科学,2016,29(2):104.

[14]刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013,34(6):47.

[15]Chen MC, Chang CW, and Lee MC. The effect of chief financial officers accounting expertise on corporate tax avoidance: the role of compensation design[J]. Review of Quantitative Finance and Accounting, 2020, 54(1): 273.

[16]Plasencia P, Hirsch F, and Sha J, et al. Taxonomy and evolution of the Triassic conodont pseudofurnishius[J]. Acta Palaeontologica Polonica, 2015.

[17]Chen S, Chen X, and Cheng Q, et al. Are family firms more tax aggressive than non-family firms?[J]. Journal of Financial Economics, 2010, 95(1): 41.

[18]Richardson E. Islamic finance for consumers in Ireland: A comparative study of the position of retail-level Islamic finance in Ireland[J]. Journal of Muslim Minority Affairs, 2011, 31(4): 534.

[19]何威风,刘巍.公司为什么选择法律背景的独立董事?[J].会计研究,2017,38(4):45.

[20]王媛.海归高管、企业生命周期与税收激进行为[J].会计之友,2020,38(15):61.

[21]卢莉.民营上市公司董事长的党员身份与企业税收激进行为[D].成都:四川:西南财经大学,2021.

[22]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731.

[23]Dickinson V. Cash flow patterns as a proxy for firm life cycle[J]. Accounting Review, 2011, 86(6): 1969.

(责任编辑 罗江龙)

猜你喜欢

商情(2016年43期)2016-12-26 00:00:00

职工法律天地·下半月(2016年10期)2016-11-30 13:31:01

商(2016年29期)2016-10-29 20:21:34

商(2016年29期)2016-10-29 09:12:39

商(2016年24期)2016-07-20 17:30:19

商(2016年18期)2016-06-20 08:38:05

商(2016年10期)2016-04-25 18:07:54

软科学(2015年12期)2016-03-29 02:50:54

商场现代化(2016年2期)2016-03-24 17:50:21

东方法学(2016年2期)2016-03-21 16:00:36