2022 年上市公司商誉及合并成本分摊研究之评估视角

2023-10-26 11:10:42张启利

中国资产评估 2023年10期

■张启利

(中诚君和(北京)国际资产评估有限公司,北京 100101)

一、A 股上市公司商誉总览

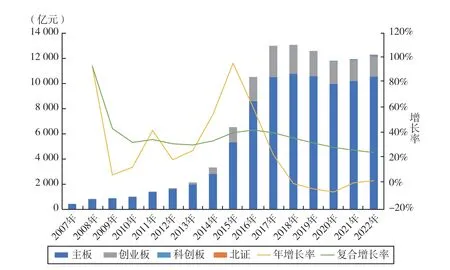

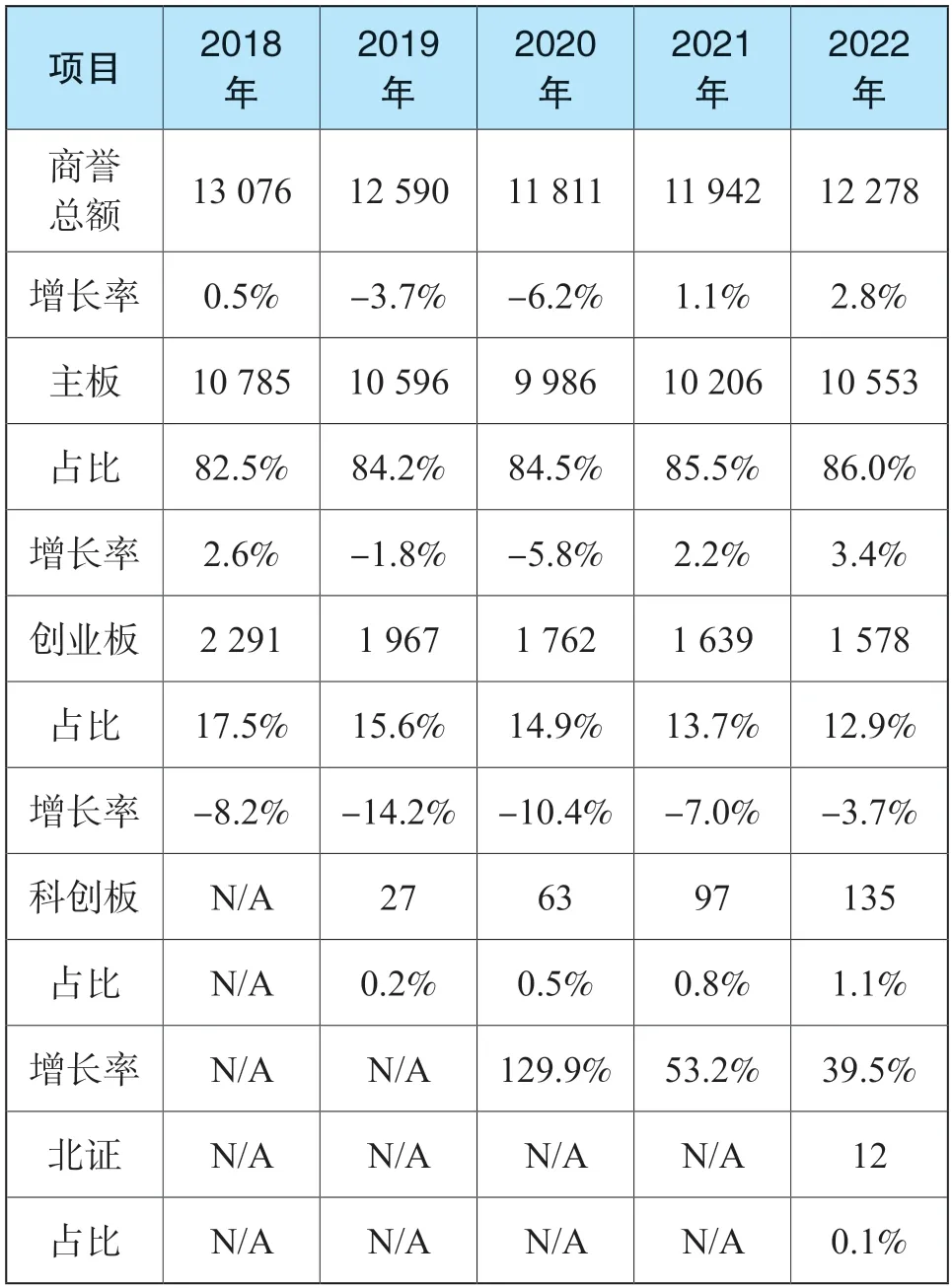

从2007 年1 月1 日起,上市公司开始执行企业会计准则,明确非同一控制企业合并②文中合并或交易除特别说明外均指非同一控制企业合并交易。购买方对合并成本大于合并中取得被购买方可辨认净资产公允价值份额的差额应当确认为商誉,企业合并所形成的商誉至少应当在每年年度终了进行减值测试。2007年为实行新会计准则的第一年,当年末A 股上市公司商誉总额为420 亿元。从2007 年到2022 年的15年间,商誉总额增长迅速,年均增长率为25.2%,远高于同期上市公司资产总额的增长幅度。商誉总额在2012 年至2017 年间增长最为明显,5 年间商誉总额增长约8 倍,年均增长率超过50%。2018 年底证监会发布《会计监管风险提示第8 号——商誉减值》,对商誉减值过程中涉及的上市公司、审计师以及评估机构分别提出相应的监管要求,上市公司商誉总额快速增长的势头发生明显改变,2018 年商誉总额增长率从2017 年的23.6%降低到0.5%,商誉总额在随后的2019 年至2020 年连续两年出现较大幅度的下降,年减少率一度超过5%,之后商誉总额止跌回升,至2022 年末商誉总额回升至12 278亿元。

图1 A 股上市公司商誉总览①文中图表资料来源除特殊说明外均由中诚君和(北京)国际资产评估有限公司(CVI)通过公开资料整理。

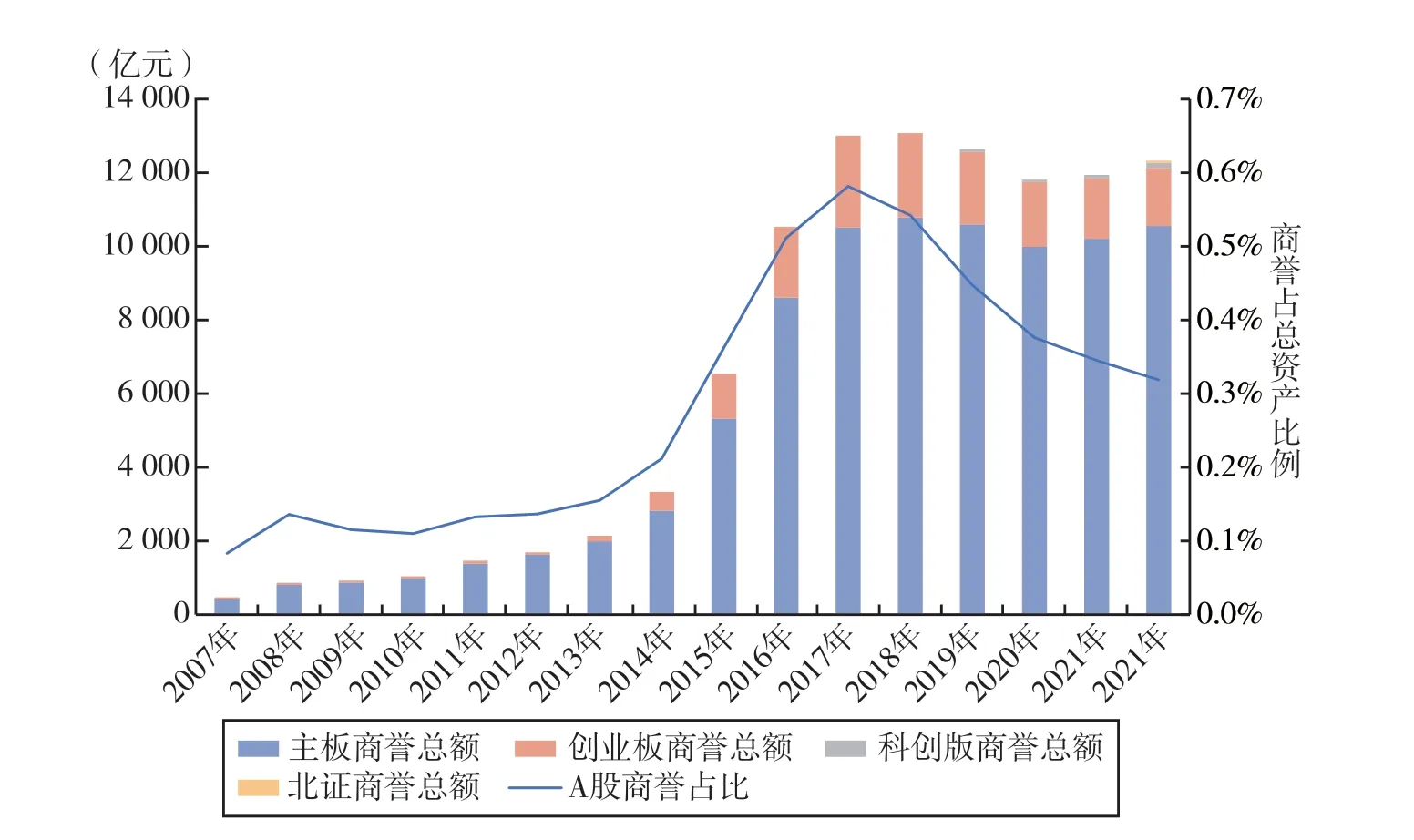

A 股上市公司商誉总额增长明显,虽然高于同期上市公司资产总额的增长幅度,但与上市公司资产总额相比所占比例依然非常小。随着2016 年前后A 股商誉总额的快速上升,商誉占总资产的比例在2017 年达到峰值,占资产总额0.6%。随后呈现逐年降低的趋势,至2022 年商誉占总资产的比例为0.3%。虽然商誉总额持续在万亿位置以上,但在上市公司总资产中占比微小,对上市公司资产规模影响较低。

截至2023 年4 月30 日,除6 家上市公司未发布2022 年年报外,在已经发布年报的5 055 家上市公司中,商誉总额12 278 亿元,相比2021 年增加2.8%,连续第二年增长。其中主板上市公司商誉总额10 553 亿元,增长3.4%,占A 股上市公司商誉总额的86.0%;创业板上市公司商誉总额1 578 亿元,减少3.7%,占A 股上市公司商誉总额的12.9%;科创板上市公司商誉总额135 亿元,增长39.5%,占A 股上市公司商誉总额的1.1%;北证上市公司商誉总额12 亿元,占比0.1%。创业板是2022 年唯一商誉总额下降的板块,也是唯一连续五年商誉总额下降的板块。

图2 A 股上市公司商誉占资产总额比例

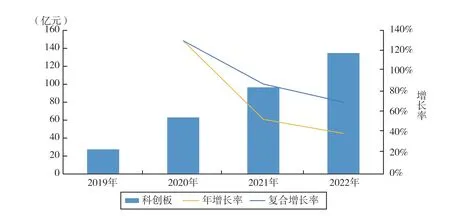

分板块看,2022 年底科创板上市公司商誉总额135 亿元,占上市公司商誉总额的1.1%,科创板上市公司商誉总额占A 股上市公司商誉总额的比例很低。但受基数低的影响,科创板上市公司商誉增幅较大。科创板上市公司商誉总额从2019 年的27 亿元到2022 年增长至135 亿元,年均增长率达70%,远高于同期A 股上市公司商誉平均增长率(见图3)。

图3 科创板商誉总览

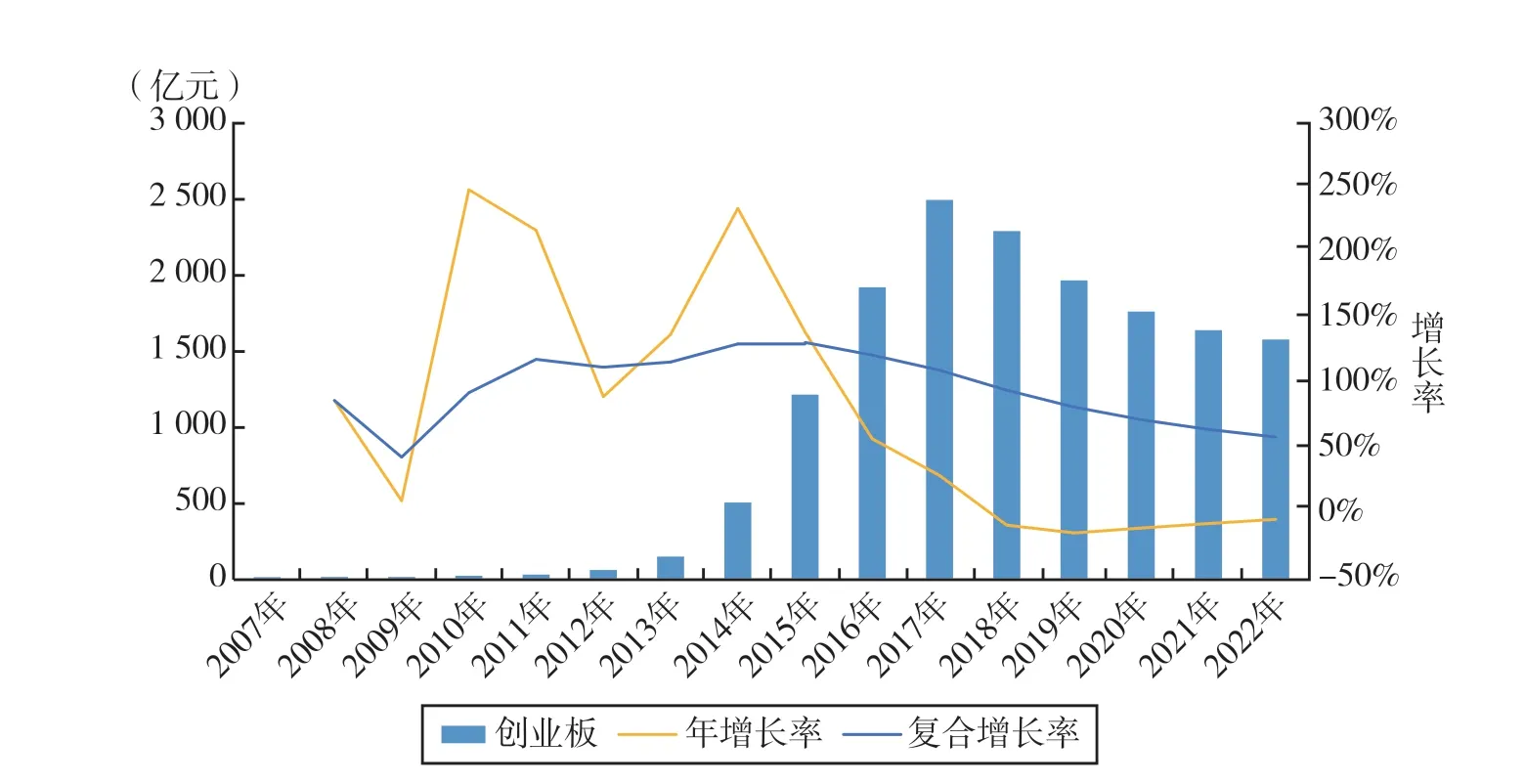

创业板上市公司商誉总额1 578 亿元,占上市公司商誉总额的12.9%,创业板上市公司商誉总额占A股上市公司商誉总额的比例较低。创业板上市公司商誉总额从板块创立之初的1 亿元到2022 年增长至1 578 亿元,年均增长率达59.4%。创业板公司经历了2016 年前后的并购高潮,商誉总额与A 股上市公司整体表现一致呈现快速上升的趋势,商誉总额在2017 年达到最高点。随后连续五年下降最大年降幅接近15%。近三年下降幅度有所降低,2023 年商誉总额相比2022 年减少3.7%。与整个A 股上市公司比较,创业板上市公司商誉总额变动幅度高于A 股上市公司商誉总额变动率(见图4)。

图4 创业板商誉总览

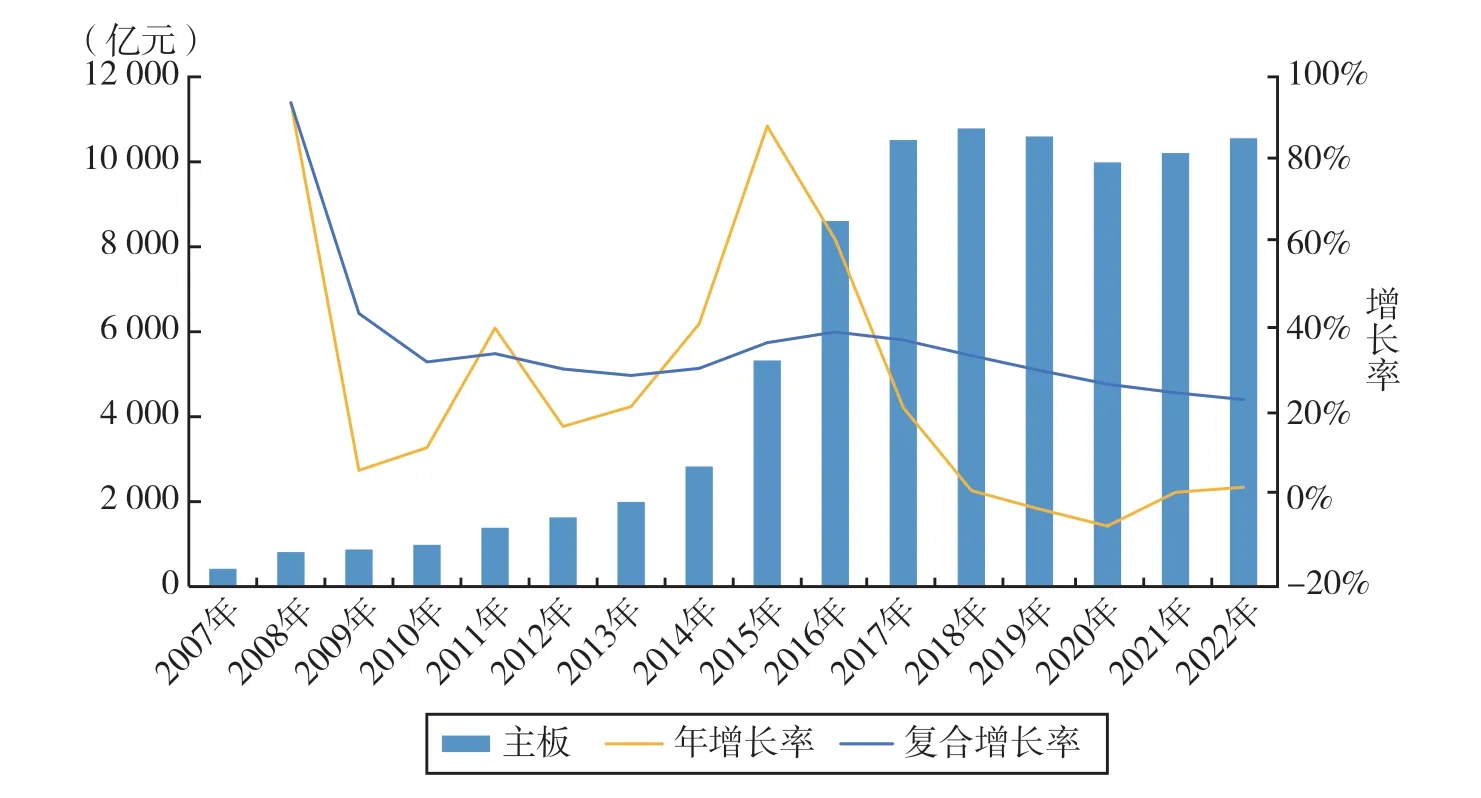

主板上市公司数量和规模在A 股市场占主导地位,主板上市公司商誉总额从2007 年的400 多亿元到2022 年增长至10 553 亿元,年均增长率达24.0%,商誉总额占A 股全部上市公司商誉总额的86.0%。主板上市公司商誉总额在2015 年至2017 年大幅增加,年增长率一度超过80%,在2017 年突破一万亿元并在2018 年达到最高点后经过连续两年的下降,最大年下降幅度约为5%。近两年商誉总额有所回升,近五年商誉总额的年均增长率为0.1%,商誉总额比较稳定(见图5)。

图5 主板商誉总览

二、2022 年A 股上市公司新增商誉概览

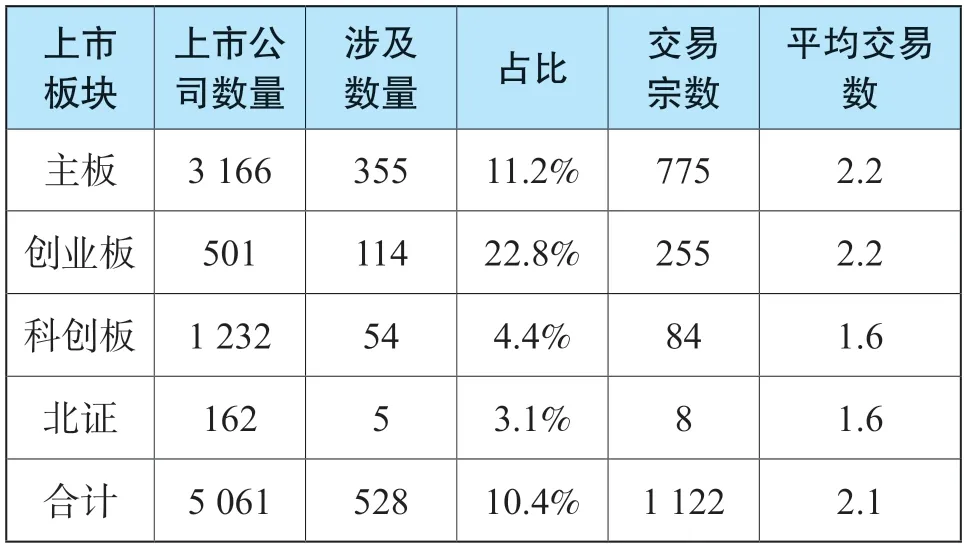

见表2,截至2022 年12 月31 日,沪深北三市共有A 股上市公司5 061 家,较2021 年4 561 家增加500 家。其中主板上市公司3 166 家,相比2021 年增加64 家,占A 股上市公司总数62.6%;科创板上市公司501 家,相比2021 年增加124 家,占A 股上市公司总数9.9%;创业板上市公司1 232 家,相比2021 年增加150 家,占A 股上市公司总数24.3%。

见表3,在截至2022 年12 月31 日上市的5 061家上市公司中,占比10.4% 的528 家上市公司在2022 年完成1 122 宗非同一控制下企业合并交易,平均每家完成2.1 宗交易。其中3 166 家主板上市公司中355 家完成了775 宗交易,501 家创业板上市公司中114 家完成255 宗交易,1 232 家科创板上市公司中54 家完成84 宗交易,162 家北证上市公司中5家完成8 宗交易。创业板上市公司完成交易的公司数量占比最高,有22.8%的创业板上市公司完成交易,是第二位的主板的两倍多,创业板上市公司在并购市场更加活跃。科创板及北证上市公司参与交易的比例较少,涉及公司数量占所在板块上市公司数量的比例分别为4.4%和3.1%。

完成交易数量最多的为创业板上市公司爱尔眼科(300015.SZ),2022 年完成43 宗交易;其次为主板上市公司中国核电(601985.SH),2022 年完成42宗交易;完成10 宗以上交易的上市公司共计12 家,完成5 宗到10 宗交易的上市公司共计19 家,22 家上市公司完成4 宗交易,46 家上市公司完成3 宗交易,余下429 家上市公司完成1 到2 宗交易。除个别上市公司并购数量较多外,绝大多数上市公司完成1 宗交易(见表4)。

上述1 122 宗交易,合并成本(对价)分布在0万元至482 170 万元之间,平均数2 017 万元,中位数300 万元,较小四分位数49 万元,较大四分位数1 198 万元;取得的可辨认净资产公允价值份额分布在-905 万元至272 400 万元之间,平均数1 196 万元,中位数128 万元,较小四分位数8 万元,较大四分位数654 万元;形成商誉分布在-4 936 万元至209 770 万元之间,平均数821 万元,中位数80 万元,较小四分位数1 万元,较大四分位数446 万元;商誉占合并成本比例分布在-1 716 717 853.0%至657 781 479.0%之间,平均数-965 150.3%,中位数45.6%,较小四分位数10.6%,较大四分位数77.2%,以合并成本加权平均数为40.7%(见表5)。

按板块分,主板上市公司商誉/合并成本的中位数为39.0%,按合并成本价加权平均为38.9%;创业板上市公司商誉/合并成本的中位数为64.7%,按合并成本价加权平均为55.2%;科创板上市公司商誉/合并成本的中位数为43.5%,按合并成本价加权平均为48.2%;北证上市公司商誉/合并成本的中位数为34.4%,按合并成本价加权平均为36.9%;全部A 股上市公司商誉/合并成本的中位数为45.6%,按合并成本价加权平均为40.7%。创业板上市公司并购过程中形成商誉占合并成本比例最大,近六成合并成本被确认为商誉(见表6)。

上述1 122 宗交易形成的商誉与合并成本(对价)的比值进行分析如下(见表7):

(1)67 宗交易取得的可辨认净资产公允价值份额为负数,商誉/合并成本>100%。其中主板47 宗,创业板15 宗,科创板5 宗;

(2)40 宗交易取得的可辨认净资产公允价值份额为零,即商誉/合并成本=100%。其中主板28 宗,创业板9 宗,科创板3 宗;

(3)743 宗交易商誉占合并成本的比例在0%至100%之间.其中主板478 宗,创业板193 宗,科创板66 宗,北证6 宗;

(4)189 宗交易确认商誉为零,即商誉/合并成本=0%。其中主板144 宗,创业板35 宗,科创板8宗,北证2 宗。上述189 宗交易中82 宗交易取得的可辨认净资产公允价值份额等于合并成本,商誉为零。有107 宗交易合并成本为零,上市公司披露为零对价收购,合并成本、取得的可辨认净资产公允价值份额以及商誉均为零。虽然零(商誉)/零(合并成本)在数学角度无意义,但为分析需要从商誉为零的角度将上述107 宗交易归入此组统计;

(5)83 宗交易取得的可辨认净资产公允价值份额大于合并成本,即商誉/合并成本<0%。其中主板78 宗,创业板3 宗,科创板2 宗。

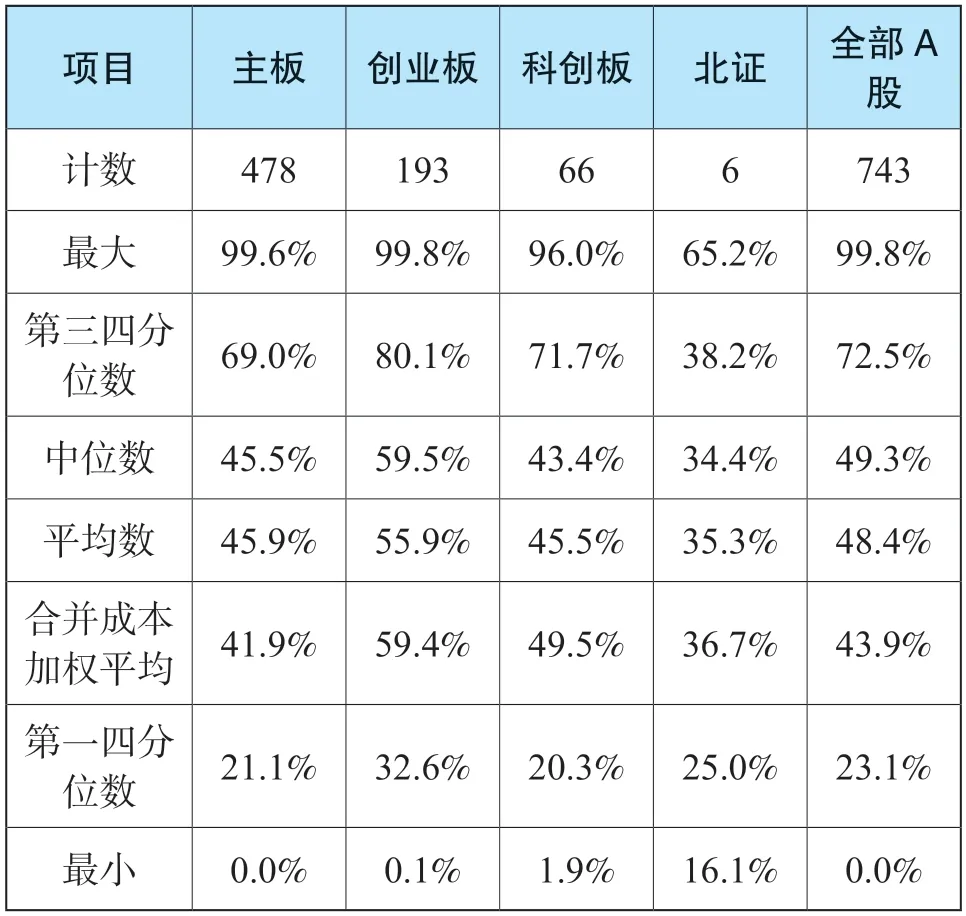

在743 宗商誉小于合并成本且大于零的交易中,商誉占合并成本比例分布在0.0%至99.8%之间,平均数为48.4%,其中主板45.9%,创业板55.9%,科创板45.5%,北证35.3%;中位数为49.3%,其中主板45.5%,创业板59.5%,科创板43.4%,北证34.4%;较小四分位数为23.1%,其中主板21.1 %,创业板32.6%,科创板20.3%,北证25.0%;较大四分位数为72.5%,其中主板69.0%,创业板80.1%,科创板71.7%,北证38.2%;以合并成本加权平均数为43.9%,其中主板41.9%,创业板59.4%,科创板49.5%,北证36.7%(见表8)。

按行业分类,2022 年分布在18 个门类64 个大类的528 家上市公司完成1 122 交易。在18 个门类中商誉占合并成本的比例中位数为47.2%,占比最大的教育业为189.8%,占比最小是建筑业为6.4%。完成交易数量最多的是制造业,324 家上市公司完成509 宗交易,商誉占合并成本的比例为42.2%;第二位是电力、热力、燃气及水生产和供应业,19 家上市公司完成135 宗交易,商誉占合并成本的比例为32.5%;第三位是批发和零售业,21 家上市公司完成99 宗交易,商誉占合并成本的比例为63.7%。全部交易按合并成本价加权平均商誉占合并成本的比例为40.7%(见表9)。

三、2022 年上市公司非同一控制下企业合并识别无形资产分析

无形资产的识别和计量是非同一控制下企业合并后进行合并成本分摊的重要工作,是识别和计量可辨认资产进而合理确定商誉的重要组成部分。

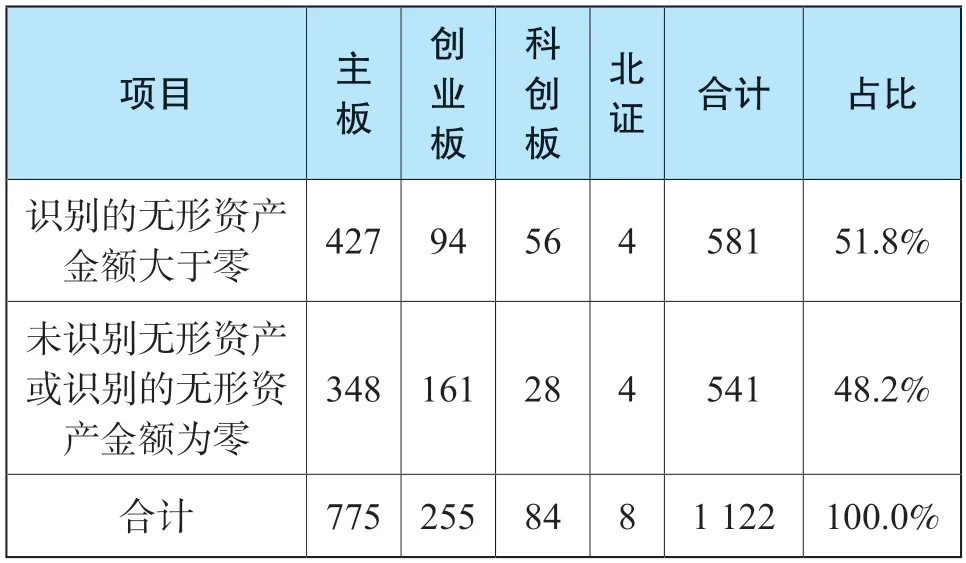

在2022 年度完成的1 122 宗交易中,识别的无形资产金额大于零交易中,主板427 宗,占比55.1%;创业板94 宗,占比36.9%;科创板56 宗,占比66.7%;北证4 宗,占比50.0%;合计581 宗,占比51.8%。未识别无形资产或识别的无形资产金额为零的交易中,主板348 宗,占比44.9%;创业板161 宗,占比63.1%;科创板28 宗,占比33.3%;北证4 宗,占比50.0%;合计541 宗,占比48.2%。以上数据表明,接近一半的交易未识别并确认无形资产(见表10)。

表1 近五年A 股各板块商誉变化(货币单位:人民币亿元)

表2 A 股上市公司数量

表3 A 股交易情况

表5 商誉占对价比例分析

表7 商誉占对价比例分布

表8 分板块商誉占对价比例分布

表9 按行业分类商誉占对价比例

表10 识别无形资产数量分析

识别并计量的无形资产金额占合并成本比例为19.2%,其中主板20.5%,创业板11.7%,科创板8.0%,北证14.5%。上市公司并购确认的无形资产占合并成本的比例较低,上市公司并购过程中从被并购方购买到的无形资产占合并成本(对价)的比例不足两成(见表11)。

表11 识别无形资产比率分析

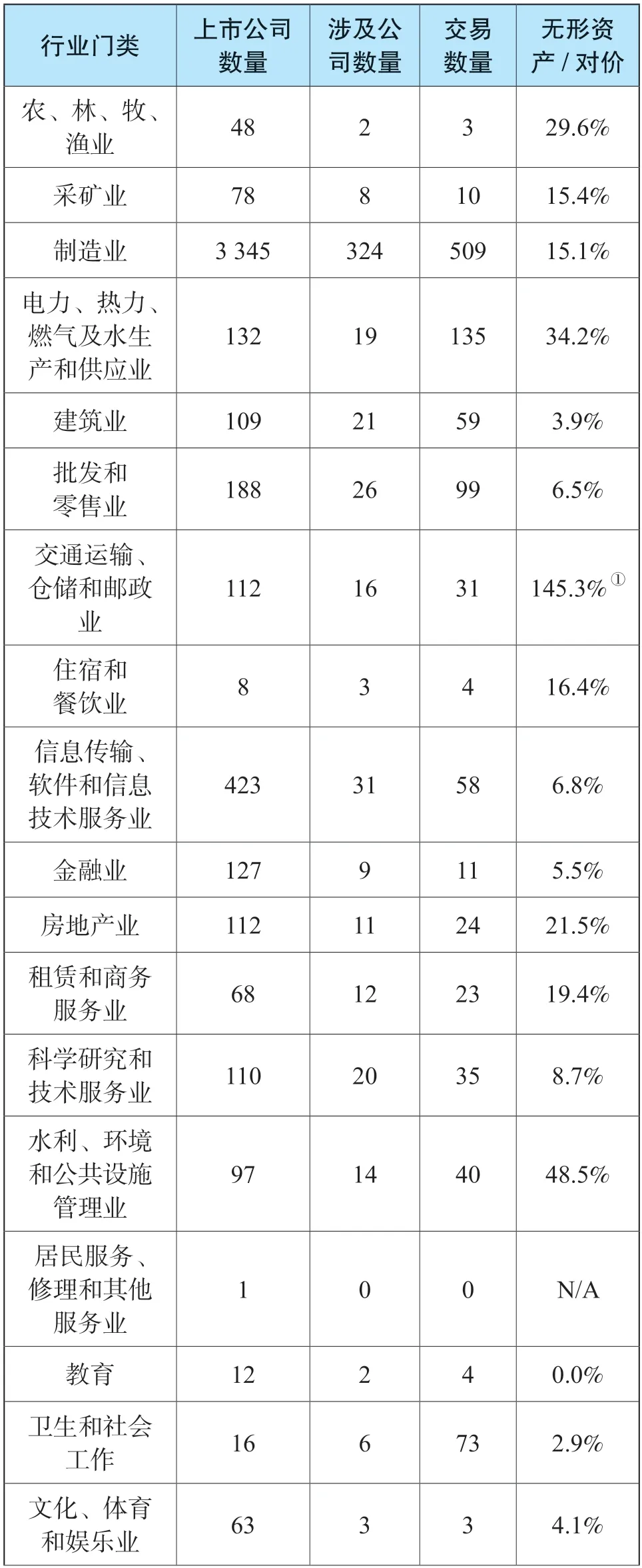

按行业分类,2022 年分布在18 个门类64 个大类的528 家创业板上市公司完成1 122 宗交易。在18 个门类中无形资产占合并成本的比例中位数为11.9%,占比最大的交通运输、仓储和邮政业为145.3%,占比最小是教育业为0.0%。完成交易数量最多的是制造业,324 家上市公司完成509 宗交易,无形资产占合并成本的比例为15.1%;第二位是电力、热力、燃气及水生产和供应业,19 家上市公司完成135 宗交易,无形资产占合并成本的比例为34.2%;第三位是批发和零售业,21 家上市公司完成99 宗交易,无形资产占合并成本的比例为6.5%。全部交易按合并成本价加权平均无形资产占合并成本的比例为19.2%(见表12)。

表12 按行业分类无形资产占对价比例

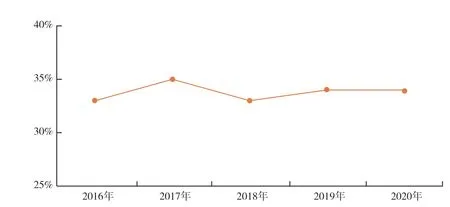

由Houlihan Lokey 的研究,见图6,美国市场2016 年至2020 年交易形成的无形资产占对价②Houlihan Lokey 在研究统计中使用的Purchase Consideration 为重估后的企业价值。由于资料限制等原因,国内研究暂时未能统计重估后的企业价值。本文主要讨论了无形资产等与购买对价的比例关系,除个别特殊性交易外,相关统计数据与Houlihan Loeky 统计的比例口径具有相近经济意义。的比例在34%左右。A 股上市公司交易形成的无形资产占合并成本比例与发达市场相比,确认的无形资产占合并成本的比例较低。较低的无形资产识别比例,会造成在合并对价分摊环节大量未被合理识别并分摊到可辨认资产的合并成本,最终被确认为商誉,导致高估商誉金额。

图6 2016 至2020 年美国市场并购交易无形资产占对价比例[1]

图7 识别的无形资产占交易数量比例

图8 各类无形资产占识别无形资产比例

图9 上市公司利用评估机构专家工作比例

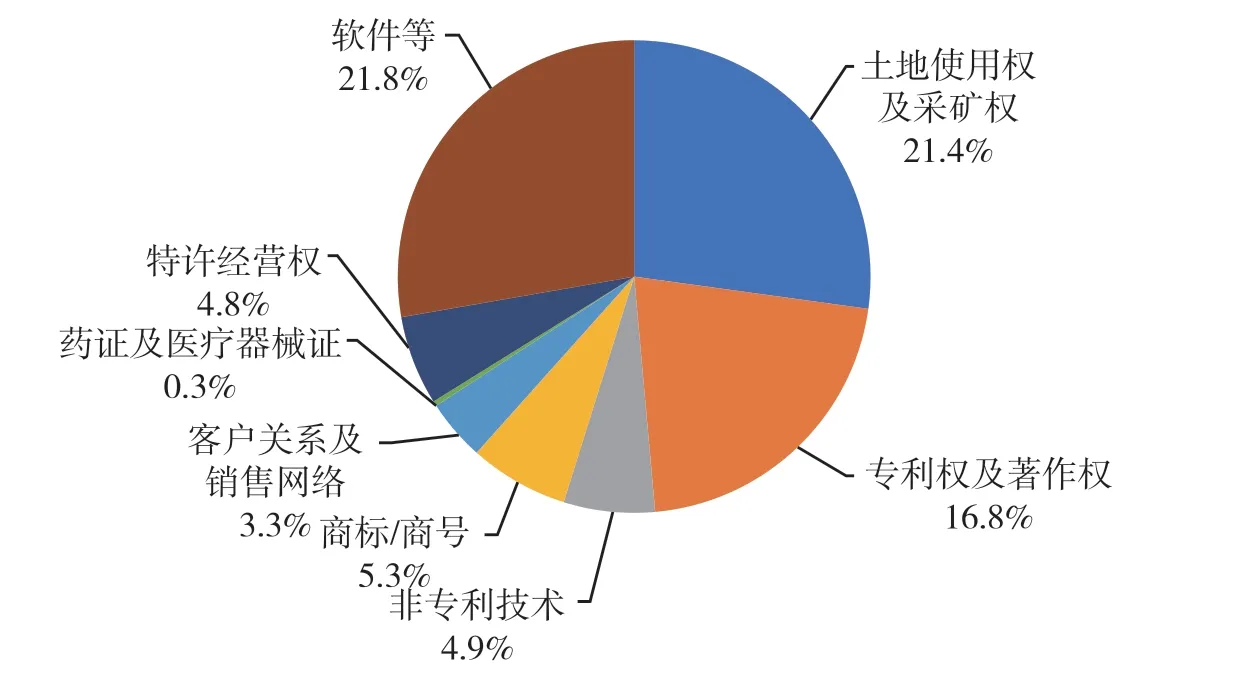

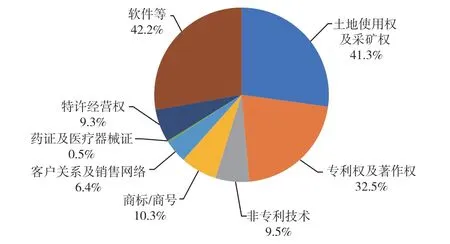

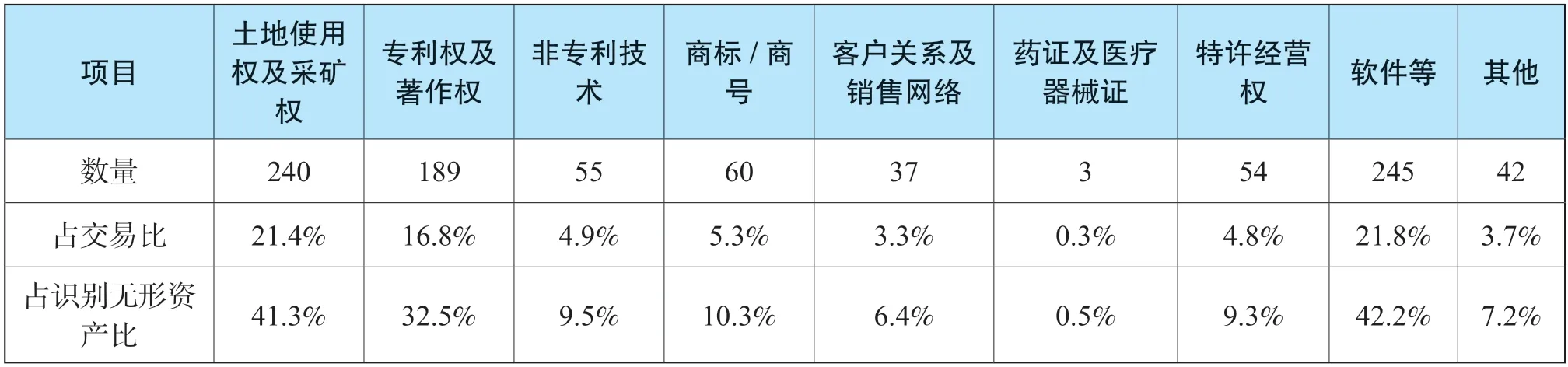

A 股上市公司识别并确认的无形资产前三位的分别是软件等、土地使用权采矿权和专利权及著作权,其中245 宗交易识别并确认软件等,占交易数量的21.8%,占识别出无形资产交易的42.2%;240宗交易识别并确认土地使用权采矿权,占交易数量的21.4%,占识别出无形资产交易的41.3%;189 宗交易识别并确认专利权及著作权,占交易数量的16.8%,占识别出无形资产交易的32.5%。除此之外有37 宗交易识别出客户关系及销售网络,占交易数量的3.3%;54 宗交易识别出特许经营权,占交易数量的4.8%;上述数据表明所识别并确认的无形资产种类以土地使用权、专利技术、软件等企业经营中常涉及的无形资产为主,识别出客户关系和特许经营权等无形资产占比仍然较低(见表13)。

表13 识别无形资产数量比例

相比识别并确认无形资产数量的比例,金额占合并成本(对价)的比例更低。最大的是占合并成本比例9.6%的特许经营权,第二是占比4.6%的土地使用权及采矿权,第三位是占比1.7%的专利权及著作权,其余各类无形资产占合并成本的比例均不足1%。本次将公路经营权归纳在特许经营权中进行统计,由于公路经营权确认的金额巨大,造成特许经营权金额占合并成本比例较大。扣除此因素后,特许经营权占合并成本的比例为3.1%,位于土地使用权及采矿权和专利权及著作权之间(见表14)。

表14 识别无形资产金额比例

对比美国市场,根据Houlihan Lokey 的研究,技术、商标和商号、在研技术以及客户关系类资产是最常见的无形资产。其他无形资产通常包括竞业禁止协议、许可证和其他合同或协议等[1]。2020 年并购交易中76% 的交易识别并确认了客户关系类无形资产,金额占合并成本的比例为15%。59%的交易中识别了技术类无形资产,金额占合并成本的14%。58%的交易识别并确认了商标/商号类无形资产,金额占合并成本的3%。美国公司在合并对价分摊时识别并确认无形资产的数量及金额均远高于A股上市公司。

四、上市公司非同一控制下企业合并利用评估机构专家工作分析

关注商誉初始确认环节(合并成本分摊,PPA)的重要性不亚于减值测试环节。如果不从根本上和源头上在商誉初始确认环节把好关,不充分识别可辨认净资产特别是被收购企业原先报表中未确认的无形资产,将会继续导致商誉过大的局面存在[2]。

从上市公司实务来看,在企业合并可辨认净资产价值确认中,无形资产的识别和确认普遍不充分。造成的直接结果是应确认为无形资产的被计入商誉,进而对购买日后上市公司的经营业绩产生影响。此种情形,一方面,是源于上市公司对准则相关规定的理解和把握不到位,没有认识到购买方层面的无形资产确认不同于被收购方,或对于无形资产可辨认标准的认识不全面;另一方面,是没有执行专门针对企业合并可辨认净资产价值的评估,而是简单地采用收购前进行的以交易或国资备案为目的的评估结果。以收购定价为目的的评估,其关注重点是收益法估值的合理性;即便是采用资产基础法评估,也往往没有充分识别被购买方财务报表以外的无形资产。因此,如果没有专门执行以合并对价分摊为目的的评估,而是直接采用收购前执行的资产基础法的评估结果来确认企业合并中的无形资产,可能会导致企业合并中的无形资产确认不充分[3]。

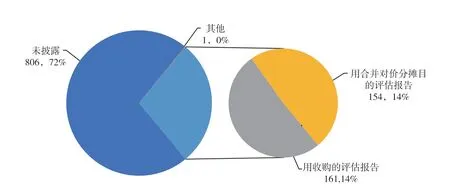

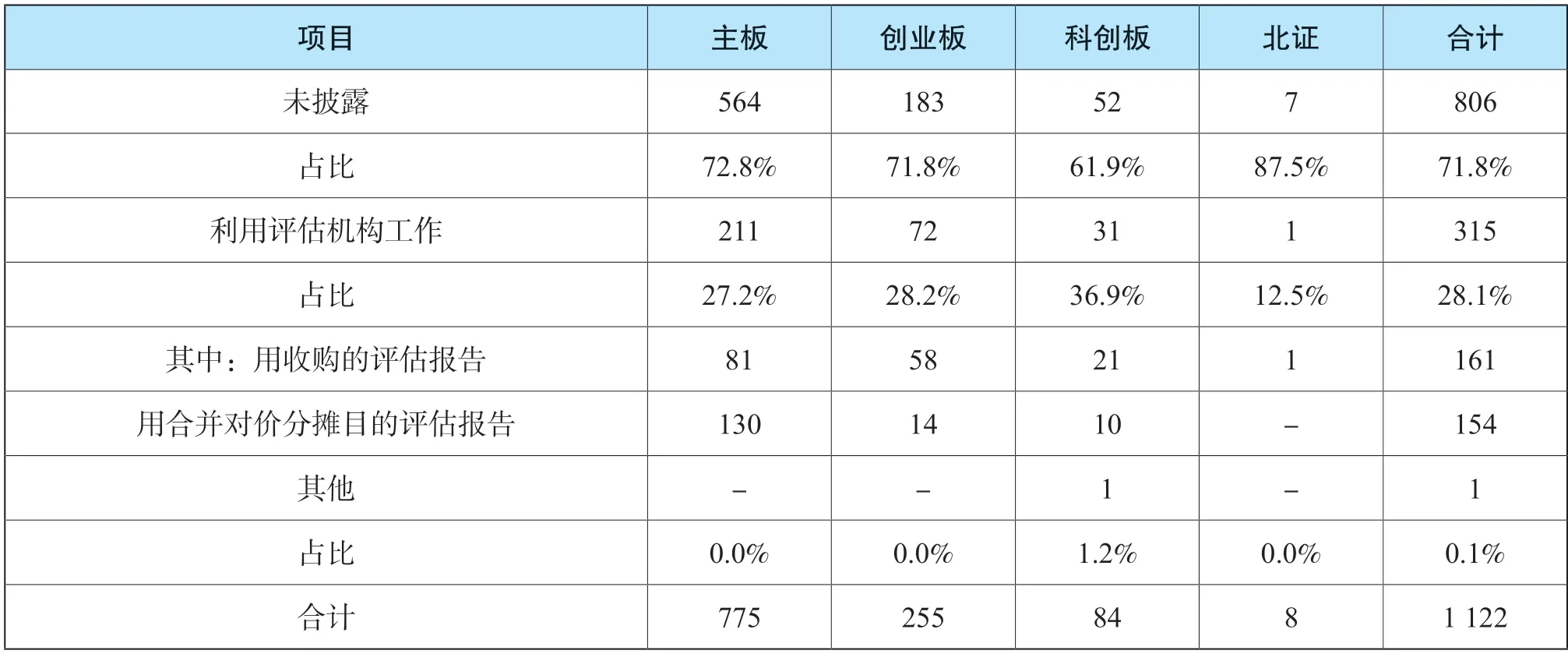

对确认购买日各项资产公允价值,上市公司年报中明确披露利用评估机构工作的数量为315 宗,占比28.1%,共涉及83 家评估(估值)机构。其中53 家评估(估值)机构为154 宗交易提供合并对价分摊目的评估(估值)工作,另外161 宗交易购买日各资产的公允价值是通过对交易目的评估结果进行调整后得出。剩余806 宗未披露或未明确披露确定购买日各项资产公允价值的确定依据。

在披露的利用评估机构工作的315 宗交易中,只有154 宗交易在进行合并成本分摊时明确使用以合并对价分摊目的的评估报告,其余161 宗是基于以收购为目的的评估报告结果进行调整,得出购买日各项资产的公允价值,进而计算商誉金额。由于以收购为目的的评估报告与以合并成本分摊为目的的评估报告在评估日、评估基准日、评估对象、评估依据等方面均存在重大不同,简单的以购买日之前进行的以收购(交易)为目的的评估报告为基础进行合并成本分摊的做法不符合会计准则,存在遗漏重大无形资产、未正确计量商誉的可能性。大量交易未具体披露购买日可辨认资产公允价值来源,为会计计量合理性埋下隐患,降低了财报的透明度和可用性(见表15)。

表15 上市公司利用评估机构专家工作比例

CVI 团队①中诚君和(北京)国际资产评估有限公司研究团队。在2018 年曾对部分参加后续教育的注册会计师和评估师分发调查问卷,对于发生非同一控制下合并是否会要求客户聘请评估师等第三方对可辨认资产负债的公允价值进行判断,38%的注册会计师通常会提出要求,如果客户不愿意接受,则不会坚持此种要求。在聘请第三方进行公允价值评估的问题中,31%的注册会计师作为外部审计师当收购价与账面净资产值之间存在较大溢价时有可能会要求聘请第三方对可辨认资产负债的公允价值进行评估。可见虽然接受调查的注册会计师有很大比例愿意第三方机构为合并对价分摊过程中的可辨认资产和负债公允价值提供专业服务,但上市公司披露中正确使用第三方专业工作的比例依然很低。

五、小结及建议

上市公司在非同一控制合并交易中确认商誉的比例依然很大,约四成的对价确认为商誉,造成A股上市公司商誉总额高位徘徊。考虑到中国会计准则是根据母公司理论确认部分商誉而非根据实体理论确认完全商誉,部分商誉相比完全商誉存在缺少可比性、可以通过购买和处置比例来调节商誉大小等弊端,应借鉴国际做法,确认完全商誉[4]。如更改为完全商誉则商誉总额将进一步上升,需要同步配合加强对可辨认资产的识别和确认,减少人为因素高估的商誉金额。

管理层在合并对价分摊过程中聘请第三方机构作为专家协助其对购买日各项资产的公允价值进行评估的比例依然很低,由于公允价值计量采用了复杂的模型,管理层受专业胜任能力限制无法充分识别并确认并购中的无形资产,造成在确认环节过高的估计商誉金额。管理层需要借助外部专家所提供的帮助,完成会计计量工作;评估师在提供专家意见的同时需要审计师从会计专业角度给予指导和确认。多方需要相互合作相互配合,在各自责任和能力范围恰当地履行各自应尽的职责,完成复杂的会计计量工作[5]。注册会计师作为财务报告在所有重大方面公允的保证人应发挥更大的作用,推动上市公司聘用专业人士协助进行会计处理,减少因人为原因造成的商誉被过高的计量,实现商誉及无形资产的合理计量。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 11:36:03

证券市场周刊(2024年10期)2024-03-28 10:42:45

证券市场周刊(2024年8期)2024-03-16 13:21:41

商周刊(2019年18期)2019-10-12 08:51:04

商周刊(2019年18期)2019-10-12 08:50:58

理财·市场版(2019年8期)2019-09-10 07:22:44

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

商业会计(2015年15期)2015-09-21 08:26:30