基于熵值法的光伏设备类高新技术企业业绩评价

2023-10-23 03:13杨跃贤

现代工业经济和信息化 2023年8期

杨跃贤

(河北经贸大学, 河北 石家庄 050051)

0 引言

随着“双碳”目标的提出,发展清洁能源成为大势所趋,光伏设备类高新技术企业,作为光伏产业支撑行业,持续进行研究开发与技术成果转化,其经营业绩状况对双碳目标达成至关重要。为客观、准确地评价光伏设备类高新技术企业经营业绩,摒弃传统业绩评价方法不贴合光伏设备类高新技术企业特性且主观性较强的缺点,重新构建一套业绩评价指标体系,并进行案例分析,为光伏设备类高新技术企业进一步发展有效助力。

1 光伏设备类高新技术企业业绩评级指标体系的构建与评价

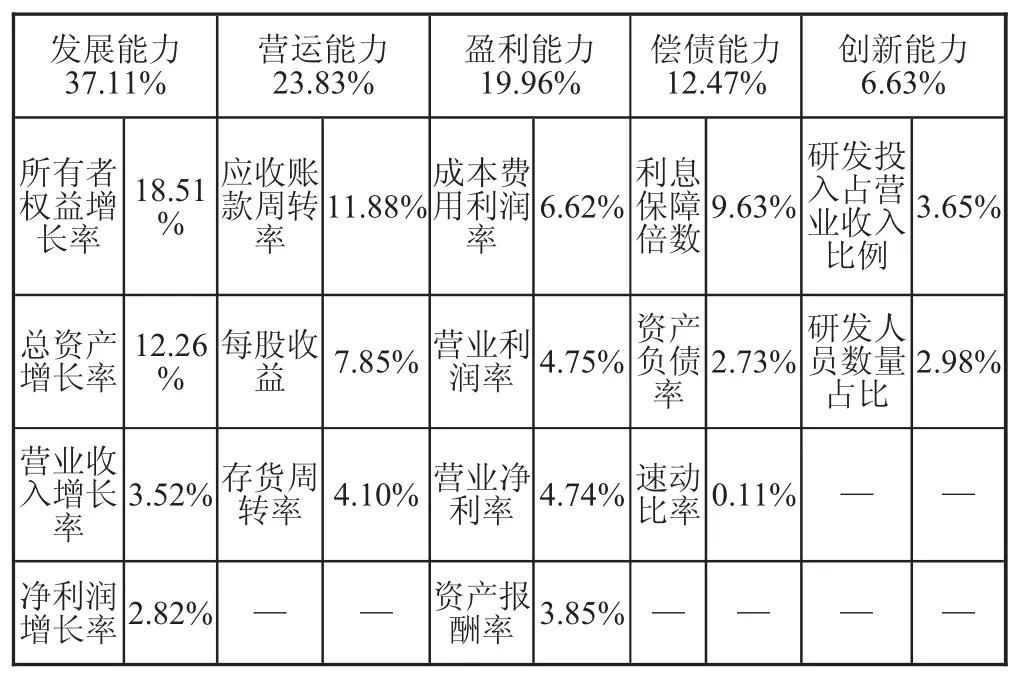

业绩能力的高低除财务评价外,同时应考虑到光伏设备高新技术企业特性,考察其创新能力,因此从盈利、营运、偿债、成长和创新能力五个维度选取16个指标进行分析,并采取熵值法来确定指标权数[1]。以国泰安数据库中截止2021 年底光伏设备类23 家高新技术企业为样本进行指标权重设置,最终形成指标体系如表1 所示。

表1 各指标权重

由表1 中结果可知,5 个一级指标中,发展能力指标占比最大,其次是营运能力指标,也处占比均值以上,创新能力指标最小,可见发展能力与营运能力对光伏设备类高新技术企业业绩影响较大,创新能力反而较小。16 个二级指标中,所有者权益增长率、总资产增长率及应收账款周转率权重最大,速动比率权重最小,净利润增长率及资产负债率占比也微乎其微。因此,为提高企业绩效,光伏设备类高新技术企业应着重关注净资产、资产的增长情况,加快收账速度,增强资产流动性。

根据各个评价指标的权重,分别计算23 家样本公司的综合绩效评价指标值,通过比较综合指标值进行评价。其中,列举5 个企业的评价指标综合得分如表2 所示。

表2 2021 年23 家光伏设备类高新技术企业评价指标综合得分及排名

从综合能力指标排名来看,光伏设备类高新技术企业中,业绩评价综合能力两极化现象较为严重,排名第一的上机数控是排名最低的拓日新能业绩评价综合指数近20 倍,且远远高于排名第二的金博股份。

从五项评价能力指标来看,除创新能力外,综合指标前三名公司均有两到四项能力处于较高位置,且各项能力基本没有处于较低位置,尤其综合指标排名第一的上机数控营运能力与偿债能力指标均排名第一,发展能力与营运能力也分别排名第二和第五。而综合指标排名较为靠后的公司,除创新能力指标外,其他四项指标也均处于较低水平,可见发展能力、营运能力、盈利能力与偿债能力与公司整体绩效大致持平,该类企业整体业绩的提升应保障多项能力综合发展。光伏设备行业的单项创新能力无法体现公司整体绩效情况。

2 案例分析

使用上文业绩评价指标体系,得出各企业综合能力指标中上机数控排名第一,且远高于其他22 家样本公司,为对标光伏设备类高新技术优秀企业,进一步挖掘其经营优势,为其他企业提供发展经验,促进企业间均衡发展,现以上机数控2019—2021 三年业绩指标及财务数据为例,对其业绩进行进一步分析。

2.1 公司简介

上机数控,创立于2002 年,最初从事精密机床研发、生产与销售,于2004 年进入光伏专用设备制造行业,并已逐步成长为以光伏晶硅为主的高硬脆材料专用加工设备龙头企业,目前公司主要生产各类通用磨床及以光伏切片机和光伏磨床为核心的光伏专用设备,同时逐步拓展光伏单晶硅生产业务,打造“高端装备”+“核心材料”的业务模式,不断完善太阳能光伏产业链布局。

2.2 上机数控业绩评价分析

2.2.1 盈利能力分析

上机数控盈利能力位居光伏设备类高新技术企业第五,可见其拥有良好的获取利润能力,现对相应指标进行具体分析,具体见表3。

表3 盈利能力指标纵向分析

由表3 可知,2020 年及2021 年上机数控营业收入翻倍式增长,主要得益于公司单晶硅业务的进一步扩大。上机数控自2019 年开展单晶硅业务以来,为公司带来90%以上营业收入,在巩固和拓展高端智能化装备制造业务的基础上,打造“高端装备”+“核心材料”的业务模式,持续推进产能建设,深化产业链合作,2021 年公司持续加大单晶硅研发投入,在光伏装机原材料供不应求背景下,在销售端、采购端与行业内主要企业签订了长单销售和采购合同。

然而成本费用利润率、营业利润率一直在下降,主要源于营业成本的大幅度增长,其中单晶硅材料费用公司产品总成本占比均在80%以上。营业成本增长主要是报告期内公司单晶硅业务规模扩大所致,此外受光伏装机需求不断增长,供不应求以及疫情因素影响。

公司资产报酬率持续增长说明其运用全部资产的整体收益性不断增强。单晶硅业务的不断扩展需增大产销与基础建设投入,预付款项、存货及固定资产等均有所增长,但资产的增加为公司带来了更高比例收益,值得借鉴。

2.2.2 营运能力分析

上机数控营运能力位居光伏设备类高新技术企业第一,可见其资产使用效率较高。结合光伏设备行业特点,其营运能力高低与应收账款周转率和存货周转率密不可分,现对其进行分析,见表4。

表4 营运能力指标纵向分析

由表4 可知,上机数控应收账款周转率一直处于增长状态,尤其2021 年直线上升,这与当期销售净收入增长,平均应收账款余额降低有关。在公司营业收入翻倍式增长情况下,回款反而有所增长,可见上机数控有良好的收款政策的改善。除此以外,2019—2021 年间,上机数控存货周转率也持续增强,可见上机数控虽然单晶硅产品销量良好,但仍严格控制存货数量,存货占用水平较低,流动性持续增强。

2.2.3 偿债能力分析

上机数控偿债能力处于光伏设备类高新技术企业第一,可见公司到期偿还债务能力较强。现进行分析,具体见表5。

表5 偿债能力指标纵向分析

由表5 可知,上机数控速动比率并未呈现良好走势,2020 年速动比率下降,2021 年未恢复至2019 年水平,且两年指标均低于1,可见其短期偿债能力较差,主要因为公司2020 年公司单晶硅业务发展采购增加,同时行业原材料价格上涨,应付款项增加所致。

此外由于公司单晶硅业务的不断扩大,产销与基础建设投入增加,但公司负债与资产均大幅同比增长,资产负债率始终维持在40%左右,可见其长期偿债能力较好,资本结构相对稳定,在降低公司财务风险的同时较好地利用了财务杠杆。

利息保障倍数先大幅下降后直线上升,主要是息税前利润2020 及2021 年均翻倍式稳定增长的情况下,2020 年公司发行可转换债券,计提利息增加,利息费用剧增,而2021 年去除公司可转换债券影响的同时利息收入增加,归根结底是其单晶硅业务带来巨幅营业收入增长所致。可见良好的产品产销能力是增强企业偿债能力,降低财务风险的根本,光伏设备类高新技术企业也是如此。

2.2.4 发展能力分析

上机数按发展能力指标处于光伏设备类高新技术企业第二,可见公司拥有十分良好的发展能力。现对其进一步分析,具体见表6。

表6 发展能力指标纵向分析

净利润增长率、总资产增长率及所有者权益增长率均呈现持续上升趋势,且增长幅度较高,这均得益于19 年以来公司单晶硅业务的不断开拓有关。公司紧抓“双碳”大背景,坚持“高端装备+核心材料”双轮驱动业务模式不动摇,充分发挥单晶硅制造优势,不断增加产能建设,稳步提升生产效率,优化工艺提高产品品质、降低成本,发挥设备业务优势,深化产业链合作,使得上机数控营业收入不断增长,使得上机数控公司产品市场前景良好,拥有广阔的盈利空间,资产经营扩张速度较快,股东权益持续增加。

2.2.5 创新能力分析

上机数控创新能力指标位居光伏设备类高新技术企业第二十二,可见其创新能力并不强。现对其进一步分析:由表7 可知,上机数控研发投入占营业收入比例不断减小,营业收入增长主要得益于公司单晶硅业务的拓展,而单晶硅业务的拓展离不开研发投入,因此上机数控营业收入增长与三年来研发投入不断增长密不可分;研发人员数量占比先增后减,但其研发人员数量不断增长,尤其2020 年扩大一倍。作为新能源行业,光伏设备生产本就要求较高的技术含量,高新技术企业更是离不开创新能力的发展,若无研发投入的增长及公司研发人员的努力,公司无法降低成本,使产品精益求精,取得市场的良好反响;也无法不断开发新型工艺、优化原辅料使用寿命等方式,使得生产效率稳步提升,提供相应产能保障,最终取得如此优异的销售成绩。由此可见,光伏设备类高新技术企业评价指标体系构建中,创新能力指标所占权重虽小,但不可缺少,新能源型高新技术企业竞争优势的提升还需保障创新能力。

表7 上机数控创新能力指标纵向分析

3 研究结论

目前光伏设备类高新技术企业业绩两极化现象较为严重,但这也证明了光伏设备行业拥有进一步的发展潜力。企业绩效的提升首先应注重多项能力共同发展,尤其以发展能力与营运能力为主,单凭其创新能力指标值无法体现企业整体业绩情况;其次应综合把控市场动向、产品质量、生产效率、产能建设、产业链合作能力,应发挥多方优势;同时持续的自主创新不可忽略。由此,才可有效助力光伏设备类高新技术企业发展,促进“双碳”目标的实现。

猜你喜欢

浙江国土资源(2022年11期)2022-12-13

东坡赤壁诗词(2022年4期)2022-10-30

浙江国土资源(2022年8期)2022-09-06

中华养生保健(2020年10期)2021-01-18

华人时刊(2020年13期)2020-09-25

证券市场周刊(2019年3期)2019-01-22

能源(2016年2期)2016-12-01

光学精密工程(2016年2期)2016-11-07

电源技术(2016年2期)2016-02-27

中国资源综合利用(2016年2期)2016-01-22