有色冶金企业利润质量研究

2023-10-23 03:13普小寒

现代工业经济和信息化 2023年8期

普小寒

(延安大学, 陕西 延安 716000)

0 引言

有色冶金行业是关乎国民经济建设与发展的关键性基础原材料行业[1]。供给侧改革背景下,受增速换挡放缓、结构调整阵痛、产能消化迟滞等不利因素影响,行业整体发展遭遇严峻挑战,实体经济难以为资本提供强有力支撑,有色冶金市场需求面临阶段性收缩,转型升级进程也受到一定程度抑制[2]。如何激发有色冶金企业的内生动力,提升盈利规模、优化利润质量,成为破解有色板块发展困局的重要路径。

1 有色冶金企业利润质量的基本情况介绍

1.1 有色冶金企业发展现状

有色金属行业的发展具有较强的周期性,2015年以前行业整体急剧扩张、产能规模迅速增长,经济步入新常态后,有色冶金市场供需矛盾日趋突出,产品价格持续下滑,技术规制与生态保护约束逐步加大,有色冶金业步入艰难爬坡阶段[3]。一方面,国内银根政策收紧,企业依托金融负债周转的难度上升,流动性风险加大;另一方面,产能过剩消化滞缓,企业资产负债率不断攀升,供给端信用融资难度加大,下游销售回款周期变长,有色板块成为三角债问题高发重灾区。与此相对应,国家相继出台系列化宏观调控政策,推进供给侧改革“两去一补”,帮助企业摆脱发展困境;有色冶金行业也掀起了并购热潮,旨在通过合并重组提升资源筹备利用率、化解供求结构性矛盾。相比其他行业,有色冶金企业更需要关注利润质量,不断强化内生稳健增长动力,以此才能有效抵抗外部不确定性,助推绿色转型升级。

1.2 有色冶金企业利润质量的影响因素

与其他行业相仿,有色冶金企业利润质量受多种因素的影响,包括利润来源、应收账款、会计估计与会计政策以及现金流量等。供给侧改革背景下,有色板块掀起并购热潮,由此带来的营业外收入会加剧利润的不稳定性,而可靠的利润质量应当源于日常经营活动中持续性的营业利润,才能对企业利润质量作出较为客观地分析;同时,处在产业链中间环节,渠道与供应链关系会对有色冶金企业营运资金管理与营业利润产生深层次影响,近年来,随着应收账款数额不断累积、回款周期延长,潜在坏账风险持续加大,会导致账面利润被高估,而依托应收账款支撑的利润无法代表真实的现金流入,严重时会导致资金链断裂,诱发巨大的财务危机;此外,有色冶金行业产品价值较高,行业过剩产能消化缓慢,存货会计政策的不同选择会直接影响净利润,不少企业存在以历史成本计量方式,会低估资产减值损失,美化账面利润。

2 有色冶金企业利润质量案例分析

2.1 J 铜业概况

J 铜业是我国有色板块炼铜领域龙头企业,具有铜及相关稀有金属采选炼一体化的成熟产业链,精铜自给率高、人力资源与管理体制完善,行业市场份额与品牌享誉度较高[4-5]。供给侧改革背景下,J 铜业积极优化商业生态、以并购重组打造新的经济增长点,在增量提质的同时谋求绿色转型,以J 铜业为案例对象,更具同行参考价值。

2.2 J 铜业利润质量分析

获利性是利润质量的重要剖析维度,有色冶金企业资金、技术密集度高,包括勘测、开采、冶炼制备与销售均需要大量的资金投入作铺垫,以投入、产出的比值能够较好地反映企业的获利能力。选用每股收益、净资产收益率与总资产收益率进行分析,具体见表1。

表1 J 铜业获利性指标

据表1 可知,2017—2021 年J 铜业每股收益、净资产收益率以及总资产净收益率呈波动中先降后升趋势,2017 年达到最高水平,2019 年降至最低值,且2021 年整体水平要低于2017 年,这说明近五年期间J 铜业资产回报能力有所下降。该阶段有色板块整体呈低迷态势,产能过剩消化缓慢,受疫情影响,下游市场疲软,铜价上涨后劲不足,J 铜业获利性虽然较同行均值要好一些,但作为业内龙头,仍有待进一步增强。

收现性能够科学地表征营业利润向现金流入转化的能力,有色冶金业建设周期长,固定资产占比较高,开展并购拓展业务版图需要大量的资金,需要格外关注信贷销售带来的企业现金流不确定风险。选用销售收现比、应收账款周转率进行分析,具体见表2。

表2 J 铜业收现性指标

据表2 可知,2017—2021 年J 铜业的销售收现比总体处于小幅度上升状态,具体来看,销售收现比均大于1,不仅收回了本期全部销售收入,而且回拢了部分前期货款,销售政策由激进转向紧缩。应收账款周转率则呈现一定程度的下降趋势,可能会占据较多的营运资金,呆坏账风险也会加大,进而影响营运资金周转,损害公司偿债能力。横向比较来看,J 铜业应收账款周转率要低于同行均值,应收账款管控失当,亟需优化。

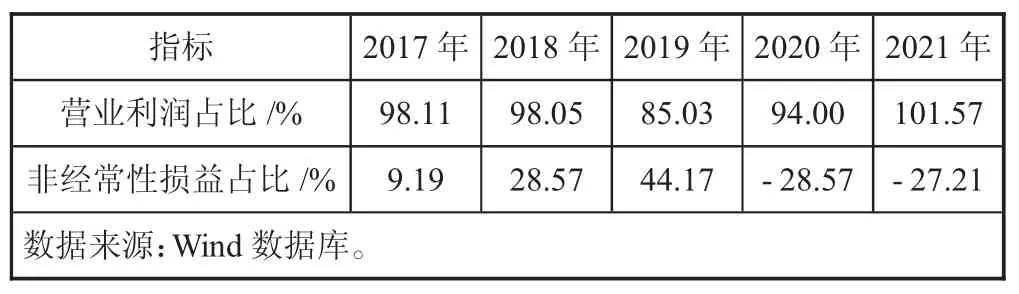

稳定性可以对企业未来长期盈利状况的变化趋势做出评价,从利润的来源构成切入,营业利润与非经常性损益的占比会直接影响利润质量的稳定性,选用上述两个指标进行分析,具体见表3。

表3 J 铜业稳定性指标

据表3 可知,J 铜业近五年营业利润占据绝对主导地位,这说明公司主营业务卓著,可以贡献持续可观的利润产出,具体来看,2019 年营业利润占比出现大幅度降低,主要由于J 铜业并购重组了黄金板块的龙头企业,带来了较大的营业外收入所致。非经常性损益占比较小,但波动幅度较大,近两年出现大额亏损,主要由于J 铜业资产减值、商品期货平仓产生了大规模的账面损失,套期保值措施的双刃剑效应凸显,既可以规避市场剧烈震荡稳定利润,又可能因使用不当拖累企业效益。

成长性是企业未来盈利能力向好发展的一种重要体现。有色冶金行业并非新兴产业,甚至已经发展成熟步入衰退初期,只有积极谋求绿色转型、产业布局多元化,才能不断推动业务收入、营业利润以及总资产实现稳健增长。选择上述三个指标进行分析,具体见表4。

表4 J 铜业成长性指标

由表4 可知,2017—2021 年J 铜业主营业务收入、净利润以及总资产的增长率均出现较大波动且发生大幅度下滑,其主营产品竞争力衰退明显,这主要与市场铜价下跌、整体经济形势不景气有密切的关联性;2019 年以后,J 铜业通过积极并购黄金板块龙头企业打造出新的经济增长点,主营业务收入的颓势得到了有效的遏制、扭转,黄金板块利润率较高也逐步拉动企业整体净利润稳步提升。J 铜业实施“同心多元”的低成本扩张策略,立足铜制备核心主业,逐步发掘关联优势产品,通过兼并重组优质对象,提升资源筹备利用率、补足技术短板,总资产规模在2019 年触底后实现反弹。

综上分析,J 铜业利润质量的获利性表现一般,出现下滑;收现性方面,现金回收能力欠缺,应收账款周转速度放缓;稳定性方面表现较好,主营业务收入稳定占据绝对位置;成长性方面,近年来出现触底反弹,需要进一步强化巩固。作为业内龙头企业,J 铜业利润质量总体还存在较大的优化空间。

3 有色冶金企业的发展对策

1)健全财务机制,优化应收账款管控。有色冶金业资金密集度高,营运资金周转期较长,资金断裂风险较大。提升资金的利用效率,应当建立健全财务机制,强化应收账款的事前、事中与事后的管控,细化信用销售政策,规范对账程序,加大清欠回款力度,为企业发展提供现金流支撑。

2)技术创新升级,提升产品质量。有色冶金业处于衰退期,转型升级的关键在于技术创新升级,需要不断加大技术合作、市场开拓的国际化力度,以“同心多元”的低成本扩张战略,推动资源筹备利用率稳步提升,在淘汰落后产能的同时逐步提升产品的绿色技术含量。

3)推进产融结合,增强抗风险能力。有色冶金业负债率高,抗财务风险能力较差,三角债问题频发。一方面,企业需要合理运用策略性投资,深化产业与金融的有机结合,获取现金流支持;另一方面,与产业链上下游强化联结协作,构建战略联盟,内化交易成本,改善价值链条整体的抗风险能力。

猜你喜欢

雪豆月读·低年级(2023年3期)2023-09-06

山东冶金(2022年2期)2022-08-08

山东冶金(2022年1期)2022-04-19

铜业工程(2021年2期)2021-06-27

铜业工程(2021年1期)2021-04-23

矿产勘查(2020年1期)2020-12-28

矿产勘查(2020年1期)2020-12-28

山东冶金(2019年2期)2019-05-11

Coco薇(2017年8期)2017-08-03

工业设计(2016年1期)2016-05-04