职工基本养老保险个人账户缺口测算与化解方案研究

2023-10-13 03:09贺日孜

保险职业学院学报 2023年4期

贺日孜,谭 梅,樊 毅

(1.云南艺术学院,云南 昆明 650500;2.安永(中国)企业咨询有限公司深圳分公司,广东深圳 518001;3.中南林业科技大学 经济学院,湖南 长沙 410004)

一、引言

随着人口老龄化程度持续加深,我国职工基本养老保险个人账户的缺口问题也日益严峻。职工基本养老保险主要由统筹账户和个人账户构成,由于统筹账户现收现付的特性,如何在准确了解当前个人账户发展趋势的同时有效化解个人账户缺口问题受到了广泛关注。个人账户面临多个问题,如历史改革导致的巨大转制成本、资金挪用风险、低投资收益以及账户继承问题,这些因素威胁到现有个人账户制度的长期精算平衡,因此通过对现有制度下职工基本养老保险个人账户缺口的测算来找出出现缺口的时间节点十分重要。实际上,剔除财政补贴后我国职工基本养老保险已经连续7 年收不抵支①,个人账户在收支平衡和可持续发展等方面面临突出问题,因此对个人账户缺口进行定量分析并提出化解方案刻不容缓。多数学者认为,政府是承担养老压力的主体,如FELDSTEIN[1]和孙祁祥[2]等;巨额的转制成本是造成个人账户缺口的主要原因[3];而人口老龄化[4]、预期寿命增加[5-6]、个人账户的可继承性和无限延续性[7]等因素进一步扩大了个人账户缺口。更有不少学者对转制成本[8]、个人账户收支缺口[9]以及个人账户的可持续性[10]进行了测算。为了解决巨额“空账”难题,郑秉文[11]以及赵福昌[12]等学者认为,采用名义账户制能较好地化解个人账户的支付压力。但也有学者认为,名义账户的采用将会给政府带来信任危机[13],因此更偏向于在当前制度上对个人账户进行改革,如延迟退休[14-15]、调整计发月数[16-17]、划拨国有资产和提高政府补贴[18]、允许养老金入市[19-20]等。目前我国对个人账户缺口展开系统性深入研究的文献还较少。本文在当前的国内外研究的基础上,基于当前的个人账户制度建立精算模型,预测2023 年至2100 年的个人账户收支及缺口,并根据个人账户缺口成因提出化解方案,希望通过比较不同化解方案下的个人账户收支差额及缺口规模,找到最优的化解方案。

二、职工基本养老保险现状及个人账户缺口成因分析

1997 年中国养老金制度引入了个人账户的概念。根据入职及退休时间,本文将参保人分为“老人”“中人”“新人”三类。其中1997 年以前参加工作且退休的职工为“老人”;1997 年以前参加工作且在1997 年以后退休的职工为“中人”;1997 年以后参加工作的职工为“新人”。本文参数设定基于现有个人账户制度,相关数据从国家统计局、中华人民共和国人力资源和社会保障部、全国社会保障理事基金会等网站获得。

(一)职工基本养老保险缺口现状

2003—2022 年,职工基本养老保险总收入和总支出都呈上升的趋势。近几年来,除了2004—2008年、2011年以及2017—2018年之外,职工基本养老保险总收入增速整体上低于总支出增速。此外,财政补贴占养老金总收入的比重较大,占比在14%~16%。事实上,如果除去财政补贴且不考虑转制成本及目前个人账户中的“空账”问题,2014年我国城镇职工基本养老保险基金就出现了征缴收入少于总支出的情况②,且2020 年城镇职工基本养老保险总收入与总支出间差额就开始出现负数③。由此可以预见,若维持当前的制度不变,职工基本养老保险累积结余不久将会被耗尽。

(二)职工基本养老保险个人账户缺口成因分析

职工基本养老保险个人账户缺口形成原因可以从退休年龄、计发月数、转制成本三个方面分析。

从退休年龄来看,经过70 多年的发展,我国的人均预期寿命从新中国成立时的35岁增长到2021年的人均预期寿命78.2 岁,人均预期寿命提高了43.2 岁。但目前我国的退休年龄标准(男60 岁,女50 岁,女干部55 岁)仍按1955 年发布的《关于国家机关工作人员退休处理暂行办法》的规定执行。由于人均预期寿命延长,若继续保持当前的退休年龄,将增加养老金支付压力,给未来的养老保险可持续发展带来沉重的财务负担。

从计发月数来看,现有的个人账户养老金计发月数的演变主要经历了两个阶段:第一阶段为《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发〔1997〕26 号)规定的120 个月;第二个阶段为《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38 号)规定的计发月数表,其中50 岁、52 岁、55 岁及60 岁的计发月数分别为195、185、170和139个月。此后我国个人账户养老金计发月数一直按照2005 年的计发月数表执行,计发月数和人均预期寿命成正比。实际上,我国人均预期寿命已经从2000 年第五次全国人口普查的71.4 岁,提高到2021 年的78.2 岁。目前的个人账户养老金计发月数表已经不适用于我国的现状,若计发月数表继续一成不变,将会进一步扩大个人账户的收支缺口。

从转制成本来看,转制成本就是指显性化之后1997 年养老保险改革“统账结合”制实施前退休的“老人”和参加工作的“中人”的养老保险隐性债务。由于1997 年改革前退休的“老人”和参加工作但还未退休的“中人”的个人账户里并没有养老金的积累,国家在养老金改革的相关文件中仅简单规定对“老人”的养老金和“中人”的过渡性养老金进行社会统筹,但实际上并没有明确规定资金的来源,更没有根据不同省份的情况下发指导意见,最终导致了转制成本的产生。因此,人口老龄化严重且属于人口净流出省份(如东北三省等)的地方政府面临着巨大的转制成本,最后造成了严重的个人账户“空账”问题,即使国家从2001 年开始积极探索做实个人账户,但最终还是因为“空账”数额巨大而不了了之。目前面对大规模的转制成本并没有行之有效的解决措施。

三、职工基本养老保险个人账户缺口测算与分析

职工基本养老保险制度中个人账户的资金流包括个人账户的收入及其支出。为了更好地分析个人账户的资金流情况,除了个人缴纳的养老保险费之外,本文还将财政补贴以及基金结余的利息收入作为个人账户的收入。因此,本文中个人账户收入分为两种方案:方案一中仅包括个人账户的征缴收入,方案二中包括个人账户的征缴收入、财政补贴以及基金结余利息。

(一)职工人口预测模型

1.职工个人账户参保及退休人口预测模型

根据2020 年第七次全国人口普查数据,编制2020 年度分性别、年龄人数表。采用人口年龄移算方法,预测2023-2100年分性别、年龄人口数。

各年新出生人口预测模型如下:

其中,ft,x代表t年x岁的妇女一般生育率;ft,T代表总和生育率、St代表出生人口性别比例分别代表男、女新生儿的存活率;tpt,0代表未来各年新出生人口数量;mpt,0、fpt,0分别代表新出生男性数量和女性数量。

(1)参保缴费人数预测模型

利用以上测算出的人口数据,综合考虑影响职工基本养老保险参保的因素,构建的男性参保缴费人数预测模型如下(女性同理):

其中RLEP代表分性别、年龄的经济活动参与率(RLEPm代表男性经济活动参与率);RUEx代表失业率(代表x岁的男性失业率);mpt,x代表t年x 岁的人口数量。根据劳动年龄标准[e,r],可以计算2023—2100 年分性别、年龄就业人口数量代表t 年x 岁的男性就业人口数)。再根据未来各年度职工基本养老保险制度覆盖率RCt、参保人员遵缴率RPt,可预测2023—2100 年分性别、年龄参保缴费人数代表t 年x 岁的 男性参保缴费人数)。

(2)退休金领取人数预测模型

根据前文测算的参保缴费人数,每年新增男性退休金领取人数预测模型如下:

其中,rt代表退休年龄代表未来国民生命表生存率(代表t年x岁的男性生存率)。

2.参数设定

(1)生命表:根据数据的可获得性,使用2010年第六次全国人口普查数据编制的国民生命表。

(2)育龄妇女一般生育率ft,x:参考2019 年全国育龄妇女分年龄、孩次生育状况④。

(3)总和生育率ft,T:2021 年总和生育率出现负增长,在国家推出各种积极有效的政策的背景下,参考育娲人口研究发布的《中国人口预测报告2023版》中的预测情形,假设2023—2029年总和生育率为1.1,后10 年下降至1.0,之后10 年又上升0.1,2049年达到1.1,往后总和生育率维持不变。

(4)出生人口性别比例St:据国家统计局数据,2020 年出生人口性别比为111.3,较2010 年降低了6.8,逐渐趋向正常水平。国际确定出生人口性别比处于102-107 为正常值。故假设出生人口性别比从2023 年持续下降,直到2050 年降低到106 的正常水平。

(5)经济活动参与率RLEP:根据2020 年第七次全国人口普查数据,将男性和女性经济活动率分别设为86%和75%。

(6)入职年龄e:目前我国法定的就业年龄最小为16岁,一般高中毕业年龄为18岁,大学毕业年龄为22 岁。由于目前我国的教育普及程度提高,且职工一般工作后便会参加职工基本养老保险,因此本文将参加养老保险的年龄设定为20岁。

(7)退休年龄rt:目前我国男性职工、女性职工和女干部退休年龄分别为60 岁、50 岁和55 岁。本文将女性退休年龄假设为50岁和55岁的中间年龄值52岁,男性维持60岁不变。

(8)终极年龄w:参照石晨曦[21]的设定,本文将终极年龄设定为100岁。

(9)失业率RUEt:参考《中国人口和就业统计年鉴2020》中的失业率,将分组的失业率平均分为分年龄的失业率。

(10)职工基本养老保险覆盖率RCt:职工基本养老保险覆盖率是指参保职工基本养老保险人数占总的劳动年龄就业人数的比重。2022 年职工基本养老保险覆盖率为50.05%⑤。考虑到目前我国的城镇化进度,本文假设2023—2100 年的职工基本养老保险覆盖率变化如下:2023—2029 年每年以1.025 的比率递增,2030—2039 年每年以1.01 的比率递增,2039年达到65.7181%后不再变化。

(11)职工基本养老保险遵缴率RPt:职工基本养老保险遵缴率是指职工基本养老保险缴费人员占职工基本养老保险参保人员的比例。本文假设2023年到2029年每年职工基本养老保险遵缴率为86%,2030 年到2039 年每年职工基本养老保险遵缴率为88%,2040 年及以后职工基本养老保险遵缴率维持90%不变。

3.个人账户参保、退休人口预测结果分析

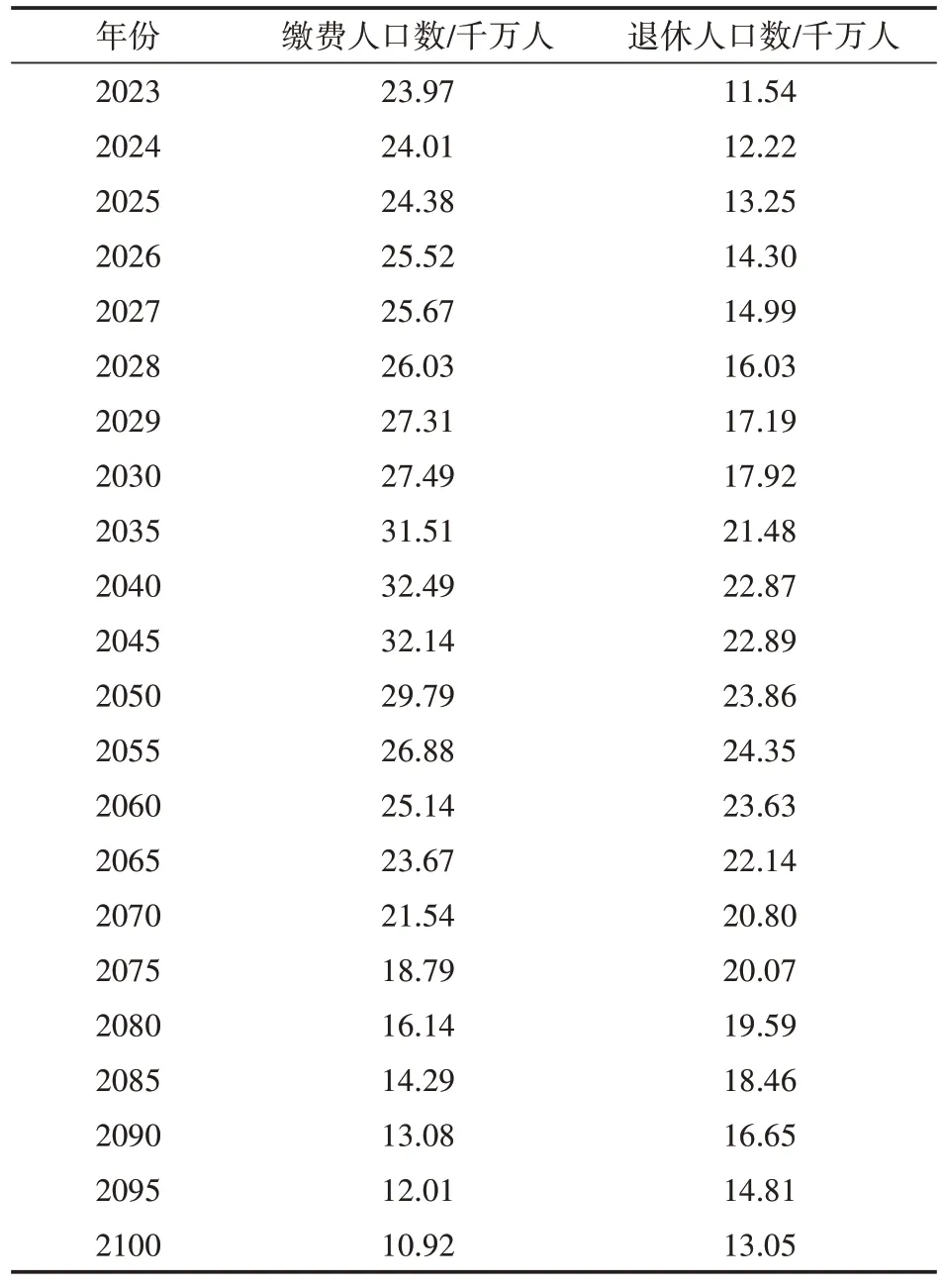

在基础情形下,职工基本养老保险参保缴费人口及退休人口的预测情况如表1 所示。总体来看,由于人口老龄化程度不断提高,2075 年职工基本养老保险退休人口数首次超过了参保缴费人口数。

表1 基础情形下参保缴费及退休人口预测

职工基本养老保险参保缴费人口和退休人口的预测主要可以分为三个阶段。第一阶段(2023—2040 年):参保缴费人口数和退休人口数都快速增长;第二阶段(2041—2055年):参保缴费人口数开始下降,而退休人口数持续上升;第三阶段(2056—2100 年):参保缴费人口数和退休人口数都持续下降,且退休人口数与参保缴费人口数越来越接近,2075年以后,退休人口数开始超过缴费人口数。简而言之,参保缴费人数减少与退休人数增加之间的结构性矛盾,是造成个人账户出现缺口的一大原因。

(二)个人账户缺口精算模型构建

“老人”在1997年改革前已经退休,完全没有个人账户的积累,所以“老人”不会领取个人账户养老金。只有“中人”及“新人”会领取个人账户养老金。根据国家规定,若缴费期未满15 年,参保人的个人账户养老金将在退休时一次性发放,因此本文仅对缴费期满15年的个人账户支出进行测算。

假设个人账户养老保险缴费率为C2,t 年x 岁(x≥r,r代表退休年龄)“中人”“新人”领取的个人账户养老金为IMt,x、INt,x,t年需要支付的“中人”“新人”个人账户养老金为MGt、YGt,t 年x 岁“中人”“新人”、城镇职工基本养老保险的在职人数的数量为MLt,x、YLt,x、Lt,x,t 年个人账户的记账利率为jt,第t年个人账户养老保险征缴收入为IIt,t 年x 岁参保人员的缴费工资为St,x,退休年龄为r时对应的个人账户养老金计发月数为Mr。t 年的国内生产总值为GDPr,职工基本养老保险基金财政补贴占GDP 的比重为Ct,第t年的个人账户基金结余为FAt,第t年的个人账户总支出为Payt,第t 年的两种收入方案下的个人账户总收入为,第t 年的个人账户养老保险基金的收益率为it。

1.个人账户支出精算模型构建

(1)支付“中人”的个人账户养老金

①“中人”的个人账户养老金

由于本文假设职工的最小工作年龄为20 岁,所以1997 年20 岁的参保的在职人员是最年轻的“中人”,1997 年59 岁的参保的在职人员为最年长的男性“中人”(1997 年51 岁为最年长的女性“中人”)。在男、女性退休年龄分别为60岁、52岁的基础情形下,最年轻的男、女性“中人”将分别在2037年、2029 年退休,在2077 年到达100 岁的终极年龄。因此,所有的男、女性“中人”将分别在2037年、2029 年退休,换言之,2029 年后不存在女性在职“中人”,2037 年后不存在男性在职“中人”,而2077年后不存在“中人”。2023年最年轻的“中人”为46 岁,最年长的男、女性“中人”分别为85 岁及77 岁。因此,2023 年男、女性“中人”的年龄区间分别为[46,85]以及[46,77],以此类推。

以2023 年“中人”为例,由于2023 年85 岁的男性“中人”,个人只在1997 年缴纳了一年职工基本养老保险费用后就退休了,故其2023 年领取的个人账户养老金数额为:

在基础情形下,对于t 年x 岁(x≥r)的“中人”,其退休时个人账户累积额和在t年领取的个人账户养老金分别为:

在基础情形下,男性(60 岁退休)养老金的计发月数Mr为139 个月,女性(52 岁退休)养老金的计发月数Mr为185个月。

②每年“中人”的个人账户养老金之和

(2)支付“新人”的个人账户养老金

①“新人”的个人账户养老金

根据“新人”的定义,1998 年20 岁的职工为最年长的“新人”,在男、女性退休年龄分别为60、52岁的基础情形下,最年长的男、女性“新人”将分别在2038年、2030年退休,在2078年到达100岁的终极年龄。

由于2038 年是首次出现男性“新人”退休的年份,所以在2038 年以前,所有的男性“新人”都没有退休,故不存在要发放“新人”个人账户养老金的情况。对于2038 年60 岁的男性“新人”,他个人一共缴纳40 年职工基本养老保险费,因此其在2038 年退休时领取的个人账户养老金IN2038,60为:

在基础情形下,男性“新人”在[2038,2100]x岁(x≥r)“新人”,个人总计缴纳r-e(40)年基本养老保险费,退休时个人账户累积额和个人账户养老金INt,x分别为:

②每年“新人”的个人账户养老金总和

当2023≤t<1998+r-e 时,由于没有“新人”退休(男性和女性“新人”首次退休的时间分别出现在2038 年、2030 年),所以没有“新人”的个人账户养老金;当1998+r-e≤t≤2100 时,“新人”的个人账户养老金YGt可以表示为:

2.个人账户收入精算模型构建

(1)个人账户征缴收入精算模型构建

个人账户的征缴收入可以表示为:

(2)个人账户财政补贴精算模型构建

根据职工养老保险统筹账户现收现付的特点及政府兜底的性质,本文将政府每年的职工基本养老保险基金财政补贴看作是个人账户除了征缴收入外的财政补贴收入。每年的个人账户财政补贴可以表示为:

(3)个人账户基金结余利息精算模型构建

由于本文主要研究如何维持个人账户可持续性问题,为方便建模测算,同财政补贴一样,本文假设目前职工基本养老保险基金的结余全部归属于职工个人账户。

当上年度个人账户累计结余有盈余时,即FAt-1≥0,第t年的个人账户养老保险基金累计结余为:

当上年度个人账户累计结余为赤字时,即FAt-1<0,第t 年的个人账户养老保险基金累计结余为:

3.个人账户缺口的精算模型构建

由于个人账户收入分为两种方案,故个人账户收支差额精算模型也对应分为:方案一收支差额以及方案二收支差额,在后文将统一简称为收支差额1 以及收支差额2,用分别表示这两种收支差额,则:

把各年的职工基本养老保险个人账户收支差额进行贴现后求和,用kt表示贴现率,得到个人账户缺口贴现后的预测模型如下:

4.参数设定

(1)记账利率jt:参考石晨曦[21]的研究,将1997—2015 年个人账户的平均记账利率r设为3.270 2%,查得2016—2022 年的个人账户的平均记账利率分别为8.31%、7.12%、8.29%、7.61%、6.04%、6.69%和6.12%。本文假设2023—2100 年的个人账户的平均记账利率维持在6.12%不变。

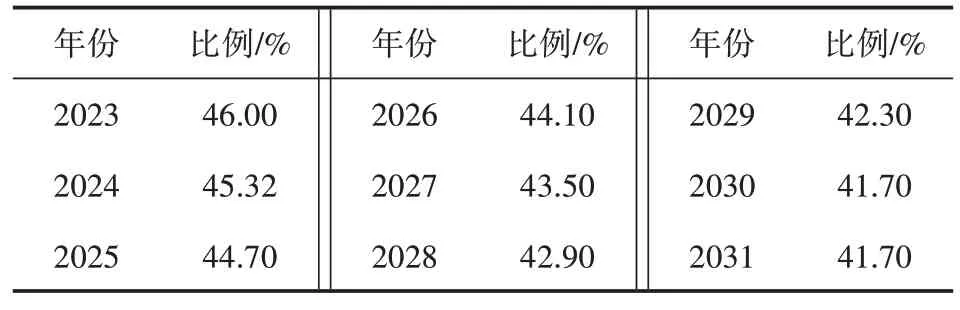

(2)实际缴费工资占平均工资比例:根据2002—2022 年实际缴费工资占在岗职工平均工资比例的数据,利用灰色预测模型(以下简称GM 模型)建立微分方程,预测到缴费工资占社会平均工资比例不断下降,另外随着各地政府越来越重视职工基本养老保险实际缴费基数,该基数不可能一直下降,此外,国家也采取了减税降费助力企业生产,最重要的措施是降低缴费率。鉴于以上两个因素,假定缴费工资占社会平均工资的百分比将在2023—2031 年下降,随后将上升,2050 年上升到60%后维持不变。通过GM 模型预测的2023—2031年缴费工资占社会平均工资的百分比见表2。

表2 2023—2031年缴费工资占社会平均工资比例

(3)实际工资增长率:参考刘哲希[22]的研究,假设工资增长率和GDP 的增长速度相同,2023—2025 年实际工资增长率为6%,随后每10 年下降0.5个百分点,直到2075年及以后维持在3%不变。

(4)基金投资收益率it与贴现率kt

由于职工基本养老保险基金相对稳定,通常被用于长期投资,因此其投资收益率高于金融机构人民币一年期存款基准利率,本文假设2023—2100年投资收益率及贴现率如表3所示。

表3 未来基金投资收益率与贴现率精算假设

(5)其他假设

①工龄工资增长率:参考石晨曦[21]的研究,将工龄工资增长率定为1.176 9%,并保持不变。

②养老金随年龄增长率:参考石晨曦[21]的研究将养老金随年龄增长率定为1.569 6%。

③职工基本养老保险基金财政补贴占GDP 的比重C1:2003—2020年职工基本养老保险基金财政补贴占GDP 的比重由2003 年的0.40%提高到2020年的0.62%,假设2023—2100年职工基本养老保险基金财政补贴占GDP比重维持在0.65%不变。

④缴费率C2:《国务院关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2 号)明确基本养老保险费由单位和个人共同负担。单位缴纳基本养老保险费的比例为本单位工资总额的20%,个人缴纳基本养老保险费的比例为本人缴费工资的8%,故个人缴费率为8%。

⑤养老金随工资增长率:参考石晨曦[21]的研究,设定养老金为工资增长率的80%。

⑥基金累计结存:2022 年年底我国城镇企业职工基本养老保险基金累计结存56 890亿元⑥。

⑦个人账户养老金计发月数:假设按照目前我国退休年龄对应的计发月数表不变,如60 岁对应的计发月数为139。

(三)个人账户缺口测算

1.个人账户收支预测

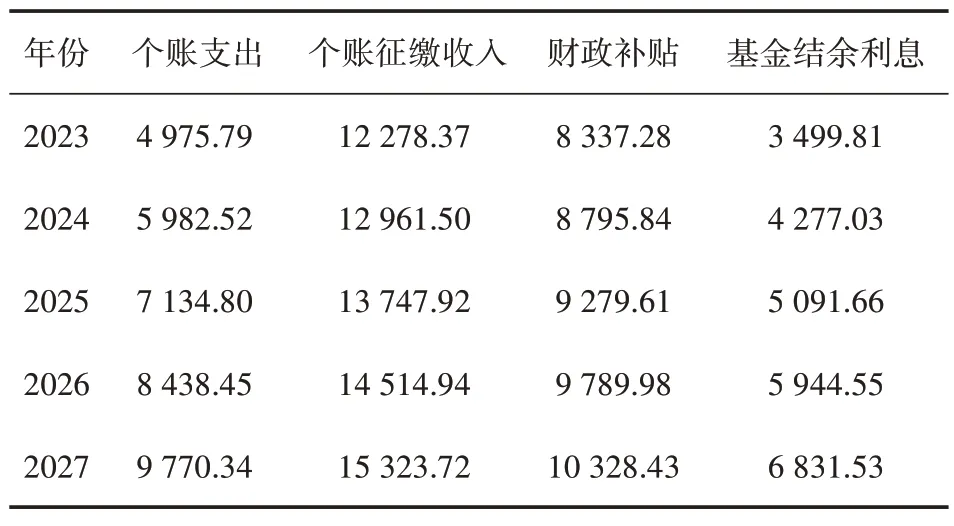

根据前文的职工人口预测模型以及个人账户精算模型,我们得到了2023—2100 年个人账户支出、征缴收入、财政补贴以及基金结余利息(见表4)。在基础情形(男、女性退休年龄分别为60 岁、52 岁)下我国个人账户的收支均呈上涨态势,但支出增速明显快于征缴收入增速。2065 年个人账户基金结余将耗尽,不再产生基金结余利息。2100年,个人账户征缴收入和支出分别达到113 913.04亿元和969 307.76亿元。

表4 基础情形2023—2100年个人账户收支、财政补贴及基金结余利息预测(单位:亿元)

2.个人账户收支差额及缺口预测

根据前文预测的个人账户支出、征缴收入、财政补贴以及基金结余利息,可以得到2023—2100年两种个人账户收入测算方案下的收支差额及缺口的预测结果。

(1)方案一

方案一中个人账户收入仅包括个人账户缴费收入。具体可分为两个阶段来看:2023—2032 年,个人账户当期征缴收入大于支出,当期个人账户存在盈余;自2033 年起,我国进入人口老龄化高峰期,个人账户当期收入小于支出,出现支付缺口,此后个人账户收支差额逐渐扩大,2050 年收支差额突破5 万亿元,2100 年激增至70.23 万亿元。将方案一中每一期的收支差额进行贴现计算可得个人账户的缺口为310.26万亿元。可见,在仅考虑将征缴收入作为个人账户收入项的情况下,未来的个人账户平衡将面临很大的挑战。

(2)方案二

方案二中个人账户收入包括个人账户缴费收入、财政补贴以及基金结余利息。在方案二中,个人账户当期收入小于支出的时间将会出现在2047年,比方案一测算的时间(2033 年)推迟了14 年。方案二的收支差额可以分为三个阶段进行分析。第一阶段(2023—2049 年):个人账户总收入大于个人账户总支出,基金利息收入为正数;第二阶段(2050—2065 年):个人账户总收入小于个人账户总支出,基金利息收入为正数;第三阶段(2066—2100 年):个人账户总收入小于个人账户总支出,基金利息收入为0。将方案二中每一年的收支差额进行贴现计算可得个人账户的缺口为194.33 万亿元,比方案一的缺口缩小了115.93万亿元。

四、职工基本养老保险个人账户缺口化解方案及预测

(一)延迟退休化解方案及预测

1.延迟退休化解方案

2016 年国务院印发的《国家人口发展规划(2016-2030 年)》(国发〔2016〕87 号)指出,2030 年老年人口比重将达到25%左右。随着我国人口期望寿命的提高和老龄化的加速,推迟退休年龄十分有必要。结合学者的建议,本文的延迟退休方案为:女性的退休年龄从2023 年开始每3 年延迟1岁,当2032 年女性退休年龄达到55 岁时男性开始每3 年延迟1 岁退休,到2047 年男女职工退休年龄分别为65岁和60岁。

2.延迟退休化解方案预测

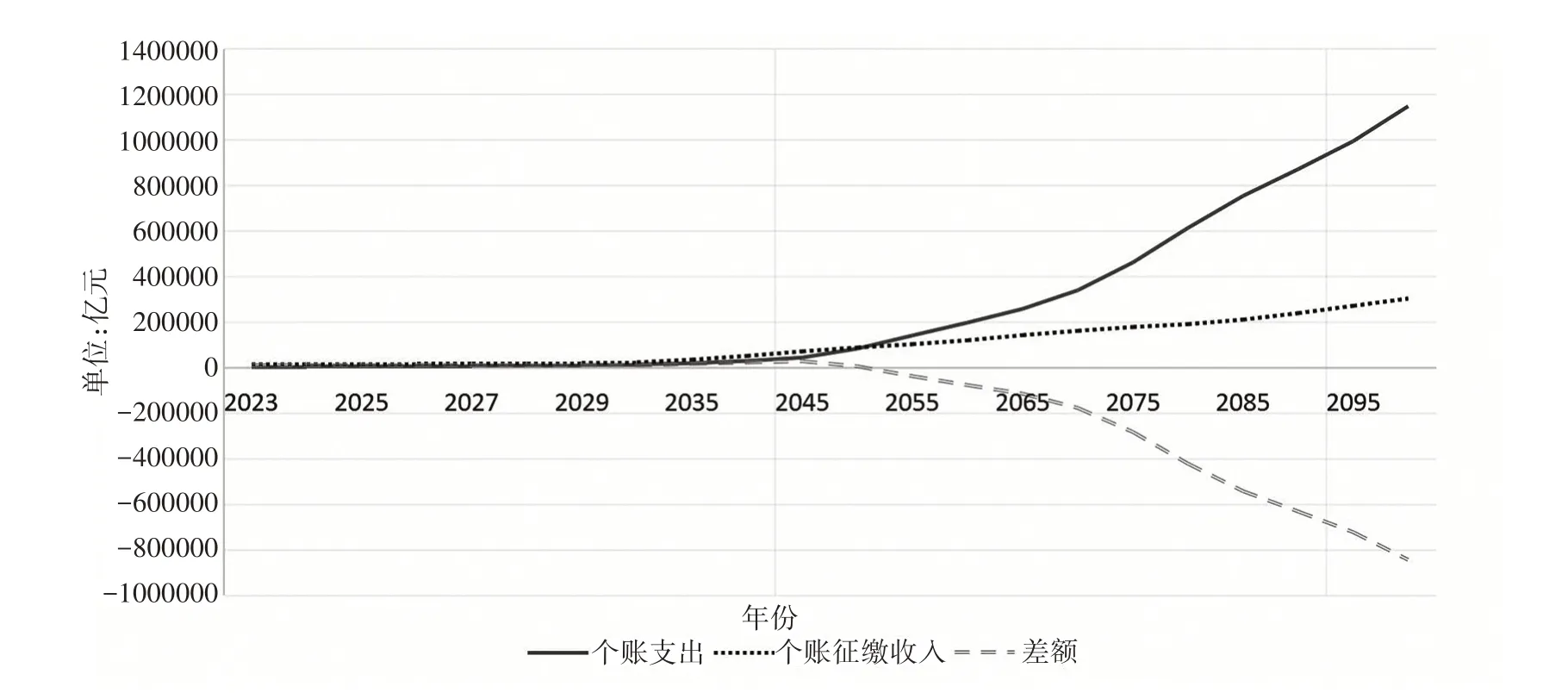

2100 年,个人账户征缴收入和支出分别达到196 375 亿元和1 012 169 亿元。延迟退休时的财政补贴和基础情形保持一致,但基金结余利息比基础情形多,在延迟退休情形下基金结余直到2081年才耗尽,比基础情形推迟了16年。图1展示了仅考虑个人账户征缴收入时(方案一)职工基本养老保险个人账户收支结构预测情况,在延迟退休情形下我国个人账户的收支均呈上升态势,2050 年及以前个人账户征缴收入大于个人账户支出,2050年后支出超过征缴收入,且2050 年后支出增速明显快于征缴收入增速。

图1 延迟退休2023—2100年个人账户收支预测

根据预测的延迟退休情景下的个人账户支出、征缴收入、财政补贴以及基金结余利息,可以得到2023—2100 年两种个人账户收入测算方案下的收支差额及缺口的预测结果。

(1)方案一

方案一的收支差额具体可分为两个阶段来看:2023年至2049年间个人账户当期征缴收入大于支出,当期个人账户存在盈余;自2050 年起,个人账户当期收入小于支出,出现个人账户收不抵支(较基础情形推迟17 年),此后个人账户收支差额逐渐扩大。2056年收支差额突破5万亿元(较基础情形推迟6 年),期末个人账户收支缺口扩大到84.13 万亿元。将方案一中每一期的收支差额进行贴现计算可得个人账户的缺口为286.69万亿元,较基础情形缩小了23.57 万亿元。由此可见,延迟退休可缩小个人账户的缺口23.57万亿元。

(2)方案二

在方案二中,个人账户当期收入小于支出的时间将会出现在2062 年,较方案一(2050 年)推迟了12 年。方案二的收支差额可以分为三个阶段进行分析。第一阶段(2023—2061 年):个人账户总收入大于个人账户总支出,基金利息收入为正数;第二阶段(2062—2080 年):个人账户总收入小于个人账户总支出,基金利息收入为正数;第三阶段(2081—2100 年):个人账户总收入小于个人账户总支出,基金利息收入为0。将方案二中每一年的收支差额进行贴现计算可得个人账户的缺口为143.96万亿元,较方案一的缺口缩小了142.73万亿元。可见,延迟退休较好地缓解了现有职工基本养老保险个人账户制度的支付压力。

(二)调整计发月数化解方案及预测

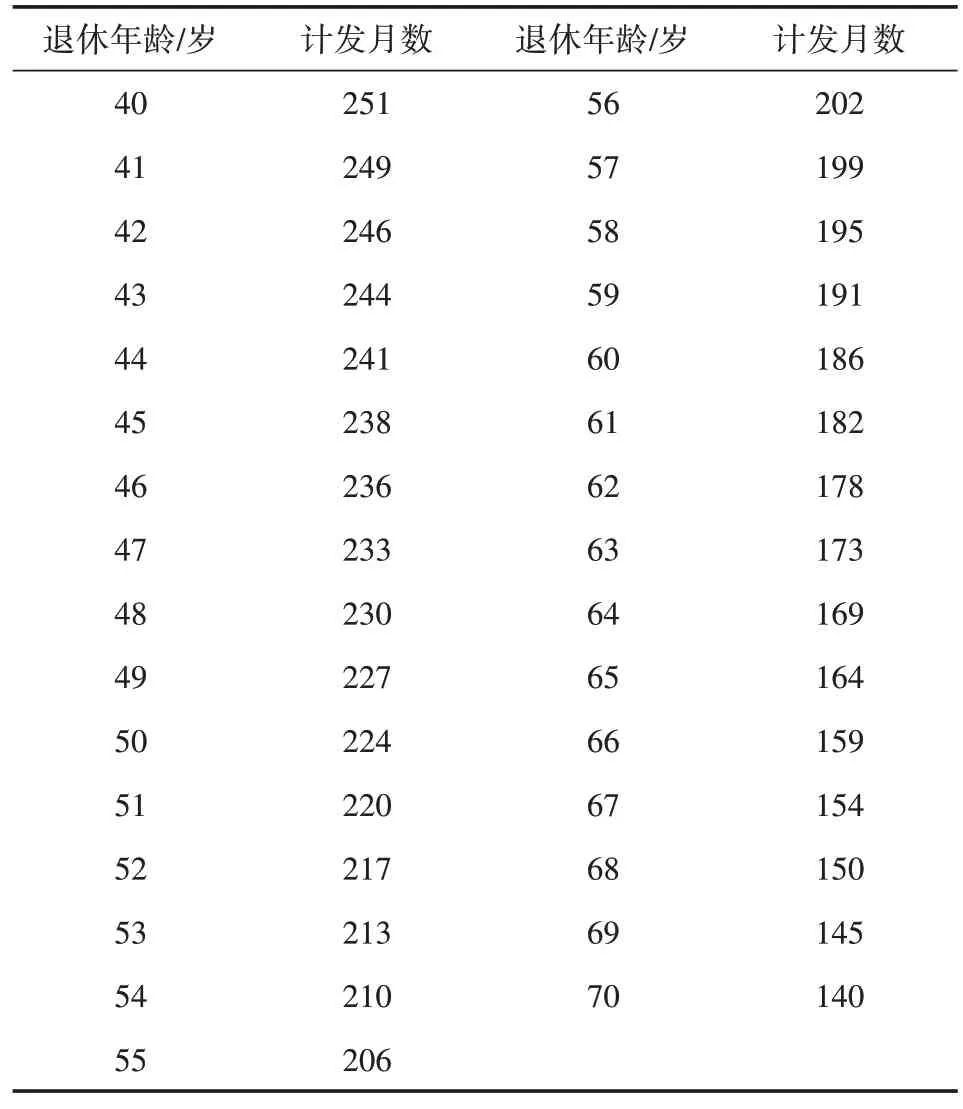

1.调整计发月数化解方案

当前我国使用的计发月数表已经与我国的人均预期寿命不匹配,若继续保持当前的计发月数表不变将加速个人账户收不抵支的进程,特别是在养老金可终身领取和个人账户可继承这两个政策的催化下,将进一步扩大未来的个人账户缺口,使其面临更大的风险。因此本文参考薛惠元[16]等学者的研究,采用薛惠元的“不考虑调待因素、基准情景”下的计发月数表(见表5)。

表5 调整后个人账户养老金计发月数表

2.调整计发月数化解方案预测

在调整了计发月数之后,本文分别对正常退休及延迟退休两种情形下两种个人账户收入测算方案的个人账户收支差额进行了测算。总体而言,无论是在正常退休情形(基础情形)下,还是在延迟退休情形下,调整计发月数后都较为有效地缓解了个人账户的支付压力。

正常退休时,两种收入方案首次出现个人账户收不抵支的时间分别为2039 年和2056 年,较未调整计发月数表时分别推迟了6年和9年;将方案一、方案二中每一期的收支差额进行贴现计算可得,方案一、方案二中个人账户缺口分别为194.58万亿元和84.75 万亿元,较未调整计发月数表时分别缩小了115.68万亿元和109.58万亿元。

延迟退休时,两种收入方案首次出现个人账户收不抵支的时间分别为2055 年和2074 年,较延迟退休情形未调整计发月数表时分别推迟了5 年和12 年,较正常退休情形调整计发月数表时分别推迟了16 年和18 年,较正常退休情形未调整计发月数表时分别推迟了22年和27年;将方案一、方案二中每一期的收支差额进行贴现计算可得,方案一、方案二中个人账户的缺口分别为100.54 万亿元和36.52 万亿元,较延迟退休情形未调整计发月数表时分别缩小了186.15万亿元和107.44万亿元,较正常退休情形调整计发月数表时分别缩小了94.04万亿元和48.23 万亿元,较正常退休情形未调整计发月数表时分别缩小了209.72 万亿元和157.81 万亿元。

尤其在延迟退休以及调整计发月数的组合方案下,将征缴收入计入个人账户收入的方案一、方案二中的个人账户缺口大幅缩小。通过四种情形(延迟退休情形调整计发月数表、延迟退休情形未调整计发月数表、正常退休情形调整计发月数表、正常退休情形未调整计发月数表)在两种收入方案下的收支差额及缺口规模对比,可以发现延迟退休和调整计发月数的组合方案除了能够推迟个人账户收不抵支出现的时间外,还能较为有效地缓解个人账户缺口压力。

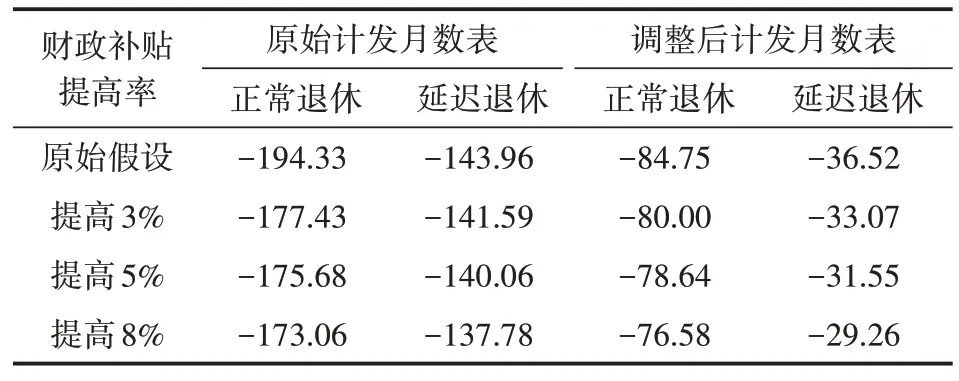

(三)提高财政补贴化解方案及预测

1.提高财政补贴化解方案

前文假设职工基本养老保险基金财政补贴占GDP的比重C1维持在0.65%不变,而提高财政补贴以提高职工基本养老保险基金财政补贴占GDP 的比重来体现,将考虑以下三种提高财政补贴化解方案:在0.65%的基础上分别提高3%、5%和8%,比重分别变为0.669 5%、0.682 5%和0.702 0%。三种提高财政补贴化解方案下,2023 年财政补贴比基础假设分别多了210 亿元、350 亿元和560 亿元。另外,本节将征缴收入、财政补贴以及基金结余利息(方案二)作为个人账户收入。

2.提高财政补贴化解方案预测

将三档不同财政补贴提高率得到的财政补贴数值作为个人账户收入的一部分分别放入基础情形及延迟退休情形下,计算出调整计发月数前后3%、5%以及8%的财政补贴提高率下的每一期的收支差额进行贴现后方案二中个人账户的缺口,具体数据见表6。

表6 提高财政补贴比例后个人账户缺口预测(单位:万亿元)

基础假设下在未调整计发月数表时:当各级财政用于职工基本养老保险个人账户补贴占GDP 比重提高3%时,职工基本养老保险个人账户缺口将达到177.43 万亿元,个人账户的缺口将缩小8.70%。延迟退休下在未调整计发月数表时:当各级财政用于职工基本养老保险个人账户补贴占GDP 比重提高3%时,职工基本养老保险个人账户缺口将达到141.59万亿元,较原始假设减少2.37万亿元,个人账户的缺口将缩小1.65%。由表6可知,职工基本养老保险财政补贴在GDP 中的占比与个人账户缺口规模成反比,即占比越大个人账户缺口越小。在提高财政补贴、延迟退休以及调整计发月数的组合下,个人账户缺口将不断缩小。

五、结论

由于我国已经步入深度老龄化社会,未来将面临较大的财政支付压力,根据当前的个人账户政策进行个人账户缺口预测,能够进一步提高职工基本养老保险个人账户可持续性。本文结合当前个人账户制度及其发展趋势,通过设定不同的化解方案对个人账户收支差额及缺口规模进行测算发现,与正常退休的基础假设相比,延长退休年龄、调整计发月数、提高财政补贴比例等措施的确能够缩小个人账户缺口并缓解未来个人账户的财政支付压力。不同化解方案缩小个人账户缺口的程度不同,与基础假设相比,延长退休年龄、调整计发月数、提高财政补贴比例对个人账户缺口的缩小程度比较高。通过测算发现采用延长退休年龄、调整计发月数、提高财政补贴比例的组合化解方案,比单一化解方案缩小个人账户缺口的效果更好。此外,虽然本文在延迟退休的假设中设定每3 年延迟1 岁,但在实际操作过程中对延迟退休年龄的速度,可坚持小步慢提,逐步到位。这也是本文可以改进的地方。希望在不久的未来,我国能通过个人账户的改革逐步提高个人账户的可持续性,为推动个人账户的高质量发展献力。

[注 释]

①数据来源:中华人民共和国人力资源和社会保障部统计数据。

②《2014 年度人力资源和社会保障事业发展统计公报》显示,2014 年,城镇职工基本养老保险基金征缴收入为20 434 亿元,总支出为21 755 亿元,首次出现了城职保基金征缴收入少于总支出的情况。

③《2020年度人力资源和社会保障事业发展统计公报》显示,2020 年,城镇职工基本养老保险基金总收入为44 376亿元,支出为51 301亿元,首次出现城镇职工基本养老保险基金总收入少于总支出的情况。

④由于2020 年第七次全国人口普查中没有公布育龄妇女一般生育率数据,故参考《2020年中国人口与就业统计年鉴》中的2019年全国育龄妇女分年龄、孩次生育状况。

⑤根据2022 年度人力资源和社会保障事业发展统计公报,2022年我国参保职工数量为36 711万人,年末全国就业人口为73 351万人。

⑥数据来源:2022 年度人力资源和社会保障事业发展统计公报。

猜你喜欢

农村实用技术(2021年9期)2021-12-05

中央财经大学学报(2021年8期)2021-08-30

黑龙江省人民政府公报(2020年4期)2020-07-28

中学生数理化(高中版.高考数学)(2020年3期)2020-05-25

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

能源(2016年11期)2016-05-17

中国修船(2015年3期)2015-11-25

妇女生活(2015年9期)2015-09-14

中国卫生(2014年1期)2014-11-12