国际能源投资项目基准收益率研究

——基于CAPM模型

2023-10-12 09:07杨海平

山东工商学院学报 2023年5期

杨海平,李 慧

(山东电力工程咨询院有限公司,济南 250013)

近年来,受全球新冠疫情冲击,国际资本市场投资环境发生较大变化,能源企业国际投资面临较大挑战,为积极响应国家“一带一路”政策,推进能源企业国际投资项目高质量发展,能源企业需合理确定收益率基准。

杨迎春、李琼源、赵清卿提出应加强我国与“一带一路”沿线国家的合作,应夯实国家间电力合作的互信基础,引进第三方力量的参与和支持[1]。邱波等人进一步介绍南方电网在“一带一路”政策下走出去的成功经验,对推进“一带一路”电力国际合作具有重要意义[2]。王励阳、顾丽萍对投资项目评估中的加权平均资本成本法和调整净现值法进行比较,分析其在项目投资评估中的特点[3]。徐顺青、宋玲玲、刘双柳等应用基于CAPM模型和WACC模型构建资本金和全投资回报率测算模型,并以污水项目为例,分析资本金和项目投资回报率的合理性[4]。董敏等人通过构建CAPM模型,分析无风险收益率、市场风险溢价和营林行业市场风险系数,测算森林资源资产的基准折现率[5]。风电投资项目基准收益率测定的主要难点在于股权资本成本的测算,王文晶将加WACC模型、CAPM模型和OJ模型结合,构建适合风电投资项目的基准收益率的研究模型[6]。李永吉、汪玉兰、张守文等归纳了三峡集团导入WACC制度过程中隐含的制度学习路径与创新点[7]。杨静通过分析国债利率,对无风险收益率进行了测算;利用股票市场上市公司的数据,测算出了市场平均风险投资收益率和行业风险系数[8]。霍晓萍、林红英对比CAPM、OJ、GLS、Gordon、PEG等五种模型,分别从实际报酬率的预测力、受风险因素影响的程度、合理界域检验、时间序列预测能力等四个维度构建资本成本估算模型质量评价指标体系[9]。涂亮、刘斯明、袁皓等借助CAPM模型和WACC模型,构建了财务基准收益率模型,并以老挝琅南塔地区的输电投资为例,构建基准收益率模型[10]。许译心、王小茜、路增祥以某金矿采矿权评估为背景,基于综合杠杆系数衡量该企业系统风险和非系统风险,采用改进后的CAPM模型,对该矿的采矿权价值进行了评估[11]。马黎政基于收益率离散度视角,进行中国情境下的股票横截面收益率研究,其研究证明,即使排除了市场、规模、账面市值比以及特质波动率等影响因素,收益率离散度依然对横截面收益率具有显著影响,收益率离散度有着明显的风险溢价[12]。国家发展改革委、住建部于2006年发布《关于印发建设项目经济评价方法与参数的通知》(发改投资〔2006〕1325 号),公布了包含输变电行业在内的项目融资前税前财务基准收益率和资本金税后财务基准收益率。而对于境外输电项目尚无财务基准收益率可依[13]。

在以往的研究中,大部分针对国内能源项目测算投资项目的基准收益率,针对国际能源投资项目的相关文献很少,本文通过分析风险系数计算模型,引用企业自身财务数据,利用变异系数模型,模拟中美两国股票上市公司财务数据波动性,建立相关系数模型。最后以美国为基准,引入国家风险溢价、市场风险溢价理论,构建基准收益测算模型,为国内企业国际能源项目投资提供有力的投资决策依据。

一、权益资本成本方法综述

1.资本资产定价模型(CAPM)。传统CAPM 模型主要包括无风险收益率、风险系数和市场预期收益率三部分组成,其中风险溢价描述了预期收益和系统性风险之间的关系。CAPM 的基本假设建立在资本市场是完全有效的基础之上,股票波动可以完全反映市场的变化,资产的预期收益率仅受系统性风险的影响,并由风险系数进行度量[14]。

CAPM 计算公式如下:

Re=Rf+β×(Rm-Rf).

式中:Rf—无风险收益率;β--风险系数;Rm-Rf—市场预期收益率;Rm—市场风险溢价。

2.套利定价模型(APT)。该模型的核心思想是市场不允许套利机会的存在,即市场价格的调整将使得投机者无法在交易市场上通过套利活动获得超额收益。套利定价模型认为资产收益会受系统风险的影响而发生变化,但系统风险又受到相互独立的多个因素的影响,他们的共同作用决定了风险资产的收益[15]。

Ei=λe+λ1bi1+λ2bi2+λkbik.

式中:Ei—资产i的期望收益率;λe—没有系统风险情况下的期望收益率;λk—k因素的风险溢价;bik—对k因素的敏感系数。

3.股利增长模型法。麦伦-戈登将股利增长模型法推广,又被称为戈登模型。股利增长模型的关键因素就是股利增长率的计算。股利增长率可以选择历史增长率,历史增长率可以选择用算术平均数或者是几何平均数。

K=D/P+G.

式中:K—权益资金成本;D—预期年股利;P—普通股市价;G—普通股年股利增长率。

股利增长模型的概念十分简单,除了部分机构投资者利用外,应用并不广泛,因为缺乏的数据和分析工具,使用起来比较麻烦。

4.股利贴现模型(DDM)。股利贴现模型是股票估值的一种模型,是收入资本化法运用于普通股价值分析中的模型。美国经济学家麦伦-戈登将股价定义为未来的股利折现值,并假设第五年起,公司的净资产收益率等于其资本成本,于是导出了现金股利折现模型:

式中:V—股票内在价值; Dt—第t年每股股票股利的期望值;k—股票的贴现率即为权益资本成本。

资本资产定价模型(CAPM)是目前金融行业认为最具有理性的对风险-收益进行衡量的工具。洛温斯坦明确指出,依据CAPM计算出来的所有者权益成本,代表了调整风险之后的所有者权益资本的机会成本。国内外学者和金融从业者在研究股权资本成本时,大多采用CAPM模型,因此,文章以CAPM模型理论为核心,通过测算权益资本成本得到项目资本金财务内部收益率基准。

二、基准收益率模型构建

对传统的CAPM模型进行改进,以美国为基准,引入国家风险溢价指标,改进后的模型为Re=Rf+β×(Rm-Rf+Rc)。

式中:Rf—无风险收益率;β—风险系数;Rm-Rf—市场预期收益率;Rm—市场风险溢价;Rc—国家风险溢价。

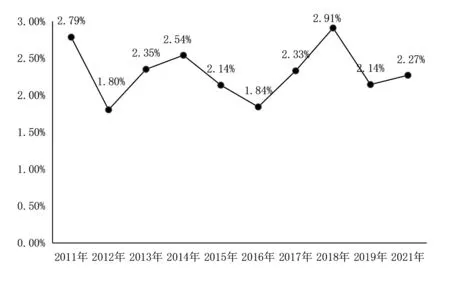

1.无风险收益率。由于美债是世界上公认的较稳定的国家债券,美国的十年期国债收益率可以作为全球金融资产价格的支点和基础,其变化可以反映中长期资产价格变化趋势。图1为美国十年期国债收益率近十年走势。

图1 美国十年期国债走势

由图1看出,美国十年期国债处于均值上下波动,本文研究以2021年为基础,取2021年均值2.27%,作为无风险收益率。

COV(Ri,Rm)表示Ri与Rm的协方差,表示Ri和Rm两个变量的相关程度;Ri和Rm代表企业预期收益率,项目净资产收益率(ROE)表面企业盈利能力,与预期收益率呈正相关性,因此本文采用相关企业净资产收益率(ROE)确定预期收益率Ri和Rm。

第二,相关系数模型。以国内企业自身财务数据为基础,利用变异系数模型,模拟中美两国股票上市公司财务数据波动性,通过相关系数将企业对应国内能源行业的风险系数转化为以美国为基准的风险系数(表1)。

表1 研究企业与电力上市公司ROE

变异系数。在概率论和统计学中,变异系数,又称“离散系数”(英文:coefficient of vari-ation),是概率分布离散程度的一个归一化量度,其定义为标准差与平均值之比。即:C=σ/μ。

式中:C—表示变异系数;σ—研究行业数据标准差;μ—研究行业数据均值。

相关系数。定义相关系数为美股电力上市公司近5年ROE变异系数/中国电力上市公司近5年ROE变异系数。即:λ=Cc/Cu。

式中:λ—相关系数;Cc—中国电力上市公司近5年ROE变异系数;Cu—美股电力上市公司近5年ROE变异系数(表2)。

表2 变异系数

相关系数λ=0.0685/0.076 5=0.9429。

转化后的风险系数模型。通过计算中国电力上市公司近5年ROE与美股电力上市公司近5年ROE的相关系数,对风险系数进行转化。即:βU=βC×λ。

3.市场风险溢价。市场风险溢价是指成熟市场平均股权投资的回报率与无风险收益率的差值。可用的方法有历史数据法、单阶段永续增长股利贴现模型、残余收益模型、股权自由现金流贴现模型等。

不同的方法各有利弊。股权自由现金流贴现模型可以同时考虑现金股利与股票股利,并且也可以设置多阶段的增长,方法本身自由度较高,但是也存在着增长率参数设置的主观性问题。本文采用纽约大学使用股权自由现金流贴现模型的方法每年公开发布的市场风险溢价研究报告的结论,选用2021年1月市场风险溢价4.72%。

4.国家风险溢价。国家风险溢价数值根据国家风险级别量化,国家风险级别通过主权信用评级、国债CDS利率计算。

穆迪公司颁布主权信用评级与国债CDS利率具有正相关性,在衡量国家风险级别时由国债CDS利率体现。国债CDS利率是一种国别风险的重要量化参考,它的优点是交易价格完全由市场决定。目标国家的长期国债CDS利率减去低风险国(美国)的长期国债CDS利率,可以得到目标国家风险参考值。

关于主权信用评级及CDS利差的讨论都是针对债权市场的,为了将其转换至股权市场进而测算,需要引入一个转换系数。为了覆盖更多的国家,转换系数采用标准普尔BMI新兴市场股票指数(S&P BMI Emerging Market Index)的波动率除以美林新兴市场债券指数(America Merrill Lynch Emerging Market Public Sector Bond Index)的波动率(表3)。

表3 指数波动率

转换系数=σ股票指数/σ债券指数。

截止到2021年1月1日,转换系数=σ股票指数/σ债券指数=15.42%/14.07=1.10。

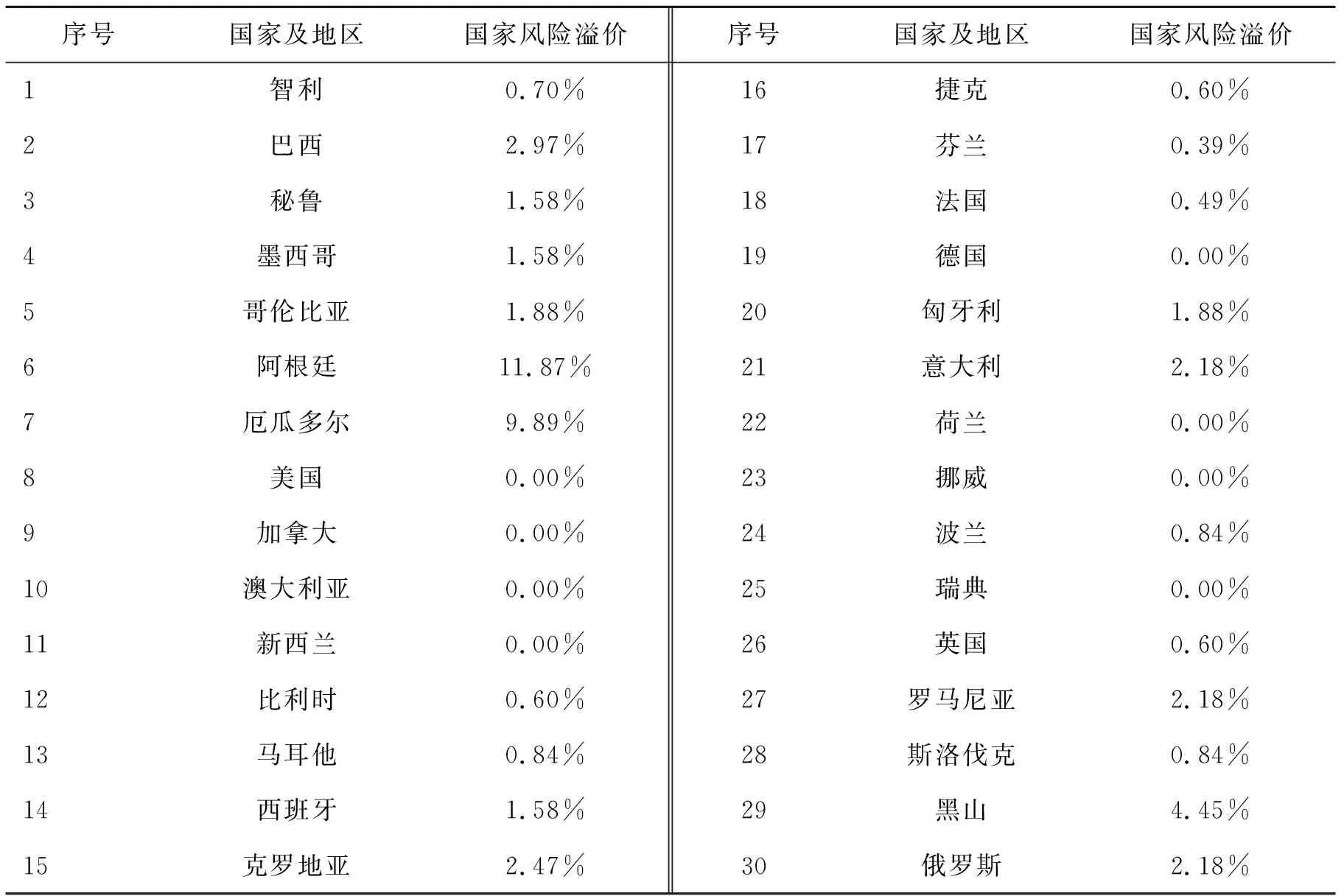

本文选取30个国家作为研究标的,采用Damodaran发布的2021年国家风险溢价数据。

上文介绍了风险系数的计算方式,以国内企业自身财务数据为基础,利用变异系数模型、相关系数模型将企业对应国内能源行业的风险系数转化为以美国为基准的风险系数;进一步引入无风险收益率、市场风险溢价率、国家风险溢价率,构建国际能源投资项目资本金内部收益率基准测算模型(表4)。

表4 30个国家2021年国家风险溢价

三、案例分析:以光伏、风电为例

为验证模型合理性,以太阳能(000591)代表光伏与节能风电(601016)代表风电为例,测算其在30个国家投资风电、光伏项目的资本金内部收益率基准值(表5)。以下为长江电力公布的2017年—2021年加权净资产收益率。

表5 光伏、风电企业净资产收益率

按照优化后的风险系数模型,测算光伏投资风险系数βU-solar=0.78,风电投资风险系数βU-wind=0.86,采用CAPM模型测算资本金内部收益率基准值,无风险收益率选取美国十年期国债2021年均值2.27%,市场风险溢价取值4.72%,国家风险溢价取2021年公布数值,详细测算数据如表6。

表6 光伏、风电企业资本金内部收益率基准

本文计算出的国际能能源投资资本金内部收益率如表6所示,通过因素市场风险溢价及国家风险溢价指标,能够较好体现全球投资市场风险,对于我国企业对外走出去投资具有很好的借鉴意义。

通过本文研究结论,参考发布的国家风险溢价数据,可覆盖全球大部分国家及地区,项目可以涵盖光伏、陆上风电、海上风电、水电、燃机、燃煤等多种国际能源投资产业。基于国际能源投资项目的复杂性,综合考虑市场风险、国别风险等,采用资本资产定价模型,通过分析企业自身财务数据,利用变异系数模型,模拟中美两国股票上市公司财务数据波动性,建立相关系数,构建基准收益测算模型。本文结论加强了国内企业在境外投资决策的规范性与有效性,为国内企业国际能源投资提供决策评价标准参考。

猜你喜欢

今日财富(2019年32期)2019-12-12

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

商场现代化(2016年30期)2017-03-31

中国市场(2016年45期)2016-05-17

现代企业(2015年9期)2015-02-28

商事法论集(2014年2期)2014-06-27

中小企业管理与科技·下旬刊(2009年8期)2009-12-31