中国高收入个人的增税空间

——标准构建与实证测算

2023-10-12 09:07:38刘梁策王梦瑶

山东工商学院学报 2023年5期

刘 鹏,刘梁策,王梦瑶

(安徽工程大学 经济与管理学院,安徽 芜湖 241000)

个人所得税作为直接税的重要组成部分,由于其直面自然人、使得税负感知度最为明显,普通公众对个人所得税的社会关注度也最高[1]。然而,我国的个人所得税“似乎”极不公平,突出表现为对高收入个人的调控乏力[2]。近年来,明星主播的上亿逃税频繁曝出,一波波惊人眼球的高收入账单不断刷新普通大众对收入的重新认知。无疑,上述现实问题说明,加强对高收入阶层的个税调控需成为我国税制改革的应有之义。

事实上,不仅仅是现实需要,加强对高收入阶层的个税调控也符合财税改革的政策导向。党的十九届四中全会就明确提出,要健全以税收为主要手段的再分配调节机制,完善直接税并逐步提高其比重,重点实现对高收入阶层的有效调控。中央第十次经济会议也明确指出,要合理调节过高收入,发挥税收的调节作用,实现共同富裕。可见,在释放以提高免征额、增加费用扣除等惠及中低收入个人税改红利的同时,也应适时增加高收入个人的税收负担,以“有增有减”的个税改革合理塑造“橄榄型”的收入分配格局[3]。

但是,如何给高收入个人合理“增负”却是个非常棘手的问题。第一,增税多少并不是一个比较静态的数字。它需随国民收入的增加、社会阶层的变动而动态变化,每一年高收入阶层的税收负担都应有所不同;第二,增税也不应破坏高收入个人的工作积极性。虽然高收入个人在社会群体中占比略小,但其对国民经济的影响贡献却十分深远,过度征税反而会适得其反。

可见,确定合理的增税标准至关重要。基于上述考虑,本文回归个人所得税的根本职能,尝试以收入再分配的个税职能为研究基础,在理论回溯与文献综述的基础上,提出高收入个人增税的三条细化标准并将其量化,构建高收入个人增税的实证体系,并采用合理的研究方法与实证数据测度历次税改下我国高收入个人的增税空间,为我国的税制改革提供思路参考。

一、高收入个人增税的标准构建

自1799年个人所得税产生以来,历经两百余年的发展,其已成为各国税收制度中重要的组成部分[4]。由于个人所得税兼具筹集财政收入、调节收入差距与维持社会稳定三大职能,且直面自然人、税负感知度最高[5],因此,个人所得税的制度完善往往最为棘手。然而,与其他税种不同,实现收入再分配、合理调节收入差距应是个人所得税的首要职能,这一点也被国内外学界所认同[6]。

如何利用个人所得税合理调节收入差距?其路径有两条[7]:第一,降低中低收入层次税负。通过免征额、费用扣除和边际税率的有效优化,使得中低收入阶层免于征税。甚至在欧美发达国家,设计了特定人群的退税抵免制度,切实保障中低收入阶层从个人所得税中得益;第二,提高高收入阶层税负。通过高边际税率、附加征税等方式保证高收入阶层维持较高的税收负担。在欧美发达国家,设计了最低替代税、团结税等制度,有效实现了对高收入阶层的税款征缴。无疑,“一减一增”的个人所得税设计能有效实现收入再分配、塑造橄榄型的分配格局。

历次中国税改都聚焦于减轻中低收入阶层税收负担这一命题之上,如何增加高收入阶层税收负担还是个研究空白。本文基于Nanak C. Kakwani和Peter J. Lambert的税制公平三公理原则[8],尝试结合收入再分配的个税职能、构建高收入阶层增税的三条量化标准,为后文测算我国高收入阶层的增税空间和进行增税路径比较奠定基础。

(一)标准一:MTH>0

高收入个人增税的第一条标准为:征税之后的收入分配情况好于征税之前,高收入个人的收入再分配效应显著为正,即MTH>0。毋庸置疑,实现收入再分配的首要前提即是实现这条标准。回顾中国个人所得税历程变迁,虽然历经多次改革完善,但我国收入分配情况却没能得到改善。近二十年来,国家统计局公布的基尼系数均大于0.45,超过0.4的国际警戒线,原因之一就在于中国个人所得税对高收入阶层调控乏力。

Bird和Zolt通过对不同收入层级居民进行税前收入、税后收入、基尼系数的分析比较,发现我国当前个人所得税对居民收入分配的调节呈现差异化的特点,具体表现为对中等收入阶层的调控功能显著,但对高收入阶层的调控功能不足,概括性的指出我国个人所得税的不平等集中体现在高收入阶层的不公平[9]。当然,不仅仅是中国,Muthitacharoen A和Burong T等的最新研究也扩展了这一结论[10]。他们通过对发展中国家个人所得税进行再分配效应评估,结果显示对高收入个人调控乏力是发展中国家的个税通病,甚至极端地区征税之后的分配情况会进一步恶化。无疑,适当增加高收入个人的税收负担,确保对高收入阶层征税之后,收入再分配效应显著为正是增税的首要标准。

(二)标准二:MTH>MTL

高收入个人增税的第二条标准为:高收入个人的税收再分配效应需好于低收入个人,即MTH>MTL。显而易见,这是个人所得税调节收入差距的内在要求、也是落实个税收入再分配职能的根本保障。

自亚当·斯密在《国民财富的性质和原因的研究》一书中最早提出税收公平原则[11]以来,税收公平就与税收效率一同成为了税制设计的两大基础原则,“收入多的个人多纳税、收入少的个人少纳税”这一税收公平思想也一直贯穿于各国个人所得税制度的设计之内。因此,不同国家往往都通过累进税制搭配不同的边际税率,确保对高收入个人征税的收入调控效果远高于其他个人。通过上述传导机制,MTH>MTL的征税标准也就能顺利实现。

需要注意的是,此条标准的实现是塑造橄榄型收入分配体制的重要推手。长期以来,人们一直憧憬着美好社会,亚里士多德最早在讨论幸福与美德的过程中提出“中道”学说[12]。在这一观点的影响下,社会科学家们一直在思考如何形成一种理想的社会结构。最终,德国社会学家埃米尔·莱德勒基于对德国社会结构的观察和思考,在1938年全面阐释了“橄榄型体制”,提出了中产阶级社会的观点[13]。所谓“橄榄型体制”,也称“纺锤型体制”,是以中等收入群体为主的收入体制,这样的收入分配情况被认为是理想的收入分配体制,也被世界各国所推崇[14]。无疑,当MTH>MTL时,相比于税前,高收入个人的收入分布将向中间移动,形成中间大、两头小的橄榄型分配格局。

(三)标准三:θH<θL

高收入个人增税的第三条标准为:征税之后,高收入个人对税后差距的贡献度应逊于中低收入阶层。该条标准的提出是为了防范高收入个人利用税收筹划逃避纳税、阻碍收入再分配效果的实现。毫无疑问,税收征管与税制设计同等重要,标准三能度量征管漏洞是否存在,是税收再分配效果实现的隐含要求。

自个人所得税产生以来,其税收征管问题就一直存在。高收入个人虽然在社会群体中占比较小,但却掌握着较大的社会资源。通过隐匿收入、转移收入等手段进行必要的税收筹划,使得高收入个人往往游离于征管范围之外,这一现象在各国的税收实践中都有所体现[15]。正常情况下,高收入阶层的畸高收入是形成税前收入不平等格局的主要力量。有效征税之后,其对税后收入不平等的贡献度应显著下降,且应小于其他收入阶层税后差距的贡献度之和[16]。当θH<θL时,则表明一国税收征管不存在较大问题,个人所得税的收入再分配效应能有效实现。

税收征管能力欠缺是发展中国家个人所得税改革的痛点之一,以我国为例,中国历次个税改革都是在分类征税的框架下小修小补,且改革重点也多集中于以工资薪金所得为主的劳动收入之中。而股息、利息和红利所得,财产租赁所得和财产转让所得等资本收入却一直没能有效课税,高收入个人的有效税负过低,使得中国的个人所得税已沦落为“工薪税”,且主要由中低收入阶层所负担,形成了我国个人所得税再分配效果不佳的尴尬局面[17]。无疑,通过税后收入差距的分解、保障高收入个人的不平等贡献率低于其他收入阶层,这是税收再分配职能的践行要求。

二、研究方法与实证数据

本文以收入再分配效果的测度为实证基础,其实证过程大致可分为四个阶段(如图1所示)。首先,测度高收入个人收入不均等的分布情况;其次,通过再分配效应的实现与否度量征税缺口是否存在;再次,模拟再分配效果实现后高收入个人应然的增税空间;最后,通过收入来源分解判断不同所得的增税路径。为实现上述研究要求,采用合理的研究方法与精确的实证数据至关重要。

图1 本文的研究步骤

(一)研究方法

关于收入分布的测度,最为广泛的使用指标便是基尼系数。同时,其也构成了税收再分配效应的测算基础。MT指数作为税收再分配效应的经典度量指标,它的计算原理即是通过比较税前与税后基尼系数之差来实现的[18]。若MT>0,则表示征税能显著缓解收入差距;反之,则表示税收调控效果不佳。

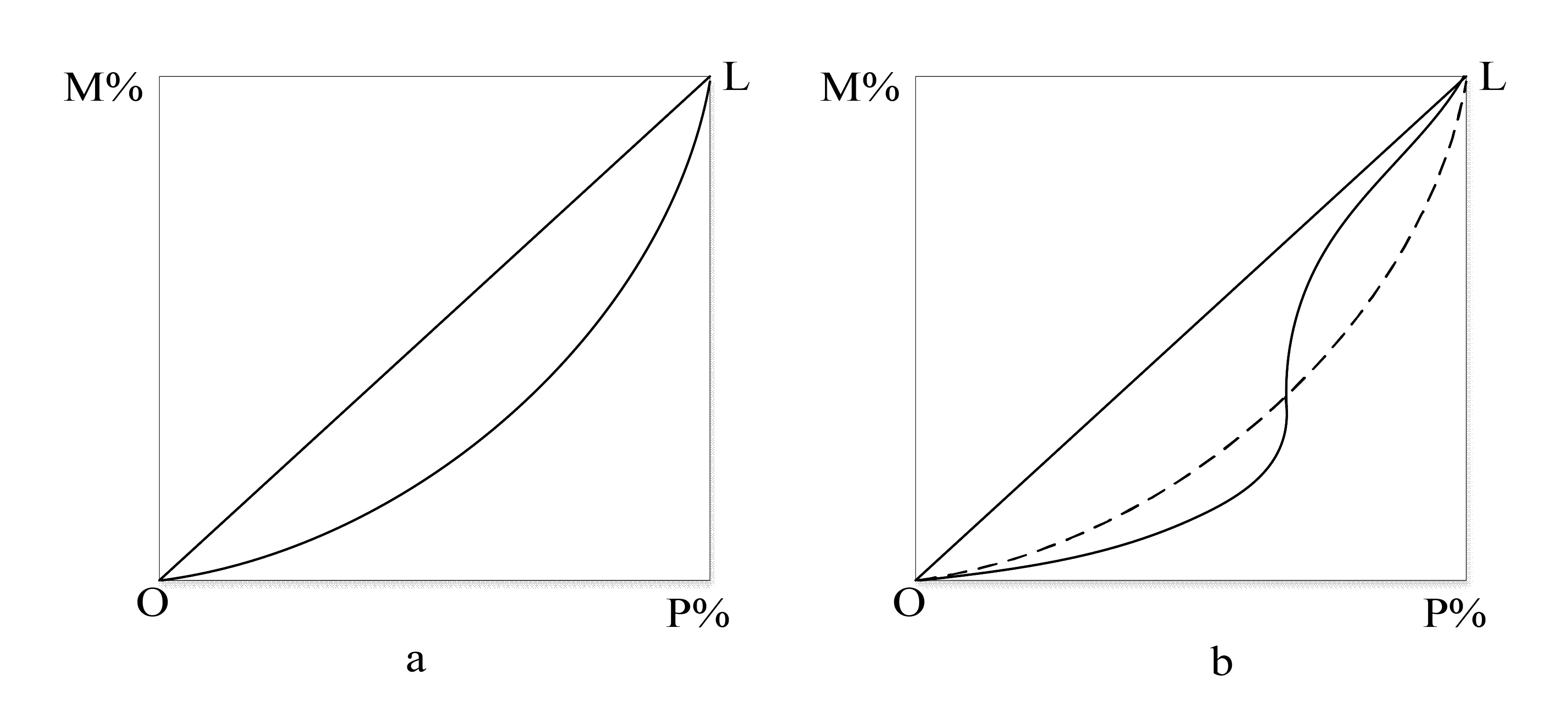

然而,基尼系数却不是一个完美的测度指标。因为关于基尼系数的计算,大致是以洛伦茨曲线与绝对平均曲线围成的积分面积作为依据,如图2(a)所示。当社会收入分布过多的向高收入阶层或低收入阶层集中时,计算出来的基尼系数将没有显著差异,但收入分布却呈现极度不均等状态,如图2(b)所示。

图2 收入不同分布时的洛伦茨曲线

为了更好的测算高收入阶层的收入分布情况,本文采用祁磊和艾小青[19]提出的广义洛伦茨指数GL(A,α1,α2)(Generalized Lorenz Index)进行测度。其计算原理为:

(1)

其中,p表示人口累积百分比,l(p)表示一个社会中收入分布的洛伦茨曲线。WGL则表示为广义洛伦茨指数的调整权重,当一个社会的收入过多的向某个阶层集中时,通过调整权重能够更好的刻画出其收入分布情况,而调整权重的大小主要由A、α1、α2的取值大小所决定。当三个系数全等于1时,GL(1,1,1)指数即表示为基尼系数,其推导过程如下。

假设一个社会中的收入均值为μ,整个社会阶层的收入分布函数为F(x)。其中,低于μ的收入人群为低收入阶层,其收入均值为μ1;高于μ的收入人群为高收入阶层,其收入均值为μ2。显然,整个社会的收入分布即可表示为:

(2)

(3)

而洛伦茨曲线l(p)即表示为l(F(x)),且p=F(x) ∈(0,1),因此可以将式(2)和式(3)分别改写为:

(4)

(5)

当一个社会的收入分布呈橄榄型合理分布时,GL(1,1,1)指数计算出来的结果即与基尼系数相等,其表示为:

(6)

(7)

因此,税收再分配效果的测量指标即可由修正为:MTH=GLHX-GLHN.

(8)

其中,GLHX表示高收入阶层征税前的收入分配情况,GLHN表示高收入阶层征税后的收入分配情况。当MTH指数为正数时,则表示征税能有效缓解高收入阶层的收入差距,有效实现税收再分配职能;反之,当MTH指数为负数时,则表示征税效果不佳,高收入阶层的分配情况更加恶化。本文以此修正后的MTH指数的大小衡量标准一的实现程度,并进行增税空间的估计测算。

根据祁磊和艾小青[19]的构造结果,当α3的取值调整为0时,则表示为低收入阶层广义洛伦茨指数GLL(Generalized Lorenz of Low-income Class Index),则税收再分配效果的测算指标即可修正为:

MTL=GLLX-GLLN.

(9)

其中,GLLX表示低收入阶层征税前的收入分配情况,GLLN表示低收入阶层征税后的收入分配情况,MTL表示为低收入阶层的税收再分配效应。本文以MTH与MTL的差值衡量标准二的实现程度,并进行增税空间的估计测算。

(10)

其中,θi即为不平等贡献率,bi表示收入占比情况,Ci为依据税前排序测算的集中系数,GL为标准的GL(1,1,1)指数。本文以此不平等贡献率的分解衡量标准三的实现程度,并在后文中对高收入个人的所得来源继续分解,找到制约税收再分配效应实现的阻滞因素。

(二)实证数据

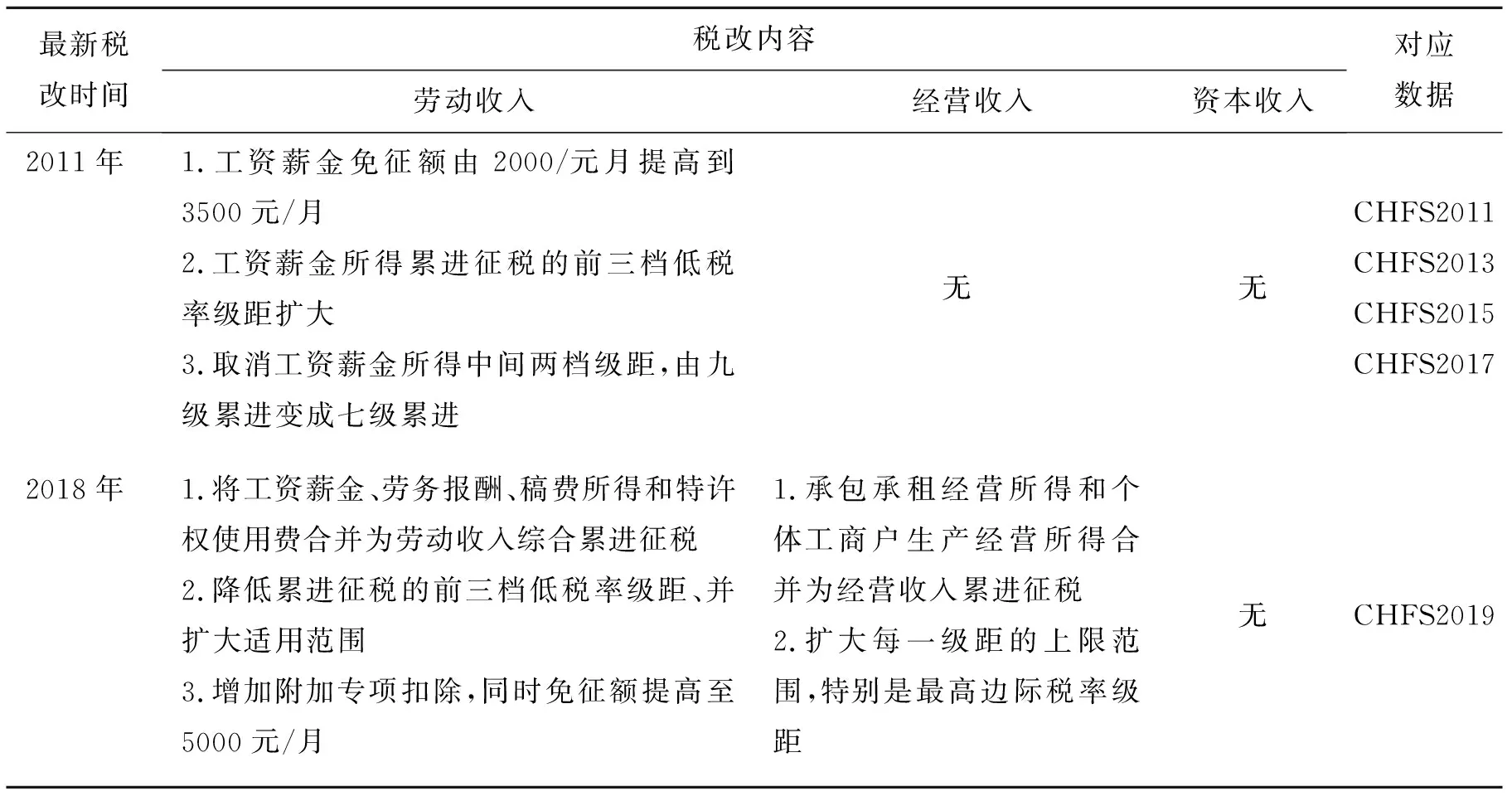

本文采用五轮CHFS(中国家庭金融调查)数据进行测算,采用该数据是基于以下三点考虑:第一,作为个人微观调查,CHFS数据能有效解决宏观年鉴数据中高收入群体样本遗漏、估计有偏的问题;第二,对比现有微观数据,CHFS数据涵盖了个人全部收入来源的调查,包含有个人劳动收入、资本收入和经营收入的详实样本;第三,从2011年开始,CHFS已经历了五轮调查,其囊括的数据集能有效评估出最新两次个人所得税改革的再分配效果,见表1所示。

表1 个人所得税最新改革与CHFS调查的时序分布

相关数据处理过程如下:第一,高收入个人的界定。早在2006年,国家税务总局为了堵塞自然人的征管漏洞、加强对高收入个人的税源监控,就明确发布了《个人所得税自行纳税申报办法(试行)》的通知。通知要求,年所得12万元以上的高收入个人无论是否足额缴纳个人所得税,均需向税务部门自行申报个人所得税。因此,本文延用这一口径,将年收入12万元以上的个人界定为高收入个人。同时,为了保证测算结果的可靠性,本文借鉴刘鹏[2]的做法,分别采用世界银行口径(年收入大于81 485元人民币的个人)、统计公报口径(年收入大于80 294元人民币的个人)、住户年鉴口径(年收入在社会排序占比为前20%的个人),再分别进行稳健性检验。第二,税前收入的获取。个人税前收入数据包括劳动收入、资本收入和经营收入三部分、需进行分类统计。其中,劳动收入的数据来源于问题“今年从工作上得到多少收入的回答加总五险一金和工薪所得税”“今年其他来源的劳动收入是多少的回答加总其他来源的已纳税费”的合计;资本收入的数据来源于问题“今年从商铺出租和房屋出租中得到多少收入的回答加总已纳税费”“今年从股票分红中得到多少收入的回答加总已纳税费”“今年从房屋买卖、证券买卖中得到多少收入的回答加总已纳税费”的合计;经营收入的数据来源于问题“当年营业收入是多少的回答加总已纳税费”的统计。第三,税后收入的获取。税后收入由税前收入减去个人所得税得到,而个人所得税的实缴金额已由调查问卷所提供。因此,对标三条标准、可以直接检验出我国高收入个人的征管缺口、刻画征税现实。此外,根据税法规定、利用不同收入在2011年和2018年个人所得税法中的计税方式,可以计算出个人所得税的应纳税额。本文通过应纳税额倒挤出合理的税后收入,以此衡量我国高收入个人的增税空间、模拟出相应的增税路径。

三、中国高收入个人的征税现状

(一)高收入个人的样本构成

高收入个人的占比有多大?通过对CHFS历年数据整理可以发现如下特征(表2):第一,中国高收入个人的样本构成并不大,年收入12万元以上的个人在历年数据中占比不超过10%,最高仅为9.67%。历年占比分布相差不大,变动趋势较小。第二,个人最高年收入变化较大,最新数据为9 327 188元/年,超过CHFS2013数据中3 000 471元/年将近3.1倍。可见,即使在高收入群体内部,极高收入的差别构成也非常巨大,收入不均等分布可见一斑。个人历年最高收入分布相差较大,变动趋势显著。

表2 中国高收入个人的样本构成

(二)税前收入的不均等分布

通过分析中国高收入个人的样本构成可以初步发现,高收入群体的收入分布存在不均等情况。为了更详实的展示这一特征,本文通过绘制历年高收入个人收入构成数据的广义洛伦茨曲线予以深入展开。在图3中,E代表绝对平均曲线,L、B、C分布代表高收入个人税前劳动收入、经营收入和资本收入的分布情况。观察图3可以得到以下结论:第一,劳动收入的税前不均等程度最低,资本收入税前分布的不均等程度最高。劳动收入的GLHX指数在0.4—0.5之间,历年变化不大;而资本收入的GLHX指数却在0.58—0.84之间变动,2015年以后税前资本收入的不均等程度明显较高。第二,高收入群体的收入来源逐渐多样化,资本收入的不均等程度不断扩大。CHFS2015、CHFS2017、CHFS2019数据中,高收入群体资本收入的GLHX指数分别为0.69、0.77和0.84,显著增幅之下也体现出高收入个人的收入来源不断拓宽,且主要体现在资本收入的获取之上。第三,经营收入的不均等变化较大,呈波浪形逐步推进。在2011—2013年、2015—2017年以及2019年以后这三个时间段内,税前经营收入的分布差距呈现出“高—低—高”的变化特点。受经济形势和国家政策的影响,高收入群体内部在经营收入中的变动趋势较为特殊。与资本收入、经营收入的GLHX指数相对较小,在0.51—0.64之间变动。

图3 高收入个人税前收入的不均等分布

(三)收入再分配的缺口度量

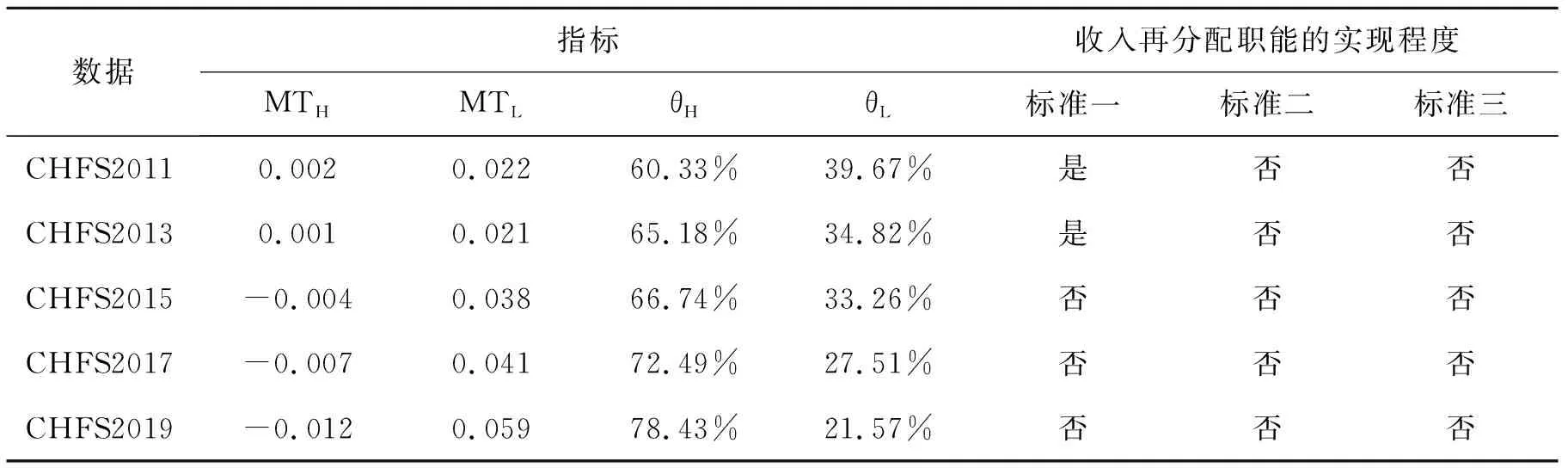

中国针对高收入个人征税是否有效实现了收入再分配职能?高收入个人是否存在收入再分配缺口?为了回答这一问题,需要对标构建的增税标准进行实证测算,其结果如表3所示。

表3 高收个人收入再分配的缺口度量

首先,标准一并未完全实现,高收入个人存在收入再分配缺口。应用历年CHFS数据进行测算后可以发现,2015年之后,高收入个人征税后的再分配效应显著为负。即征税不但没有缓解收入差距,反而进一步恶化了收入分配格局,且随着时间推移,恶化效果越明显。尤其是2018年最新的个人所得税改革以后,高收入个人税后的逆向调节效果上升至-0.012。显然,随着我国个人所得税改革的不断推进,高收入个人的收入再分配缺口进一步拉大。

其次,标准二完全没有实现,高收入个人存在收入再分配缺口。应用历年CHFS数据进行测算后可以发现,近10余年来,低收入个人的税收再分配效果十分显著,从0.022上升到0.059,历次个人所得税改革都有效缩小了低收入个人的收入分配差距。然而,高收入个人的收入再分配效果却远远不及低收入阶层,我国高收入个人的增税空间十分巨大。

最后,标准三完全没有实现,高收入个人存在收入再分配缺口。应用历年CHFS数据进行测算后可以发现,虽然中国高收入群体占比较小,但其却是税后收入差距的主要贡献力量。历年的税后收入差距中,高收入个人的不平等贡献率都超过60%,且随着时间推移,其不平等贡献占越大。尤其是2018年最新的个人所得税改革以后,税后不平等占比提升至78.43%。

总结上述研究结论,可以发现:我国高收入个人的税收再分配效果十分微弱,且历次个人所得税改革都没能解决这一问题。无疑,测算我国高收入个人的增税空间,找到合适的增税路径刻不容缓。

四、增税空间测算与增税路径比较

(一)高收入个人的增税空间测算

针对高收入个人的征税缺口,本文对应不同标准实现下的理想状态、拟合出不同数据年份下的标准税负,以标准税负与实际税负的差额作为高收入个人的增税空间。

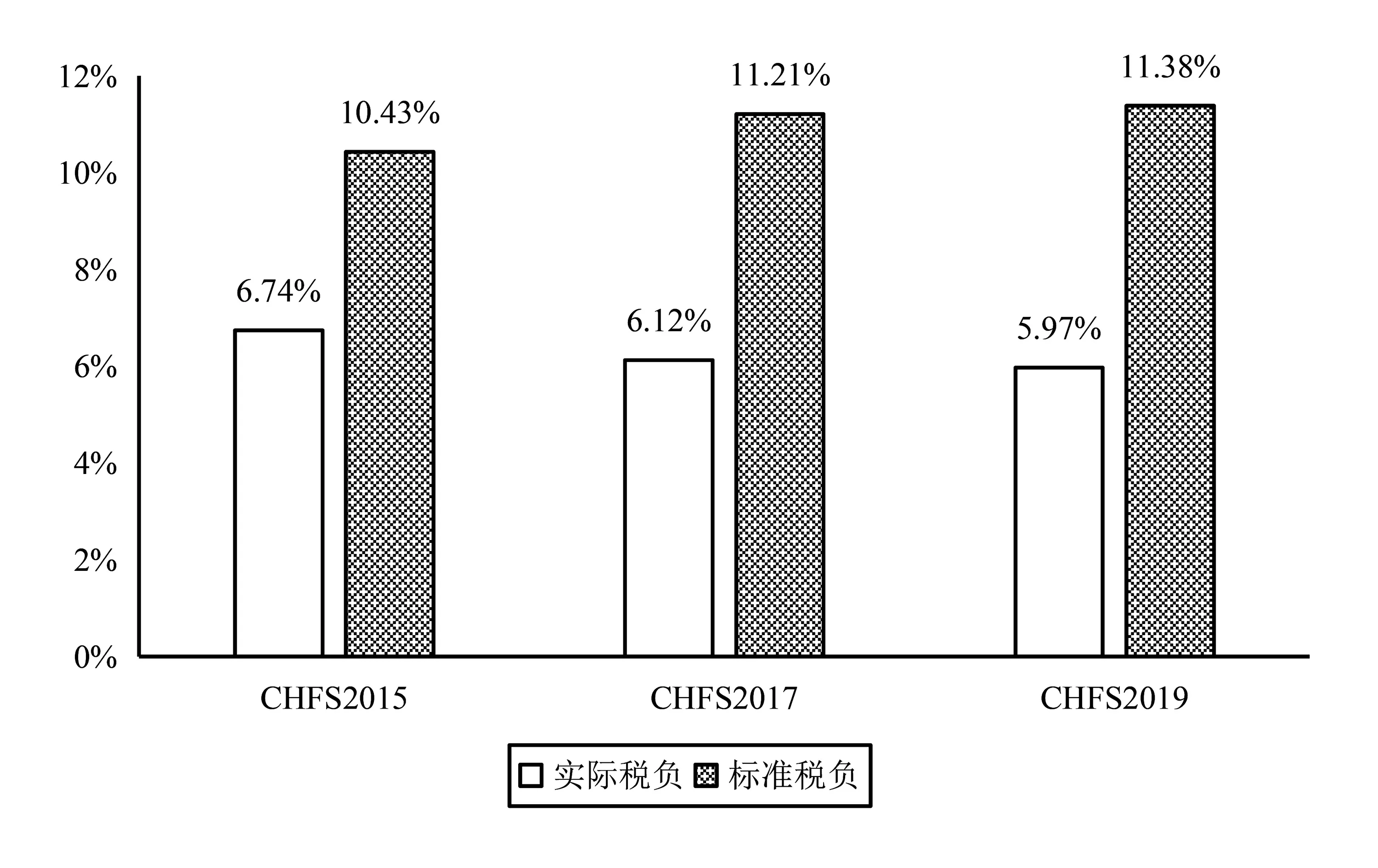

1.标准一下的增税空间。通过第四部分测算可知,标准一并未完全实现。2015年以后高收入个人的税收再分配效应为负、且逆向调节效果不断加剧。如图4所示,应用CHFS2015、CHFS2017和CHFS2019数据测算后发现,上述年份高收入个人的实际税负分别为6.74%、6.12%和5.97%,而实现标准一后模拟的标准税负分别为10.43%、11.21%和11.38%,上述年份内高收入个人的增税空间分别为3.69%、5.09%和5.41%,平均应增税空间不低于4.73%。

图4 标准一下的增税空间

2.标准二下的增税空间。通过第四部分测算可知,标准二完全未实现。从2011年至今,我国高收入个人的税收再分配效果都远低于低收入个人,且随着时间推移,二者之间的差距越拉越大,高收入个人不断游离于个税调控范围之外。如图5所示,应用CHFS2011、CHFS2013、CHFS2015、CHFS2017和CHFS2019数据测算后发现,上述年份高收入个人的实际税负分别为7.12%、7.03%、6.74%、6.12%和5.97%,而实现标准二后模拟的标准税负分别为15.49%、15.97%、17.12%、18.03%和18.94%,上述年份内高收入个人的增税空间分别为8.37%、8.94%、10.38%、11.91%和12.97%,平均应增税空间不低于10.51%。

图5 标准二下的增税空间

3.标准三下的增税空间。通过第四部分测算可知,标准三同样完全未实现。从2011年至今,虽然高收入个人占比不足10%,但其确是形成税后收入差距的主要力量。历年高收入个人的税后不均等贡献率都远超低收入个人,最高时达到78.43%。如图6所示,历年高收入个人的实际税负仅在5.97%—7.12%之间,而应用各年数据、实现标准三后模拟的标准税负将分别为20.94%、21.33%、22.74%、24.01%和24.95%,上述年份内高收入个人的增税空间分别为13.37%、14.30%、16.00%、17.89%和18.89%,平均应增税空间不低于16.09%。

总结上述研究可以发现,标准一、标准二和标准三的实现均存在一定的增税空间,且增税空间的大小动态变化、各不相同。平均而言,需增加高收入个人4.73个单位税负才能实现标准一、改变逆向分配的调控格局;需增加高收入个人10.51个单位税负才能实现标准二、确保高收入个人的调控效果更佳;需增加高收入个人16.09个单位税负才能实现标准三、确保税后收入贡献度更加合理。

(二)不同高收入口径的稳健性分析

为了保证测算结果不存在较大偏差,本文分别采用世界银行口径、统计公报口径和住户年鉴口径重新界定高收入个人的划分范围,并基于多轮CHFS数据进行征税空间的稳健性比较。其测算结果见表4所示,平均而言,在世界银行口径下,对应于不同标准、高收入个人的征税空间分别为4.34个单位税负、10.36个单位税负和15.63个单位税负;在统计公报口径下,高收入个人的征税空间分别为4.32个单位税负、10.21个单位税负和15.62个单位税负;在住户年鉴口径下,高收入个人的征税空间分别为5.17个单位税负、10.87个单位税负和16.83个单位税负。

表4 不同口径下高收入个人的增税空间

对比不同口径测算下的均值结果,发现其与税收口径(年收入12万元以上的个人)下的测算结果不存在显著差异。不同标准下增税空间的均值结果与税收口径测算结果的偏差均在5%以内,稳健性分析的结果较好。

(三)高收入个人增税的路径比较

在测算出我国高收入个人的增税空间之后,如何进行有效的增税改革需要分解不同的收入来源进行讨论,比较高收入个人不同所得的征税路径至关重要。通常来看,征税路径主要有两条:第一,提高征管;第二,改革税制。其原因在于,若高收入个人的实际税负偏离于法定税负的程度越高、则表明当前税收征管的漏洞越大,应收未收问题更为突出;若法定税负偏离于标准税负的程度越高、则表明当前税制的改革空间越大、提高边际税率则更为紧迫。

针对高收入个人的不同收入来源,提高征管更加有效抑或是改革税制更加合理?不同的税改路径需要实证结果支撑,本文的处理过程如下:一方面,根据劳动收入、经营收入和资本收入的不同构成,分别计算出不同收入的实际税负,并根据2011年和2018年的个税制度规定,倒挤出不同收入的法定税负,以法定税负与实际税负的差距度量税收征管潜力;另一方面,以实现标准一、标准二和标准三为依据,模拟出不同收入的平均标准税负,并以标准税负与法定税负的差距度量税制改革潜力。

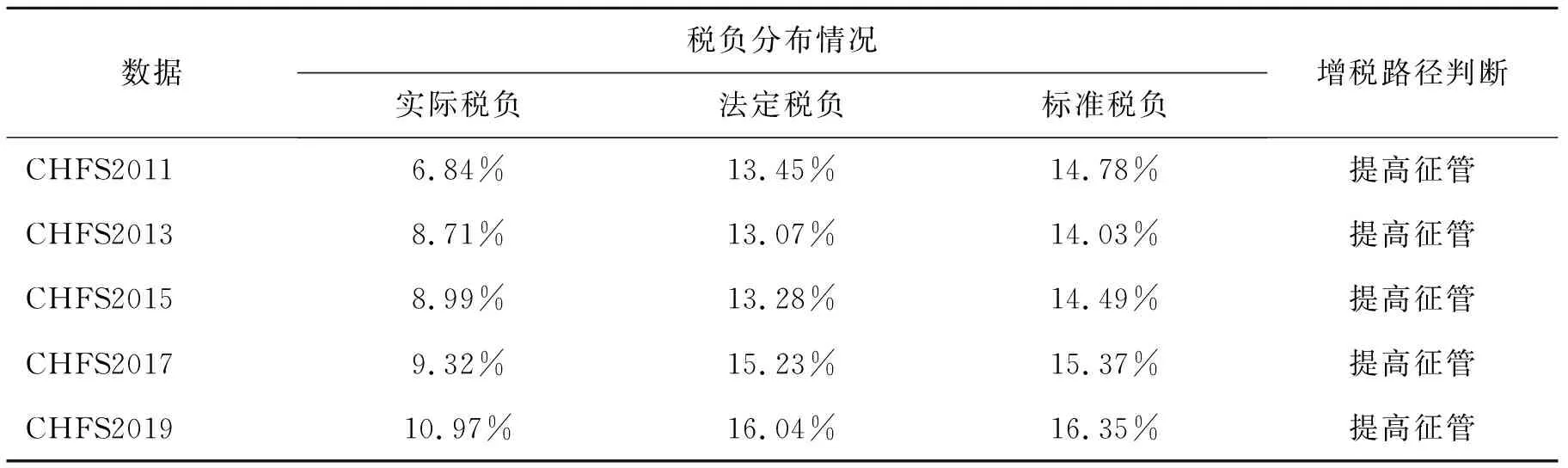

1.劳动收入的增税路径。应用历年数据进行测算后,可以发现:提高征管是高收入个人劳动收入的有效增税路径。观察表5可知,高收入个人历年劳动收入的实际税负分别为6.84%、8.71%、8.99%、9.32%和10.97%;而法定税负则分别为13.45%、13.07%、13.28%、15.23%和16.04%,实际税负偏离法定税负的程度较高、近乎于1.5倍,税收征管漏洞较大。而平均标准税负与法定税负则较为接近,对比来看,改革税制的增税潜力较为薄弱。无疑,针对劳动收入而言,提高税收征管能力可有效实现高收入个人的税收再分配职能。

表5 高收入个人劳动收入的增税路径

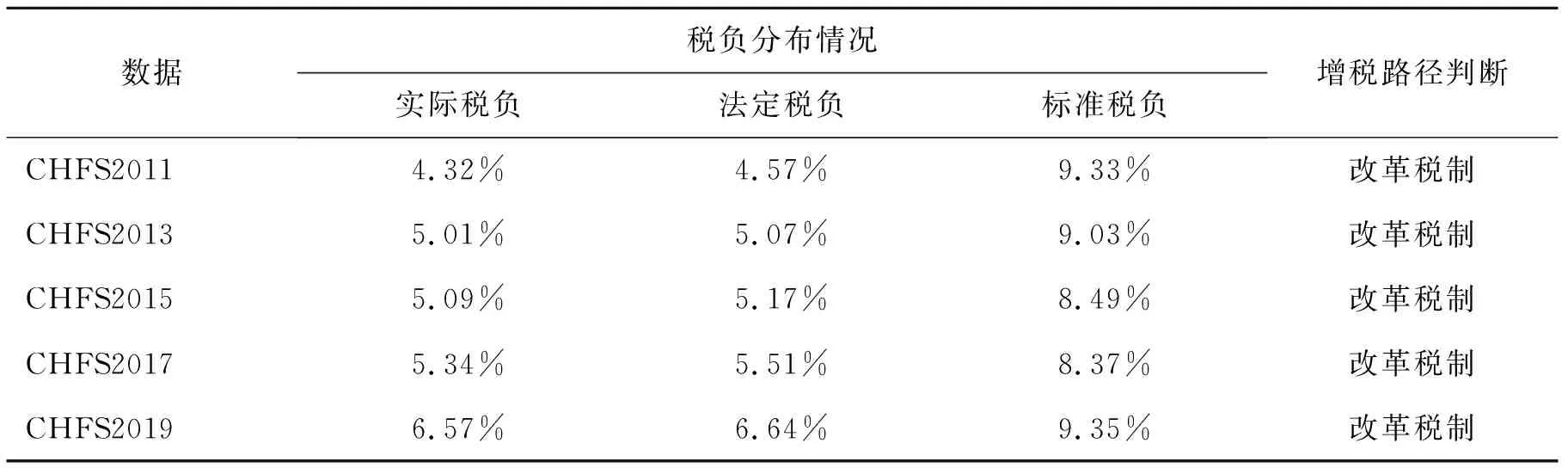

2.经营收入的增税路径。应用历年数据进行测算后可以发现,与劳动收入相比,经营收入的增税路径与其相反,改革税制更加有效。观察表6可知,高收入个人历年经营收入的实际税负分别为4.32%、5.01%、5.09%、5.34%和6.57%,而法定税负与实际税负则较为接近,税收征管能力较强;与之相反,平均标准税负却分别为9.33%、9.03%、8.49%、8.37%和9.35%,标准税负与法定税负的缺口近乎1.8倍。无疑,针对经营收入而言,改革税收制度更能有效实现高收入个人的税收再分配职能。

表6 高收入个人经营收入的增税路径

3.资本收入的增税路径。同样应用历年数据进行测算可以发现,资本收入的增税路径与众不同。与偏重征管能力或偏重税制设计的劳动收入和经营收入不同,资本收入的增税路径需要二者兼顾、双管齐下。具体来看,应以提高征管为主、改革税制为辅。观察表7可以发现,高收入个人历年资本收入的实际税负仅为4.07%、4.41%、4.33%、4.71%和5.02%,远低于劳动收入和经营收入,而法定税负却高达13.35%、13.27%、13.58%、14.21%和14.02%,实际税负偏离法定税负的程度畸高、近乎于3倍。可见,我国目前对高收入个人的税收征管存在巨大漏洞。此外,历年平均标准税负分别为17.32%、17.58%、18.33%、18.59%和19.21%,标准税负与法定税负的缺口近乎1.3倍。可见,我国目前对高收入个人的税制设计同样存在一定的改革空间。无疑,针对资本收入而言,提高征管能力与改革税收制度需兼而有之。尤其应注重提高税收征管能力,有效治理高收入个人资本收入的税收流失问题。落实以提高征管为主、改革税制为辅的增税路径才能有效保障高收入个人的税收再分配职能的实现。

本文以收入再分配的个税职能为基础,提出高收入个人增税的三条细化标准并将其量化,构建高收入个人增税的实证体系。采用各年CHFS数据对历次税改下我国高收入个人的增税空间进行测算。研究结果表明,我国高收入个人存在较大的增税空间,对应于标准一、标准二和标准三,应分别增加4.73个单位税负、10.51个单位税负和16.09个单位税负。为了实现上述增税目标,下一步税制改革需根据高收入个人不同的收入来源设计不同的征税路径。第一,针对劳动收入,应有效提高税收征管能力。加强对高收入个人的税源监控,堵塞征管漏洞。第二,针对经营收入,应合理改革税收制度。适当提高经营所得的边际税率,扩大征税级次。第三,针对资本收入,应以提高征管为主、改革税制为辅。在重点强化对高收入个人税收征管的同时,也应适时考虑资本所得的综合征税设计,有效实现收入再分配的个税职能。

本文的不足之处在于,虽然采用了五轮CHFS微观调查数据进行了实证估计、以尽可能通过大样本测算保证估计结果的可靠性,然而,被调查对象谎报、漏报收入等现象却难以避免,针对高收入个人收入的微观调查可能会存在一定的统计偏差。未来研究可在两个方向深入拓展:一方面,可加强与税务部门的合作、获取尽可能详尽的收入调查数据,以确保实证估计的无偏性;另一方面,宜在奢侈品店等高收入个人消费的主要场所进行问卷调查,以更精确的原始数据保证估计结果的可靠性。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:50

中国工程咨询(2017年3期)2017-01-31 05:29:50

中国环境监察(2016年10期)2016-10-24 05:27:24

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28 12:13:50

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:27

社会科学研究(2015年4期)2015-11-27 20:33:25

学术论坛(2015年12期)2015-10-25 02:23:46

学习月刊(2015年6期)2015-07-09 03:54:20

数学物理学报(2015年4期)2015-02-28 16:06:52

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51