我国劳动收入占比的变化特征及结构性因素分析

2015-10-25 02:23:46尚晓晔

学术论坛 2015年12期

尚晓晔

我国劳动收入占比的变化特征及结构性因素分析

尚晓晔

文章首先定量分析了我国劳动收入占比的变化特征,结果显示:2003年以前我国劳动收入占比变化较平稳,从2004年起发生了明显的向下跳动,之后劳动收入占比在低位徘徊,同时模型调整后的劳动收入占比保持了更为平稳的变化趋势,且总体上呈现微弱的“倒U型”变化特征。然后定量分析了出现这种变化特征的结构性因素,结果显示:劳动者收入的内部结构变化引起了总体劳动收入占比变动,而且政府、企业、住户三大部门的劳动收入占比变化总体上是趋同的,总体劳动收入占比变动在部门内部劳动收入占比变动及部门结构变动共同影响下而变得相对平稳。

劳动收入占比;变化;结构性因素

一、问题提出

随着改革开放的不断深入,我国经济快速增长一直是全世界有目共睹的。2014年我国国内生产总值达到63.6万亿元,相比21世纪初期提高了500%左右,是20世纪90年代初期的近35倍。从要素贡献来看,低廉的劳动成本一直成为推进我国经济增长的一大比较优势,但是随着经济水平不断提升和经济发展方式不断转变,劳动要素的地位相比资本、技术等要素有明显下降。同时,低劳动成本不可避免地存在一定的社会安全风险隐患,劳动收入低增长给我国经济发展带来的负面效应也不断显现。

经济结构的不断演变,使得我国国民经济收入中的劳动和资本要素的分配结构也不断发生演变。近年来,我国劳动收入占比的变化特征已成为社会各界非常关注的问题。目前已有较多学者研究表明,我国劳动收入占比的提高有助于促进我国经济发展,如钱诚、马宁(2014)[1]研究表明劳动收入占比的提高对劳动生产率具有明显的推动作用,从而加速产业转型升级;李中建、金慧娟(2014)[2]研究指出,劳动收入占比的变动,对于经济转型具有一定的倒逼作用,他们从反面论述了劳动收入占比变动对经济发展的重要性。由此可见,劳动收入占比的变化,对于我国国民经济发展具有重要影响,研究我国劳动收入占比的特征也具有重要意义。而当前劳动收入占比降低的事实,将对我国经济发展特别是“新常态”下经济的转型带来一定的压力。如何突破劳动收入占比降低的瓶颈约束,通过有效的经济体制改革扭转这一局面,成为“新常态”下推动我国经济发展的重要抓手。

劳动收入占比的相关研究领域较广,国内学者热衷研究的领域包括劳动收入占比测算、劳动收入占比变化的影响因素、劳动收入占比与宏观经济增长关系等方面。在劳动收入占比测算方面,张车伟、张士斌(2012)[3]、孙文杰(2012)[4]、吕光明、李莹(2015)[5]等人分别基于一定的视角给出了相关结论;张车伟(2012)[6]、李中建、金慧娟[2]等从定量角度描述了我国劳动收入的变化态势。但对于模型方法至今尚未达成共识,劳动者收入指标的统计口径也一直是讨论的焦点,同时也鲜有学者能从定量角度探讨致使这种变动的深层原因。选取合理可靠的模型方法和样本,是有效测算我国劳动收入占比的两大关键。而剖析我国劳动收入占比变化的结构性因素,将是深入挖掘这种变化背后存在机制的关键。基于此,笔者决定选取较合理的方法,对我国劳动收入占比的变化特征进行重新分析,并在此基础上探讨结构性因素等相关问题。

二、我国劳动收入占比的变化特征分析

(一)劳动收入占比的两种测算方法及结果比较

目前,国内学术界有多种方法测算劳动收入占比,其中使用较多的有收入法GDP测算劳动收入占比、资金流量表测算劳动收入占比两种[张东伟(2012)[6];赵秋运、张建武(2013)[7]]。对于第一种方法,我国国民经济核算体系中对劳动者收入、生产税净额以及其他相关数据进行统计,从而可以通过将劳动者收入与收入法GDP作比值,得到劳动收入占比。对于第二种方法,也可以用资金流量表中的实物部分所核算的劳动者收入与最终支配总收入的比值测算得到。资金流量表中的数据所提供的范围包括按政府部门、非金融企业部门、金融机构部门以及住户部门等的分配数据。为了比较以上两种劳动收入占比测算方法,以进行测算方法的优化调整,首先根据这两种方法,分别测算我国劳动收入占比的变化特征。考虑到统计数据样本不一致,笔者将这两种方法所选择的样本均统一为1993-2013年。

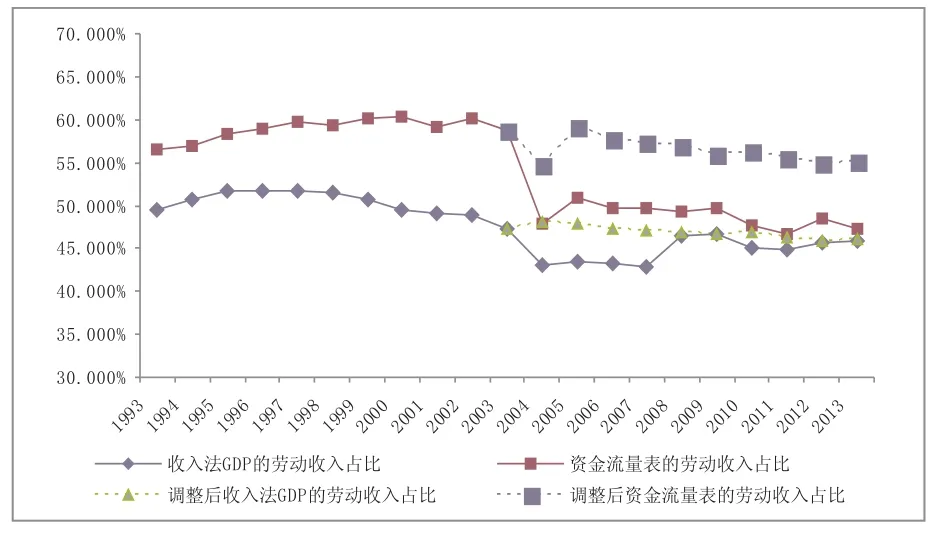

表1给出了收入法GDP、资金流量表测算的1993-2013年我国劳动收入占比。当然,为了更直观地描述我国劳动收入占比的变化特征,根据表1的数据,给出了1993-2013年用两种方法测算的劳动收入占比的变化趋势,如图1所示。

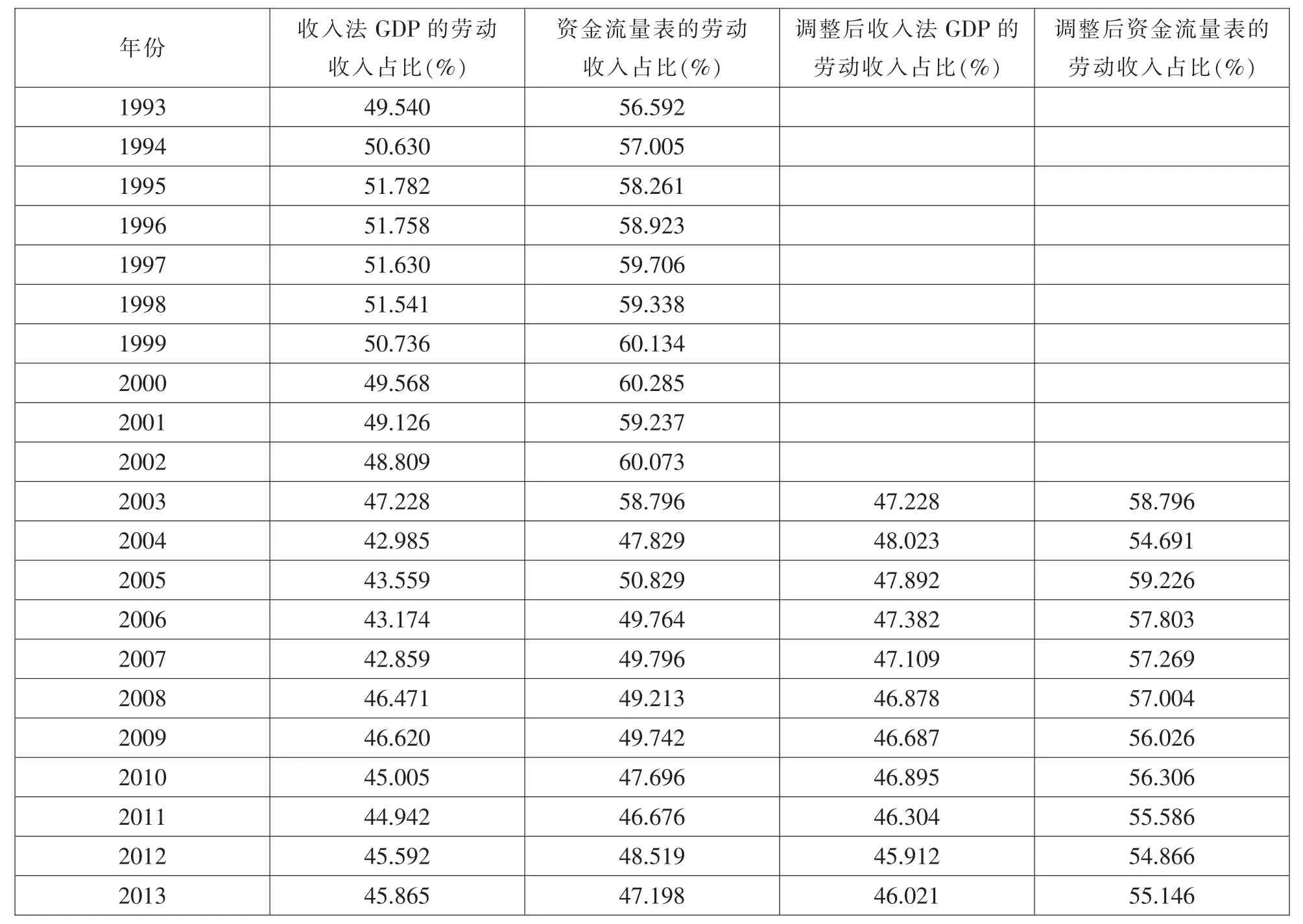

表1收入法GDP和资金流量表测算的劳动收入占比以及调整后的劳动收入占比

根据计算结果可以明显地发现,两种方法计算得到的劳动收入占比之间存在较大的差距,其中资金流量表测算得到的劳动收入占比明显高于收入法GDP得到的劳动收入占比,这显然与两种方法不同统计口径有关。但是,可以肯定的是,用两种方法所得到的劳动收入占比的变化趋势存在较大的相似性。首先,观察1993-2003年两组数据的变化趋势可以发现,总体上两组劳动收入占比都保持了平稳趋势,其中收入法GDP得到的劳动收入占比基本维持在50%附近,而资金流量表得到的劳动收入占比基本维持在58%附近。其次,再观察2003-2013年的数据可以发现,无论是收入法GDP得到的劳动收入占比还是资金流量表得到的劳动收入占比,自2004年起都发生了明显的向下跳动,而且资金流量表得到的劳动收入占比下跳程度较高,从47.228%一直下降到42.985%,下降了近4.2个百分点,而收入法GDP得到的劳动收入占比则下降了约5个百分点。同时,自2004年起两种方法得到的劳动收入占比都保持在低位徘徊,其中收入法GDP得到的劳动收入占比基本维持在47%附近,而资金流量表得到的劳动收入占比基本维持在50%附近。总体而言,两种方法得到的劳动收入占比的变化特征都满足“平稳——显著向下跳动——低位平稳”。由此可见,即使劳动者收入的统计口径发生改变,但是以上两种方法对劳动收入占比变化趋势的影响是相一致的,也进一步显示了这些测算方法的可靠性和通用性。

图1收入法GDP和资金流量表的劳动收入占比变化走势(1993-2013年)

(二)劳动收入占比的调整结果

由于统计口径的不一致,在以上两种方法测算的劳动收入占比均出现局部显著跳动的特征,因此有必要通过一定的技术手段进行调整,便于对劳动收入占比的变化特征进行更为科学的分析。2003-2004年之间劳动收入占比出现显著跳动的主要原因在于个体经济的劳动者数量对劳动者总数进行调整,因此需要以此为突破口进行模型调整(白重恩,钱震杰,2009[8])。在《中国统计年鉴》中,按照登记注册类型,统计了城镇和农村的个体经济就业人数。但是在《中国经济普查年鉴》中又存在较多的未登记注册的个体经济就业人数。因此,如果简单采用《中国统计年鉴》中的数据测算劳动收入占比显然偏低。以劳动收入占比跳动幅度较大的2004年为例,登记注册的个体经济就业人数为4587万人,但是《中国经济普查年鉴》中该指标数值却达到了9422万人,相比登记注册的个体经济就业人数提高1倍以上。

借鉴Gollin(2002)[9]等学者的研究方法,采用以下模型对劳动收入占比进行调整。

St=[Labort×(Employt/Indemployt)]/GDPt(1)其中,S为劳动收入占比,Labor为劳动者收入值,Employ为总就业人数,Indemploy为个体经济的就业人数,GDP为收入法计算的国内生产总值,下标t代表年份。通过式(1)进行调整的原理在于,如果在统计口径上将个体经济的劳动者收入忽略,那么可以通过该模型将个体经济的劳动者收入重新计入整个劳动者收入范畴,从而得到一个可比的劳动者收入数据。将此劳动收入与国内生产总值作比,便可得到调整后的劳动收入占比。

利用式(1),计算调整后统计口径后的劳动收入占比(即2004-2013年),结果如表1所示。为了更直观地描述调整后劳动收入占比的变化特征,并与未调整的劳动收入占比数据进行比较,在图1中还给出了2004-2013年用两种方法测算的调整后劳动收入占比的变化趋势。

由图1可知,无论是采用收入法GDP还是资金流量表测算,调整后的劳动收入占比都明显高于未调整的劳动收入占比,而且调整后2004-2013年的劳动收入占比数据变得更为平稳,与2004年之前的劳动收入占比变化趋势更为吻合。但是观察调整后1993-2013年整个劳动收入占比的变化趋势可以看出,两种方法得到的结果均表明我国劳动收入占比没有得到实质性提高,反而呈现一定的下降态势。由于资金流量表统计的数据中包含了不同部门的劳动者收入,在劳动者收入的内部结构特征方面表现得更为明晰。下面,首先根据资金流量表得到的劳动收入占比的变化特征进行分析。

在1993-2013年期间,我国劳动收入占比的调整值并没有出现较大的波动,且基本呈现了较微弱的“倒U型”变化特征。2000年劳动收入占比的调整值达到最高(60.285%),除了2004年该指标值为样本期最低(54.691%)以外,其余最低值分别在两端的1993年和2012年取到。但是,总体上我国的劳动收入占比并不高,仍低于世界多数国家55%~65%的平均水平,并且近年来又存在不升反降的趋势。未来如何扭转这种局面,保证劳动收入占比能有一定提升,是政策选择的一个重要导向。

三、我国劳动收入占比变化的结构性因素分析

劳动收入占比的变化特征可分解为各个行业内部劳动收入与各个行业增加值变动的变化趋势。劳动收入总占比可采用各个行业劳动收入占比的加权平均值来衡量,其中权重用各个行业在GDP中的比重来计算[Lee&Jayadev,(2005)[10]]。假设Sit表示第i个行业在第t年的劳动收入占比,wit表示第i个行业在第t年的增加值占GDP的比重,则t年份总体劳动收入占比St可表示为:

其中,k表示我国各个行业的总数量,其他字母含义同上。

从资金流量表的部门来看,劳动收入占比的变动主要由非金融企业部门、金融机构部门、住户部门以及政府部门四个部门决定的。为了集中考虑实体经济劳动占比的结构性因素,将非金融企业部门与金融机构部门两个合并成为企业部门。因此,影响资金流量中劳动收入占比变动的部门变为三个,企业、住户、政府三部门具体的劳动收入占比及其变化趋势见表2和图2。

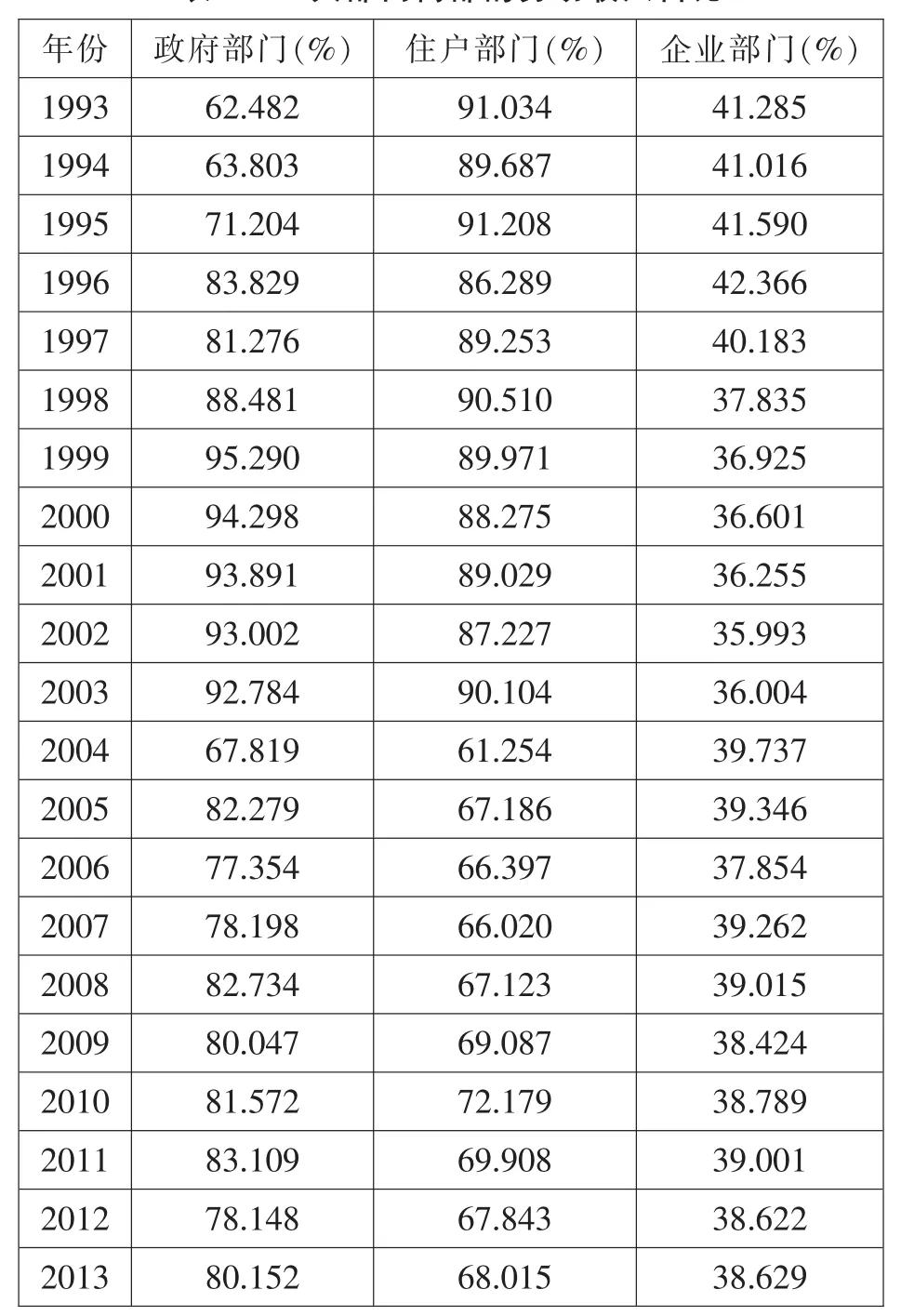

表2三大部门内部的劳动收入占比

在1993-2013年期间,在劳动收入占比的三大部门中,呈现住户部门和政府部门劳动收入占比高于企业部门。政府部门作为行政主管部门,其增加值主要用于支付行政和事业单位工作人员的工资与福利;住户部门的增加值主要来源于农村居民与城镇居民个体工商户的营业和劳动收入。因此,这两个部门的劳动收入占比较高。在1993-2003年期间,住户部门的劳动收入占比一直长期保持在90%左右;2004-2013年期间,住户部门的劳动收入占比存在一定的下降趋势,基本维持在70%左右。在1993-2003年期间,政府部门的劳动收入占比也存在上升的趋势;在2004-2013年期间,政府部门的劳动收入占比超过住户部门。造成这种现象的原因在于政府提高了公务员福利待遇。企业部门的劳动收入占比波动趋势较大,在2002年跌破36%,呈现“上升—下降—上升—下降—上升—平稳”的变化趋势。企业部门的上升幅度要低于下降幅度,尤其是1996-2002年期间下降幅度较大,造成这种现象的原因在于要素分配向资本收入倾斜。

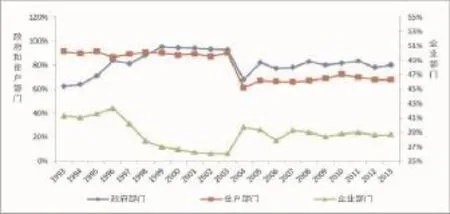

图2三大部门内部劳动收入占比的变化走势(1993-2013年)

由图2可知,在1998之前,住户部门劳动收入占比高于政府部门劳动收入占比,政府部门劳动收入占比又高于企业部门劳动收入占比。在1999年之后,政府部门劳动收入占比反超住户部门劳动收入占比,但住户部门劳动收入占比仍高于企业部门劳动收入占比。住户部门和政府部门这两大部门劳动收入占比在2004年创历史新低,而企业部门劳动收入占比在2002年跌破谷底。在1993-2003年期间,三大部门内部劳动收入占比变化走势存在一定的差异性;但在2004-2013年期间,三大部门内部劳动收入占比变化走势基本一致。综上可见,三大部门内部劳动收入占比的变化走势存在趋同的现象。

下面,具体分析各部门劳动收入占比的加权平均劳动收入占比变化趋势,探究总劳动收入占比变动的内部结构。具体的三大部门内部加权平均劳动收入占比情况见图3。

图3三大部门内部的加权平均劳动收入占比的变化走势(1993-2013年)

由图3可知,在1993-2003年期间,政府部门的加权平均劳动收入占比呈现平稳增长的态势;住户部门的加权平均劳动收入占比呈现倒U型变化走势;企业部门的加权平均劳动收入占比呈现U型变化趋势。在20世纪90年代中后期,国有企业的减少导致企业部门加权平均劳动收入占比的下降,同时,一大批下岗工人参加个体经营成为个体户,从而促使住户部门的加权平均劳动收入占比上升。住户部门与企业部门两大部门的整体变化趋势刚好相反且变动恰好抵消,有助于保持三大部门内部的加权平均劳动收入占比变动的稳定性。尽管三大部门内部劳动收入占比的变动相对较大,但总体劳动收入占比的变动因部门结构变动而较为平稳。在2004-2013年期间,三大部门内部的加权平均劳动收入占比变动趋势较为一致,呈现平稳增长的态势,也就是说在此阶段总体劳动收入占比变动很平稳。综上,总体劳动收入占比变动在部门内部劳动收入占比变动及部门结构变动共同影响下而变得相对平稳。

四、结论与建议

笔者采用收入法GDP和资金流量表两种方法,定量分析了我国劳动收入占比的变化特征。从研究结果可以看到,两种方法的测算结果都有一个共同点:2003年以前我国劳动收入占比的变化趋势比较平稳,但自2004年起劳动收入占比都发生了明显的向下跳动,而且资金流量表得到的劳动收入占比下跳程度较高,2004年以后的劳动收入占比均保持在低位徘徊。这是由于统计口径的变化而引起的。因此笔者又设计了一个模型对劳动收入占比进行调整,发现调整后的序列保持了较为平稳的变化趋势,且总体上呈现了较微弱的“倒U型”变化特征。但不容否认的是,我国的劳动收入占比并不高,近年来又存在不升反降的趋势。

基于我国劳动收入占比变化的趋势,选择资金流量表得到的劳动收入占比,定量分析了出现这种变化特征的结构性因素。结果显示,在劳动收入占比的内部结构方面,政府、企业、住户三大部门的劳动收入占比虽然存在较明显的局部变化差异,但总体上是趋同的,总体劳动收入占比变动在部门内部劳动收入占比变动及部门结构变动共同影响下而变得相对平稳。

综上,笔者认为,如何扭转我国劳动者收入总体偏低的这种局面,保证劳动收入占比能有一定提升,是政策选择的一个重要导向。在政策路径方面,以下几点是可能值得政府、企业及相关部门参考的:一是支持和规范个体经济发展,通过个体经济的活跃,带动整个劳动收入占比提升;二是完善劳动者工资协调、最低工资制度等政策,促进劳动者收入得到实质性保障;三是注重提升劳动者素质,采取技能培训、管理指导等方式培养高素质人才,为劳动收入进一步拓展空间;四是协调政府、企业等部门之间的利益,在劳动者收入方面制定更有利于部门和劳动者双方的政策,促进劳动者收入分配结构更为合理。

[1]钱诚,马宁.中国制造业的劳动报酬增长与劳动生产率提高:关系、趋势及实现路径[J].中国人力资源开发,2014,(15).

[2]李中建,金慧娟.劳动报酬占比变动倒逼经济转型机理分析[J].商业时代,2014,(36).

[3]张车伟,张士斌.中国初次收入分配格局的变动与问题——劳动报酬占GDP份额为视角[J].中国人口科学,2010,(5).

[4]孙文杰.中国劳动报酬份额的演变趋势及其原因——基于最终需求和技术效率的视角[J].经济研究,2012,(5).

[5]吕光明,李莹.中国劳动报酬占比变动的统计测算与结构解析[J].统计研究,2015,(8).

[6]张车伟.中国劳动报酬份额变动与总体工资水平估算及分析[J].经济学动态,2012,(9).

[7]赵秋运,张建武.中国劳动收入份额的变化趋势及其驱动机制新解——基于国际贸易和最低工资的视角[J].金融研究,2013,(12).

[8]白重恩,钱震杰.国民收入的要素分配:统计数据背后的故事[J].经济研究,2009,(3).

[9]Gollin,D.Getting Income Shares Right[J].Journal of Political Economy,2002,110(2).

[10]Lee K.and Jayadev A.The Effects of Capital Account Liberalization on Grow th and the Labor Share of Income: Review ing and Extending the Cross—Country Evidence,in G.Epstein,eds,Capital Flight and Capital Controls in Developing Countries[C].Cheltenham:Edward Elgar,2005.

[责任编辑:刘烜显]

尚晓晔,武汉大学经济管理学院博士研究生,湖北武汉430072;贵州民族大学商学院副教授,贵州贵阳550025

F124.7

A

1004-4434(2015)12-0035-05

国家自然科学基金项目“科技型初创业的能力陷进与商业模式实验创新过程研究:基于结构化理论的分析”(731372196)

猜你喜欢

中国建筑防水·悦居(2018年1期)2018-11-08 08:19:14

读书文摘·经典(2018年7期)2018-07-11 08:09:38

青海政报(2017年12期)2017-10-16 01:11:45

中国工程咨询(2017年3期)2017-01-31 05:29:50

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28 12:13:50

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:27

党政干部学刊(2015年7期)2015-12-24 03:30:29

社会科学研究(2015年4期)2015-11-27 20:33:25

数学物理学报(2015年4期)2015-02-28 16:06:52

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51