家庭住房负债抑制城镇居民消费升级了吗?

——基于断点回归设计的视角

2023-10-10 11:44黎东升

北方经贸 2023年9期

刘 琦,黎东升

(浙江科技学院经济与管理学院,杭州 310023)

一、引言

当前,全球经济发展下行压力较大,经济的增长速度不断下降,国际发展环境日益严峻。不仅如此,新冠疫情持续暴发对经济与社会方方面面均造成了广泛且深远的影响。当前我国正面临着经济的增长速度不断下降以及发展动能略显不足的局面。推动消费的稳定增长、提振居民消费结构的不断优化进而带动消费的不断升级,不仅有助于直接促进我国居民及其家庭的消费水平,而且对于拉动经济及社会结构的不断增长及优化具有显著的正向作用。然而就居民家庭而言,面临的问题便是负债对家庭消费的限制现象。伴随着中国城市化的进程及住房价格不断上涨的现状,贷款买房已经成为城镇居民家庭实现住房需求的主要途径。根据中行2019年《中国城镇居民家庭资产负债情况调查报告》显示,受调查家庭中有负债家庭比例为56.5%,而在负债家庭中有76.8%家庭拥有住房负债,住房负债占比可见一斑。对于背负着房贷压力的家庭来说,他们的家庭消费水平及消费升级与否无疑会受到住房负债的影响。在此背景下,从住房负债视角探究其如何影响我国城镇居民家庭消费升级具有一定的理论和现实意义。

二、文献综述

考虑到住房负债已经成为居民家庭实现住房需求的主要途径及其在家庭总负债中所占据的重要地位,不少学者纷纷围绕住房负债视角展开对居民消费影响性的研究。Ogawa 和Wan(2005)基于日本金融泡沫中后期数据研究发现,在控制财富效应后,有形资产的债务资产将在泡沫破裂后对家庭消费产生显著的负影响。[1]姜正和、张典(2015)研究发现,住房负债对风险厌恶家庭的消费产生负向的阻碍作用,而对风险偏好家庭消费的作用机制相反。[2]张雅淋等(2019)发现通过房奴效应,住房负债对家庭消费产生抑制作用。[3]蒋晓涵(2020)研究发现,整体上住房抵押负债对家庭消费水平的升级具有抑制作用,且具有地区异质性,抑制程度东部最强,其次是中部,而对西部地区家庭的消费升级却具有正向促进作用。[4]肖威、张舒静(202)研究发现对于全国及城镇地区而言,住房负债对所属地区家庭的消费升级具有负向的阻碍作用,但对农村地区无明显效果。[5]基于现有文献,本文创新性地运用RDD 断点回归模型,设置无房对照组,通过断点识别家庭住房负债对城镇居民家庭消费升级的组间影响。

三、研究设计

(一)数据与变量说明

本文所选数据来自西南财经大学中国家庭金融调查(CHFS)数据,并保留同时参加2015、2017、2019年三轮调查的家庭数据。为减少户主年龄所带来的偏误,剔除户主年龄指标上下各1%的样本。此外,剔除相关各项指标异常值样本,仅保留城镇家庭样本,最终得到三期平衡面板数据:有效样本13 381 个。

本文的被解释变量分别为家庭总消费、消费结构升级以及消费品质升级。借鉴以往学者研究思路,将居民家庭消费性支出划分为生存型消费和发展与享受型消费。首先,以各类消费之和衡量家庭总消费并对其进行对数处理(Lntotal_con)。其次,以发展与享受型消费与生存型消费的比值定义消费结构(Con_stru),并将消费结构升级定义为:发展与享受型消费相对于生存型消费比值的上升。除此之外,借鉴孙早、许薛璐[6]以食品支出、衣着支出、住房支出等生存型消费支出的变动客观反映消费品质升级的思路,即以生存型消费增长率来衡量消费品质升级(Quality)。[7]具体计算公式如下:

本文的核心解释变量为住房负债规模(Housedebt_scale),以住房负债与家庭总资产的比值来衡量。

除此之外,本文的控制变量选取了户主年龄(Age)、户主性别(Gender)、户主健康状况(Health)、户主婚姻状况(Married)、风险态度(Risk_attitude)以及户主受教育水平(Edu)[8]等作为个体特征变量。同时,选取了家庭规模变化(△Fam_size)、[9]房产数量(House_num)、是否有住房负债(Housedebt_if)、家庭期初总收入(Lnincome)以及家庭期初总资产(Lnasset)作为家庭特征变量。其中,对家庭期初总收入及总资产作了对数处理。

(二)模型构建

根据《商业银行房地产贷款风险管理指引》(银监发〔2004〕57 号),我国商业银行在考虑借款人还款能力的基础上,规定个人住房贷款的月供支出与收入比控制在50%以下(含50%)。因此基于现行政策同时参考曹红辉、徐晶(2016)一文,[10]个人收入与月供金额比值在2 左右会影响到居民是否能够通过审核并获得贷款资格,从而使得居民选择购房、承担住房负债的可能性增大。鉴于此,本文选择居民月工资性收入与月供金的比值proportion(对于无房家庭,参考蒋晓涵[4]的做法,将月工资性收入与月租金的比值作为替代变量)以识别断点。在proportion断点处,居民获贷资格的变化可以看作是概率从0到1 的变化,出于对研究内容及数据特征的考量,本文使用精确断点回归设计。将具有住房负债家庭与无房家庭作为实验组和对照组,以此来重点识别在临界值附近的上述两类居民家庭在消费升级上的差异。

根据Imbens and Lemieux 和Lee and Lemieux 等学者提出的断点回归计量模型,本文建立断点回归(RegressionDiscontinuityDesign,简称RDD)模型如下:

其中,Yij为结果变量,即有关居民家庭消费升级的被解释变量。proportionij为驱动变量,当proportionij≥2,则家庭i 处在实验组,否则处在对照组。Iij为处理变量,当proportionij≥2 时,Iij=1,表示个体i 通过审批,存在极大的可能受到住房负债的影响;proportionij<2 时,Iij=0,表示个体i 不太可能通过审批,不受住房负债的影响。系数、表示断点回归模型允许断点两侧函数形式的异质性,∊ij为随机扰动项,controlij为控制变量。

四、实证结果

(一)变量说明及描述性统计

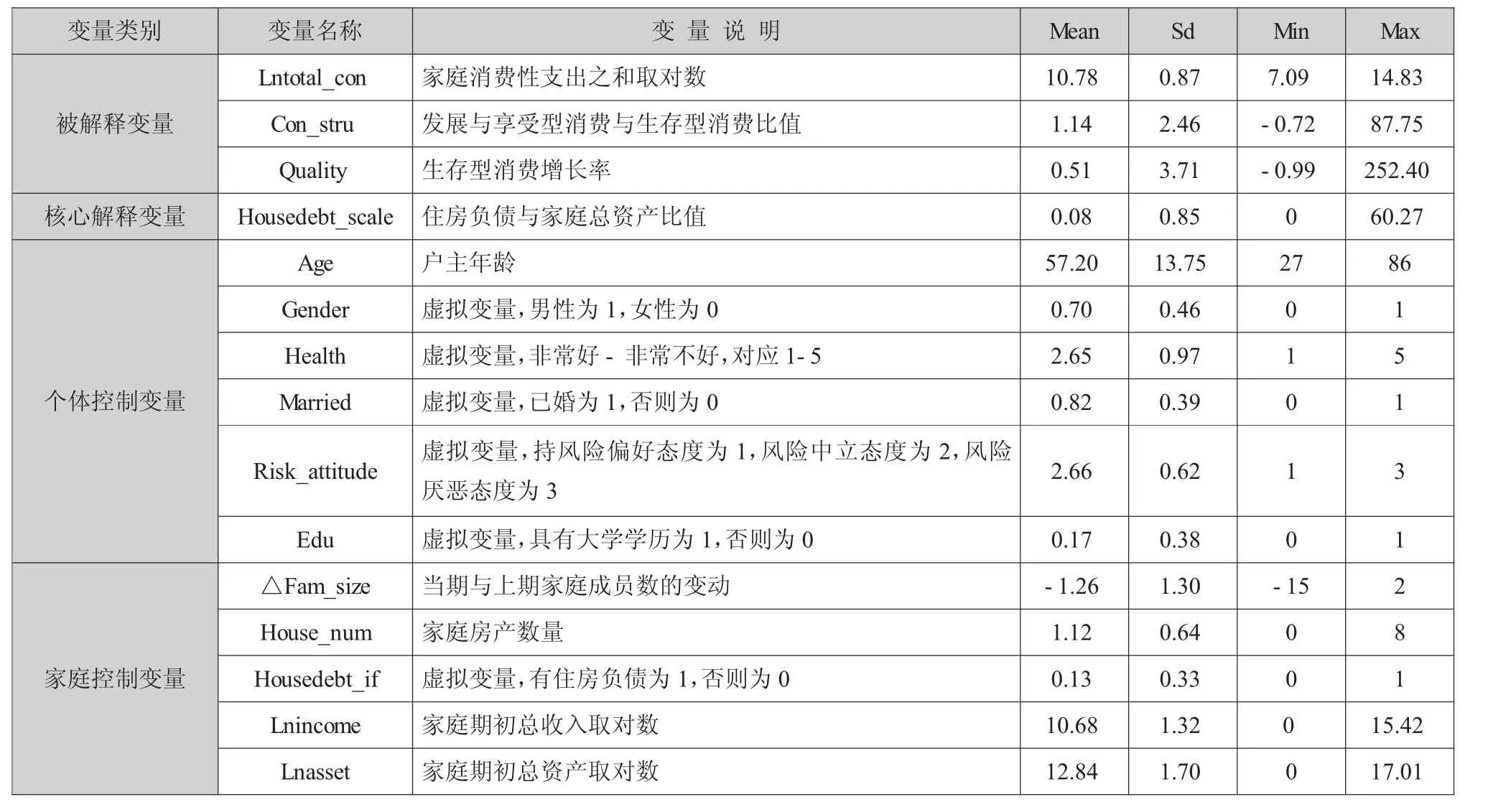

表1 给出了本文所选变量的相关说明及描述性统计。鉴于本文的研究范围仅聚焦中国城镇地区,故描述性统计结果只反映与本文研究问题相关的城镇家庭特征。消费结构均值大于1,表明多数居民家庭将更多的钱花在发展与享受型消费支出上。从核心解释变量可以看出,部分家庭可能存在过度负债的现象。样本家庭户主的健康状况基本表现为健康水平且有少部分家庭户主拥有高学历。从户主风险态度变量上看,大多数人的风险态度偏向中立或厌恶。家庭规模变化变量反映出离家人数可能大于新增人口数量,因此导致家庭规模变化均呈现负值。

表1 变量说明及描述性统计结果

(二)RDD 估计

1.断点识别

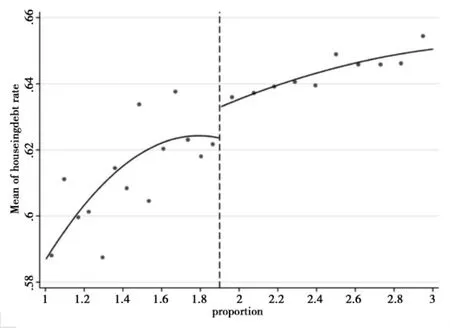

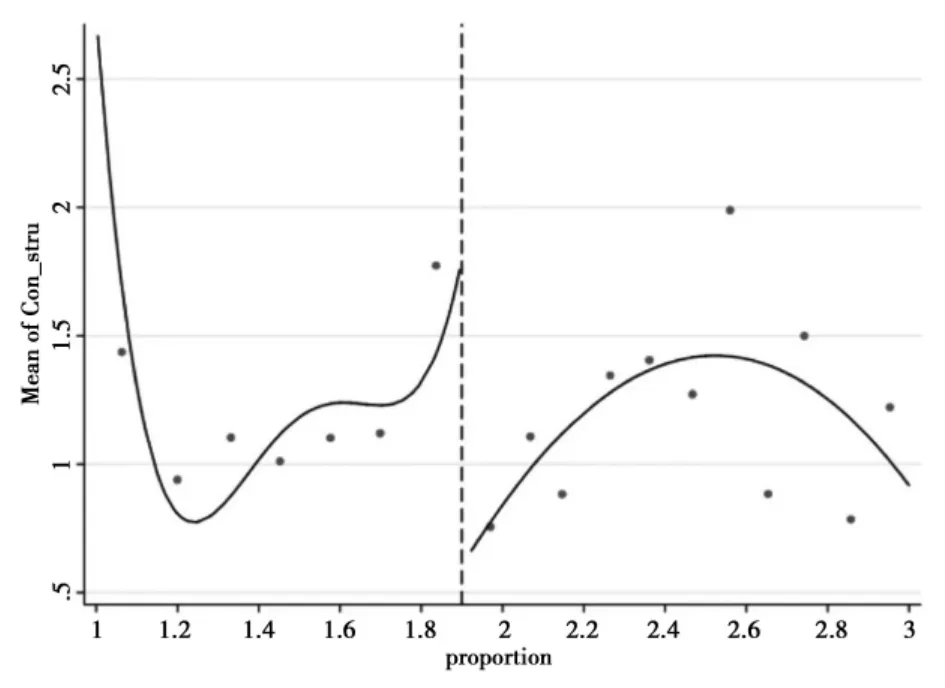

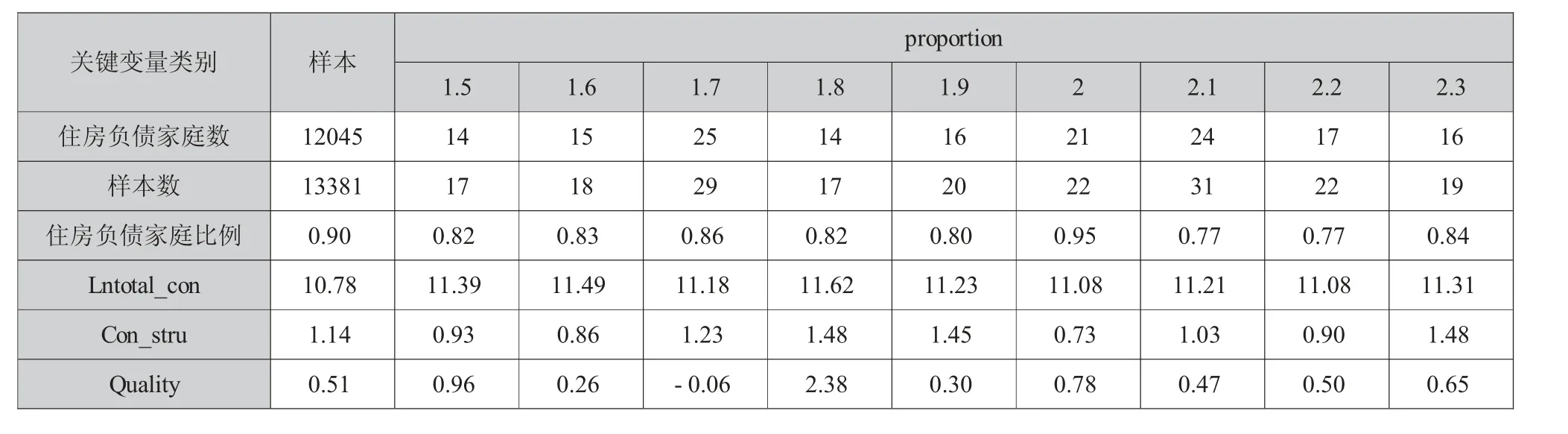

在实施断点回归之前,首先需要观察由居民月工资性收入与月供金(或者替代变量月租金)的比值proportion 所导致的断点。proportion 节点上的数据表示与上一节点的数据变动情况(全样本及断点左右不同位置处有关消费升级水平的描述性统计如表2 所示)。同时考虑到Con_stru 在衡量过程中同时包含生存型消费和发展与享受型消费的影响,且表现形式为比值不易受到极端值的影响,本文又绘制了住房负债家庭比例以及Con_stru 与proportion 的断点图(如图1 和图2 所示)。

图1 住房负债家庭比例与proportion 的RDD 断点回归图

图2 消费结构与proportion 的RDD 断点回归图

表2 RDD 数据关键变量描述性统计

通过RDD 数据关键变量描述性统计结果及断点回归图的分析,我们可以清晰地看到伴随着proportion 的增加,具有住房负债家庭比例逐渐升高。且值得注意的是,在1.9 附近存在一个较为明显的可能的断点,其附近的住房负债家庭比例出现突增,但在2.0 附近并没有表现出明显的具有断点特征的差异(因篇幅限制未展示),这与我们前文假定不符。不仅如此,我们也注意到Con_stru 也在1.9 附近出现骤降,且Quality 出现突增。据此,我们认为居民通过审核并获得住房贷款的临界值稍微提前。究其原因,可能是在实际支付住房月供的过程中,一定比例的人群会获得来自亲友的转移性收入或其他途径收入,从而导致住房负债的窗口提前。因此本文接下来将调整proportion 的值为1.9 以此来识别变量,并将所构建模型(2)中的临界值2 调整为1.9。接下来,本文将着眼断点附近的样本家庭,以更好地分析有无住房负债对居民家庭消费升级的影响,对具有住房负债家庭和无房家庭的消费升级情况进行进一步的差异性分析。

2.RDD 回归结果及稳健性检验

接下来继续选取变量Con_stru 作为被解释变量以衡量在断点附近处居民家庭消费升级情况。为更好地进行操作,将proportion 进行去中心化处理,即用proportion 减去1.9 得到proportion1,将断点位置移至0 处以更好进行进一步的分析(对断点附近样本数据的非参数估计结果及稳健型检验如表3所示)。

表3 平滑性检验

表3 第(1)列是RDD 基本估计结果,表明在整个窗口内,月工资性收入与月供金之比每增加一个单位,居民家庭发展与享受型消费和生存型消费的比值便随之下降0.946 个单位且在10%水平上显著。这意味着与临界值右边的有住房负债家庭相比,对临界值左边的无房家庭来说,家庭在发展与享受型消费上的支出降低或在生存型消费上的支出增加等,即对于具有住房负债的家庭消费具有一定程度的消费升级抑制现象。第(2)、(3)和(4)列是不同带宽选择下的局部线性回归结果,从第(4)列可以看出局部沃尔德估计值的系数在最优带宽和0.5 倍最优带宽处的处理效应均显著且结果较为理想。第(5)列为加入协变量后进行的断点回归,结果仍然显著。总体而言,在断点处有住房负债家庭的Con_stru 降低0.9 左右,表明相对无住房负债家庭来说,有住房负债家庭在家庭消费中存在的消费升级抑制作用更强这一结果较为稳健。

3.有效性检验

RDD 估计的有效性基于两方面的假设:一是驱动变量不受人为操控,即在断点处的分布是连续的;二是假定协变量在断点处的分布无明显差异,即需满足平滑性检验。

首先进行McCrary Test- 检验,以检验驱动变量的连续性,通过绘制如图3 所示的条件密度函数图,可以看出断点两侧密度函数估计值的置信区间有很大部分重叠,故断点两侧的密度函数不存在显著差异,证实了用标准化proportion(即proportion1)作为驱动变量的有效性。

其次通过对RDD 回归中所选协变量进行断点回归,结果均不显著,如表3 所示,表明协变量均在断点处连续,平滑性得以验证。

五、主要结论及建议

本文利用中国家庭金融调查(CHFS) 数据(2015-2019年),采用RDD 断点回归的方法对中国城镇居民家庭的消费升级情况进行估计研究。本文的实证研究结论归纳为如下几点:第一,实证研究结果表明居民月工资性收入与月供金的比值在1.9附近,存在住房负债家庭比例与消费结构的断点,表明居民可能获得住房贷款的窗口提前。第二,RDD 断点回归模型通过将无房家庭作为对照组,在临界值处对有无住房负债家庭进行组间差异性的识别,表明断点右侧的有住房负债家庭存在一定的消费升级抑制现象,且结果均通过稳健性和有效性的检验。

基于所得结论,本文提出如下建议:

首先,防范风险,管控房价。理论与实践均表明,无论对于全社会还是居民家庭而言,住房负债规模的增加对我国城镇居民家庭消费升级具有较为明显的抑制作用。而在当前现实情况下,居民家庭的消费升级对于拉动经济与产业结构的良性调整均具有显著的正向作用。因此需要防范未来不断扩大的住房负债规模对消费升级所产生的潜在的更大的抑制风险,相关部门应重视到这一阻碍因子,因地制宜地采取不同的管控房价政策及措施。尽可能地缓解已有住房家庭因住房负债带来的负面影响,同时降低有住房需求家庭对于因住房负债而导致的消费升级抑制的顾虑。

其次,缓解约束,促进消费。考虑到住房负债对居民家庭消费升级的负向影响,建议其他类型的负债渠道可以适度放宽限制并完善保障机制,使得可能因住房负债而短期受到流动性约束的居民家庭可以借此提升消费水平。在此基础上,结合补助津贴、消费券等利民措施,适度满足此部分家庭高层次需求的消费以最终实现对消费升级的促进作用。

最后,加强监管,稳定发展。考虑到现实生活中消费刺激因子相对较多,而债务警示及风险提醒相对较少。建议在刺激居民家庭消费的同时也能加强对于过度负债群体或潜在过度负债群体的动态监管,通过运用大数据监管等技术进行过度负债预警等监管措施,预防负债规模的过度增加,维护经济的稳定发展。提升其收入水平进而提高居民家庭的资产财富水平,是从根本上促进中国城镇居民家庭的消费升级的关键所在。因此,应继续不断完善收入分配制度及相关政策,让无房家庭拥有住房具有更大的可能性,让有房家庭在负担住房负债的基础上有更多的可支配资金,以此不断促进居民家庭消费水平的提升与消费升级,进而推动我国经济的不断增长。

猜你喜欢

草堂(2020年11期)2020-11-18

大众投资指南(2020年11期)2020-06-03

初中生世界·九年级(2019年6期)2019-08-15

上海铁道增刊(2017年2期)2017-04-18

中国学术期刊文摘(2016年1期)2016-02-13

单片机与嵌入式系统应用(2011年5期)2011-06-25

中国人民大学学报(2011年1期)2011-02-10

合肥工业大学学报(自然科学版)(2010年8期)2010-10-25

故事林(2010年18期)2010-05-14