分析师关注与企业ESG表现

2023-10-09 15:39石华军张冶秋

成都理工大学学报·社会科学版 2023年3期

关键词:经济政策不确定性

石华军 张冶秋

摘 要:在“双碳”目标和金融服务实体的理念背景之下,分析师能否当好守门员,监督企业提升ESG表现尤为重要。以2011-2020年A股制造业上市公司为样本,探索分析师关注对企业ESG表现的影响,并验证经济政策不确定性的调节作用。实证研究结果表明,分析师关注可以显著提高企业ESG表现;经济政策不确定性越高,分析师关注对企业ESG表现的正向影响越显著。研究发现了分析师关注度如何影响企业ESG表现,并验证了外部环境能够对企业ESG表现产生影响。在“双碳”以及经济下行压力加大的背景下,企业应当主动提升ESG表现,注重长远发展,并关注经济政策等外部环境的变化。

关键词:分析师关注;ESG;经济政策不确定性

中图分类号:F832.51/F275

文献标志码:A

文章编号:1672-0539(2023)03-0058-09

一、引言

近年来,随着我国经济逐渐转向高质量发展,可持续发展理念日益成为广泛共识。党的二十大报告明确指出:我国要加快发展方式绿色转型,积极稳妥推进碳达峰碳中和。在此过程中,企业作为经济实体,其行为必然会影响整个社会的可持续发展。2018年证监会发布《上市公司治理准则》,首次明确指出上市公司应及时披露环境、社会和公司治理(Environment, Social and Governance,简称ESG)信息,沪深及香港证券交易所也不断强化企业对于ESG信息披露的相关要求。企业ESG表现属于企业社会责任范畴,但与传统社会责任不同的是,ESG主要关注的是企业可持续发展能力,尤其是环境、社会和公司治理三个重要维度,传递了经济价值和社会价值相统一的观念,近年来受到广泛关注。相较于证监会、注册会计师等,分析师作为同样重要的外部监督者却拥有更强的信息收集与分析能力,且能够向外界提供投资意见,影响企业股价走势[1]628。在环境规制较强、企业信息披露要求不断提高的背景下,分析师关注如何影响企业ESG表现成为一个重要的研究课题。

虽然企业的重要决策高度依赖于管理层的性格与利益相关者的压力,但证券公司等金融机构不仅为企业提供资金资源,也提供信息咨询、风险管理等服务,会对管理层决策产生重要影响[2]74。为了了解分析师关注如何影响企业社会责任与ESG表现,Min Zhang等指出:分析师是金融市场的守门员之一,他们对企业保持高度关注,并有一定的方式获取上市公司的机密信息,促使企业进行更透明的信息披露,并影响管理者的决策[3]85。因此,基于社会责任投资理念,分析师应当积极引导企业提升其ESG表现,增强可持续发展能力,并以此推动全社会的高质量发展。

目前的文献初步验证了分析师关注度与企业社会责任之间的潜在相关关系。具体而言,许多学者认为分析师关注具有监督效应,他们与背后的机构投资者可能会主动关注或投资社会责任表现好的企业,或是避开那些社会责任表现较差的企业,迫使管理层为获得利益相关者支持而积极履行社会责任[4]276[5]17。也有部分学者认为分析师关注可以帮助公司从各个利益相关者那里获得有利的估值和声誉资本,从而鼓励公司参与社会责任行为[3]79。

在现有文献的基础上,本文的研究意义在于:首先,此前学者主要关注广义上的企业社会责任表现,主要是社会回馈,如“公益慈善”等,对重点关注企业可持续发展能力和潜力的ESG表现研究较少,且鲜有考虑经济下行压力等外部环境对企业ESG表现的影响。在经济政策不确定性增强、环境保护压力较大的背景下,探索分析师关注、企业ESG表现与经济政策不确定性之间的多重关系对企业可持续发展至关重要,具有一定的现实意义。其次,此前有关分析师关注的研究更多集中于企业财务绩效与企业资本市场表现,且我国关于分析师关注与企业ESG表现的文献较少。因此,本文从金融服务实体与经济下行压力加大的背景出发,主要探究分析师关注度、企业ESG表现、经济政策不确定性的相关关系。

二、文献回顾与研究假设

(一)分析师关注与企业ESG表现

近些年,许多学者认为,分析师关注度提高增加了企业信息披露的透明度,从而迫使企业更加注重ESG表现,提高企业社会责任参与。Harjoto and Jo的研究发现:分析师关注度提高通过增加企业道德行为的社会压力,从而提高企业社会责任参与[7]。Min Zhang等,Chun等的实证分析结果表明:被更多分析师关注的公司从事的社会责任活动更多,并且这种影响在非国有企业中更为显著[3]90[8]。Hu等利用2010-2017年我国上市公司的数据,研究发现分析師关注度提高显著促进了企业社会责任表现,并对企业价值的提升产生了积极影响[5]。Lei Z.等考察了分析师关注对企业社会责任的影响,结果表明:更多的分析师关注能够显著促进企业社会责任表现[6]。

由于分析师监督效应的存在,企业受到分析师关注越多时,往往更加倾向于履行社会责任。第一,分析师作为重要的外部监督者,能够提升企业对外信息披露的透明度,有助于推动企业社会责任的履行[9];第二,分析师背后是资金雄厚的机构投资者,有些管理上百亿资金的明星基金经理在任职之前可能会从事分析师一职。而上市公司有时为了“迎合”机构投资者,往往更加倾向于积极的ESG表现;第三,我国自2010年3月开始试点融资融券业务,逐步放松卖空管制,而在卖空压力下,企业管理者有动力采取措施,以缓解卖空压力对公司股价的负面影响[10]。根据信号传递理论,企业良好的ESG表现有助于向分析师等外界投资者和监督者传递积极信号,从而缓解企业卖空压力。基于此,本文提出假设1:

H1:分析师关注度越高,企业ESG表现越好。

(二)经济政策不确定性与企业ESG表现

经济政策不确定性最早由S. R. Baker等于2016年提出,是一种基于媒体报道对经济政策不确定性进行量化的指标[11]1630。此前的研究认为,企业作为经济增长的主体必然受到外界环境变动的影响。具体来说,经济政策不确定性等外部环境变化会影响企业社会责任投资。根据信号传递理论,企业良好的ESG表现能够向外界传递积极信号,降低企业风险。因此,在外部环境波动较强时企业往往会主动提升其ESG表现。Yang J.等,刘惠好和冯永佳以我国A股上市公司为样本,通过实证研究发现在经济政策不确定性较强或显著提升时,企业往往会积极承担社会责任[12-13]。王永海和郝晓敏以我国A股上市公司为样本,实证分析表明,经济政策不确定性通过影响企业面临的系统性风险,进而影响企业社会责任的履行程度[14]。

這种影响可以从三个方面进行分析:第一,由于企业并非独立于社会与行业的个体,其发展必然会受到宏观经济发展状况及经济政策变化的影响。尤其是制造业企业这种产业链上下游效应较为明显的行业,在外部环境不确定性较大的时期,企业需要采取措施降低风险,而积极承担社会责任、主动提升ESG表现是企业降低风险的方式之一。第二,根据信号传递理论,在经济下行风险加大时,企业良好的ESG表现有助于向股东、债权人等利益相关者传递“可持续发展”的信号,从而提升其对企业未来发展的信心。第三,当外部不确定性增加时,企业的外部融资成本也会更高,但良好的ESG表现能够降低企业融资成本,且分析师背后的机构投资者投资也是企业外部融资的重要方式之一。因此,企业会倾向于较高的ESG表现[2]。此外,制造业是“国之根本”。经济下行时期,为维护大众投资者的利益,增强民众对经济复苏的信心,政府更有动机引导制造业企业履行社会责任。基于此,本文提出假设2:

H2:经济政策不确定性越高,分析师关注度对企业ESG表现的影响越大。

三、研究设计

(一)样本选取

以我国A股上市制造业企业为样本,受限于ESG数据的起始年份为2011年。因此,构建2011—2020年的面板数据集,并对相关数据进行如下清洗工作:①剔除ST及*ST企业;②剔除ESG数据缺失的企业;③对连续变量(虚拟变量除外)进行缩尾处理。经筛选,共得到402家企业2011—2020年共4 020个样本的面板数据(1)。

(二)变量定义

1.被解释变量

企业ESG表现。借鉴刘丹等的研究,选择彭博数据库发布的中国A股上市公司ESG评分[15]40。彭博(Bloomberg)是全球最大的财经资讯公司,发展较为成熟,相较于Wind、华证等国内评级机构,彭博数据库的ESG评分独立性更强,涵盖的指标更多,企业覆盖更全面,其ESG评分更权威且更具代表性。

2.解释变量

分析师关注度(LnAna)。本文以每家上市公司每年分析师跟踪分析团队数加1的自然对数表示分析师关注度。

3.调节变量

经济政策不确定性(EPU)。经济政策不确定性是指政府制定政策的时间、内容以及政策导向等所存在的重大不确定性和不明确性。由于企业难以预知未来一段时期内政府现行经济政策的走向以及政策可能对经济造成的影响,从而经济政策不确定性会对企业管理层的决策产生重要影响[11]1608。

借鉴袁宝龙和李琛的方法,本文选择Baker等编制的经济政策不确定性指数(Economic Policy Uncertainty Index)来衡量我国经济政策不确定程度,并采取算术平均的方式将月度经济政策不确定性指数转化成年度经济不确定性指数[16]。该方法对香港《南华早报》有关我国经济政策的文章进行统计和标准化处理后得到该指数,具有较强的准确性和代表性[11]1613。

4.控制变量

笔者对相关文献进行梳理后发现,公司性质、财务绩效等都会对企业ESG表现产生影响。因此选取以下变量为控制变量:应收账款周转率、产权性质、净资产收益率、流动比率、资产负债率等。同时在稳健性检验部分,选取董事会规模、独立董事占比、管理层持股比例、机构持股比例、是否两职合一可能会影响企业决策的公司治理的关键控制变量作为外生冲击变量引入实证模型。此外,模型中还加入了年份虚拟变量(Year)和个体虚拟变量(Enter)以控制年份和个体固定效应。具体选取的解释变量、被解释变量与控制变量定义如表1所示。

(三)模型构建

为验证H1,借鉴Yi Zhang的研究[1]632,构建以分析师关注度(LnAna)为解释变量,企业ESG表现(ESG)为被解释变量的固定效应模型,如式(1):

ESGit=α0+α1LnAnait+αkControlsit+Yeart+Enteri+εit(1)

为检验H2,借鉴刘丹等的研究[15]40,构建模型如式(2):

ESGit=α0+α1LnAnait+α2EPUit+α3EPUit×LnAnait+αkControlsit+Yeart+Enteri+εi(2)

在实证模型中,i代表公司,t代表年份,Controls代表控制變量,Year和Enter分别代表控制时间和个体的固定效应,ε为残差项。模型(1)检验分析师关注度对企业ESG表现的影响,该模型应重点关注系数α1:若系数α1显著为正,则表明分析师关注度越高,企业ESG表现就越好。模型(2)验证经济政策不确定性在分析师关注度与企业ESG表现之间所起的作用,在该模型中,除了关注α1的符号和显著性外,还需重点关注α3,以分析经济政策不确定性如何影响分析师关注度与企业ESG表现。

四、实证分析

(一)描述性统计

主要变量的描述性统计结果如表2所示。被解释变量(ESG)的均值、最大值、最小值、标准差分别为21.36、43.80、9.091、6.670,说明我国制造业企业ESG表现总体水平较高但差距较大,且存在较为明显的个体差异。解释变量(LnAna)的均值、最大值、最小值、标准差分别为2.048、3.951、0、1.172,表明各企业之间分析师关注度的总体差距较小,但存在较大的个体差异。调节变量(EPU)的均值、最大值、最小值、标准差分别为191.1、390.4、92.11、107.6,可以看出我国2011-2020年经济政策变动较大。其余控制变量的描述性统计结果见表2,不再赘述。

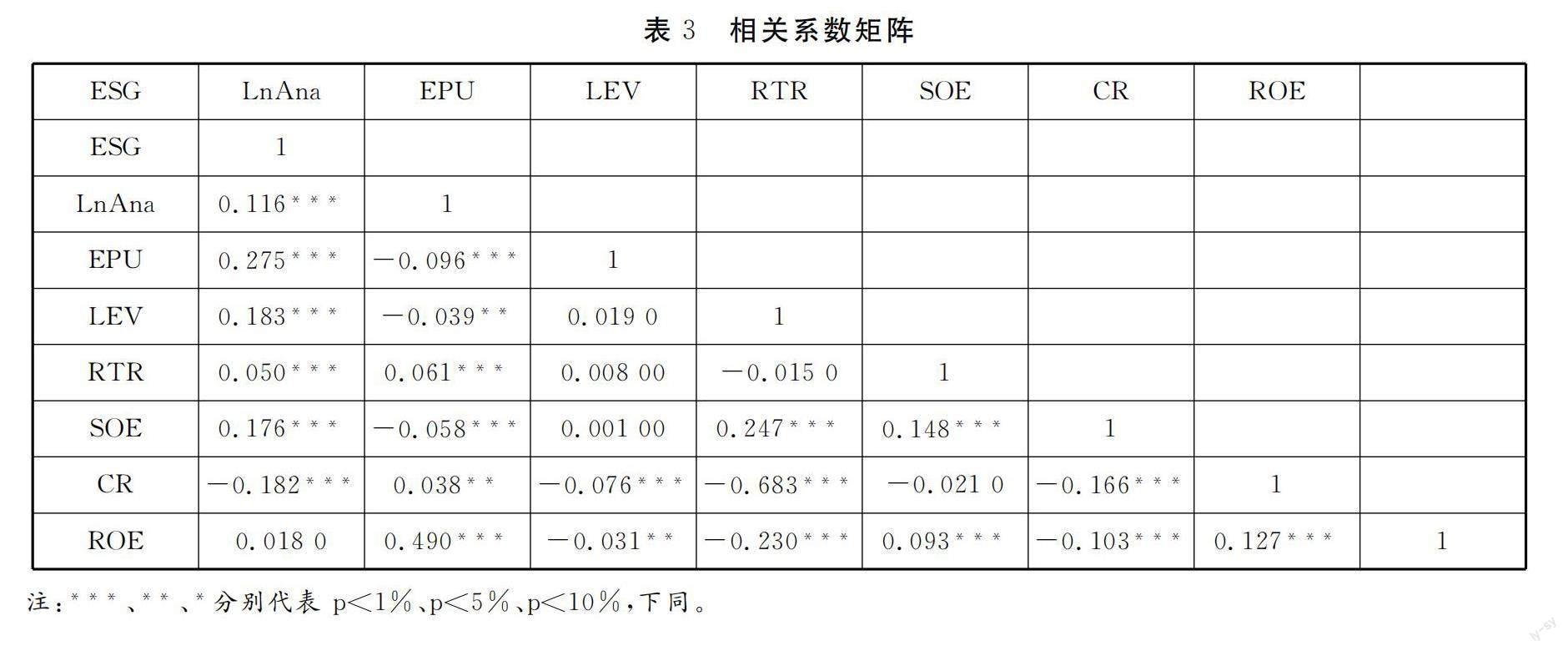

(二)相关性分析

为了分析各变量之间的相关度,排除控制变量存在线性相关的可能,对全样本进行系数相关性检验,结果如表3所示。可以看出:第一,解释变量分析师关注度与被解释变量企业ESG表现在1%的水平上显著正相关,初步验证了H1,但仍需考虑控制变量并进行多元回归分析;第二,各解释变量之间相关性总体较低,说明各变量之间基本不存在严重的多重共线性。

(三)回归分析

为验证H1与H2,使用面板数据进行回归分析,回归结果如表4所示。模型(1)的回归结果显示,分析师关注度与企业ESG表现显著正相关,H1成立。分析师关注度对企业ESG表现的影响机理可以从以下三个方面进行分析:第一,分析师对企业具有监督效应,能够提升企业对外信息披露的透明度;第二,证券分析师发布的研究报告与投资意见可能会影响投资者的投资行为,促使企业进行积极的社会责任参与;第三,企业社会责任方面的负面新闻可能会引起投资者的撤资或卖空行为。模型(2)检验了经济政策不确定性的调节效应,回归结果显示,分析师关注度与经济政策不确定性的交乘项显著正相关,且系数同为正,说明经济政策不确定性能够正向调节分析师关注度与企业ESG表现的相关关系,H2成立。可能的原因是:经济政策的不确定性可能导致市场波动性增加,投资风险升高。在这种情况下,证券分析师可能会更倾向于投资那些有稳健的业务模式、健全的治理结构、良好的社会声誉——较强可持续发展能力的公司。此外,在市场波动性增大时,投资者需要更好地管理风险,而较好的ESG表现往往意味着较好的稳定性与可持续性。

(四)内生性问题

上述结果可能存在内生性问题。如此前的研究中,Fang Yu认为,分析师可能会主动关注社会责任表现较好的企业[4]279。Hu等认为分析师会更倾向于投资社会责任表现较好的企业,且可能会刻意避开社会责任表现较差的企业[5]。因此,实证模型可能会存在反向因果等内生性问题。

为了缓解内生性问题,选取媒体关注度(Media)与解释变量的滞后一期变量(LnAnat-1)作为解释变量分析师关注度(LnAna)的工具变量,进行2SLS估计。本文选择媒体关注度作为工具变量的原因主要有如下几点:第一,媒体报道能够影响分析师的行为。分析师往往对热度高的企业较为关注,网络媒体由于其传播速度快等原因能够提高分析师对企业的关注度[17]。第二,由于网络财经媒体的受众主要是大众投资者,他们更多关注的是企业财务绩效而非企业社会责任[18]。第三,媒体主要关注的是企业未能履行社会责任的负面新闻,对于企业积极的社会责任参与关注较少[19]。基于此,选择网络媒体关注作为工具变量是合适的。参考此前研究,选取CNRDS数据库中网络财经媒体原创新闻总数作为分析师关注度的工具变量,该数据囊括了个股新闻、宏观经济报道、行业报道等。

工具变量的回归结果如表5所示。其中,第一阶段的回归结果表明,工具变量媒体关注度(Media)与(LnAnat-1)的系数在1%的水平上显著为正,且远大于10,表明解释变量和所选择的工具变量高度相关;Anderson-Rubin Wald test在1%的水平上显著,说明选取的工具变量不存在弱工具变量问题;Kleibergen-Paap rk LM statistic在1%的水平上显著,说明工具变量不存在识别不足的问题。整体而言,工具变量的选择是合适的。第二阶段的回归结果表明,解释变量分析师关注度(LnAna)与企业ESG表现依然在1%的水平上显著正相关,进一步验证了H1。

(五)稳健性检验

为检验实证结果的可靠性,本文还进行了稳健性检验,具体如下:

第一,替换解释变量。借鉴宋科等、刘丹等的研究,为避免彭博数据库中ESG数据的准确性可能带来的偏差,其余条件不变,选取华证ESG评级替换解释变量[2]76,[15]40。华证ESG评级指标结合我国经济社会发展特点构造评价指标,对于企业、监管部门信息披露以及媒体报道覆盖较为全面。同时,由于华证ESG评级采用9级评分,将其赋值为9-1替换解释变量。

第二,冲击变量法。选取其他可能会影响企业ESG表现的企业内部控制变量,如董事会规模、独立董事占比、管理层持股比例、机构持股比例、是否两职合一等,作为额外控制变量加入模型中以提高模型准确性。

第三,借鉴陈强远等稳健性檢验的做法[20],将所选取的连续变量进行5%和95%水平的缩尾处理以减少极端值对模型的影响。

第四,缩短时间窗口。参考朱晓文和吕长江稳健性检验的做法,缩短时间窗口对实证结果进行稳健性检验[21]。2013年我国首次发布《国家适应气候变化战略》,明确了 2014-2020 年适应气候变化的总体要求、重点任务、区域格局和保障措施。为开展适应气候变化工作提供了指导和依据,对企业履行环境责任提出了更高、更精细的要求。而制造业与其他行业相比能耗、污染、碳排放均处于较高水平,因此,制造业企业环保压力较大。

同时,2013年习近平总书记在考察时首次提出“精准扶贫”概念,要求政府用政策调动企业和社会各界的扶贫积极性。而制造业作为“国之根本”,长期以来担负着创造就业、增加税收的重任,在“精准扶贫”目标下应当承担更多责任。环境与社会责任都是企业ESG社会责任体系的重要组成部分。当环境压力与社会责任压力显著增强时,外部监督者也会重点关注企业ESG表现。基于此,将实证分析的时间窗口变为2014—2020年并进行回归分析。

以上各稳健性检验均得到了与原回归模型一致的实证分析结果,进一步验证了前文假设。稳健性检验回归结果分别如表6、表7所示。

五、结论与启示

(一)结论

本文以我国制造业上市公司为样本,实证检验了分析师关注度与企业ESG表现之间的关系,并验证了经济政策不确定性能够调节分析师关注度与企业ESG表现的相关关系,所有研究假设都得到了验证。实证研究结果表明:表4第一列的回归结果验证了H1,即分析师关注度的提升能够增强企业ESG表现;表4第二列的回归结果验证了H2,即经济政策不确定性越高,分析师关注度对企业ESG表现的正向影响越显著,这一结论与刘丹等得出的结论相似[15]42。

(二)启示

从实证结果可以看出,分析师关注度能够显著提升企业ESG表现,且经济政策不确定性越高,分析师关注度对企业ESG表现的提升作用越强。分析师对企业进行关注并向投资者发表投资意见与调研报告,发挥了信息中介的作用。

从企业层面来看,良好的ESG表现呈现出健康的发展态势,可以有效降低企业外部融资成本与经营风险;当经济政策不确定性较强时,大众投资者往往更依赖证券分析师的投资意见与调研报告。因此,企业应当积极进行ESG实践活动,进而吸引更多分析师关注,将企业积极的信息传递出去,以提升自身非财务方面的表现,给投资者树立良好形象,形成竞争优势。

由于分析师拥有较强的专业知识,不仅能够影响大众投资者的决策,也能够对其他利益相关者的行为产生重大影响。企业应当主动进行ESG实践,为供应商、客户等利益相关者树立良好形象。此外,从政府层面来说,当前我国ESG评价体系发展尚处初级阶段,监管机构应进一步完善企业ESG信息披露制度;从第三方评级机构的角度来看,分析师应当提升资源获取与信息分析能力,警惕企业“漂绿”行为,判断其真实的可持续发展能力,扮好监督者的角色,并在经济政策不确定性较强的时期,积极地将企业ESG信息传递给资本市场,引导资金流向ESG表现较好的企业,提高资本配置效率。

注释:

(1)企业ESG指数来自彭博数据库,分析师关注度与上市公司的相关财务数据来自国泰安数据库,经济政策不确定性(EPU)来自网站http://www.policyuncertainty.com/china_monthly.html。

参考文献:

[1]Zhang Yi. Analyst coverage and corporate social responsibility decoupling: Evidence from China[J]. Corporate Social Responsibility and Environmental Management,2021,29(3):620-634.

[2]宋科,徐蕾,李振,等.ESG投资能够促进银行创造流动性吗?——兼论经济政策不确定性的调节效应[J].金融研究,2022,(2):61-79.

[3]Min Zhang,Lijing Tong,Jun Su, et al. Analyst coverage and corporate social performance: Evidence from China[J]. Pacific-Basin Finance Journal,2015,32(4):76-94.

[4]Fang (Frank) Yu. Analyst coverage and earnings management[J]. Journal of Financial Economics,2007,88(2):245-271.

[5]Hu M. , Xiong W. , Xu C. Analyst coverage, corporate social responsibility, and firm value: Evidence from China[J]. Global Finance Journal, 2021, 50: 100671.

[6]Lei Z. , Xuemeng G. , Xiangfei F. How does analyst coverage affect corporate social responsibility? Evidence from China[J]. Emerging Markets Finance and Trade, 2022, 58(7): 2036-2049.

[7]Harjoto Maretno A., Jo Hoje. Do thinkers lead doers? The causal relation between CSR and reputation of analysts and brokerage houses[J]. Business & Professional Ethics Journal,2013,32(3/4):221-258.

[8]Chun H. M. , Shin S. Y. Does analyst coverage enhance firms corporate social performance? Evidence from Korea[J]. Sustainability, 2018, 10(7): 2561.

[9]阚沂伟,徐晟,李铭洋.投资者互动有助于企业履行社会责任吗?——来自交易所网络互动平台的证据[J].武汉金融,2022,(2):27-38.

[10]李骏,刘洪伟,李静雯.以利他之名行利己之实:卖空压力与企业社会责任[J].上海财经大学学报,2022,24(5):79-91.

[11]Baker S. R. , Bloom N. , Davis S. J. Measuring economic policy uncertainty[J]. The quarterly journal of economics, 2016, 131(4): 1593-1636.

[12]Yang J. , Luo P. , Tan Y. Contingent decision of corporate environmental responsibility based on uncertain economic policy[J]. Sustainability, 2020, 12(21): 8839.

[13]刘惠好,冯永佳.经济政策不确定性与公司社会责任信息披露[J].北京工商大学学报(社会科学版),2020,35(5):70-82.

[14]王永海, 郝晓敏. 经济政策不确定性与企业社会责任[J]. 管理评论, 2022, 34(2): 18-32.

[15]刘丹,郝应丽,崔也光.交叉上市企业是否更加关注ESG表现——基于经济政策不确定性和产品市场竞争的调节作用[J].财会通讯,2022,(20):37-43.

[16]袁宝龙,李琛.创新驱动我国经济高质量发展研究——经济政策不确定性的调节效应[J].宏观质量研究,2021,9(1):45-57.

[17]馮勇,冯馨雨.媒体报道与分析师行为的相关性研究——基于我国上市公司的分析[J].会计之友,2021,(5):75-83.

[18]吴文洋,唐绅峰,韦施威.社会责任、媒体关注与企业财务风险——基于中国上市公司的经验证据[J].管理学刊,2022,35(1):124-141.

[19]杨金坤.企业社会责任信息披露与创新绩效——基于“强制披露时代”中国上市公司的实证研究[J].科学学与科学技术管理,2021,42(1):57-75.

[20]陈强远,林思彤,张醒.中国技术创新激励政策:激励了数量还是质量[J].中国工业经济,2020,(4):79-96.

[21]朱晓文, 吕长江. 家族企业代际传承:海外培养还是国内培养?[J]. 经济研究, 2019, 54(1): 68-84.

Analyst Coverage and ESG performance:

The Moderating Effect of Economic Policy Uncertainty

SHI Huajun,ZHANG Yeqiu

(College of Economics and Trade,Hunan University of Technology,Zhuzhou Hunan 412007,China)

Abstract:Under the background of the “Dual Carbon” target, the role of analysts as gatekeepers in monitoring corporations to enhance CSR performance is crucial. This paper uses A-share listed manufacturing companies from 2011 to 2020 as samples to investigate the influence of analyst coverage on businesses ESG performance, and to verify the moderating effect of EPU. The results indicate that analyst coverage can significantly enhance ESG performance. The higher the EPU, the more pronounced the positive impact of analyst coverage on ESG performance. This study discerns how analyst coverage affects companies ESG performance and validates that the external environment can influence businesses ESG performance. Given the “Dual Carbon” context and the increasing economic pressure, businesses should proactively improve ESG performance, focus on long-term development, and continuously monitor changes in external factors such as economic policies.

Key words: Analyst Coverage; ESG; Economic Policy Uncertainty

猜你喜欢

江汉论坛(2019年5期)2019-06-17

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

国际商务财会(2019年2期)2019-04-01

西部论丛(2019年10期)2019-03-20

财经理论与实践(2019年1期)2019-03-06

中国经贸导刊(2018年11期)2018-07-12

科学与财富(2018年12期)2018-06-11

当代经济科学(2017年4期)2017-09-25

商业研究(2017年6期)2017-06-27