原油价格与经济政策不确定性对大宗商品市场非对称冲击效应研究

2019-03-06 12:30朱慧明段容贾相华

财经理论与实践 2019年1期

朱慧明 段容 贾相华

摘要:利用面板分位回归模型,考量不同市场环境下原油价格与经济政策不确定性对大宗商品市场非对称性冲击效应。结果表明:油价冲击对中国大宗商品收益的影响具有非对称性,正负油价冲击对其均有促进作用,但随着市场环境好转,正油价冲击的作用逐渐增强,负油价冲击则逐渐减弱;政策不确定性对大宗商品收益有促进作用,但在牛市环境下有抑制作用;且危机前后,油价冲击对大宗商品收益的影响存在非对称性效应。

关键词: 原油价格;经济政策不确定性;大宗商品市场;非对称性;分位回归

中图分类号:F821.8文献标识码:A文章编号:10037217(2019)01007007

一、 引言

随着我国经济的迅速发展,作为重要生产要素的大宗商品对我国的影响也越来越大,为了满足我国建设基础设施、投资固定资产飞速发展的需要,我国发展成为世界上最大的大宗商品消耗国,在2010年水泥和铁矿石的消耗高于世界总水平的54%,铜的消耗高于世界总水平的40%。不断增长的大宗商品需求已经不能仅仅靠国内的资源供给,铁矿石、原油、铜、大豆之类的大宗商品只能向世界其他国家大量进口,而随着进口大宗商品的需求日益旺盛,相关产业的对外依存度也不断上升,我国已发展成为铁矿石、铜、大豆等大宗商品的第一进口大国。同时,我国大宗商品消费率的增长速度也不断上升,在2013年,我国能源消耗增长高达世界能源消耗增长的三分之一。大宗商品作为中国基础产业的重要原材料,是关乎国计民生的初级商品,对我国的经济发展有着重要的影响,其价格波动备受社会各界的关注。

原油作为最具影响力的原材料和基础能源,在现代经济发展中发挥着至关重要的作用,被视作工业经济的命脉。中国作为仅次于美国的世界第二大原油消耗国,在世界经济发展中起着至关重要的作用。而中国对进口原油的依赖也相当高,在2015年首次超过60%,并且有呈逐渐升高的趋势。随着中国快速增长的原油消费以及对进口原油依赖,原油价格的波动必然影响中国能源市场以及经济发展。吴振信等(2011)利用VAR模型研究了油价波动对我国经济的影响,发现油价波动会对我国经济增长率等经济指标产生影响[1]。而这种波动可以传递到大宗商品市场中。Zhang et al. (2014)研究了原油价格冲击对我国大宗商品市场的影响,并在行业水平上探讨了油价冲击对中国基础产业的影响,发现原油价格冲击对我国不同大宗商品行业的影响存在差异[2]。因此,研究原油价格波动对中国大宗商品的影响是十分必要的,并且能够帮助制定更好的政策以对大宗商品市场和经济的变化做出回应。

在近些年的研究中,一些学者指出在政府对经济的频繁干预下,会引起经济政策不确定性,从而会对经济发展产生影响(Baker et al., 2012)[3]。政府通常通过制定和调整经济政策以对经济进行干预,而经济政策调整的方向、时机和内容都会对经济主体产生一定的影响(Gulen, 2016)[4]。由于政策的变动导致理性经济人在直接或者间接活动中无法准确地观察、分析和预测的因素,即为政策的不确定性。其与原油价格是相关联的并且共同影响着大宗商品市场。然而,到目前为止,极少有人研究了经济政策不确定性与大宗商品之间的关系。而越来越多的研究表明不确定性会对金融市场产生影响。文建东等(2018)研究发现政策不确定性会对经济增长产生影响[5]。Kang et al. (2015) 研究了原油价格冲击与经济政策不确定性对油和气公司股票收益的影响,发现经济政策不确定性对公司股票收益存在显著的负效应[6]。田磊等(2017)利用以标准宏观经济理论为基础的SVAR模型研究了经济政策不确定性对我国经济波动的影响,发现经济政策不确定性对我国经济波动存在影响,但不是主要因素[7]。而大宗商品市场与我国经济发展也是息息相关的。

此外,一个国家的经济一体化也会从根本上影响这个国家所面临的经济不确定性的性质,进而影响其国内大宗商品市场的波动。例如,在一个封闭的经济体中,单个国家的国内宏观经济波动可能是这个国家大宗商品价格变动最重要的驱动力。在一个一体化的全球经济中,每个国家的大宗商品市场都不再免受全球经济活动的影响,比如全球原油市场的冲击。而作为迅速增长的大宗商品消费的新兴经济体,同时也是全球最大的原油进口国之一,我国正日益融入全球经济。因此,我国的大宗商品市场可能会对全球油价冲击以及国内宏观经济波动做出强烈反应。

在此背景下,我国不同商品行业之间的相互联系更加紧密,并可能产生溢出效应和反馈效应。因此,我们选取中国大宗商品行业的面板数据,研究全球油价冲击、经济政策不确定性、国内宏观经济波动与商品期货收益的关系。此外,一些学者研究发现市场动荡或金融危机对金融市场有显著的影响,Chen et al.(2015)研究了原油与我国股市之间关系在危机前后的变化,发现两者间的相依关系在危机期间更加强[8]。因此,有必要考虑市场动荡或金融危机可能产生的影响,进一步研究影响效应的差异。而2008年全球金融危机对原油和其他金融市场存在显著的影响(曾志坚等,2011)[9]。在本文中,我们研究全球金融危机前和危机后,原油价格冲击和经济政策不确定性对中国大宗商品收益的非对称性效应。此外,我们通过定义两个辅助变量将原油价格分为正冲击和负冲击,探索了原油价格变化对大宗商品收益影响的非对称性效应。

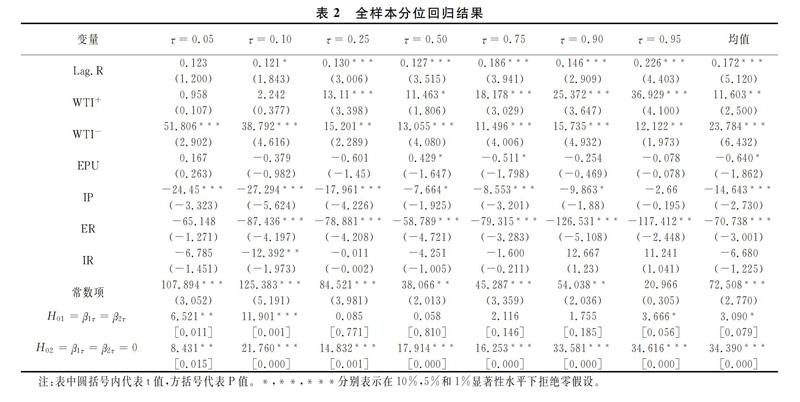

表2中,根据均值回归结果可以看出,正和负油价冲击均对大宗商品收益有显著的正向影响。而在10%的显著水平下,经济政策不确定性对大宗商品收益有的负向影响。滞后收益的系数是显著为正的。对于其他的控制变量,除了工业生产外,我们可以发现它们均对大宗商品收益存在显著的负向影响。

然而,正如前文所述,均值回归总结了因变量与自变量之间的平均关系而不能显示不同市场条件下这种关系的变化。虽然平均效应是一个重要的特点,但是去了解在一个分布的极端处情况也是非常重要的。相比均值回归,分位数回归方法为因变量在具体的分位下变量之间的关系提供了更全面的信息。因此,通過分位数回归方法,我们可以知道在具体的市场条件下原油价格波动和经济政策不确定性对大宗商品收益的影响。全样本期间分位数回归的估计结果在表2中显示。

从表2中可以看出,油价冲击对我国商品期货市场的影响存在非对称性效应。第一,我们可以发现正油价冲击对商品期货收益的影响是正向的。除了在较低分位点之外,这种影响在其他分位点上都是显著的。并且随着分位数的增大,这种影响也增强。这说明上升的油价会导致商品期货收益的上升,而这种影响在熊市是不显著的。这可能是因为在市场环境极差的情况下,正油价冲击几乎不能对商品期货市场产生影响。随着市场环境的好转,这种影响逐渐增强。第二,负油价冲击对商品期货收益的影响在所有分位点上都是显著为正的。而随着分位数增大,这种影响弱化。说明油价下跌预示着低迷的经济行情从而抑制了商品期货的收益,而在市场行情较好的时候,这种抑制反而弱化。由此,我们可以发现正油价冲击与负油价冲击存在非对称性效应。

此外,从表2可以看出,经济政策不确定性对商品期货收益的影响除了在中间分位点和较高分位点处,其他分位点上都不显著。而在中间分位处,经济政策不确定性对商品期货收益有正向效应;在较高分位处则存在负效应。说明,经济政策不确定性对商品期货收益的影响因市场环境的变化而变化。为了更好的估计市场发展趋势,考虑不同市场环境下经济政策不确定性的影响是十分重要的。此外,我们也应该注意对指数的估计系数是高度异质性会导致这种影响的不一致性。在低估或忽视经济政策不确定性的抑制效应的同时,人们可能会高估市场潜能。因此,为了获得最大利益,决策者不仅要考虑不确定性水平对商品期货市场的影响,也要考虑不同市场环境下的非对称效应。

对于模型中的其他控制变量,我们可以发现:工业生产对商品期货收益存在负效应,即较高的工业生产水平会抑制商品期货收益。汇率对商品期货收益的影响除了在低分位上不显著,在其他分位点处都显著为负。结果表明除了在熊市环境下,其他市场环境下汇率越高商品期货收益反而越低。利率对商品期货收益的影响只在0.10分位处显著且为负,表明只有在熊市下,利率越高商品期货收益越低。而对于滞后收益项,其对商品期货收益的影响,除了在低分位处,其他分位点处均是显著的且为正,表明前期商品期货收益会对当前收益起强化作用。同样,这些控制变量的影响效应可以为政策制定者与投资者提供一定的参考进行更好的决策。

(三)危机前、后非对称效应分析

全球金融危机对原油价格有显著的影响,同时也会影响到其他市场,比如大宗商品期货市场和汇率市场。为了探究原油与大宗商品之间的关系是否因危机而改变,我们按照前文所述将数据划分为两个时间区间,再建立面板分位模型进行研究。结果见表4。

首先,关于原油价格波动的影响,从表4可以看出:(1)在危机前,在不同分位之间正油价冲击对商品期货收益的效应是异质的。除了在中间分位和高分位上,正油价冲击对商品期货收益的影响在其他分位上是显著的且为正;而负油价冲击对商品期货收益的影响,除了在低分位之外,在其他分位上均显著且为正。(2)在危机后,除了在低分位处之外,正油价冲击对商品期货收益的影响在其他分位上均显著且为正;而负油价冲击对商品期货收益的影响,除了高分位之外,其他分位上均显著且为正。(3)为了证明正负油价冲击作用的非对称性,在表4中报告了正负油价冲击对应系数的Wald检验。结果显示,系数相等且均为零的原假设(H02:β1τ=β2τ=0),在危机前和危机后所有分位上全被拒绝。系数相等的原假设(H01:β1τ=β2τ),在危机前只在0.95分位处被拒绝,而危机后除了0.25和0.50 分位点之外其他分位上均被拒绝。这些结果证明了在危机前后原油冲击对商品期货收益存在非对称效应。

其次,关于经济政策不确定性的影响,结果显示:危机前后,在较低分位处其对商品期货收益的影响是负向的,而在较高分位处其影响是正向的。这说明,经济政策不确定性在熊市环境下对商品期货收益起抑制作用,而在牛市环境下起促进作用。而经济政策不确定性对商品期货收益影响的程度在危机前相对于危机后更大。这可能是由危机后政府的紧急救助导致的。如中国推行的一系列政策计划,包括4亿人民币的财政刺激投资,保护中国经济在2008年免受世界贸易下滑的影响并且帮助维持了中国经济的增长。理性投资者持有他们现有的投资直到不确定性消除,这会造成不确定性对经济增长和投资的负面影响。而这些经济政策不确定性对商品期货收益的负面影响会被政府紧急救助政策带来的积极效应部分抵消弱化[16。

此外,对分位点之间系数差异性进行的Wald检验发现:在危机前,对正负油价冲击在较低分位与较高分位之间系数相等的检验几乎都没有拒绝参数一致性的原假设。而在危机后,除了正油价冲击在0.50分位处的假设没被拒绝,其他分位上系数相等的检验几乎都被拒绝。因此,我们可以发现在研究油价冲击和商品期货收益的关系时,考虑分布的异质性是有必要的,这也说明在对子样本研究的过程中利用分位回归模型是合适的。

最后,为了检测实证结果的有效性,我们进行的稳健性分析如下:(1) 使用不同λ值。我们对λ取不同值(从0.1到1.5)的结果进行比较,结果几乎没有改变。(2)使用不同的随机种子。由于分位标准误的估计是通过自举过程实现的,因此估计过程使用随机种子可能会对置信水平产生影响。由此,我们使用不同的随机种子(自举次数为10000)对我们结果的稳健性进行了检测。所有的结果没有变化,因此可以说明我们的对不同的随机种子是稳健的,从而可以确保这些结论的有效性。在此为了节省空间没有将稳健型结果报告出来,如有需要可以提供。

四、 结论

本文利用面板分位回归模型研究了2004年10月至2017年6月间原油价格冲击和经济政策不确定性对我国大宗商品收益的影响,并通过考察两个子样本比较了金融危机前后影响的差异性,同时着重分析了不同市场环境下正负油价冲击对我国大宗商品收益的非对称性。

研究结果表明:在全样本期间,国际油价的上升对我国大宗商品收益的增加有推动作用,但这种作用在熊市环境下不显著,而随着市场环境的好转,这种作用会逐渐增强;油价下降对我国大宗商品收益的增加有显著的推动作用,而随着市场环境的好转,这种作用反而弱化。并且通过Wald检验发现油价冲击在较高和较低分位处存在非对称性。此外,经济政策不确定性也會对我国大宗商品收益产生影响,且在不同的市场环境下存在差异:在正常市场环境下,经济政策不确定性对大宗商品收益的增加有促进作用,而在牛市环境下,则会抑制其增长。

此外,我们进一步对比分析了危机前后油价冲击和经济政策不确定性对我国大宗商品收益的影响。结果证明,危机前后油价冲击对大宗商品收益影响存在非对称性效应。正油价冲击在危机前对大宗商品收益的影响只在熊市环境中显著为正,在危机后其影响除了熊市外其他市场均显著为正;负油价冲击在危机前对大宗商品的影响除了熊市外其他市场上均显著为正,在危机后除了牛市外其他市场均显著为正。而经济政策不确定性的影响,总体来说,危机前后,在熊市环境下其对大宗商品收益起抑制作用,在牛市环境下起促进作用,而其效应在危机前相对于危机后更大。这些结果提醒投资者和政策制定者考虑油价波动和经济政策不确定性对我国大宗商品在不同市场环境下的影响,以便做出正确的决策。

参考文献:

[1]吴振信,薛冰,王书平.基于VAR模型的油价波动对我国经济影响分析[J].中国管理科学,2011,19(1):2128.

[2]Zhang C, Chen X. The impact of global oil price shocks on Chinas bulk commodity markets and fundamental industries [J]. Energy Policy, 2014, 66: 3241.

[3]Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty [Z]. ChicagoBooth Research Paper, 2012,12(6).

[4]Gulen H, Ion M. Policy uncertainty and corporate investment [J]. Ssrn Electronic Journal, 2016, 29(3): 523564.

[5]文建东,冯伟东.制度和政策不确定性下的创新决策与经济增长过程[J].财经理论与实践,2018,39(01):115126.

[6]Kang W, Ratti R A. Oil shocks, policy uncertainty and stock returns in China [J]. Economics of Transition, 2015, 23(4): 657676.

[7]田磊,林建浩,张少华.政策不确定性是中国经济波动的主要因素吗——基于混合识别法的创新实证研究[J].财贸经济,2017,38(01): 520.

[8]Chen Q, Lv X. The extremevalue dependence between the crude oil price and Chinese stock markets [J]. International Review of Economics & Finance, 2015, 39: 121132.

[9]曾志坚,徐迪,左楠.金融危机对证券市场波动溢出的影响研究[J].财经理论与实践,2011(6):4852.

[10]M Buchinsky. Quantile Regression Box–Cox transformation model and the US wage structure, 1963–1987 [J]. Journal of Econometrics, 1995, 65(1): 109154.

[11]Damette O, Delacote P. On the economic factors of deforestation: What can we learn from quantile analysis? [J]. Economic Modelling, 2012, 29(6): 24272434.

[12]Lamarche C. Measuring the incentives to learn in Colombia using new quantile regression approaches [J]. Journal of Development Economics, 2011, 96(2): 278288.

[13]Zhu H, Guo Y, You W, Xu Y. The heterogeneity dependence between crude oil price changes and industry stock market returns in China: Evidence from a quantile regression approach[J].Energy Economics,2016,55: 3041.

[14]Cade B S, Noon B R. A gentle introduction to quantile regression for ecologists [J]. Frontiers in Ecology & the Environment, 2003, 1(8): 412420.

[15]Binder M, Coad A. From average Joe's happiness to miserable Jane and cheerful John: using quantile regressions to analyze the full subjective wellbeing distribution [J]. Journal of Economic Behavior & Organization, 2011, 79(3):275290.

[16]朱慧明,汪寧丽,黄瑞.基于极端分位数回归模型的国际原油与天然气市场相依关系研究[J].湖南大学学报(社会科学版),2018(2):3036.

(责任编辑:钟瑶)

猜你喜欢

中国化肥信息(2022年2期)2022-04-19

科学与财富(2018年12期)2018-06-11

当代经济科学(2017年4期)2017-09-25

商业研究(2017年6期)2017-06-27

商业研究(2017年6期)2017-06-27

商业会计(2016年1期)2016-02-18

中国石油企业(2015年10期)2015-09-24

中国石油企业(2014年4期)2014-11-30

石油石化节能(2010年1期)2010-11-16

石油石化节能(2010年11期)2010-11-16