财政补贴、货币政策不确定性与企业创新绩效

——基于农业类上市公司的经验数据

2023-10-09 05:44谢卫华

长春大学学报 2023年9期

谢卫华

(安徽科技学院 财经学院,安徽 蚌埠 233000)

2021年6月,国家颁布的《中华人民共和国乡村振兴促进法》提出“要促进农业全面升级、农村全面进步、农民全面发展,加快农业农村现代化”[1]。农业是国民经济的基础,农业类上市公司是农业产业化、现代化的关键载体,对促进地方经济发展具有较强的溢出效应。为促进属地农业类上市公司发展和技术创新,地方政府普遍采用财政补贴的形式进行支持,财政补贴如何影响企业创新绩效是学界关注的焦点。

我国农业类上市公司按产权性质分为国有产权和非国有产权,不同产权性质的上市公司在运行内在逻辑、获取资源能力等方面显著不同。不同地域财政环境、市场环境、法律环境等存在较大差异,公司规模反映了企业资金和技术保障能力,企业异质性是如何作用于财政补贴对创新绩效的影响是学界关注的另一个焦点。自2008年金融危机爆发以来,我国货币政策的频繁调整引发了不确定性的预期[2],探讨农业类上市公司异质性对财政补贴创新绩效的影响以及货币政策不确定性对这一关系的调节机制,对于创造良好的企业创新环境以及提高政府补贴政策的针对性和适用性等具有较强的现实意义。

一、理论分析与研究假设

(一)财政补贴与农业类上市公司创新绩效

财政补贴是政府为了实现其政策目的而向微观经济主体配置资源的重要方式,财政补贴对企业创新绩效的影响存在创新促进观、创新抑制观和创新不确定观[3]三种观点。其中,创新促进观认为,财政补贴可以增加企业可支配资源[4],缓解创新融资压力[5],从而刺激企业的创新意愿;创新抑制观认为,财政补贴对企业创新具有挤出作用[6],压缩企业进行创新的自主投资规模可能引致企业的寻租动机[7]62,导致财政补贴出现“反向”作用;创新不确定性观认为,财政补贴的效果可能与企业特征、政策环境有关,应综合考虑财政补贴对企业创新的促进效应和抑制效应[8]。农业是“弱质性”产业,面临较高的自然风险和市场风险,我国农业类上市公司普遍是资产规模和资产收益率较低,具有较低的风险承担能力和较高的融资约束压力,参与创新活动使企业承担更大的不确定性风险,企业对创新活动风险更加敏感,影响了农业类上市公司创新的积极性,可能会使企业刻意压缩创新投资规模,减少对促进技术进步等“高质量”实质性创新的投入,背离财政补贴资金投入的“初衷”。但为了完成政府交予的创新任务,如通过补贴项目的成果审核、迎合政府创新创业政策等,上市公司可能会倾向于将财政资金投入技术含量和创新风险较低、创新周期较短的策略性创新活动。因此,提出假1。

H1:财政补贴对农业类上市公司策略性创新绩效具有显著促进效应

(二)公司异质性与农业类上市公司创新绩效

国有企业和非国有企业在资源基础和嵌入于复杂制度情境中产生的制度逻辑存在较大差异[9],第一大股东产权性质为国有产权的上市公司与国有独资企业在公司治理、决策机制等方面具有显著区别,由于存在众多中小股东监督,第一大股东在创新资源投入寻租领域将“障碍重重”。同时,国有产权上市公司与地方政府存在一定的“政治关联”和“利益捆绑”,更容易获取企业创新所需的财政补贴资金,在其他股东的监督下,财政补贴资金“挪作他用”以及成为冗余资源的概率大幅度降低。相较于经济欠发达地区,经济发达地区具有较高的市场化程度、健全的规制环境和充裕的财政收入,有助于降低企业创新而引发的“被模仿”风险,减弱或降低企业创新的溢出效应和扩散效应,强化财政补贴对企业创新的促进作用[10]。农业类上市公司是国家重点扶持的产业,具有较强的正外部性,这种“弱势地位”和“认证标签”可以为企业获得更多的财政“反哺”,地方财政资金越充裕,“反哺”力度就会越大。企业创新具有周期长、不确定性强、投入大等特点,规模较大的企业具有较雄厚的资金和较强的风险承担能力,能够为企业创新提供技术人才和资金保障,也能降低研发计划中断风险,还能提高企业创新成功概率。因此,提出假设2、假设3和假设4。

H2:相对于非国有产权性质农业类上市公司,国有产权性质农业类上市公司财政补贴显著促进企业创新产出

H3:相对于经济欠发达省份农业类上市公司,经济发达省份农业类上市公司财政补贴显著促进企业创新产出

H4:相对于规模较小的农业类上市公司,规模较大的农业类上市公司财政补贴显著促进企业创新产出

(三)货币政策不确定性、财政补贴与企业创新绩效

货币政策是国家进行宏观调控的重要手段,具有金融加速器功能,表现为货币政策的变化会加大经济后果的波动性。在宽松的货币政策下,央行通过降低利率增加货币供应量、降低企业使用资金成本以及提高投资收益率,促进企业增加创新产出。相反,在紧缩的货币政策下,央行提高利率、减少货币供应量,最终导致企业抑制创新投入,减少创新产出。货币政策不确定性上升提高了银行和企业间的信息不对称性,银行很难获取企业真实的财务信息,出于安全性和收益性的考虑,银行会产生“惜贷”行为[11]102,将减少企业融资规模,增大企业融资成本。货币政策不确定性也意味着企业面临的经营环境更为复杂,理性投资者出于风险规避考虑而减少对创新活动的投入,可能使得原本的研发计划被迫中断,前期投入成为沉没成本,从而抑制企业创新。财政补贴是政府实施财政政策的重要手段,对经济波动具有“熨平”效应。当货币政策不确定性较大时,由于农业在国民经济中的特殊地位以及农业类上市公司对农业创新的重要推动作用,政府为了消除货币政策不确定性给企业带来的流动性紧缺、创新风险增大等不利影响,运用财政补贴“有形之手”为企业创新活动提供资金“背书”,缓解企业融资约束压力,“熨平”货币政策不确定性对企业创新活动产生的波动。因此,提出假设5和假设6。

H5:货币政策不确定性对农业类上市公司创新绩效产生抑制效应

H6:货币政策不确定性与财政补贴对农业类上市公司创新产出的交互效应不显著

二、研究设计

(一)变量选取

1.企业创新绩效

借鉴已有研究,选取上市公司申请专利数衡量企业创新水平,将企业创新活动(Innovation)分为实质性创新和策略性创新,把企业申请发明专利的行为认定为实质性创新(invention),申请使用新型专利和外观设计专利的行为认定为策略性创新(noinvention)[7]65。考虑到大量企业专利和发明申请数为0,将上述数据分别加1后取自然对数作为核心被解释变量。

2.财政补贴(sub)

借鉴马勇等[12]59的研究,将年度内政府补贴之和取对数作为财政补贴的衡量指标,对应回归模型中的核心解释变量。由于创新产出相对于创新投入具有滞后效应,采用财政补贴滞后一期进行实证研究。

3.货币政策不确定性(shibord)

借鉴钟凯等[13]的研究,采用上海银行间同业拆借7日利率的年度标准差来度量货币政策不确定性(shiborsd)程度,采用广义货币M2增速作为货币政策不确定性的辅助变量进行稳健性检验。

4.异质性指标

(1)产权性质(soe)。非国有性质取值为0,国有性质取值为1。(2)地域特征(region)。分为经济较发达地区(东部)和经济欠发达地区(中西部),东部地区取值为1,中西部地区取值为0。(3)公司规模(size)。以公司年末总资产为依据,小于中位数取值为0,表示规模较小企业,大于中位数取值为1,表示规模较大企业。

5.控制变量

借鉴任曙明等[11]105、马勇等[12]59的研究,选取如下7个可能影响企业创新绩效的指标作为控制变量。(1)第一大股东持股比例(bighold)。(2)企业年龄(age)。以企业成立年数取对数表示。(3)资产负债率(lev)。以期末负债总额除以期末资产总额表示。(4)总资产收益率(roa)。以利润总额除以期末资产总额表示。(5)经营活动现金流量(ocfo)。以经营活动现金流量净额除以期末总资产表示。(6)两职合一(dual)。若董事长和总经理为一人取值为1,否则为0。(7)固定资产(PPE)。以固定资产净额除以期末总资产表示。

(二)研究模型

为了考察财政补贴对企业创新绩效的影响以及在异质性情况下财政补贴对企业创新绩效的影响,构建模型1和模型2。

Innovationi,t=β0+β1Subi,t-1+β2Controlsi,t+ui+λt+εi,t

(模型1)

Innovationi,t=β0+β1Subi,t-1+β2Heteroi,t+β3Controlsi,t+ui+λt+εi,t

(模型2)

其中,i,t分别代表企业和年份,ui为固定个体效应,λt为固定时间效应,εi,t为随机误差项。模型1和模型2分别用来检验假设1和假设2、假设3、假设4。为了考察货币政策不确定性与财政补贴的交互效应,验证假设5和假设6,构建模型3。

Innovationi,t=β0+β1Subi,t-1+β2Shiborsdt+β3Subi,t×Shiborsdt+β4Controlsi,t+ui+εi,t

(模型3)

模型3验证货币政策不确定情况下财政补贴对农业类上市公司创新绩效产生的影响,由于shiborsd本身具有年度效应,模型3没有控制时间效应。

(三)样本选择

选择2010—2021年A股农业类上市公司为研究样本,基本数据主要来源于CSMAR数据库和企业年报,企业专利和创新数据来源于中国创新专利研究数据服务平台,shiborsd数据来源于东方财富网并经手工整理。剔除数据缺失、ST公司以及已经退市的上市公司和近三年上市的公司样本,为了避免异常值影响,对连续变量进行1%和99%分位缩尾处理。经过处理,得到34家农业类上市公司378个研究样本。

三、实证分析

(一)变量描述性统计

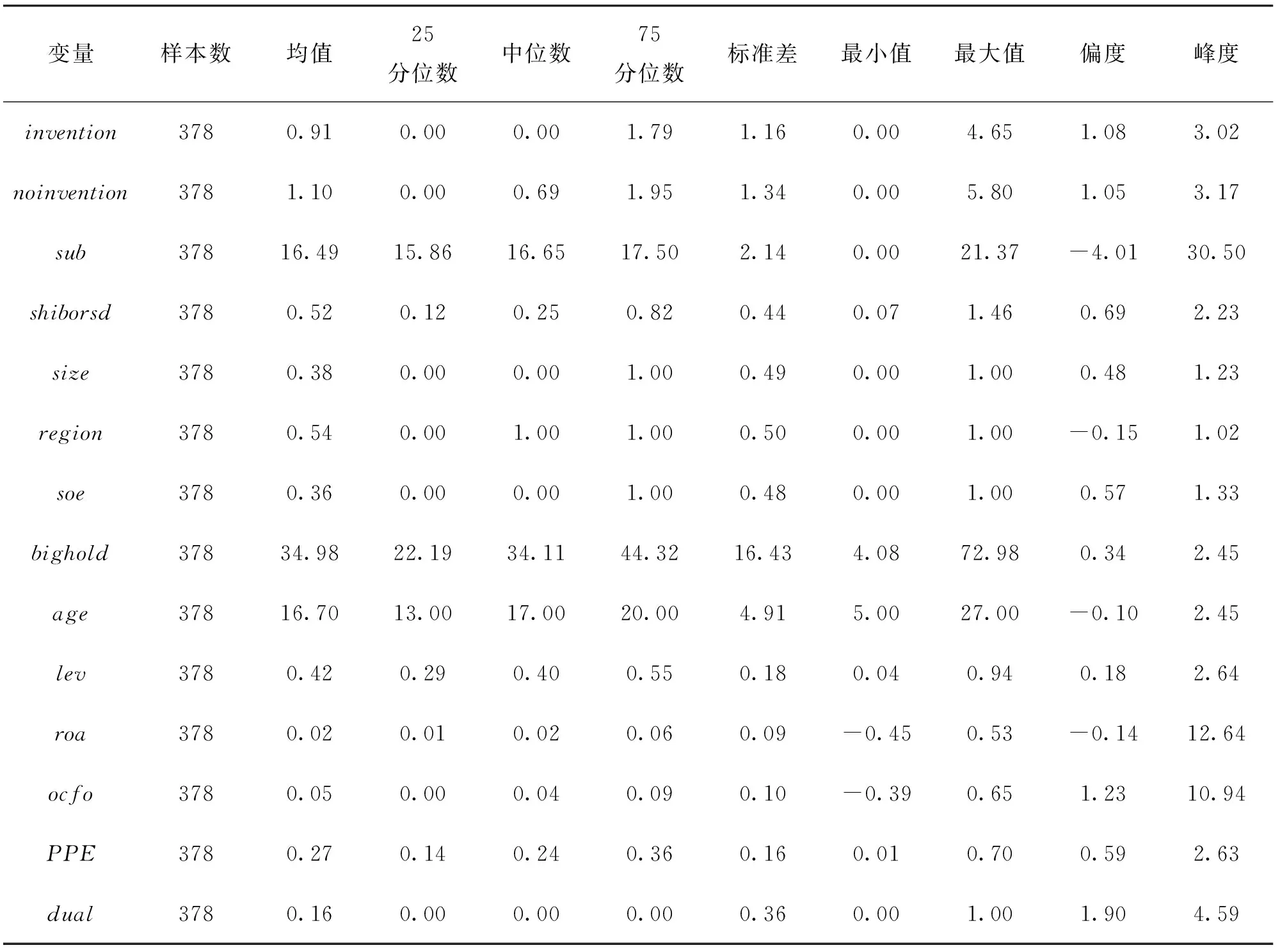

表1为主要变量的描述性统计结果。invention和noinvention两者的均值为0.91和1.10,标准差为1.162和1.343,反映我国农业类上市公司的创新水平总体较弱,创新水平参差不齐;均值和标准差比较接近,说明选用的两个指标作为创新代理变量基本合理。sub标准差为2.14,偏度为-4.01,说明政府对农业类上市公司的补贴差异性较大,主要集中在部分上市公司。shiborsd最小值为0.07,最大值为1.46,说明我国货币政策波动性较大,存在较强的不确定性。size均值为0.38,说明大部分农业类上市公司规模较小。region均值为0.54,说明我国农业类上市公司大部分集中在东部地区。soe均值为0.362,说明我国农业类上市公司产权性质以非国有性质占主体。bighold均值为34.98,说明我国农业类上市公司普遍股权集中度比较高。lev均值为0.42,说明农业类上市公司资产负债率普遍较低,存在较大的融资约束压力。roa均值为0.02,反映我国农业类上市公司总资产收益率普遍偏低。ocfo均值为0.05,反映我国农业类上市公司经营现金流净额较低,普遍存在较大的流动性风险。dual均值为0.16,说明农业类上市公司普遍采用两职分离的制度设计。

表1 主要变量描述性统计

(二)变量相关性分析

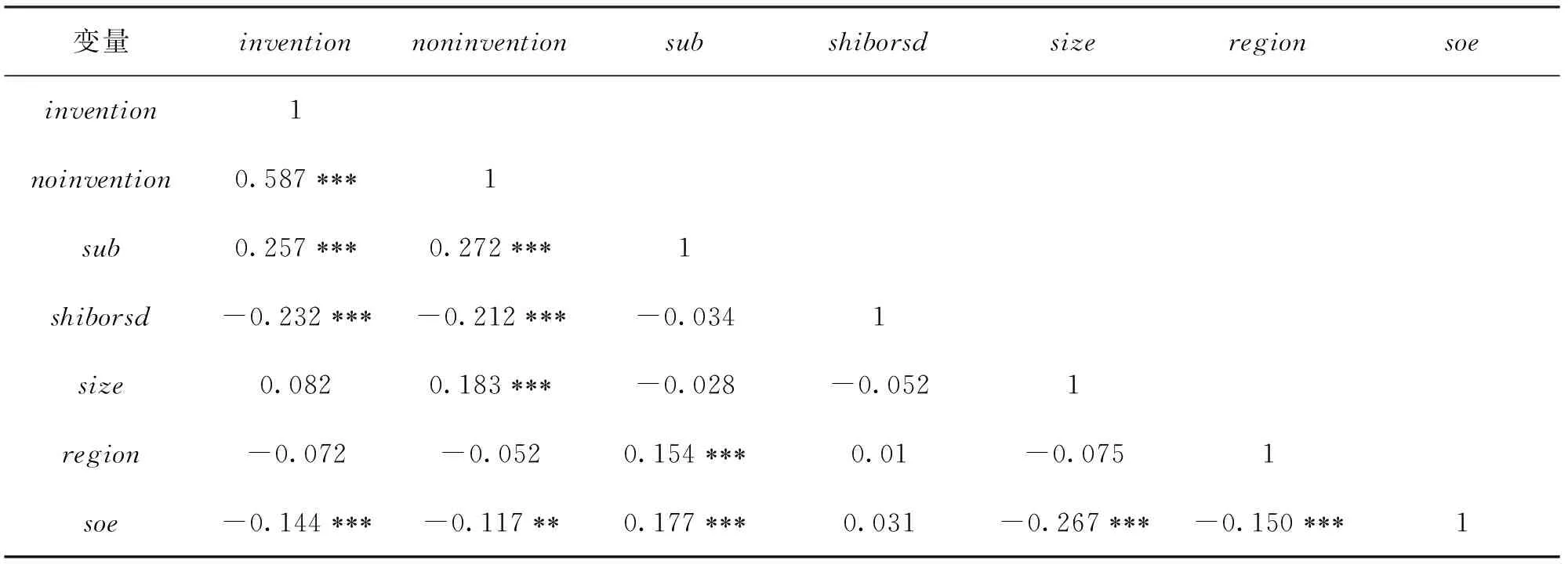

表2为主要变量相关系数矩阵结果。可以看出,实质性创新、策略性创新与财政补贴之间在1%水平下显著正相关,说明财政补贴对农业类上市公司创新产出具有显著的促进效应,假设1得到验证。实质性创新、策略性创新与货币不确定性之间在1%水平下显著负相关,表明货币政策不确定性抑制了创新产出。实质性创新、策略性创新与产权性质之间呈正相关,说明财政补贴在国有产权农业类上市公司具有更高的创新绩效,假设2得到验证。地域因素与企业创新绩效呈负相关但不显著,假设3没有得到验证。策略性创新与公司规模较大企业在1%水平下显著正相关,表明规模较大的企业能够促进企业创新,增加策略性创新产出,假设4得到验证。

表2 主要变量相关系数矩阵

(三)基本回归结果

1.财政补贴与企业创新绩效

基于LM检验和Hausman检验结果,采用随机效应模型进行估计。表3展示了财政补贴与企业创新绩效的关系。其中,列(1)和列(3)表示在OLS下财政补贴对实质性创新和策略性创新的回归结果,列(2)和列(4)表示在RE下财政补贴对实质性创新和策略性创新的回归结果。由上可知,财政补贴系数均在5%水平下显著为正,表明财政补贴显著提高企业创新产出。同时,策略性创新活动系数均大于实质性创新系数,说明农业类上市公司受农业技术创新风险、自身创新实力等因素影响,倾向于将创新资金投入策略性创新活动,假设1得到验证。

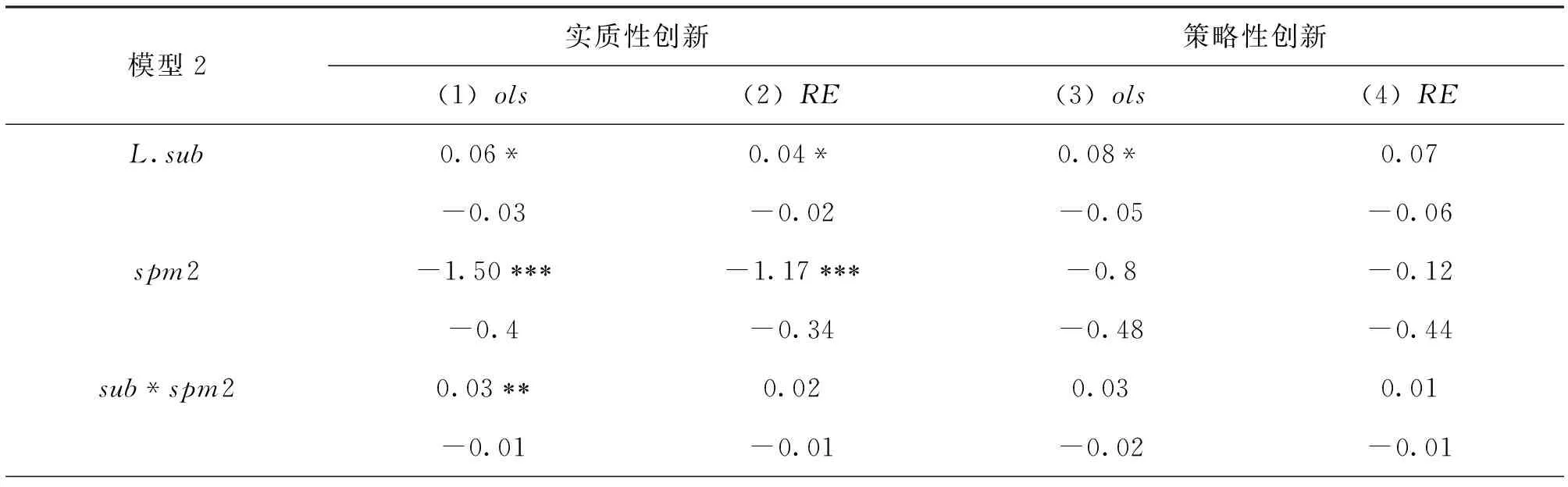

表3 财政补贴与企业创新回归结果

其他控制变量方面,age、lev、roa、ocfo、PPE、dual等的系数均为正,说明企业经营时间越长、资产负债率越高、总资产报酬率越高,经营活动现金流净额越多、固定资产规模越大,董事长和总经理为一人,农业类上市公司的创新能力越强。与之相反 ,bighold系数显著为负,较高的股权集中度不利于农业类上市公司的创新产出。

2.财政补贴、公司异质性与企业创新绩效

表4展示了在不同产权性质、地域分布和企业规模情况下财政补贴对企业创新绩效的影响。为了节约篇幅,下文表格不列示控制变量的回归结果。从所有权性质来看,对于策略性创新,财政补贴系数在1%水平下显著为正且国有产权性质的企业回归系数大于非国有企业,说明财政补贴对国有产权性质企业的策略性创新具有较大的促进效应,而对实质性创新的促进作用不明显,假设2在一定程度上得到验证。从地域分布看,东部地区财政补贴回归系数显著为正且大于非东部地区,说明较高的市场化程度、健全的规制环境和充裕的财政收入能够提高企业创新产出,假设3得到验证。从企业规模角度看,规模较大的企业财政补贴回归系数显著为正且大于规模较小的企业,说明财政补贴能够显著促进规模较大的企业的创新产出,假设4得到验证。

表4 财政补贴、公司异质性与企业创新绩效回归结果

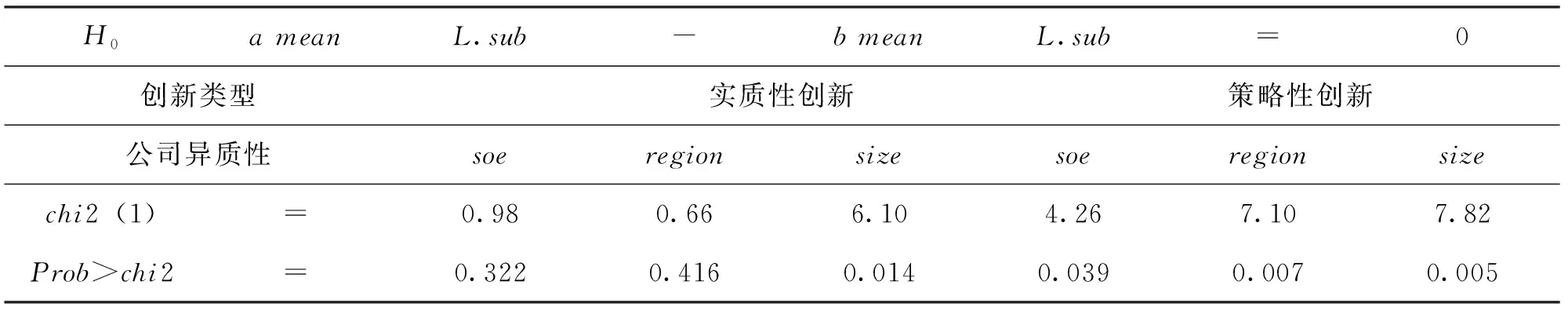

为了检验财政补贴在公司异质性条件下对企业创新的影响的回归系数是否存在差异,采用组间差异进行似无相关模型检验。检验结果如表5所示。对于策略性创新,检验结果均在5%显著性水平下拒绝原假设,因此,在异质性条件下回归系数存在显著差异;对于实质性创新,产权性质和地域特征两者系数不存在显著差异,公司规模条件下系数存在显著差异。总体来说,在异质性条件下,组间系数存在差异,假设2、假设3、假设4的验证结果成立。

表5 组间系数差异检验

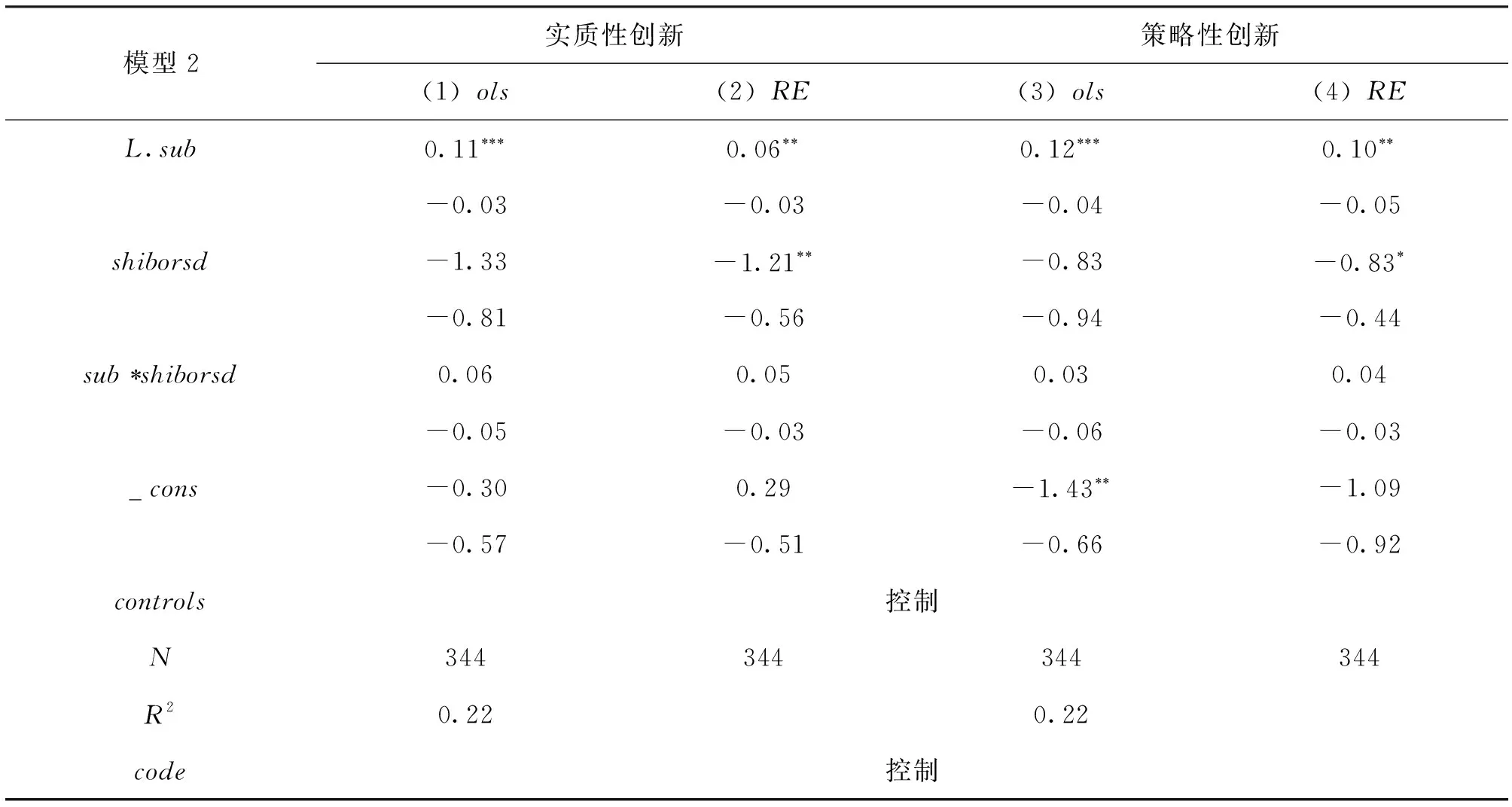

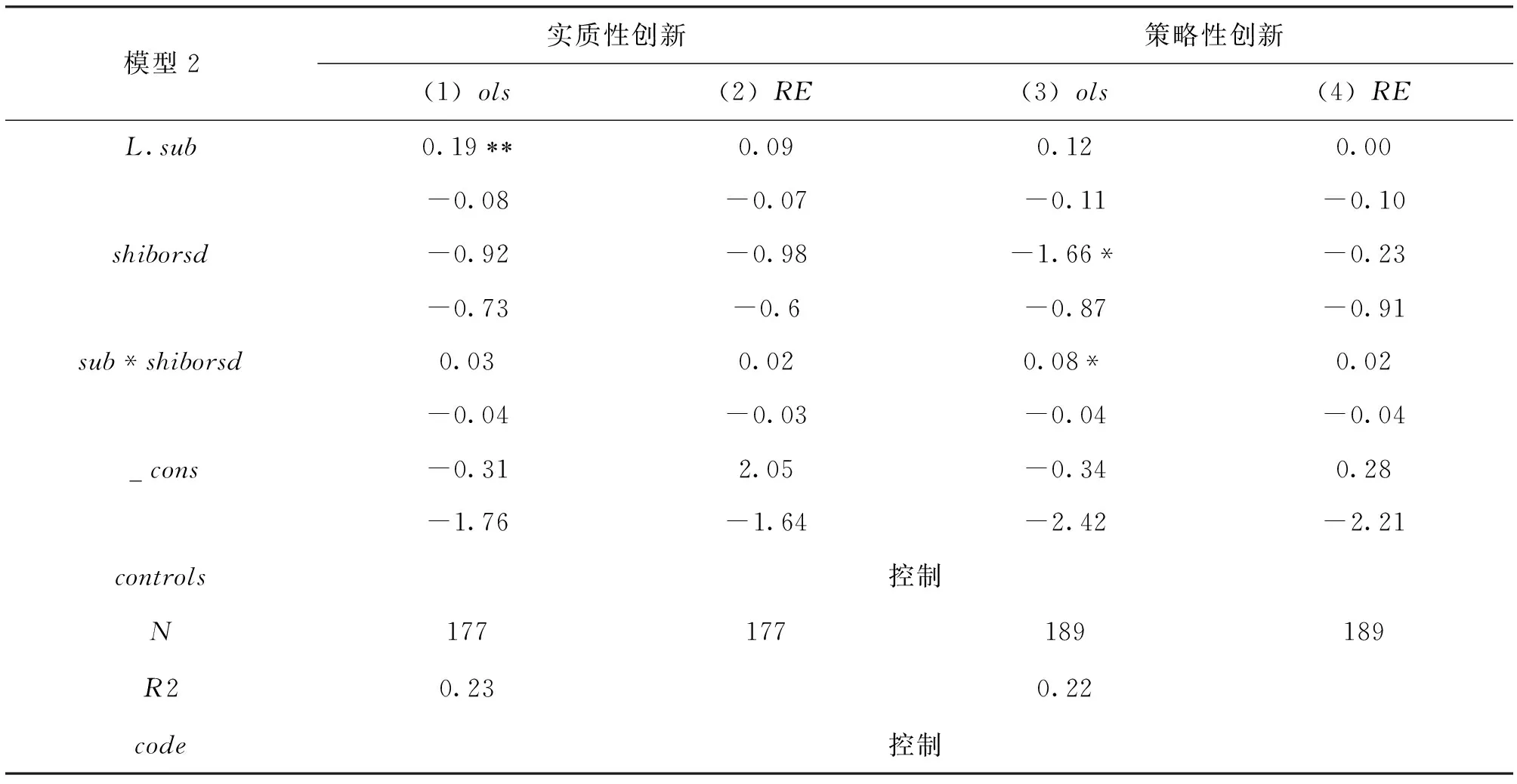

3.货币政策不确定性、财政补贴与企业创新绩效

表6为货币政策不确定性、财政补贴和企业创新的回归结果。在随机效应模型下,货币政策不确定性系数对于实质性创新和策略性创新均显著为负,说明货币政策不确定性越强,公司创新产出越低,假设5得到验证。财政补贴与货币政策不确定性交互项弱正相关且不显著,表明货币政策不确定性通过财政补贴影响公司创新产出的调节效应较弱,政府通过财政补贴进行相机抉择以“熨平”货币政策不确定性对企业创新的抑制效应,假设6得到验证。

表6 货币政策不确定性、财政补贴与企业创新回归结果

四、实证检验

(一)内生性检验

在基本模型中,解释变量sub为滞后一期,即解释变量为被解释变量的前定变量,模型不存在反向因果导致的内生性问题。对于遗漏性变量导致的内生性问题,采用工具变量法进行检验。一般来说,滞后期变量满足工具变量所要求的相关性和排他性特征,可以以核心解释变量所选期数的滞后一期为工具变量对模型2进行内生性检验。在检验前,分别运用hausman和异方差稳健DWH检验核心解释变量是否为内生性解释变量,检验结果均显示在5%显著性水平下核心解释变量存在内生性问题。在此基础上,对工具变量是否存在识别不足问题和弱工具变量问题进行检验,根据Kleibergen-PaaprkLM和Kleibergen-PaaprkLM WaldF统计量结果,不存在工具变量识别不足和弱工具变量问题。

表7为内生性检验结果。可以看出:sub系数显著为正,说明财政补贴能够促进农业类上市公司创新的产出;shiborsd系数为负,表明货币政策不确定性抑制了农业类上市公司创新的产出;sub*shiborsd系数弱正相关,表明sub和shiborsd具有较弱的交互效应。该回归结果与上文研究结论一致。限于篇幅原因,仅列示模型2的内生性检验,其他模型检验结果与上文研究结论无实质性差异。

表7 内生性检验结果

(二)稳健性检验

1. 不同货币政策工具检验

主模型以价格型工具作为货币政策不确定性的代理变量,为了检验模型的稳健性,本部分以广义M2货币增速作为货币政策不确定性的代理变量检验货币政策不确定性、财政补贴与企业创新的关系。表8为稳健性检验结果。可以看出,财政补贴在10%水平下显著为正,货币政策不确定性对于实质性创新在1%水平下显著为负,财政补贴与货币政策不确定性的交互性系数较小且大部分不显著,与上文研究结论结果一致。

表8 稳健性检验:数量型工具

2. 调整样本检验

所选样本较多为创新申报数为零的样本,本部分以创新申报数不为零的农业类上市公司为样本。表9为稳健性检验。可以看出,财政补贴在混合回归模式下对实质性创新在5%显著水平下正相关,货币政策不确定性在混合回归模式下对策略性创新在10%显著水平下负相关,政策补贴和货币政策不确定性交互性对策略性创新在10%显著水平下弱正相关。该回归结果与上文研究结论基本一致。

表9 稳健性检验:调整样本

3. Tobit模型检验

选择样本中因变量invention有50.79%的样本申报数为0,noinvention有47.88%的样本申报数为0,说明样本存在大量的左归并数据,被解释变量的概率分布由一个离散点和一个连续分布组成的“联合分布”,因此,可以采用Tobit模型进行稳健性检验。回归结果如表10所示。该结果与上文基本一致。

表10 稳健性检验:Tobit和OLS

五、结论与启示

以我国34家农业类上市公司2010—2021年面板数据为样本,考察了在货币政策不确定性和企业异质性视角下财政补贴对企业创新绩效的影响以及货币政策不确定性和财政补贴对企业创新绩效的交互效应。结果显示:货币政策不确定性复杂了农业类上市公司经营环境,加大了创新活动风险,显著抑制了企业创新产出;财政补贴增加了农业类上市公司的创新活动资金,提高了风险承担能力,促进了企业创新产出,并且财政补贴对于策略性创新的激励效果显著高于实质性创新;货币政策不确定性和财政补贴的交互效应不明显,财政补贴对货币政策不确定性引起的创新产出波动具有“熨平”效应。从公司异质性视角分析,国有产权性质的农业类上市公司由于具有较高的资金和技术保障能力以及较低的融资约束压力,财政补贴对创新绩效的促进作用显著高于非国有企业;经济发达地区(东部)具有较完善的资金市场和技术市场以及较健全的规制环境,财政补贴对创新绩效的促进作用显著高于经济欠发达地区(中西部);规模较大的农业类上市公司由于具有较强的融资能力和技术创新保障能力,财政补贴对创新绩效的促进作用显著高于规模较小的公司。基于上述结论,得到如下启示:

首先,要加大对农业类上市公司创新的支持力度。由于农业在国民经济中的特殊地位以及其先天的“弱质性”和农业投资的“薄利性”,政府要运用“有形之手”干预要素市场配置,加大对农业企业的创新投入,构建完善的技术交易市场,加强农业知识产权保护,提高农业类上市公司的创新产出。其次,要提高农业创新支持的针对性。农业类上市公司策略性创新产出显著高于实质性创新产出,为此,要加大对新品种、新技术、新设备等实质性创新的支持力度,健全财政补贴项目评审机制,加强补贴资金使用监管,建立科研奖励和警示制度,鼓励企业积极开展农业科技基础性和公益性研究,突破制约农业科技进步的“卡脖子”技术,增加原创性实质性的创新产出。最后,要实施稳健的货币政策和渐进式的调整机制。货币政策不确定性增加了企业经营环境的复杂性和创新活动的风险,显著抑制了农业类上市公司的创新产出,中央银行在运用货币工具时要注意政策的延续性和调整的渐近性,提高政策调整的前瞻性,健全政策调整发布机制,畅通政策发布渠道,实现货币政策调整“软着陆”,减缓对微观经济活动的直接冲击。

猜你喜欢

法律方法(2022年2期)2022-10-20

中国外汇(2019年7期)2019-07-13

新课程(下)(2018年6期)2018-02-26

系统工程与电子技术(2016年4期)2016-08-24

中学课程辅导·教师通讯(2016年11期)2016-07-14

能源(2016年11期)2016-05-17

中学课程辅导·教师通讯(2015年13期)2015-09-29

妇女生活(2015年9期)2015-09-14

中国卫生(2014年1期)2014-11-12

新理财·政府理财(2013年10期)2013-11-07