税收征管数字化升级与上市公司信息披露违规

2023-09-27 01:05牛彪王建新于翔

重庆工商大学学报(西部论坛) 2023年4期

牛彪 王建新 于翔

摘 要:上市公司的信息披露违规行为阻碍了资本市场的健康平稳发展,以“金税三期”工程为代表的税收征管数字化升级则为治理信息披露违规提供了一条有效路径。将“金税三期”工程作为一项准自然实验,采用2007—2021年沪深A股上市公司数据,通过多时点双重差分模型检验税收征管数字化升级对上市公司信息披露违规行为的治理效应,结果发现:税收征管数字化升级显著抑制了上市公司信息披露违规的发生和次数,其中存在通过改善信息环境和优化公司治理抑制信息披露违规的双重传导路径;地区税收征管强度和行业竞争程度的提高会强化税收征管数字化升级对上市公司信息披露违规行为的抑制作用,内部控制质量的提高可以强化税收征管数字化升级对信息披露违规次数的抑制作用,而对信息披露违规发生则表现出两者具有替代关系。因此,政府部门应持续推进税收征管数字化升级,强化税收征管并采取差异化措施,企业则应不断提高内部控制质量,以充分发挥税收大数据的治理功效。

关键词:税收征管数字化升级;金税三期;信息披露违规;信息不对称;治理效应;公司治理

中图分类号:F812.42;F276.6

文献标志码:A

文章编号:1674-8131(2023)0-0047-14

引用格式:牛彪,王建新,于翔.税收征管数字化升级与上市公司信息披露违规——“金税三期”工程的治理效应检验[J].西部论坛,2023,33(4):47-60.

NIU Biao, WANG Jian-xin, YU Xiang. Digital upgrading of tax collection and administration and disclosure violations of listed companies: test on governance effect of the third phase of the Golden Tax Project[J]. West Forum, 2023, 33(4): 47-60.

一、引言

近年来,我国上市公司信息披露状况不容乐观,信息披露违规事件频发,严重侵害了投资者利益,破坏了市场经济秩序,也降低了企业的资源配置效率以及未来价值。对于上市公司信息披露的违规行为,相关部门也逐渐趋于“严监管、严处理”,其中尤以2020年对证券法的修订为代表,大幅提升了对证券违法行为的处罚力度。然而,在资本市场监管的实践中,主要采用事后处罚的方式,缺乏能够有效制约企业进行信息操纵的事前防御手段,同时监管者和被监管者之间天然的信息不对称也为上市公司的信息操纵提供了空间(孟庆斌 等,2019)[1]。现实治理压力凸显了监管制度和工具改进的重要性,而税收征管数字化升级为全程治理上市公司的信息操纵行为以及缓解监管者和被监管者之间的信息不对称提供了新路径。2021年3月,中共中央办公厅、国务院办公厅印发《关于进一步深化税收征管改革的意见》,强调要全面推进税收征管数字化升级和智能化改造。税收征管数字化升级将现代数字技术与税收征管体系深度融合,深刻改变了税收征管环境,完善了税务监管体系,有利于打造市场化法治化国际化营商环境,更好服务市场主体发展,并不断强化税收大数据在经济运行研判和社会管理等领域的深层次应用。从理论上讲,税收征管数字化升级通过“以数治税”的管理模式实现相关信息实时记录与持续更新,可以有效缓解信息不对称,从而遏制企业的违规操作、信息造假等行为。那么,在经济实践中,税收征管数字化升级是否确实有效抑制了上市公司信息披露违规行为的发生,目前还缺乏相关经验证据。

牛 彪,王建新,于 翔:税收征管数字化升级与上市公司信息披露违规对于税收征管数字化升级所产生的经济效应,除了对税收征管能力的提升作用外,已有文献主要从其对企业行为和发展的影响展开经验分析,比如对企业的盈余管理(朱凯 等,2021;孙雪娇 等,2021)、社保遵从(蔡伟贤 等,2021)、投资(欧阳洁 等,2022)、关联交易(刘慧龙 等,2022)、风险承担(闫华红 等,2022)、薪酬差距(魏志华 等,2022)、税负粘性(陶东杰 等,2023)、费用粘性(牛彪 等,2023)以及高质量发展(唐飞鹏,2023)等的影响[2-11]。然而,目前尚无文献从抑制上市公司信息披露违规行为的角度检验税收征管数字化升级的治理效应。同时,对于上市公司信息披露违规的影响因素,大部分文献主要基于企业特征展开分析(李维安 等,2017;Kuang et al,2017;朱杰,2020;张晨宇 等,2020;陈西婵 等,2020,2021)[12-17],较少探究外部制度环境的影响(杨慧辉 等,2018)[18],更缺乏关于税收征管影响上市公司信息披露违规行为的专门研究,仅有个别文献将税收征管力度作为上市公司信息披露违规的众多影响因素之一(段一奇 等,2022)[19]。

利用数字技术推动税收征管体系现代化建设,是实现国家治理能力现代化的重要内容之一,而“金税三期”工程则是推进税收征管数字化升级的重要举措。“金税三期”工程始于2013年,在全国各地分批实施、逐步推动,到2016年除港澳台地区之外的31个省份均上线运行“金税三期”系统。通过“金税三期”工程建设,既加强了与关联机构的信息共享,提高了税务部门的数据分析效率和准确性,又实现了税收信息的集中化处理,有效提升了税收征管效率。可以说,“金税三期”工程是我国税收征管数字化升级的典型案例,其通过大量运用数据技术,很大程度上体现了税收征管数字化升级的实施现状,同时,分批试点、逐步推行的实施方式也为相关研究提供了较好的分析场景,有助于更好地识别税收征管数字化升级的治理效应。鉴于此,本文将“金税三期”工程作为税收征管数字化升级的准自然实验,通过识别其政策效应来探究税收征管数字化升级是否抑制了上市公司信息披露违规行为及其影響机制。

相比已有文献,本文的边际贡献主要在于:一是拓展了关于税收征管数字化升级的相关研究。不同于以往税收规避、投资决策、融资约束、社会责任等视角的研究,本文从上市公司信息披露违规这一财务行为的视角,揭示了税收征管数字化升级对企业行为的影响,并为税收征管数字化升级抑制上市公司信息披露违规行为的治理效应提供了经验证据。二是为上市公司信息披露违规治理的相关研究提供了新视角。本文探讨了税收征管数字化升级通过改善信息环境和优化公司治理的双重路径抑制上市公司信息披露违规行为的机制,并分析了税收征管强度、行业竞争程度以及内部控制质量的调节作用,有助于深入认识监管数字化的积极治理效应,也为进一步有效遏制上市公司信息披露违规行为提供了经验借鉴和策略启示。

二、理论分析与研究假说

1.税收征管数字化升级与上市公司信息披露行为

长期以来,上市公司的信息操纵成为资本市场健康有序发展的“绊脚石”,尤其近年来上市公司信息披露违规行为屡见不鲜,其中以康得新、康美药业为代表的违规案件不仅影响到投资者信心,极大损害了公司价值,而且扭曲了资本市场对资源的有效配置。因此,市场监管部门应积极作为,通过有效治理遏制上市公司的信息披露违规行为。其中,税收征管是一项规制企业行为的重要的外部治理机制,税收征管机构需要充分发挥外部治理监督的作用,通过改进税收征管工作来抑制上市公司信息披露违规行为。税收征管数字化升级则可以充分发挥数据要素驱动下的监督治理作用,有效规制企业的违规行为。税收征管数字化升级不仅提高了税收征管机构的征税能力,也增强了在国家治理体系和治理能力现代化过程中税收征管的积极作用和深层次应用。正如《关于进一步深化税收征管改革的意见》所指出的,“全面推进税收征管数字化升级和智能化改造,是善治理念的重要体现”。税收征管数字化升级的实施强调两项重要任务:一是精准分类监管,切实保护企业正常生产经营。如运用税收大数据、云计算等现代信息技术,提升风险控制水平。二是精准依法施治,严厉打击涉税违法犯罪行为。充分发挥税收大数据作用,对企业经营业务全环节即时验证和监控,由事后打击向事前事中精准防范转变,精准有效打击涉税违法犯罪行为,同时对重大涉税违法犯罪案件从严查处曝光并共享至全国信用信息平台(郑建明 等,2021)[20]。因此,税收征管数字化升级将有效提高税收执法力度,发挥税务机构外部治理功能,改善企业的外部治理环境,对上市公司的信息披露行为产生重要影响。

基于上述分析,本文提出假说1:税收征管数字化升级可以有效抑制上市公司信息披露违规行为。

2.税收征管数字化升级抑制上市公司信息披露违规行为的作用机制

上市公司信息操纵是信息不对称和代理冲突综合作用的结果,管理层机会主义倾向是其重要诱因之一。在股权分散的情况下,管理层有动机和空间为了自身利益做出损害股东利益的行为,如恶意避税、低效率投资、盈余管理等。此外,基于“理性经济人”假设,管理层为了获取超额报酬或职位声誉,可能通过信息造假等手段提升股票价格,达到平滑粉饰业绩的目的(张晨宇 等,2020)[15],而信息不对称和代理问题会加剧这种信息披露违规风险。一方面,拥有天然的信息优势是管理层采取机会主义行为的关键所在。股东与管理层之间的信息不对称可能使股东无法准确评估管理层的勤勉尽责程度,也使管理层可以通过盈余管理等方式粉饰经营业绩从而获取私人利益。另一方面,根据代理理论,管理层会利用职务便利获取超额薪酬,在攫取企业薪酬资源的同时也进一步增强了违规行为动机(Chen et al,2012;Bradshaw et al,2019;孟庆斌 等,2019;朱凯 等,2021;刘慧龙 等,2022;牛彪 等,2022)[1-2][6][21-23]。基于此,本文认为,税收征管数字化升级强化和优化了税收征管的监督治理作用,可以通过改善信息环境和优化公司治理两条路径降低上市公司管理层的机会主义倾向,进而抑制信息披露违规行为。

一方面,税收征管数字化升级可以改善信息环境,降低上市公司管理层与股东之间的信息不对称程度,提高会计信息质量,抑制管理层在信息披露中的机会主义动机和行为(Hanlon et al,2014;孙雪娇等,2021)[3][24]。上市公司的行为受到制度规范、内外部信息环境的约束,信息披露违规是管理层对收益与成本权衡后的行为。从上市公司信息披露违规的形式上看,具体表现为虚假陈述、延迟披露、遗漏披露以及虚增资产等,具有手段复杂隐蔽的特点。尽管随着法律法规的不断完善,信息披露违规的操作空间逐渐缩小,但也导致一些企业采用更为复杂隐蔽的违规方式来躲避外部监管。当信息环境较差时,外部信息使用者难以把握公司的正常经营状况,复杂隐蔽的信息披露违规也难以被发现,这会诱使管理层采取信息披露违规行为以获取更多的私利。税收征管数字化升级可以使税收机关获取更多更准确的企业信息,并通过集中有效的大数据分析实现企业与税务部门之间的信息互验,既為信息使用者提供了更广泛有效的信息,又提高了税务机关调查企业信息合规性的效率,有效改善了整个市场的信息环境(Hanlon et al,2014;袁娇 等,2021;樊勇 等,2022)[24-26]。可见,税收征管数字化升级可以通过提高会计信息真实性和信息处理效率来改善信息环境,这会降低上市公司信息披露违规的操纵空间,并增加信息披露违规的成本,此时的成本与收益权衡会显著降低管理层的信息违规披露动机(Brynjolfsson et al,2016)[27],从而抑制上市公司信息披露违规行为。因此,从上市公司信息披露违规的信息不对称诱因来看,税收征管数字化升级带来的信息环境改善可以产生显著的违规治理效应(张勇,2018;Tang et al,2020;叶永卫 等,2021;范润 等,2022)[28-31]。

另一方面,税收征管数字化升级可以优化公司治理机制,促使上市公司管理层勤勉尽责,抑制管理层在经营活动中的机会主义动机(徐捍军,2021)[32]。由于高级管理人员是上市公司信息披露的决策者,因此管理层与股东之间的代理问题与信息披露违规的联系更为直接。税收征管数字化升级改变了传统的税收征管模式,属于持续性的强监管,可以通过外部治理机制的常态化显著缓解管理层与股东之间的代理冲突,弥补了现有公司治理机制的缺陷(靳毓 等,2022;邓力平 等,2022;国家税务总局福建省税务局课题组,2022;牛彪 等,2023)[10][33-35]。税收征管数字化升级使企业的管理层薪酬、成本管理、真实经营业绩等暴露在公开信息环境之下,既增加了企业逃避外部监管的难度,缩小了管理层操纵信息的空间,约束了管理层与大股东合谋行为,又提高了管理层声誉成本,有效约束管理层自利行为,使其更加关注企业的真实经营活动,从而促使企业的生产经营活动更趋于合法合规(曾亚敏 等,2009;蔡昌 等,2021;李增福 等,2021)[36-38]。

基于上述分析,本文提出假說2:税收征管数字化升级可以通过改善信息环境和优化公司治理来抑制上市公司信息披露违规行为。

三、研究设计

1.模型设定与变量测度

(1)基准模型

为了验证税收征管数字化升级是否抑制了上市公司的信息披露违规行为,本文将“金税三期”工程作为一项准自然实验,采用多时点双重差分模型进行政策效应评价,构建如下基准模型:

Infor_Vioi,t=β0+β1GTPi,t+βControli,t+μi+γj+θt+εi,t

其中,下标i、j、t分别代表企业、行业、年份,μi、γj、θt分别表示个体(企业)、行业、时间(年份)固定效应,εi,t表示随机误差项。

被解释变量(Infor_ Vio)反映上市公司信息披露违规情况,采用两个变量:一是“违规发生”,为是否发生违规行为的虚拟变量,若样本企业当年发生虚假陈述、披露不实、推迟披露以及重大信息隐藏或疏漏等信息披露违规行为并被证券监管部门通报,赋值为1,否则赋值为0;二是“违规次数”,为企业当年信息披露违规行为发生的次数。

核心解释变量(GTP)“金税三期工程”为政策是否实施的虚拟变量(DID项)。由于“金税三期”工程在上线初期一般采用“中国税收征管信息系统”与“金税三期工程系统”双轨并行的方式,为了识别“金税三期”工程的净效应,参照魏志华等(2022)的做法[8],采用各省份“金税三期”工程单轨运行的时间节点作为政策实施时间,政策实施当年及以后年份均赋值为1,否则赋值为0。

借鉴相关研究,本文选取了一系列企业层面的控制变量(Control),包括“总资产(取自然对数)”“资产负债率”“流动资产占比”“净资产收益率”“是否亏损”“两职合一”“董事会人数”“监事会人数”“标准审计意见”“国际四大会计师事务所”“产权性质”。

(2)中介效应模型

为检验税收征管数字化升级能否通过改善信息环境和优化公司治理来抑制上市公司信息披露违规行为,构建如下中介效应模型:

Infor_Vioi,t=α0+α1GTPi,t+αControli,t+μi+γj+θt+εi,t

Mi,t=β0+β1GTPi,t+βControli,t+δi+μi+γj+θt+εi,t

Infor_Vioi,t=φ0+φ1GTPi,t+φ2Mi,t+φControli,t+μi+γj+θt+εi,t

其中,M为中介变量,基于前文理论分析选取两个中介变量:一是“信息环境”,选取“股价同步性”作为衡量上市公司信息环境好坏的代理变量,具体计算方法参见王艳艳等(2014)的研究[39]。股价同步性是公司股票价格变动与市场平均变动之间的关联性,反映了企业特质信息融入股价的程度,既与企业的信息披露有关,也与企业所处的外部环境相关,上市公司的股价同步性越高则信息环境越好。二是“公司治理水平”,参考张会丽和陆正飞(2012)的做法[40],从监督、激励和决策等方面选取“高管薪酬”“高管持股比例”“独立董事比例”“董事会规模”“股权制衡度(第二至五位股东持股比例之和/控股股东持股比例)”“董事长与总经理是否两职合一”等指标,运用主成分分析法进行评价,将得到的第一主成分作为反映公司治理水平的综合指数,指数越大则公司治理水平越高。

2.样本选择与数据处理

本文选取2007—2021年沪深上市公司为研究样本,数据来自WIND数据库和CSMAR数据库。为提高研究样本的代表性,进行如下处理:剔除金融类公司、ST类公司、出现缺失值及异常观测值的样本,最终共得到15 268个公司年度观测值。为了降低极端值的影响,对连续变量在1%和99%百分位上进行缩尾处理。主要变量的描述性统计如表1所示,“违规发生”均值为0.120,“违规次数”的均值为0.216,表明上市公司信息披露违规现象不容忽视。

四、实证结果分析

1.基准模型回归与稳健性检验

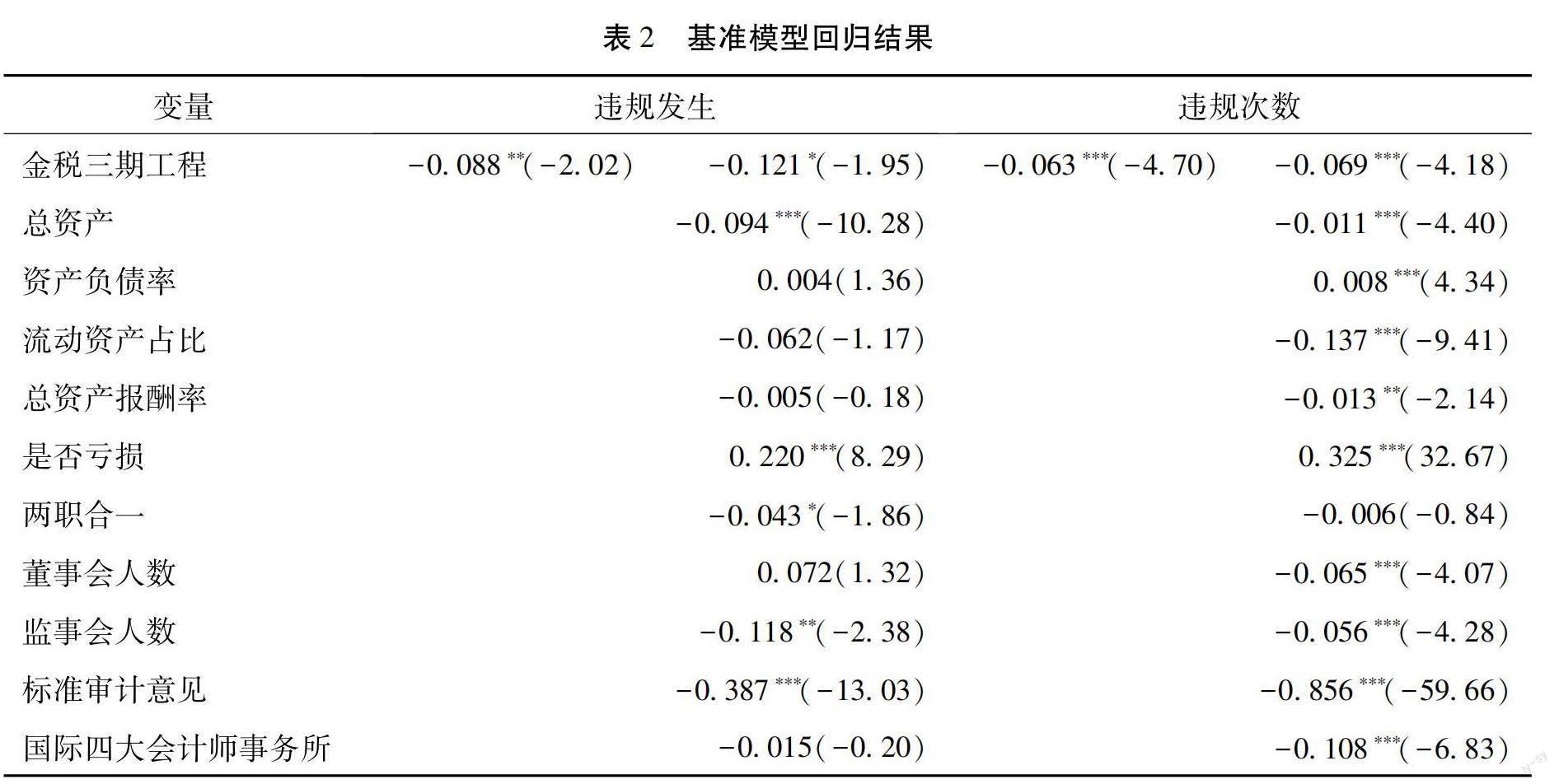

运用基准模型的回归结果见表2,“金税三期工程”对“违规发生”和“违规次数”的回归系数均显著为负,表明“金税三期”工程建设发挥了积极的治理效应,对上市公司信息披露违规发生的概率和次数都具有负向影响,即税收征管数字化升级显著抑制了上市公司信息披露违规行为,假说1得到验证。为保证分析结论的可靠性,本文进一步进行平行趋势检验、PSM-DID检验、安慰剂检验以及控制干扰性因素等稳健性检验。

(1)平行趋势检验。双重差分模型分析需要滿足平行趋势假设,即处理组和对照组在政策实施前的变化趋势相同。构建如下模型:Infor_Vioi,t=δ0+∑4k=-3δktreati,k+δControli,t+μi+γj+θt+εi,t。其中,被解释变量选用“违规发生”,trear为政策虚拟变量,δ-3到δ-1表示样本公司所在地区加入“金税三期”工程前1~3期的政策效果,δ1到δ4表示加入“金税三期”工程后1~4期的政策效果。以政策实施前4年为基准组,检验结果如图1所示。政策实施前1~3期的系数均不显著,表明处理组与对照组没有显著差异,满足平行趋势假定;政策实施之后,系数显著为负,且总体呈下降趋势,表明“金税三期”工程的实施显著抑制了上市公司信息披露违规行为的发生且存在滞后效果,进一步验证了假说1。

(2)PSM-DID检验。由于“金税三期”工程试点不是随机选取的,存在样本选择偏误,同时不同公司的特征差异也在一定程度上影响到模型估计的有效性,因而采用倾向得分匹配双重差分法进行稳健性检验。具体而言,通过Logit模型基于控制变量计算倾向得分,然后进行1∶1不放回匹配得到更为合理的对照组,回归结果见表3的Panel A。“金税三期工程”的回归系数依然显著为负,再次表明“金税三期”工程的实施显著抑制了上市公司信息披露违规行为。

(3)安慰剂检验。本文通过构建虚假的政策发生时点(将不同地区实施“金税三期”工程的前一年和后一年作为伪事件年度)来进行安慰剂检验,回归结果见表3的Panel B。“金税三期工程”的回归系数均不显著,说明构建的“伪事件”并不能对上市公司的信息披露违规行为产生显著影响,也就是说,税收征管数字化升级抑制上市公司信息披露违规行为的治理效应并非随机性的结果。

(4)控制干扰性因素。考虑到在本文样本期间,其他政策或外部冲击也可能对上市公司信息披露违规行为产生影响,进一步控制“限薪令”和“固定资产加速折旧”的政策影响以及城市最低工资制度的影响,重新进行模型检验;同时,考虑新冠疫情的暴发对企业生产经营产生了较大影响,并可能影响上市公司信息披露违规行为,删除疫情后的样本重新进行检验。上述检验结果见表4,“金税三期工程”的回归系数均显著为正,表明本文的分析结果具有良好的稳健性。

2.影响机制检验

(1)改善信息环境路径。以“股价同步性”为中介变量的中介效应检验结果见表5的Panel A。“金税三期工程”对“股价同步性”的回归系数显著为正,表明税收征管数字化升级可以显著提高上市公司的信息环境;“股价同步性”对“违规发生”和“违规次数”的回归系数均显著为负,表明信息环境的改善可以有效抑制上市公司的信息披露违规行为;同时,“金税三期工程”对“违规发生”和“违规次数”的回归系数也显著为负,并与表2的估计结果比较,说明信息环境在税收征管数字化升级影响上市公司信息披露违规行为中发挥了部分中介效应,即税收征管数字化升级可以通过改善信息环境来抑制上市公司信息披露违规行为。

(2)优化公司治理路径。以“公司治理水平”为中介变量的中介效应检验结果见表5的Panel B。“金税三期工程”对“公司治理水平”的回归系数显著为正,表明税收征管数字化升级可以显著改善上市公司的公司治理;“公司治理水平”对“违规发生”和“违规次数”的回归系数均显著为负,表明公司治理的优化可以有效抑制上市公司的信息披露违规行为;同时,“金税三期工程”对“违规发生”和“违规次数”的回归系数也显著为负,并与表2的估计结果比较,说明公司治理在税收征管数字化升级影响上市公司信息披露违规行为中发挥了部分中介效应,即税收征管数字化升级可以通过优化公司治理来抑制上市公司信息披露违规行为。至此,假说2得到验证。

五、拓展性分析:征管强度、行业竞争与内部控制的调节作用

前文分析表明,税收征管数字化升级能够显著抑制上市公司信息披露违规行为,但税收征管数字化升级对上市公司信息披露违规的治理效果会受到诸多外部和内部因素的影响。从公司外部环境来看,一方面,在不同的地区、不同的时期,政府部门对企业税收征管的能力和严格程度可能存在差异,导致上市公司信息披露违规被发现的概率和被处罚的力度不同,这会影响上市公司管理层对违规成本与收益的权衡,进而采取不同的策略;另一方面在不同的市场环境下,企业行为也有所差异,比如市场竞争的激烈程度会对上市公司的信息披露行为产生显著影响。从公司内部因素来看,由于发展目标、管理模式、治理结构等的不同,不同的上市公司会形成不同的内部制衡机制,并对外部冲击作出不同的反应。基于上述考虑,本文进一步分析税收征管强度、行业竞争程度和内部控制质量对税收征管数字化升级抑制上市公司信息披露违规行为的调节作用。

第一,税收征管强度的调节作用。税收征管数字化升级是“以数治税”的技术性变革,提高了税收征管的规范性和有效性,而税收征管强度是指政府监管部門进行税收征管的力度和能力,两者的作用范畴交叉,但不完全重叠。当税收征管强度较高时,征管机构会更为积极地履行职责,也会更为充分地利用税收征管数字化升级带来的技术改进来查处企业的违规行为,这会对上市公司的违规行为产生更大的压力,从而更为有效地抑制上市公司信息披露违规行为。对此,本文通过构建调节效应模型进行实证检验,即在基准模型中引入“税收征管强度”变量及其与“金税三期工程”的交乘项。借鉴曾亚敏和张俊生(2009)的研究思路[36],采用真实税收负担率与理论税收负担率之差来衡量地区税收征管强度(构建如下模型估计理论税收负担率:TitYit=α0+β1GDPit+β2IND1+β3IND2+εit。其中,T为i地区在t时期的税收收入,Y为地区生产总值,GDP为人均地区生产总值,IND1和IND2分别为第一产业和第二产业占地区生产总值的比重。,差值越大则税收征管强度越高。检验结果见表6的Panel A,“金税三期工程”和“金税三期工程×税收征管强度”的回归系数均显著为负,表明税收征管强度在税收征管数字化升级影响上市公司信息披露违规行为中具有调节作用,即税收征管强度的提高可以强化税收征管数字化升级对上市公司信息披露违规行为的抑制作用。

第二,行业竞争程度的调节作用。上市公司信息披露违规的动机和行为会受到其所在行业竞争程度的影响。相比竞争程度较低的行业,税务管理机构更容易获取竞争程度较高行业的企业信息,对企业的监管也更便利;同时,由于竞争压力较大,高竞争行业上市公司的利益相关者也更有动机发挥监督治理职能。此外,从融资来看,高竞争行业的企业往往面临较高的融资约束,更愿意主动借助数字化税务平台实现与投资者的互动沟通,从而改善自身声誉信用,以缓解面临的融资约束(杨兴全 等,2015;李增福 等,2021)[38][41]。因此,在竞争程度较高的行业,税收征管数字化升级对上市公司信息披露违规行为的影响更加显著。对此,本文采用行业集中度指数(HHI)的倒数来衡量行业竞争程度(HHI反映了行业内前N家大企业所占市场份额总和,其值越小则行业集中度越低,行业竞争越激烈),并进行调节效应检验,结果见表6的Panel B。“金税三期工程”和“金税三期工程×行业竞争程度”的回归系数均显著为负,表明行业竞争程度在税收征管数字化升级影响上市公司信息披露违规行为中具有调节作用,即行业竞争程度的提高会强化税收征管数字化升级对上市公司信息披露违规行为的抑制作用。

第三,内部控制质量的调节作用。内部控制质量较高的企业,公司治理机制较为成熟,内部管理更为规范,利益相关者更容易对管理层进行监督,进而有助于抑制其信息披露违规行为(单华军,2010;蒋学跃,2013)[42-43]。税收征管数字化升级作为一种有效的外部治理机制,在内部控制不健全或执行效果较差时,可以部分替代内部控制的作用,此时两者表现为替代关系(谭珩,2021)[44]。同时也有另一种可能,即内部控制质量较高的企业为税收征管数字化升级提供了更好的内部治理环境,便于其更好地发挥监督治理效应,从而强化税收征管数字化升级对公司信息披露违规行为的抑制作用。对此,本文选取由迪博大数据研究中心编制的内部控制指数来衡量样本公司的内部控制质量(内部控制指数越大则内部控制质量越高),并进行调节效应检验,结果见表6的Panel C。在以“违规发生”为被解释变量的回归中,“金税三期工程”的回归系数显著为负,而“金税三期工程×内部控制质量”的回归系数显著为正,表明税收征管数字化升级与内部控制质量提高具有替代关系,可以理解为,对于抑制上市公司信息披露违规行为的发生而言,税收征管数字化升级在一定程度上替代了内部控制质量提高的作用。在以“违规次数”为被解释变量的回归中,“金税三期工程”和“金税三期工程×内部控制质量”的回归系数均显著为负,表明此时内部控制质量发挥了调节作用,即内部控制质量的提高强化了税收征管数字化升级对上市公司信息披露违规次数的抑制作用。

六、结论与启示

规范和治理上市公司信息披露行为是资本市场监管者、投资者和税务部门等重点关注的问题之一,随着大数据技术的快速发展,税收征管数字化升级是否能够有效以及如何治理上市公司信息披露违规行为,有待进一步考察。本文将“金税三期”工程作为准自然实验,以2007—2021年沪深A股上市公司的数据作为研究样本,采用多时点双重差分模型来检验税收征管数字化升级对上市公司信息披露违规行为的治理效应,结果表明:(1)“金税三期”工程的实施显著抑制了上市公司信息披露违规的发生和次数,该结论在经过平行趋势检验、PSM-DID检验、安慰剂检验以及控制干扰性因素等稳健性检验后依然成立,表明税收征管数字化升级可以有效抑制上市公司信息披露违规行为;(2)信息环境和公司治理在税收征管数字化升级影响上市公司信息披露违规行为中发挥了部分中介作用,即税收征管数字化升级可以通过改善信息环境和优化公司治理双重路径来抑制上市公司信息披露违规行为;(3)税收征管数字化升级对上市公司信息披露违规的抑制效果因地区税收征管强度、行业竞争程度和内部控制质量的不同而有所区别,地区税收征管强度和行业竞争程度的提高可以强化税收征管数字化升级对上市公司信息披露违规行为的抑制作用;对于上市公司信息披露违规的发生,内部控制质量提高与税收征管数字化升级的影响具有替代关系,而对于上市公司信息披露违规的次数,内部控制质量提高可以强化税收征管数字化升级的抑制作用。

本文的研究发现具有重要的政策启示。其一,本文的研究表明,税收征管可以在上市公司治理和信息披露监管中发挥重要作用,为国家持续推进税收征管数字化升級以实现治理能力现代化提供了证据支持。例如,作为“金税三期”的升级工程,“金税四期”纳入“非税”业务,使得企业业务更全面地处于监控状态,通过将税务系统与地产登记系统、银行系统对接,增加对企业相关人员身份信息及信用的管控,为更加充分地借助税务信息平台的信息资源优势服务于资本市场治理提供了有效路径。其二,加强政府监管力度是更好地发挥税收征管数字化升级对信息披露违规的治理作用的重要条件,应当多措并举强化税收征管,全力推进税收征管改革,充分发挥税收大数据的治理效能。其三,对于竞争程度不同的行业,税收征管数字化升级对信息披露违规的治理效果有所不同,监管机构要留意行业差异,采取差异化的监管措施。其四,对于内部控制质量不同的企业,税收征管数字化升级对信息披露违规的治理效果具有显著差异,应积极促进企业完善内部控制体系、改善内部控制环境,推动内部控制质量的全面持续提升,为税收征管数字化升级治理效果的充分发挥提供有力的内部治理机制保障。

本研究不仅直接验证了税收征管数字化升级对上市公司信息披露违规行为的治理效应,还深入探究了其影响机制以及不同情景因素的影响,丰富了税收征管数字化升级的经济效应研究和信息披露违规的影响因素研究,并为财税政策改革提供了有益的启示。但由于篇幅和方法的限制,还存在进一步改进和拓展的空间,比如:因果识别的方法有待改进,其他可能存在的影响机制以及内外部影响因素有待进一步的深入研究。

参考文献:

[1] 孟庆斌,邹洋,侯德帅.卖空机制能抑制上市公司违规吗?[J].经济研究,2019,54(6):89-105.

[2] 朱凯,潘舒芯,胡梦梦.智能化监管与企业盈余管理选择——基于金税三期的自然实验[J].财经研究,2021,47(10):140-155.

[3] 孙雪娇,翟淑萍,于苏.大数据税收征管如何影响企业盈余管理?——基于“金税三期”准自然实验的证据[J].会计研究,2021(1):67-81.

[4] 蔡伟贤,李炳财.税收征管、税收压力与企业社保遵从[J].世界经济,2021,44(12):201-224.

[5] 欧阳洁,黄永颖,张克中.税收征管的数字化转型与企业投资:中国的经验证据[J].财贸研究,2023,34(5):39-53.

[6] 刘慧龙,张玲玲,谢婧.税收征管数字化升级与企业关联交易治理[J].管理世界,2022,38(6):158-176.

[7] 闫华红,李晓艳,刘静.税收征管数字化升级对企业风险承担水平的影响研究[J].财政研究,2022(9):89-103.

[8] 魏志华,王孝华,蔡伟毅.税收征管数字化与企业内部薪酬差距[J].中国工业经济,2022(3):152-170.

[9] 陶东杰,陈政弘.税收征管数字化升级与企业税负粘性[J].财政科学,2023(4):89-105.

[10]牛彪,黎骅逸,胡舒扬.税收征管数字化升级与企业费用粘性——基于“金税三期”工程的准自然实验[J].经济与管理,2023,37(4):40-49.

[11]唐飞鹏.税收征管数字化、企业创新与高质量发展[J].经济与管理评论,2023,39(3):102-115.

[12]李维安,李晓琳.家族涉入、外部审计与信息披露违规[J].系统工程,2017,35(9):60-69.

[13]KUANG Y F,LEE G. Corporate fraud and external social connectedness of independent directors[J]. Journal of Corporate Finance,2017,45:401-427.

[14]朱杰.独立董事薪酬激励与上市公司信息披露违规[J].审计与经济研究,2020,35(2):77-86.

[15]张晨宇,武剑锋.大股东股权质押加剧了公司信息披露违规吗?[J].外国经济与管理,2020,42(5):29-41.

[16]陈西婵,周中胜.高管激励对公司信息披露违规的治理作用——基于中国上市公司的经验证据[J].苏州大学学报(哲学社会科学版),2020,41(06):123-133.

[17]陈西婵,刘星.供应商(客户)集中度与公司信息披露违规[J].南开管理评论,2021,24(6):213-226.

[18]杨慧辉,刘伟.融券机制对上市公司信息披露违规行为存在治理效应吗[J].财贸研究,2018,29(09):98-110.

[19]段一奇,陈玲,吴江.上市公司信息披露违规驱动因素的结构关系解构[J].情报科学,2022,40(11):158-165+185.

[20]郑建明,孙诗璐.税收征管与审计费用——来自“金税三期”的准自然实验证据[J].审计研究,2021(4):43-52.

[21] CHEN C X,HAI L U,SOUGIANNIS T. The agency problem,corporate governance,and the asymmetrical behavior of selling,general,and administrative costs[J].Contemporary Accounting Research,2012,29(1):252~282.

[22]BRADSHAW M, LIAO G, MA M. Agency costs and tax planning when the government is a major shareholder[J]. Journal of Accounting and Economics,2019,67(2-3):255-277.

[23]牛彪,王建新.超额雇员与实质性创新——基于国企混改的分析[J].经济体制改革,2022(5):121-128.

[24]HANLON M,HOOPES J L,SHROFF N. The effect of tax authority monitoring and enforcement on financial reporting quality[J]. Journal of the American Taxation Association,2014,36(2):137-170.

[25]袁娇,陈俊言,王敏.数字经济时代的税制改革路径:基于税制与征管互动关系的思考[J].税务研究,2021(12):28-34.

[26]樊勇,朱沁瑶,刘江龙.涉税信息披露、企业避税与溢出效应——来自国别报告实施的经验证据[J].财贸经济,2022,43(7):21-36.

[27]BRYNJOLFSSON E,GEVA T,REICHMAN S. Crowd-squared:amplifying the predictive power of search trend data[J]. MIS Quarterly,2016,40(4):941-961.

[28]张勇.税收征管能提高企业会计信息可比性吗——基于关联方交易的视角[J].广东财经大学学报,2018,33(4):75-88.

[29]TANG X,TSUI S,LO K T. Local institutional environment and stock price crash risk:evidence from China[J]. Singapore Economic Review,2020:1-22.

[30]叶永卫,李佳轩,云锋.大数据税收征管与企业会计稳健性[J].财贸研究,2021,32(11):72-82.

[31]范润,孙雪娇.减少避税活动会抑制实体企业金融化吗?——基于“金税三期”准自然实验的证据[J].金融评论,2022,14(4):79-101+126.

[32]徐捍军.大数据税收征管降低了股价崩盘风险吗?——基于“金税三期”的准自然实验[J].上海财经大学学报,2021,23(2):93-107.

[33]靳毓,文雯,冯晓晴.柔性税收征管对企业投资效率的影响研究——基于纳税信用评级披露的经验证据[J].江苏社会科学,2022(4):163-174.

[34]邓力平,陈丽,王智烜.高质量推进新时代税收征管现代化[J].当代财经,2022(6):26-36.

[35]国家税务总局福建省税务局课题组.数字化转型背景下优化我国税收征管质效的思考[J].税务研究,2022(6):129-136.

[36]曾亚敏,张俊生.税收征管能够发揮公司治理功用吗?[J].管理世界,2009(3):143-151+158.

[37]蔡昌,林高怡,王卉乔.税收征管与企业融资约束——基于金税三期的政策效应分析[J].会计研究,2021,(5):107-120.

[38]李增福,骆展聪,杜玲,等.“信息机制”还是“成本机制”?——大数据税收征管何以提高了企业盈余质量[J].会计研究,2021(7):56-68.

[39]王艳艳,于李胜,安然.非财务信息披露是否能够改善资本市场信息环境?——基于社会责任报告披露的研究[J]. 金融研究,2014(8):178-191.

[40]张会丽,陆正飞.现金分布、公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[J].管理世界,2012(3):141-150+188.

[41]杨兴全,尹兴强.行业集中度、企业竞争地位与现金持有竞争效应[J].经济科学,2015(6):78-91.

[42]单华军.内部控制、公司违规与监管绩效改进——来自2007—2008年深市上市公司的经验证据[J].中国工业经济,2010(11):140-148.

[43]蒋学跃.上市公司违规视野下的内部人举报制度研究[J].证券市场导报,2013(11):55-62.

[44]谭珩.推动税收征管变革的纲领性文件——《关于进一步深化税收征管改革的意见》评析[J].税务研究,2021(6):5-11.

Digital Upgrading of Tax Collection and Administration and

Disclosure Violations of Listed Companies: Test on Governance

Effect of the Third Phase of the Golden Tax ProjectNIU Biao1, WANG Jian-xin1, YU Xiang2

(1.Chinese Academy of Fiscal Sciences, Beijing 100142, China; 2.School of Business, Nankai University, Tianjin 300192, China)

Abstract: “Sunlight is the best preservative, and light is the most effective police”. Information disclosure is the soul of the capital market and is an important embodiment of the effectiveness of corporate governance. However, in the real environment, the information disclosure violations driven by the interests of listed companies not only affect investor confidence, causing capital allocation errors, but also destroy the financial supervision order and hinder the healthy and stable development of the capital market. In the context of the digital economy era, the in-depth integration of digital technology with the tax collection and administration system has become an important governance tool of the digital government, which may play an important role in regulating and governing listed companies, and has become an important direction to be actively explored by the financial market regulators and tax collection and administration departments.

Taking listed companies information disclosure violations as a research perspective, this paper selects the third phase of the Golden Tax Project as a quasi-natural experiment scene to investigate the policy effects, action mechanisms, and differences in different scenarios of the digital upgrade of tax collection and administration. Benchmark regression found that the digital upgrade of tax collection and administration had a significant inhibitory effect on listed companies information disclosure violations, which has been verified by a series of robustness tests. The test of the mechanism of action shows that the digital upgrade of tax collection and administration mainly inhibits the violation of information disclosure of listed companies by optimizing corporate governance and improving the information environment. Expansion analysis shows that the governance effect of digital upgrading of tax collection and administration on disclosure of listed companies varies significantly depending on the intensity of regional tax administration, the degree of industry competition, and the quality of internal control.

Compared with previous literature, this paper expands in the following two aspects: firstly, it explores the theoretical mechanism of the digital upgrade of tax collection and administration affecting corporate disclosure violations, and enriches the research on the economic consequences of the digital upgrade of tax collection and administration from the perspective of disclosure governance, unlike the existing studies focusing on the perspectives of daily operation, financing constraints, and social responsibility of enterprises; secondly, it provides a new perspective for the research on the information disclosure governance of listed companies. This paper uses the third phase of the Golden Tax Project as a policy impact and adopts the differential model to systematically test the impact of tax collection and administration under big data technology on the information disclosure behavior of listed companies.

To a certain extent, the research in this paper reveals the internal logic of the digital upgrade of tax collection and administration to participate in the governance of listed companies, which helps to improve our understanding of the violations of information disclosure of listed companies, and helps government departments to serve the healthy development of the capital market in a more targeted manner under the initiative of “strengthening the construction of digital government and promoting the modernization of governance capacity”. It provides differentiated experience support for the information disclosure governance of listed companies under different scenarios, and better guides enterprises to strengthen their integrity construction and strictly comply with relevant accounting standards and information disclosure standards.

Key words: digital upgrade of tax collection and administration; the third phase of the Golden Tax Project; violation of information disclosure; information asymmetry; governance effect; corporate governance

CLC number:F812.42;F276.6

Document code:A

Article ID:1674-8131(2023)0-0047-14

(編辑:朱德东)

猜你喜欢

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年9期)2016-05-26