轻量化需求支撑一体化压铸可观增长空间点燃板块机会

2023-09-25 01:14佐亨利

证券市场红周刊 2023年35期

佐亨利

根据外媒报道披露,特斯拉最近在一体化压铸领域取得了技术上的重大突破,该技术可能大幅削减生产成本,甚至可能颠覆传统电动汽车制造方式。与此同时,国内新能源汽车制造商也积极追随潮流,加速采用一体化压铸技术,以最大程度减轻新能源汽车的重量和提高续航里程。考虑到该技术的门槛相对较高,且这一趋势愈发明朗,因此产业链上游的龙头企业值得关注。Wind一体化压铸指数本月迄今上涨约2.41%。

2022年我国机动车保有量已达4.17亿辆,其中汽车占比达76.5%。高比例的汽车保有导致尾气排放成为主要大气污染源。《节能与新能源汽车技术路线图2.0》提出,到2028年左右实现汽车产业碳排放峰值,2035年较峰值下降20%以上。但据汽车工业协会的数据,仅依赖改进发动机、减速器或采用混合技术等手段,难以达到预定的降低燃油消耗水平的目标,汽车节能减排已进入攻坚阶段,减排和低碳化发展愈发迫切。

汽车整车重量与燃料消耗之间存在明显关联,轻量化技术成为可行解决方案。据世界铝业协会报告,整车重量降低10%可以提高燃油效率6%-8%。大众汽车的研究表明,每减少100千克的整备重量,每公里的二氧化碳排放可减少8-11克,每百公里油耗可降低0.3-0.5升,汽车轻量化与减排目标高度契合。

2022年我國新能源汽车渗透率快速提升,保有量快速增至1310万辆。相比燃油车,新能源汽车整车重量更高,且随着智能化升级,重量还将进一步提升。续航里程是新能源汽车的核心关注点,但由于电池密度难以短期大幅提升,通过轻量化来扩大续航范围势在必行。研究表明,减重10kg可提高约2.5km续航里程。面对降低成本、提升续航的双重需求,汽车工程学会提出2025年、2030年、2035年乘用车轻量化系数要分别下降15%、25%、35%。

由此,一体化压铸作为重要的轻量化工艺手段,正在成为发展趋势。相比传统冲压焊接,其具有降低制造成本、提高材料利用率、节约人力成本等诸多优势,同时还能提升生产效率,由于零部件数量减少,制造时间也缩短至3-5分钟,开发周期也缩短至1-2个月,整车精度和性能获得提升,可将造车精度级别提高至微米级别。

特斯拉数据显示,采用该技术的ModelY后底板可减重10%、续航增长14%。其还在研发用2-3个压铸件替代300多个焊接部件,一体化压铸有望逐步取代传统焊接工艺。1月,特斯拉开启降价抢单模式,拉开国内各大车企价格战序幕。一体化压铸技术由于可以降低车企制造成本,整体板块也迎来较好表现。未来考虑到今年汽车制造领域的激烈竞争,后续该板块依旧有望获得市场青睐。

2023年工信部等在《关于推动铸造和锻压行业高质量发展的指导意见》中明确,到2025年包括一体化压铸、轻质高强合金轻量化在内的先进铸造锻压工艺技术实现产业化应用,重点领域高端铸件、锻件产品取得突破,到2035年行业总体水平进入国际先进行列。

鉴于该技术的诸多优势,众多车企纷纷通过自制或OEM的方式加入。目前产业由特斯拉引领发展,国内新势力汽车企业如蔚小理也在加速布局,同时沃尔沃、大众等国际知名品牌和长城、长安、一汽等国内自主品牌,纷纷开始加大力度投入一体化压铸领域。

国内首款量产一体化压铸车型蔚来ET5于去年9月量产,奇瑞、长安、一汽等也在规划。考虑各企业购置大吨位压铸设备以及车型规划,2024年可能是一体化压铸车型上市高峰。可见在国家政策支持下,一体化压铸汽车已成为大势所趋,相关企业应积极布局。2024年左右将达到关键窗口期,届时将对行业格局产生重要影响。

考虑车企从布局到量产的周期,未来两年使用一体化压铸的数量或将大幅提高,预计2023-2025年其新能源乘用车渗透率分别为9%、11%、12%,2025年一体化压铸市场空间126亿元,2021-2025年CAGR达104%。

渗透率上看,一体化压铸主要跟随特斯拉和新势力车型的量产进度;产品价值量上看,2023年开始高增,2025年前预计依次量产后地板、前机舱、前地板,单车价值量或随之提高,对应全球新能源车的一体化压铸渗透率由2021年的6%提升至12%。

一体化压铸产业链的构成相对较简单,上游由免热处理铝合金材料厂商、压铸机和压铸模具厂商组成,中游为第三方压铸厂和自建压铸件产线的主机厂,下游为外购压铸件的整车厂。其有两种业务模式,一是特斯拉、小鹏等自研模式,整车厂自建工厂生产;二是高合、蔚来等采购模式,向压铸企业采购。

目前,自研模式的代表企业特斯拉已经开始与压铸厂商接触,长期来看,由于主机厂自建厂房和产线的成本较高,而汽车销量可能会成为产能利用率的压制因素,因此采购模式有望成为该领域的长期主流模式。而产业链上游厂商因为壁垒较高,龙头企业具先发优势,龙头厂商值得关注。

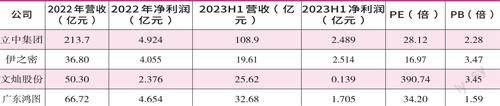

具体说来,上游免热处理铝合金材料技术壁垒高,先发优势大。核心竞争优势在于材料配方和专利,形成了较高的客户黏性和进入壁垒。后发企业需绕过专利研发新配方,即便成功也面临性能成本权衡。该材料需要与下游长期合作研发试点,更换材料还需调整模具等,客户黏性高。目前欧美企业占优垄断,国内企业也在积极开展研发工作,立中集团、上海交大、广东鸿图已研制成功。

例如,作为国内铝合金龙头,立中集团2023年上半年营收和净利润均有所增长。上半年实现营业收入108.87亿元,较上年同期增长8.31%;剔除股权激励摊销费用的扣非归母净利润为2.75亿元,较上年同期增长7.07%。公司上半年持续推进免热处理合金的市场拓展,目前已经完成多家主机厂的前期验证。此外,公司成功实现了在一体化、大尺寸、薄壁、结构复杂和热处理易变形的新能源汽车结构件领域,使用“铝代钢”材料替代,从而打破了国外企业在该领域的产品垄断和技术封锁。同时其快速推进安徽、重庆等项目建设,加快免热铝材料量产,具备显著先发优势和巨大增长空间。

数据来源:Wind资讯,PE为截止9月21日的动态PE

压铸机是实现一体化压铸的关键设备。大型压铸机工艺复杂、经验要求高,从设计到试验周期长,锁模力每次提升约500吨需要1-2年。大型压铸设备投入巨大,试错成本高。全球能生產6000吨级压铸机的主要有瑞士布勒、国内力劲科技、海天金属、伊之密等。其中港股上市的力劲科技是国内龙头,压铸机国内市占率超过56%,超大型市占率达90%以上。

另外,伊之密是国内模具设备领军企业,2023年上半年收入和净利润均有小幅增长。其中,压铸机收入同比增长5.7%,占比15.7%。公司已与一汽铸造、长安等车企合作,提供一体化压铸整体解决方案。公司凭借在压铸设备领域的优势,与主要车企达成战略合作,在新能源汽车快速发展的东风下,压铸机业务增长动力明显。其有望依托技术实力和客户资源,持续从汽车轻量化浪潮中获得增长动力。

在一体化压铸的上游段,压铸模具被视为决定压铸成功与否的关键工艺装备。它具有高度的设计难度、对材料性能要求高以及复杂的工艺要求,因此存在较高的壁垒。通常压铸厂商不具备自主设计大型压铸模具的能力,需要通过外部采购来满足生产需求,只有少数模具厂商拥有生产超大型一体化模具的能力。因此,目前模具市场呈现出高端市场供应不足、低端市场竞争激烈的格局,同时大型一体模具市场的集中度更高。我国的中高端模具厂商主要包括赛维达、广东型腔、臻至等。

同时,文灿股份、广东鸿图等大型压铸企业已经开始向上游延伸,布局模具业务。前者的子公司文灿模具拥有丰富车身结构件模具经验,而鸿图下属公司也已开始自制模具。这类大型压铸企业向产业链上游整合,将大幅提升产业竞争力,未来可望为整车厂提供完整解决方案。可见,大型压铸企业已经意识到掌握上游关键环节的重要性,向上游延伸可增强对产业链的控制力,有利于实现技术创新和成本控制,从而促进产业链协同发展,加快一体化压铸量产进程。

(本文提及个股仅做分析,不做投资建议。)

猜你喜欢

精密成形工程(2022年2期)2022-02-22

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

上海建材(2019年4期)2019-02-13

中国铸造装备与技术(2018年5期)2018-10-20

金属加工(热加工)(2018年8期)2018-08-23

中国铸造装备与技术(2017年5期)2017-09-29

纺织科学研究(2017年6期)2017-07-03

浙江化工(2017年4期)2017-01-21

汽车零部件(2016年6期)2016-07-18