数字普惠金融与文化产业高质量发展研究

——基于江西省县域层级数据的研究

2023-09-25 02:12杨轮吴羚舆徐政杰

商展经济 2023年18期

杨轮 吴羚舆 徐政杰

(1.井冈山大学商学院 江西吉安 343009;2.同济大学经济与管理学院 上海 200092)

1 引言

习近平总书记曾指出:“要加强公共文化设施建设,推动文化产业高质量发展,更好地满足人民精神文化生活新期待。”当前,随着经济水平的不断提升,物质资料的逐渐丰富,人们对精神文化的需求水涨船高,进而也对文化产业发展提出了更高的要求。在此背景下,涌现出大批优质文化企业,在优秀企业家精神的推动下不断创造新的价值(范群林等,2015)。随着互联网技术的极速发展,文化产业走上了数字化转型升级道路。同时,科技与金融市场的跨界融合也为产业间协同发展提供了新动力(黄永林,2023)。2022年,中共中央办公厅、国务院办公厅印发的《关于推进实施国家文化数字化战略的意见》,进一步明示数字化转型是实现文化产业高质量发展的重要渠道,数字技术发展对建设社会主义文化强国具有战略性意义。

目前,已有较多研究关注文化产业数字化的创建成效,诸如靳雨露(2021)提出数字文化产业已成为推动数字经济增长的新动能;曾丹和黄隽(2022)认为,文化产业数字化建设逐渐打破了企业知识共享的地域限制,但鲜少有研究讨论其他相关产业数字化对文化业高质量发展的影响。本文从金融行业切入,探索数字普惠金融对文化产业高质量发展的协同作用。就当前发展趋势来看,我国数字普惠金融发展在广度和深度方面均取得了瞩目的成果(世界银行,2021),且依旧处于发展上升期。此时,合理探索数字普惠金融对协同产业高质量发展的影响效应具有较大的指导意义。

江西省作为文化大省,赣鄱文化意蕴深厚、内涵丰富。从省内角度来看,基于现有资源,着手推动文化产业高质量发展,促全省从文化大省转型升级为文化强省,是江西省近年来大力推行的课题方向。从全国范围来看,江西省文化产业投资效率处在中位水平(蒋萍和王勇,2011),讨论江西省文化产业高质量发展具有一定的代表性。

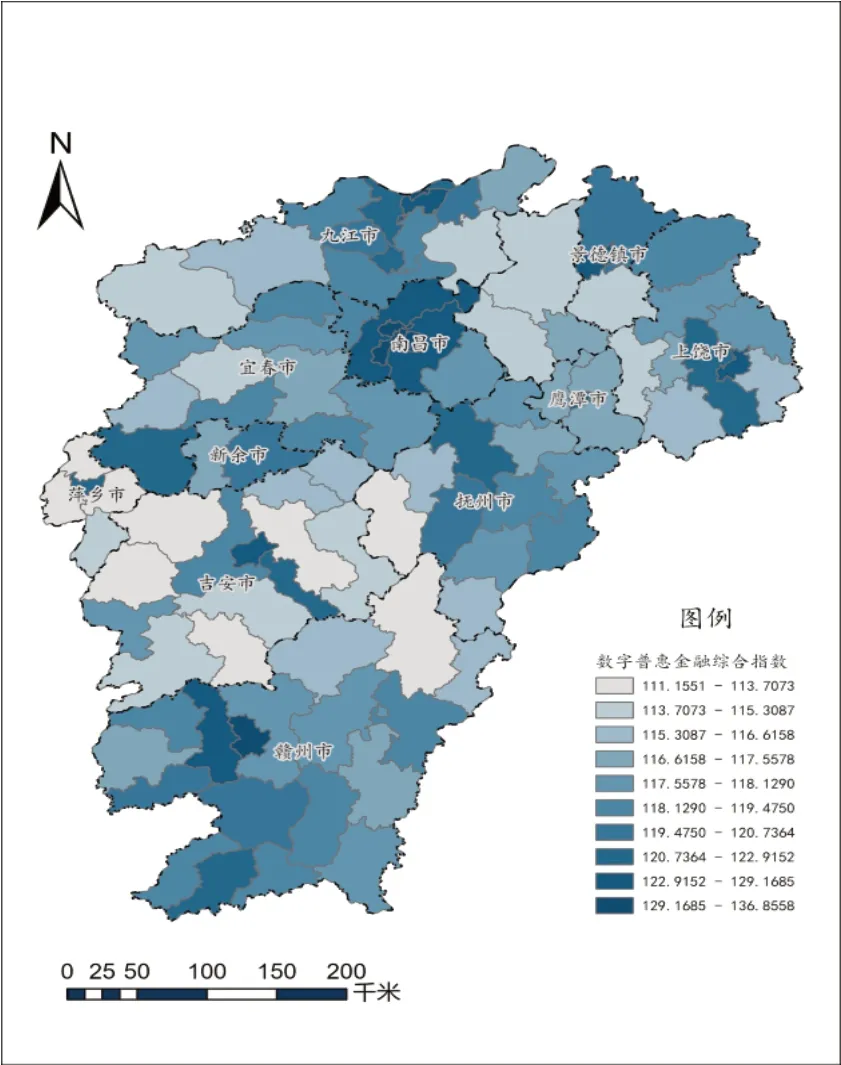

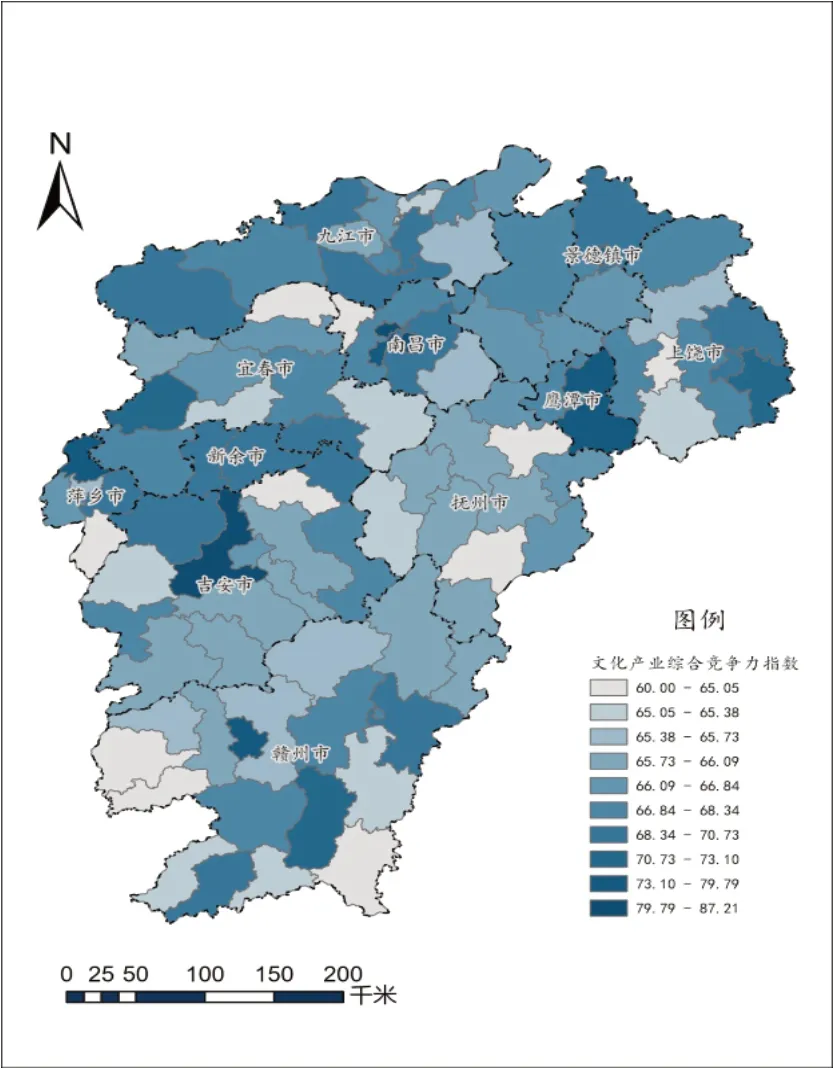

综上,本文尝试以江西省为例,探索数字普惠金融对文化产业高质量发展的影响,并结合企业家精神探讨其作用机制,以期为进一步推动文化产业能效释放提供新思路。在结合现有数据进行探索性分析的过程中笔者发现,数字普惠金融发展与文化产业综合竞争力指数及江西省内各县(区、市)范围均存在显著差异(见图1和图2),从区县维度展开细化分析存在一定的必要性。因此,本文考虑结合江西省县域(区、市)层级数据展开分析,基于时效性及数据可获得性,研究年份设定为2019—2021年。

图1 江西省2021年区县数字普惠金融指数

图2 江西省2021年区县文化产业竞争力指数

在分析过程中,本文首先基于数字普惠金融及文化产业内在属性和深层联系进行理论分析,并提出两个核心假设;其次,进行了基准回归,发现数字普惠金融对文化产业竞争力有显著的正向影响,并通过调节效应检验发现产业结构升级会扩大该影响;最后,本文从企业家创业精神和企业家创新精神两个角度构建了代理指标进行中介效应分析,发现数字普惠金融能通过这两个作用渠道对文化产业高质量发展产生推动作用。此外,本文还结合数字普惠金融的多维分项指标展开异质性分析,将核心解释变量数字普惠金融指数拆分成发现覆盖广度、触及深度及普惠金融数字化程度,均会对文化产业产生正向赋能。为进一步增强结果的说服力,本文替换了核心被解释变量进行稳健性检验,所得结果同样印证了本文的核心假设。

本文后续的行文安排如下:第二板块提出研究假设,第三板块为实证设计,最后一部分则为结语。

2 研究假设

2.1 数字普惠金融与文化产业高质量发展

首先,从整体经济运行角度来看,伴随数字经济赋能普惠金融,金融市场的运行结构得以优化(高玉胭等,2023),全社会范围内支付、结算方式便利化程度得以提高,进而有效促进了商贸流通发展(梅媛和边丽娜,2023),带动经济增长,并对上下游产业产生正向协同效应,为文化产业高质量发展提供了有利环境。

其次,从企业角度而言,数字普惠金融依托大数据网络。一方面,可以帮助企业更加准确地度量盈利及偿债能力,更好地规避潜在金融风险;另一方面,数字普惠金融可有效降低信贷市场中的信息不对称性,同时促进金融市场中的资金流动,使企业的融资数量及质量得以有效提高(梁玲玲等,2023),为文化类企业创收、提效提供基础(严荣等,2023)。

最后,就消费者市场而言,数字金融普惠使金融服务可及度更广、便利化程度更高,有效促进了居民收入提高(周利等,2021),加速消费决策(何宗樾和宋旭光,2020),进而带动文化产业消费升级,为产业高质量发展蓄力。

由此,本文提出研究假设1:数字普惠金融可有效促进文化产业高质量发展。

2.2 数字普惠金融对文化产业高质量发展的作用机制

企业家精神可视为各国发展的引擎,但对发展中国家而言,金融约束是制约其境内企业家精神提升的核心因素。(Karaivanov,2012)企业家精神囊括多个方面,主要可通过地区创业活跃度及创新禀赋度两方面衡量(陈明明等,2023)。伴随数字技术为金融市场注能,普惠金融的推广可以有效缓解企业及居民面临的信贷约束(梁玲玲等,2023),增加信息透明度,提高市场范围内的创业精神活跃度(高玉胭等,2023),提高企业的创新禀赋度(梁玲玲等,2023)。同时,在金融科技大背景下,行业间的关联更加紧密,促进了要素流动,提高了资源配置效率,降低了企业创新成本,优化了企业创新禀赋度(兰梓睿和张书华,2023)。进一步地,综合已有文献分析可知,企业家精神也是助力企业高质量发展的重要内核(徐剑青,2023)。

由此,本文提出研究假设2:数字普惠金融通过促进地区企业家创业及创新精神提升,进而助力文化产业高质量发展。

3 实证设计

3.1 模型构建

为检验数字普惠金融对江西省文化产业高质量发展的影响,本文构建以下形式的回归方程:

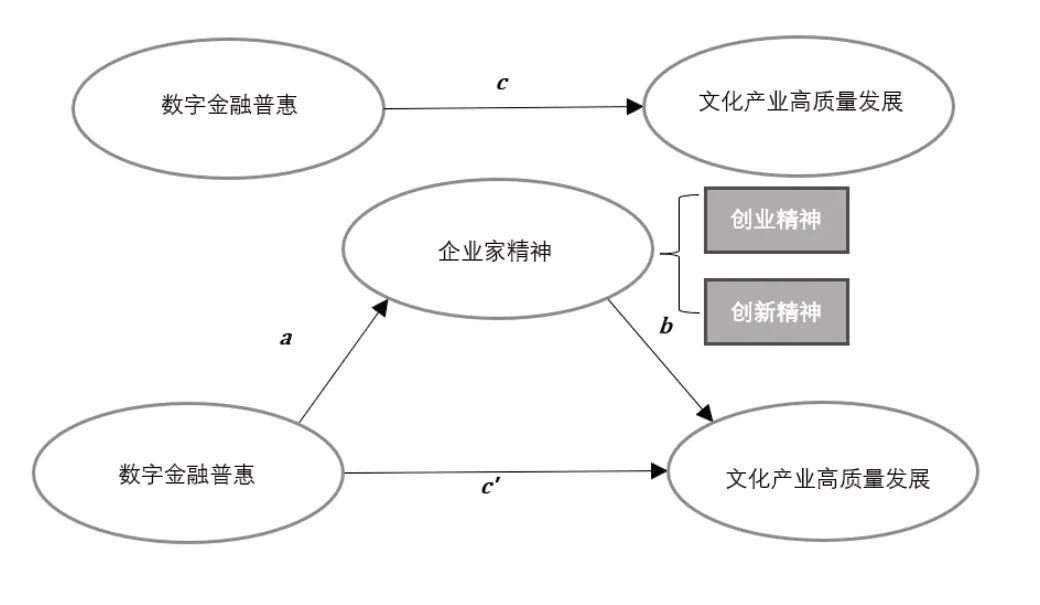

为验证企业家创业及创新精神是否为数字普惠金融与文化产业高质量发展之间的中介变量,本文构建的中介模型如图3所示。

图3 中介效应传导机制

图3中:路径表示数字普惠金融对文化产业高质量发展产生的总效应;路径表示第一阶段中介效应,即数字普惠金融对企业家创业、创新精神的影响;路径表示第二阶段中介效应,即企业家创业、创新精神对文化产业高质量发展的影响。总中介效应表示为上述两阶段中介效应的乘积,只有在第一及第二阶段中介效应皆显著的情况下,中介效应成立。

针对上述影响路径分别构建以下形式的回归方程:

(1)企业家创业精神

总效应路径:可由本文所设方程(1)进行检验。

一阶段中介效应路径:

(2)企业家创新精神

总效应路径:可由本文所设方程(1)进行检验。

一阶段中介效应路径:

3.2 变量释义及数据说明

本文旨在探寻数字普惠金融对江西省各县(区、市)文化产业高质量发展水平的影响,出于样本时效性及数据可得性考虑,研究年份选取2019—2021年,主要变量释义如下:

(1)被解释变量

被解释变量为江西省各县(区、市)的文化产业高质量发展水平,本文选取江西省社会科学院设置的文化产业竞争力指数予以衡量。该指数囊括了各地文化企业数量、收入、利润、资产规模及各要素增速,是根据江西省文化产业高质量发展要求而设。数据来源于《江西省文化产业发展报告(2022)》。

(2)解释变量

核心解释变量为江西省各县(区、市)的数字普惠金融水平,本文选取北京大学数字金融研究中心计算得到的县域层级数字普惠金融发展指数予以衡量(郭峰等,2020)。该指数囊括了量化数字普惠金融发展水平的总指数及细化至多维的分项指数,下文将以总指数为核心解释变量,同时结合分项指数展开异质性分析。

(3)中介变量

中介变量为江西省各县(区、市)的企业创业及创新精神,分别用当地当年文化、体育与娱乐业新注册企业数量及发明专利数量衡量。数据来源于天眼查数据库及国家知识产权专利局数据。

(4)控制变量及调节变量

鉴于数据的可获得性,本文控制变量主要选取县(区、市)层级GDP。后文实证过程中基于基准模型,进一步展开了调节效应分析,主要调节变量选取该地区当年工业企业数量、产业结构及产业结构升级相关指标。其中,产业结构用第三产业增加值占比表示,产业结构升级用第三产业增加值与第二产业增加值比值表示。以上数据来源皆为《县域统计年鉴》。

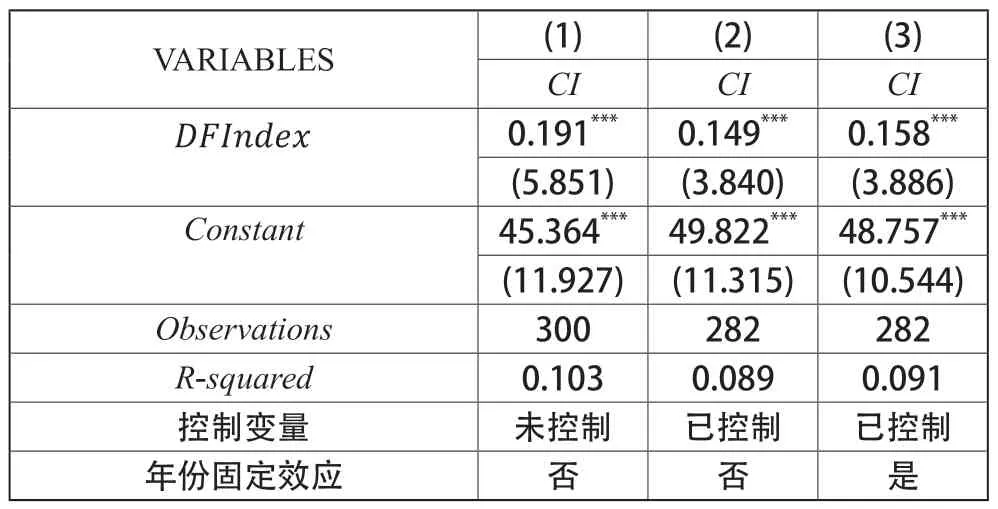

3.3 基准回归——数字普惠金融与文化产业竞争力指数

基于方程(1)的设定,逐步加入控制变量及固定效应作回归检验(见表1)。由表1可知,数字普惠金融的回归系数皆于1%水平显著为正,可知数字普惠金融可有效促进江西省各县(区、市)文化产业高质量发展,印证了前述假设(1)。

表1 基准回归

进一步地,本文考虑探寻产业结构对上述影响机制的调节效应,分别引入当年江西省各县(区、市)的规模以上工业企业数量(IndusE_number)、第三产业占比(ThirdInspercent)、第三产业相对第二产业的比重(Indusupgrade)作为调节变量加入方程(1)展开检验。由表2可知,各县(区、市)当年规模以上工业企业数量越少、第三产业占比越高、第三产业相对第二产业比重越大,数字普惠金融对其文化产业竞争力的促进作用越显著。这意味着,在全局转型发展的当下,产业结构升级对数字普惠金融赋能江西省文化产业高质量发展有着充分的助推引领作用。未来,伴随全省范围内经济结构的持续优化调整,文化产业的发展动能得以进一步释放。

表2 调节效应

3.4 中介效应检验——数字金融普惠、企业家精神与文化产业高质量发展

基于前文分析可知数字普惠金融可能通过“企业家精神”这一中介对文化产业高质量发展产生影响。本节就该影响机制,分别以企业家创业精神及企业家创新精神作为中介变量进行检验,主要参考温忠麟和叶宝娟(2014)提出的系统性中介检验法展开。

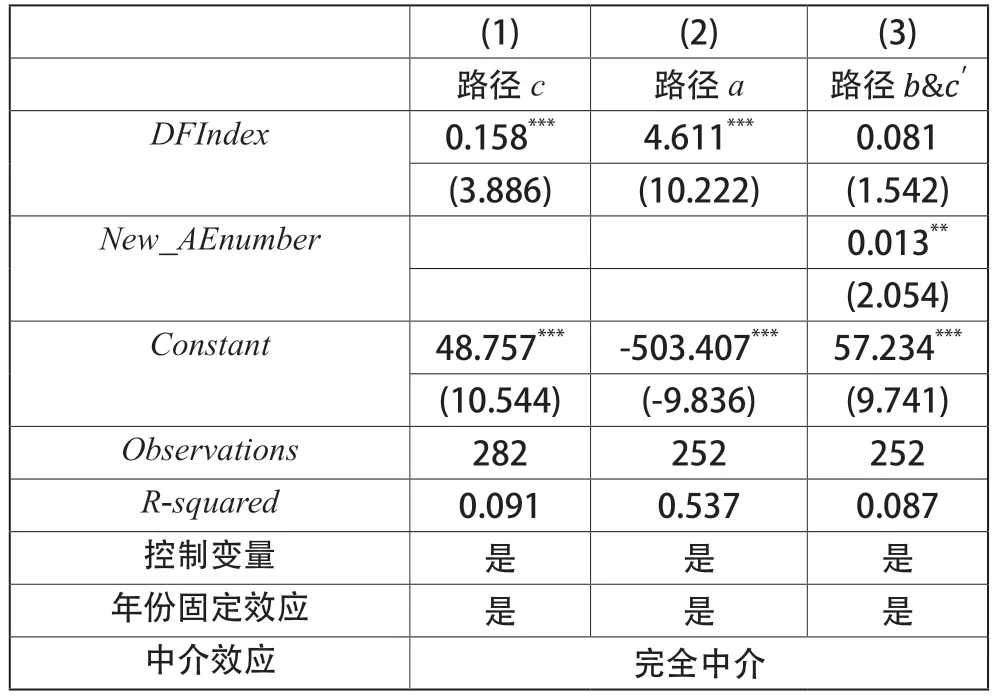

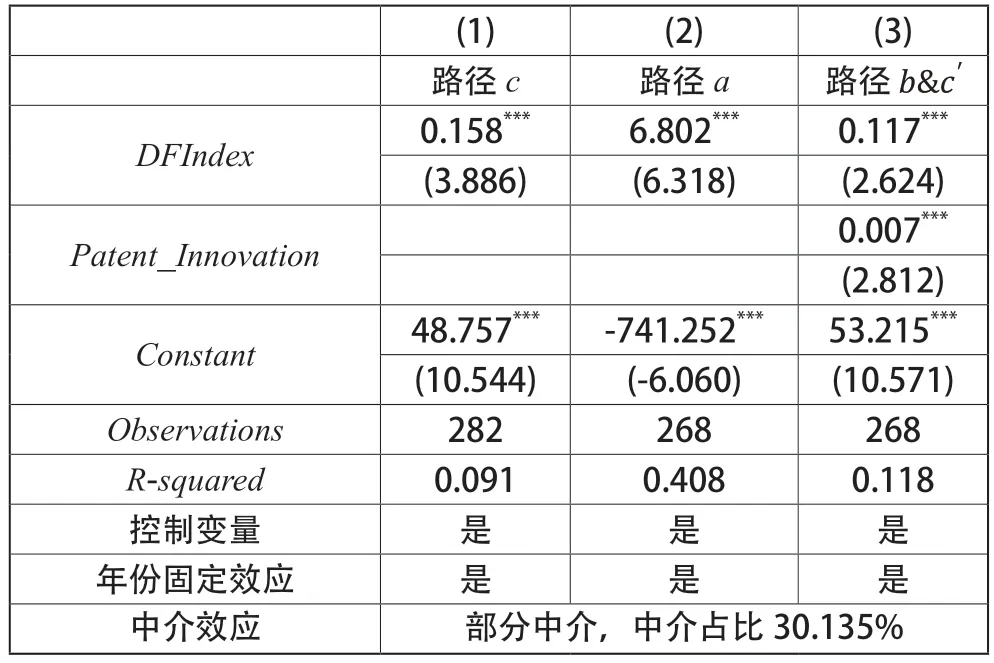

由表3可知,藉由“数字普惠金融-企业创业精神-文化产业高质量发展”路径产生的中介效应显著。具体表现为路径下项系数在1%水平上显著为4.611,且路径下项系数在5%水平上显著为0.013,由此产生的总体中介效应为正向,即通过“数字普惠金融-企业创业精神-文化产业高质量发展”路径产生的中介效应为促进。同时,结合表4中的回归数据可知,通过“数字普惠金融-企业创新精神-文化产业高质量发展”路径产生的中介效应同样成立(表4路径下系数在1%水平显著为6.802;路径下项系数在1%水平显著为0.007)。这意味着,数字普惠金融通过促进江西省各县(区、市)的企业创业活跃度和创新水平提升,进而对文化产业高质量发展形成正向赋能,充分印证前述假设2推论。

表3 中介效应检验(企业家创业精神)

表4 中介效应检验(企业家创新精神)

3.5 异质性分析

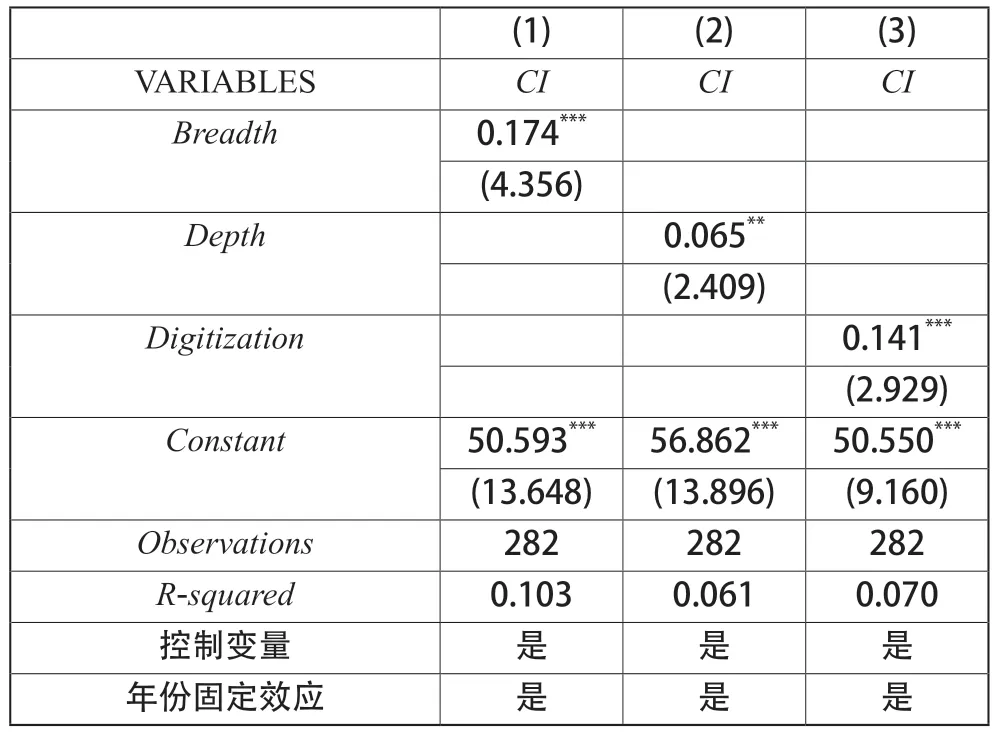

鉴于数字普惠金融的发展涵盖多个维度,主要包括金融服务覆盖广度、数字化金融工具触及深度及用户惠及度三方面(郭峰等,2020)。本节结合上述三大维度拆分数字普惠金融总指数,展开异质性分析。参考前文方程(1)的设定,分别以覆盖广度(Breadth)、触及深度(Depth)、普惠金融数字化程度(Digitization)作为核心解释变量展开检验。由表5可知,覆盖广度、使用深度、数字化程度三大指标的回归系数皆显著为正(分别于1%、5%、1%水平显著)。由此可知,数字金融服务的覆盖广度、产品工具的触及深度及用户端的便利化惠及度皆会对文化产业产生正向赋能。因此,对于江西省文旅产业而言,在后续发展过程中,一方面要持续提高数字金融覆盖范围、使用便利化程度,另一方面要紧跟市场发展脉络,持续优化信贷业务、提高产品质量,以期数字普惠金融全方位高效赋能产业发展。

表5 异质性分析

3.6 稳健性检验

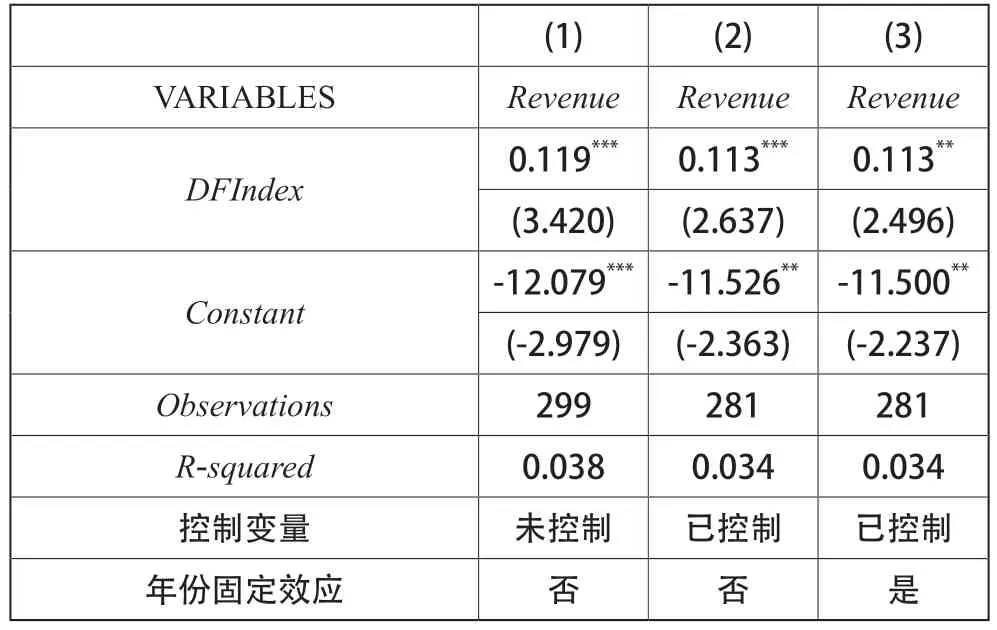

本文在此分别引入江西省各县(区、市)规模以上文化法人单位的营业收入及利润总额作为衡量文化产业发展程度的代理变量,再分别按照前文方程(1)的设定展开回归检验。由表6和表7可知,数字普惠金融的回归系数始终在1%的水平上显著为正,与基准部分结果保持一致,由此本文所得结论的稳健性得证。

表6 稳健性检验——营业收入

表7 稳健性检验——利润总额

4 结语

综上所述,数字普惠金融对推动文化产业高质量发展具有重要影响。本文首次站在区县维度,利用2019—2021年面板数据,讨论了数字普惠金融对文化产业高质量发展关系的影响机制及作用路径,结果表明:(1)数字普惠金融发展能够显著促进当地文化产业综合竞争力提高,推动文化产业实现高质量发展。(2)在产业结构升级的趋势下,数字普惠金融对文化产业高质量发展的正向影响得以进一步扩大。(3)数字普惠金融通过提高企业家创业精神和企业家创新精神两个作用渠道,实现对文化产业高质量发展的正向赋能。(4)数字普惠金融从覆盖广度、触及深度及普惠金融数字化程度三个维度都会对文化产业发展形成正向促进作用。

基于以上结论,我们应当深刻认识到数字普惠金融对文化产业实现高质量发展的重要作用。在未来发展过程中,各地政府及企业部门应更加重视文化产业的数字化转型升级,并在现有的文化制造业基础上利用好相关数字产业带来的数字化知识外溢,扩大文化制造企业规模,进一步整合优势资源,形成规模经济提高技术效率。此外,应时刻铭记企业家精神在文化产业高质量发展中的重要作用,在数字普惠金融发展给了企业家精神发挥良好平台的基础上,政府应做好对文化产业企业家创业创新行为的鼓励和保护工作,加强创新成果转化体系改革,优化营商环境,推动文化产业真正实现高质量发展。

猜你喜欢

中学时代(2022年8期)2022-10-08

节能与环保(2022年3期)2022-04-26

审计与理财(2020年11期)2020-12-13

中学时代(2020年8期)2020-09-01

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

江苏年鉴(2014年0期)2014-03-11

中国记者(2014年6期)2014-03-01

中国记者(2014年1期)2014-03-01