财务风险衡量改进指数模型探析

2023-09-23 07:39张一

国际商务财会 2023年14期

张一

【摘要】随着现代经济体系的建立和企业竞争格局的变化,现代企业管理往往和战略、市场等风险保持较强相关关系,而传统财务风险模型难以符合现实需要。为建立符合现实需要的财务风险模型,文章从战略风险、市场风险、经营风险和债务风险四个维度建立了综合财务风险模型,同時将房地产行业具有代表性的世茂集团作为样本,验证了文中指数模型的合理性,从而为财务风险衡量提供了新视角,为利益相关者的合理决策提供了一定的依据。

【关键词】财务风险;指数模型;现代企业管理;改进模型

【中图分类号】F275;F272.3

一、引言

随着市场经济的发展以及数字化、信息化的进步,企业所处的环境愈加复杂,随之而来的是自身风险水平的升高(祝扬,2021)。财务风险作为衡量企业风险的重要指标,受到各利益相关者的重视。不少企业由于未衡量好或者管理好财务风险而濒临危亡,甚至破产,例如美国最大的集电气、天然气等于一体的安然公司被曝财务造假迅速垮台;乐视企业等越来越多的企业成为ST或者ST*企业(阿依达娜 巴勒卡提等,2021);曾经风靡一时的知名运动品牌德尔惠宣布停业;曾以中国500强闻名的盾安集团因400多亿债务面临破产。由此可知,度量和管理好财务风险,事关企业生死存亡。2018年7月,国务院发布了《国务院关于推进国有资本投资、运营公司改革试点的实施意见》,提出要加强财务管理,防范财务风险,落实风控责任,提高运营效率。制定有效和具有针对性的财务风险管理策略,首先要明确企业的财务风险水平。而有效反映财务风险水平的基础是具有一套全面、不失真的财务风险衡量模型。

建立有效的财务风险衡量模型为企业管理者和利益相关者正确识别和防范企业财务风险提供支持(尹夏楠、鲍新中,2019)。本文通过综述财务风险衡量相关模型的文献,选取了战略风险、市场风险、运营风险和债务风险(狭义的债务风险)4个维度,共计14个指标(李心合,2021),建立了整合财务风险指数模型。本文选择世茂集团为案例分析对象,是因为:(1)2023年5月,世茂集团旗下A股上市公司被实施其他风险提示,A股简称从“世茂股份”变为“ST世茂”。(2)从5月5日开盘,ST世茂股价一度跌近1元线,面临退市潜在风险。(3)世茂集团下的房地产业务财务风险表征明显。截至2020年中国3.5万座烂尾楼中,隶属于世茂集团的烂尾楼高达四成。2022年,正值春节复工之际,世茂集团遭遇全国性停工。其以约4000亿的负债规模,于2022年3月公告60亿信托展期,宣告暴雷。(4)世茂集团实力雄厚,案例公司在形成财务风险的成因上具有行业典型性(高利芳等,2020)。

本文选择世茂集团,评价其2021年的财务风险状况,从而为财务风险视角提供新思路,为企业财务风险分析模型的改进提供建设性的意见。

二、文献综述

已有文献大多集中在用已有财务风险模型进行案例分析和重构适时的财务模型时指标选取的理论分析。关于利用已有模型进行应用分析方面,张金贵等(2017)在制造业公司财务风险预警研究中,针对指标的选择围绕“四能力分析模型”,在此基础上增加财务杠杆和现金流分析两个指标,再借助粒子群算法优选支持向量机参数,构建了公司财务风险预警模型。王超(2018)利用模糊分析法建立了医药企业的财务风险分析模型,其评价指标选择主要基于“四能力分析模型”,在此基础上增加关于偿债能力、盈利能力和经营管理能力的定性指标;尹夏楠和鲍新中(2019)考虑了行业间差异,在此基础上兼顾了预警方法的实用性,基于资金信用、资产营运、财务效益和发展能力状况4个方面,15个指标,开发了财务风险测度与预警系统软件,并以上市公司为研究样本,测试了不同行业测试系统预警效果的有效性;张洁丽和上官萌(2019)在对房地产上市公司的财务风险研究中,依据传统“四能力分析模型”选取财务指标,利用因子分析法选取合理样本计算样本企业总杠杆等数值,在此基础上以95%置信区间计算样本合理值域,并以此结果对现有房地产企业上市公司的财务风险进行分析。关于重构适时的财务模型时指标选取的理论分析方面,李心合(2021)提出,在财务风险进入一个水平更高、波动更大、周期更长的新阶段,构建财务风险模型要考虑整体性风险,其中包括战略风险、市场风险、运营风险和财务风险下的“多元化指数”“债务依存度”“加速系数”等14个风险指标。

已有文献以及实务界往往围绕企业“四能力分析模型”,即偿债能力、营运能力、盈利能力和发展能力来衡量企业财务风险状况。但当前背景下,随着现代经济体系的建立和企业竞争格局的变化,现代企业管理往往和战略、市场、经营、合规、债务等风险保持较强相关关系,而原本“四能力分析模型”已不能全面考虑到当前企业面临的经济风险。尽管已有学者开始结合现代企业面临的时代背景重构新的财务风险衡量分析模型,并选出了合适指标,但仍未以此构建出综合的指数模型来反映企业的财务风险状况。

本文结合南京大学教授李心合于2021年针对“企业真实财务风险水平衡量”(发表在《财务研究》2021年第2期)的研究,从企业债务风险(狭义的债务风险)、战略风险、市场风险、运营风险四个维度选取14个企业财务风险衡量指标,建立整合财务风险指数分析模型,为解决已有分析模型在新时代下的不适应性提供新思路。并基于改进后的模型对世茂集团面临的财务风险进行全面评价。

三、财务风险指数模型搭建

(一)财务风险评价指标体系确立

为了使模型中变量的选择范围更符合当下企业所处的经济环境且更加全面,依据李心合(2021)关于企业财务风险的分析,选取了反映企业债务风险(狭义的债务风险)、战略风险、市场风险、运营风险四个维度14个评价指标构建财务风险评价指标体系(见图1)。其中,综合指数越低,企业面临的财务风险就越大。若指标与财务风险呈正相关关系,则模型中该指标符号为负,反之,则为正。

(二)解释变量定义

除了资产负债率、债务保障率等8个指标已有明确的计算标准且量纲均为比率形式外,剩余6个变量,即多元化指数、行业集中度、客户集中度、供应商集中度、劳动生产率和加速系数,学术界尚无统一的衡量标准或者量纲与其他指标不统一。现对这些变量进行定义,使其满足本文模型搭建的需求。

1.多元化指数

參考肖建华等(2020)学者的研究,本文选择赫芬达尔指数来衡量企业多元化程度。

2.行业集中度

参考宋长青(2019)等学者的研究,本文选择行业销售额前4名的公司占整个市场的市场份额作为衡量行业集中度的指标。

3.客户集中度

参考王丹等(2020)、张俊瑞等(2023)学者的研究,本文选择公司前5销售额的客户销售额之和占公司总销售额的比例作为客户集中度。

4.供应商集中度

依据姜一涵等(2021)学者的研究,本文选择将企业前5大供应商采购额占全年采购总额比作为供应商集中度的代理变量。

5.劳动生产率

为使量纲统一化,本文选择“所研究公司的劳动生产率/同行业平均劳动生产率”作为该劳动生产率指标的代理指标。

6.加速系数

为使量纲统一化,本文将此系数做倒数变换后再变换符号,作为该加速系数指标的代理指标。

(三)各指标权重确认

关于各指标权重的确认,笔者采用专家评价法,收集了来自知名高校财务方向的教授以及企业资深财务管理人员,共计20人的赋值结果。基于专家组对企业财务风险因子的考量,综合意见,对权重进行加权平均(见表1)。

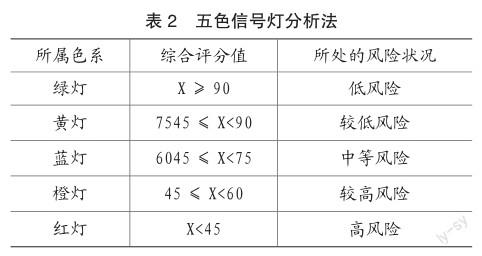

(四)建立评判标准

结合王超(2018)等学者针对财务风险状况的评判标准,本文采用五色信号灯分析法判断企业所处财务风险状况,其判断标准如表2所示。

四、财务风险指数模型下的世茂集团财务风险评价

(一)企业概况

世茂集团是一家综合性、国际性的集团,旗下业务涉及地产、旅游、物管、文化等诸多领域,房地产经营为其主营业务。目前拥有沪港两家上市公司,实力雄厚。但近年来,财务状况稳定性相对较差,并存在财务危机征兆。本文结合2021年世茂集团年报和国泰安数据库相关数据,分析其财务风险状况(见表3)。

(二)财务风险案例分析

通过计算可知,世茂集团2021年财务风险综合评分为-30.74,参照表2的判断标准,得知该企业具有很高的财务风险,判断结果也基本符合该企业财务状况。

从表3可看出各指标得分情况。世茂集团战略风险得分较低,主要是其债务依存度和规模扩张速度得分较低。债务依存度方面,这可能与其在2021年及以前大量发行票据、债券等且较少发行股票进行融资有关。规模扩张速度方面,这可能与其在“大飞机战略”、多元化战略、拿地策略等影响下扩展业务、经营范围等有关。其次是其债务风险得分较低,主要是其资产负债率和流动负债率得分较低。资产负债率得分较低,原因是其数值较低,权重较大,其中数值本身较低与其在2021年及以前大量发行票据、债券等有关。流动负债率得分较低,主要原因是其本身数值较大。负债中流动负债占比较大,高达70%,主要是应付贸易账款和其他应付账款、合约负债。主要原因可能与世茂集团业务量较大,且有能力在交易过程中占用上下游交易对手方的资金有关。

五、结论

财务风险衡量是企业进行财务状况自我诊断的重要步骤,也是进行财务风险管理的基础。财务风险衡量既能直观了解企业当下财务风险水平,又能帮助利益相关者发现财务风险的形成原因,也能为企业管理者分析财务风险和控制风险提供支撑和依据。(王超,2018)

本文结合已有文献,以及现代经济体系建立和企业竞争格局的变化下的现代企业管理特点,选取了反映企业债务风险(狭义的债务风险)、战略风险、市场风险、运营风险四个维度14个评价指标构建财务风险评价指标体系,并使用专家评分法对指标赋予权重。突破传统只在“四能力分析模型”基础上调整得到新模型的做法,弥补了新形势下原有财务风险衡量模型的不适应性的缺陷,使评价结果更准确且符合当下经济环境和企业生存环境,为利益相关者科学决策提供支持。

以世茂集团为案例,通过对其财务风险进行计算分析,可以看出本文构建出的新模型能较为准确地确定世茂集团所处的财务风险水平。依据本文提供的新模型得出的企业财务状况与2021年该企业财务风险状况较为吻合,从而可以看出本文构建的财务风险衡量模型对企业财务风险评价较为合理,具有一定参考价值。

本文建立的指数综合模型,用计分的方式衡量一家企业财务风险状况,值得引起学界和实务界的关注,为研究企业财务风险的相关领域提供符合当前时代条件的风险衡量新视角。若缺乏关注,可能会对衡量企业财务风险状况产生一定程度的误判,影响资源的合理配置和管理政策的即时调整,甚至使企业面临破产清算的风险。

主要参考文献:

[1]祝扬.“大智移云”环境下企业财务风险评价指标体系构建[J].财会研究,2021,541(07):52-56.

[2]阿依达娜 巴勒卡提,陈昌明.基于Z-score模型的财务风险分析——以新疆天润乳业为例[J].中国乳业,2021,240(12):11-17.

[3]尹夏楠,鲍新中.企业财务风险测度与预警系统软件的设计与应用——基于行业差异视角[J].财会通讯,2019,802(02):109-112.

[4]李心合.企业真实财务风险水平衡量研究[J].财务研究,2021,038(02):3-14.

[5]高利芳,何磊,李艺玮.企业反贿赂内部审计的主观动因研究——基于世茂集团的案例分析[J].重庆工商大学学报(社会科学版),2020,37(02):75-86.

[6]张金贵,陈凡,王斌.基于PSO优化SVM制造业公司财务风险预警研究[J].会计之友,2017,566(14):52-56.

[7]王超.基于模糊层次分析法的财务风险评价研究——以X医药企业为例[J].会计之友,2018,579(03):115-119.

[8]张洁丽,上官萌.基于杠杆理论的房地产上市公司财务风险研究[J].商业会计,2019,658(10):46-49.

[9]肖建华,邵靖婷,王若凡.科研组织衍生企业多元化战略有利于其绩效吗 ——来自我国上市公司的证据[J].科技管理研究,2020,40(20):117-122.

[10]宋长青.银行业市场集中度对货币政策传导有效性影响研究——基于信贷传导视角[J].财经理论与实践,2019,40(3):32-38.

[11]王丹,李丹,李欢.客户集中度与企业投资效率[J].会计研究,2020(1):110-125.

[12]张俊瑞,李文婷.客户集中度与数据资产信息披露——基于文本分析的经验证据[J].财会月刊,2023,44(7):3-10.

[13]姜一涵,邢铭强.行业竞争程度、供应商集中度与现金流操控[J].经济问题,2021(5):94-101.

责编:险峰

猜你喜欢

青年时代(2016年21期)2017-01-04

考试周刊(2016年99期)2016-12-26

新教育时代·教师版(2016年29期)2016-12-05

时代金融(2016年27期)2016-11-25

企业技术开发·下旬刊(2016年9期)2016-11-23

中国市场(2016年33期)2016-10-18

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年8期)2016-09-28