绿色金融与环境规制对污染排放的协同效应研究

2023-09-23 22:13李克飞

国际商务财会 2023年14期

李克飞

【摘要】文章基于中国各省市的绿色金融发展指数,对绿色金融与环境规制的协同减排效应进行了实证检验。研究发现,绿色金融能有效促进环境规制的减排效果;绿色金融与环境规制的协同作用可以通过改变区域生产过程和增强区域污染抑制强度来实现污染减排;绿色金融与环境规制的协同效应在促进区域经济发展的前提下实现了污染减排。由此提出可以通过完善绿色金融建设,继续加强政府的环境规制,深化金融体制改革,实现经济的可持续增长。

【关键词】绿色金融;环境调控;污染控制;协同效应

【中图分类号】F832;X196

一、引言

早在2020年,我国“十四五”规划中就提到减少污染和实现经济健康发展是中国生态位文明建设的重点。未来,中国要完善节能减排的相关政策,推动能源利用效率显著提高和主要污染物排放总量持续下降,实现节能减排与污染减排协同增效,生态环境质量持续改善,实现经济绿色转型升级。

在中国,实现污染减排的方式和手段主要是通过政府环境规制的政策手段。已有研究表明,环境规制政策可以促进技术创新实现企业生产清洁化、绿色化(谢乔昕,2021)。技术的进步能够带动产业结构的升级,产业结构由低端向高端调整可以有效减少污染排放和资源消耗(李殊,2011)。但是,环境规制政策对污染减排的影响是局限的,二者关系呈现倒“U”型,单纯运用环境规制政策可能带来一些负面因素,我们在考虑环境规制的基础上增加了绿色金融。

绿色金融在我国发展较晚,是近年来从金融业中提炼出来的。且通过研究表明,绿色金融对减少污染的影响相对较弱。绿色金融在初始阶段不能减少污染排放(邱海洋,2017)。然而,随着绿色金融的发展,通过刺激技术创新和学习,可以实现区域环境改善和经济稳定发展。王瑶(2014)认为,合理的资本投入可以刺激企业创新,提高生产效率,抵消政府管制带来的生产成本,提高行业的长期创新能力和竞争力。这些研究表明,从长远来看,可持续、健康和绿色的金融可以实现技术进步,从而促进减少污染。在中国产业转型升级的过程中,发展绿色金融已经成为經济发展的应有之义。

二、文献综述

在污染减排工作中,环境规制是实现污染减排最有力的常规措施。在前期,基于“波特假说”,合理的环境规制可以刺激绿色技术创新,通过“创新补偿”效应抵消企业的“合规成本”,实现污染减排(Porter M E,Linde C V D,2019)。随后对中国污染减排的进一步研究发现,环境规制可以对污染排放产生非线性影响(张彩云,2015),并受到其他间接因素的影响,如环境规制的强度(李斌等,2013),环境规制的区域差异等。纵观已有研究,环境治理在短期内会增加区域污染治理的成本,从而推动区域内企业升级和重组自己的生产流程(杜威剑,2019)。然而,一些研究认为,由于污染治理不会直接给企业带来经济利益和增加成本,企业宁愿采取报废、惩罚或产业转移的方法,也不愿投资于企业的污染治理(Leeuwen G V and Mohnen P.2013)。

近年来,绿色金融取得了很大进展,许多学者开始关注绿色金融的污染减排效应。目前,在绿色金融发展不完善、信息不对称的背景下,大多数企业存在一定的融资约束(王彤宇,2019)。然而,由于绿色产业的固有特性,融资约束的影响更加广泛和深刻(杨国忠,2019)。在当前条件下,污染控制框架的形成必须有绿色金融的支持(郭俊杰等,2019)。鉴于此,我国七部委联合发布了《关于构建绿色金融体系的指导意见》,奠定了我国绿色金融标准体系的基础。目前的研究发现:绿色金融业务发展对污染排放的影响主要有两条路径:一是基于环境规制政策、惩罚和激励,通过引导资金流向、迫使产业升级转型,形成金融资源优化配置的效应(魏丽莉,2020);二是通过绿色金融形成金融支持,促进绿色研发和创新,形成技术进步(王康仕2021)。

作为减少污染的措施,绿色金融和环境规制密切相关。因此,我们关注绿色金融与环境规制的关系。环境规制与绿色金融的关系主要表现在环境规制对绿色金融发展的影响。目前,我国绿色金融业务范围广泛,但由于主客观因素的影响,主要使用绿色信贷、绿色证券、绿色投资等绿色金融产品。其中,绿色信贷与环境规制的相关性更强(周永圣,2015),反映了我国绿色金融发展中资源配置的低效率。但是,传统金融机构经营和发展环境导向型绿色金融是矛盾的(Vyas M,2015)。环境效益的滞后性和不确定性会使传统机构不愿意积极推广绿色金融产品。因此,探求绿色金融和环境规制是否具有协同效应具有现实意义。

三、变量选取和数据来源

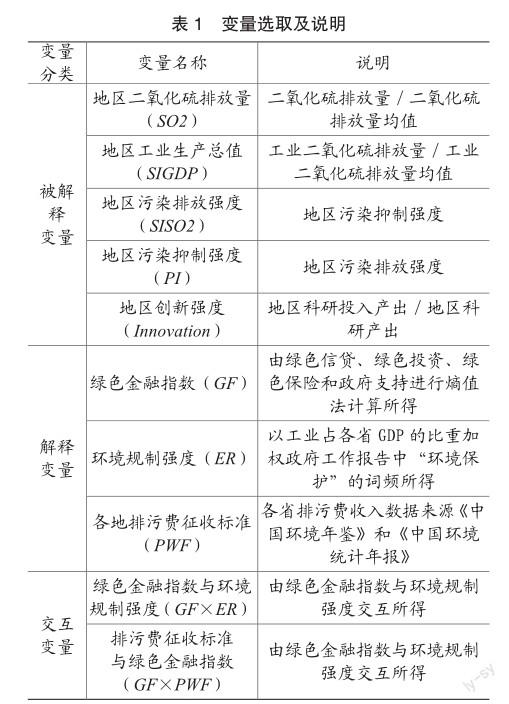

(一)变量的选择和构建

1.污染控制变量(SO2)

工业二氧化硫是我国污染防治的目标之一。工业SO2是城市环境污染的重要组成部分,也是污染防治的重要目标。减少工业SO2排放是经济可持续发展的应有之义。本文选择经过无量纲处理工业SO2排放量作为解释变量,数据处理方式如下。

SO2=二氧化硫排放量/二氧化硫排放量均值(1)

为了研究绿色金融和环境规制对污染控制的作用机制,我们从城市“工业总产值”“工业SO2排放强度”“工业SO2抑制强度”和“区域创新能 力”四个方面考察了绿色金融和环境规制对城市经济效率、区域污染强度、区域污染控制强度和城市创新的影响。

2.绿色金融指数(GF)

绿色金融指数是使用绿色信贷、绿色投资、绿色保险和政府支持的数据,通过熵值法计算得出。我们用熵值法测得的绿色金融指数来衡量一个地区绿色金融GF的发展情况,这是衡量一个地区绿色发展水平的权威指数,也从另一个侧面反映了绿色金融的作用。在计算过程中,绿色信贷使用高耗能行业利息支出占行业总利息支出的比例,绿色投资使用环境污染治理投资占国民生产总值的比例,绿色保险使用农业保险收入占农业总产值的比例,政府支持政府环保支出占一般预算支出的比例。

3.环境规制变量(ER)

基于省级政府工作报告中“环境保护”相关词语的出现频率,构建了地级市政府环境法规的执法力度。但“环境保护”省级统计的不足之处是减少了市一级环境规制变量的可变性。本文以工业占各省GDP的比重为基础,先乘以省级政府工作报告中“环境保护”相关词的出现频率,再构建地级市环境规制强度指数ER。这是因为省级环境治理对辖区内城市的影响,随着城市重工业比重的不同而不同。一般来说,城市重工业比重越高,政府环境治理的影响力越大。其中SI代表第二产业比重,WFGE代表政府环境词频。

ER=SI×WFGE×1000 (2)

4.控制变量

我们选择了第二产业比重、第三产业比重、政府支出比重、外资比重和人均道路面积来衡量城市发展。因为二三产业比重的调整,意味着产业结构相对优化升级,经济增长方式发生了变化。随着新型服务业和高新技术产业的发展,在一定程度上缓解了工业生产中的环保压力。选择政府支出衡量研发投资对污染预防和控制的影响。选择外商投资用于验证发展中国家与发达国家环境规制强度的差异,是否存在“污染转移”现象。选择人均城市道路面积衡量城市基础设施的发展水平。基础设施建设在促进经济增长的同时,对污染也有一定的影响。选择城市工业固定投资考察工业资本对污染的影响。其中,政府支出比重、外资比重和人均道路面积通过取对数所得。

本文所选取的主要变量与说明如表1。

(二)数据

本文的因变量包括城市二氧化硫排放量、城市第二产业产值和城市二氧化硫抑制强度。其中,二氧化硫排放数据来自中国城市统计年鉴,并已标准化;二氧化硫抑制强度来源于中国城市统计年鉴,来源于城市二氧化硫排放量和城市治污成本;城市第二产业产值来源于中国宏观数据库。二氧化硫排放数据来自中国城市统计年鉴,并经过标准化处理。数据包括2006—2019年中国30个省份的二氧化硫排放量。部分年份数据缺失,用统计方法补充或按缺失值处理。

本文的自變量主要包括绿色金融指标和环境规制变量,其中绿色金融指标由绿色信贷、绿色投资、绿色保险和政府支持构成。数据来源于《中国统计年鉴》、各省统计年鉴和《中国保险年鉴》。数据包括2006—2019年中国30个省份。需要注意的是,由于缺乏数据,某些年份的缺失值被相邻 5年数据的平均值代替。环境规制变量由政府工作报告中文文本分析得出,通过加权对应词频得出2009—2019年政府环境规制变量。除了用政府工作报告中环保词的出现频率作为环境规制的变量外,本文还用各省的排污费征收情况来衡量各省的环境规制力度。各省排污费收入和污染物排放量数据来源于《中国环境年鉴》。

本文使用的城市控制变量包括二三产业比重、政府支出、外商投资和城市道路面积。数据来源于《中国统计年鉴》《中国城市统计年鉴》《中国环境统计年鉴》,数据包含2006—2019年。

表2是本文主要数据的描述性统计数据。

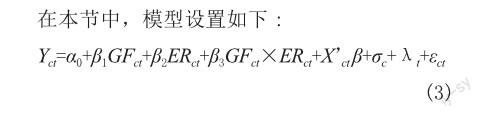

四、实证设计和结果

(一)基准回归

其中c是城市,t是年份。Y是反映区域污染排放的一系列变量,包括区域二氧化硫排放量(SO2)、工业二氧化硫排放强度(SISO2)和工业GDP(SIGDP)等。绿色金融(GF)衡量区域绿色金融的发展,环境规制(ER)衡量区域环境管制。首先,基于省级政府工作报告对环境保护的重视程度,构建了区域环境规制的代理变量。绿色金融与环境规制交互项(GF×ER)为核心解释变量,用于估计绿色金融发展和环境规制对污染抑制的协同效应;“X”是城市控制变量。参考文献实践(郭俊杰,2019),模型控制了人均GDP(对数)及其平方项、城市二三产业比重、政府科技支出比重(对数)、外资比重(对数)、城市人均道路面积(对数)。σc是城市控制不随时间变化因素的固定效应。λt是一个时间固定效应,以控制多年来不随城市变化的因素。

回归结果如表3所示。

表3显示了绿色金融和环境规制合作减少污染排放的估计结果。通过依次加入环境规制和城市控制变量可以看出,绿色金融能够显著减少SO2排放,但环境规制变量的估计系数并不显著,这与之前的研究结果一致。不过,虽然本题中的环境规制变量为负,但并不显著,这与中国SO2排放量的变化有关。是不是在某些年份明显单调下降和反弹,会对环境规制估计系数的显著性产生一定影响。在控制时间和城市的基础上,本文重点考察了绿色金融发展与环境监管在污染减排效果表中的相互作用,主要观察它们的协同效应。在表3中,当不添加城市控制变量时,绿色金融与环境规制之间的交互作用在10%的显著水平上显著为负。在加入控制变量的情况下,绿色金融与环境监管之间的交互作用在5%的显著水平上仍然显著为负。这说明城市发展水平越高,绿色金融发展程度越好,环境规制政策越合理,绿色金融和环境规制政策在抑制污染排放方面的作用越强,对区域环境效益的促进作用越好。

(二)协同效应减排机制分析

Innovation\ PI\ SIGDP\ SISO2=α0+β1GFct+β2ERct+

β3GFct×ERct+Xctβ+σc+λt+εct (4)

这里变量的选择与公式(3)相同,我们将污染排放分解为四个因素Innovation\ PI\ SIGDP\ SISO2,因此我们只改变了回归公式(3)中的被解释变量,回归结果如表4所示。

从表4结果发现,经过污染因素分解后,我们发现绿色金融与环境规制能够通过协同作用使生产工艺的发生改变和区域污染抑制强度的增加而实现的污染减排。它们并不是通过降低区域污染排放强度,降低区域工业经济发展规模来实现污染减排的。这表明,绿色金融与环境规制的协同作用能够有效促进区域产业创新以提高污染抑制水平,同时不失区域产业经济的发展,实现区域“污染减排和经济减排”。

(三)稳健性检验和内生处理

我们通过替换解释变量来衡量模型的有效性;同时,通过对绿色金融进行分层,避免了自我选择的问题。内生问题用两阶段最小二乘法(2sls)求解。

1.替换变量

我们使用2006—2015年排污费征收标准(PWF)来衡量环境规制的力度(Quan和Li,2020)。排污费征收在我国是一项历史上具有强大而广泛的经济激励环境政策工具。排污费征收标准可以反映地方政府环境调控的力度。同时,排污费亦与其他环保政策同步变化。表5为绿色金融发展与环境规制协同效应估算结果。

从表5的第(1)列和第(2)列可以看出,环境规制系数为正,与本文选取的政府词频所产生的环境规制指数测度一致,交互项显著为负。从排放分解的角度可以发现,环境规制和绿色金融的发展对城市工业生产规模没有产生负面影响,同时可以在一定程度上抑制工业二氧化硫的排放。

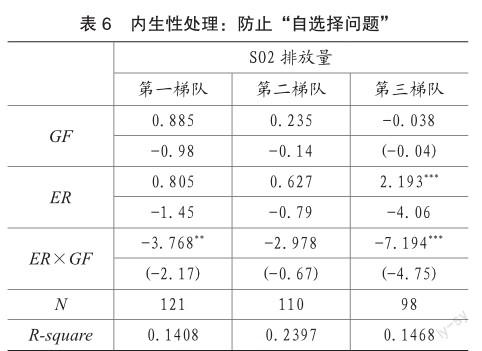

2.解决“自选择”问题

为了防止“自我选择问题”,本文将中国绿色金融发展分为三个层次。第一梯队包括广东、浙江、江西、新疆、贵州、甘肃6个绿色金融试验区以及北京、江苏、四川、福建、安徽等6个不是试验区但绿色金融发展突出的地区。第二梯队包括内蒙古、山东、上海、湖南、河北、湖北、重庆、山西、河南和陕西。第三梯队包括广西、青海、黑龙江、海南、云南、天津、辽宁、吉林、宁夏、西藏。

从表6可以看出,在绿色金融发展势头强劲的地区,绿色金融与环境规制的协同效应对减少污染有巨大而显著的影响;在绿色金融广泛发展的地区,绿色金融和环境规制的影响小于其他群体,而且不显著;在绿色金融不发达的领域,绿色金融与环境规制之间存在巨大的协同效应。这是因为在绿色金融发展相对较差的地区,二者结合所产生的合力将直接影响一个城市的产业发展,从而对减少污染产生很大的影响。同时,虽然其系数在0.10的显著性水平上不显著,但与绿色金融普遍发达的地区相比,其显著性仍然较高,处于合理范围内。

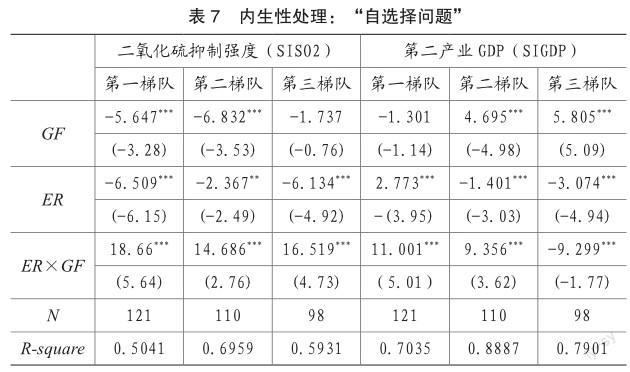

从表7可以看出,绿色金融的发展水平越低,工业SO2的排放强度越大,通过增加SO2的排放成本来减少污染,从而实现环境的优化。从工业总产值来看,绿色金融的发展一般会促进工业产值的增长,而在绿色金融发展较差的地区,则会通过产业搬迁或关停来优化环境。表7表明,绿色金融发展水平越低,工业SO2抑制强度越大,说明“惩罚”对本区域的污染减排起到了重要作用。就工业总产值而言,发展绿色金融,即“激励”,一般会促进工业产值的增长,而在绿色金融不太发达的地区,政府会“约束”当地产业的搬迁或关停,以优化环境,但会失去一定的经济效益。

3.解决反向因果关系问题

本文采用两阶段最小二乘法将绿色金融发展、环境规制及其相互作用视为内生变量,并将其滞后一期作为工具变量。由于滞后的绿色金融发展和环境规制已经预先确定,不受当前的影响,当前污染物排放与其不存在反向因果关系,从而解决“反向因果”问题。

该模型的估计结果如表8所示。由于两阶段最小二乘回归中估计模型的F值均大于10,故本文选取的工具变量不是弱工具变量。同时,本文使用的豪斯曼检验的P值为0.0033,远小于0.01,因此本文存在内生解释变量,应采用IV。在表8的估算结果中,对于SO2排放而言,绿色金融发展与环境规制的交互作用显著为负,而工业SO2排放强度的符号显著为正,而第二组对工业GDP的影响不显著。这说明绿色金融发展得越好,环境规制对减少污染的作用越强。

五、结论与政策建议

中国的高质量发展面临着减少污染和发展经济的双重挑战。环境规制作为减少污染的主要政策措施,取得了显著的效果,但也存在一定的局限性。它的约束机制将限制经济发展。同时,基于绿色金融在中国的发展现状,运用面板数据回归,探讨绿色金融与环境规制的协同效应,对污染因素进行分解,分析绿色金融和环境规制对经济发展的影响。

实证分析结果表明:第一,当环境规制效果不明显时,绿色金融与环境规制的协同效应能够有效实现污染减排。这是因为绿色金融可以积极调节环境规制的减排效果,促进区域的清洁发展。第二,绿色金融创新路径与环境规制约束机制协同实现污染减排。绿色金融的创新路径和环境规制的约束机制通过“鼓励”和“逆向强制”的手段实现了企业转型升级,使污染从源头上减少。第三,绿色金融与环境规制的协同效应不会在减少污染和排放的同时造成区域经济下滑,能够实现区域经济的稳步上升,也能够实现区域经济的长期绿色清洁发展。

本文的研究表明,在控制污染的同時,绿色金融和环境规制协同不会对经济增长产生不利影响。为此,提出以下建议:第一,继续实施强有力的环境规制政策,加强生态治理,确保经济“清洁”发展。第二,加强绿色金融体系建设,提高绿色资金配置和服务能力,消除国内不同规模企业融资条件的差异,降低中小企业融资成本。第三,建立配套的绿色金融服务保障体系。通过建设相关基础设施,培养相关专业技术管理人才,建立准确的“绿色标识”和自动化的“环境监测”平台等完善的市场机制。

主要参考文献:

[1]李斌,彭星,欧阳铭珂.环境规制、绿色全要素生产率与中国工业发展方式转变——基于36个工业行业数据的实证研究[J].中国工业经济,2013(04):56-68.

[2]郭滕达,魏世杰,李希义.构建市场导向的绿色技术创新体系:问题与建议[J].自然辩证法研究,2019,35(7):5.

[3]莫凌水,翟永平,张俊杰.“一带一路”绿色投资标尺和绿色成本效益核算[J].中国人民大学学报,2019,33(4):13.

[4]QuanEY,LiZ.Measuringenvironmentalregulationstr ingency:perspectivefromChinaspollutionlevysystem[J].2020.

[5]李楠博.压力与期冀:生态文明视域下企业绿色技术创新的驱动机制研究[J].求是学刊,2020.

[6]PorterME,LindeCVD.Americaneconomicassociationto wardanewconceptionoftheenvironment-competitivenessr elationship[J].2019.

[7]宋鹏,陈梦渝,毛显强.中央环保督察促进重污染企业绿色创新了吗?——来自上市企业绿色专利数据的证据[J].中国环境管理,202214(03):73-80.

责编:险峰

猜你喜欢

社会科学战线(2022年7期)2022-08-26

科学与财富(2017年7期)2017-04-11

商情(2016年42期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

山西大同大学学报(自然科学版)(2016年6期)2016-01-30

科技与创新(2015年24期)2015-12-21

中国流通经济(2015年10期)2015-12-05

断块油气田(2014年6期)2014-03-11