技术性贸易壁垒是否具有环境偏向?

2023-09-11 15:43:28王瀚林

中国商论 2023年17期

关键词:技术性贸易壁垒

摘 要:为厘清具有限制性的技术性贸易壁垒与行业污染的关系,本文基于特别贸易关注视角,利用2001—2021年中国行业碳排放和技术性贸易壁垒的特别贸易关注数据,实证研究了中国各行业污染状况对一国技术性贸易壁垒实施的影响。研究发现,中国所遭受的限制性的技术性贸易壁垒具有环境偏向,但是此类贸易壁垒的环境偏向只存在于最清洁行业,而不存在于其他行业。进一步的分析得出,技术性贸易壁垒的环境偏向主要来自OECD国家对中国最清洁行业的限制。此外,关于技术性贸易壁垒的歧视性问题,在污染行业中,相对起诉国为多国的情形,针对中国的技术性贸易壁垒相对较少,即不存在歧视中国的情况;相对Non_OECD国家,OECD国家所遭受的技术性贸易壁垒相对较多,即限制性的技术性贸易壁垒存在歧视OECD国家的情况。

关键词:技术性贸易壁垒;特别贸易关注;环境偏向;歧视性措施

本文索引:王瀚林.<变量 2>[J].中国商论,2023(17):-063.

中图分类号:F752.7 文献标识码:A 文章编号:2096-0298(2023)09(a)--05

1 引言

“贸易与环境”问题20世纪90年代以来一直是国际社会和学术界讨论的热点话题。最早,Grossman & Krueger (1993)将贸易开放对环境的影响分为规模效应、结构效应和技术效应。随后,Copeland & Taylor (1994)通过构建包括南北方国家的理论模型,分析得出污染密集度较高的企业更有可能建立在污染成本较低的国家或地区,发展中国家落后的环境监管制度将会鼓励污染行业的商品出口,导致大量污染密集型企业转移到发展中国家,最终带来严重的环境问题。上述结论常被称作“污染天堂”假说。自东京回合以后,为缓解环境问题带来的内外部压力,保护人类赖以生存的环境和消费者权益,世界各国纷纷制定大量相关的技术法规和标准,即《技术性贸易壁垒协定》,借以对全球环境和产品质量实行更加严格的管理。由于技术性贸易壁垒 (Technical Barriers to Trade,TBT) 具有隐蔽性和非歧视性的特点,因此被很多国家频繁使用,尤其是发达国家作为TBT的主要实施者,经常被其他WTO成员方在世贸组织提起诉讼。在此背景下,探究技术性贸易壁垒与环境污染的关系,拓展了贸易与环境问题的研究边界,具有重要的学术价值与现实意义。

基于此,本文提出以下问题:技术性贸易壁垒是否存在环境偏向性?中国各行业的碳排放强度如何影响一国技术性贸易壁垒的实施?技术性贸易壁垒的环境偏向性在清洁与污染行业间是否存在差异?针对中国的技术性贸易壁垒是否具有歧视性?针对发达或发展中国家的技术性贸易壁垒是否具有歧视性?为回答上述问题,本文基于特别贸易关注(Specific Trade Concerns,STC)视角,探究TBT/STC议题的提出与中国各行业污染状况的关系,有利于将技术性贸易壁垒与节能减排协调统一,实现碳中和目标。

2 数据说明

本文联合了2001—2021年《WTO/TBT-IMS》《中国能源统计年鉴》和世界银行等数据库的数据进行实证检验。

2.1 特别贸易关注数据来源

本文所研究的核心被解释变量为技术性贸易壁垒的特别贸易关注 (STC),STC的数据来自不断更新的WTO/TBT-IMS 数据库。更新后的STC数据记录了1995—2021年在TBT委员会提出的725项特别贸易关注,它填补了文献中的一个空白,即使用STC的提出日期来衡量TBT/STC的生效时间。随后,根据STC首次提出时间及后续提出时间,可计算出STC总共被讨论的次数。

2.2 碳排放强度测算方法

本文計算碳排放所使用的能源数据均来自各年《中国能源统计年鉴》,投入产出表来自中国国家统计局。本文考虑了两种类型的碳排放:第一种类型的排放是指本行业为了生产最终品燃烧化石燃料所产生的碳排放:第二种类型的排放是指本行业诱发其他行业产生的碳排放,即对其他行业碳排放的拉动作用,主要包括其原料、生产、运输、销售中所承载的间接能源消耗。前者被称为行业的直接碳排放,后者称为行业的间接碳排放。

2.2.1 直接碳排放

借鉴谭丹和黄贤金(2008)的估算方法,本文采用的直接碳排放估算公式如下:

其中,DTCit表示i行业在t年的直接碳排放;Vc、Vo、Vq分别表示i行业在t年的生产过程中煤类、石油类和天然气类能源的消费量;σc、σo、σq分别表示煤类、石油类和天然气类能源的碳排放系数,采用基础能源碳排放系数的平均值,即煤炭、石油和天然气的碳排放系数分别为0.7329、0.5574和0.4226(谭丹和黄贤金,2008)。

2.2.2 间接碳排放

由于产业间的关联性,行业s在生产过程中,除了行业本身生产过程中会产生碳排放外,在其间接使用的其他行业的产品生产中也不可避免地产生碳排放,间接碳排放测算公式如下:

其中,Bi表示投入产出表中行业i总产出中所包含行业的投入量;DTCit表示行业i在t年的直接碳排放;Xijt表示行业j在t年生产过程中消耗的i行业产品的价值量;Xj表示第j行业总产出。CAijt=AijCit,表示碳排放的直接引发系数,即行业i在为行业j生产Aij产品量的过程中产生的碳排放;Aij=Xij / Xj,表示直接消耗系数矩阵,是行业j在生产一个单位产品时所消耗的行业i的价值量;Cit=DTCit / Xi,表示行业i的直接碳排放系数。

2.2.3 碳排放强度

由式(1)、(2)可计算出各细分行业的碳排放强度:

其中,表示行业i的直接碳排放强度;表示行业i的间接碳排放强度;Eist表示行业i的总体碳排放强度;GDPi表示投入产出表中统计的各行业产出水平(倪红福, 2020),本文借鉴倪红福(2020)的做法,采用特定年份的投入产出表(2017版)进行计算。

3 研究设计

3.1 基准模型构建

为了衡量清洁与污染行业之间TBT/STC议题提出的差异,构建以下估计方程:

其中,被解释变量STCijst是出口国i对进口国j在t年关于行业s提出的特别贸易关注强度;s代表生产该商品的国内产业,而不是消费该商品的国外产业;μj和fs分别表示被诉国和出口行业的固定效应;是扰动项。

核心解释变量E,即总体碳排放强度,代表每元产出所排放的碳(即出口一元产品所产生的碳排放)。如前文所述,E是通过转置投入产出表计算得出,因此包括直接碳排放强度和间接碳排放强度。

3.2 政治经济变量

为克服遗漏变量导致的内生性问题,本文引入了与技术性贸易壁垒相关的其他政治经济变量。在方程估计过程中,包括被认为可以解释技术性贸易壁垒的潜在变量Fjt:

本文估计政治经济变量Fj的单独回归,再评估这些政治经济变量中的哪些最能削弱技术性贸易壁垒与碳强度之间的估计协方差β。在单独的估计中,本文同时控制了潜在的政治经济学因素,具体包括一国的税收、失业和健康变量。

(1)税收:随着本国环境税的提高,消费者对本国污染产品的需求下降,而外国污染产品需求上升,即出现污染的转移(邢斐和何欢浪,2011)。因此,一国通过技术性贸易壁垒限制污染品进口的意愿降低,从而会设置较为宽松的技术性法规和标准。一国的税收水平采用税收收入占GDP的比重(Tax revenue (% of GDP))衡量。

(2)失业:失业问题通常被认为是低价进口竞争的结果,因此国内失业率的增加可能激励政府制定更为严格的进口政策。一国的失业水平采用失业率(Unemployment, total (% of total labor force))来衡量。

(3)健康:一国政府有动力依据本国健康福利状况,制定与环境相关的技术性法规和标准(陈素梅和何凌云,2017)。一国的健康支出水平采用健康支出占GDP的比重(Current health expenditure (% of GDP))来衡量。

4 实证分析结果

4.1 基准回归

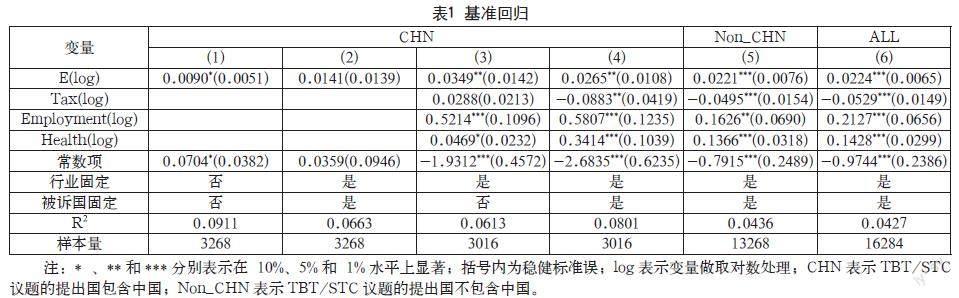

本文的基准计量结果基于式 (6) 和 (7) 得到,用于检验行业总体碳排放强度与技术性贸易壁垒特别贸易关注(TBT/STC)之间的因果关系,计量结果如表1所示:第一,为确保研究结论的可靠性,在不添加任何其他控制变量对研究结论影响的情形下,考察行业碳排放强度与TBT/STC之间的因果关系。如表1第(1)列和第(2)列所示,E的估计系数均为正,但只有在不考虑固定效应后,才在10%的显著性水平上相关。第二,考虑到一国政治与经济环境对TBT/STC议题提出的影响,在表1第(3)和第(4)列控制了多个被诉国的政治经济变量,发现E的估计系数均在1%的显著性水平上为正,反映出被提出STC议题的国家实施的TBT存在对中国出口行业的环境偏向。换言之,中国的污染行业遭受了相对更多的TBT/STC限制。第三,为了检验其他国家提出的TBT/STC议题是否同样存在环境偏向,本文对其他国别样本进行了实证检验,如表1第(5)列所示,除了中国外,其他起诉国所受到的TBT/STC均具有环境偏向,结果与表1第(3)和第(4)列相似。

4.2 异质性分析

前文已指出TBT/STC确实存在环境偏向,但是到目前为止所提出的回归分析并不能充分认识到环境偏向的具体来源。由于不同行业之间污染程度存在差异,各国实施TBT/STC的影响也可能存在不同结果。例如,清洁行业(如食品、纺织等)在生产过程中的沉没成本相对较低,技术设备的更新和改造相对容易,可以根据技术要求调整研发和创新策略,企业的规模不会缩小,出口技术要求对清洁行业就业的冲击不会很大。污染密集行业(如钢铁、煤炭等)為满足技术要求所付出的成本较高,企业的技术水平很难随着出口技术要求的变动而进行迅速改变,导致企业规模缩小,出口技术要求对污染密集行业就业的冲击相对较大。因此,本文先分析了不同污染程度行业TBT/STC议题的提出情况。

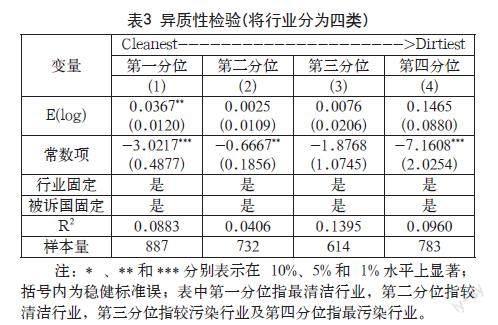

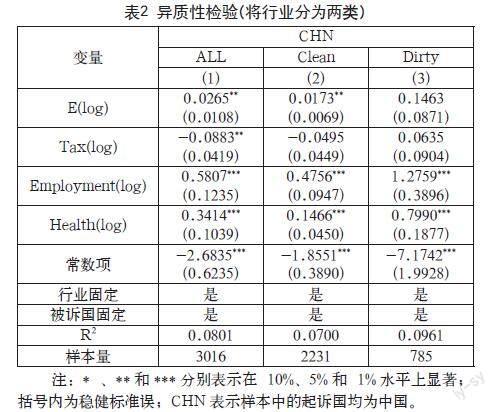

由表2可知,清洁行业和污染行业被TBT/STC讨论的次数具有显著差异。清洁行业和污染行业碳排放强度的系数分别为0.0173和0.1463,但仅有清洁行业的系数在5%水平上显著,污染行业的系数并不显著,说明出口行业中的TBT/STC环境偏向主要来自清洁行业而非污染行业。进一步将样本按照污染水平进行排序,分为最清洁行业、较清洁行业、较污染行业和最污染行业四类,检验TBT/STC环境偏向的更细分行业差异,实证结果如表3所示。由表3可知,四类行业的碳排放强度系数依次为0.0367、0.0025、0.0076和0.1465,但只有最清洁行业的系数在5%水平上显著,其他行业的系数均不显著,说明TBT/STC的环境偏向只存在于最清洁行业,而不存在于其他行业。

通常来说,发达国家和发展中国家对中国各行业的碳排放及技术性要求有所不同。据此,本文从样本中选取最污染行业和最清洁行业,考察技术性贸易壁垒的环境偏向主要是来自发达国家还是发展中国家。根据表4的实证结果可知,从行业清洁程度上来看,在中国最清洁行业中来源于OECD国家的TBT/STC议题对碳排放强度的估计系数为0.0243,且在5%的水平上显著为正,而来源于最污染行业中的TBT/STC议题对碳排放强度的估计系数均不显著,意味着TBT/STC的环境偏向主要来自OECD国家对中国最清洁行业的限制。

4.3 验证歧视性

上文已明确TBT/STC的环境偏向主要来自OECD国家对中国清洁行业的限制,但TBT/STC是否存在除环境偏向外对出口国的过度限制(即是否存在对中国的歧视,对发展中国家或发达国家的歧视)有待于进一步研究。为了验证上述歧视是否存在;第一,引入起诉国是否仅包含中国这一虚拟变量作为调节变量(若起诉国仅包含中国则为1;若起诉国包含中国与其他国家则为0),检验是否存在TBT/STC对中国的歧视。第二,引入起诉国类型(是否为OECD国家)作为调节变量(若起诉国包含OECD国家则为1,否则为0),检验是否存在TBT/STC对OECD或Non_OECD国家的歧视。

在表5第(4)列污染行业分样本中,E_CHN在5%水平上显著为负,说明在污染行业中,相对起诉国为多国的情形,仅针对中国的TBT/STC议题更少。在表5第(2)列中,清洁行业的E_CHN估计系数虽为正但并不显著,表明在清洁行业中遭受到的技术性贸易壁垒在起诉国为多国与仅包含中国之间没有显著差异。换言之,在清洁行业中,TBT/STC不存在歧视中国的情况。

如表6所示,E的估计系数仅在第(1)列5%水平上都显著为正;OECD的估计系数在第(1)和(3)列中均有1%的显著性,但在第(2)列中,E_OECD的系数在清洁行业虽为负但不显著,表明清洁行业中TBT/STC议题的讨论在起诉国为OECD与Non_OECD国家间没有显著差异,意味着在清洁行业中,TBT/STC议题的讨论不存在对起诉国类型的差异。在第(4)列污染行业中,E_OECD的系数为正且在1%水平上显著,说明在污染行业中,相对Non_OECD国家,OECD国家提出的TBT/STC议题相对更多,即TBT/STC议题的提出存在歧视OECD国家的情况。

5 结语

本文利用2001—2021年中国的碳排放数据和中国提出的TBT/STC数据,对限制性的技术性贸易壁垒与环境的关系问题进行实证研究,着重考察了限制性的技术性贸易壁垒的环境偏向问题及对不同起诉国类型的歧视问题。实证结果表明:(1)中国所提出的TBT/STC议题具有环境偏向。(2)TBT/STC的环境偏向只存在于最清洁行业,而不存在于其他行业。进一步的分析得出,TBT/STC的环境偏向主要来自OECD国家对中国最清潔行业的限制。(3)关于中国的歧视性问题,研究发现在污染行业中,相对起诉国为多国的情形,仅针对中国的TBT/STC议题更少,而在清洁行业中,被讨论的TBT/STC议题在起诉国为多国与仅包含中国之间没有显著差异。(4)关于起诉国类型的歧视性问题,研究发现在污染行业中,相对Non_OECD国家,OECD国家提出的TBT/STC议题相对更多,即TBT/STC议题的提出存在歧视OECD国家的情况;而在清洁行业中,TBT/STC议题的讨论在起诉国为OECD与Non_OECD国家间没有显著差异。

参考文献

GROSSMAN GENE M, KRUEGER A B. Environment Impacts of a North American Free Trade Agreement [J]. The U SMexico Free Trade Agreement, 1993.

COPELAND B R, SCOTT T M. North-South Trade and the Environment [J]. Quarterly Journal of Economics, 1994(3): 755-87.

RATNAYAKE R, WYDEVELD M. The Mulitnational Corporation and the Environment: Testing The Pollution Haven Hypothesis [J]. 1998.

NATHANIEL S, AGUEGBOH E, IHEONU C, et al. Energy consumption, FDI, and urbanization linkage in coastal Mediterranean countries: re-assessing the pollution haven hypothesis [J]. Environmental Science and Pollution Research, 2020, 27(28): 35474-87.

赵忠秀, 王苒, 闫云凤. 贸易隐含碳与污染天堂假说:环境库兹涅茨曲线成因的再解释 [J]. 国际贸易问题, 2013(7): 93-101.

DUAN Y, JI T, YU T. Reassessing pollution haven effect in global value chains [J]. Journal of Cleaner Production, 2021, 284(124):705.

任力, 黄崇杰. 国内外环境规制对中国出口贸易的影响 [J]. 世界经济, 2015(5): 59-80.

SHAPIRO J S, WALKER R. Why is pollution from US manufacturing declining? The roles of environmental regulation, productivity, and trade [J]. American Economic Review, 2018, 108(12): 3814-54.

ISMER R, NEUHOFF K. Border tax adjustment: a feasible way to support stringent emission trading [J]. European Journal of Law and Economics, 2007, 24(2): 137-64.

PAUWELYN J. US Federal climate policy and competitiveness concerns: the limits and options of international trade law [J]. Nicholas Institute for Environmental Policy Solutions WP, 2007(7):2.

KEEN M, KOTSOGIANNIS C. Coordinating climate and trade policies: Pareto efficiency and the role of border tax adjustments [J]. Journal of International Economics, 2014, 94(1): 119-28.

BANK W. Global monitoring report 2008: MDGs and the environment: Agenda for inclusive and sustainable development [M]. The World Bank, 2008.

DEMAILLY D, QUIRION P. European Emission Trading Scheme and competitiveness: A case study on the iron and steel industry [J]. Energ Econ, 2008, 30(4): 2009-27.

ALDY J E, PIZER W A. Alternative metrics for comparing domestic climate change mitigation efforts and the emerging international climate policy architecture [J]. Review of Environmental Economics and Policy, 2016,

BABIKER M H, RUTHERFORD T F. The economic effects of border measures in subglobal climate agreements [J]. The Energy Journal, 2005, 26(4):

PETERSON E B, SCHLEICH J: Working Paper Sustainability and Innovation, 2007.

林伯强, 李爱军. 碳关税的合理性何在? [J]. 经济研究, 2012(11): 118-127.

ANTIMIANI A, COSTANTINI V, MARTINI C, et al. Assessing alternative solutions to carbon leakage [J]. Energ Econ, 2013, 36: 299-311.

张友国, 郑世林, 周黎安,等. 征税标准与碳关税对中国经济和碳排放的潜在影响 [J]. 世界经济, 2015(2): 167-192.

MATTOO A, SUBRAMANIAN A. Currency undervaluation and sovereign wealth funds: a new role for the World Trade Organization [J]. World Economy, 2009, 32(8): 1135-64.

ONDER H. Trade and Climate Change: An Analytical Review of Key Issues [J]. World Bank - Economic Premise, 2012, 374(9696): 1-8.

LEONTIEF W. Air pollution and the economic structure: Empirical results of input-output comparisons [J]. Input-Output Economics Second Edition, 1972.

LEVINSON A. Technology, international trade, and pollution from US manufacturing [J]. American economic review, 2009, 99(5): 2177-92.

王孝松, 田思遠, 李玏. 贸易开放,环境规制与污染:来自中国制造业的经验证据 [J]. 统计研究, 2022, 39(5): 79-92.

SHAPIRO J S. The environmental bias of trade policy [J]. The Quarterly Journal of Economics, 2021, 136(2): 831-86.

FONTAGNé L, OREFICE G. Lets try next door: Technical Barriers to Trade and multi-destination firms [J]. European Economic Review, 2018, 101: 643-663.

谭丹, 黄贤金. 我国东、中、西部地区经济发展与碳排放的关联分析及比较 [J]. 中国人口·资源与环境, 2008, 18(3): 54-57.

倪红福. 全球价值链中的累积关税成本率及结构:理论与实证 [J]. 经济研究, 2020, 55(10): 89-105.

HOROWITZ K J, PLANTING M A: Bureau of Economic Analysis, 2006.

邢斐, 何欢浪. 贸易自由化、纵向关联市场与战略性环境政策:环境税对发展绿色贸易的意义 [J]. 经济研究, 2011(5): 111-125.

DAVID H, DORN D, HANSON G H. The China syndrome: Local labor market effects of import competition in the United States [J]. American economic review, 2013, 103(6): 2121-68.

陈素梅, 何凌云. 环境、健康与经济增长:最优能源税收入分配研究 [J]. 经济研究, 2017, 52(4): 120-134.

CROCI E, LUCCHITTA B, JANSSENS-MAENHOUT G, et al. Urban CO2 mitigation strategies under the Covenant of Mayors: An assessment of 124 European cities [J]. Journal of Cleaner Production, 2017, 169(161-177).

猜你喜欢

商情(2016年46期)2017-03-06 23:54:12

商情(2016年50期)2017-02-28 10:20:45

现代经济信息(2016年16期)2016-07-26 03:12:13

商场现代化(2016年13期)2016-06-16 16:18:07

商场现代化(2016年8期)2016-05-10 16:24:48

商(2016年10期)2016-04-25 09:58:47

商场现代化(2016年3期)2016-04-08 16:51:54

商场现代化(2016年4期)2016-04-08 16:46:57

商(2016年2期)2016-03-01 11:02:12

企业导报(2015年17期)2015-12-14 08:22:59