发行绿色债券对企业价值的影响研究

2023-09-02 11:58李梦雅王伶燕廖宜静

黑龙江八一农垦大学学报 2023年4期

李梦雅,王伶燕,廖宜静

(安徽农业大学经济管理学院,合肥 230036)

改革开放后,我国经济发展日新月异,但发展背后所带来的环境问题也逐渐显露出来。为实现可持续发展,政府在“十三五”规划中首次引入了“绿色发展”的概念,助推我国经济发展从资源消耗型向环境友好型转变,将“绿色”作为我国经济高质量发展的靓丽底色。在党的十九届五中全会中明确提出,要加快促进绿色金融的发展、推动绿色低碳发展,持续改善环境质量。在2017 年的“十九大”政府报告中,“绿色”“可持续发展”等理念被重点强调。2020 年,习近平总书记于第七十五届联合国大会上明确提出了“中国力争于2030 年前实现碳达峰,2060 年前实现碳中和”的目标。“碳中和”总体目标的提出,为中国绿色金融的发展指明了新方向。

绿色金融是指为缓解自然环境的恶化、应对气候变化和提升资源利用效率的一系列社会经济活动,如对环保、绿色交通和清洁能源等重要建设项目进行投资、经营管理等。如何将投资引入绿色项目,带动绿色金融发展,进而推动经济社会实现可持续发展是亟须突破的难点。绿色债券作为绿色金融的新兴工具,为绿色项目的投资创造了直接途径,推动中国绿色金融事业实现飞跃性发展。中国于2016 年发出了首支绿色债券,此后中国绿色债券的发行量与日俱增。2017 年,中国绿色债券发行量已达2 477.14 亿元,占全球绿色债券发行总量四分之一,是世界第二大发行国。至2020 年,我国绿色债券发行量再创新高,居全球第一。即便如此,部分企业对发行绿色债券仍未表现出强烈的兴趣。文章利用上市公司数据,实证分析了发行绿色债券对企业价值影响,为补充绿色金融领域的研究、促进我国绿色债券市场的发展以及实现“碳达峰”目标贡献微薄的力量。

1 文献综述

在关于绿色债券的相关文献中,大多学者研究方向侧重于分析绿色债券发行定价以及绿色债券的发行对股价的影响。其中,在绿色债券发行定价的相关文献中,姚明龙[1]通过进行相关性回归分析发现:普通债券与绿色债券在发行定价上存在着明显差异,在控制其他条件相同的情况下,绿色债券的票面利率通常低于普通债券的票面利率。Reboredo[2]研究了绿色债券市场发展对金融市场的影响,发现绿色债券会严重受到国债和企业债券的价格溢出效应。Baker 等[3]通过构建固定效应模型,研究发现绿色债券的发行价格高于其他类似的普通债券,且风险较低的绿色债券更容易被持有。Febi 等[4]在研究流动性风险是否会影响绿色债券价格时,发现其对于绿色债券价格并无显著影响。高晓燕等[5]运用熵值法构建绿色债券发行主体财务评价系数,研究得出发行主体的财务状况不影响绿色债券的发行情况。龚玉霞等[6]运用二叉树模型对我国已发行的绿色债券进行研究,发现我国的绿色债券发行定价存在被明显低估的情况。杨雅希等[7]通过构建影响因素模型分析发现:绿色政策可以支持企业融资,同时也有证据表明发行绿色债券能够降低融资成本,且发行人的财务现状不影响绿色债券的定价。陈昆等[8]运用多元线性回归模型,从宏观因素、发行主体以及债券自身等不同层面,研究得出了债券自身是影响绿色债券发行的主要因素。陈文虎[9]通过回归分析对比普通公募债券和绿色公募债券的定价时,发现绿色公募债券比普通公募债券更有定价优势。另一方面,在有关上市公司发行绿色债券与股价变动的文献中,陈淡泞[10]认为发行绿色债券的企业短期内股价会有上涨的趋势,且发行绿色债券的公司的信息披露情况也会造成股价的波动。Tang 等[11]运用事件研究法和双重差分法对各国的面板数据进行分析,发现企业在发布发行绿色债券公告后股价会出现明显上涨,但效果不具有持久性。梁志慧等[12]通过研究绿色债券市场与投资者偏好时发现:我国股票投资者对我国绿色金融政策持积极态度,但是该态度不具有持续性且存在一定的滞后性。马亚明[13]通过对比研究发行绿色债券的企业和发行普通债券的企业,发现发行绿色债券能够有效提升投资者的情绪进而影响股价的上升。郑春丽[14]通过使用双重差分模型对比普通债券和绿色债券对公司的效益影响,结果显示发行绿色债券更能提升公司股价。赵晓晴[15]通过使用事件分析法研究发现上市企业在发行绿色债券之后,股价会有明显且持续地上涨。杨益敏[16]基于有效市场理论和成本理论,研究发现通过加强绿色债券的宣传能够帮助企业推动股价上涨。方文龙等[17]通过事件分析法和横截面回归模型,发现企业应从完善债券和企业本身两个角度促进绿色债券的市场反应。

2 研究假设及初步分析

2.1 研究假设

绿色债券是一种新兴的金融工具,兼具“绿色”和“债券”两种属性,主要被用来投资绿色产业以及绿色项目。首先,绿色债券一般投资于有政府扶持的、风险较小的绿色项目,这会提升发行主体的投资项目质量,进而增加发行主体的利润。其次,企业发行绿色债券,积极响应国家的绿色政策会获得政府机构的各种政策优惠,进而会降低其融资成本,增加企业利润。最后,上市公司发行绿色债券之后会无形中提升其绿色声誉以及社会知名度,增强其社会责任感,进而能够获得投资者的大力支持。故猜测,在上市公司发布发行绿色债券公告之后会提升其企业价值。基于以上分析,提出如下假设:

假设1:上市公司发行绿色债券会提升企业价值。

另一方面,由于绿色债券在我国发展时间较短,相关规章制度不健全,信息披露不完善,这都会使投资者对绿色债券这种新兴产品望而却步。其次,我国绿色债券还未形成统一的认定标准,这会在一定程度上影响投资者的行为决策。最后,相较于普通债券,绿色债券所募集资金更多,报酬回报期更长,发行主体所面临的政策变化风险和投资者所面临的投资成本也会相应更高。故猜测,上市公司发布发行绿色债券公告之后不会提升其企业价值。基于以上分析,提出如下假设:

假设2:上市公司发行绿色债券不会提升企业价值。

2.2 基于事件研究法的初步分析

2.2.1 数据来源及模型设计

首先,使用事件研究法来初步预测发布发行绿色债券公告前后上市公司股价变动情况。所选取的样本为2016 年1 月至2022 年1 月间A 股非金融上市企业所发行的绿色债券,并从中剔除数据不完善和发行主体重复的样本,最终得到51 支绿色债券。首先将绿色债券发行公告日设置为事件日(t=0),将事件日的前后10 天{t1~t2=(-10,+10)},共21 天设置为事件窗口,将事件日的前170 天至前11 天设置为估计窗口{t3~t4=(-170,-11)}。具体图示如下:

2.2.2 实证分析过程

在与当地文化相结合,卡拉米洛披肩成为墨西哥妇女身份的象征。“在我祖母生活的那个年代,全共和国的女人——无论贫穷还是富有,丑陋还是美丽,年长还是年幼——都会拥有一条自己的披肩。”(41)

图1 事件研究法时间窗口Fig.1 Event study time window

首先,选用市场模型预估正常收益率:

其中,Ri,t所选样本股票的实际收益率,Rm,t表示为A 股综合市场回报率,αi为超额收益,βi为市场性风险,εi,t为误差项。

其次,股票i 在事件窗口期(-10,+10)异常收益率(AR)可表示为:

平均异常收益率可表示为:

股票i 在时间窗口期(t1~t2)日的平均异常收益率的总和为:

从而可以计算出所有股票在t 时的累积异常收益率的平均:

根据以上步骤计算出所有公司的累积异常平均收益率(CAARt),并对其进行T 检验,以判断债券发行后是否会对企业的股价造成影响,提出如下假设:

H3:累积异常平均收益率(CAARt)为0,债券的发行不会引起上市公司的股价波动;

H4:累积异常平均收益率(CAARt)不为0,债券的发行会引起上市公司的股价波动。

2.2.3 结果分析

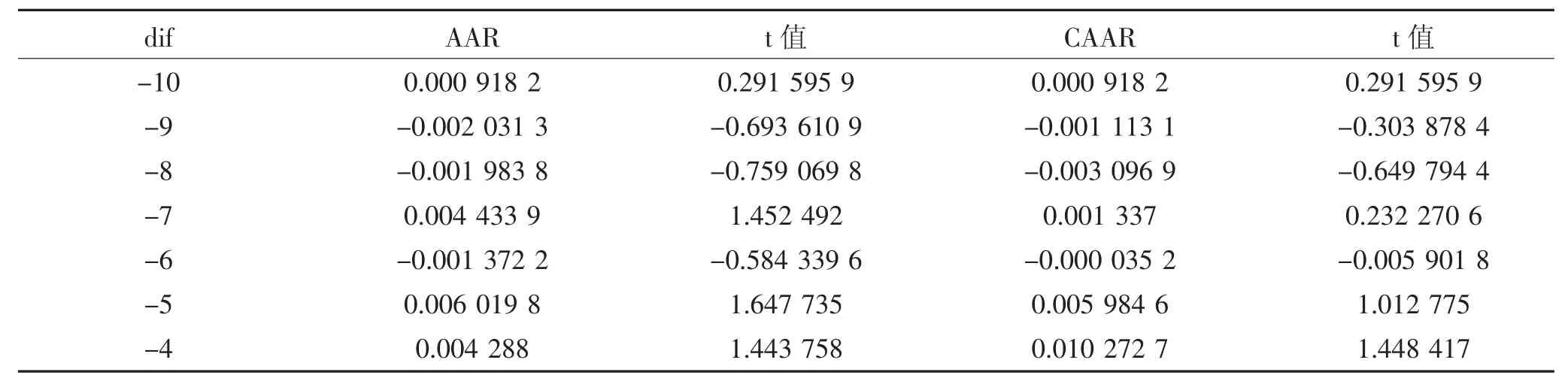

以上是所有样本在事件窗口期(-10,+10)的平均异常收益率(AARi,t) 和累积异常平均收益率(CAARt)的值以及检验结果。从表1 中可以看出,平均异常收益率(AARi,t)波动幅度较大,在-0.39%~0.75%区间内波动,累积异常平均收益率(CAARt)在-0.31%~5.33%之间波动。检验结果显示拒绝原假设H3,表明绿色债券的发行会对公司的股价造成影响。

表1 样本在事件窗内的AAR 和CAAR 及其对应的显著性结果Table 1 AAR and CAAR of the samples in the event window and their corresponding significance results

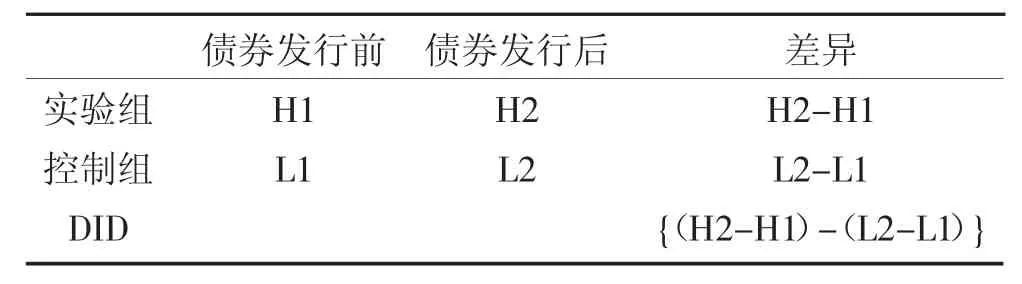

表2 双重差分模型原理Table 2 Principle of dual difference model

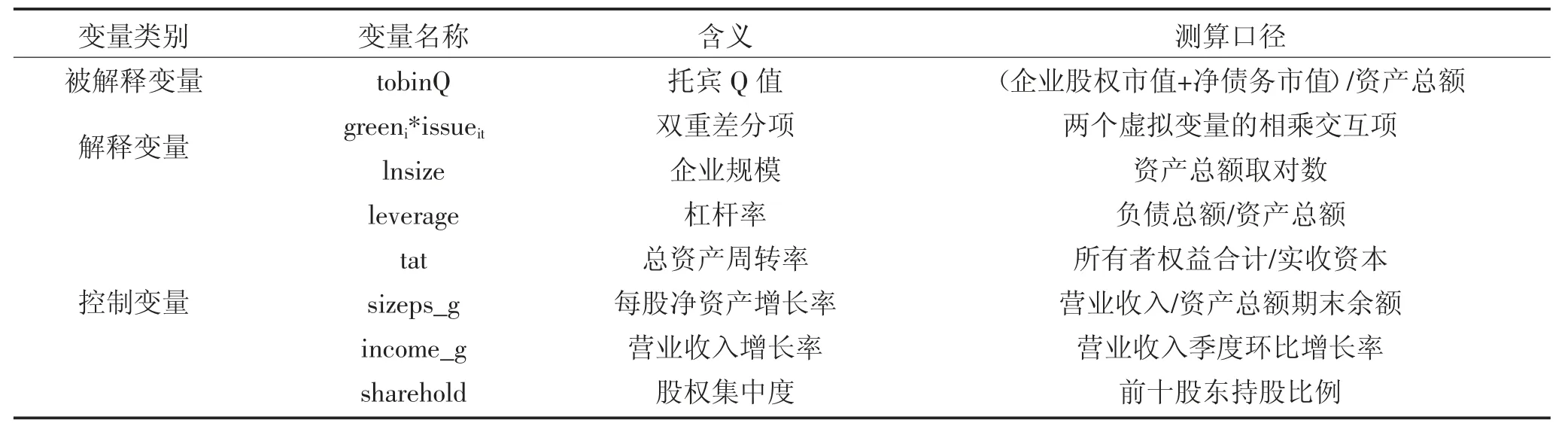

表3 变量名称及其含义Table 3 Variable names and their meanings

表4 主要变量的描述性统计Table 4 Descriptive statistics of main variables

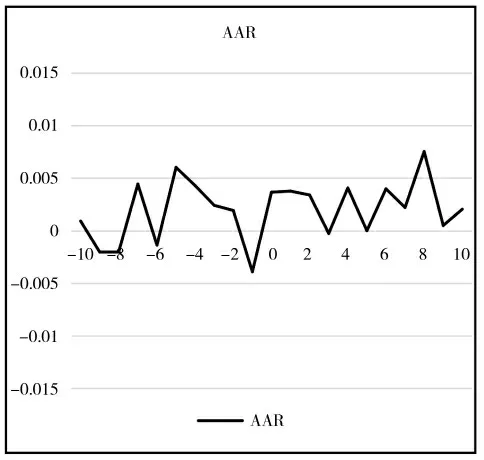

如图2 为事件窗口期(-10,+10)的平均异常收益率(AARi,t)的变化趋势图。可以看出,平均异常收益率(AARi,t)在-0.39%~0.75%之间波动,在公告日的前9 天,前8 天,前6 天和前1 天均产生了负的异常收益率,且公告日的前5 天至前1 天平均异常收益率(AARi,t)一直呈现出下降的趋势,但在公告日后,所有的异常收益率(AARi,t)均为正值,在第8 天时达到最大值且在1%的水平上显著。

图2 平均异常收益率AAR 趋势图Fig.2 AAR trend chart of average abnormal return rate

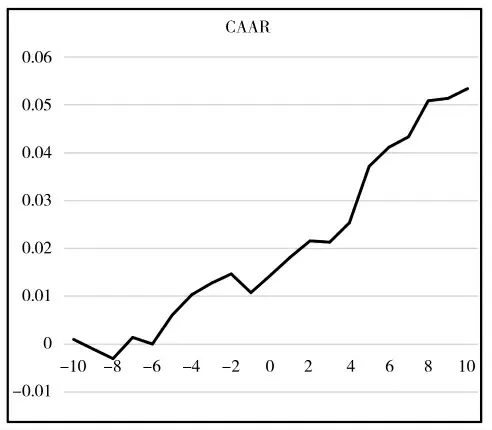

图3为累积异常平均收益率(CAARt)的趋势图,可以看出,累积异常平均收益率(CAARt)在-0.31%~5.33%之间波动,公告日的前9 天,前8 天和前6 天表现出负的累积异常平均收益率,在前8天达到了最低点。从公告日的前5 天至公告日后第10天,累积异常平均收益率一直呈现出稳定且上升的趋势,在第10 天达到最大值为5.33%,且在10%的水平上显著,表明绿色债券发行存在稳定且正向的股价效应。

图3 累积异常平均收益率CAAR 趋势图Fig.3 CAAR trend chart of cumulative abnormal average return rate

3 实证分析

3.1 多时点双重差分模型

传统双重差分模型要求实验组的处理时间点必须一致,但由于所研究的绿色债券的发行日期各不相同,故使用多时点双重差分模型。多时点双重差分模型在该文的应用原理:实验组绿色债券发行前后的差别为H2-H1,控制组普通债券发行前后的差别为L2-L1,对两次差分的结果再进行一次差分即便可得到双重差分估计量,即为(H2-H1)-(L2-L1)。若该估计量的系数大于零,说明估计结果证明了原假设1,即绿色债券发行对企业发展起到了积极的作用,反之,则说用估计结果证明了原假设2,即绿色债券发行不影响企业的发展。

3.2 数据来源

鉴于中国绿色债券市场的发展尚处于初步阶段,且中国首支绿色债券于2016 年发行,因此所采用的数据为2016 年1 月1 日至2021 年9 月30 日的季度数据。由于发行绿色债券的公司集中于制造业、建筑业、水利行业、批发零售业、电力行业以及采矿业,故从上述六大行业中选择样本。最终实验组样本为31 家发行绿色债券的公司,控制组为189 家发行普通债券的公司,且保证以上两组的债券发行时间区间相同,并从以上两组中剔除2016 年1 月1 日以后上市的公司、金融类公司、被特殊处理的公司以及数据不完善的公司。以上数据来源于wind 数据库以及国泰安数据库。

3.3 模型设计

由于样本中的公司发行绿色债券的时间点各不相同,所以参考Beck 等[21]经典方法,使用多时点双重差分模型,设置如下基本模型:

其中,i=1,2,3,…,n;t=1,2,3,…,T;被解释变量企业价值参考赵丹丹[22],选取tobinQ 加以测算,由于tobinQ 具有上市公司的企业特征与财务特征,所以经常被用来衡量企业价值。首要解释变量为greeniissueit,是由greeni与issueit相乘得到的交互项,即DID模型的双重差分项。其中变量greeni为实验组和控制组的虚拟变量,实验组i 赋值为1,控制组i 赋值为0。issueit为债券发行日期的虚拟变量,对于样本中的公司而言,若某样本i 在t 时刻已经发行过债券则赋值为1,反之取值为0。Xit为6 个控制变量,具体含义如下表所示。μi代表上市公司,γi代表时间固定效应,εi为残差项。

3.4 描述性统计

在样本220 家企业中,tobinQ 的最大值为1.013 004,最小值为0.117 355 8,平均值为0.97,从标准差看来所选样本的tobinQ 值并无很大波动。在六个控制变量中,营业收入增长率(income_g)的波动幅度最大,标准差高达79.860 08,最大值为3 666.594,最小值仅为-96.289 37,均值为18.718 19,说明不同公司之间存在较大的差异。此外,每股净资产增长率(sizeps_g)的波动幅度也较大,最大值为849.545 2,最小值为-946.135 6,均值为0.469 091 9。股权集中度(sharehold)的标准差约为15,在所有样本中,股权集中度最多的高达95%,股权集中度最低为22%。杠杆率(leverage)、企业规模(lnsize)、总资产周转率(tat)并无明显波动。

3.5 基础模型回归结果

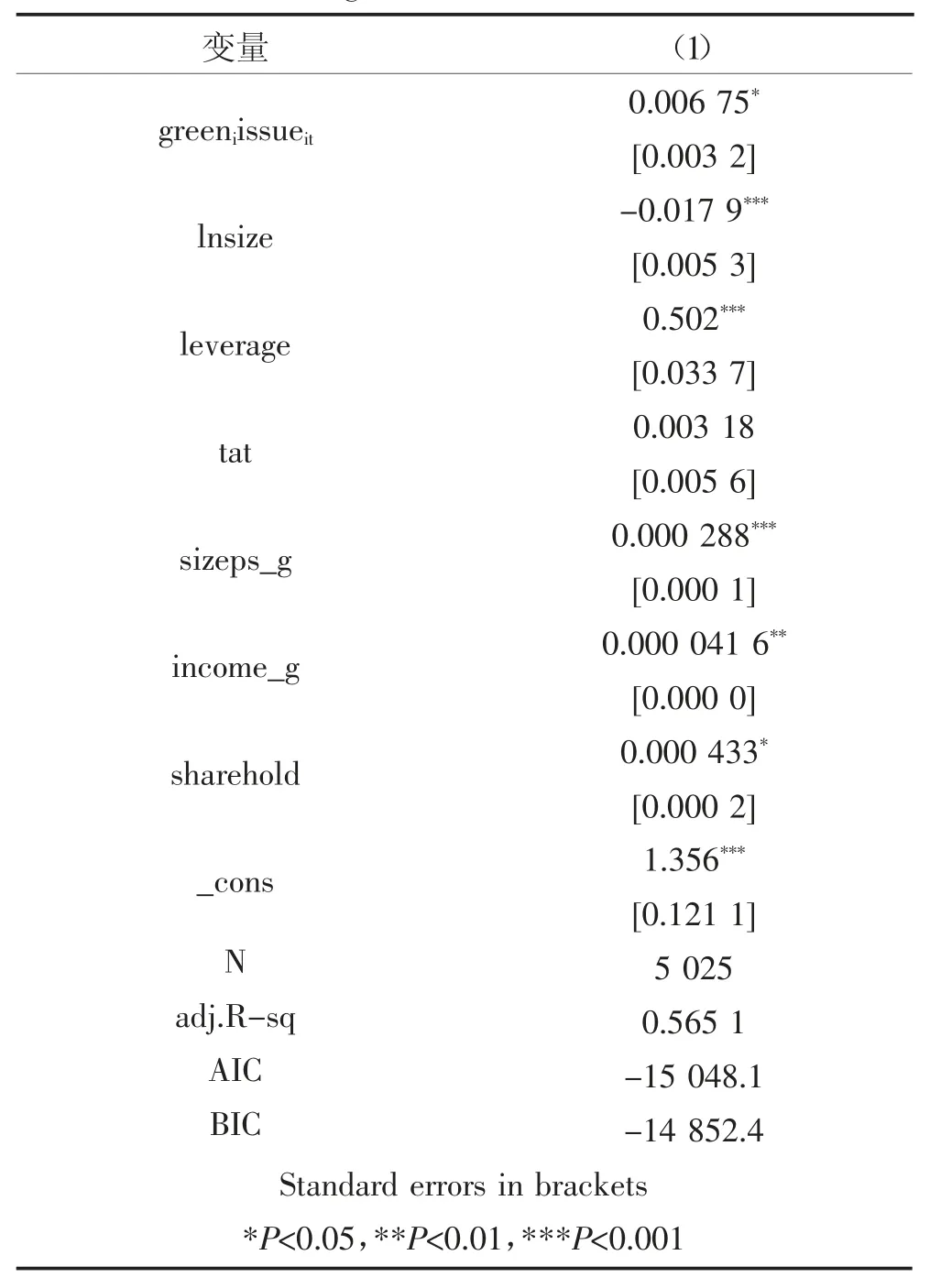

表5 为多时点DID 基本回归模型的结果,该模型的R2为0.565 1,说明该模型的拟合程度较好。实证结果表明该模型的双重差分项(greeniissueit)大于零,与tobinQ 是正相关,且在5%的水平上是显著的,从回归结果来看,实验组的tobinQ 比控制组的tobinQ 上升幅度更大。杠杆率(leverage)和每股净资产增长率(sizeps_g)都在0.1%的水平上显著,且与tobinQ 是正相关关系,表明杠杆率(leverage)和每股净资产增长率(sizeps_g)越高,上市公司的tobinQ 越大。企业规模(lnsize)与tobinQ 呈现出负相关关系,表明上市公司的企业规模(lnsize)越大,tobinQ 越小。总资产周转率(tat)在回归结果中与tobinQ 无显著关系。营业收入增长率(income_g)、股权集中度(sharehold)与tobinQ 均为正相关关系,且营业收入增长率(income_g)在1%的水平上显著,股权集中度(sharehold)在5%的水平上显著。

表5 基础模型回归结果Table 5 Regression results of basic model

3.6 平行趋势检验

平行趋势检验是确保双重差分模型估计结果准确的前提,即确保实验组与控制组在实施干预前要有基本一致的发展趋势。若不能通过该假设检验,则估计结果可能会与预期存在较大偏差。运用作图的方法来反映实验组和控制组在债券发行前是否具有相同的走势,若两组数据在债券发行前具有基本相同的走势,则说明模型通过了平行趋势检验。

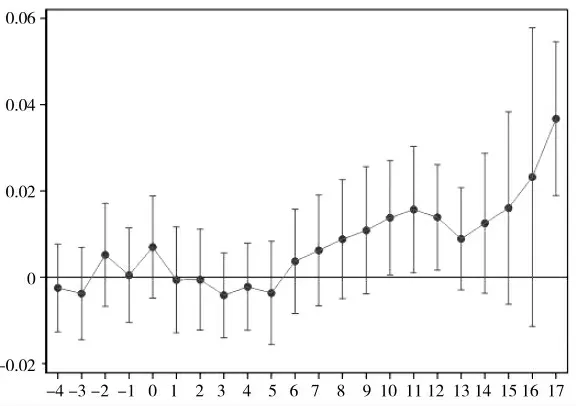

在实证分析中,将上市公司最早发行债券当季为基期,前一个季度取值-1,前两个季度取值-2…后一个季度取值1,后两个季度取值2…如图4 所示,图中的每个圆点代表每个时点上双重差分交互项(greeniissueit)的估计值,穿过圆点的折线代表双重差分项的波动幅度,从发行绿色债券后的第六个季度开始双重差分交互项(greeniissueit)的估计值都为正值,说明发行绿色债券显著提高了企业价值,但存在一定的滞后期;每条穿过圆点的垂线代表各自对应95%水平下的置信区间,若变量的置信区间穿过零点,则说明该变量的系数不显著,若变量的置信区间在零点的上方,则说明该变量的系数显著为正。从上图中可以看出,在债券发行前的四个季度的双重差分项(greeniissueit)的均不显著,表明在债券发行前一年两组样本中的上市公司并无明显差异,通过了平行趋势检验。

图4 平行趋势检验图Fig.4 Parallel trend test diagram

4 研究结论与建议

首先,运用事件研究法来研究上市公司发行绿色债券的股价效应,初步研究结果显示:在短期内,上市公司发行绿色债券后股价会有明显且持续地上涨。其次,结合多时点双重差分模型,探究在相同时间段内,发行绿色债券对提升企业价值的效应是否比发行普通债券更加突出,进一步研究结果表明:相较于发行普通债券,发行绿色债券提高上市公司企业价值的效应更为显著。

结合研究结论提出以下建议:第一,从企业长期发展的角度来看,上市公司应积极发行绿色债券,紧跟绿色政策,大力支持我国绿色经济。发行绿色债券不仅能降低企业的融资成本,进而提升企业价值,还能帮助公司塑造良好的企业形象。第二,鼓励投资者投资绿色债券,并出台相应的政策扶持。如相关机构对绿色债券的支持者给予一定的税收优惠、利息补偿等措施,以增加绿色债券的吸引力。第三,政府作为绿色金融政策的强大后盾,应加强对绿色债券的宣传力度。发展绿色金融是实现我国绿色经济转型重要环节,而绿色债券作为发展绿色金融的重要工具,政府应积极引导相关金融机构、国有企业、民营企业支持绿色债券,将资金注入绿色项目,从而为我国经济可持续发展注入新动能。第四,规范第三方认证标准,完善相关制度。鉴于绿色债券在我国的发展时间较短,认证标准尚未统一,难以吸引众多投资者,相关机构应制定科学统一的评价体系和完善的制度,吸引更多投资者选择绿色债券。第五,完善我国绿色债券市场体系,加强与国际绿色债券市场的合作交流。国际绿色债券的发展时间相对较早,相关标准的制定和实施较为完善、先进,加强国际间的合作沟通,对加快我国绿色债券市场的发展起到重要推动作用。

猜你喜欢

新世纪智能(数学备考)(2021年5期)2021-07-28

信息安全研究(2015年3期)2015-02-28

太空探索(2014年1期)2014-07-10

四川生理科学杂志(2014年2期)2014-02-28