董事网络对企业创新的影响研究

2023-08-30 14:22:35李文勤葛军

会计之友 2023年18期

李文勤 葛军

【摘 要】 文章选取2009—2020年我国A股上市公司作为研究样本,分析了董事网络对企业创新的影响。研究发现,网络中心度高的董事可以从网络中获取更多资源,这些资源能够被企业所运用,从而提高企业创新投入和创新绩效;机构投资者持股比例较高的情况下,董事网络中心度对企业创新的促进效应被弱化;媒体关注度较高的情况下,董事网络中心度对企业创新的促进效应被强化。研究结果通过了系统广义矩估计(GMM)、Tobit回归等一系列稳健性检验,为董事网络的经济后果研究提供了新的证据。

【关键词】 董事网络; 企业创新; 公司治理

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2023)18-0106-08

一、引言

习近平总书记在党的二十大报告中强调,创新是第一动力,我们必须坚持创新在我国现代化建设全局中的核心地位,优化配置创新资源,提升国家创新体系整体效能。企业是实施科技创新的主体,创新带来的竞争优势可以提高企业的核心竞争力[ 1 ]。创新在企业的成功和国家的经济发展中发挥着重要作用[ 2 ]。具有探索性的企业创新行为需要大量的资源输入[ 3 ],企业创新面临信息缺乏、资源稀缺的挑战。企业单打独斗很难获得创新所需的资源,社会网络是企业获取外部资源的重要渠道[ 4 ]。公司董事会的董事之间通过在一个董事会任职而建立的联结关系的集合被称作董事网络[ 5 ]。居于董事网络中心位置的董事可以获得更多的信息资源和社会资源,这些资源有利于企业创新。现有研究企业创新影响因素的文献主要基于供应链集中度[ 1 ]、内部控制[ 2 ]、实体企业金融化[ 6 ]、政府补助[ 3 ]、企业性质[ 7 ]等视角,较少涉及董事网络。

本文选取我国A股上市公司2009—2020年的数据,探讨了董事网络中心度可能对企业创新投入和创新绩效产生的影响,结果表明,董事网络中心度可以促进企业创新投入,董事网络中心度较高的企业创新绩效也较高。进一步研究发现,机构投资者持股比例的升高抑制了董事网络中心度对企业创新的促进作用,媒体关注度正向调节董事网络中心度对企业创新的促进作用。本文从创新投入和创新绩效两个方面较为系统地探讨了企业创新的影响因素,同时为董事网络的经济后果研究提供了新的实证检验证据。

二、理论分析与研究假设

(一)董事网络对企业创新投入与创新绩效的影响

企业创新面临较高的不确定性,短期内可能影响企业的业绩,企业研发投入越多,对短期业绩的影响越大,从而降低管理者的研发投入意愿[ 6 ]。董事既可以通过自身的监督与咨询职能为企业创新提供资源支持,又可以影响管理层的创新决策[ 8 ]。网络中心度较高的董事可以通过社会资源、信息资源的获取影响企业的创新投入和创新绩效。

网络中心度较高的董事可以通过社会资源的获取影响企业创新。处于不同网络位置的董事能够获取的资源不同[ 9 ],网络中心度较高的董事可以帮助企业引入创新所需的高水平技术人员、资金、先进设备。根据资源依赖理论,企业实质上是一系列资源的集合,处于社会网络中的董事可以帮助企业吸引外部资源[ 4 ]。首先,董事的程度中心度代表一个董事连接其他董事的数量,衡量了该董事在多大程度上是一个社会网络的焦点;接近中心度衡量的是某董事连接其他董事的距离,这个距离包含了董事网络中所有的潜在接触[ 10 ]。那些处于网络中心位置的董事可以帮助企业以较低的成本获取更多的外部资金[ 11 ]。其次,中介中心度是指一个董事落在连接其他董事之间的最短路径上的频率,即网络中资源的传递要经过这些中心度较高的董事,当董事在网络中的中介中心度较高时,更容易运用自身在网络中拥有的谈判力和控制力来降低交易成本、增加销售量、加快收回应收账款的速度,从而提高经营性资产的周转效率,为企业创新提供充足的资金[ 9 ]。同时,中介中心度较高的企业更容易获得跟网络中其他企业合作的机会,为企业带来资源并促进这些资源的有效利用[ 11 ]。网络中心度较高的董事,在网络中拥有的声誉和地位也较高,能够比处于边缘位置的董事更快速更有效地获得网络中的资源[ 4 ]。

网络中心度较高的董事可以通过信息的获取影响企业创新。社会网络联结可以使企业之间保持較高的信任关系,可以促进信息的传递[ 12 ]。Helmers等[ 8 ]研究发现,董事网络对企业研发有积极影响,这种影响是由董事网络中信息的传递引起的。网络中心度较高的董事在社会网络中可以更高效地获取信息。首先,较高的网络中心度意味着企业能够以更高的效率和更低的成本获取信息。程度中心度和接近中心度越大,意味着董事的网络位置越中心,接触的信息源越多,越有可能获取最先进的技术信息,这些信息正是企业判断未来市场走向和技术变革方向所需要的。通过网络与其他董事相连而建立的这种关系可以促进企业之间的信息共享,帮助企业获取最前沿的创新信息,加快创新技术的传递,从而提高企业创新绩效。由于在投入和产出监控、信息透明度、合同执行等方面存在困难,与那些没有联系的企业相比,有连锁关系的企业之间合作效率更高,合作成本更低[ 12 ]。其次,网络中心度高的董事可以通过占据网络中的重要位置获取差异化的信息并控制重要信息的传递。董事的中介中心度越高,其通过保留或扭曲传输中的信息来影响信息传递的能力越强,控制信息交流的潜力越大[ 10 ]。中介中心度高的董事更容易从网络中获得信息中介利益[ 9 ]。由于连锁董事传递新的信息,企业的创新行为可能发生重大变化[ 8 ]。信息的传递越容易,所需的时间和精力越少,信息传递发生并成功的可能性就越大[ 12 ]。因此,网络中心度较高的董事可以通过获取差异化的信息把握产业发展的最新动态,也可以通过对信息传递的控制力帮助企业提前应对行业、技术方面的变革,作出一些提升市场竞争优势的决策。

综上所述,本文提出假设1、假设2。

假设1:董事社会网络中心度越高,企业创新投入越高,创新活动越活跃。

假设2:董事社会网络中心度越高,企业创新绩效越好,创新活动越有效。

(二)机构投资者的调节效应分析

现有文献关于机构投资者的影响有两种不同的观点。一种观点认为,机构投资者在信息获取方面较个人投资者具有更多优势,不会基于短期报告收益评价公司管理层,能够在“没有耐心的”个人投资者和公司管理层之间起到缓冲作用,从而使公司管理层可以专注于具有长期收益的项目[ 13 ];机构投资者专业性较强,能够积极监督上市公司管理层的经营与运作[ 14 ]。实质上,公司董事会的决策同样受到机构投资者的监督,企业创新活动通常导致企业短期收益下降,长期收益上升,如果机构投资者更注重企业的长期收益,网络中心度高的董事在企业创新中发挥的积极作用便会受到机构投资者监督的强化,从而抑制管理层的机会主义行为[ 15 ],促进创新。

另一种观点认为,与个人投资者相比,虽然机构投资者具备更高的专业性以及更强的信息获取能力,但是机构投资者存在非理性投资倾向[ 16 ]。机构投资者交易频繁,往往更关注公司的当期业绩。机构投资者在评价所持有的股票时,主要是依据财务业绩指标,只有很小一部分机构投资者在投资决策中考虑到产品质量等一些影响企业长期竞争力的指标。随着机构持股的规模不断增加,机构投资者短期业绩导向的影响会变大,机构投资者通过其在公司重大决策中的建议及影响力来影响公司董事会和经理的决策,从而导致被投资公司行为的短期化,发挥消极的公司治理作用[ 17-18 ]。机构投资者的这种短期利益导向必然会影响董事会决策,社会网络中心度高的董事即使拥有丰富的社会资源和信息资源,也难以在这种追求短期利益的氛围下保证企业创新水平的提高。据此,本文提出以下对立假设:

假设3a:机构投资者持股比例正向调节董事网络中心度对企业创新的促进作用。

假设3b:机构投资者持股比例负向调节董事网络中心度对企业创新的促进作用。

(三)媒体关注的调节效应分析

媒体扮演着重要的信息传递角色,新闻报道所产生的压力可以在公司治理中发挥重要作用。一方面,媒体作为重要的信息中介,通过新闻活动创造新信息,披露和转播信息,从而影响投资者的交易行为和证券价格。另一方面,媒体可以通过转播来自其他信息中介(如分析师和审计师)的信息、诉讼信息以及原始调查和分析的信息来发挥监督作用。媒体对董事会在公司治理、投资者交易行为和证券价格方面无效性的曝光迫使代理人采取纠正措施并增加股東财富[ 19 ]。因此,媒体关注度较高的董事会受到媒体更高水平的监督,可能更加勤勉尽责。社会网络中心度高的董事拥有较为丰富的社会资源和信息资源,在较高的媒体关注度下,这些资源的利用效率更高。笔者认为媒体关注度将正向调节董事网络中心度与企业创新的关系,从而有利于企业创新水平的提高。由此,本文提出以下假设:

假设4:媒体关注度正向调节董事网络中心度对企业创新的促进作用。

三、研究设计

(一)样本选择与数据来源

本文以2009—2020年我国A股上市公司作为初选样本,并按照以下标准对样本进行了筛选:(1)剔除金融业样本;(2)剔除资产负债率大于1的观测值;(3)剔除受到证券交易所特别处理的观测值;(4)剔除数据缺失的观测值;(5)剔除当年上市的公司;(6)为了避免极值对结果的影响,对所有连续型变量进行了上下各1%的Winsor缩尾处理。本文最终获得的样本包括20 841个公司年观测值,企业创新数据、财务数据主要来自CSMAR数据库和Wind数据库,其余数据来自上市公司年报、新浪财经、百度网。使用社交网络分析软件Pajek计算中心度,并使用Stata15.1进行其他数据处理。

值得注意的是,发明专利授权的周期比较长,从发明专利申请到发明专利授权有大约两到三年的滞后期,为了抵销发明专利授权数据滞后带来的影响,部分学者在分析过程中会将发明专利授权数据进行时间上的调整,部分学者对发明数据做了滞后两到三期的处理[ 20 ]。本文从CSMAR数据库收集了专利授权数据,该发明专利授权数据是指当年申请截至数据更新时间被授权的发明专利个数,包含了发明专利申请当年以及后续年份直至数据更新时间被授权的发明专利之和(截至2017年),本文没有对发明授权专利数据对应的年份进行处理。

(二)变量定义

本文从创新投入和创新绩效两方面衡量企业创新水平[ 7,21 ]。(1)企业创新投入。在现有文献中,研发投入被认为是重要的创新投入,所以本文用研发投入(RDint)作为企业创新投入的代理变量[ 7 ]。研发投入包含研究阶段的投入和开发阶段的投入,为了消除企业规模差异带来的影响,本文采用研发投入与营业收入的比值来衡量企业的研发投入[ 6 ]。(2)企业创新绩效。越来越多的文献认为,被大量引用的专利才是质量比较高的专利,专利被引用情况是衡量企业创新比较可靠的指标[ 20 ]。但是我国专利被引用情况的数据获取受到限制,因此,参考现有文献[ 20-21 ],分别用专利申请数(Patentapl)、发明专利申请数(Ipatentapl)、发明专利授权数(Ipatentgr)作为代理变量。专利申请数是指当年公司为申请人的申请专利的总数,包含发明专利、实用新型专利、外观设计专利三种,反映了企业每年的专利流量。在这三种类型的专利中,发明专利数据被认为是最具有原创性标准的[ 20 ]。由于专利申请数是三种专利申请数量之和,可能会受到“专利泡沫”的影响[ 20 ],为了避免这种影响,本文同时选取发明专利申请数、发明专利授权数衡量创新绩效。发明专利授权数代表当年申请截至数据更新时间被授权的发明专利个数。

参考现有文献[ 5,22 ],本文采用程度中心度(Degree Centrality)、中介中心度(Betweenness Centrality)、接近中心度(Closeness Centrality)三个指标衡量董事在网络中的位置。为了综合考察以上三个指标,将指标消除量纲差异后,分别计算了每个公司三个指标最大值、中位数、平均值、最小值的合计数并将这些指标作为本文的解释变量。变量的相关说明见表1。行业分类采用证监会2012年的行业分类标准。

(三)模型设计

参考已有文献[ 6-7 ],本文构建基准模型(1)用于检验董事网络中心度对企业创新投入的影响,构建基准模型(2)用于检验董事网络中心度对企业创新绩效的影响:

其中:RDint是研发投入,代表企业的创新投入水平;Score为董事网络中心度;其余为控制变量。Year是年份虚拟变量,Industry是行业虚拟变量,i代表企业个体,t代表年份,?茁1是董事网络的系数,?着it为随机扰动项。

其中,Patent代表企业的创新绩效,分别用专利申请数(Patentapl)、发明专利申请数(Ipatentapl)、发明专利授权数(Ipatentgr)作为其代理变量。

四、实证结果与分析

(一)主要变量描述性统计

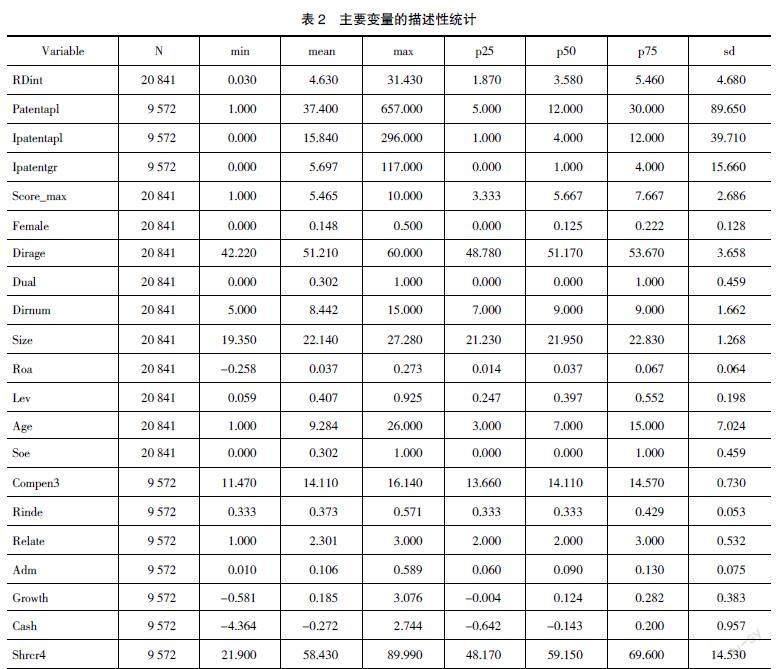

表2展示了主要变量的描述性统计结果。企业研发投入占营业收入比重(RDint)的最小值为0.03%,最大值为31.43%,标准差为4.68%,可见企业之间的创新投入差异较大。专利申请数(Patentapl)的均值为37.4,最大值为657,说明有一部分企业的专利申请数远远高于平均水平。发明专利申请数(Ipatentapl)的均值为15.84,约占专利申请数均值37.4的42.35%,超过三分之一,说明我国企业申报发明专利的积极性较高。发明专利授权数(Ipatentgr)的均值是5.697,约占发明专利申请数均值15.84的35.97%,说明我国企业申报的发明专利中,超过60%的专利没有得到审批。本文对变量进行了共线性检验,方差膨胀因子(VIF)的最大值为2.21,表明不存在明显的多重共线性。

(二)回归结果分析

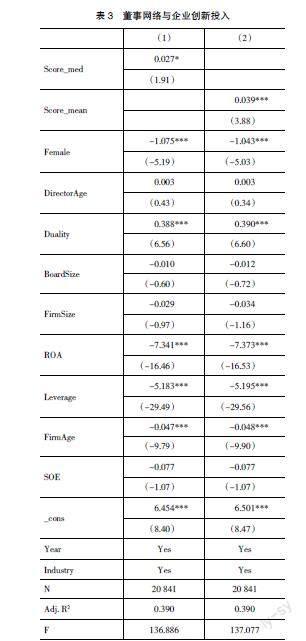

1.董事网络对创新投入的影响

本文选取董事网络中心度(Score_med、Score_mean)作为解释变量,选取研发投入占营业收入的比重(RDint)作为创新投入的代理变量,代入模型(1)进行检验,检验结果如表3所示。列(1)取中位数计算的董事网络中心度(Score_med)系数为正,且在10%水平上显著;列(2)取平均值计算的董事网络中心度(Score_mean)系数为正,且在1%的置信水平上显著。说明网络中心度较高的董事从网络中获取的资源较多,这些资源可以帮助企业了解最新的市场信息,帮助企业获得更多的外部支持,有助于企业引进创新所需的高水平技术人员、资金、先进设备等。企业创新意愿增强,创新实力提升,加大了创新投入力度,董事网络中心度显著促进了企业创新投入,假设1得到验证。

2.董事网络对创新绩效的影响

为了检验董事网络中心度对企业创新绩效的影响,本文选取专利申请数量(Patentapl)、发明专利申请数量(Ipatentapl)、发明专利授权数量(Ipatentgr)作为企业创新绩效的代理变量,选取董事网络中心度(Score_med、Score_mean)作为解释变量,代入模型(2)进行检验,检验结果如表4所示。列(1)、(3)、(5)和列(2)、(4)、(6)的解释变量分别是按照中位数和平均值计算的董事网络中心度综合值。检验结果显示,列(1)至列(6)董事网络中心度对创新绩效的回归系数均为正,且在1%的置信水平上显著。说明网络中心度较高的董事可以通过获取差异化的信息,把握产业发展的最新动态,为企业创新提供更丰富的资源,提高企业创新的成功率。董事网络中心度对企业创新绩效有显著的正向影响,假设2得到验证。

3.基于机构投资者的分析

参考已有文献[ 15-16 ],本文的机构投资者持股比例是指投资机构持有公司股份占公司总股份的比例。以每年年末各公司机构投资者持股比例的中位数为界限,将位于每年中位数以上的样本划入机构投资者持股高组,否则划入机构投资者持股低组。选取专利申请数(Patentapl)作为创新绩效的代理变量,代入模型(2)进行检验。表5报告的检验结果表明,董事网络中心度对企业创新的影响仅存在于机构投资者持股比例较低的情况下,随着机构投资者持股比例的升高,这一关系将受到影响。卡方检验的结果显示,机构投资者持股比例低组和机构投资者持股比例高组之间有显著的组间差异。说明机构投资者的干预抑制了董事网络中心度对企业创新的促进作用,假设3b得到验证。

4.基于媒体关注的分析

本文采用公司年度内的媒体新闻数量作为媒体关注度的代理变量。以每年年末各公司媒体关注度的中位数为界限,将位于每年中位数以上的样本划入媒体关注度高组,否则划入媒体关注度低组。选取专利申请数(Patentapl)作为创新绩效的代理变量,代入模型(2)进行检验。卡方检验的结果显示,媒体关注度低组和媒体关注度高组之间有显著的组间差异。表6报告的检验结果表明媒体关注度强化了董事网络中心度对企业创新的正向影響。假设4得到验证。

五、稳健性检验

为了验证结论的稳健性,本文进行了以下检验:第一,被解释变量发明专利申请数量、发明专利授权数量为0的公司较多,数据存在左侧归并现象,因此使用Tobit模型做了进一步检验。第二,研究董事网络对企业创新的影响可能会受到不可观测的互为因果、同方向变动等内生性问题的影响,因此使用系统广义矩估计方法重新估计了模型(2)[ 23 ]。在模型(2)的右侧增加了创新绩效的一阶滞后项,将董事网络和创新绩效设置为内生变量,使用内生变量的滞后项作为工具变量。第三,计算了三个网络中心度指标的最大值和最小值,用于衡量董事网络中心度。第四,采用专利授权总量、当前持有的有效专利数量、当前持有的有效发明专利数量作为企业创新的代理变量。第五,为了避免CEO海外背景对本文结论的干扰,重新筛选了观测值,剔除了CEO具有海外背景的观测值。以上检验表明,本文主要研究结论没有改变。

六、结论与建议

本文探讨了董事网络对企业创新的影响。以下是主要研究结论:第一,网络中心度高的董事可以从网络中获取更多的信息和社会资源,这些资源能够被企业所运用,能显著提高企业创新投入与创新绩效;第二,董事网络中心度对企业创新的效應受到机构投资者持股情况的影响,机构投资者持股比例较高的情况下,董事网络中心度对企业创新的促进效应被弱化;第三,媒体关注度可以正向调节董事网络中心度对企业创新的影响。

在中国式现代化建设的进程中,提升企业创新水平,培育我国企业参与国际合作和竞争的新优势显得尤为重要。具有探索性的企业创新行为需要大量的资源投入,企业创新面临信息缺乏、资源不足的挑战。本文研究结果表明网络中心度较高的董事可以帮助企业获得较多的社会资源与市场信息,从而有助于企业获取创新所需的资源与信息。董事网络中心度较高的企业创新投入水平较高,创新绩效水平较高。因此,相关部门应当营造良好的创新环境,促进资源、信息、人才等在企业之间的合理流动,提高企业创新水平。

【参考文献】

[1] 郭彤梅,张樑,张玥,等.供应链集中度,股权激励与企业创新:来自2014-2019年A股上市企业数据[J].会计之友,2022(7):45-52.

[2] CHAN K C,CHEN YINING,LIU BAOHUA.The linear and non-linear effects of internal control and its five components on corporate innovation:evidence from Chinese firms using the COSO framework[J].European Accounting Review,2021,30(4):733-765.

[3] 陈良华,张莉,王惠庆.政府补助对新能源企业绿色创新的影响研究[J].会计之友,2022(11):150-157.

[4] 黄海昕,李玲,高翰.网络嵌入视角下连锁董事网络与战略创业行为:吸收能力的调节作用[J].科学学与科学技术管理,2019,40(12):119-138.

[5] 谢德仁,陈运森.董事网络:定义、特征和计量[J]. 会计研究,2012(3):44-51.

[6] 杨松令,牛登云,刘亭立,等.实体企业金融化、分析师关注与内部创新驱动力[J].管理科学,2019,32(2):3-18.

[7] 温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,47(3):53-64.

[8] HELMERS C,PATNAM M,RAU R.Do board interlocks increase innovation?Evidence from a corporate governance reform in India[J]. Journal of Banking & Finance,2017,80:51-70.

[9] 陈运森.社会网络与企业效率:基于结构洞位置的证据[J].会计研究,2015(1):48-55.

[10] FREEMAN L C.Centrality in social networks:conceptual clarification[J].Social Networks,1978,1(3):215-239.

[11] 李小青,周建,温丰羽,等.连锁董事网络嵌入、认知距离与民营创业企业成长:基于创业板上市公司的经验证据[J].预测,2020,39(1):35-42.

[12] REAGANS R,MCEVILY B.Network structure and knowledge transfer:the effects of cohesion and range[J].Administrative Science Quarterly,2003,48(2):240-267.

[13] WAHAL S,MCCONNELLl J J.Do institutional investors exacerbate managerial myopia[J].Journal of Corporate Finance,2000,6(3):307-329.

[14] 程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J].管理世界,2006(9):129-136.

[15] 薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81-91.

[16] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(3):31-43.

[17] GRAVES S B,WADDOCK S A.Institutional ownership and control:implications for long-term corporate strategy[J].Academy of Management Perspectives,1990,4(1):75-83.

[18] PORTER M.Capital disadvantage:America's failing capital investment system[J].Harvard Business Review,1992,70(5):65-82.

[19] JOE J R,LOUIS H,ROBINSON D.Managers' and investors' responses to media exposure of board ineffectiveness[J].Journal of Financial and Quantitative Analysis,2009,44(3):579-605.

[20] 陈德球,金雅玲,董志勇.政策不确定性、政治关联与企业创新效率[J].南开管理评论,2016,19(4):27-35.

[21] HIRSHLEIFER D,HSU P,LI DONGMEI.Innovative efficiency and stock returns[J].Journal of Financial Economics,2013,107(3):632-654.

[22] LARCKER D F,SO E C,WANG C C Y.Boardroom centrality and firm performance[J].Journal of Accounting and Economics,2013,55(2/3):225-250.

[23] EUGSTER F.Endogeneity and the dynamics of voluntary disclosure quality:is there really an effect on the cost of equity capital?[J].Contemporary Accounting Research,2020,37(4):2590-2614.

猜你喜欢

河北经贸大学学报·综合版(2016年4期)2017-01-09 09:39:47

知音励志·社科版(2016年8期)2016-11-05 04:45:20

人间(2016年26期)2016-11-03 19:15:03

时代金融(2016年23期)2016-10-31 12:49:23

现代经济信息(2016年2期)2016-10-27 09:59:18

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 16:55:41

中国市场(2016年33期)2016-10-18 13:47:18

中国市场(2016年15期)2016-04-28 09:25:40

中国市场(2016年15期)2016-04-28 09:18:25