数字金融与企业绿色创新

2023-08-29 11:16:25陈玲玲

会计之友 2023年17期

陈玲玲

【摘 要】 基于2011—2020年数字金融指数与沪深A股上市公司数据,运用多层次线性回归分析、中介效应和调节效应相结合的方法检验数字金融如何影响企业的绿色创新水平。研究发现地区数字金融水平的提升提高了企业绿色创新水平,其中数字金融的覆盖广度和使用深度能够促进企业绿色创新,但数字化程度未能产生显著影响。进一步研究发现,在数字金融两个维度同时存在的情况下,单一维度会对企业绿色创新产生抑制作用,只有同时推进两个维度才能促进企业绿色创新;数字金融及覆盖广度和深度能够通过增加企业财务冗余和降低破产风险,进而促进企业绿色创新。文章为更好地制定数字金融相关政策以及企业实施绿色创新发展战略提供有益借鉴。

【关键词】 数字金融; 绿色创新; 覆盖广度; 使用深度; 数字化程度

【中图分类号】 F832;F275.5 【文献标识码】 A 【文章编号】 1004-5937(2023)17-0035-09

一、引言

为了持续推进中国环境治理和应对全球性气候变化,党的二十大报告指出“推进生态优先、节约集约、绿色低碳发展”,并提出中国要力争在2030年实现“碳达峰”,2060年前实现“碳中和”,并将其写入2021年《国务院政府工作报告》未来重点工作范畴和“十四五”規划,作为中国未来的努力方向。在实现“碳达峰”和“碳中和”的过程中迫切要求作为国家市场经济重要组成部分和创新体系中坚力量的企业通过绿色创新进行转型升级,进而推动国家和社会实现绿色发展。

然而,与非绿色创新一样,企业绿色创新也面临着相似的困境。首先,绿色创新“双重外部性”的准公共产品特征导致企业绿色创新供给不足;其次,企业普遍面临“融资难、融资贵”的问题导致绿色创新投入不足;最后,绿色创新研发、实用化和商业化存在着较高的不确定性致使企业参与积极性不高[1]。总之,多数企业对绿色创新的态度就是“不愿、不能、不敢”,如何破解这个难题便成为当下国家能否成功实现“碳达峰”和“碳中和”的重要工作。政府可以对企业的绿色创新进行政策扶持,对破坏环境的行为实施规制,帮助企业解决“不愿”和“不敢”的问题,但是“不能”的问题却难以得到有效解决,这需要资本市场的参与。当前阶段,数字金融成为资本市场的“宠儿”,其覆盖广度、使用深度和数字化程度都是传统金融所难以比拟的。相较以银行为代表的旧金融,数字金融的资金成本更低,依靠数字技术能够实现实时服务,解决传统金融普惠性与金融性无法同时实现的问题,缓解企业“不能”的融资状况,进而促进其绿色创新。

本文的贡献可能在于:(1)区别于现有文献,研究数字金融与企业绿色创新如何互动。以往文献对传统金融与企业绿色创新以及数字金融与企业非绿色创新之间的关系做了大量研究,但针对新兴的数字金融与未来国家发展重点的企业绿色创新之间关系的研究却少有涉猎。本文借助于数字金融的理论体系,结合绿色创新的相关研究丰富了绿色创新的驱动因素以及数字金融的结果研究。(2)基于数字金融(覆盖广度、使用深度、数字化程度)三个维度的协同效应、企业外部环境与内部机制研究数字金融对企业绿色创新的影响机理。借鉴现有研究范式,考察数字金融内部各维度之间的相互作用,同时从企业外部环境与内部机制分析数字金融对企业绿色创新的影响机理,有助于国家根据现有数字技术发展来制定“新”金融与“旧”金融结合的相关政策,解决企业在绿色化发展中的重要问题。

二、理论分析与研究假设

当下,中国逐步加大环境治理力度,要求企业通过绿色创新逐步转型,这无疑使企业面临了更大的压力,同时绿色创新相比非绿色创新难度更大,风险更高,也需要更多资金,而数字金融的存在则会为企业提供资金和化解风险[2]。

一方面,数字金融能够为企业提供资金,增加企业财务冗余,为企业绿色创新提供充足的资源。数字金融由于金融与数字技术的结合,能够最大程度覆盖到全部地区,惠及所有企业[3-4]。第一,由于企业本身发展面临着融资约束,需要大量资金,同时企业创新由于需要较高投入,且收益期间较长,也需要大量资金,然而绿色创新较非绿色创新风险更高、周期更长以及成果转化和经济效益转化具有较高不确定性[5],其对资金的要求进一步加剧了企业融资约束[6],不利于企业绿色创新。数字金融克服了银行等金融机构的缺点,其拥有的网络优势和数字技术减少了银行等旧金融体系中存在的问题,加快了审批速度,简化了审批程序,降低了银行与企业之间的沟通成本,对相关资源的消耗量也相对较低,更容易激发企业绿色创新活力。第二,以银行为主的传统金融体系程序记录需要大量的资料,且手工处理时存在出错的可能性,数字金融在解决此类问题的同时通过互联平台让企业也参与进来,提高企业利用财务冗余资源的效率,进而实现企业绿色化发展过程中的“节流”[7]。第三,以银行为代表的传统金融体系与企业之间往往存在着较高的信息不对称,国有企业凭借着政府背景则能够较好地获取传统金融机构支持,民营企业则在获取传统金融体系支持时存在较大的问题,同时传统金融体系下的机构很难有充足的动力为民营企业的数字化创新提供更多的支持,但是数字金融拉进金融机构与企业之间的时空距离,在金融机构评估企业借贷风险时提高其沟通效率[6],信息不对称降低的同时资源也能够在其效用最大化的地方发挥作用[7],企业绿色化的意愿也会增强。第四,数字金融能够让个人投资者较为详细地了解企业信息,使其能够更加积极地参与到资本市场。近年来由于国家对环保的重视,个人投资者会对绿色创新企业的未来发展前景具有更高期待,更加偏好向此类企业投资,进而缓解企业面临的融资约束[8-9],增加企业财务冗余[10],促使企业进行绿色创新。

另一方面,数字金融能够加快信息流通,营造良好的市场环境,降低企业面临的破产风险,为企业绿色创新“赋能”。数字金融由于覆盖范围大、可使用领域广、相较传统金融数字化程度高[8],能够更好地参与市场经济建设,防范化解企业重大风险。一方面,地方政府为了防止辖区内资源流失,影响地方经济发展,会限制地区之间资源流动和企业转移,这在一定程度上限制了信息流动,形成“信息孤岛”。普惠金融在一定程度上促使区域内部一体化,加快信息内部流动,但对于区域间信息流动的益处并不明显,造成更大的“信息孤岛”,影响企业风险应对措施的制定,导致企业难以有效规避风险,甚至使企业面临破产的危机。同时企业绿色创新十分依赖信息获取,其需要不断跟踪国家、地区政府和市场投资者的动向,“信息孤岛”的存在降低企业获取优质和及时信息的可能性,导致绿色创新资源重复投入或错误投入,进而抑制企业绿色创新。数字金融则能够充分利用技术优势,打破大小“信息孤岛”,实现地区内部、区域内部和区域外部协同,真正实现“全国一盘棋”,加强企业之间、企业与市场和企业与投资者之间的信息交流,营造良好的市场环境,实现对市场风险提前预测,尤其是对金融风险的预测。总体而言,数字金融帮助企业及时了解环保类政策导向,让企业能够及时分析获取到的信息,合理规避风险,减小企业破产可能性,使得企业内部形成良好的绿色创新发展环境。另一方面,数字金融的建立在一定程度上促使企业披露环保信息,让个人投资者能够充分了解企业绿色创新信息,并根据国家政策及时调整对企业绿色创新的看法,对有发展前景的企业给予充分支持,进而降低企业风险。另外,数字金融能够通过企业披露的信息对企业进行筛选,让违法企业退出,市场的整体营商环境得到较大优化,从外部激发优质企业绿色创新的动力的同时让企业承担更多社会责任,促使其进行绿色创新[11-12]。

综上所述,数字金融能够通过增加企业财务冗余和降低企业破产风险,进而促进企业绿色创新。据此,本文提出假设1。

H1:数字金融能够促进企业绿色创新。

三、实证研究设计

(一)数据来源及样本选择

本文以2011—2020年沪深A股上市公司为样本,将其与所在地区数字金融指数进行匹配以探讨数字金融如何影响企业绿色创新。根据以下条件对样本进行筛选:(1)剔除了金融行业;(2)剔除数据严重缺失的样本;(3)剔除被标记为ST或PT的样本企业,最终得到12 843个有效样本。采用“北京大学数字金融指数”,绿色创新数据从中国研究数据服务平台(CNRDS)获取,其他主要数据来自于CSMAR数据库,同时为了保证样本的完整性,对于部分缺失数据用CNRDS数据库、RESSET数据库进行补充,对连续变量进行1%缩尾,计量软件为Stata15.0。

(二)变量定义

1.绿色创新(Green_Inn)。绿色专利包括发明专利和实用新型专利,因此本文采用发明专利和实用新型专利申请数量之和来衡量绿色创新,具体衡量为Ln(发明专利数量+实用新型专利数量+1),并采用绿色发明专利申请数量作为稳健性检验[1]。鉴于研发投入企业绿色创新仍有促进作用,本文将其纳入控制变量[13]。

2.数字金融。“北京大学数字普惠金融指数”包括一个总指数(Index)以及覆盖广度(Coverage)、使用深度(Depth)和数字化程度(Digital)三个维度指数,本文选择市级层面的数字金融总指数与三个维度指数总计四个指标作为核心解释变量[14-15],为保证结果可靠性将四个指标取自然对数。

3.控制变量主要包括两个层次,其中企业层面的控制变量主要有:(1)企业年龄(Age),用企业样本年份减去企业成立年份来衡量;(2)企业规模(Size),用企业当年总资产的自然对数进行衡量;(3)研发强度(R&D),用企业当年的研发投入与总资产之比进行衡量;(4)成长性(Grow),用企业当年营业收入增长率衡量;(5)杠杆水平(Lev),用企业总负债与总资产之比衡量;(6)所有权性质(Soe),用虚拟变量进行衡量,如果企业是国有企业则取1,否则取0;(7)盈利能力(ROA),用企业的总资产收益率来衡量。本文也控制了地区层面的经济发展(GDP),用地区生产总值对数进行衡量,本文同时对年份进行控制。

四、实证结果

(一)模型选择

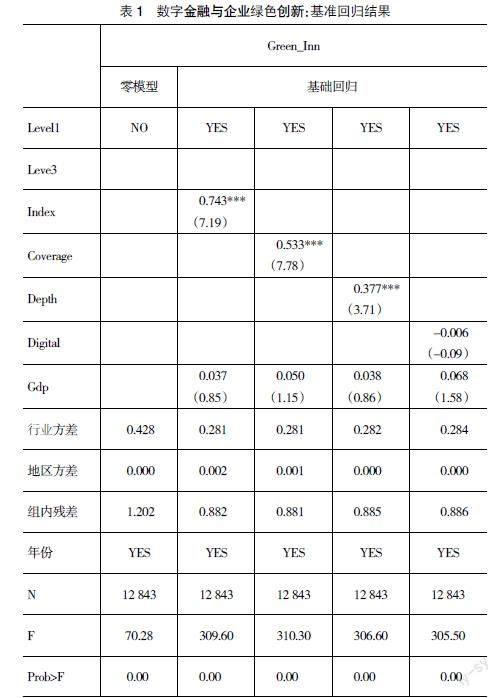

由于本文的解释变量是地区层面,被解释变量是企业层面,同时考虑到企业本身会受到行业影响,采用传统的回归方法会导致模型忽略地区和行业层面的变量,故本文采用层次线性模型进行回归,在解决内生性问题的同时最大可能正确预测两者之间的关系[16]。由于表1报告数字金融对企业绿色创新的基准回归结果,其中零模型展示的是在不加入任何变量时,模型在各个层次上回归结果,估计结果(LR检验)在1%水平上显著为正(Prob>chi2=0.000),因此拒绝使用传统线性模型,采用多层次线性回归模型,同时零模型行业方差为0.428,地区方差为0.000,组内残差为1.202,企業间、行业间、地区间关联度系数分别为:1.202/(0.428+0.000+1.202)=73.74%、

0.428/(0.428+0.000+1.202)=26.26%、0.000/(0.428+0.000+

1.202)=0.00%,表明企业绿色创新差异73.74%来自于企业间差异(Level1),26.26%来自行业间差异(Level2),没有来自地区间差异(Level3),拒绝使用固定效应模型,因此本文最终选择的模型为随机截距+固定斜率的多层次线性模型。同时可以看出行业层面的变量至少解释了四分之一的影响,采用层次线性模型是有效的。

(二)基准回归结果

表1在零模型基础上加入主要解释变量及相关控制变量之后,数字金融总指数与企业绿色创新的系数显著正相关(显著性水平为1%),覆盖广度、使用深度与企业绿色创新显著正相关(显著性水平为1%),数字化程度则不显著,说明数字金融提高了企业的绿色创新水平,验证本文假设,但是这种促进作用主要体现在覆盖广度与使用深度方面。一种可能的解释是当今中国数字化经济建设虽然已经全面开展,但是整体处于初期阶段[17],只有通过大范围覆盖和使用深度的提高,才能在数字化经济建设初期为企业提供大量资金,促进企业绿色创新,而数字化程度的加深则在数字化经济建设后期才能发挥作用。

(三)稳健性检验

1.解释变量滞后一期

考虑到数字金融和企业绿色创新可能存在着互为因果的内生性问题,本文将解释变量滞后一期以考察数字金融和企业绿色创新的因果关系。具体检验结果如表2所示,滞后一期结果与前述的主要结果在系数符号、显著性水平上大体保持一致,部分验证本文的结果稳健。

2.更换被解释变量

为了排除被解释变量指标选择对回归结果的影响,本文将绿色发明专利数量加1取自然对数再次进行检验,检验结果如表3所示。可以看出,在更换被解释变量后,总指数、覆盖广度和使用深度均在1%水平上显著为正,数字化程度则不显著,与前述的主要结果在系数符号、显著性水平上大体保持一致,部分验证本文的结果稳健。

3.更换模型

考虑到本文被解释变量绿色创新用专利来衡量,其取值范围均大于等于0,因此可以认为绿色创新专利左侧存在截尾现象,因此本文将主回归的模型替换为Tobit模型以进行再次检验,检验结果如表4 PanelA所示。同时本文也进行了OLS和负二项回归(采用负二项回归时被解释变量为未取对数之前的绿色专利总量),结果如表4 PanelB和PanelC。可以看出,更换模型后的结果与前述的主要结果在系数符号、显著性水平上大体保持一致,部分验证本文的结果稳健。

4.安慰剂检验

本文进行了安慰剂检验以进一步研究回归结果没有受到互为因果和遗漏变量内生性问题影响,本文将虚拟数字金融指数冲击随机挑选的企业,再重复该随机冲击实验500次带入模型检验,最后将回归结果生成系数与P值进行展示,具体结果如图2所示(限于篇幅原因,本文仅展示总指数与绿色创新检验结果)。结果表明,随机生成的数字金融总指数以及覆盖广度、使用深度和数字化程度样本估计值集中在0附近,检验结果大部分并不显著,说明总指数、覆盖广度与使用深度对企业绿色创新的回归结果具有稳健性。

五、进一步讨论

(一)数字金融各维度的交互效应

现实生活中各地区差异比较明显,数字金融的覆盖广度、使用深度和数字化程度在各地区的侧重点也存在差异,但三个维度是在各地区同时推进,因此在推进过程中不可避免地会互相产生影响,尤其是对技术难度高、研发投入多的企业绿色创新而言,更加需要各个维度的配合。基于此,本文将三个维度两两相乘以考察各维度的交互效应对企业绿色创新的影响,具体检验结果见表5。如表5所示,不考虑交乘项的情况下,覆盖广度与使用深度同时存在时覆盖广度系数在1%水平上显著为正,使用深度不显著;覆盖广度与数字化程度同时存在时覆盖广度系数在1%水平上显著为正,数字化程度不显著;使用深度与数字化程度同时存在时使用深度系数在1%水平上显著为正,数字化程度不显著。考虑交乘项的情况下,覆盖广度与使用深度、覆盖广度与数字化程度、使用深度与数字化程度交乘项分别在1%、1%和5%水平上显著为正,覆盖广度、使用深度与数字化程度各自系数显著为负。可以看出当前数字金融对绿色创新的促进作用主要体现在覆盖广度方面,其次是使用深度方面,而数字化程度对绿色创新的促进作用最小;但是在当前阶段,需要各个维度相互配合,单一维度的发展不仅难以促进企业绿色创新,反而会抑制企业绿色创新;在维度的拓展方面,覆盖广度与使用深度的同时拓展对企业绿色创新的提升作用表现得最为明显。

(二)数字金融影响企业绿色创新的路径机理

1.收益路径——财务冗余

数字金融能够在一定程度上丰富企业所拥有的资源,其中最重要的是能够提供企业所需的高流动性资源,具体表现为企业能够通过数字金融获得大量的财务冗余。现有文献指出财务冗余是公司未充分利用和未承诺的资源,这些资源可以很容易地用来实现组织目标和协助企业运营[18],主要体现为企业短时间可以应用的流动性资产(如企业的资金)。获取渠道主要有两种:一种是内源性融资,一种是外源式融资,由于企业绿色创新相较于非绿色创新难度更大、需要的资金更多,因此迫切需要向从外部进行融资,但是向传统金融机构进行借贷不仅流程较为繁杂,还会受到种种限制。数字金融在为企业绿色创新提供资金时会更加高效和便捷,更容易给予企业绿色创新所急需的财务冗余。为了系统分析财务冗余(Fin_slack)在数字金融与企业绿色创新中的中介路径及机理,本文借鉴毕晓方等[10]对财务冗余的衡量与温忠麟等[19]关于中介效应的判定方法来进行检验①,具体结果见表6。

由表6可以看出,数字金融总指数、覆盖广度、使用深度与财务冗余在1%水平上显著正相关,财务冗余与企业绿色创新在1%水平上显著正相关,结合主回归可以看出财务冗余在数字金融总指数、覆盖广度、使用深度与企业绿色创新之间发挥部分中介效應;数字化程度与财务冗余在5%水平上显著正相关,财务冗余与企业绿色创新在1%水平上显著正相关,但由于主回归中数字化程度与企业绿色创新不显著,因此财务冗余没有在数字化程度与企业绿色创新之间发挥中介效应。

2.风险路径——破产风险

在当下国家加快数字经济发展速度和加大对污染行业处置力度的重要时期,重污染行业和传统的行业遭受着较大的冲击。再加上不可预见的偶发因素影响,例如2020年初爆发的新冠肺炎疫情加大了企业经营风险与财务风险,导致企业破产的可能性急剧上升,而数字金融的发展在一定程度上能够改善社会环境,提供更加多元化的融资渠道,让企业能够得以更加便捷和迅速地进行融资,降低企业经营风险与财务风险,进而使得企业破产风险下降。随着企业经营风险与财务风险减小,破产的可能性降低,管理层将会有更加充足的精力和较小的压力根据环境制定适合公司发展的战略,将更多的资源用在对企业有益的创新和环境治理上,即数字金融能够降低破产风险,促进企业绿色创新。由于企业经营风险和财务风险最终体现在破产风险上,而破产风险较多采用Altman提出的Z_Score指数[20],同时部分文献也采用Z_Score指数来衡量企业所面临的经营风险和财务风险[21],因此本文以Z_Score指数来检验破产风险在数字金融与企业绿色创新之间的中介路径及机理②。其中Z_Score指数越大,代表企业的破产风险越小。具体检验结果如表7所示。

由表7可以看出,数字金融总指数、覆盖广度、使用深度与破产风险在1%水平上显著正相关,破产风险与企业绿色创新在10%水平上显著正相关,结合主回归可以看出破产风险在数字金融总指数、覆盖广度、使用深度与企业绿色创新之间发挥部分中介效应;数字化程度与破产风险在5%水平上显著正相关,破产风险与企业绿色创新在1%水平上显著正相关,但由于主回归中数字化程度与企业绿色创新不显著,因此破产风险没有在数字化程度与企业绿色创新之间发挥中介效应。

六、结论与启示

立足于中国数字金融发展现状与企业绿色创新状况,本文系统梳理了一系列数字金融影响企业绿色创新的内在机理,并将数字金融及三个维度(覆盖广度、使用深度和数字化程度)的指数与2011—2020年沪深A股上市公司结合进行实证检验。研究结果显示:(1)数字金融总体能够促进企业绿色创新,其三个维度中覆盖广度与使用深度的提高也能够促进企业绿色创新,而数字化程度难以产生显著影响;(2)通过对覆盖广度、使用深度和数字化程度三个维度的两两交互效应检验发现,在数字金融两个维度同时存在的情况下,单一维度会对企业绿色创新产生抑制作用,只有同时推进两个维度才能促进企业绿色创新;(3)不管是总指数,还是覆盖广度与使用深度,数字金融促进企业绿色创新过程中,均存在数字金融-财务冗余-企业绿色创新和数字金融-破产风险-企业绿色创新两条中介路径。

基于本文的结论,得出如下启示:

一方面,各地政府要加大对数字金融的重视。在当前阶段,各地政府要加快市场化建设,让市场在资源配置中能够发挥决定性作用,最重要的是在市场化快速推进的过程中通过数字建设促进企业发展,尤其是通过数字经济建设为数字金融的发展提供良好的环境,以支持企业的绿色创新,进而帮助地区生态环境的改善。但是想要加大数字金融在地区内的推广力度和使用深度以保证各个企业能够全面参与到数字金融中来加强企业绿色创新,需要实现覆盖广度、使用深度和数字化程度的协同推进。

另一方面,加快推进互联网技术的发展,充分实现计算机的信息处理、数据通讯、大数据分析、云计算等技术与传统金融的融合,构建完善的数字金融生态体系。数字经济建设一方面要依赖国家的大力推进措施,但另一方面对技术的依赖程度也不容忽视,尤其是以区块链、大数据和人工智能为代表的新技术,让传统金融机构能够通过数字技术参与到经济建设中来,改善每个人和每个企业的经济状况,真正通过“数字”“普惠”“金融”来实现共同富裕。

【参考文献】

[1] 方先明,那晋领.创业板上市公司绿色创新溢酬研究[J].经济研究,2020,55 (10):106-123.

[2] 汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020,37 (7):92-112.

[3] GOMBER P,KOCH J,SIERING M.Digital finance and fintech:current research and future research directions[J].Journal of Business Economics,2017,87 (5):537-580.

[4] 潘爽,叶德珠,叶显.数字金融普惠了吗——来自城市创新的经验证据[J].经济学家,2021(3):101-111.

[5] 李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020,55 (9):192-208.

[6] LORENZ E,POMMET S.Mobile money,inclusive finance and enterprise innovativeness:an analysis of east African nations[J].Industry and Innovation,2021,28 (2):136-159.

[7] BUCHAK G,MATVOS G,PISKORSKI T,et al.Fintech,regulatory arbitrage,and the rise of shadow banks[J].Journal of Financial Economics,2018,130(3):453-483.

[8] 李春濤,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81-98.

[9] YANG L,ZHANG Y.Digital financial inclusion and sustainable growth of small and micro enterprises—evidence based on Chinas new third board market listed companies[J].Sustainability,2020,12(9):3733.

[10] 毕晓方,翟淑萍,姜宝强.政府补贴、财务冗余对高新技术企业双元创新的影响[J].会计研究,2017(1):46-52.

[11] SHAHZAD M,QU Y,JAVED S A,et al.Relation of environment sustainability to CSR and green innovation:a case of Pakistani manufacturing industry[J].Journal of Cleaner Production,2020,253:1-32.

[12] 郑雅心.数字普惠金融是否可以提高区域创新产出?——基于我国省际面板数据的实证研究[J].经济问题,2020(10):53-61.

[13] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[14] 滕磊,马德功.数字金融能够促进高质量发展吗?[J].统计研究,2020,37(11):80-92.

[15] 谢周亮,周素华.数字金融是否推动了企业去杠杆——基于沪深A股上市公司的证据[J].会计之友,2021(23):23-29.

[16] 王树斌,卢全莹,乔晗.组织间知识共享、技术学习与能源企业生产绩效实证研究——基于“从定性到定量的综合集成法”分析[J].管理评论,2020,32(12):125-134.

[17] 杨仲山,张美慧.数字经济卫星账户:国际经验及中国编制方案的设计[J].统计研究,2019,36(5):16-30.

[18] GUO F,ZOU B,ZHANG X,et al.Financial slack and firm performance of SMMES in China:moderating effects of government subsidies and market-supporting institutions[J].International Journal of Production Economics,2020,223.

[19] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[20] ALTMAN E I.Predicting financial distress of companies:revisiting the z-score and zeta?models[D].New York University,2000.

[21] 郝清民.融资约束下的研发与长期财务风险[J].科研管理,2020,41(10):54-62.

猜你喜欢

陕西教育·高教版(2019年6期)2019-07-21 14:52:40

理论观察(2019年3期)2019-05-15 11:09:28

西部金融(2018年5期)2018-10-18 12:11:50

商场现代化(2018年11期)2018-09-29 08:41:34

商场现代化(2018年8期)2018-06-21 11:32:10

时代金融(2018年5期)2018-03-23 06:49:58

商场现代化(2017年9期)2017-06-07 17:02:04

大经贸(2017年3期)2017-04-26 13:45:05

理论观察(2016年12期)2017-04-12 16:23:10

时代金融(2017年5期)2017-03-23 00:01:52